�z�[�� > �ł� > ��v���̂ł��� > �����̂ł�������

�����̂ł�������

�ŏI�X�V���F2020�N12��10��

�����̂ł�������

2020�N12��

�����_�Ƒ�w�@�o�ϊǗ��w�@�@�k�����A�i��

�y�v��z

�@�����̂ł��Y�́A�R�[���X�^�[�`�𒆐S�Ɋg�債�Ă���B���v�͎�ɂł��A��������ѐH�i�����ő傫���������Ă���ɂ���A�����̉����Ȏ��v�ɉ����邽�߁A�^�C�Y�̃^�s�I�J�ł𒆐S�ɗA�����}���Ɋg�債�Ă���B����A�A�o�ʂ͗A���ʂƔ�r�����Ȃ����̂́A��͂ł���R�[���X�^�[�`�̃C���h�l�V�A�����A�o�������ɂ₩�Ɋg�債�Ă���B

�͂��߂�

�@�����̂ł͎�Ƀg�E�����R�V�A�ꂢ����A�L���b�T�o����т���������Ƃ��Ă���i�ʐ^�j�A�����_�Y�i���H�N�ӂȂǂɂ��ƁA�����Y�ʂ�2017�N��2720���g���ɒB�����B�����Y�ʂɐ�߂�R�[���X�^�[�`�̐��Y�ʂ̊�����95.4���ł���A���E�ő�ƂȂ��Ă���B�{�ł́A���E�̂ł����ɑ傫�ȉe�����y�ڂ������̂ł�������іf�Ղ̏ɂ��āA2001�N�ȍ~�̓������T�ς���B�Ȃ��A�{�e���̈בփ��[�g��2020�N10��������TTS����ł���A1�ăh����106�~�i105.60�~�j�ł���B

1�D�ł̐��Y����

�i1�j�ł̑����Y�ʂ̐���

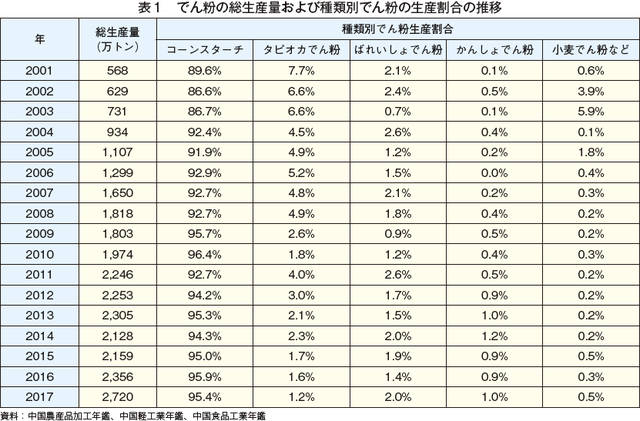

�@2001�`2017�N�ɂ����āA�����̂ł��Y�͏����Ɋg�債�A���Y�ʂ�2001�N��568���g������2017�N�ɂ͖�4.8�{��2720���g���܂ő��������i�\1�j�B

�@�N�ʂɌ���ƁA2001�`2008�N�͐��Y�̋}�����ɓ�����A2005�N�ɐ��Y�ʂ�1000���g�������B���̌�A2009�`2015�N�͐L�т��݉����A2009�N�����2014�N�ɐ��Y�ʂ͂��ꂼ��O�N��0.8�����A��7.7�����ƂȂ����B���ł�2014�N�̒��������Y�́A��ɃR�[���X�^�[�`�Y�Ƃ̋ꋫ�ƍ������v�̒���ɂ����̂ł������B

�@2014�N�́A�ߋ����N�Ԃɂ킽��g�E�����R�V�Վ����~���x�i���j�Ȃǂ����{���ꂽ���Ƃɂ��A�������i�����~�܂肵�����ƂŃR�[���X�^�[�`�̐����R�X�g���㏸�������A�����̌o�ϐ��������ቺ���A�i1�j�H�i�Y�Ƃɂ�������v�̓݉��i2�j�����Y�Ƃ̒���i3�j�A���R�[���Y�Ƃ≻�w�Y�Ƃɂ����鐻���R�X�g�̏㏸�ɂ��A�o�̓݉��|�ɂ���āA������Y�Ƃłł̎��v�����������B

�@�������A2016�N�ȍ~�͍Ăѐ������ɓ���A2017�N�ɐ��Y�ʂ�2720���g���i�O�N��15.5�����j��3000���g���ɔ��鐨���������Ă���B

�i���j�g�E�����R�V�̈��苟�����m�ۂ��邽�߁A�������{���k��4�n��i�����]�ȁA�g�яȁA�ɔJ�Ȃ���ѓ������S��������j��ΏۂɁA�����ߏ�ł������g�E�����R�V���Œᔃ�t���i�ōw�����A���~���鐧�x�i2008�N�J�n�j�B�Œᔃ�t���i�ɂ��_�Ƃ͈��肵�����v�邱�Ƃ��ł������A�s�ꉿ�i�Ƃ̊i���������A�ɂ��ςݏオ�����B

�@�N�ʂɌ���ƁA2001�`2008�N�͐��Y�̋}�����ɓ�����A2005�N�ɐ��Y�ʂ�1000���g�������B���̌�A2009�`2015�N�͐L�т��݉����A2009�N�����2014�N�ɐ��Y�ʂ͂��ꂼ��O�N��0.8�����A��7.7�����ƂȂ����B���ł�2014�N�̒��������Y�́A��ɃR�[���X�^�[�`�Y�Ƃ̋ꋫ�ƍ������v�̒���ɂ����̂ł������B

�@2014�N�́A�ߋ����N�Ԃɂ킽��g�E�����R�V�Վ����~���x�i���j�Ȃǂ����{���ꂽ���Ƃɂ��A�������i�����~�܂肵�����ƂŃR�[���X�^�[�`�̐����R�X�g���㏸�������A�����̌o�ϐ��������ቺ���A�i1�j�H�i�Y�Ƃɂ�������v�̓݉��i2�j�����Y�Ƃ̒���i3�j�A���R�[���Y�Ƃ≻�w�Y�Ƃɂ����鐻���R�X�g�̏㏸�ɂ��A�o�̓݉��|�ɂ���āA������Y�Ƃłł̎��v�����������B

�@�������A2016�N�ȍ~�͍Ăѐ������ɓ���A2017�N�ɐ��Y�ʂ�2720���g���i�O�N��15.5�����j��3000���g���ɔ��鐨���������Ă���B

�i���j�g�E�����R�V�̈��苟�����m�ۂ��邽�߁A�������{���k��4�n��i�����]�ȁA�g�яȁA�ɔJ�Ȃ���ѓ������S��������j��ΏۂɁA�����ߏ�ł������g�E�����R�V���Œᔃ�t���i�ōw�����A���~���鐧�x�i2008�N�J�n�j�B�Œᔃ�t���i�ɂ��_�Ƃ͈��肵�����v�邱�Ƃ��ł������A�s�ꉿ�i�Ƃ̊i���������A�ɂ��ςݏオ�����B

�i2�j��ޕʂł̐��Y�����̐���

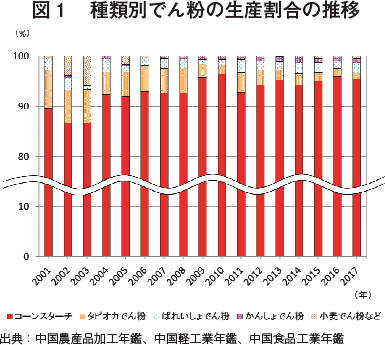

�@�ł̑����Y�ʂɐ�߂�R�[���X�^�[�`�̐��Y�ʂ̊����́A2000�N������80����㔼���ێ��A2004�N�ȍ~��90����Ő��ڂ��A2017�N��95.4���ƂȂ����i�\1�A�}1�j�B

�@����ŁA�^�s�I�J�ł̐��Y�ʂ̊�����2001�N��7.7���ł��������A2010�N��2��������A��U���]�������̂́A2015�N�ɂ�1.7���Ə��߂Ăꂢ����ł̐��Y�ʂ̊����i1.9���j������邱�ƂƂȂ����B���̕ω��͎�ɃL���b�T�o�̋����s���i���j�Ȃǂ��āA�ߋ�4�N�ԂŃ^�s�I�J�ł̐����R�X�g�������������Ƃɂ����̂ł������B�����2017�N�ɂ́A�^�s�I�J�ł̐��Y�ʂ̊�����1.2���܂Œቺ�����B����͓��N���̑��J�̉e���ɂ���v�A�����荑�ł���^�C��x�g�i���ŃL���b�T�o�̐��Y�ʂ��������ƂƂ��ɁA�����̓G�^�m�[���̎s�ꉿ�i�������������ƂŁA�L���b�T�o����ɍ����v�̌����߂�o�C�I�G�^�m�[���Y�ƂȂǂɗ���Ă��܂������Ƃ��v���Ƃ��ċ�������B

�@�ꂢ����ł̐��Y�ʂ̊����͂����ނ�2�����x�ƒႢ���A�ϓ����͏������A2015�N�ȍ~�͒������^�s�I�J�ł�����N���o�Ă���B

�@�܂��A����ł̐��Y�ʂ̊�����2001�N��0.1���ł��������̂́A2014�N�ɂ�1.2���L�тĂ���B2015�N�ȍ~��1.0���O��ň��肵�Đ��ڂ��Ă���A�ߔN�ł݂�ƃ^�s�I�J�A�ꂢ���储��т���̊e�łŃR�[���X�^�[�`�ȊO�̃V�F�A�������ƂȂ��Ă���B

�@�Ȃ��A�����łȂǂ̐��Y�ʂ̊����͔N�ɂ��ϓ����傫���A2003�N��5.9���ł��������̂��A2006�N�ȍ~��1�������Ő��ڂ��Ă���B

�i���j�����̓L���b�T�o��80�����x��A���Ɉˑ����Ă��邽�߁A�����̔_�Ƃ̉��i���͂͒Ⴍ�A�����������s����Ȃ��Ƃ�w�i�ɍ����Y�^�s�I�J�ł̔̔����i�͒��炭������Ă����B�L���b�T�o�̔����グ���i���������ƂŔ_�Ƃ̓L���b�T�o�̐ϋɓI�ȍ͔|����T����悤�ɂȂ�A��t�ʐς������������ƂŁA�u�L���b�T�o�E�T�C�N���v�̒ᒲ���ɓ��邱�ƂƂȂ����B

�@����ŁA�^�s�I�J�ł̐��Y�ʂ̊�����2001�N��7.7���ł��������A2010�N��2��������A��U���]�������̂́A2015�N�ɂ�1.7���Ə��߂Ăꂢ����ł̐��Y�ʂ̊����i1.9���j������邱�ƂƂȂ����B���̕ω��͎�ɃL���b�T�o�̋����s���i���j�Ȃǂ��āA�ߋ�4�N�ԂŃ^�s�I�J�ł̐����R�X�g�������������Ƃɂ����̂ł������B�����2017�N�ɂ́A�^�s�I�J�ł̐��Y�ʂ̊�����1.2���܂Œቺ�����B����͓��N���̑��J�̉e���ɂ���v�A�����荑�ł���^�C��x�g�i���ŃL���b�T�o�̐��Y�ʂ��������ƂƂ��ɁA�����̓G�^�m�[���̎s�ꉿ�i�������������ƂŁA�L���b�T�o����ɍ����v�̌����߂�o�C�I�G�^�m�[���Y�ƂȂǂɗ���Ă��܂������Ƃ��v���Ƃ��ċ�������B

�@�ꂢ����ł̐��Y�ʂ̊����͂����ނ�2�����x�ƒႢ���A�ϓ����͏������A2015�N�ȍ~�͒������^�s�I�J�ł�����N���o�Ă���B

�@�܂��A����ł̐��Y�ʂ̊�����2001�N��0.1���ł��������̂́A2014�N�ɂ�1.2���L�тĂ���B2015�N�ȍ~��1.0���O��ň��肵�Đ��ڂ��Ă���A�ߔN�ł݂�ƃ^�s�I�J�A�ꂢ���储��т���̊e�łŃR�[���X�^�[�`�ȊO�̃V�F�A�������ƂȂ��Ă���B

�@�Ȃ��A�����łȂǂ̐��Y�ʂ̊����͔N�ɂ��ϓ����傫���A2003�N��5.9���ł��������̂��A2006�N�ȍ~��1�������Ő��ڂ��Ă���B

�i���j�����̓L���b�T�o��80�����x��A���Ɉˑ����Ă��邽�߁A�����̔_�Ƃ̉��i���͂͒Ⴍ�A�����������s����Ȃ��Ƃ�w�i�ɍ����Y�^�s�I�J�ł̔̔����i�͒��炭������Ă����B�L���b�T�o�̔����グ���i���������ƂŔ_�Ƃ̓L���b�T�o�̐ϋɓI�ȍ͔|����T����悤�ɂȂ�A��t�ʐς������������ƂŁA�u�L���b�T�o�E�T�C�N���v�̒ᒲ���ɓ��邱�ƂƂȂ����B

�i3�j��ޕʂł̐��Y�ʂ̐���

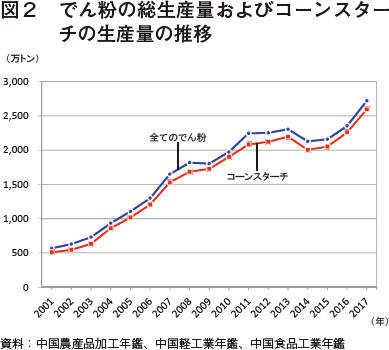

�@��q�̂Ƃ���A�����̂ł��Y�̓R�[���X�^�[�`���M���ƂȂ��Ă���A�R�[���X�^�[�`�̑��Y�ɔ����ł̑����Y�ʂ͑����X���ɂ���i�}2�j�B�R�[���X�^�[�`�̐��Y�ʂ̐��ڂ�����ƁA2001�`2013�N��13�N�A���ő������A2014�N�͌������i�̍����Ȃǂɂ�茸�Y�ƂȂ������̂́A2015�N�ȍ~�͍Ăё����ɓ]���Ă��邱�Ƃ�������B

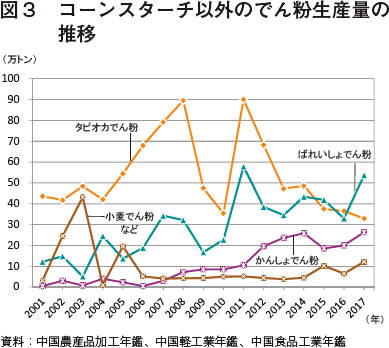

�@�^�s�I�J�ł̐��Y�ʂ̐��ڂ�����ƁA2005�N�`2008�N��4�N�A���ő����������̂́A2009�N�͊��̉e���ɂ��L���b�T�o�����Y���A�łܗL�����ቺ�������Ƃ���A�啝�ɗ������i�}3�j�B2010�N��ASEAN�Y�̃^�s�I�J�łA�������łƂȂ��i��1�j�����̐��Y�ʂ͂���ɗ������B�^�s�I�J�ł̐��Y�ʂ͒��炭�R�[���X�^�[�`�Ɏ�����2�ʂł��������A2015�N�ɏ��߂Ăꂢ����ł�������3�ʂɓ]���Ă���B

�@�ꂢ����ł̐��Y�ʂ̐��ڂ�����ƁA2009�N�ɑ啝�Ɍ������Ă��邪�A�����2008�N�̐��E���Z��@�̉e���łꂢ������܂ޑ����̔_�Y���Ŏ��v���������A�ꂢ����̍�t�ʐς������������Ƃ�A2009�N�H�Ɏ��n���ꂽ�ꂢ���傪�V��s���ɂ��s��ł��������Ƃ���ȗv���ł���ƍl������B�������ɂ�鉿�i�㏸���A2010�N�̂ꂢ����̍�t�ʐς͑������A�܂�EU�Y�ꂢ����łւ̃A���`�_���s���O�ې��i��2�j�ɂ�鍑���Y�Ƃ̕ی�Ȃǂ��w�i�ɁA2011�N�ɂ�58���g���܂ő������A�ߔN�������ނˑ����X���Ő��ڂ��Ă���B

�@����ł̐��Y�ʂ������X���Ő��ڂ��Ă���A2001�N��0.5���g���ł��������̂́A2017�N�ɂ�26���g���܂ő��������B�����łȂǂ̐��Y�ʂ͑S�̓I�Ɍ����X���ɂ��邪�A�ϓ����͂킸���ł���B

�i��1�j������2002�N��ASEAN10�J���i�u���l�C�A�C���h�l�V�A�A�}���[�V�A�A�t�B���s���A�V���K�|�[���A�^�C�A�J���{�W�A�A���I�X�A�~�����}�[����уx�g�i���j�Ǝ��R�f�Ջ���iFTA�j��������A2010�N�ɂ͂��̂�����6�J���i�u���l�C�A�C���h�l�V�A�A�}���[�V�A�A�t�B���s���A�V���K�|�[������у^�C�j�ɂ��āA�ł��i���܂�9���ȏ�̐��i�ɂ�����ł�P�p�����B

�i��2�j�����́A2007�N2������EU�Y�ꂢ����łɑ��ăA���`�_���s���O�ł��ۂ��Ă���B���̑[�u�̑Ώۊ��Ԃ�5�N���ƂɌ�������邱�ƂƂȂ��Ă���A����܂ł�3������Ă���B

�@�^�s�I�J�ł̐��Y�ʂ̐��ڂ�����ƁA2005�N�`2008�N��4�N�A���ő����������̂́A2009�N�͊��̉e���ɂ��L���b�T�o�����Y���A�łܗL�����ቺ�������Ƃ���A�啝�ɗ������i�}3�j�B2010�N��ASEAN�Y�̃^�s�I�J�łA�������łƂȂ��i��1�j�����̐��Y�ʂ͂���ɗ������B�^�s�I�J�ł̐��Y�ʂ͒��炭�R�[���X�^�[�`�Ɏ�����2�ʂł��������A2015�N�ɏ��߂Ăꂢ����ł�������3�ʂɓ]���Ă���B

�@�ꂢ����ł̐��Y�ʂ̐��ڂ�����ƁA2009�N�ɑ啝�Ɍ������Ă��邪�A�����2008�N�̐��E���Z��@�̉e���łꂢ������܂ޑ����̔_�Y���Ŏ��v���������A�ꂢ����̍�t�ʐς������������Ƃ�A2009�N�H�Ɏ��n���ꂽ�ꂢ���傪�V��s���ɂ��s��ł��������Ƃ���ȗv���ł���ƍl������B�������ɂ�鉿�i�㏸���A2010�N�̂ꂢ����̍�t�ʐς͑������A�܂�EU�Y�ꂢ����łւ̃A���`�_���s���O�ې��i��2�j�ɂ�鍑���Y�Ƃ̕ی�Ȃǂ��w�i�ɁA2011�N�ɂ�58���g���܂ő������A�ߔN�������ނˑ����X���Ő��ڂ��Ă���B

�@����ł̐��Y�ʂ������X���Ő��ڂ��Ă���A2001�N��0.5���g���ł��������̂́A2017�N�ɂ�26���g���܂ő��������B�����łȂǂ̐��Y�ʂ͑S�̓I�Ɍ����X���ɂ��邪�A�ϓ����͂킸���ł���B

�i��1�j������2002�N��ASEAN10�J���i�u���l�C�A�C���h�l�V�A�A�}���[�V�A�A�t�B���s���A�V���K�|�[���A�^�C�A�J���{�W�A�A���I�X�A�~�����}�[����уx�g�i���j�Ǝ��R�f�Ջ���iFTA�j��������A2010�N�ɂ͂��̂�����6�J���i�u���l�C�A�C���h�l�V�A�A�}���[�V�A�A�t�B���s���A�V���K�|�[������у^�C�j�ɂ��āA�ł��i���܂�9���ȏ�̐��i�ɂ�����ł�P�p�����B

�i��2�j�����́A2007�N2������EU�Y�ꂢ����łɑ��ăA���`�_���s���O�ł��ۂ��Ă���B���̑[�u�̑Ώۊ��Ԃ�5�N���ƂɌ�������邱�ƂƂȂ��Ă���A����܂ł�3������Ă���B

2�D�ł̎��v����

�i1�j���v�ʂ̐���

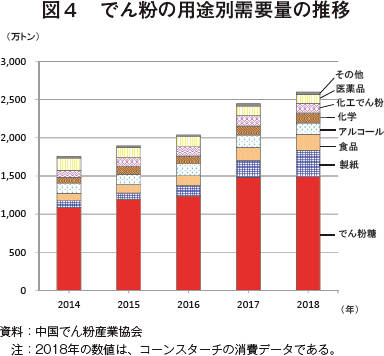

�@�����łY�Ƌ����i��1�j�ɂ��ƁA�ł̎��v�ʂ�2014�N��1756���g���ł��������̂́A2018�N�ɂ͖�1.5�{��2599���g���܂ő��������i�}4�j�B2016�N�ɏ��߂�2000���g����˔j���Ă���A����ȍ~�͂ł��i��2�j��������Ȃǂ̎��v�������������Ƃ���A�����̂ł̎��v�ʂ͑啝�ɐL�тĂ���ł���B

�i��1�j�����łY�Ƌ���iChina Starch Industry Association�j�́A�łA���H�łA�������i�̐�����Ƃ��\������c�́B

�i��2�j�����ł́A���܂��܂Ȏ�ނ̂ł��i��Ȍ����̓R�[���X�^�[�`�₢���łȂǁj������A���ł�30��ޗ]��̐��i���J������Ă���B�����I����́A�Ō`�Ɖt�̂ɕ����邱�Ƃ��ł���B�Ō`�̂ł��́A�����Ԃǂ����A�}���g�f�L�X�g�����A�I���S���Ȃǂ�����A�t��ł��́A�����߁A�ِ������A���ʓ��t���Ȃǂ�����B

�i��1�j�����łY�Ƌ���iChina Starch Industry Association�j�́A�łA���H�łA�������i�̐�����Ƃ��\������c�́B

�i��2�j�����ł́A���܂��܂Ȏ�ނ̂ł��i��Ȍ����̓R�[���X�^�[�`�₢���łȂǁj������A���ł�30��ޗ]��̐��i���J������Ă���B�����I����́A�Ō`�Ɖt�̂ɕ����邱�Ƃ��ł���B�Ō`�̂ł��́A�����Ԃǂ����A�}���g�f�L�X�g�����A�I���S���Ȃǂ�����A�t��ł��́A�����߁A�ِ������A���ʓ��t���Ȃǂ�����B

�i2�j�p�r�ʓ���

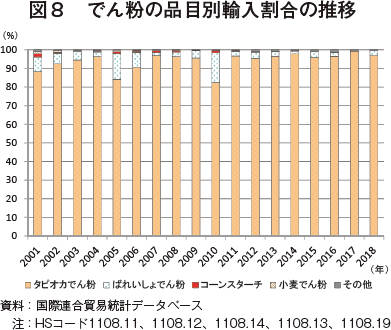

�@�ł̎��v�ʂ�p�r�ʂɌ���ƁA�ł������v�ʑS�̂�57�`63���ƍł��������߁A2018�N��1489���g���i�O�N��0.3�����j�ɒB�����B������������ѐH�i�ɂ����Ă��ł̎��v�������ł���A���N�͂��ꂼ��347���g���i��59.2�����j�A207���g���i��20.3�����j�ƂƂ��ɑ啝�ɑ��������B���̑��A�A���R�[���A���w����щ��H�ł́A90���`170���g���ň��肵�Đ��ڂ��Ă���B

3�D�ł̖f�Փ���

�i1�j�A�o���ʂ̐���

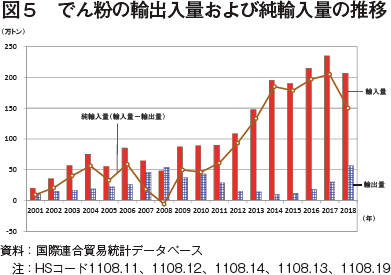

�@2001�N�̐��E�f�Ջ@�ցiWTO�j�����ȍ~�A�����̂łf�Ղ͊g��X���ɂ���B�������A�A���ʂƗA�o�ʂ̍��ƂȂ鏃�A���ʂ�����ƁA2018�N�͗A�o�ʂ̑����ɂ�茸���������̂́A�����ނˊg�債�Ă���ɂ���i�}5�j�B

�@�A�o���ʂ̐��ڂ��ڍׂɌ���ƁA�A���ʂ�2001�N��20���g���ł��������A2009�N�ȍ~�ɋ}���ȑ����𐋂��A2012�N�ɏ��߂�100���g����˔j���A2017�N�ɂ͉ߋ��ō���235���g���ɒB�����B����ɑ��A�A�o�ʂ͗A���ʂƑΏƓI�ȓ����������Ă���A2001�N�ȍ~�A�ɂ₩�ɑ����𑱂���2008�N��54���g���ɒB�������̂́A2014�N�ɂ�10���g���܂ŗ������݁A�ȍ~�͊ɂ₩�ɑ������Ă���B���̌��ʁA�����̂ł̗A�o���ʂ̊Ԃɂ͑傫�ȍ��������A2017�N�ɗA���ʂ��A�o�ʂ�205���g���A���N�ɂ�150���g�����邱�ƂƂȂ����B

�@�A�o���ʂ̐��ڂ��ڍׂɌ���ƁA�A���ʂ�2001�N��20���g���ł��������A2009�N�ȍ~�ɋ}���ȑ����𐋂��A2012�N�ɏ��߂�100���g����˔j���A2017�N�ɂ͉ߋ��ō���235���g���ɒB�����B����ɑ��A�A�o�ʂ͗A���ʂƑΏƓI�ȓ����������Ă���A2001�N�ȍ~�A�ɂ₩�ɑ����𑱂���2008�N��54���g���ɒB�������̂́A2014�N�ɂ�10���g���܂ŗ������݁A�ȍ~�͊ɂ₩�ɑ������Ă���B���̌��ʁA�����̂ł̗A�o���ʂ̊Ԃɂ͑傫�ȍ��������A2017�N�ɗA���ʂ��A�o�ʂ�205���g���A���N�ɂ�150���g�����邱�ƂƂȂ����B

�i2�j��v�f�Ց��荑

�A�@��v�A�����荑

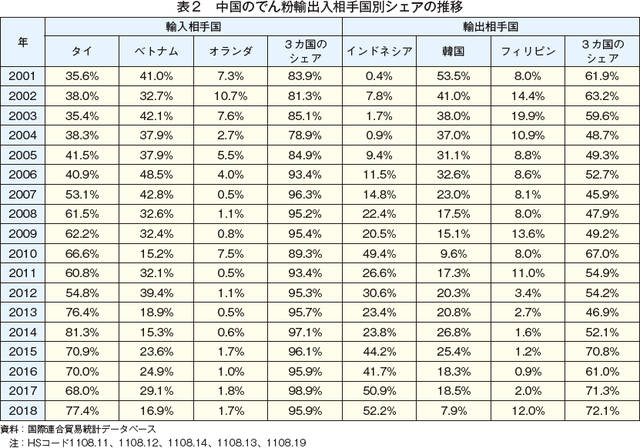

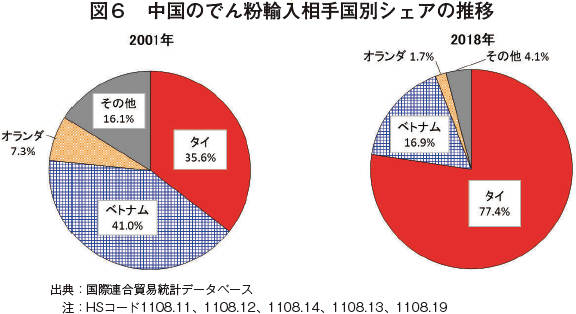

�@�����͎�Ƀ^�C����уx�g�i������̓^�s�I�J�ł��A�I�����_����͂ꂢ����łȂǂ�A�����Ă���A����3�J���ŗA���ʑS�̂�80���ȏ���߁A�ߔN�ł�95���ȏ���߂�܂Ŏ����Ă��邪�A���ʂ̐��ڂ�����ƁA�^�C�̃V�F�A���啝�Ɋg�債�Ă���i�\2�A�}6�j�B

�@2001�`2006�N�ł́A�^�C�ƃx�g�i�������ꂼ��40�����x�A�I�����_��3�`10�����x�̃V�F�A�ł������B�������A2007�N����̓^�C���x�g�i�����Ď�ʂƂȂ�A2018�N�Ƀ^�C�̃V�F�A��77.4���ƂȂ����B����ɑ��A�x�g�i���̃V�F�A�͉��~�𑱂��A2018�N�ɂ͂킸��16.9���ƂȂ����B�I�����_�̃V�F�A�������ɉ������Ă���A2011�N�ȍ~��0.5�`1.8���͈̔͂ɂƂǂ܂��Ă���B

�@�����͎�Ƀ^�C����уx�g�i������̓^�s�I�J�ł��A�I�����_����͂ꂢ����łȂǂ�A�����Ă���A����3�J���ŗA���ʑS�̂�80���ȏ���߁A�ߔN�ł�95���ȏ���߂�܂Ŏ����Ă��邪�A���ʂ̐��ڂ�����ƁA�^�C�̃V�F�A���啝�Ɋg�債�Ă���i�\2�A�}6�j�B

�@2001�`2006�N�ł́A�^�C�ƃx�g�i�������ꂼ��40�����x�A�I�����_��3�`10�����x�̃V�F�A�ł������B�������A2007�N����̓^�C���x�g�i�����Ď�ʂƂȂ�A2018�N�Ƀ^�C�̃V�F�A��77.4���ƂȂ����B����ɑ��A�x�g�i���̃V�F�A�͉��~�𑱂��A2018�N�ɂ͂킸��16.9���ƂȂ����B�I�����_�̃V�F�A�������ɉ������Ă���A2011�N�ȍ~��0.5�`1.8���͈̔͂ɂƂǂ܂��Ă���B

�C�@��v�A�o���荑

�@�����Y�ł̎�v�A�o���荑�̓C���h�l�V�A�A�؍�����уt�B���s���ŁA����3�J���ŗA�o�ʑS�̂�46�`72�����߂Ă���i�\2�A�}7�j�B

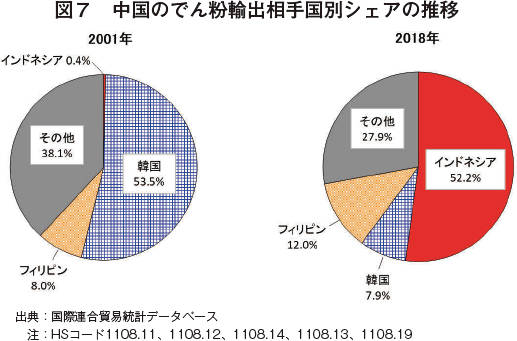

�@���ł��C���h�l�V�A�́A2008�N�Ɋ؍����čő�̗A�o���荑�i�A�o�ʃx�[�X�j�ƂȂ�A2018�N�̂łA�o�z��1���ăh���i106���~�j�ɒB�����B�C���h�l�V�A�ł̓R�[���X�^�[�`�̎��v���N�X�������Ă����i��1�j�A�܂������Ȓ����Y�R�[���X�^�[�`�����ۓI�ɉ��i�����͂𑝂��ɂ����ẮA������C���h�l�V�A�͋���Ȏs��ɂȂ蓾��Ƃ݂���B

�@����A�؍������̗A�o�ʂ͋}���Ɍ������Ă���A�V�F�A��2001�N��53.5������2018�N�ɂ�7.9���֗������B���ۖf�ՃZ���^�[�iITC�j�i��2�j�ɂ��ƁA�؍��ł͂ꂢ����łƃ^�s�I�J�ł̎��v�������A���̂����������A������ł�50���ȏ���ꂢ����ł���߂Ă���B�������A2001�N�ȍ~�A�����̂ꂢ����łƃ^�s�I�J�ł̐��Y�ʂ͎������̎��v�ʂ������Ƃ�������ȏɂ���A�܂����ێs��ɂ����鋣���͂������Ƃ͌����Ȃ��ɂ���B���̂悤�ȏɂ����āA�؍��͂ꂢ����ł̗A������h�C�c�A�|�[�����h����уf���}�[�N�Ƃ�����EU�����ɓ]�������A�^�s�I�J�ł̓^�C����уx�g�i���Ƃ������ߗׂ̃A�W�A��������A������悤�ɂȂ����B���̌��ʁA�؍��ւ̒����Y�ł̗A�o�ʂ͋}���Ɍ������邱�ƂƂȂ����B

�@�܂��A�t�B���s�������̗A�o�ʂ͔�r�I���肵�Ă���A2012�`2017�N�̃V�F�A��0.9�`3.4���֗��������̂́A����ȊO�̔N�ł͂����ނ�10���O��Ő��ڂ��Ă���B

�i��1�j2018�N�ɃC���h�l�V�A���A�������ł̂����A�R�[���X�^�[�`���A�����z��37.2���Ƒ������߂��B

�i��2�j���ۖf�ՃZ���^�[��WTO�ƍ��ۘA���Ƃ̋����@�ւł���A�J���r�㍑�̒�����Ƃ�ΏۂɋZ�p���͂Ȃǂ��s���Ă���B

�@�����Y�ł̎�v�A�o���荑�̓C���h�l�V�A�A�؍�����уt�B���s���ŁA����3�J���ŗA�o�ʑS�̂�46�`72�����߂Ă���i�\2�A�}7�j�B

�@���ł��C���h�l�V�A�́A2008�N�Ɋ؍����čő�̗A�o���荑�i�A�o�ʃx�[�X�j�ƂȂ�A2018�N�̂łA�o�z��1���ăh���i106���~�j�ɒB�����B�C���h�l�V�A�ł̓R�[���X�^�[�`�̎��v���N�X�������Ă����i��1�j�A�܂������Ȓ����Y�R�[���X�^�[�`�����ۓI�ɉ��i�����͂𑝂��ɂ����ẮA������C���h�l�V�A�͋���Ȏs��ɂȂ蓾��Ƃ݂���B

�@����A�؍������̗A�o�ʂ͋}���Ɍ������Ă���A�V�F�A��2001�N��53.5������2018�N�ɂ�7.9���֗������B���ۖf�ՃZ���^�[�iITC�j�i��2�j�ɂ��ƁA�؍��ł͂ꂢ����łƃ^�s�I�J�ł̎��v�������A���̂����������A������ł�50���ȏ���ꂢ����ł���߂Ă���B�������A2001�N�ȍ~�A�����̂ꂢ����łƃ^�s�I�J�ł̐��Y�ʂ͎������̎��v�ʂ������Ƃ�������ȏɂ���A�܂����ێs��ɂ����鋣���͂������Ƃ͌����Ȃ��ɂ���B���̂悤�ȏɂ����āA�؍��͂ꂢ����ł̗A������h�C�c�A�|�[�����h����уf���}�[�N�Ƃ�����EU�����ɓ]�������A�^�s�I�J�ł̓^�C����уx�g�i���Ƃ������ߗׂ̃A�W�A��������A������悤�ɂȂ����B���̌��ʁA�؍��ւ̒����Y�ł̗A�o�ʂ͋}���Ɍ������邱�ƂƂȂ����B

�@�܂��A�t�B���s�������̗A�o�ʂ͔�r�I���肵�Ă���A2012�`2017�N�̃V�F�A��0.9�`3.4���֗��������̂́A����ȊO�̔N�ł͂����ނ�10���O��Ő��ڂ��Ă���B

�i��1�j2018�N�ɃC���h�l�V�A���A�������ł̂����A�R�[���X�^�[�`���A�����z��37.2���Ƒ������߂��B

�i��2�j���ۖf�ՃZ���^�[��WTO�ƍ��ۘA���Ƃ̋����@�ւł���A�J���r�㍑�̒�����Ƃ�ΏۂɋZ�p���͂Ȃǂ��s���Ă���B

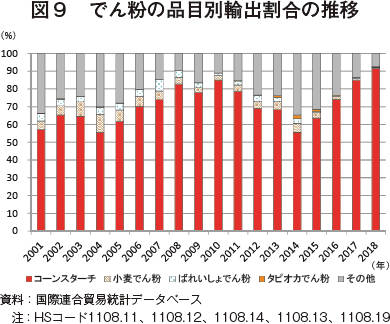

�i3�j�A�o���i��

�@�����̎�v�ȗA���i�ڂ̓^�s�I�J�ł���тꂢ����łł���A�ߔN�̗A���ʑS�̂ɐ�߂�^�s�I�J�ł̊����͏��80���ȏ�ƂȂ��Ă���i�}8�j�B����A�ꂢ����ł���߂銄����2005�N�����2010�N��15���O��ł��������̂́A2011�N�ȍ~��2�`3���Ő��ڂ��Ă���B

�@����A��v�ȗA�o�i�ڂ�����ƁA��ʂɂ���̂̓R�[���X�^�[�`�ł���B�A�o�ʑS�̂ɐ�߂�R�[���X�^�[�`�̊����͋ߔN�A���50���ȏ�ł���A2018�N�ɂ�91���ɒB���Ă���i�}9�j�B����ɑ��āA�����ł̊�����2004�N��10�����s�[�N�ɁA�ꂢ����ł̊�����2007�N��6�����s�[�N�ɁA�Ƃ��ɋߔN�͌����X���Ő��ڂ��Ă���B

�@����A��v�ȗA�o�i�ڂ�����ƁA��ʂɂ���̂̓R�[���X�^�[�`�ł���B�A�o�ʑS�̂ɐ�߂�R�[���X�^�[�`�̊����͋ߔN�A���50���ȏ�ł���A2018�N�ɂ�91���ɒB���Ă���i�}9�j�B����ɑ��āA�����ł̊�����2004�N��10�����s�[�N�ɁA�ꂢ����ł̊�����2007�N��6�����s�[�N�ɁA�Ƃ��ɋߔN�͌����X���Ő��ڂ��Ă���B

4�D���_

�i1�j�ł̐��Y�ʂ̓R�[���X�^�[�`�𒆐S�ɑ���

�@�����̂ł��Y�́A�i1�j2001�N����8�N�A���ŋ}�����i2�j2014�N�ɃR�[���X�^�[�`�̐����R�X�g�̏㏸�⍑�����v�̒ቺ�ɂ��݉��i3�j2016�N�ȍ~�ɂ���Ȃ鐬���|�̒i�K���o�āA2017�N�ɐ��Y�ʂ�2720���g���ɒB�����i2001�N����2152���g�������j�B���̂����R�[���X�^�[�`�̐��Y�ʂ��ł������A�ł̑����Y�ʂɐ�߂銄����95.4���ƂȂ����B�c��̂����A�^�s�I�J�ł̐��Y�ʂ͌����̋����s���Ȃǂ��Č�����������A�ꂢ����ł���т���ł̐��Y�ʂ͑��������B

�i2�j�ł̎��v�ʂ͂ł��𒆐S�ɑ���

�@�ł̎��v�ʂ�2014�`2018�N��5�N�ԂŒ����ɑ������A2018�N��2599���g���ƂȂ����i2014�N����843���g�������j�B���ł�����̎�͂ł���ł��A��������ѐH�i�����̎��v�ʂ��������Ă���A���̑��̗p�r�i�A���R�[���A���w�A���H�łA���i�Ȃǁj�̎��v�ʂɑ傫�ȕω��͌���ꂸ�A���肵�Đ��ڂ��Ă���B

�i3�j�ł̗A���ʂ͗A�o�ʂ�啝�ɏ��萄��

�@�����Ȏ��v�ɉ����邽�߁A�����̂ł̗A���ʂ͑����������Ă���B�A���ʂ�2001�N��20���g���ł��������̂́A2012�N��100���g���A2016�N��200���g����˔j�����B

�@��v�A�����荑�̓^�C�A�x�g�i������уI�����_�ŁA���ł��^�C�̂ł̃V�F�A��2018�N�ɂ�77.4���܂Ŋg�債�Ă���B�A���i�ڂ͍����̐��Y�s����₤���߁A�^�s�I�J�ł��ς�炸��ʂƂȂ��Ă���B�A�o�ʂ͗A���ʂقǑ����Ȃ����̂̐��E�̂łs��̖�3�����߂Ă���A�R�[���X�^�[�`�𒆐S�ɃC���h�l�V�A�����̗A�o�������ɂ₩�Ɋg�債�Ă���B

�Q�l����

1�j�����ȋZ�i2015�j�u�O���f�v�ʕė����s?蜍����i�R�[���X�^�[�`�Y�Ƌꋫ��3�̗v���j�v

2�j�ג��؏������i2017�j�u�����番�͓I���������i���i�㏸�̗v�����́j�v

�@<https://mp.weixin.qq.com/s/RXJjHdqtgKrKU6uUn3qdgA>

�@�i2020/11/25�A�N�Z�X�j

�@��v�A�����荑�̓^�C�A�x�g�i������уI�����_�ŁA���ł��^�C�̂ł̃V�F�A��2018�N�ɂ�77.4���܂Ŋg�債�Ă���B�A���i�ڂ͍����̐��Y�s����₤���߁A�^�s�I�J�ł��ς�炸��ʂƂȂ��Ă���B�A�o�ʂ͗A���ʂقǑ����Ȃ����̂̐��E�̂łs��̖�3�����߂Ă���A�R�[���X�^�[�`�𒆐S�ɃC���h�l�V�A�����̗A�o�������ɂ₩�Ɋg�債�Ă���B

�Q�l����

1�j�����ȋZ�i2015�j�u�O���f�v�ʕė����s?蜍����i�R�[���X�^�[�`�Y�Ƌꋫ��3�̗v���j�v

2�j�ג��؏������i2017�j�u�����番�͓I���������i���i�㏸�̗v�����́j�v

�@<https://mp.weixin.qq.com/s/RXJjHdqtgKrKU6uUn3qdgA>

�@�i2020/11/25�A�N�Z�X�j

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678