ホーム > でん粉 > 主要国のでん粉事情 > 中国のトウモロコシおよびコーンスターチの需給動向に関する研究

中国のトウモロコシおよびコーンスターチの需給動向に関する研究

最終更新日:2022年8月10日

中国のトウモロコシおよびコーンスターチの需給動向に関する研究

ーアフリカ豚熱の影響も考慮してー

2022年8月

中国農業大学 経済管理学院 張博、穆月英

【要約】

中国は世界の主要なトウモロコシ生産国であり消費国である。トウモロコシ産業は穀物加工の中でも産業チェーン(注1)が長く、製品の多い産業である。2018年に発生したアフリカ豚熱の影響を受け、コーンスターチ加工業が安定した発展を続けることができるか否かに広く注目が集まった。調査の結果、コーンスターチの生産量は引き続き増加したものの、川下産業の消費需要減少などの影響を受けて発展のスピードは減速していることが分かった。また、トウモロコシ産業全体の安定した発展を継続するためには、アフリカ豚熱の感染拡大のリスク防止を強化する必要があると考える。

(注1)一つの産業(例えば農業)の中に、各段階の間で、特定の技術的、経済的、論理的などの関係により、客観的に形成された関係を指し、サプライチェーンやバリューチェーンも産業チェーンの一形態であると言える。

(注1)一つの産業(例えば農業)の中に、各段階の間で、特定の技術的、経済的、論理的などの関係により、客観的に形成された関係を指し、サプライチェーンやバリューチェーンも産業チェーンの一形態であると言える。

はじめに

中国は、長年にわたり世界第2位のトウモロコシ生産大国であり、トウモロコシは国内最大の作付面積を誇る穀物である。コーンスターチは、トウモロコシの一次加工製品の一つとして、また、さらなる加工により変性でん粉、エタノール、でん粉糖、アミノ酸など多様な製品へと転化するなど、トウモロコシ高付加価値加工産業にとって非常に重要なものである。2018年の国内でのアフリカ豚熱の発生は、養豚業界に大きな影響を及ぼし、トウモロコシの需給にも少なからず影響がみられた。

本論では、アフリカ豚熱の影響も交えて中国のトウモロコシ需給について分析した上で、コーンスターチ加工業発展の変遷に焦点を当てたものである。

なお、本文中の為替レートは1元=20.68円、1米ドル=137.68円(2022年6月末日現在のTTS相場)(注2)を使用する。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

本論では、アフリカ豚熱の影響も交えて中国のトウモロコシ需給について分析した上で、コーンスターチ加工業発展の変遷に焦点を当てたものである。

なお、本文中の為替レートは1元=20.68円、1米ドル=137.68円(2022年6月末日現在のTTS相場)(注2)を使用する。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

1 中国のトウモロコシ需給動向

(1)トウモロコシの供給

ア トウモロコシ生産の推移

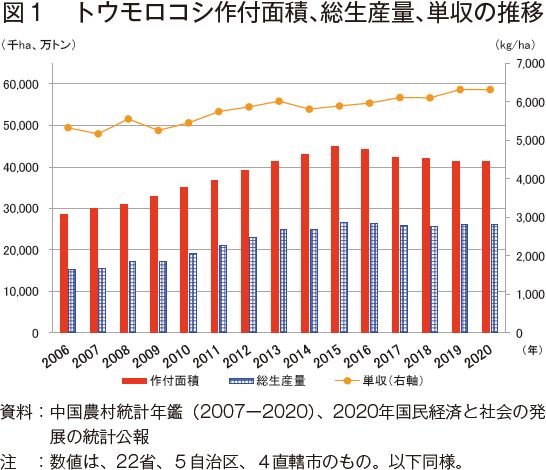

中国のトウモロコシ作付面積と総生産量は全体として増加傾向にある(図1)。このうち、2006年から20年までのトウモロコシ総生産量の年平均増加率は4.0%であり、トウモロコシ作付面積の同2.7%を上回っている。さらに、トウモロコシの単収は、06年の1ヘクタール当たり5326キログラムから20年には同6318キログラムに増加しており、これが総生産量の増加に寄与していることが分かる。16年以降、トウモロコシの作付面積と総生産量に減少が見られるようになったが、これは主にトウモロコシ臨時備蓄制度の廃止(注3)とトウモロコシ価格の下落の影響によるものである。

(注3)一時的に中国政府が穀物を市場から隔離し、保管するもので、同政策の実施により東北地区の農家が抱えていた「穀物の売却難」問題が効果的に改善し、トウモロコシの作付けに対する農家のモチベーションも上がり、国内のトウモロコシ価格の大幅変動も緩和された。

中国のトウモロコシ作付面積と総生産量は全体として増加傾向にある(図1)。このうち、2006年から20年までのトウモロコシ総生産量の年平均増加率は4.0%であり、トウモロコシ作付面積の同2.7%を上回っている。さらに、トウモロコシの単収は、06年の1ヘクタール当たり5326キログラムから20年には同6318キログラムに増加しており、これが総生産量の増加に寄与していることが分かる。16年以降、トウモロコシの作付面積と総生産量に減少が見られるようになったが、これは主にトウモロコシ臨時備蓄制度の廃止(注3)とトウモロコシ価格の下落の影響によるものである。

(注3)一時的に中国政府が穀物を市場から隔離し、保管するもので、同政策の実施により東北地区の農家が抱えていた「穀物の売却難」問題が効果的に改善し、トウモロコシの作付けに対する農家のモチベーションも上がり、国内のトウモロコシ価格の大幅変動も緩和された。

イ トウモロコシ生産の地域的構造

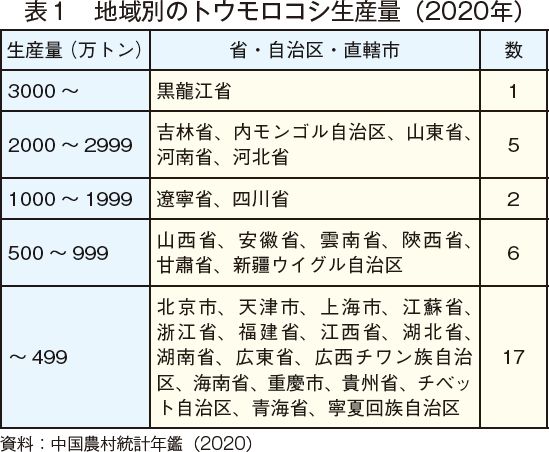

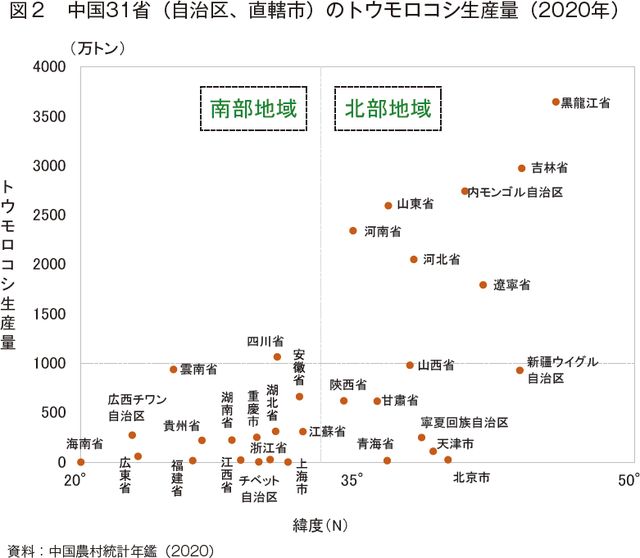

トウモロコシの生産状況を地域的に見ると、東北地方や華北地方に代表される北部地域に集中しており、全体として「北に多く、南に少ない」「東に多く、西に少ない」という特徴を示している(表1、図2)。中でも黒龍江省は、20年のトウモロコシ生産量は3647万トンで全国1位である。また、16年から19年までの間、黒龍江省、吉林省、内モンゴル自治区、山東省、河南省、河北省、遼寧省の7省・自治区で合計200万ヘクタール以上のトウモロコシ作付面積を有している(図3)。また、19年には、これら主産地のトウモロコシ作付面積は全国のトウモロコシ総作付面積の67.1%を占めた。

トウモロコシの生産状況を地域的に見ると、東北地方や華北地方に代表される北部地域に集中しており、全体として「北に多く、南に少ない」「東に多く、西に少ない」という特徴を示している(表1、図2)。中でも黒龍江省は、20年のトウモロコシ生産量は3647万トンで全国1位である。また、16年から19年までの間、黒龍江省、吉林省、内モンゴル自治区、山東省、河南省、河北省、遼寧省の7省・自治区で合計200万ヘクタール以上のトウモロコシ作付面積を有している(図3)。また、19年には、これら主産地のトウモロコシ作付面積は全国のトウモロコシ総作付面積の67.1%を占めた。

一方で、作付面積が少ない貴州省では、19年のトウモロコシ作付面積の年平均減少率が16年比で20.1%と大幅に減少するなど、主産地以外での減少が目立っている。黒龍江省、河南省などでもトウモロコシ作付面積は減少しているが、7省・自治区の総生産量は全国のトウモロコシ総生産量の70.4%を占めており、依然としてトウモロコシ主産地では高い生産性を維持しているといえる。

上記の通り、中国のトウモロコシの主産地は、華北・東北地域に集中しているが、同国で競争力を有する主要なトウモロコシ加工業者も主にこの周辺に分布している。これは、産地に近いことで原料を確保しやすく、生産や輸送に係るコストの削減も期待されているためである。

ウ トウモロコシの輸出入状況

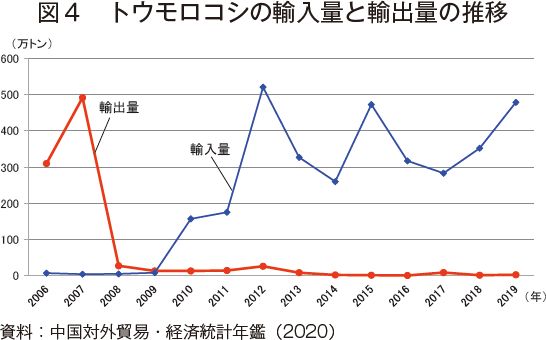

06年以降、トウモロコシの輸出入量は全体的に輸入が増加し輸出が減少するというX字型の変動を見せている(図4)。トウモロコシの輸入量は06年には7万トンであったが19年には479万トンに増加し、その間の年平均増加率は38.4%となった。一方、トウモロコシ輸出量は06年には310万トンであったが19年には2万6000トンに減少し、その間の年平均減少率は30.8%となった。

こうしたトウモロコシ輸出入量の変化の原因は、生活水準の向上に伴う食肉、卵および牛乳など畜産物に対する需要の増加だけではなく、トウモロコシの輸出増値税還付政策(注4)や、国内外のトウモロコシ価格差などがより大きく影響していると考えられる。

(注4)13%の輸出税を先に課税し後から還付するもので、2002年、中国政府が国内のトウモロコシ輸出業者に対して実施したが、2007年12月に廃止された。

以上の通り、トウモロコシの作付面積は減少傾向にある中で、単収の増加によって国内のトウモロコシ総生産量は基本的に安定している。また、トウモロコシ輸入量が増加し続けていることからトウモロコシの総供給量も相対的に増加している。中国のトウモロコシの生産量と供給量は主に政策や価格の影響を受けるが、総供給量は国内の飼料用需要、工業用需要、その他の需要に必要な量を満たしており、18年のアフリカ豚熱の発生が中国国内のトウモロコシの供給に与えた影響は小さいと考えられる。

上記の通り、中国のトウモロコシの主産地は、華北・東北地域に集中しているが、同国で競争力を有する主要なトウモロコシ加工業者も主にこの周辺に分布している。これは、産地に近いことで原料を確保しやすく、生産や輸送に係るコストの削減も期待されているためである。

ウ トウモロコシの輸出入状況

06年以降、トウモロコシの輸出入量は全体的に輸入が増加し輸出が減少するというX字型の変動を見せている(図4)。トウモロコシの輸入量は06年には7万トンであったが19年には479万トンに増加し、その間の年平均増加率は38.4%となった。一方、トウモロコシ輸出量は06年には310万トンであったが19年には2万6000トンに減少し、その間の年平均減少率は30.8%となった。

こうしたトウモロコシ輸出入量の変化の原因は、生活水準の向上に伴う食肉、卵および牛乳など畜産物に対する需要の増加だけではなく、トウモロコシの輸出増値税還付政策(注4)や、国内外のトウモロコシ価格差などがより大きく影響していると考えられる。

(注4)13%の輸出税を先に課税し後から還付するもので、2002年、中国政府が国内のトウモロコシ輸出業者に対して実施したが、2007年12月に廃止された。

以上の通り、トウモロコシの作付面積は減少傾向にある中で、単収の増加によって国内のトウモロコシ総生産量は基本的に安定している。また、トウモロコシ輸入量が増加し続けていることからトウモロコシの総供給量も相対的に増加している。中国のトウモロコシの生産量と供給量は主に政策や価格の影響を受けるが、総供給量は国内の飼料用需要、工業用需要、その他の需要に必要な量を満たしており、18年のアフリカ豚熱の発生が中国国内のトウモロコシの供給に与えた影響は小さいと考えられる。

(2)トウモロコシの需要

ア 飼料用需要

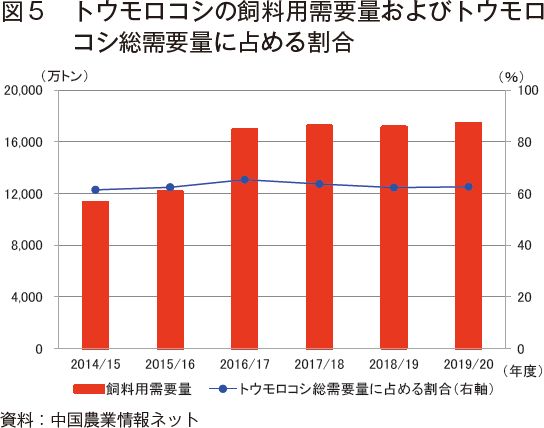

トウモロコシの飼料用需要量は一貫してトウモロコシ総需要量の60%以上を占めている。飼料用の需要量は2014/15年度(10月〜翌9月)の1億1256万トンから19/20年度の1億7400万トンへと、年平均9.1%の割合で増加してきた(図5)。

中国は世界最大の豚肉生産・消費国である。通常の養豚飼料要求率である3.0に基づき、飼料の配合のうち平均65.0%をトウモロコシとして計算した場合、養豚経営ではトウモロコシの飼料用需要量が多くなることから、近年、トウモロコシ価格とアフリカ豚熱の発生がトウモロコシの飼料用需要の変動に影響を与える主な要素と考えられる。例えば、15/16年度から16/17年度までの間に、中国のトウモロコシ価格は1トン当たり239元(4943円)下落し、養豚経営のトウモロコシ飼料用コストは減少した。一方で、トウモロコシの飼料用需要量は15/16年度の1億2101万トンから、16/17年度には1億6900万トンに増加した。また、18年にアフリカ豚熱が発生すると、トウモロコシの飼料用需要に一定の減少が見られ、トウモロコシの飼料用需要量がトウモロコシ総需要量に占める割合は16/17年度から18/19年度までの間に3.1%減少した。他方で、同じ時期にトウモロコシの工業用需要量が占める割合は4.0%上昇した。アフリカ豚熱の発生によって養豚経営の不確定リスクが高まったことで、養豚業界の飼養規模拡大に対する消極的な動きがトウモロコシの工業用需要向けへの転用拡大に好条件であったと考えられる。19/20年度にはアフリカ豚熱が徐々に抑えられ、飼養規模が拡大するにつれて、トウモロコシの飼料用需要はゆっくりと回復に向かった。

トウモロコシの飼料用需要量は一貫してトウモロコシ総需要量の60%以上を占めている。飼料用の需要量は2014/15年度(10月〜翌9月)の1億1256万トンから19/20年度の1億7400万トンへと、年平均9.1%の割合で増加してきた(図5)。

中国は世界最大の豚肉生産・消費国である。通常の養豚飼料要求率である3.0に基づき、飼料の配合のうち平均65.0%をトウモロコシとして計算した場合、養豚経営ではトウモロコシの飼料用需要量が多くなることから、近年、トウモロコシ価格とアフリカ豚熱の発生がトウモロコシの飼料用需要の変動に影響を与える主な要素と考えられる。例えば、15/16年度から16/17年度までの間に、中国のトウモロコシ価格は1トン当たり239元(4943円)下落し、養豚経営のトウモロコシ飼料用コストは減少した。一方で、トウモロコシの飼料用需要量は15/16年度の1億2101万トンから、16/17年度には1億6900万トンに増加した。また、18年にアフリカ豚熱が発生すると、トウモロコシの飼料用需要に一定の減少が見られ、トウモロコシの飼料用需要量がトウモロコシ総需要量に占める割合は16/17年度から18/19年度までの間に3.1%減少した。他方で、同じ時期にトウモロコシの工業用需要量が占める割合は4.0%上昇した。アフリカ豚熱の発生によって養豚経営の不確定リスクが高まったことで、養豚業界の飼養規模拡大に対する消極的な動きがトウモロコシの工業用需要向けへの転用拡大に好条件であったと考えられる。19/20年度にはアフリカ豚熱が徐々に抑えられ、飼養規模が拡大するにつれて、トウモロコシの飼料用需要はゆっくりと回復に向かった。

イ 工業用需要

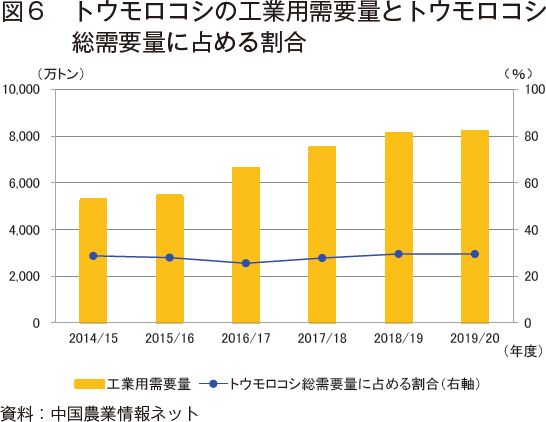

トウモロコシの工業用需要量は国内のトウモロコシ総需要量の約30%を占め、主な用途は燃料エタノールとでん粉加工用である。工業用需要量は14/15年度には5257万トンであったが、19/20年度には8200万トンとなり、この間の年平均増加率は9.3%で、飼料用需要量の同9.1%を上回った(図6)。

工業用需要量は、トウモロコシ価格、国の関連政策などのほかに、アフリカ豚熱がトウモロコシの飼料用需要に与える影響の程度によっても変動することから、トウモロコシの飼料用需要と工業用需要に関連性があると考えられる。さらに、燃料エタノール、コーンスターチなどの川下産業の需要も工業用需要に影響を与える重要な要素となる。工業用需要量は14/15年度から19/20年度にかけて5年連続で増加したが、19/20年度は飼料用需要の増加、トウモロコシ価格の上昇、川下産業の需要減などが重なったことで伸び率は著しく鈍化した。

トウモロコシの工業用需要量は国内のトウモロコシ総需要量の約30%を占め、主な用途は燃料エタノールとでん粉加工用である。工業用需要量は14/15年度には5257万トンであったが、19/20年度には8200万トンとなり、この間の年平均増加率は9.3%で、飼料用需要量の同9.1%を上回った(図6)。

工業用需要量は、トウモロコシ価格、国の関連政策などのほかに、アフリカ豚熱がトウモロコシの飼料用需要に与える影響の程度によっても変動することから、トウモロコシの飼料用需要と工業用需要に関連性があると考えられる。さらに、燃料エタノール、コーンスターチなどの川下産業の需要も工業用需要に影響を与える重要な要素となる。工業用需要量は14/15年度から19/20年度にかけて5年連続で増加したが、19/20年度は飼料用需要の増加、トウモロコシ価格の上昇、川下産業の需要減などが重なったことで伸び率は著しく鈍化した。

ウ 種子用需要、食用需要、損耗およびその他

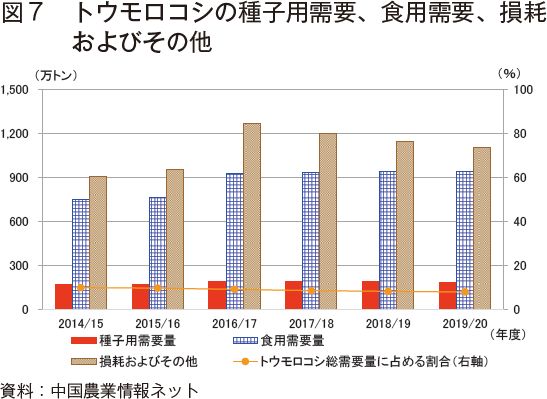

種子用需要、食用需要、損耗およびその他は国内トウモロコシ総需要量の約10%を占め、割合は比較的小さい。このうち、トウモロコシの食用需要量は全体的に増加する傾向にある一方で、トウモロコシの生産、貯蔵などの段階で生じる損耗は徐々に減少し、種子用需要量は比較的安定している(図7)。

以上のことから、飼料用需要と工業用需要が中国国内のトウモロコシ需要の中心であることが分かる。18年のアフリカ豚熱発生以降、トウモロコシの飼料用需要量は抑えられた。飼料用需要量の増加率は比較的緩やかになり、中国国内のでん粉加工、燃料エタノール生産などの工業用需要が加速度的に増加するための有利な条件になったと言える。

種子用需要、食用需要、損耗およびその他は国内トウモロコシ総需要量の約10%を占め、割合は比較的小さい。このうち、トウモロコシの食用需要量は全体的に増加する傾向にある一方で、トウモロコシの生産、貯蔵などの段階で生じる損耗は徐々に減少し、種子用需要量は比較的安定している(図7)。

以上のことから、飼料用需要と工業用需要が中国国内のトウモロコシ需要の中心であることが分かる。18年のアフリカ豚熱発生以降、トウモロコシの飼料用需要量は抑えられた。飼料用需要量の増加率は比較的緩やかになり、中国国内のでん粉加工、燃料エタノール生産などの工業用需要が加速度的に増加するための有利な条件になったと言える。

2 中国のコーンスターチ加工

(1)コーンスターチ加工業の歴史と現状

ア コーンスターチ加工業の歴史

中国では、1950年代に国外から技術を導入し、複数の大規模工場を建設して近代的なコーンスターチ加工業を開始した。78年から改革開放政策が実施されると、自主開発や国際協力、国外からの技術導入などさまざまな過程を通して、技術的水準が向上し、急速に発展した。コーンスターチの年間生産量は91年の115万トンから2006年の1190万トンへと、年平均16.9%の割合で増加し、長期にわたり成長し続けている。このような中で、コーンスターチ加工業は単純なコーンスターチ生産から、次第にコーンスターチを原料としたトウモロコシの高付加価値加工製品の生産へと発展を遂げていった。

このようにコーンスターチ加工業が長期にわたり急速に発展を遂げる一方で、一連の弊害も徐々に顕在化した。例えば、加工企業数が増加し、規模拡大を続ける中で、各企業の加工技術の水準が一様ではないことから環境問題も次第に目立つようになった。また、加工用需要量の増加によって飼料用トウモロコシが相対的に不足し、それが飼料加工、家畜・家きんなどの産業の発展に影響を及ぼすことになった。06年から中国政府は、『トウモロコシ加工プロジェクト建設の管理強化に関する緊急通達』、『トウモロコシの高付加価値加工業の健全な発展に関する指導意見』など一連の文書を打ち出し、トウモロコシ高付加価値加工企業の技術水準の標準化を図るとともに、コーンスターチ加工企業に対し、原料の歩留まりが68.0%以上となるよう要求した。これにより10年以降、コーンスターチ加工業は徐々に安定した発展の軌道に乗ることとなり、西王集団、諸城興貿といった業界のトップ企業が誕生した。

イ コーンスターチ加工業発展の現状

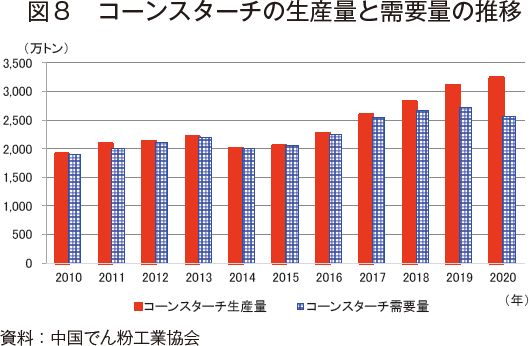

10年以降、コーンスターチは生産量、需要量ともに増加傾向にあるが、コーンスターチの生産量が需要量の伸び率を上回り、コーンスターチの供給過剰の問題が次第に明らかになってきた。例えば、コーンスターチの生産量は10年から20年の10年間で年平均増加率は5.4%である。一方で、同時期の需要量の年平均増加率は3.0%にすぎない(図8)。

中国では、1950年代に国外から技術を導入し、複数の大規模工場を建設して近代的なコーンスターチ加工業を開始した。78年から改革開放政策が実施されると、自主開発や国際協力、国外からの技術導入などさまざまな過程を通して、技術的水準が向上し、急速に発展した。コーンスターチの年間生産量は91年の115万トンから2006年の1190万トンへと、年平均16.9%の割合で増加し、長期にわたり成長し続けている。このような中で、コーンスターチ加工業は単純なコーンスターチ生産から、次第にコーンスターチを原料としたトウモロコシの高付加価値加工製品の生産へと発展を遂げていった。

このようにコーンスターチ加工業が長期にわたり急速に発展を遂げる一方で、一連の弊害も徐々に顕在化した。例えば、加工企業数が増加し、規模拡大を続ける中で、各企業の加工技術の水準が一様ではないことから環境問題も次第に目立つようになった。また、加工用需要量の増加によって飼料用トウモロコシが相対的に不足し、それが飼料加工、家畜・家きんなどの産業の発展に影響を及ぼすことになった。06年から中国政府は、『トウモロコシ加工プロジェクト建設の管理強化に関する緊急通達』、『トウモロコシの高付加価値加工業の健全な発展に関する指導意見』など一連の文書を打ち出し、トウモロコシ高付加価値加工企業の技術水準の標準化を図るとともに、コーンスターチ加工企業に対し、原料の歩留まりが68.0%以上となるよう要求した。これにより10年以降、コーンスターチ加工業は徐々に安定した発展の軌道に乗ることとなり、西王集団、諸城興貿といった業界のトップ企業が誕生した。

イ コーンスターチ加工業発展の現状

10年以降、コーンスターチは生産量、需要量ともに増加傾向にあるが、コーンスターチの生産量が需要量の伸び率を上回り、コーンスターチの供給過剰の問題が次第に明らかになってきた。例えば、コーンスターチの生産量は10年から20年の10年間で年平均増加率は5.4%である。一方で、同時期の需要量の年平均増加率は3.0%にすぎない(図8)。

長期的に見ると、コーンスターチ加工業の発展はさまざまな要素の影響を受けている。12年3月に公布されたトウモロコシの高付加価値加工の税率を見ると、コーンスターチ加工企業の増値税率(注5)は17.0%に達し、飼料生産企業の同税率が13.0%であるのと比較して、コーンスターチ加工企業の利益が圧縮されることにつながった。しかし、16年以降、在庫圧力を緩和するために中国政府が実施したトウモロコシ高付加価値加工製品に対する補助金や輸出付加価値税還付政策(注6)は中国国内のコーンスターチの生産を刺激するものとなった。さらに、18年にアフリカ豚熱が発生した後、養豚業界のトウモロコシの飼料用需要が低迷したことから、コーンスターチ生産の増加率が著しく高まり、生産量は18年の2815万トンから19年の3097万トンへと約10%増加した。なお、コーンスターチの生産量が増大を続けたことで供給過剰なコーンスターチを使い切ることは不可能であることから、コーンスターチの供給過剰問題はさらに深まっており、20年にはコーンスターチの生産量と需要量の差はコーンスターチの年間生産量の5分の1に相当する677万トンにまで拡大している。

(注5)物品の販売、役務の提供、物品を輸入する際などに発生する税金。

(注6)09年以降、中国政府は黒龍江省、吉林省、遼寧省および内モンゴル自治区で、トウモロコシ高付加価値加工製品に対する補助金を実施した(19年以降、トウモロコシ高付加価値加工企業への補助金交付は行わないこととされている)。また、16年9月にトウモロコシ高付加価値加工企業に対して13%の輸出税還付が導入され、アルコール、グルタミン酸ナトリウム、リジンなどのトウモロコシの加工製品が現在も対象となっている。

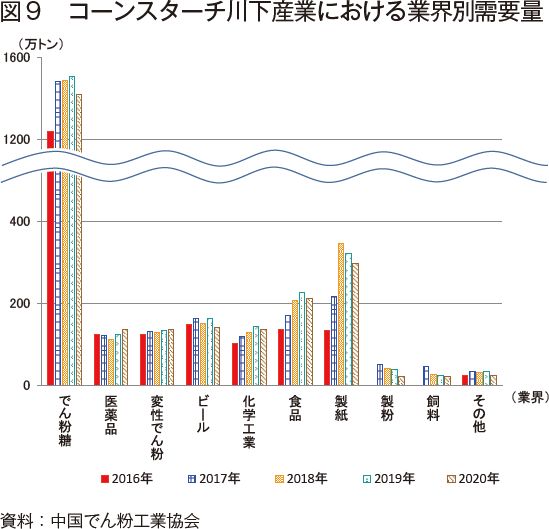

コーンスターチの需要構造を見ると、でん粉糖、製紙、食品、ビール、化学工業、変性でん粉、医薬品向けなどが主な用途の分野である。このうちでん粉糖業界がコーンスターチ総需要量の半分以上を占める(図9)。

(注5)物品の販売、役務の提供、物品を輸入する際などに発生する税金。

(注6)09年以降、中国政府は黒龍江省、吉林省、遼寧省および内モンゴル自治区で、トウモロコシ高付加価値加工製品に対する補助金を実施した(19年以降、トウモロコシ高付加価値加工企業への補助金交付は行わないこととされている)。また、16年9月にトウモロコシ高付加価値加工企業に対して13%の輸出税還付が導入され、アルコール、グルタミン酸ナトリウム、リジンなどのトウモロコシの加工製品が現在も対象となっている。

コーンスターチの需要構造を見ると、でん粉糖、製紙、食品、ビール、化学工業、変性でん粉、医薬品向けなどが主な用途の分野である。このうちでん粉糖業界がコーンスターチ総需要量の半分以上を占める(図9)。

16年以降、コーンスターチの需要量は増加後、減少する傾向を示した。でん粉糖業界を例に挙げると、でん粉糖業界のコーンスターチ需要量は16年の1238万トンから19年の1511万トンへと年平均6.9%の割合で増加後、20年には1420万トンへと減少した。製紙、ビール、化学工業、食品といったその他の業界でも20年の需要量は減少している。コーンスターチ総需要量のうち、でん粉糖業界の占める割合が非常に大きいことから市場リスクが高いともいえる。また、コーンスターチ加工企業は利益に刺激されて生産規模を拡大しており、供給過剰の問題の深刻化は避けられない。上述の二つの要素により、今後のコーンスターチ加工業の成長は鈍化すると考えられる。

中国のコーンスターチは輸出が中心で輸入は少ない傾向にある。20年のコーンスターチ輸出量は約62万3000トンで、19年比で11.5%減少した。輸出の変動は主に同国内のトウモロコシ価格と輸出量による利益の影響を受ける。

中国のコーンスターチは輸出が中心で輸入は少ない傾向にある。20年のコーンスターチ輸出量は約62万3000トンで、19年比で11.5%減少した。輸出の変動は主に同国内のトウモロコシ価格と輸出量による利益の影響を受ける。

(2)2018年以降のコーンスターチ加工業の発展に影響を与える要素

ア アフリカ豚熱の影響

18年8月3日、中国の遼寧省瀋陽市でアフリカ豚熱の感染が初めて判明し、アフリカ豚熱はその後北から南に向けて点状に拡散した。中でも18年は、8月から12月の5カ月間だけで豚の殺処分頭数が80万頭に達した。18年から19年にかけて確認された症例は累計で162件となり、豚119万頭が殺処分されたほか、多数の豚がアフリカ豚熱の感染で死亡したとみられる。さらに、18年に発生したアフリカ豚熱の影響で、数多くの養豚場で飼育ができなくなり、豚の年間飼養頭数は18年の4億3000万頭から19年の3億1000万頭まで減少した。その減少幅は27.9%に達し、養豚業界は非常に大きな損失をかぶった。その後、20年には中国国内で確認されたアフリカ豚熱の発生件数は19件、殺処分された豚は1万頭余りと減少し、豚の飼養頭数は4億1000万頭まで回復している。

同国のトウモロコシの飼料用需要量は16/17年度から19/20年度の間に500万トン増加した一方、同じ時期にトウモロコシの工業用需要量は1600万トン増加した。先述した通り、アフリカ豚熱の発生が同国内の既存のトウモロコシ需要構造に影響を与え、コーンスターチ加工業に多くのトウモロコシが供給されたことは、コーンスターチ加工業の急速な発展に有利となった。

イ トウモロコシ価格の影響

20年の中国のトウモロコシ市場平均価格は1トン当たり約2228元(4万6075円)で、19年比で294元(6080円)上昇した。トウモロコシ価格が上昇したため、コーンスターチ加工の生産コストも上昇し、経営上の利益を確保するため、コーンスターチ加工企業は次々とコーンスターチの販売価格を引き上げた。例えば、華北地域のコーンスターチ販売価格は、19年には1トン当たり2439元(5万439円)であったが、20年には同2720元(5万6250円)に上昇し、その差281元(5811円)と同国内で最大の上昇幅となった。コーンスターチ販売価格上昇の影響により、山東省、吉林省などの地域ではコーンスターチ加工企業の平均加工収益が19年より1トン当たり24元(496円)上昇したことを受け、さらに主要生産地域のコーンスターチ加工企業の生産量の増大が促された。

ウ 川下産業のコーンスターチ需要の変動

アフリカ豚熱、トウモロコシおよびコーンスターチの価格変動の影響のほか、コーンスターチの川下産業の消費動向もコーンスターチ加工業に大きな影響を与えている。需要の拡大は消費量の増加を意味するとともに生産拡大にもつながるが、判断を見誤るとそれは供給過剰の要因にもなる。一方で、需要量が減少すると生産は縮小傾向となり、市場供給量の制御には有利に働く。でん粉糖業界を例に挙げると、でん粉糖業界のコーンスターチ需要量は18年から19年の間に22万トン増加し、同時期にコーンスターチ加工業の生産量は282万トン増加した。一方、20年のでん粉糖業界のコーンスターチ需要量が19年比で91万トン減少すると、コーンスターチ加工業の生産量の増加率も19年比で5.6ポイント低下した。

エ 国際市場の市況

コーンスターチの国際的市況もまた、中国国内のコーンスターチ加工業の発展に影響を与えるもう一つの大きな要素である。20年、国内のトウモロコシ価格は上昇したが、コーンスターチ輸出業者は輸出価格の主導権を握ることができず、コーンスターチの輸出価格は19年の1トン当たり347米ドル(4万7775円)から20年には339米ドル(4万6674円)に下がり、コーンスターチ輸出業者の利益が減ったため、対外輸出量は減少した。これが20年のコーンスターチ加工業の発展の鈍化にも一定の影響を与えた。

18年8月3日、中国の遼寧省瀋陽市でアフリカ豚熱の感染が初めて判明し、アフリカ豚熱はその後北から南に向けて点状に拡散した。中でも18年は、8月から12月の5カ月間だけで豚の殺処分頭数が80万頭に達した。18年から19年にかけて確認された症例は累計で162件となり、豚119万頭が殺処分されたほか、多数の豚がアフリカ豚熱の感染で死亡したとみられる。さらに、18年に発生したアフリカ豚熱の影響で、数多くの養豚場で飼育ができなくなり、豚の年間飼養頭数は18年の4億3000万頭から19年の3億1000万頭まで減少した。その減少幅は27.9%に達し、養豚業界は非常に大きな損失をかぶった。その後、20年には中国国内で確認されたアフリカ豚熱の発生件数は19件、殺処分された豚は1万頭余りと減少し、豚の飼養頭数は4億1000万頭まで回復している。

同国のトウモロコシの飼料用需要量は16/17年度から19/20年度の間に500万トン増加した一方、同じ時期にトウモロコシの工業用需要量は1600万トン増加した。先述した通り、アフリカ豚熱の発生が同国内の既存のトウモロコシ需要構造に影響を与え、コーンスターチ加工業に多くのトウモロコシが供給されたことは、コーンスターチ加工業の急速な発展に有利となった。

イ トウモロコシ価格の影響

20年の中国のトウモロコシ市場平均価格は1トン当たり約2228元(4万6075円)で、19年比で294元(6080円)上昇した。トウモロコシ価格が上昇したため、コーンスターチ加工の生産コストも上昇し、経営上の利益を確保するため、コーンスターチ加工企業は次々とコーンスターチの販売価格を引き上げた。例えば、華北地域のコーンスターチ販売価格は、19年には1トン当たり2439元(5万439円)であったが、20年には同2720元(5万6250円)に上昇し、その差281元(5811円)と同国内で最大の上昇幅となった。コーンスターチ販売価格上昇の影響により、山東省、吉林省などの地域ではコーンスターチ加工企業の平均加工収益が19年より1トン当たり24元(496円)上昇したことを受け、さらに主要生産地域のコーンスターチ加工企業の生産量の増大が促された。

ウ 川下産業のコーンスターチ需要の変動

アフリカ豚熱、トウモロコシおよびコーンスターチの価格変動の影響のほか、コーンスターチの川下産業の消費動向もコーンスターチ加工業に大きな影響を与えている。需要の拡大は消費量の増加を意味するとともに生産拡大にもつながるが、判断を見誤るとそれは供給過剰の要因にもなる。一方で、需要量が減少すると生産は縮小傾向となり、市場供給量の制御には有利に働く。でん粉糖業界を例に挙げると、でん粉糖業界のコーンスターチ需要量は18年から19年の間に22万トン増加し、同時期にコーンスターチ加工業の生産量は282万トン増加した。一方、20年のでん粉糖業界のコーンスターチ需要量が19年比で91万トン減少すると、コーンスターチ加工業の生産量の増加率も19年比で5.6ポイント低下した。

エ 国際市場の市況

コーンスターチの国際的市況もまた、中国国内のコーンスターチ加工業の発展に影響を与えるもう一つの大きな要素である。20年、国内のトウモロコシ価格は上昇したが、コーンスターチ輸出業者は輸出価格の主導権を握ることができず、コーンスターチの輸出価格は19年の1トン当たり347米ドル(4万7775円)から20年には339米ドル(4万6674円)に下がり、コーンスターチ輸出業者の利益が減ったため、対外輸出量は減少した。これが20年のコーンスターチ加工業の発展の鈍化にも一定の影響を与えた。

(3)山東省のトウモロコシ高付加価値加工企業の調査

山東省のトウモロコシ産業チェーンでは、比較的明確な分業が行われている。北京南部に位置し、海に面する山東省莱州市にあるR社は、17年まで飼料添加物の生産を主業とし、年間生産量約6000トンをフィリピン、マレーシア、ベトナムなどの飼料加工企業向けに輸出していた。同社はその後、政府の環境規制に応じて生産の過程で生じる粉じん汚染などを避けるため、飼料添加物生産からでん粉の高付加価値加工製品の生産へと転換することとなった。同社は、主に青島農業大学との産学連携の実現によって生産技術を得て、17年からアルファ化でん粉、変性でん粉などのトウモロコシ高付加価値加工製品の生産を開始している。

また、同社を通した調査(写真)によると、莱州市のコーンスターチ加工企業が現地の栽培農家から買い付けるトウモロコシ価格は、平均販売価格を1キログラム当たり約0.02元(1トン当たり413円)上回っている。それが農家のトウモロコシ生産意欲を高め、企業と農家の双方にメリットのある状況を実現しているという。

18年のアフリカ豚熱の発生で、山東省のコーンスターチ加工企業が受けた影響は比較的小さく、コーンスターチの市場価格が上がるとともに、国外市場よりも国内販売市場に対する期待が明らかに上回ったとされる。20年以降は、トウモロコシ価格が大幅に上昇し、生産コストが上がった上に、原料供給も不足していることから市場競争力が弱い小規模な一部のトウモロコシ高付加価値加工企業は、稼働率が下がり、規模拡大の意欲も低下している。現在、R社などを代表とするトウモロコシ高付加価値加工企業は、業務需要が中心であるため依然として従来のオフライン販売を主流とし、オンラインでの販売拡大は補完的に実施しており、電子商取引の販売形式はあまり整っていない。

また、同社を通した調査(写真)によると、莱州市のコーンスターチ加工企業が現地の栽培農家から買い付けるトウモロコシ価格は、平均販売価格を1キログラム当たり約0.02元(1トン当たり413円)上回っている。それが農家のトウモロコシ生産意欲を高め、企業と農家の双方にメリットのある状況を実現しているという。

18年のアフリカ豚熱の発生で、山東省のコーンスターチ加工企業が受けた影響は比較的小さく、コーンスターチの市場価格が上がるとともに、国外市場よりも国内販売市場に対する期待が明らかに上回ったとされる。20年以降は、トウモロコシ価格が大幅に上昇し、生産コストが上がった上に、原料供給も不足していることから市場競争力が弱い小規模な一部のトウモロコシ高付加価値加工企業は、稼働率が下がり、規模拡大の意欲も低下している。現在、R社などを代表とするトウモロコシ高付加価値加工企業は、業務需要が中心であるため依然として従来のオフライン販売を主流とし、オンラインでの販売拡大は補完的に実施しており、電子商取引の販売形式はあまり整っていない。

3 トウモロコシ産業支援政策

(1)トウモロコシ産業支援政策の変遷

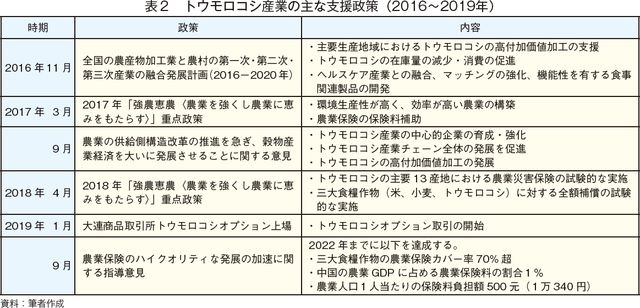

中国のトウモロコシ産業支援政策の変遷を見ると、「構造の調整、在庫の削減、高付加価値加工」がトウモロコシ産業の発展の中心であり、「環境保護、効率、高品質」がトウモロコシ産業の発展に欠かせない条件である。2016年から、トウモロコシ生産農家の意欲を高め、トウモロコシ生産技術を向上させると同時に、環境に配慮しながらトウモロコシ生産を拡大するため、同国は環境規制、生産性向上、農業保険の保険料補助などに関する政策を実施するとともに、トウモロコシ先物市場を通してトウモロコシ価格を安定させる役割を果たしてきた(表2)。

全体的に見て、中国のトウモロコシ産業支援政策は依然として主に供給側に焦点を当てたものであり、トウモロコシの高付加価値加工企業に対する政策は国内のトウモロコシ供給の影響を受けて実施される。同国内でトウモロコシの供給が需要に追い付かなくなると、優先的にトウモロコシの飼料用需要が確保され、国内のトウモロコシ供給が過多になると、トウモロコシの高付加価値加工への補助金・支援が拡大されることになる。

全体的に見て、中国のトウモロコシ産業支援政策は依然として主に供給側に焦点を当てたものであり、トウモロコシの高付加価値加工企業に対する政策は国内のトウモロコシ供給の影響を受けて実施される。同国内でトウモロコシの供給が需要に追い付かなくなると、優先的にトウモロコシの飼料用需要が確保され、国内のトウモロコシ供給が過多になると、トウモロコシの高付加価値加工への補助金・支援が拡大されることになる。

(2)トウモロコシ産業支援の新しい措置

18年にアフリカ豚熱が発生した後、「保険+先物」がトウモロコシ産業発展の新たな目玉となった。「保険+先物」は突発的な災害やリスクに対するトウモロコシ生産農家の危機管理能力を高める上で役立つばかりではなく、企業経営者にも価格リスクを分散させるツールとなった。

特に、中国穀物取引の指標の一つとされる大連商品取引所でトウモロコシのオプションが上場されたことで、トウモロコシ生産者やコーンスターチ加工企業などの事業者は、先物、オプションのツールの組み合わせによりトウモロコシの現物購入段階のリスクを低減できた。また、アフリカ豚熱などの突発事象による市場価格の変動に対抗することが可能となり、トウモロコシ産業の安定した発展が推進された。

特に、中国穀物取引の指標の一つとされる大連商品取引所でトウモロコシのオプションが上場されたことで、トウモロコシ生産者やコーンスターチ加工企業などの事業者は、先物、オプションのツールの組み合わせによりトウモロコシの現物購入段階のリスクを低減できた。また、アフリカ豚熱などの突発事象による市場価格の変動に対抗することが可能となり、トウモロコシ産業の安定した発展が推進された。

おわりに 〜トウモロコシ産業の新しい変化の大勢〜

19年下半期から、豚の市場供給頭数が徐々に回復し、トウモロコシ価格も上昇する大勢を呈している。トウモロコシの在庫量が引き続き減少し、需給の差が徐々に拡大していけば、中国のトウモロコシ価格は今後基本的に高値で安定し、トウモロコシの生産供給は上昇傾向となると見込まれる。コーンスターチ加工企業は加工利益が相対的に良いことから、でん粉生産量も増加の傾向にある。短期的には、でん粉糖などのコーンスターチの主な需要業界への供給過剰状況は改善が難しく、コーンスターチの需要量は依然として小幅に減少するものと予想される。

トウモロコシ価格の上昇により、中国国内のコーンスターチ平均価格も19年末の1トン当たり2440元(5万459円)から20年末には3078元(6万3653円)へと26.2%上昇した。また、19〜20年にかけて、年間生産量100万トン以上の大型コーンスターチ加工企業の数は9社から10社に増加し、同国内のコーンスターチ生産量に占める大型企業の割合は53.9%から60.7%と上昇している。

このように、コーンスターチ業界では合併や買収が進んでおり、業種の異なる企業同士で行われる傾向がみられる。さらに、コーンスターチ価格上昇による加工収益の上昇で生産量の増大も促され、事業規模の拡大基調がうかがえることから、中小企業の生き残り競争が激化していると思われる。また、コーンスターチ加工企業は、東北地方や黄淮海流域といった主要なトウモロコシ生産地の周辺に分布しており、原料生産地に集まる傾向がみられる。

今後、トウモロコシ産業の健全で安定した発展を保障するためには、まずはアフリカ豚熱の感染拡大のリスク低減を強化する必要がある。また、トウモロコシ購入業者はトウモロコシを倉庫に保管した後、一定の隔離期間を経た上で販売するべきである。さらには、トウモロコシの高付加価値加工の過程でも、関連の企業はバイオセーフティ措置を強化する必要がある。一方で、地方政府の管理部門では、トウモロコシの貯蔵、加工および販売などの段階における感染防止対策を強化すべきである。

トウモロコシ価格の上昇により、中国国内のコーンスターチ平均価格も19年末の1トン当たり2440元(5万459円)から20年末には3078元(6万3653円)へと26.2%上昇した。また、19〜20年にかけて、年間生産量100万トン以上の大型コーンスターチ加工企業の数は9社から10社に増加し、同国内のコーンスターチ生産量に占める大型企業の割合は53.9%から60.7%と上昇している。

このように、コーンスターチ業界では合併や買収が進んでおり、業種の異なる企業同士で行われる傾向がみられる。さらに、コーンスターチ価格上昇による加工収益の上昇で生産量の増大も促され、事業規模の拡大基調がうかがえることから、中小企業の生き残り競争が激化していると思われる。また、コーンスターチ加工企業は、東北地方や黄淮海流域といった主要なトウモロコシ生産地の周辺に分布しており、原料生産地に集まる傾向がみられる。

今後、トウモロコシ産業の健全で安定した発展を保障するためには、まずはアフリカ豚熱の感染拡大のリスク低減を強化する必要がある。また、トウモロコシ購入業者はトウモロコシを倉庫に保管した後、一定の隔離期間を経た上で販売するべきである。さらには、トウモロコシの高付加価値加工の過程でも、関連の企業はバイオセーフティ措置を強化する必要がある。一方で、地方政府の管理部門では、トウモロコシの貯蔵、加工および販売などの段階における感染防止対策を強化すべきである。

【参考文献】

1)朱勇生(2019)「中国の飼料用トウモロコシ需要には今後大幅な減少が生じる」『粮油市場報』(10)pp.1-2.

2)仇煥広、李新海、余嘉玲(2021)「中国のトウモロコシ産業:発展のすう勢と政策的提案」『農業経済問題』(7)pp.4-16.

3)徐傑(2020)「『システムフロー』理論に基づく中国トウモロコシ産業のシステムの協調性に関する研究」『山東省農業大学学位論文』pp.68-76.

4)車力木格(2020)「トウモロコシ高付加価値加工デンプン企業のマーケティング戦略の研究——遼寧省Y社を例に」『中央民族大学学位論文』pp.14-16.

1)朱勇生(2019)「中国の飼料用トウモロコシ需要には今後大幅な減少が生じる」『粮油市場報』(10)pp.1-2.

2)仇煥広、李新海、余嘉玲(2021)「中国のトウモロコシ産業:発展のすう勢と政策的提案」『農業経済問題』(7)pp.4-16.

3)徐傑(2020)「『システムフロー』理論に基づく中国トウモロコシ産業のシステムの協調性に関する研究」『山東省農業大学学位論文』pp.68-76.

4)車力木格(2020)「トウモロコシ高付加価値加工デンプン企業のマーケティング戦略の研究——遼寧省Y社を例に」『中央民族大学学位論文』pp.14-16.

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678