ホーム > でん粉 > 主要国のでん粉事情 > 米国におけるトウモロコシとコーンスターチの動向

米国におけるトウモロコシとコーンスターチの動向

最終更新日:2023年4月10日

米国におけるトウモロコシとコーンスターチの動向

2023年4月

調査情報部

【要約】

米国は世界第1位のトウモロコシ生産国であり、日本のコーンスターチ用トウモロコシの主要輸入先として圧倒的な地位を占めている。また、同国ではコーンスターチの生産も盛んで、同国のでん粉生産量の半数近くを占めている。近年、新型コロナウイルス感染症(COVID−19)や、ロシアによるウクライナ侵攻などが世界的に大きな影響を及ぼす中で、トウモロコシの減産なども相まって同国のコーンスターチ市場価格は高水準にある。これらは、コロナ禍の電子商取引(EC)の拡大により、配送資材である段ボールなどの結着剤原料の一つであるコーンスターチの需要増加につながったことなどが要因とされ、同国のコーンスターチ生産量は安定して推移している。

はじめに

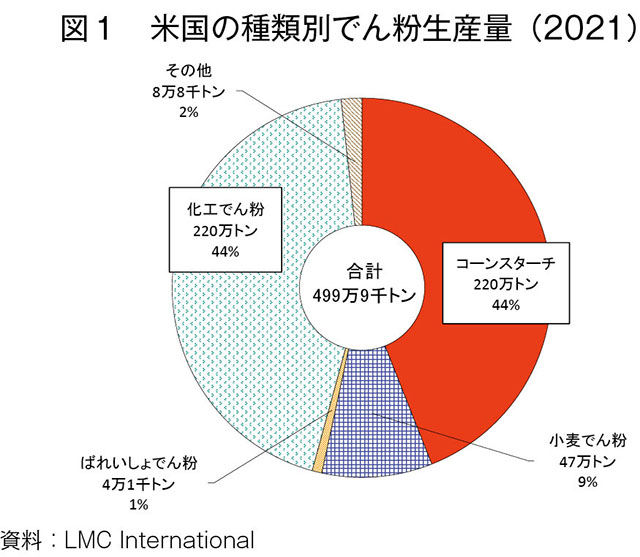

2021年の米国のでん粉生産量は499万9000トンであり、内訳は天然でん粉ではコーンスターチが全体の5割近く(220万トン)と最も多く、続いて小麦でん粉(47万トン)、ばれいしょでん粉(4万1000トン)と続き、コーンスターチは中国に次ぐ世界第2位を誇る生産状況にある(図1)。

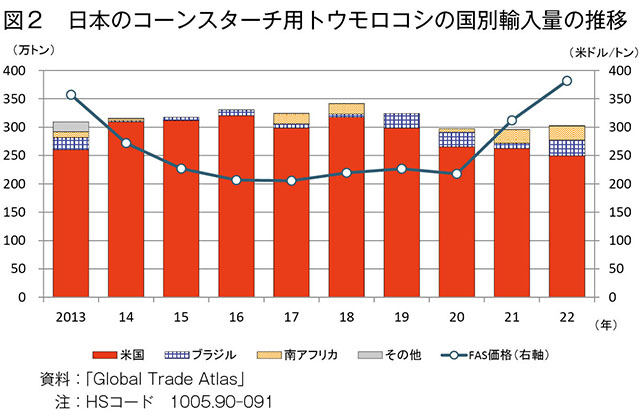

また、米国は従来、日本のコーンスターチ用トウモロコシの主要輸入先であり、毎年300万トン前後が輸入され、日本市場では9割以上のシェア(市場占有率)を維持していた。新型コロナウイルス感染症(COVID−19)の拡大の影響を受けた20年以降は、日本の需要低迷も相まって輸入量が減少し、22年のシェアは8割程度に低下したものの、依然として2位以下に大差をつけている(図2)。

このため本稿では、日本のでん粉需給に影響を及ぼす米国のトウモロコシの生産動向とコーンスターチなどの需給状況について報告する。

なお、本稿中の為替レートは2023年2月末日TTS相場(注)である1米ドル=137.33円を使用し、1エーカーは0.40469ヘクタール、1ブッシェルは25.401キログラム、1ガロンは3.785リットル、1ポンドは453.6グラムとした。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

また、米国は従来、日本のコーンスターチ用トウモロコシの主要輸入先であり、毎年300万トン前後が輸入され、日本市場では9割以上のシェア(市場占有率)を維持していた。新型コロナウイルス感染症(COVID−19)の拡大の影響を受けた20年以降は、日本の需要低迷も相まって輸入量が減少し、22年のシェアは8割程度に低下したものの、依然として2位以下に大差をつけている(図2)。

このため本稿では、日本のでん粉需給に影響を及ぼす米国のトウモロコシの生産動向とコーンスターチなどの需給状況について報告する。

なお、本稿中の為替レートは2023年2月末日TTS相場(注)である1米ドル=137.33円を使用し、1エーカーは0.40469ヘクタール、1ブッシェルは25.401キログラム、1ガロンは3.785リットル、1ポンドは453.6グラムとした。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

1 トウモロコシ

(1)生産動向

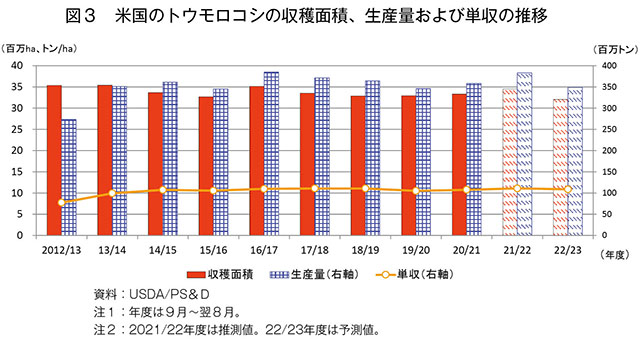

米国のトウモロコシの生産量を見ると、激しい熱波と干ばつに襲われた2012/13年度(9月〜翌8月)を除きおおむね3億5000万トン前後で推移している。16/17年度には、天候に恵まれて単収が増加したことなどを背景に3億8478万トンと過去最高の生産量を記録し、21/22年度も単収が過去最高となったことで3億8289万トンと16/17年度に次ぐ生産量となった(図3、写真1〜3)。22/23年度について米国農務省(USDA)の予測(23年2月)によると、収穫面積および単収ともに前年度からの減少が見込まれることで、生産量も減少するとしている。

米国穀物協会(USGC)が2022年11月に公表した22/23年度のトウモロコシの品質レポートでは、同国中西部の通称「コーンベルト」と言われるトウモロコシ主産地域で続いた高温と干ばつの影響から生産量は減少したが、晴天が続き、適期に収穫できたことから品質が維持され、過去5年間と比較して総損傷は少なかったなどと報告されている。具体的には、低温多雨により播種が遅れたものの、その後は温暖な日が持続したことで急速に生育し、過去5年平均と同様に登熟した。また、生育後期も温暖気候が持続し、豪雨や氷点下の気温に見舞われることなく、乾燥気候により圃場での乾燥が急速に進んだことで順調な収穫となり、マイコトキシン(かび毒)の発生も抑制されたことで、品質が維持されたとしている。

米国穀物協会(USGC)が2022年11月に公表した22/23年度のトウモロコシの品質レポートでは、同国中西部の通称「コーンベルト」と言われるトウモロコシ主産地域で続いた高温と干ばつの影響から生産量は減少したが、晴天が続き、適期に収穫できたことから品質が維持され、過去5年間と比較して総損傷は少なかったなどと報告されている。具体的には、低温多雨により播種が遅れたものの、その後は温暖な日が持続したことで急速に生育し、過去5年平均と同様に登熟した。また、生育後期も温暖気候が持続し、豪雨や氷点下の気温に見舞われることなく、乾燥気候により圃場での乾燥が急速に進んだことで順調な収穫となり、マイコトキシン(かび毒)の発生も抑制されたことで、品質が維持されたとしている。

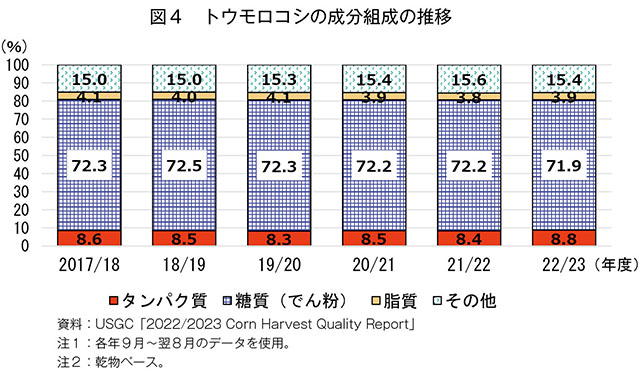

さらに、トウモロコシの成分組成を見ると、22/23年度はタンパク質の割合は過去5年間と比較して増加した一方で、糖質(でん粉)の割合は5年平均や前年度から減少したと報告されている(図4)。でん粉とタンパク質の量には、一方が上昇すると他方が低下する関係がある中で、22/23年度は登熟期の暑さや乾燥がタンパク質の蓄積に適した条件となったため、でん粉の割合は前年度から0.3ポイント減となったものの、近年はおおむね7割を超える状況となっている。

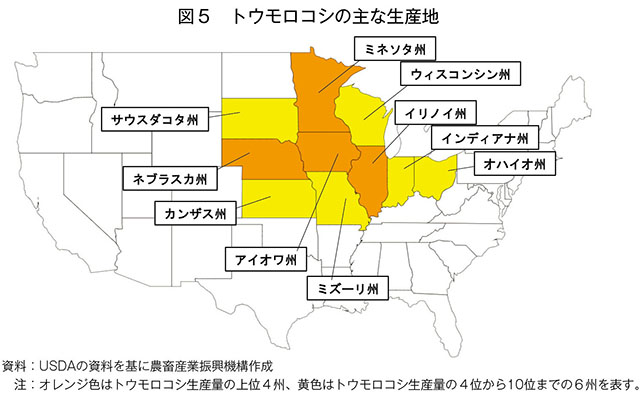

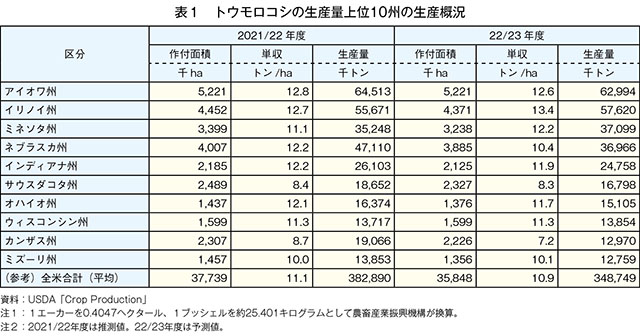

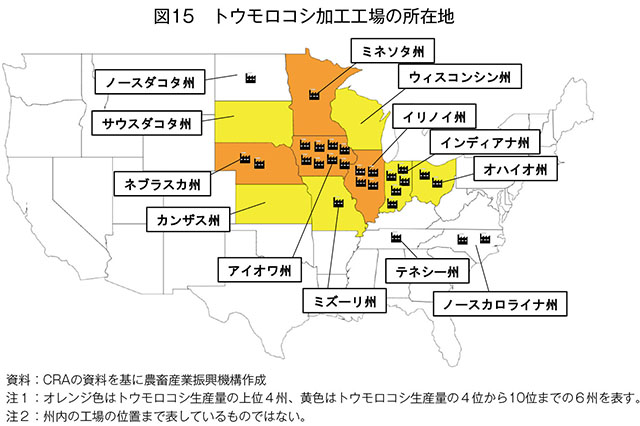

また、同国のトウモロコシの主産地を見ると、コーンベルトの上位4州(アイオワ州、イリノイ州、ミネソタ州、ネブラスカ州)の生産量が全体の過半を占め、これにインディアナ州、サウスダコタ州、オハイオ州、ウィスコンシン州、カンザス州、ミズーリ州を加えた上位10州で全体の8割超が生産されている(図5)。

また、同国のトウモロコシの主産地を見ると、コーンベルトの上位4州(アイオワ州、イリノイ州、ミネソタ州、ネブラスカ州)の生産量が全体の過半を占め、これにインディアナ州、サウスダコタ州、オハイオ州、ウィスコンシン州、カンザス州、ミズーリ州を加えた上位10州で全体の8割超が生産されている(図5)。

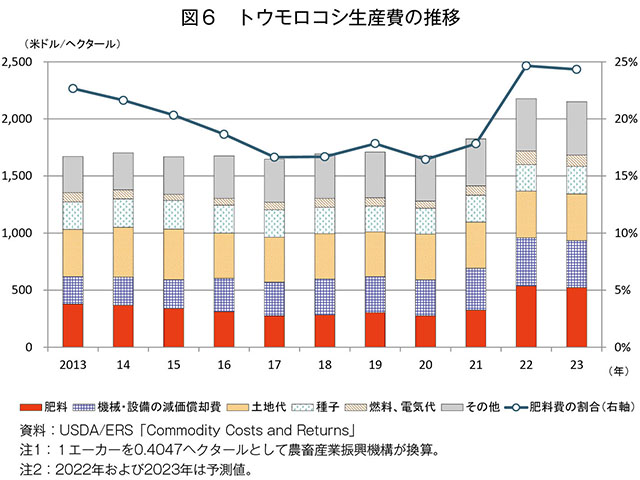

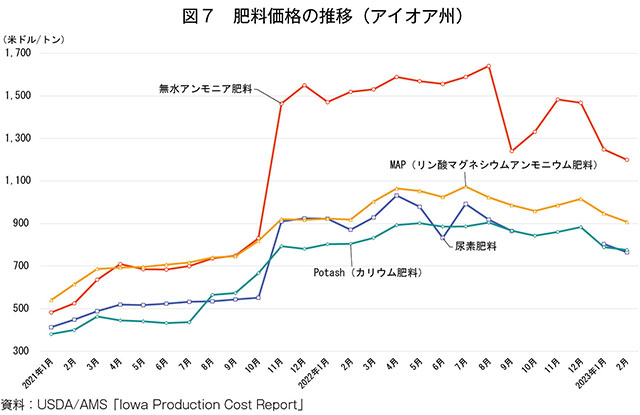

これら主産地10州の生産状況を見ると、22/23年度は10州すべてで作付面積は横ばいまたは減少すると推測されている(表1)。これは、10州が大豆の主産地でもあり、トウモロコシの播種の遅れから大豆に転作した生産者が多かったことで、うち7州(注)の大豆の作付面積が前年度から増加したことなどが影響している。USDAは、肥料費が高騰している中で大豆は窒素固定能力があり、施肥量を減らせることから、トウモロコシの他に小麦など他の穀物からの転作もあったのではないかと言及している。トウモロコシの生産費のうち肥料費は22年に大幅に上昇し、1ヘクタール当たり537米ドル(7万3746円)と、生産費のうち最も大きな割合を占めると見込まれている(図6)。また、過去10年間の生産費は1ヘクタール当たり1600米ドル台(21万〜22万円)で推移していたが、肥料費の上昇に伴い、22年以降は2000米ドル(27万4660円)を上回ると予測されている。肥料費の割合が増加傾向にある中で、肥料費の増減が生産費全体に大きな影響を与えていることが分かる。トウモロコシ生産量が最も盛んなアイオワ州の肥料価格を見ると、21年11月の無水アンモニアの価格は前月比2倍程度の水準にまで高騰し、近時ではやや下落に転じつつも引き続き高い水準で推移している(図7)。その他の肥料価格も21年11月に大幅に上昇し、近時では下落基調にあるも引き続き高い水準にある。これら肥料価格の高騰は、21年半ばに肥料の主原料であるアンモニア生成に必要な天然ガス価格の高騰や中国およびロシアによる肥料の輸出制限などが主な要因とされている。

(注)イリノイ州、ネブラスカ州、インディアナ州、オハイオ州、ウィスコンシン州、カンザス州、ミズーリ州の7州。

(注)イリノイ州、ネブラスカ州、インディアナ州、オハイオ州、ウィスコンシン州、カンザス州、ミズーリ州の7州。

(2)消費・貿易動向

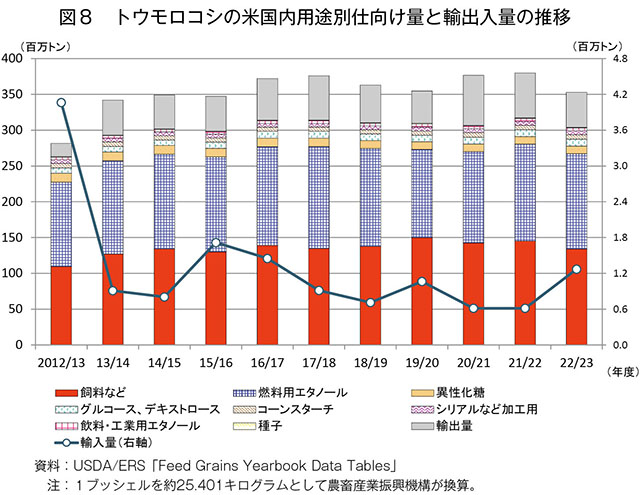

トウモロコシの米国内消費量を見ると、2022/23年度は3億392万トンと見込まれており、燃料用エタノールや飼料など向けのほか、異性化糖、コーンスターチ、食品加工用などに仕向けられている(図8)。仕向け量を用途別に見ると、過去10年間の仕向け割合に大きな変動はなく、最も大きな割合を占めているのは飼料など向けであり、同規模で燃料用エタノール向けが続いている。また、12/13〜22/23年度までの10年間の動きを見ると、異性化糖への仕向け量がこの間に15.6%減とかなり大きく減少したのが目立っている。この動きについてUSDAは、砂糖出荷量の増加により食品・飲料向けの異性化糖出荷量が減少していることを要因として挙げている。異性化糖出荷量の減少は2008年頃から始まっており、これはメキシコから砂糖を無税で輸入し始めた時期と一致している。このため、一部の飲料では比較的安価なメキシコ産砂糖が異性化糖に取って代わったとの声もある。しかし、砂糖輸入に一定の制限がかけられている中で、異性化糖出荷量の減少傾向が続いていることから、消費者が異性化糖を含む飲料からミネラルウォーターなど他の無糖飲料へ移行している可能性があるとみられている。

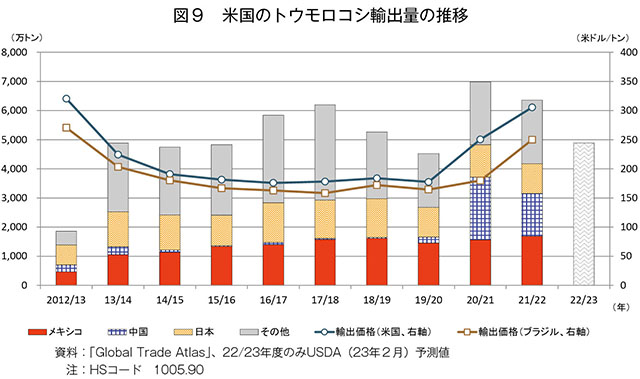

同国のトウモロコシは国内で消費されるほか、おおむね1割から2割弱程度が海外へ輸出されている。21/22年度の輸出量は6360万トン(前年度比9.0%減)とかなりの程度減少した(図9)。トウモロコシの減産に加え、ミシシッピ川の水位低下などに伴う国内輸送費の高騰などを背景に、他国産と比べて輸出価格が高くなり、出荷が低調となったことが要因とみられており、22/23年度はさらなる減少が見込まれている。輸出先別に見ると、メキシコ向けは、輸送コストが比較的安く、飼料需要が高いことが輸出を後押しした。中国向けは、前年度に比べて減少したものの、依然として中国国内のトウモロコシ価格が高水準で推移したことで主要輸出先となっている。このような中で中国は23年1月、輸入先の多角化を図るために検疫条件で合意したブラジル産トウモロコシの輸入を開始した。これにより、これまで米国が世界最大のトウモロコシ輸出国であったが、22/23年度の月別輸出量はブラジルが米国を上回っている。また、23年2月に公表されたUSDAの予測でも、22/23年度のトウモロコシ輸出量はブラジルが米国を上回るとしている。

同国のトウモロコシは国内で消費されるほか、おおむね1割から2割弱程度が海外へ輸出されている。21/22年度の輸出量は6360万トン(前年度比9.0%減)とかなりの程度減少した(図9)。トウモロコシの減産に加え、ミシシッピ川の水位低下などに伴う国内輸送費の高騰などを背景に、他国産と比べて輸出価格が高くなり、出荷が低調となったことが要因とみられており、22/23年度はさらなる減少が見込まれている。輸出先別に見ると、メキシコ向けは、輸送コストが比較的安く、飼料需要が高いことが輸出を後押しした。中国向けは、前年度に比べて減少したものの、依然として中国国内のトウモロコシ価格が高水準で推移したことで主要輸出先となっている。このような中で中国は23年1月、輸入先の多角化を図るために検疫条件で合意したブラジル産トウモロコシの輸入を開始した。これにより、これまで米国が世界最大のトウモロコシ輸出国であったが、22/23年度の月別輸出量はブラジルが米国を上回っている。また、23年2月に公表されたUSDAの予測でも、22/23年度のトウモロコシ輸出量はブラジルが米国を上回るとしている。

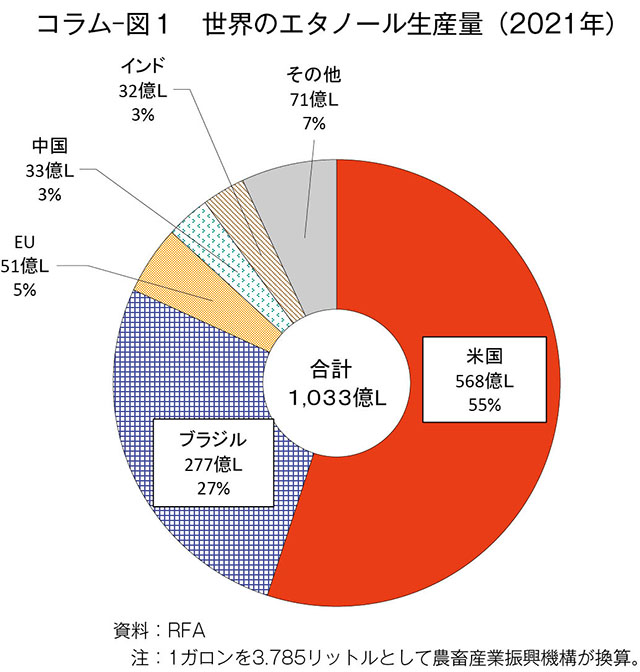

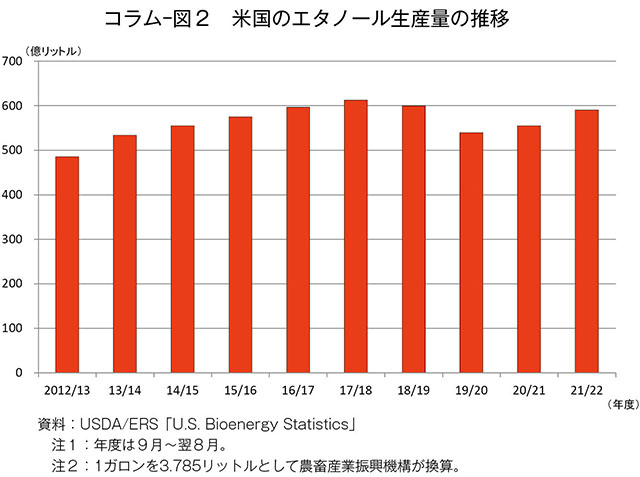

コラム 米国のエタノール生産

|

2 コーンスターチ

(1)生産動向

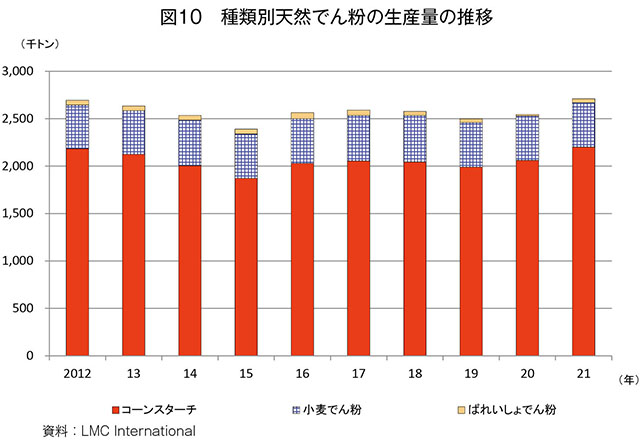

民間調査機関のLMC Internationalによると、米国の天然でん粉の生産量は近年250万トン前後で推移している(図10)。そのうちコーンスターチは天然でん粉全体の9割弱を占め、最も生産量が多い。2000年代には生産量が300万トン近い年もあったが、リーマンショックでコーンスターチの需要が減少した09年に200万トンを下回って以降、200万トン前後で安定して推移している。干ばつの影響でトウモロコシ生産量が大きく減少した12年やCOVID−19により経済活動が停滞した20年も200万トンを上回るなど、時々の安定した需要が背景にあるとみられる。特に20年は、小麦でん粉やばれいしょでん粉の生産量は横ばいや減少がみられる中で、コーンスターチ生産量は前年比3.5%増と反発した。これは米国では、コーンスターチは製紙用に仕向けられる割合が大きく、巣ごもり需要から電子商取引(EC)が拡大したことで、配送の際に使用される包装資材や製紙などの原料需要が増加したとみられる。なお、米国のコーンスターチ生産業者は、主に国内のトウモロコシを調達しており、ロシアによるウクライナ侵攻の影響は直接的には受けていないとみられる。

(2)消費・貿易動向

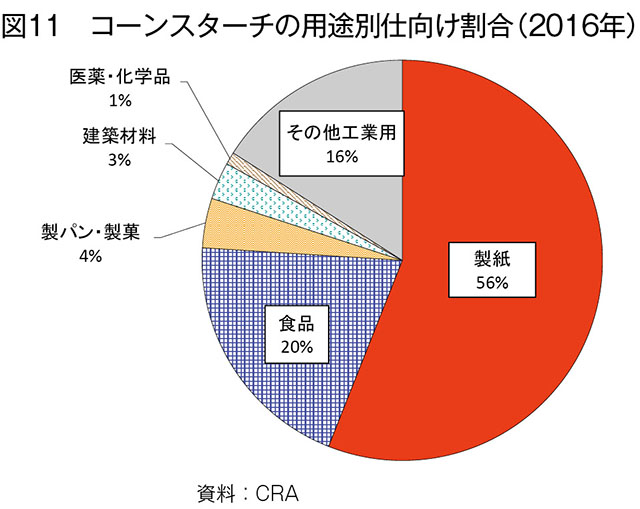

コーンスターチは、製紙、食品、建材や医薬・化学品などさまざまな産業で利用されている(写真4)。このように商品が多岐に渡るため、用途別仕向け量を把握することは困難ではあるが、全米トウモロコシ精製業者協会(CRA)がとりまとめた会員企業の2016年の用途別仕向け割合を見ると、製紙用が5割以上を占めていることが分かる(図11)。上述の通り、COVID−19の拡大の影響で製紙向け需要が増加したことから、現在は当時よりも製紙用が増加した可能性も考えられる。CRAは、COVID−19の感染拡大防止対策でもコーンスターチが重要な役割を果たしていると言及している。例えば、コーンスターチは錠剤のコーティング剤の主成分であり、医薬品の形状維持や飲み込みやすくするために利用されている。また、手指消毒用アルコールの生産では、コーンスターチから主成分であるエタノールが生成されており、手指消毒用アルコールを含む衛生用品や化粧品は、国内の工業用アルコールの最終市場の約4分の1を占めていることなどを挙げている。さらに、近年は世界的にバイオプラスチックに関心が高まる中で、コーンスターチは生分解性プラスチックであるポリ乳酸(PLA)の主原料でもある。PLAは包装容器などに用いられており、環境負荷の低減に寄与するものとして世界的に需要が拡大している。

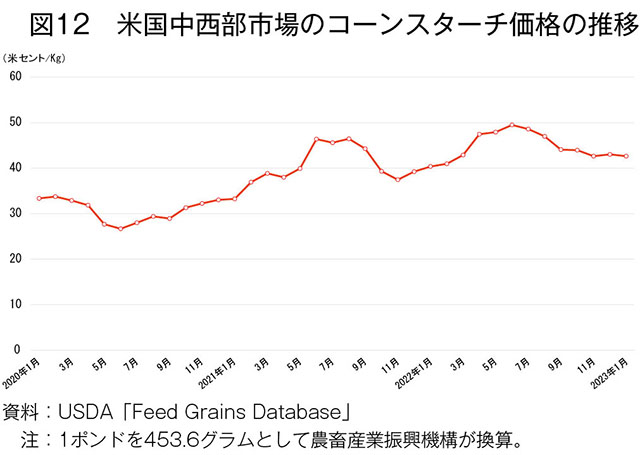

このようにコーンスターチの需要の増加が予測される中で、USDAが公表している中西部市場のコーンスターチ価格を見ると、21年以降は上昇傾向にあり、21年6月には、13年9月から7年8カ月ぶりに1キログラム当たり40米セント(54.9円)を上回った(図12)。13年当時の価格上昇は干ばつの影響によるものと考えられ、今回も、トウモロコシの市場価格の高騰が反映されたと考えられる。前述の通りコーンスターチの生産量は比較的安定しているが、価格動向を見ると、原料作物であるトウモロコシ価格などといった要因による影響を受ける傾向にあることがわかる。

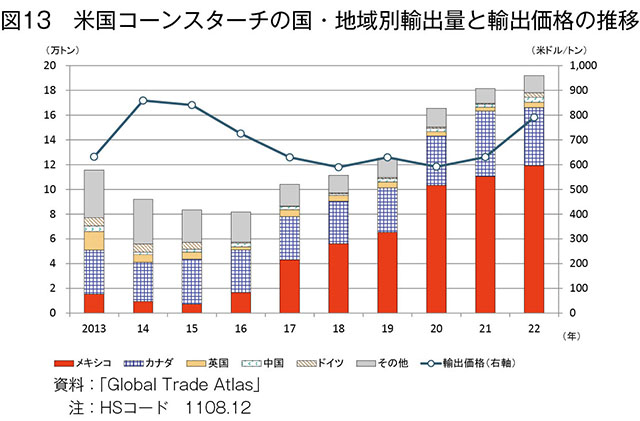

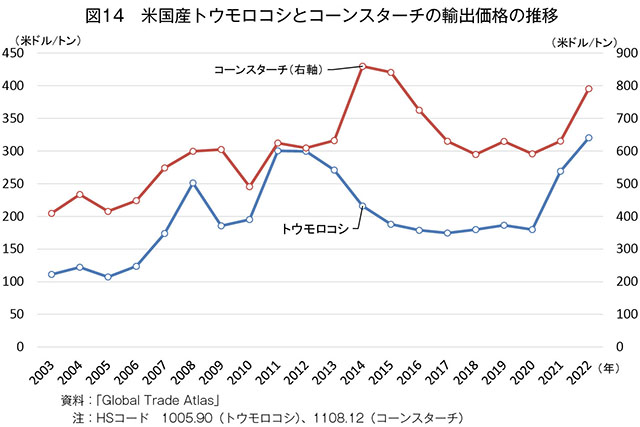

米国産コーンスターチは、国内で消費されるほか、トウモロコシと同様に輸出も行われている(図13)。主な輸出先はメキシコであり、22年には全体の6割以上がメキシコ向けであった。また、トウモロコシの輸出価格が下落し始めた13年の2年後となる15年にはコーンスターチの輸出価格が下落し、一方で同価格が高騰した21年の翌年となる22年にコーンスターチが高騰している状況を見ると、1年から数年遅れて価格が反応しているように捉えることができる(図14)。現在もトウモロコシの輸出価格は上昇を続けており、今後コーンスターチ価格が上昇傾向で推移することも予想される。

米国産コーンスターチは、国内で消費されるほか、トウモロコシと同様に輸出も行われている(図13)。主な輸出先はメキシコであり、22年には全体の6割以上がメキシコ向けであった。また、トウモロコシの輸出価格が下落し始めた13年の2年後となる15年にはコーンスターチの輸出価格が下落し、一方で同価格が高騰した21年の翌年となる22年にコーンスターチが高騰している状況を見ると、1年から数年遅れて価格が反応しているように捉えることができる(図14)。現在もトウモロコシの輸出価格は上昇を続けており、今後コーンスターチ価格が上昇傾向で推移することも予想される。

(3)コーンスターチ製造業界の動向

ア 業界の概要

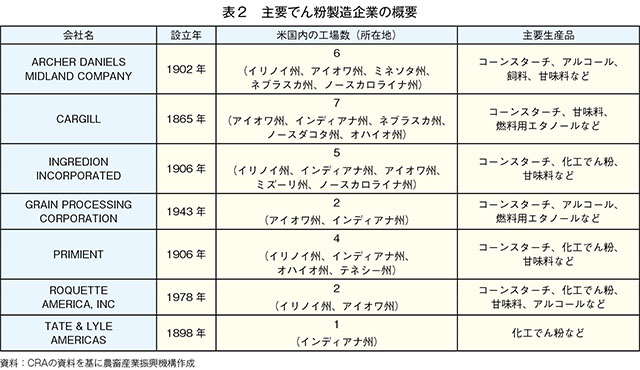

CRAによると、米国の主要なでん粉製造企業は7社あり、国内10州に27カ所のトウモロコシ加工工場がある。アイオワ州やイリノイ州といったトウモロコシ主産地域に多く存在し、コーンスターチのほか、エタノールや甘味料なども生産されている(図15、表2)。トウモロコシの加工には、大規模な設備投資を要することから、企業の統合などが繰り返されてきた。近年はコーンスターチの需要増加から工場の拡大など設備投資も行われている。最近では、英国に本社を置くTate & Lyle社が、22年4月に北米とブラジルでトウモロコシ由来の甘味料、工業用でん粉などを製造する部門を売却し、PRIMENT社として独立したことを発表している。また、アイオワ州経済開発局によると、CARGILL社では同州フォートダッジ工場の設備を更新し、トウモロコシの加工能力の拡大が予定されていると公表している。

イ バイオプラスチックの普及推進

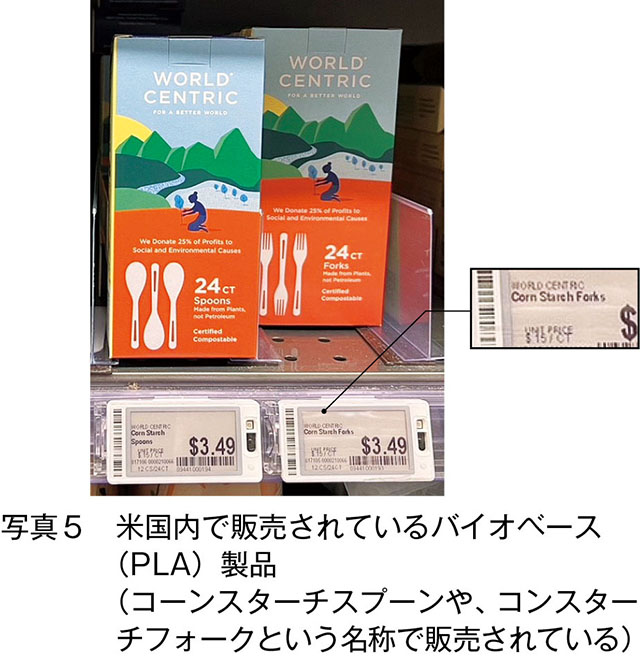

前述の通り、近年バイオプラスチックへの関心が高まる中でCRAは、再生可能なバイオベース(植物由来)製品および材料の普及を促進し、さらにその生産、使用、適切な廃棄を支援するプログラムなどを推進するため、2019年に植物由来製品協議会(PBPC)を設立した。具体的には、議会や同国政府などへのバイオベース製品の普及促進の働きかけや、消費者への啓発運動などを実施する業界団体である。同国政府は、以前から環境負荷の低減などを目指してバイオ燃料などのバイオベース製品の研究開発、実証・商品化に向けた取り組みを進めており、バイオプラスチックもバイオベース製品の一つとして研究開発などを推進している(写真5、6)。

CRAによると、米国の主要なでん粉製造企業は7社あり、国内10州に27カ所のトウモロコシ加工工場がある。アイオワ州やイリノイ州といったトウモロコシ主産地域に多く存在し、コーンスターチのほか、エタノールや甘味料なども生産されている(図15、表2)。トウモロコシの加工には、大規模な設備投資を要することから、企業の統合などが繰り返されてきた。近年はコーンスターチの需要増加から工場の拡大など設備投資も行われている。最近では、英国に本社を置くTate & Lyle社が、22年4月に北米とブラジルでトウモロコシ由来の甘味料、工業用でん粉などを製造する部門を売却し、PRIMENT社として独立したことを発表している。また、アイオワ州経済開発局によると、CARGILL社では同州フォートダッジ工場の設備を更新し、トウモロコシの加工能力の拡大が予定されていると公表している。

イ バイオプラスチックの普及推進

前述の通り、近年バイオプラスチックへの関心が高まる中でCRAは、再生可能なバイオベース(植物由来)製品および材料の普及を促進し、さらにその生産、使用、適切な廃棄を支援するプログラムなどを推進するため、2019年に植物由来製品協議会(PBPC)を設立した。具体的には、議会や同国政府などへのバイオベース製品の普及促進の働きかけや、消費者への啓発運動などを実施する業界団体である。同国政府は、以前から環境負荷の低減などを目指してバイオ燃料などのバイオベース製品の研究開発、実証・商品化に向けた取り組みを進めており、バイオプラスチックもバイオベース製品の一つとして研究開発などを推進している(写真5、6)。

おわりに

2022/23年度の米国のトウモロコシ輸出量は、前年度後半から減少傾向にあり、日本向けのコーンスターチ用トウモロコシの輸出量も減少している。USDAによると、現時点では23/24年度のトウモロコシの作付面積は、前年度から約3%増加の3683万ヘクタールと予測されている。しかし、例えば降雨不足はトウモロコシの生育に関わる干ばつのみならず、ミシシッピ川の水位低下をもたらし、物流にも大きな影響を与えることなど、さまざまな要因により、生産量や輸出量は大きく変動する可能性がある。

また、同国のコーンスターチ需給は、COVID−19の拡大時にも市場が縮小することなく比較的安定した状況にあるが、供給面では工場の拡張などの生産の増強の動きもある。一方で、コーンスターチの国内価格は全般的に上昇傾向にあり、トウモロコシ輸出価格の上昇に伴い、今後、コーンスターチの国内価格や輸出価格も高値での推移が予想される。今後も引き続き、コーンスターチの生産・消費大国であり、わが国の主要輸入先である米国の動向は、変動が激しい原料作物であるトウモロコシの動向と併せて、注視していく必要がある。特に、主な仕向け用途である燃料用エタノールや飼料など向けは、ウクライナ情勢をはじめとした複合的な要因で変動するものであり、それらも併せて注視する必要がある。

また、同国のコーンスターチ需給は、COVID−19の拡大時にも市場が縮小することなく比較的安定した状況にあるが、供給面では工場の拡張などの生産の増強の動きもある。一方で、コーンスターチの国内価格は全般的に上昇傾向にあり、トウモロコシ輸出価格の上昇に伴い、今後、コーンスターチの国内価格や輸出価格も高値での推移が予想される。今後も引き続き、コーンスターチの生産・消費大国であり、わが国の主要輸入先である米国の動向は、変動が激しい原料作物であるトウモロコシの動向と併せて、注視していく必要がある。特に、主な仕向け用途である燃料用エタノールや飼料など向けは、ウクライナ情勢をはじめとした複合的な要因で変動するものであり、それらも併せて注視する必要がある。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678