ホーム > でん粉 > 世界のでん粉事情 > 2013年の世界のでん粉需給動向

2013年の世界のでん粉需給動向

最終更新日:2015年1月9日

2013年の世界のでん粉需給動向

2015年1月

調査情報部 谷村 千栄子

【要約】

2013年のでん粉生産量は世界全体で3700万トンであり、各でん粉ごとの生産量は、コーンスターチ1600万トン、タピオカでん粉867万トン、化工でん粉812万トン、ばれいしょでん粉164万トン、小麦でん粉150万トンであった。

コーンスターチは中国の景気減速により、需要に一服感が出ている。タピオカでん粉は史上最高の生産量となり、価格競争力の強さから消費量も増加している。ばれいしょでん粉は、主産地であるEUにおいて補助金が廃止されたが、生産量は維持されている。小麦でん粉はコスト的に有利なことから生産量が増えている。化工でん粉の消費は、伸びが鈍化している。

2014年以降は、消費量は年2〜3%台で増加し、2018年には4300万トンとなる見込み。

コーンスターチは中国の景気減速により、需要に一服感が出ている。タピオカでん粉は史上最高の生産量となり、価格競争力の強さから消費量も増加している。ばれいしょでん粉は、主産地であるEUにおいて補助金が廃止されたが、生産量は維持されている。小麦でん粉はコスト的に有利なことから生産量が増えている。化工でん粉の消費は、伸びが鈍化している。

2014年以降は、消費量は年2〜3%台で増加し、2018年には4300万トンとなる見込み。

はじめに

2008年のリーマンショックを契機とした景気後退から世界経済は回復しつつあり、近年、でん粉の世界市場は全体的に安定している。

2013年のでん粉生産量は、世界全体で3700万トン(前年比0.9%増)であった。これを各でん粉ごとに生産量の多い順から見ると、最も多いのがコーンスターチ(1600万トン(同1.1%減)、全体の43%)、次いでタピオカでん粉(867万トン(同3.7%増)、同23%)、デキストリンおよびその他の化工でん粉(以下「化工でん粉」という。812万トン(同0.4%増)、同22%)、ばれいしょでん粉(164万トン(同3.0%増)、同4%)、小麦でん粉(150万トン(同6.8%増)、同4%)となっている(図1、2)。

2013年のでん粉価格は、2012年の穀物価格の急騰を要因に全面的な上昇となったが、2014年には2013年に世界の多くの地域で穀物需給が緩和したことで、価格は下落に転じている。

本稿では、世界の主要な天然でん粉(コーンスターチ、タピオカでん粉、ばれいしょでん粉および小麦でん粉)と化工でん粉について、2013年の生産状況と今後の消費見通しについて、英国の調査会社LMC社の報告に基づき紹介する。

なお、本稿中の数値については、すべて製品重量ベースであり、増減率については、それぞれトン単位の値を比較したものである。

2013年のでん粉生産量は、世界全体で3700万トン(前年比0.9%増)であった。これを各でん粉ごとに生産量の多い順から見ると、最も多いのがコーンスターチ(1600万トン(同1.1%減)、全体の43%)、次いでタピオカでん粉(867万トン(同3.7%増)、同23%)、デキストリンおよびその他の化工でん粉(以下「化工でん粉」という。812万トン(同0.4%増)、同22%)、ばれいしょでん粉(164万トン(同3.0%増)、同4%)、小麦でん粉(150万トン(同6.8%増)、同4%)となっている(図1、2)。

2013年のでん粉価格は、2012年の穀物価格の急騰を要因に全面的な上昇となったが、2014年には2013年に世界の多くの地域で穀物需給が緩和したことで、価格は下落に転じている。

本稿では、世界の主要な天然でん粉(コーンスターチ、タピオカでん粉、ばれいしょでん粉および小麦でん粉)と化工でん粉について、2013年の生産状況と今後の消費見通しについて、英国の調査会社LMC社の報告に基づき紹介する。

なお、本稿中の数値については、すべて製品重量ベースであり、増減率については、それぞれトン単位の値を比較したものである。

1.天然でん粉

(1) コーンスターチ

2013年の生産量は、世界全体で1600万トン(前年比1.1%減)であった(表1)。地域別に見ると、

アジア 1130万トン(前年比2.7%減)

北アメリカ 238万トン(同0.6%減)

ヨーロッパ 151万トン(同10.2%増)

であり、全体の7割以上をアジアが占めている。

2013年の消費量は、世界全体で1600万トン(前年比1.1%減)であった。地域別に見ると、

アジア 1130万トン(前年比2.5%減)

北アメリカ 231万トン(同0.5%増)

ヨーロッパ 140万トン(同6.4%増)

であり、生産と同様、消費についてもアジアが最大であった。このうち、中国が841万トン(同4.5%減)を占め、世界最大の消費国となっているが、中国の経済成長が減速していると言われる中で、コーンスターチの需要にも一服感が出ているものとみられている。一部では、中国のコーンスターチ工場の稼働率が、生産能力の半分以下に落ち込んでいるとの報告もある。

2014年以降の消費量については、アジア全体、アフリカ、南アメリカで、過去5年間に見られたような急激な伸びではないものの、今後も堅調な需要が見込まれることから、世界全体では年2%台の増加が予測されている。

アジア 1130万トン(前年比2.7%減)

北アメリカ 238万トン(同0.6%減)

ヨーロッパ 151万トン(同10.2%増)

であり、全体の7割以上をアジアが占めている。

2013年の消費量は、世界全体で1600万トン(前年比1.1%減)であった。地域別に見ると、

アジア 1130万トン(前年比2.5%減)

北アメリカ 231万トン(同0.5%増)

ヨーロッパ 140万トン(同6.4%増)

であり、生産と同様、消費についてもアジアが最大であった。このうち、中国が841万トン(同4.5%減)を占め、世界最大の消費国となっているが、中国の経済成長が減速していると言われる中で、コーンスターチの需要にも一服感が出ているものとみられている。一部では、中国のコーンスターチ工場の稼働率が、生産能力の半分以下に落ち込んでいるとの報告もある。

2014年以降の消費量については、アジア全体、アフリカ、南アメリカで、過去5年間に見られたような急激な伸びではないものの、今後も堅調な需要が見込まれることから、世界全体では年2%台の増加が予測されている。

2013年の地域別の輸出入について見ると、アジアは輸出と輸入がほぼ均衡となり、ヨーロッパおよび北アメリカは輸出が輸入を上回った(図3)。

アジアの純輸出量は、1200トン(前年比93.1%減)となった。これは、中東地域(注)の輸入量が前年比6割増と大幅に増えたことが要因となっている。中東地域はでん粉の重要な成長市場であり、現状では生産が需要に追い付いていない。このため、外国資本が地元資本と提携して新会社を設立するなど、世界のでん粉メーカーの注目を集めている。

ヨーロッパの純輸出量は、11万トン(同93.1%増)となった。これは、トルコからの輸出が6万トン(同166.2%増)と増加したことなどが影響している。なお、EUでは、フランス、スペインなどの南部の国がコーンスターチの生産・輸出を行い、ドイツ、オランダ、英国といったコーンスターチのユーザー企業が多い北部の国が輸入して利用するとした域内貿易が大半を占める。

北アメリカの純輸出量は、7万トン(同27.1%減)となった。

(注)本稿では統計上、中東地域はアジアに含まれている。

アジアの純輸出量は、1200トン(前年比93.1%減)となった。これは、中東地域(注)の輸入量が前年比6割増と大幅に増えたことが要因となっている。中東地域はでん粉の重要な成長市場であり、現状では生産が需要に追い付いていない。このため、外国資本が地元資本と提携して新会社を設立するなど、世界のでん粉メーカーの注目を集めている。

ヨーロッパの純輸出量は、11万トン(同93.1%増)となった。これは、トルコからの輸出が6万トン(同166.2%増)と増加したことなどが影響している。なお、EUでは、フランス、スペインなどの南部の国がコーンスターチの生産・輸出を行い、ドイツ、オランダ、英国といったコーンスターチのユーザー企業が多い北部の国が輸入して利用するとした域内貿易が大半を占める。

北アメリカの純輸出量は、7万トン(同27.1%減)となった。

(注)本稿では統計上、中東地域はアジアに含まれている。

(2) タピオカでん粉

2013年の生産量は、世界全体で867万トン(前年比3.7%増)であった(表2)。地域別に見ると、

アジア 793万トン(前年比4.4%増)

南アメリカ 60万トン(同5.8%減)

アフリカ 14万トン(同6.4%増)

であり、全体の9割以上をアジアが占めている。主要生産国であるタイでは、コナカイガラムシの被害により2010年、2011年に生産量が大きく落ち込んだが、天敵である寄生バチをキャッサバ畑に放つなどの対策が功を奏し、キャッサバの生産量が増加した結果、2013年のタピオカでん粉の生産量は436万トン(同4.4%増)と、史上最高を記録した。南アメリカの生産量の減少は、この地域の生産量の8割を占める主産地のブラジルでの生産の減少に起因する。

2013年の消費量は、世界全体で867万トン(前年比3.7%増)であった。地域別に見ると、

アジア 776万トン(前年比4.4%増)

南アメリカ 61万トン(同4.3%減)

アフリカ 16万トン(同5.0%増)

であり、生産と同様、消費についてもアジアが最大であった。中国はインドネシア、タイに次ぐタピオカでん粉消費国であるが、タピオカでん粉はコーンスターチより価格競争力があり、さらに、その特性から他のでん粉では代替できないと考える実需者もいることなどから、中国経済に減速感が見られる状況下においても、需要は伸びている。

2014年以降の消費量については、中国にけん引される形でアジアが伸びるほか、アフリカ、南アメリカなどでも消費が増えると見込まれることから、世界全体では年2%台の増加が予測されている。

アジア 793万トン(前年比4.4%増)

南アメリカ 60万トン(同5.8%減)

アフリカ 14万トン(同6.4%増)

であり、全体の9割以上をアジアが占めている。主要生産国であるタイでは、コナカイガラムシの被害により2010年、2011年に生産量が大きく落ち込んだが、天敵である寄生バチをキャッサバ畑に放つなどの対策が功を奏し、キャッサバの生産量が増加した結果、2013年のタピオカでん粉の生産量は436万トン(同4.4%増)と、史上最高を記録した。南アメリカの生産量の減少は、この地域の生産量の8割を占める主産地のブラジルでの生産の減少に起因する。

2013年の消費量は、世界全体で867万トン(前年比3.7%増)であった。地域別に見ると、

アジア 776万トン(前年比4.4%増)

南アメリカ 61万トン(同4.3%減)

アフリカ 16万トン(同5.0%増)

であり、生産と同様、消費についてもアジアが最大であった。中国はインドネシア、タイに次ぐタピオカでん粉消費国であるが、タピオカでん粉はコーンスターチより価格競争力があり、さらに、その特性から他のでん粉では代替できないと考える実需者もいることなどから、中国経済に減速感が見られる状況下においても、需要は伸びている。

2014年以降の消費量については、中国にけん引される形でアジアが伸びるほか、アフリカ、南アメリカなどでも消費が増えると見込まれることから、世界全体では年2%台の増加が予測されている。

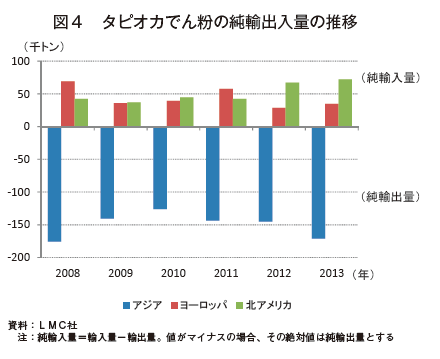

2013年の地域別の輸出入を見ると、アジアは輸出が輸入を上回り、ヨーロッパおよび北アメリカは輸入が輸出を上回った(図4)。

アジアの純輸出量は17万トン(前年比18%増)となった。中国はタイやベトナムから大量にタピオカでん粉を輸入しており、タイの輸出量230万トンのうち150万トンを超える量が中国向けとなっている。なお、中国および東南アジア市場の成長により、2014年のアジアの輸入量は、200万トンを超えると予想されている。

ヨーロッパの純輸入量は3万トン(同21.5%増)であった。EUのタピオカでん粉の輸入は、輸入関税割当制度(注)によって制限されているが、安価なタピオカでん粉への需要は大きく、将来WTO交渉などによって、この制度が見直されるようなことになれば、EUが主産地であるばれいしょでん粉にとって、脅威となる可能性がある。

北アメリカの純輸入量は7万トン(同7.6%増)であった。このうち、当地域の最大の輸入国である米国の純輸入量は、6万トン(同2.1%増)となった。

(注)タイ産タピオカでん粉には1万トン、それ以外の地域からのタピオカでん粉には1万500トンの関税割当数量が設定されており、割当内の関税は1トン当たり66ユーロ(9814円*)、割当外は同166ユーロ(2万4684円*)となっている。

*1ユーロ=148.7円(11月末日TTS相場)

アジアの純輸出量は17万トン(前年比18%増)となった。中国はタイやベトナムから大量にタピオカでん粉を輸入しており、タイの輸出量230万トンのうち150万トンを超える量が中国向けとなっている。なお、中国および東南アジア市場の成長により、2014年のアジアの輸入量は、200万トンを超えると予想されている。

ヨーロッパの純輸入量は3万トン(同21.5%増)であった。EUのタピオカでん粉の輸入は、輸入関税割当制度(注)によって制限されているが、安価なタピオカでん粉への需要は大きく、将来WTO交渉などによって、この制度が見直されるようなことになれば、EUが主産地であるばれいしょでん粉にとって、脅威となる可能性がある。

北アメリカの純輸入量は7万トン(同7.6%増)であった。このうち、当地域の最大の輸入国である米国の純輸入量は、6万トン(同2.1%増)となった。

(注)タイ産タピオカでん粉には1万トン、それ以外の地域からのタピオカでん粉には1万500トンの関税割当数量が設定されており、割当内の関税は1トン当たり66ユーロ(9814円*)、割当外は同166ユーロ(2万4684円*)となっている。

*1ユーロ=148.7円(11月末日TTS相場)

(3) ばれいしょでん粉

2013年の生産量は、世界全体で164万トン(前年比3.0%増)であった(表3)。地域別に見ると、

ヨーロッパ 112万トン(前年比0.0%減)

アジア 46万トン(同10.0%増)

北アメリカ 6万トン(同9.9%増)

であり、全体の7割近くをヨーロッパが占めている。

EUでは、2012年7月にでん粉原料用ばれいしょの生産割当制度が廃止されたことに伴い、ばれいしょ生産者およびでん粉製造企業への補助金も廃止されたが、農地面積に応じた直接支払制度が措置されたこともあり、生産量はほぼ前年並みとなった。この共通農業政策(CAP)改革が、中長期的にEUのばれいしょでん粉の生産にどのような影響を及ぼすか判断するのは、時期尚早である。しかし、依然として高コストではあるものの、生産量が維持されていることから、ばれいしょでん粉業界はこの自由市場への変化に適応しているように見える。一方、年100万トン以上の生産能力を持つと言われている中国の生産量は、原料供給不足や設備の老朽化により37万トン(同10.6%増)にとどまっており、引き続きEUが世界の主産地であるという状況は変わらないとみられている。

2013年の消費量は、世界全体で164万トン(前年比2.4%増)であった。地域別に見ると、

アジア 72万トン(前年比0.4%増)

ヨーロッパ 70万トン(同6.0%増)

北アメリカ 17万トン(同0.8%増)

であり、アジアとヨーロッパがそれぞれ全体の4割を占めている。このうち、中国が41万トン(同4.9%増)を占め、世界最大の消費国となっている。

2014年以降の消費量については、アジアの他、ヨーロッパ、北アメリカで需要の拡大が見込まれることから、世界全体では年2%台の増加が予測されている。

ヨーロッパ 112万トン(前年比0.0%減)

アジア 46万トン(同10.0%増)

北アメリカ 6万トン(同9.9%増)

であり、全体の7割近くをヨーロッパが占めている。

EUでは、2012年7月にでん粉原料用ばれいしょの生産割当制度が廃止されたことに伴い、ばれいしょ生産者およびでん粉製造企業への補助金も廃止されたが、農地面積に応じた直接支払制度が措置されたこともあり、生産量はほぼ前年並みとなった。この共通農業政策(CAP)改革が、中長期的にEUのばれいしょでん粉の生産にどのような影響を及ぼすか判断するのは、時期尚早である。しかし、依然として高コストではあるものの、生産量が維持されていることから、ばれいしょでん粉業界はこの自由市場への変化に適応しているように見える。一方、年100万トン以上の生産能力を持つと言われている中国の生産量は、原料供給不足や設備の老朽化により37万トン(同10.6%増)にとどまっており、引き続きEUが世界の主産地であるという状況は変わらないとみられている。

2013年の消費量は、世界全体で164万トン(前年比2.4%増)であった。地域別に見ると、

アジア 72万トン(前年比0.4%増)

ヨーロッパ 70万トン(同6.0%増)

北アメリカ 17万トン(同0.8%増)

であり、アジアとヨーロッパがそれぞれ全体の4割を占めている。このうち、中国が41万トン(同4.9%増)を占め、世界最大の消費国となっている。

2014年以降の消費量については、アジアの他、ヨーロッパ、北アメリカで需要の拡大が見込まれることから、世界全体では年2%台の増加が予測されている。

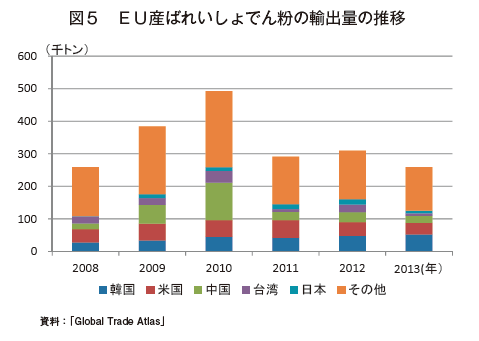

主要生産地域であるEUの輸出量(EU域内向けは除く)は、2013年は26万トン(前年比16.4%減)となった(図5)。主な輸出先国は、韓国5万トン(同9%増)、米国4万トン(同16.6%減)、中国2万トン(同31.6%減)であった。なお、2007年に中国がEU産のばれいしょでん粉に課した5年間のアンチ・ダンピング措置は、2013年2月に期限切れを迎えた後、再度5年間延長されている。

(4)小麦でん粉

2013年の生産量は、世界全体で150万トン(前年比6.8%増)であった(表4)。地域別に見ると、

ヨーロッパ 83万トン(前年比8.8%増)

アジア 45万トン(同5.4%増)

オセアニア 10万トン(同4.3%増)

北アメリカ 10万トン(同4.9%増)

であり、全体の半分以上をヨーロッパが占めている。小麦でん粉は余剰小麦がでん粉用に仕向けられて生産されるが、2013年は、夏季の高温と降雨不足から小麦が不作となった前年から回復が見られ、それに伴って小麦でん粉の生産量が増加した。

2013年の消費量は、世界全体で150万トン(前年比6.0%増)であった。地域別に見ると、

ヨーロッパ 81万トン(前年比7.0%増)

アジア 51万トン(同5.2%増)

北アメリカ 9万トン(同1.8%増)

であり、生産同様、消費についてもヨーロッパが最大であった。他のでん粉に比べ、小麦でん粉は生産量が少ないものの、工業用でん粉やでん粉甘味料の安価な原料として、特にヨーロッパで引き合いがある。これは、小麦でん粉を作る際の副産物である小麦グルテンやふすまなどから得られる収益も大きいため、正味の生産コストが抑えられ、価格競争力が高いことによる。なお、小麦グルテンは食品のほか、植物性タンパク質としてペットフードや水産養殖用飼料などさまざまな用途に使われており、これらの需要についても拡大が見込まれている。

2014年以降の消費量については、アジアを中心として世界的に増加すると見込まれることから、世界全体では年3%台の増加が予測されている。

ヨーロッパ 83万トン(前年比8.8%増)

アジア 45万トン(同5.4%増)

オセアニア 10万トン(同4.3%増)

北アメリカ 10万トン(同4.9%増)

であり、全体の半分以上をヨーロッパが占めている。小麦でん粉は余剰小麦がでん粉用に仕向けられて生産されるが、2013年は、夏季の高温と降雨不足から小麦が不作となった前年から回復が見られ、それに伴って小麦でん粉の生産量が増加した。

2013年の消費量は、世界全体で150万トン(前年比6.0%増)であった。地域別に見ると、

ヨーロッパ 81万トン(前年比7.0%増)

アジア 51万トン(同5.2%増)

北アメリカ 9万トン(同1.8%増)

であり、生産同様、消費についてもヨーロッパが最大であった。他のでん粉に比べ、小麦でん粉は生産量が少ないものの、工業用でん粉やでん粉甘味料の安価な原料として、特にヨーロッパで引き合いがある。これは、小麦でん粉を作る際の副産物である小麦グルテンやふすまなどから得られる収益も大きいため、正味の生産コストが抑えられ、価格競争力が高いことによる。なお、小麦グルテンは食品のほか、植物性タンパク質としてペットフードや水産養殖用飼料などさまざまな用途に使われており、これらの需要についても拡大が見込まれている。

2014年以降の消費量については、アジアを中心として世界的に増加すると見込まれることから、世界全体では年3%台の増加が予測されている。

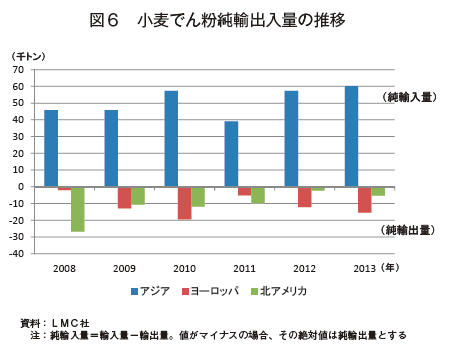

2013年の地域別の輸出入について見ると、アジアは輸入が輸出を上回り、ヨーロッパおよび北アメリカは輸出が輸入を上回った(図6)。

ヨーロッパの純輸出量は、1万5000トン(前年比26.1%増)となった。このうち、リトアニアが最大の輸出国であり、その輸出量は前年から約15%増加している。これはリトアニアおよびフランス両国のでん粉関連企業が資本提携し、生産量を増加させ輸出拡大を図っていることに起因するものである。

なお、小麦でん粉は生産コストの安さがその利点であることから、生産コストに比べ輸送コストが高額となる遠方への輸出は少なく、ほとんどが生産地域から遠くない地域へ運ばれている。

ヨーロッパの純輸出量は、1万5000トン(前年比26.1%増)となった。このうち、リトアニアが最大の輸出国であり、その輸出量は前年から約15%増加している。これはリトアニアおよびフランス両国のでん粉関連企業が資本提携し、生産量を増加させ輸出拡大を図っていることに起因するものである。

なお、小麦でん粉は生産コストの安さがその利点であることから、生産コストに比べ輸送コストが高額となる遠方への輸出は少なく、ほとんどが生産地域から遠くない地域へ運ばれている。

2.化工でん粉

2013年の生産量は、世界全体で812万トン(前年比0.4%増)であった(表5)。地域別に見ると、

アジア 334万トン(前年比6.3%増)

北アメリカ 228万トン(同1.4%減)

ヨーロッパ 208万トン(同6.0%減)

となり、この3地域で比較的均等に生産されている。

2013年の消費量は、世界全体で812万トン(前年比0.5%増)であった。地域別に見ると、

アジア 353万トン(前年比5.1%増)

北アメリカ 210万トン(同0.4%減)

ヨーロッパ 195万トン(同6.6%減)

となった。アジアの消費は2012年に比べ鈍化しているが、これは中国での食品偽装問題が加工食品の敬遠を招いたことや経済成長の減速化などが影響しているとみられている。

2014年以降の消費量については、世界全体では年3%台の増加が見込まれている。新興国では、食品添加物としての需要が高く、潜在的な可能性が大きいが、中期的には、製紙や段ボールなどの分野でそれほどの増加が見込まれないこと、先進国では消費者が添加物の加えられていない食品を求める傾向があること、また、大量買いをやめて廃棄物を減らそうという動きがあることなどから、化工でん粉に対する需要の伸びは鈍化すると予想される。

アジア 334万トン(前年比6.3%増)

北アメリカ 228万トン(同1.4%減)

ヨーロッパ 208万トン(同6.0%減)

となり、この3地域で比較的均等に生産されている。

2013年の消費量は、世界全体で812万トン(前年比0.5%増)であった。地域別に見ると、

アジア 353万トン(前年比5.1%増)

北アメリカ 210万トン(同0.4%減)

ヨーロッパ 195万トン(同6.6%減)

となった。アジアの消費は2012年に比べ鈍化しているが、これは中国での食品偽装問題が加工食品の敬遠を招いたことや経済成長の減速化などが影響しているとみられている。

2014年以降の消費量については、世界全体では年3%台の増加が見込まれている。新興国では、食品添加物としての需要が高く、潜在的な可能性が大きいが、中期的には、製紙や段ボールなどの分野でそれほどの増加が見込まれないこと、先進国では消費者が添加物の加えられていない食品を求める傾向があること、また、大量買いをやめて廃棄物を減らそうという動きがあることなどから、化工でん粉に対する需要の伸びは鈍化すると予想される。

2013年の国別の輸出量について見ると、輸出量が最も多い国は、タイで91万トン(前年比5.4%増)であった(表6)。タイの輸出先国別の輸出量を見ると、日本向けは32万トン(同8.3%増)と最も多く全体の35%を占め、次いで中国向けが21万トン(同2.8%減)となった。タイに次ぐ輸出国では、オランダ51万トン(同2.4%減)、フランス42万トン(同0.6%減)、米国38万トン(同2.2%減)、ドイツ28万トン(同0.1%減)であった。

おわりに

でん粉の生産量のうち、最も大きな割合を占めるコーンスターチは、原料となるトウモロコシが豊富に手に入るがゆえに、今後も、グローバルリーダーであることに変わりはない。トウモロコシは、直接的に人が食するもののほか、飼料やバイオエタノールにも仕向けられるため、これらの価格動向にも影響を受けるものの、コーンスターチの需要は引き続き増加していくものと見込まれる。タピオカでん粉は、価格での優位性を生かし、タイなど東南アジアを中心に生産は拡大し、コーンスターチに次いで成長すると見込まれる。一方、小麦でん粉は、経済的な魅力からEUでは需要が大きいが、世界全体の市場でみれば割合は小さく、多くとも消費量は2万トン程度にとどまると見込まれる。

異なる原料作物を用いても、製造されるでん粉の性質はほぼ変わらないことから、でん粉の代替性は高い。このため、価格や原料確保の状況によっても需給動向は変化するが、2018年には、でん粉の消費量は全体で600万トン増加し、4300万トンとなることが予想されている。

異なる原料作物を用いても、製造されるでん粉の性質はほぼ変わらないことから、でん粉の代替性は高い。このため、価格や原料確保の状況によっても需給動向は変化するが、2018年には、でん粉の消費量は全体で600万トン増加し、4300万トンとなることが予想されている。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678