ホーム > でん粉 > 海外現地調査報告 > 中国の穀物需給動向

中国の穀物需給動向

最終更新日:2017年6月9日

中国の穀物需給動向

〜穀物政策の変更をめぐる現状〜

2017年6月

調査情報部 木田 秀一郎、瀬島 浩子

【要約】

中国ではトウモロコシの余剰在庫対策などのため、従来の備蓄政策を変更し、2016年からトウモロコシについて市場買い付けと生産者補助金の支払いに移行した。併せて、他品目への作付け転換の推進を掲げている。今後、トウモロコシ作付面積は一定の減少が予想されるが、それに代わる転作の行方は政府の政策次第と言えよう。

はじめに

中国はトウモロコシを重要な作物と位置付け、需給と価格の安定を図るため、穀物備蓄政策を実施してきた。しかし近年、最低買い付け価格を保証する備蓄政策の実施や、トウモロコシやその代替作物であるコウリャンの内外価格差などにより、在庫が積み上がる要因となっていた。

政府は在庫水準を引き下げるため、2016年から、トウモロコシから他品目への作付けの転換を奨励するほか、同年4月にトウモロコシ備蓄政策について政府による最低保証価格を廃止し、市場買い付けとする変更を行った。一方、経済成長に伴い畜産物需要は年々増加しており、全体的には飼料需要も高まっている。

中国の需要量は巨大であるため、中国の飼料需給がどう変化するかによって国際穀物市場や世界のでん粉需給などへ及ぼす影響は大きく、今後の動向には注目が必要である。

本報告では、最近のトウモロコシを中心とした中国の穀物生産の変化と、貿易、消費動向を整理し、備蓄政策の変更に伴う影響などについて、調査を基に報告する。なお、本稿中の為替レートは、1元=16円(2017年4月末日TTS相場16.43円)を使用した。

政府は在庫水準を引き下げるため、2016年から、トウモロコシから他品目への作付けの転換を奨励するほか、同年4月にトウモロコシ備蓄政策について政府による最低保証価格を廃止し、市場買い付けとする変更を行った。一方、経済成長に伴い畜産物需要は年々増加しており、全体的には飼料需要も高まっている。

中国の需要量は巨大であるため、中国の飼料需給がどう変化するかによって国際穀物市場や世界のでん粉需給などへ及ぼす影響は大きく、今後の動向には注目が必要である。

本報告では、最近のトウモロコシを中心とした中国の穀物生産の変化と、貿易、消費動向を整理し、備蓄政策の変更に伴う影響などについて、調査を基に報告する。なお、本稿中の為替レートは、1元=16円(2017年4月末日TTS相場16.43円)を使用した。

1.穀物生産

(1)穀物生産地域

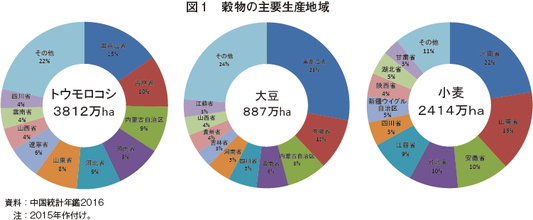

トウモロコシの作付面積は、東北3省(黒竜江、吉林、遼寧)の合計で全体の3割、それに続く内蒙古自治区、河南、河北、山東、山西の各省を含めると、全体の約7割を占める(図1)。

また、トウモロコシの主要作付地域は農業部のいうところの「鎌刀湾」といわれる鎌形生産地域(図2)を形成している。

また、トウモロコシの主要作付地域は農業部のいうところの「鎌刀湾」といわれる鎌形生産地域(図2)を形成している。

家畜のタンパク質供給源として重要な大豆かすのもととなる大豆の作付面積は、黒竜江省が全体の3割と最大を占め、安徽省の10%と内蒙古自治区の7%がこれに続く。大豆の作付面積はトウモロコシの4分の1弱と少ない上、近年減少傾向で推移している。国産大豆は、輸入大豆と同様に、製油企業が搾油した後、大豆かすとして家畜飼料に使用される。

多くが食糧用とされる小麦も部分的にでん粉などの工業用などに使用されており、主な生産地域は河南省22%、山東省16%、安徽・河北・江蘇各省がそれぞれ約10%で、これら5省で全体作付面積の約7割を占める。

多くが食糧用とされる小麦も部分的にでん粉などの工業用などに使用されており、主な生産地域は河南省22%、山東省16%、安徽・河北・江蘇各省がそれぞれ約10%で、これら5省で全体作付面積の約7割を占める。

(2)穀物生産量

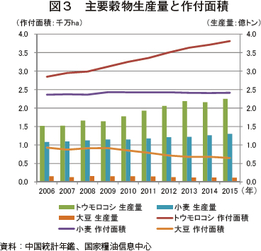

最近10年間の主要穀物の生産動向をみると、2006年に比べてトウモロコシの作付面積は34%増加、生産量は48%増加しており、急速に拡大してきた(図3)。

小麦の生産量は品種改良や生産技術の向上などにより20%増加しているが、作付面積は2%の増加にとどまり、横ばい状況が続いてきた。

小麦の生産量は品種改良や生産技術の向上などにより20%増加しているが、作付面積は2%の増加にとどまり、横ばい状況が続いてきた。

大豆については、作付面積は30%減少、生産量は34%減少しており、国内生産は減少傾向で推移してきた。

(3)トウモロコシの在庫水準

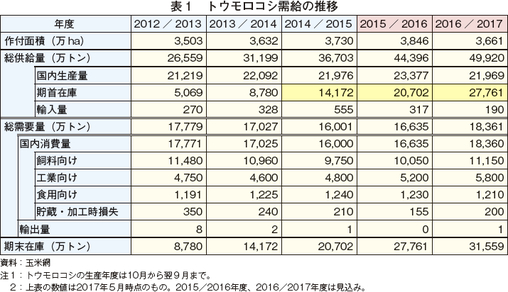

トウモロコシの在庫量は2014/2015年度末現在、年間生産量に匹敵する2億トン以上に達していると言われている(表1)。これは、8年間継続した備蓄政策により最低買い付け価格が保証されていたことで、市場価格との格差が生じ在庫が積み上がったことが一つの要因である。

(4)政府の穀物振興策

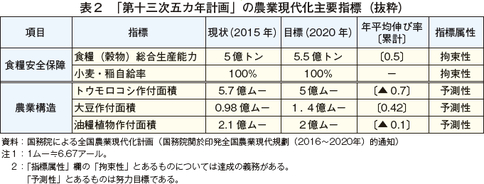

政府による穀物の生産振興政策は、他の分野と同様に、国家経済計画である五カ年計画に沿って実施される。国務院は2016年10月17日付で「国務院による全国農業現代化計画(2016〜2020年)」を公表し、「第十三次五カ年計画」における食料安全保障の観点からの穀物の生産・自給計画について規定している(表2)。

また、トウモロコシと大豆の生産については以下の通り目標を定め、トウモロコシの減産と大豆の増産について目標を定めている。

<トウモロコシ減産目標>

2015年11月2日付で、農業部により「鎌刀湾地区におけるトウモロコシの構造調整に関する指導意見」が公表され、生産の集中する鎌形生産地域(図2)において重点的に生産調整を図り、2020年までに同地区におけるトウモロコシ作付面積を1億ムー(667万ヘクタール)に安定させ、現在より5000万ムー(333万ヘクタール)以上減少させるとしており、2016年の減産目標は1000万ムー(66.7万ヘクタール)としている。トウモロコシの減少分については、大豆など他品目への作付転換を図ることを奨励している。

また、政府は2016年にトウモロコシ備蓄政策を変更し、最低保証価格を廃止し、取引を自由市場に委ねた上で、トウモロコシ生産農家に対する作付面積に応じた直接補助金の支払いに移行すると発表した(注)。 これまでの政府による最低買い付け価格の推移は表3の通り。

(注) 「中国、トウモロコシ臨時備蓄政策を停止」を参照 (https://www.alic.go.jp/chosa-c/joho01_001535.html)。

<トウモロコシ減産目標>

2015年11月2日付で、農業部により「鎌刀湾地区におけるトウモロコシの構造調整に関する指導意見」が公表され、生産の集中する鎌形生産地域(図2)において重点的に生産調整を図り、2020年までに同地区におけるトウモロコシ作付面積を1億ムー(667万ヘクタール)に安定させ、現在より5000万ムー(333万ヘクタール)以上減少させるとしており、2016年の減産目標は1000万ムー(66.7万ヘクタール)としている。トウモロコシの減少分については、大豆など他品目への作付転換を図ることを奨励している。

また、政府は2016年にトウモロコシ備蓄政策を変更し、最低保証価格を廃止し、取引を自由市場に委ねた上で、トウモロコシ生産農家に対する作付面積に応じた直接補助金の支払いに移行すると発表した(注)。 これまでの政府による最低買い付け価格の推移は表3の通り。

(注) 「中国、トウモロコシ臨時備蓄政策を停止」を参照 (https://www.alic.go.jp/chosa-c/joho01_001535.html)。

<大豆増産目標>

2016年4月5日付で、農業部により公表された「大豆生産の発展を促進する指導意見」では、2020年までに大豆作付面積を1.4億ムー(934万ヘクタール)に拡大するとし、2015年から毎年4000万ムー(267万ヘクタール)増加するとしている。また、単収については、2020年までに2015年の水準より1ムー当たり15キログラム増の同135キログラム(1アール当たり202キログラム)を目指すとしている。

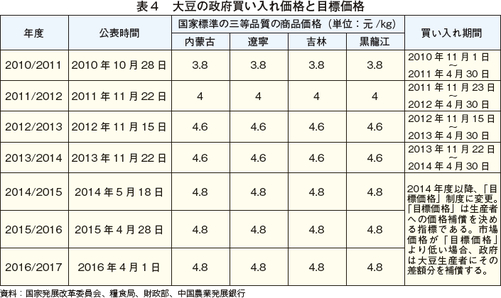

なお、政府は2014/2015年度から、大豆の政府買い入れ制度を変更し、市場価格が目標価格より低い場合、目標価格との差額を大豆生産者に補てんする直接補助に移行した(表4)。また、この「目標価格」制度の試行は2014/2015〜2016/2017年度の3年間で終了し、2017/2018年度以降は、大豆についてもトウモロコシと同様に価格決定を市場に委ね、併せて生産者に対し補助金を支出する仕組みに変更することとされた。

2016年4月5日付で、農業部により公表された「大豆生産の発展を促進する指導意見」では、2020年までに大豆作付面積を1.4億ムー(934万ヘクタール)に拡大するとし、2015年から毎年4000万ムー(267万ヘクタール)増加するとしている。また、単収については、2020年までに2015年の水準より1ムー当たり15キログラム増の同135キログラム(1アール当たり202キログラム)を目指すとしている。

なお、政府は2014/2015年度から、大豆の政府買い入れ制度を変更し、市場価格が目標価格より低い場合、目標価格との差額を大豆生産者に補てんする直接補助に移行した(表4)。また、この「目標価格」制度の試行は2014/2015〜2016/2017年度の3年間で終了し、2017/2018年度以降は、大豆についてもトウモロコシと同様に価格決定を市場に委ね、併せて生産者に対し補助金を支出する仕組みに変更することとされた。

(5)トウモロコシと大豆の収益性の比較

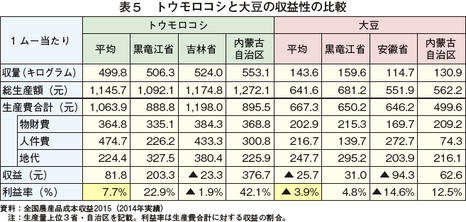

先に述べたように、政府はトウモロコシの過剰在庫を整理するために他作物への転換を奨励しているが、収益性の観点から、トウモロコシと大豆を比較した場合、地域によって若干の差はあるものの、2014年時点では、総じてトウモロコシの方が、単位面積当たりのコストは高いものの、収益性は高い。トウモロコシは備蓄政策により最低買い付け価格が保証されていた。大豆も2014年以降は目標価格制度に変更されているが、目標価格を下回る場合は財政出動による補てんが行われることから、市場原理に基づいた生産構造とは言えない。このような2014年の状況では、政府が両者の収益差を埋めるような生産者補助政策を大豆に対してとらなければ、トウモロコシから大豆への作付け転換はそう簡単ではなかったことがうかがえる(表5)。

2.穀物の輸出入

最も輸入量が多い穀物は、大豆で、トウモロコシや麦などがこれに続く。小麦、トウモロコシ、コメといった主要穀物の輸入は許可制となっている。

(1)国家貿易企業による輸出入コントロール

中国ではWTO上の約束に基づき、国家貿易企業(WTOの定義ではSTE:State Trading Enterprises)によって、食糧穀物や飼料原料の輸出入がコントロールされている(注)。国家貿易の業務を行う企業は品目ごとに決められており、穀物の場合は中糧集団有限公司(COFCO)などがその任を負う。

(注)STEとは、WTOの規則に沿って政府の措置を代行して輸出入の業務に従事する貿易業者であり、2016年に実施されたWTO貿易政策レビューにおいて、中国が国家貿易を維持する理由として、(1)対象となる品目の安定供給と価格の維持(2)食料安全保障の確保(3)環境と天然資源の保護─が挙げられている。

<輸入国家貿易>

特定品目の輸入は国家貿易で行われることとなっている。輸入国家貿易の対象となる農産品は、穀物、砂糖、タバコ、綿花であるが、国家貿易による大豆の輸入は2006年1月1日以降行われていない。

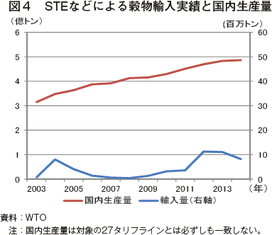

対象となる穀物の内訳は、小麦、トウモロコシ、コメとそれらの粉製品の、合わせて27タリフラインである。中国がWTOに報告しているこれらの穀物の輸入と国内生産量は図4の通りである。

膨大な国内生産量に比べると輸入量はごくわずかだが、世界的に食糧価格が高騰した2008年に、国内ではトウモロコシ価格が下落したため、その前後で輸入量が減少しているのが特徴的である。

なお、これらの品目は中国の対外貿易法(The Foreign Trade Law)で規定される承認企業による輸入が可能であり、STEとそれ以外の承認企業に関税割当(TRQ)量が毎年配分される。2013〜15年にSTEに配分されたTRQの割合は、小麦90%、トウモロコシ60%、コメ50%とされている。

ただし、中国はこのうちSTEを通じた輸入がどの程度を占めるのかについて公表していない。

また、政府の指示に基づくマークアップ(輸出入事務手数料など)の徴収は行っていないとされるものの、具体的な輸入価格が報告されていないなど、WTO加盟各国からは透明性の確保が求められている。

(注)STEとは、WTOの規則に沿って政府の措置を代行して輸出入の業務に従事する貿易業者であり、2016年に実施されたWTO貿易政策レビューにおいて、中国が国家貿易を維持する理由として、(1)対象となる品目の安定供給と価格の維持(2)食料安全保障の確保(3)環境と天然資源の保護─が挙げられている。

<輸入国家貿易>

特定品目の輸入は国家貿易で行われることとなっている。輸入国家貿易の対象となる農産品は、穀物、砂糖、タバコ、綿花であるが、国家貿易による大豆の輸入は2006年1月1日以降行われていない。

対象となる穀物の内訳は、小麦、トウモロコシ、コメとそれらの粉製品の、合わせて27タリフラインである。中国がWTOに報告しているこれらの穀物の輸入と国内生産量は図4の通りである。

膨大な国内生産量に比べると輸入量はごくわずかだが、世界的に食糧価格が高騰した2008年に、国内ではトウモロコシ価格が下落したため、その前後で輸入量が減少しているのが特徴的である。

なお、これらの品目は中国の対外貿易法(The Foreign Trade Law)で規定される承認企業による輸入が可能であり、STEとそれ以外の承認企業に関税割当(TRQ)量が毎年配分される。2013〜15年にSTEに配分されたTRQの割合は、小麦90%、トウモロコシ60%、コメ50%とされている。

ただし、中国はこのうちSTEを通じた輸入がどの程度を占めるのかについて公表していない。

また、政府の指示に基づくマークアップ(輸出入事務手数料など)の徴収は行っていないとされるものの、具体的な輸入価格が報告されていないなど、WTO加盟各国からは透明性の確保が求められている。

<輸出国家貿易>

輸出国家貿易の対象となる農産品は、コメ、トウモロコシなど(粉のラインを含む。以下同じ)、大豆、タバコ、綿花である。

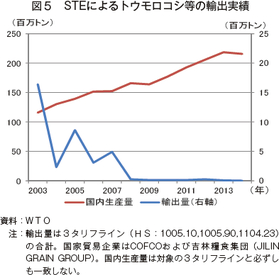

コメやトウモロコシなどの輸出はWTO加盟(2001年11月11日付)以後全量がSTEを通じて行われている。なお、理論的には輸入国家貿易同様、承認企業に輸出割当がなされた場合、輸出可能とされている。STEによるトウモロコシなどの輸出実績は図5の通りとなっており、2008年以降の実績は年に数百トンとわずかである。

(2)トウモロコシ

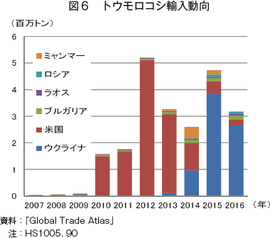

トウモロコシの輸入は2010年を境に急増している。当初は、ほとんどが米国産であったが、2013年以降経済援助の現物返済としてウクライナ産が急増し、2016年の総輸入量は317万トンであった(図6)。輸入量は、急増したとは言え中国全体の供給量に比べればごくわずかであり、近年の国産トウモロコシの過剰在庫問題や政府の方針(中国農業展望報告2016−2025:後述)を見ても、年ごとのばらつきはあるにしても、トウモロコシの輸入は今後も現在より大きく伸びることはないと考えられる。

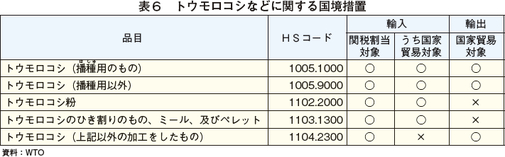

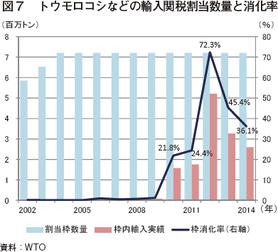

トウモロコシなどの国境措置は、対象品目ごとに異なるが、トウモロコシなどの輸入は、全て関税割当により行われている(表6)。WTO加盟後、2009年ごろまではほとんど輸入実績が無かったが、現在、関税割当は国際約束上720万トンとなっているが、2012年に割当枠数量の72%に相当する520万トンが輸入されたのが最大で、枠外で輸入されたことはない(図7)。なお、枠内輸入の関税率は1%、枠外は種子用が20%、その他が65%である。ただし、枠内枠外共に輸入増値税(いわゆる付加価値税で内国税と整理されている)13%が別途課せられる。なお、穀物類など多くの農産品に適用される輸入増値税については、2017年の税制改正により同年7月1日以降、13%の税率区分が廃止され、11%が適用されることとされている。

トウモロコシなどの関税割当の配分は、国家発展計画委員会(State Development Planning Commission)により行われ、再配分が行われる場合は、国家発展改革委員会(National Development Reform Commission)と商務部により行われる。割当を受ける資格として、良好な財務状況や納税状況にあることなどが審査されるが、基本的に先着順で割り当てられるとされている。

なお、政府は関税割当申請者とその申請数量については公表しており、申請者は国有企業や民営企業、外資系とさまざまで、飼料、でん粉、アルコール、製油などのメーカーによるものが多い。

ただし割当実績の詳細については公表していない。

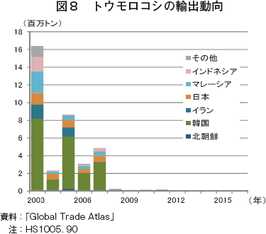

一方、輸出については、かつては韓国や日本をはじめアジア各国を中心に輸出していた時期があったが、2003年の1639万トンをピークに減少を続け、2015年は1万トン程度にすぎない(図8)。

ただし、政府は、国内余剰在庫の整理などを目的に、2016年以降数年間輸出を増加させる計画で、2017年には230万トンを輸出に仕向ける予定と公表している。

(3)大豆

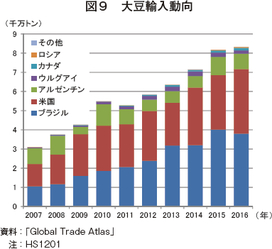

中国では揚げ物料理などに使用される大豆油の需要が大きく、国産および輸入大豆から搾油した後の大豆かすは、植物性タンパク源として飼料に利用される。輸入大豆は、南米産と米国産がほとんどを占め、輸入量は年々増大している。2016年は8323万トン輸入され、うちブラジル産が46%、次いで米国産が40%、アルゼンチン産が10%などとなっている(図9)。

また、大豆は「自動輸入許可管理貨物」に指定されているため、輸入に当たっては、定められたタイミングごとに当局に対し取引関連情報を報告する義務がある。輸出国家貿易の対象品目に指定されているものの、WTO加盟以来国家貿易を通じた輸出実績はなく、全て民間貿易で、2016年はわずかに13万トン弱が米国、日本、韓国などに輸出されている。

また、大豆は「自動輸入許可管理貨物」に指定されているため、輸入に当たっては、定められたタイミングごとに当局に対し取引関連情報を報告する義務がある。輸出国家貿易の対象品目に指定されているものの、WTO加盟以来国家貿易を通じた輸出実績はなく、全て民間貿易で、2016年はわずかに13万トン弱が米国、日本、韓国などに輸出されている。

(4)大麦

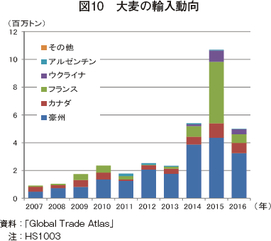

輸入大麦の用途別内訳について詳細は不明であるものの、モルト用や飼料用が主と考えられる。輸入量は、2013年までは200万トン前後で推移していたが、2015年に大きく伸びて、1073万トンが輸入された。これは主にフランス産の急増によるものである。ただし、2016年の輸入量は再び500万トンに減少した(図10)。

(5)小麦

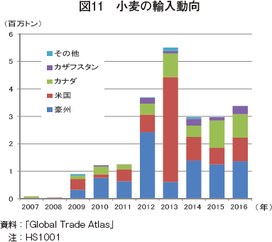

小麦のでん粉などの工業仕向け量は4%とわずかで、7割は食用とされる。近年輸入量が増加しており、2016年の輸入量は337万トン、うち豪州産が41%、米国産が26%、カナダ産が25%となっている(図11)。

3.原料穀物利用実態

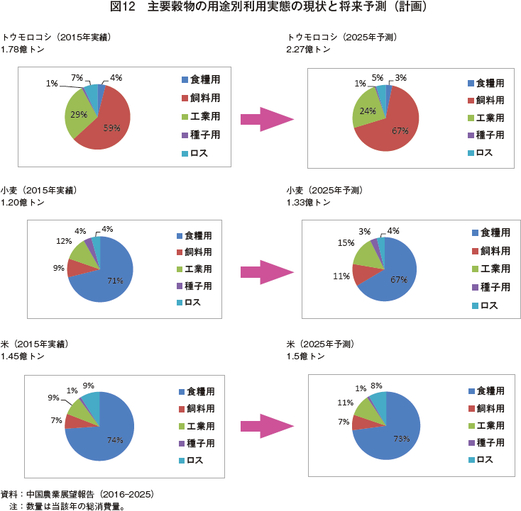

主要穀物の用途別仕向け割合をみると、最新の中国農業展望報告によると、2015年現在のトウモロコシの飼料用シェアは59%で、工業用は29%、食用はわずか4%にすぎない。

政府は、備蓄政策の変更と他作物への作付け転換でトウモロコシ生産量を削減する一方、一時的に輸出を増加させるなどにより過剰在庫を毎年少しずつ整理した上で、2025年には、損耗によるロスを削減しつつ、工業用と食用を飼料用に転換し、飼料用シェアを67%にまで拡大するとしている(図12)。

同報告書では、小麦は、トウモロコシに比べ飼料用のシェアは低いものの、2015年の9%から2025年には11%に拡大するとしている。

工業用に供されるトウモロコシの用途としては、全体のおよそ6割がでん粉に加工され、残りの4割程度は燃料用アルコールに加工されているとされる。

政府は、備蓄政策の変更と他作物への作付け転換でトウモロコシ生産量を削減する一方、一時的に輸出を増加させるなどにより過剰在庫を毎年少しずつ整理した上で、2025年には、損耗によるロスを削減しつつ、工業用と食用を飼料用に転換し、飼料用シェアを67%にまで拡大するとしている(図12)。

同報告書では、小麦は、トウモロコシに比べ飼料用のシェアは低いものの、2015年の9%から2025年には11%に拡大するとしている。

工業用に供されるトウモロコシの用途としては、全体のおよそ6割がでん粉に加工され、残りの4割程度は燃料用アルコールに加工されているとされる。

おわりに

中国は2008年から実施してきたトウモロコシ備蓄政策を変更し、2016年から市場買付と補助金の直接支払いに移行すると公表した。余剰在庫対策として、食糧確保から多用途利用への移行、作付け転換の推進を掲げている。

今後、政策変更の影響でトウモロコシの作付面積は一定程度の減少が予想され、転換作物として、北部は大豆、華中は野菜・果実、南部は菜種に置き換わると言われている。しかし、大豆についてみると収益性の面でトウモロコシより優位性は低いなど、トウモロコシが他作物にスムーズに転換できるかどうかは、今後の政府の農作物生産補助政策のあり方が左右するといえる。

一方、現在の穀物の貿易量は全体需要量と比較すると輸出入共に限定的である。国内農産物生産における高コスト体質が改善し、競争力を持つようにならなければ、これらの関連作物の輸入は増加していくものと考えられ、国際市場への影響の観点からも今後の政策の動向が注目される。

今後、政策変更の影響でトウモロコシの作付面積は一定程度の減少が予想され、転換作物として、北部は大豆、華中は野菜・果実、南部は菜種に置き換わると言われている。しかし、大豆についてみると収益性の面でトウモロコシより優位性は低いなど、トウモロコシが他作物にスムーズに転換できるかどうかは、今後の政府の農作物生産補助政策のあり方が左右するといえる。

一方、現在の穀物の貿易量は全体需要量と比較すると輸出入共に限定的である。国内農産物生産における高コスト体質が改善し、競争力を持つようにならなければ、これらの関連作物の輸入は増加していくものと考えられ、国際市場への影響の観点からも今後の政策の動向が注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

{kind=link}