ホーム > 畜産 > 海外情報 > 2025年 > 米国の追加関税措置について、日米合意を踏まえた大統領令を発令(米国)

米国の追加関税措置について、日米合意を踏まえた大統領令を発令(米国)

米国政府は9月4日、第二次トランプ政権において世界各国・地域に対して講じられた相互関税措置について、日米間の履行に関する合意を反映した大統領令を発令した。同大統領令は、7月31日に大統領令として発令された各国・地域に対する相互関税について日本への適応を修正するものであり、9月16日に発効された(注1)。

(注1)本海外情報における内容は、基本的に農林水産物・食品について記載する。また、日付についてはすべて米国現地での日付を記載している。

(注1)本海外情報における内容は、基本的に農林水産物・食品について記載する。また、日付についてはすべて米国現地での日付を記載している。

1.米国の追加関税措置に対する経緯

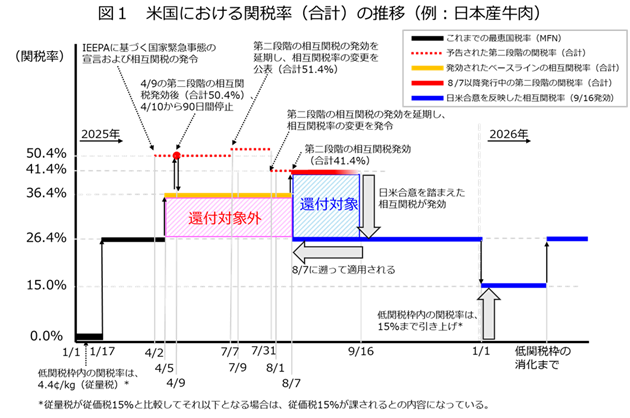

2025年1月20日に発足した第二次トランプ政権では、米国の産業保護などを目的として多くの貿易政策が講じられてきた。3月にはカナダ、メキシコ、中国に対して追加関税を課す大統領令が発効され(注2)、4月2日には、国際緊急経済権限法(IEEPA)に基づく国家緊急事態が宣言された上で、日本を含む世界各国・地域に対する新たな相互関税措置が発令された。

これまでの関税率の経緯および今般発表された内容については、下記(1)〜(3)の通りとなっている。なお、9月4日に発令された大統領令の中では、日米間の合意内容の履行状況を見ながら対応を変えることも記載されており、今後、状況が変化する可能性がある。

(注2)3月に講じられたカナダ、メキシコ、中国に対する追加関税措置については「【海外情報】米国食肉業界、関税措置による食肉輸出への影響を懸念(米国)(令和7年3月25日発)」をご参照ください。

(1)世界各国・地域に対する相互関税措置の発表

4月2日の発表では、原則として4月5日以降、すべての輸入品に対して10%をベースラインとする相互関税率を追加で課すこととし、第二段階として4月9日以降は特定の国・地域ごとに別途定める関税率(日本については24%)を相互関税率として、輸入品に対して追加で課すこととされた。

ベースラインの相互関税は予定通り4月5日から発効され、すべての輸入品に対して10%が追加されたものの、第二段階の関税については、4月9日の発効日に、4月10日から7月8日までの90日間一時停止することが発表された。しかし、7月7日、第二段階の相互関税について、さらに8月1日までの延期が発表されるとともに、特定の国・地域ごとに設けられる予定の第二段階の相互関税について、追加で課される税率の変更が公表され、日本については25%に変更された。

(2)日米政府間合意の発表と第二段階の相互関税の適用

7月22日、日米政府間での合意が発表され、日本に対する相互関税については、最恵国(MFN)税率が15%未満の物品は15%まで関税率を上昇させ、MFN税率が15%以上の物品については関税率の追加を行わないこととなった。一方、7月31日に発令された新たな大統領令においては、世界各国・地域に対する第二段階の相互関税の施行について、8月7日までの延期が示された上で新たな相互関税率が発表され、日本に対しては一律に15%を関税率として追加するという内容となっていた。

(3)日米政府間合意を反映するための大統領令の発令

9月4日に発令された大統領令については、7月22日の日米間の合意を反映するものであり、その大統領令を踏まえた新たな関税措置が9月16日に発効された。関税率については8月7日までさかのぼって適応され、超過して徴収された関税については、還付されることとなっている。なお、還付手続きについて、米国税関・国境警備局(CBP)は、関税が支払われる前の申請を求めており、可能な限り通関後10日以内の申請を推奨しているが、関税を支払った後でも、事後修正や異議申立(関税生産から180日以内に輸入者、代理人又は弁護人が行うことができる)のプロセスにより還付請求ができる。

なお、例として日本産牛肉の関税率の状況について、公表情報などを基に下記の通り整理した(図1)。

これまでの関税率の経緯および今般発表された内容については、下記(1)〜(3)の通りとなっている。なお、9月4日に発令された大統領令の中では、日米間の合意内容の履行状況を見ながら対応を変えることも記載されており、今後、状況が変化する可能性がある。

(注2)3月に講じられたカナダ、メキシコ、中国に対する追加関税措置については「【海外情報】米国食肉業界、関税措置による食肉輸出への影響を懸念(米国)(令和7年3月25日発)」をご参照ください。

(1)世界各国・地域に対する相互関税措置の発表

4月2日の発表では、原則として4月5日以降、すべての輸入品に対して10%をベースラインとする相互関税率を追加で課すこととし、第二段階として4月9日以降は特定の国・地域ごとに別途定める関税率(日本については24%)を相互関税率として、輸入品に対して追加で課すこととされた。

ベースラインの相互関税は予定通り4月5日から発効され、すべての輸入品に対して10%が追加されたものの、第二段階の関税については、4月9日の発効日に、4月10日から7月8日までの90日間一時停止することが発表された。しかし、7月7日、第二段階の相互関税について、さらに8月1日までの延期が発表されるとともに、特定の国・地域ごとに設けられる予定の第二段階の相互関税について、追加で課される税率の変更が公表され、日本については25%に変更された。

(2)日米政府間合意の発表と第二段階の相互関税の適用

7月22日、日米政府間での合意が発表され、日本に対する相互関税については、最恵国(MFN)税率が15%未満の物品は15%まで関税率を上昇させ、MFN税率が15%以上の物品については関税率の追加を行わないこととなった。一方、7月31日に発令された新たな大統領令においては、世界各国・地域に対する第二段階の相互関税の施行について、8月7日までの延期が示された上で新たな相互関税率が発表され、日本に対しては一律に15%を関税率として追加するという内容となっていた。

(3)日米政府間合意を反映するための大統領令の発令

9月4日に発令された大統領令については、7月22日の日米間の合意を反映するものであり、その大統領令を踏まえた新たな関税措置が9月16日に発効された。関税率については8月7日までさかのぼって適応され、超過して徴収された関税については、還付されることとなっている。なお、還付手続きについて、米国税関・国境警備局(CBP)は、関税が支払われる前の申請を求めており、可能な限り通関後10日以内の申請を推奨しているが、関税を支払った後でも、事後修正や異議申立(関税生産から180日以内に輸入者、代理人又は弁護人が行うことができる)のプロセスにより還付請求ができる。

なお、例として日本産牛肉の関税率の状況について、公表情報などを基に下記の通り整理した(図1)。

2.米国国内への牛肉・豚肉輸入への影響

関税をめぐっては不確実性が高まっており、米国国内の食肉業界においても一部混乱が見られていた。特に牛肉の輸入については、米国国内の牛肉生産量の減少と価格の高騰も相まって、輸入量が豚肉に比べてより大きく変動している。

(1)牛肉の輸入

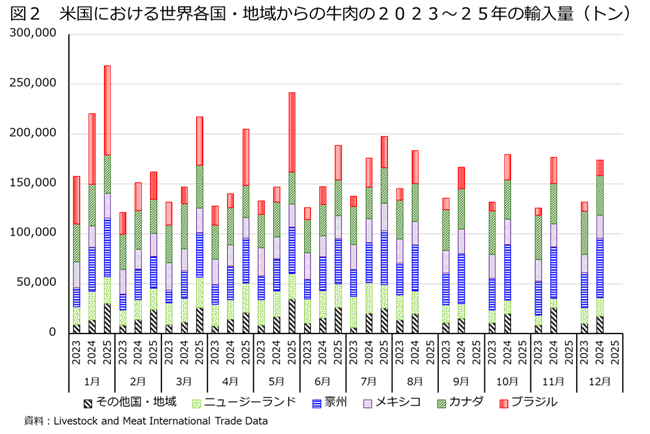

米国国内への牛肉の輸入については、国・地域ごとに低関税枠が設けられている。豪州、ニュージーランド、アルゼンチンなどに二国間の低関税枠が設けられており、ブラジルや日本などの国・地域は「その他」として複数の国・地域で低関税枠(6万5005トン)を共有することになっている(注3)。

各国からの月毎牛肉輸入量を見ると、2025年は豪州からの輸入が24年と比べて大幅に増加しており、1〜7月の累計で32万6321トン(前年同期比34.7%増)となり、今後も輸入量の増加が予測されている(豪州については8月7日以降も引き続き、米国からの相互関税は10%の関税率となっている(9月16日時点))。一方、ブラジルについては、「その他」として他の国・地域と低関税枠を共有しており、年始早々に低関税枠の数量を消化(注4)するため、例年1月の輸入量が最多となっている。25年は米国の牛肉生産量減少と旺盛な需要によって、24年1月分を大幅に上回って8万9671トン(同27.2%増)となった上、低関税枠を消化した後、米国の貿易政策が断続的に講じられていた3〜7月についても前年同期の輸入量を大幅に上回る25万51トン(同2.7倍)となっており、第二段階の追加関税が講じられる前の駆け込みとしての輸入もあったものと思われる(ブラジルについては8月6日以降、米国からの相互関税として10%、追加関税として40%の合計50%の関税率の追加となっている(9月16日時点))(図2)。

なお、カナダとメキシコについては、2024年と比較した場合、豪州やブラジルと比べて大幅な輸入量の変化は無く、1〜7月の累計牛肉輸入量はそれぞれ、25万1567トン(前年同期比3.6%減)、16万6595トン(同9.8%増)となっている(9月16日現在、カナダとメキシコに対する追加関税措置はそれぞれ25%であるとされているが、米国・メキシコ・カナダ協定(USMCA)の原産地規則を満たす製品については、追加関税措置の対象外としている)。

(注3)「その他」の国・地域における牛肉の低関税枠について、英国は、米国との本年5月の合意内容に基づき、6万5005トンのうち1万3000トンを配分されることになっているが、正式な運用などについては公表されておらず、詳細については不明。英国と米国との合意内容の詳細は海外情報「英国が米国と貿易協定合意、EUは追加対米報復措置を発表(英国、EU)(令和7年5月14日発)」をご参照ください。

(注4)2025年は1月17日に全量が消化されており、ほぼブラジルで占められている。

(1)牛肉の輸入

米国国内への牛肉の輸入については、国・地域ごとに低関税枠が設けられている。豪州、ニュージーランド、アルゼンチンなどに二国間の低関税枠が設けられており、ブラジルや日本などの国・地域は「その他」として複数の国・地域で低関税枠(6万5005トン)を共有することになっている(注3)。

各国からの月毎牛肉輸入量を見ると、2025年は豪州からの輸入が24年と比べて大幅に増加しており、1〜7月の累計で32万6321トン(前年同期比34.7%増)となり、今後も輸入量の増加が予測されている(豪州については8月7日以降も引き続き、米国からの相互関税は10%の関税率となっている(9月16日時点))。一方、ブラジルについては、「その他」として他の国・地域と低関税枠を共有しており、年始早々に低関税枠の数量を消化(注4)するため、例年1月の輸入量が最多となっている。25年は米国の牛肉生産量減少と旺盛な需要によって、24年1月分を大幅に上回って8万9671トン(同27.2%増)となった上、低関税枠を消化した後、米国の貿易政策が断続的に講じられていた3〜7月についても前年同期の輸入量を大幅に上回る25万51トン(同2.7倍)となっており、第二段階の追加関税が講じられる前の駆け込みとしての輸入もあったものと思われる(ブラジルについては8月6日以降、米国からの相互関税として10%、追加関税として40%の合計50%の関税率の追加となっている(9月16日時点))(図2)。

なお、カナダとメキシコについては、2024年と比較した場合、豪州やブラジルと比べて大幅な輸入量の変化は無く、1〜7月の累計牛肉輸入量はそれぞれ、25万1567トン(前年同期比3.6%減)、16万6595トン(同9.8%増)となっている(9月16日現在、カナダとメキシコに対する追加関税措置はそれぞれ25%であるとされているが、米国・メキシコ・カナダ協定(USMCA)の原産地規則を満たす製品については、追加関税措置の対象外としている)。

(注3)「その他」の国・地域における牛肉の低関税枠について、英国は、米国との本年5月の合意内容に基づき、6万5005トンのうち1万3000トンを配分されることになっているが、正式な運用などについては公表されておらず、詳細については不明。英国と米国との合意内容の詳細は海外情報「英国が米国と貿易協定合意、EUは追加対米報復措置を発表(英国、EU)(令和7年5月14日発)」をご参照ください。

(注4)2025年は1月17日に全量が消化されており、ほぼブラジルで占められている。

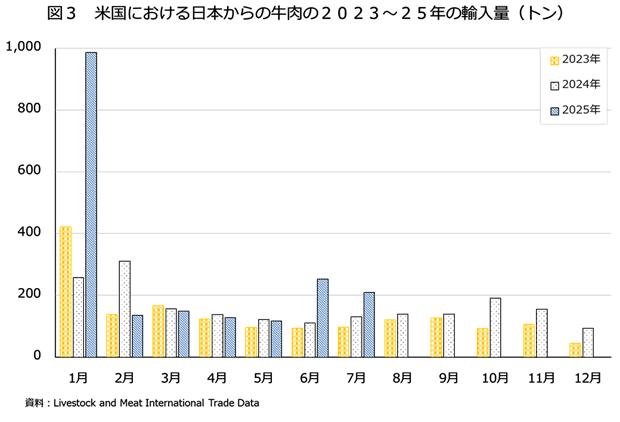

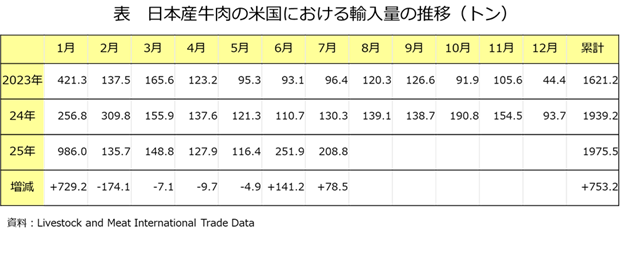

日本産牛肉については、ブラジルと同様に他の国と低関税枠を共有しているため、1月の輸入量が最多となって24年1月分の4倍近い量となっているが、関税率の合計が36.4%となった6〜7月についても前年同期間の輸入量を大幅に上回り、6月においては251.9トン(前年同月比2.3倍)、7月においては208.8トン(同60.2%増)となり、1〜7月における輸入量は合計1975.5トン(同61.6%増)となっている(図3、表)。

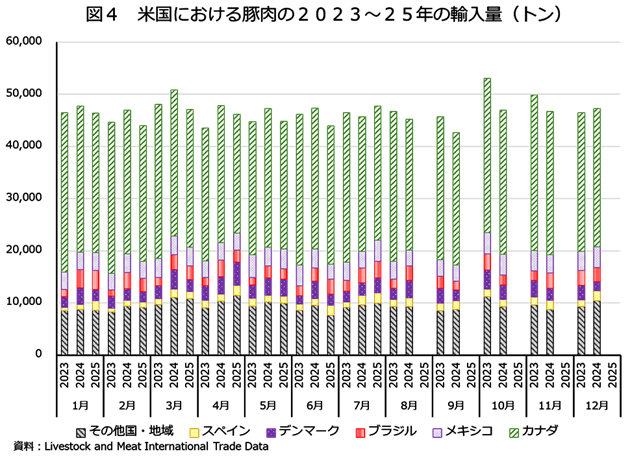

(2)米国国内への豚肉への輸入

米国国内への豚肉の輸入については、USMCAが適応されるカナダおよびメキシコで大部分を占め、安定して推移している。25年1〜7月における輸入量は、カナダについては、合計17万8345トン(前年同期比5.7%減)、メキシコについては、合計2万4208トン(前年同期と同水準)となっている。また、EU加盟国であるデンマークについては、1〜7月における輸入量は合計1万9164トン(同11.7%減)、スペインについては、合計1万1313トン(同21.6%増)となっている(8月7日以降EUについては、9月16日現在、米国からの相互関税は、日本と同様にMFN税率が15%未満の物品は15%まで関税率を上昇させ、MFN税率が15%以上の物品は関税率の追加をしないこととなっている)(図4)。

米国国内への豚肉の輸入については、USMCAが適応されるカナダおよびメキシコで大部分を占め、安定して推移している。25年1〜7月における輸入量は、カナダについては、合計17万8345トン(前年同期比5.7%減)、メキシコについては、合計2万4208トン(前年同期と同水準)となっている。また、EU加盟国であるデンマークについては、1〜7月における輸入量は合計1万9164トン(同11.7%減)、スペインについては、合計1万1313トン(同21.6%増)となっている(8月7日以降EUについては、9月16日現在、米国からの相互関税は、日本と同様にMFN税率が15%未満の物品は15%まで関税率を上昇させ、MFN税率が15%以上の物品は関税率の追加をしないこととなっている)(図4)。

3.今後想定される動き

米国の関税措置については、現在も世界各国・地域による米国との二国間協議が進められているところであり、状況は変化していくものと考えられる。

なお、関税措置については、米国内において係争中となっている。係争の対象となっている関税措置は、4月2日に公表されたIEEPAに基づく相互関税であるベースラインの10%および各国・地域に導入された第二段階の相互関税措置が含まれている(注5)。米国の国際貿易裁判所は5月28日、IEEPAに基づく追加関税措置は無効とする判断を下した。その直後、政府は上訴を行っており、追加関税措置は係争中の間継続することとなった。さらに8月29日には、米国の連邦巡回区控訴裁判所においても、一審を支持する判決を下した。一方で、政権側は上訴を行い、9月9日に受理されたため、本件は米国最高裁判所で審議が行われる当面の間、追加関税措置は継続することとなっている。

(注5)フェンタニルや不法移民の流入阻止を目的としたメキシコ、カナダおよび中国に対する10〜25%の追加関税措置や中国に対する非課税基準額(デミニミス)ルールの適応停止についても含まれているとされている。

なお、関税措置については、米国内において係争中となっている。係争の対象となっている関税措置は、4月2日に公表されたIEEPAに基づく相互関税であるベースラインの10%および各国・地域に導入された第二段階の相互関税措置が含まれている(注5)。米国の国際貿易裁判所は5月28日、IEEPAに基づく追加関税措置は無効とする判断を下した。その直後、政府は上訴を行っており、追加関税措置は係争中の間継続することとなった。さらに8月29日には、米国の連邦巡回区控訴裁判所においても、一審を支持する判決を下した。一方で、政権側は上訴を行い、9月9日に受理されたため、本件は米国最高裁判所で審議が行われる当面の間、追加関税措置は継続することとなっている。

(注5)フェンタニルや不法移民の流入阻止を目的としたメキシコ、カナダおよび中国に対する10〜25%の追加関税措置や中国に対する非課税基準額(デミニミス)ルールの適応停止についても含まれているとされている。

【調査情報部 令和7年9月19日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532