ホーム > 畜産 > 畜産の情報 > タイブロイラー輸出産業の競争力と今後の展望

海外情報 畜産の情報 2019年2月号

タイブロイラー輸出産業の競争力と今後の展望

調査情報部 三原 亙、小林 誠

【要約】

タイは、日本にとって最大の鶏肉・鶏肉調製品供給国である。これまで、消費者の信頼や日本の買い手の要求に応じたきめ細かな製品を作ることで、日本への輸出を伸ばしてきた。一方、最近は最低賃金や飼料原料価格などが上昇しており、コスト増加は避けられそうにない。大手インテグレーターは、日本の鶏肉調製品市場をさらに開拓することで、乗り切ろうとしている。

1 はじめに

(1)ねらい

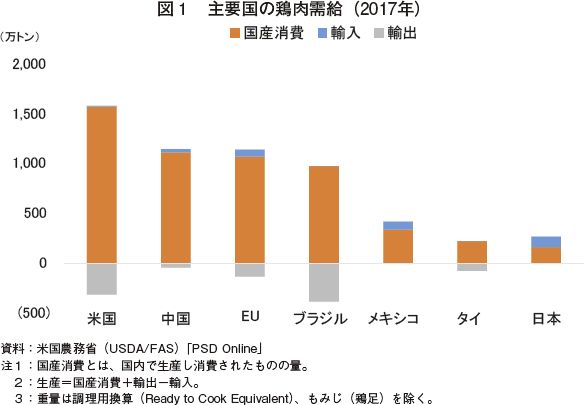

米国農務省によると、タイの2017年の鶏肉生産量は299万トンで、米国(1885万トン)、ブラジル(1361万トン)などにくらべると少ない(図1)。一方で、冷凍鶏肉、冷凍加塩鶏肉、鶏肉調製品(以下、「鶏肉など」という)の合計輸出額は、ブラジルに次ぐ世界第2位で、米国と同程度である。さらに、日本の鶏肉などの合計輸入額を国別にみると、タイが最も大きい(表1)。

(注1) ブラジルの食肉不正問題の詳細については、本誌2018年1月号「ブラジルの鶏肉生産・輸出動向」P103を参照されたい。

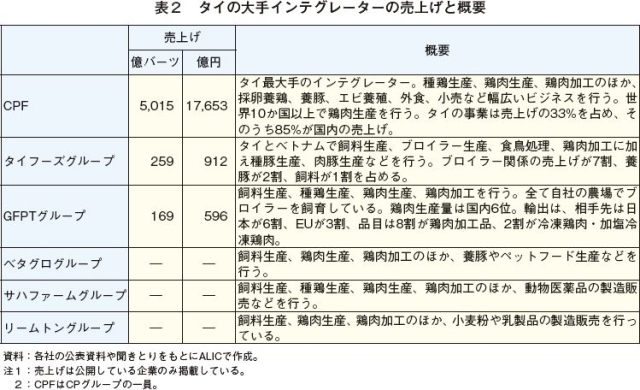

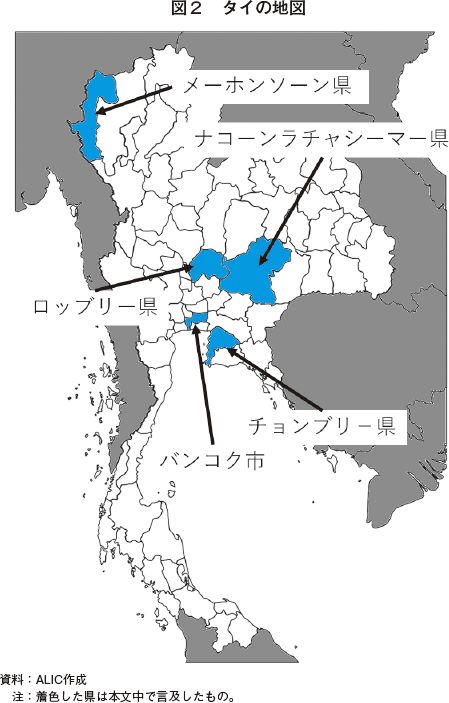

今回の調査では、ナコーンラチャシーマー県にあるCPグループの食鳥処理場・鶏肉加工場、ロッブリー県にあるベタグログループの食鳥処理場・鶏肉加工場、チョンブリー県にあるパナスポートリー社の食鳥処理・鶏肉加工場を訪問した(図2)。

なお、本稿中の為替レートは、1バーツ=3.52円(2018年11月末日TTS相場)を使用した。

(2)タイの鶏肉需給の概況

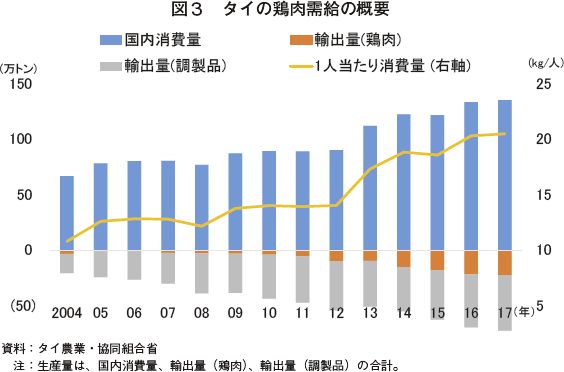

鶏肉の生産量と国内消費量、輸出量は、いずれも一貫して増加している(図3)。特に輸出は増加のペースが速く、生産量に占める割合は2004年の23%から2017年には35%まで上昇した。

2 輸出

(1)輸出先国・地域

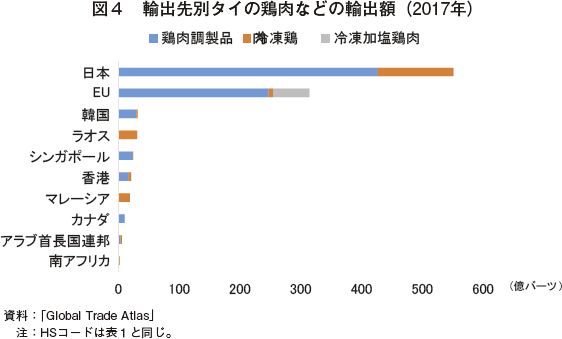

2017年のタイの鶏肉などの輸出額は1016億バーツ(3576億円)であった。このうち日本向けが551億バーツ(1940億円)と最大で、輸出額の54%を占める(図4)。日本向けは、鶏肉調製品が8割、冷凍鶏肉が2割となっている。

日本に次いでEU向けが多く、314億バーツ(1100億円)で、鶏肉調製品が8割、冷凍加塩鶏肉が2割を占める。なお、EU向けのうち、過半の179億バーツ(630億円)を英国向けが占めている。

(2)輸出品目

輸出額を品目別にみると、鶏肉調製品が75%、冷凍鶏肉が19%、冷凍加塩鶏肉が約6%を占める(図5)。このほか、冷蔵鶏肉や冷凍丸どりもわずかに輸出されているが、輸出額に占める割合はそれぞれ0.19%、0.07%ときわめて小さい。

ア 冷凍鶏肉および冷凍加塩鶏肉

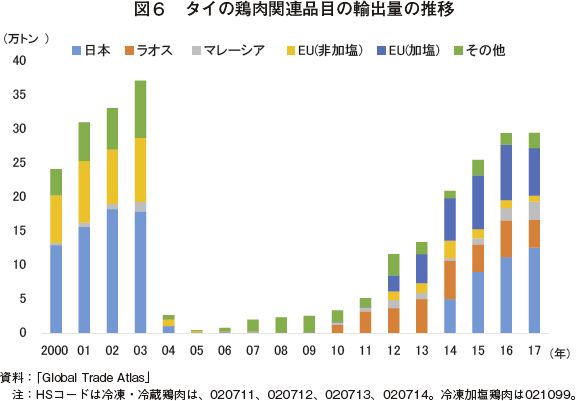

2004年の高病原性鳥インフルエンザの発生により、各国がタイからの鶏肉輸入を禁止したため、同年の冷凍・冷蔵鶏肉の輸出量は激減した(図6)。その後、徐々に増加し、日本が2013年12月に解禁したことで、2014年以降は、急速に増えている。2017年時点で、2003年とくらべて、日本向けは7割、EU向けは8割強まで回復している。なお、EUに仕向けられているのは、2003年以前は冷凍鶏肉、2012年以降は冷凍加塩鶏肉である。

冷凍鶏肉は、日本向けが58%で、次いでラオスが18%、マレーシアが12%である。輸出単価は日本が最も高く、ラオスやマレーシアにくらべて3〜4割高い(注2)。

(注2) 2017年の日本向けの鶏肉輸出単価(FOB)は1キログラムあたり99バーツ(350円)であり、ラオスの77バーツ(270円)やマレーシアの70バーツ(245円)よりも3〜4割高い。

現地専門家によると、タイのブロイラー生産費(注3)は、主に飼料原料が高いため、ブラジルより高く、同じ規格で競争することは難しい。このため、日本の買い手の要望に応じて小さくカット(注4)して利便性を高めたり、異物混入を減らすことで信頼を得たりして、差別化を図っている。

2017年3月に発覚したブラジルの食肉不正問題や2018年5月に起きた同国でのトラックドライバーのストライキ(注5)などにより、ブラジルの供給が減った際には、タイ産の鶏肉価格が上昇するなど、タイ産とブラジル産は、互いの価格が影響しあっている。しかし、日本市場では、タイ産とブラジル産の代替性は低い。これは、両者の規格が異なり(注6)、価格帯が離れているためである。

実際、日本のタイ産冷凍鶏肉輸入単価は、ブラジル産より3割程度高い(2017年時点、図7)

(注3) タイ農業・協同組合省によると2017年の生産費は生体1キログラム当たり36.3バーツ(128円)、2018年は32.6バーツ(115円)。

(注4) 骨なしもも肉角切り(BLK(BoneLess Kakugiri))と呼ばれる。

(注5) 燃油価格の急上昇に抗議するため、2018年5月21日から同月31日ごろまで、トラック運転手がストライキしたため、主要輸出港であるサントス港やパラナグア港に通じる道路を中心に23州の主要幹線道路が閉鎖された。詳細は海外情報「トラック業界によるストライキで鶏肉・豚肉業界に打撃(ブラジル)」(https://www.alic.go.jp/chosa-c/joho01_002224.html)を参照されたい。

(注6) ブラジル産は部位ごとにカットされた加工度の低い鶏肉(骨なしもも肉(BoneLess))が多く、一方でタイ産は加工度の高い鶏肉(BLK)が多い。

また、2018年3月に、中国政府はタイ産鶏肉の輸入を解禁した。中国に輸出している企業の話では、中国からは「手羽なか」と「もみじ」の引き合いが強く、もみじは国内価格の2倍程度で輸出できているとのことであった。2018年10月までの輸出量と輸出単価については、畜産の情報2019年2月号「海外需給(タイ:鶏肉)」で分析した。これによると、確かに輸出量の大半は手羽なかともみじであり、もみじは明らかに国内よりも高い価格で輸出されていた。

冷凍加塩鶏肉は、ほぼ全量がEUに仕向けられる。これは、鶏肉調製品と同様に、2007年以降、EUが低関税輸入枠(注7)を設けているためである。同枠は年間9万トン強で、関税率は最恵国税率の約60%(注8)より大幅に低い15.4%である。

(注7) EUでは、2001年ごろにブラジルとタイからの冷凍加塩鶏肉(HSコード:0210)の輸入が急増した。これは、当時、冷凍鶏肉(同0207)の関税が1トンあたり1024ユーロ(従価税の60%程度に相当)と高い一方で、冷凍加塩鶏肉の関税は15.4%と低かったため、低濃度の加塩をすることで、用途の幅を狭めずに低い関税率で輸出することを意図したものと推察される。これに対し、EUは、両国の加塩鶏肉は、冷凍しないと品質を保てないほど塩分濃度が低いとの理由で、冷凍鶏肉とみなし、同1024ユーロの関税を適用したため、ブラジルとタイはこの措置を不服としてWTOに提訴した。WTOの裁定では、ブラジルとタイが勝訴し、EUは両国の冷凍加塩鶏肉と鶏肉調製品に対し、2007年から低関税輸入枠を設けた。詳細は海外情報「EUにおける家きん肉生産の輸入管理制度について」(https://www.alic.go.jp/chosa-c/joho01_000151.html)を参照されたい。

(注8) 最恵国税率は1トン当たり1300ユーロ。2017年の輸入平均単価の同2156ユーロの約60%に相当する。

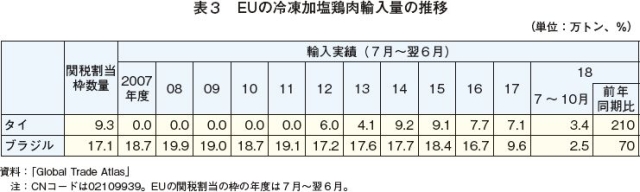

低関税輸入枠の消化状況をみると、タイは2014、2015年にほぼすべて使い切り、その後は2割程度の余裕があったが、ブラジルの食肉不正問題発覚や同国産の加塩鶏肉や鶏肉調製品からのサルモネラ菌の検出による輸出施設の認定取り消しによって増加し、2018年7〜10月は前年同期比210%と過去最高のペースとなった(表3)。

なお、EUの買い手は特別なカッティングを求めないため、ブラジル産との差別化が難しく、価格による競争になっている。このため、今後、ブラジルがEUの衛生基準に関する要求などを満たして輸出体制を整えれば、タイ産はふたたびブラジル産にシェアを奪われるおそれがある。

イ 鶏肉調製品

鶏肉調製品は、唐揚げや焼き鳥をはじめ、多様な製品がある(写真1〜6)。需要者ごとに異なるレシピで作られるものが多いため、少量多品目の生産がなされている。調製品は大きく分けて、加熱されたものと、未加熱のものに分けられる。

加熱調理は、「焼く」「蒸す」「揚げる」の3種類の調理法を組み合わせて行われる。タイ最大のインテグレーターであるCPグループのコーラート工場では、1度だけ焼いたものと蒸したもの、揚げたものがあわせて3割、2回揚げたものが1割、揚げてから蒸したものと揚げてから焼いたものがあわせて6割で約100種類の商品を月に合計5000トン生産している。

未加熱のものは、現地で「マリネ−ド」と呼ばれる味付けをした製品である。例えば、日本で揚げるだけで唐揚げを作れるように調理した製品などがある。

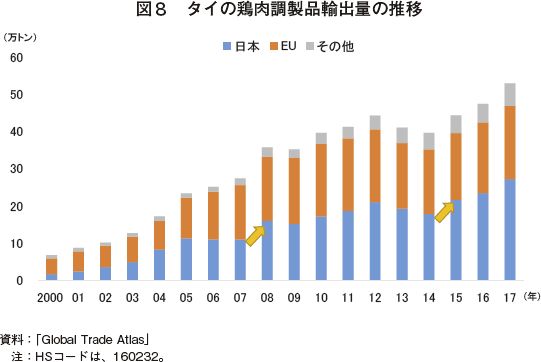

鶏肉調製品の輸出量は、2000年時点では10万トンに満たなかったが、2017年には50万トンを超えた(図8)。この間、日本向けが二度(2005〜07年と2012〜14年)停滞したものの、そのたびに中国で食品安全関連の事件が起き、タイ産への代替需要が高まった。

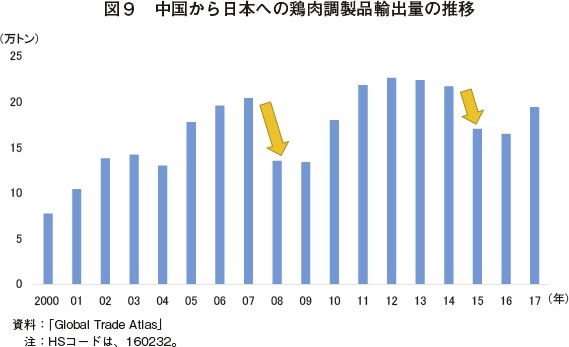

中国から日本への鶏肉調製品の輸出量は、中国産冷凍ギョウザに混入した薬物による食中毒の発生 (2007年12月ごろ)、期限切れ鶏肉使用問題の発覚(2014年7月)によって、2008年と2015年にそれぞれ急減している(図9)。

また、タイで2004年に高病原性鳥インフルエンザが発生し、加熱加工品を除く鶏肉が輸出できなくなったことから、インテグレーター各社は、加熱加工品の生産量を増やす努力を続けてきた。

現地専門家によると、中国産は、事件発生によりイメージが悪化したため、廉価な製品にシフトしていった。これと同時に、タイは中国産よりも高価な商品を増やし、ゆるやかなすみ分けが形成されていった。両国産の単価をくらべると、2000〜07年には平均で4.7%タイ産が高かったが、2014〜17年にはその差が10.3%まで拡大している(図10)。

また、インテグレーター各社は、今後中国は人件費の上昇による生産コストの上昇や、国内需要の拡大により、輸出余力が伸びることはないと見込んでおり、中国産に対する差別化よりも、タイの企業自身がいかに日本企業と結びついて取引を増やしていくかに関心を持っている。

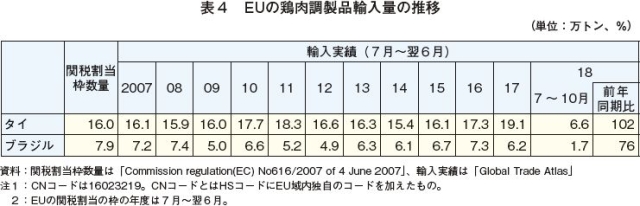

他方、EU向けの鶏肉調製品輸出量は、2016年まで長期にわたって16万トン前後で横ばいとなっていた(表4)。これは、EU側がタイ産の鶏肉調製品に対し、年間16万トンまで関税を8%とする低関税輸入枠(最恵国税率は27%(注9)程度)を設けているためである。同枠が創設された2007年以降、タイは、ほぼ毎年枠を消化し切っている。なお、ブラジル産にも7万9000トンまで8%の低関税枠が設けられているが、消化率は9割前後である。

(注9) 最恵国税率は、1トンあたり1024ユーロである。2018年8月の鶏肉調製品の平均輸入価格は同3275ユーロなので、30%に相当する。

タイでは、国内で2004年1月に高病原性鳥インフルエンザが発生してから、鶏肉輸出から鶏肉調製品へのシフトが進んでいる。しかしながら、今後、仮にタイでふたたび高病原性鳥インフルエンザが発生した場合、未加熱の鶏肉調製品を製造する工場は輸出できなくなる。現地専門家によると、このリスクを減らすため、加熱品の製造に特化する工場を増やす動きがあるという。

(3)輸出単価

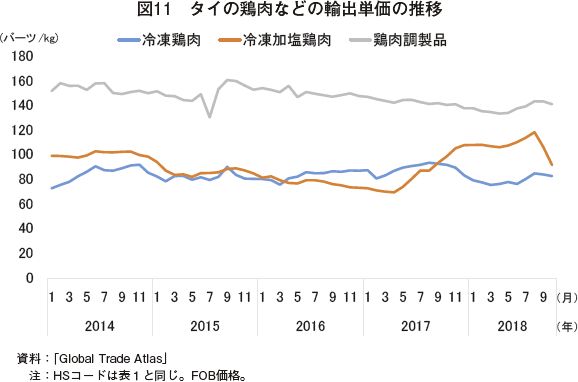

冷凍鶏肉、冷凍加塩鶏肉、鶏肉調製品の1キログラム当たりの輸出単価をくらべると、鶏肉調製品は150バーツ(530円)前後、冷凍鶏肉と加塩冷凍鶏肉は100バーツ(350円)前後で推移している(図11)。近年最も大きく変化しているのは冷凍加塩鶏肉で、2017年5月の70バーツ(250円)から2018年7月には119バーツ(420円)まで急上昇している。これは、ブラジルの食肉不正問題発覚に加え、ブラジルの加塩鶏肉や鶏肉調製品からサルモネラ菌が検出され、EUでタイ産への代替需要が高まったことが大きく影響していると考えられる。なお、これらの問題が鶏肉調製品単価に与えた影響は限定的で、バーツ安の影響の方が大きかったことから、鶏肉調製品のバーツ建ての単価は上がっていない。

(4)輸出に要する日数

タイから日本への輸出には合計で10〜15日程度かかる。CPグループのコーラート工場の場合、工場から出荷後、バンコク南西にあるムチャバン港まで約12時間で到着する。その後、タイの港から日本の港まで8日以上かかる。

一方、ブラジルから日本へは45〜60日かかる。

3 飼料をめぐる状況

次に、ブロイラー産業で最も大きなコストを占める飼料について、最近の状況を紹介する。ブロイラー産業は、飼料工場を持つインテグレーターによる経営が一般的であるため、配合飼料ではなくその原料に着目した。

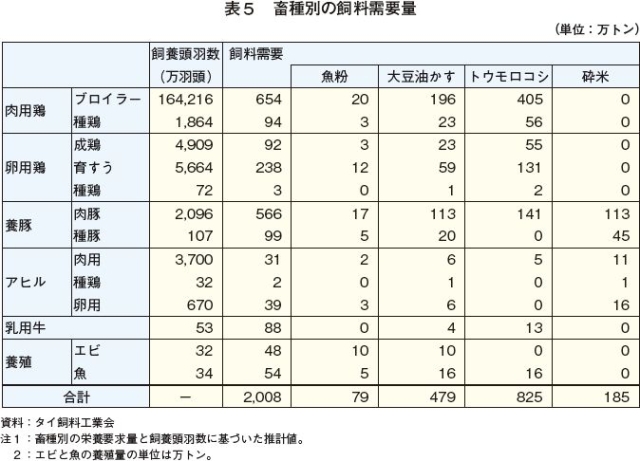

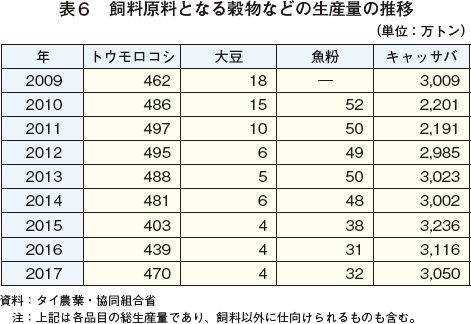

この推計では、2017年の飼料原料需要は2008万トンとされ、このうち、トウモロコシは825万トンである。また、肉用鶏は総需要が750万トン程度であり、トウモロコシが461万トンである(表5)。

一方、国産の飼料原料生産量は、約1000万トンで、このうちトウモロコシが470万トン、コメ(砕米や米ぬかなど)が約300万トン(注10)、キャッサバチップが約20万トンといわれる(表6)。

(注10) 今後、政府としては品質の低いコメの生産を減らし、トウモロコシの生産を増やす計画である。このため、飼料用に供給される砕米が減ることが見込まれ、その代替としてキャッサバチップの豚への給与を増やしたいとのことであった。

タイは、年によるが、年間7〜70万トンのトウモロコシを輸入していることから、消費量は500万トン強だと考えられる。表5にある需要量825万トンとの差分である約300万トンは小麦やコメなどで代替されているとみられる。

政府が乾期作トウモロコシの作付けを進めるのには、三つの狙いがある。

まず、水需給ひっ迫の緩和である。生活水準の向上や人口の増大にともなって生活用水の需要が増え、近年、農業用水との競合が問題になっている。このため、大量の水を使う乾期作稲を減らし、少ない水で育つ(注11)乾期作トウモロコシを増やすことで生活用水を確保したいとの考えである。

次に、トウモロコシ需要の増大への対応である。図3のとおりタイでは鶏肉生産量が増え続け、過去10年で2倍近くになっている。鶏肉の生産量に比例してトウモロコシの需要も増えている。

最後にトウモロコシの収穫時期の分散化である。現在、トウモロコシの7割が7〜9月に収穫される。一方で、トウモロコシの需要(注12)は年間を通じて一定であるため、収穫期を分散させることでトウモロコシの保管コストを低減できる。加えて、雨期に収穫されるトウモロコシは水分含量が高く、カビ毒アフラトキシンの含有量も高くなる(注13)ため、雨量の少ない3〜4月に収穫することでアフラトキシンの含有量を減らすことを期待している。

政府は乾期作トウモロコシの作付け奨励のため、2017年には乾期作トウモロコシを作付ける旨の登録をした農家の農地45万ライ(7.2万ヘクタール)に対して、作付品目を変えるために水田の改良に必要な資金として1ライ(16アール)当たり2000バーツ(7000円)の直接支払いを行った。2018年は、直接支払いをやめ、農業・農協銀行を通じて1ライ当たり2000バーツを年率0.01%の低金利で融資することで、200万ライ(32万ヘクタール)に作付けを拡大することを目指しているものの、農業・協同組合省によると2019年1月4日時点での登録面積は、81万ライ(13万ヘクタール)にとどまっている。

なお、目標である200万ライは、乾期に作付けられている稲の面積(約1000万ライ(160万ヘクタール))の2割に相当する。

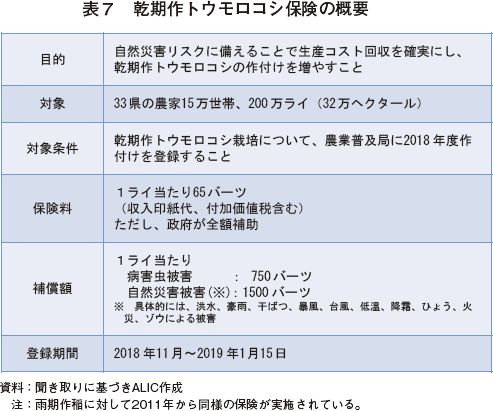

さらに、保険制度を導入することで乾期作トウモロコシの作付けを後押ししている。この保険は、1ライ(16アール)当たり65バーツ(230円)の保険掛金を政府が全額負担し、自然災害が発生した(注14)場合に1ライ当たり1500バーツ(5300円)の保険金が支払われるものである(表7)。

(注11) 乾期作トウモロコシの生育に必要な水は乾期作稲の2〜3割である。

(注12) タイでは、トウモロコシはほぼ全て家畜の飼料原料に仕向けられる。

(注13) タイでは、トウモロコシ中のカビ毒アフラトキシンの含有量が高いことが長年の課題となっている。表5でアヒルのトウモロコシ需要量が少ないのは、アヒルがカビ毒の影響を受けやすいためである。

(注14) 各県知事が「災害発生」を宣言することで、災害が発生したと判定される。

なお、タイで灌漑された水田で栽培できる作物には、稲、トウモロコシのほか、サトウキビやキャッサバがある。タイ飼料工業会によると、サトウキビやキャッサバは輸出作物であるため、国内需要が高いトウモロコシの生産を優先させるべきと考えているとのことであった。

(1)需要量と消費量

タイ飼料工業会は、家畜の栄養要求量と飼養頭羽数から、飼料用原料の年間需要量を推計している。これは、実際の飼料原料使用量については、飼料生産をする各社の企業秘密のため、正確な量が分からないなかで、タイ国内の飼料原料需要がおおむねどのくらいあるのかを把握するために行われている推計である。このため、実態とかけ離れている部分もあることに注意が必要である。例えば、魚粉は価格の上昇により、10年くらい前から使われなくなっているが、この推計では79万トンの需要があるとされている。この推計では、2017年の飼料原料需要は2008万トンとされ、このうち、トウモロコシは825万トンである。また、肉用鶏は総需要が750万トン程度であり、トウモロコシが461万トンである(表5)。

一方、国産の飼料原料生産量は、約1000万トンで、このうちトウモロコシが470万トン、コメ(砕米や米ぬかなど)が約300万トン(注10)、キャッサバチップが約20万トンといわれる(表6)。

(注10) 今後、政府としては品質の低いコメの生産を減らし、トウモロコシの生産を増やす計画である。このため、飼料用に供給される砕米が減ることが見込まれ、その代替としてキャッサバチップの豚への給与を増やしたいとのことであった。

(2)価格

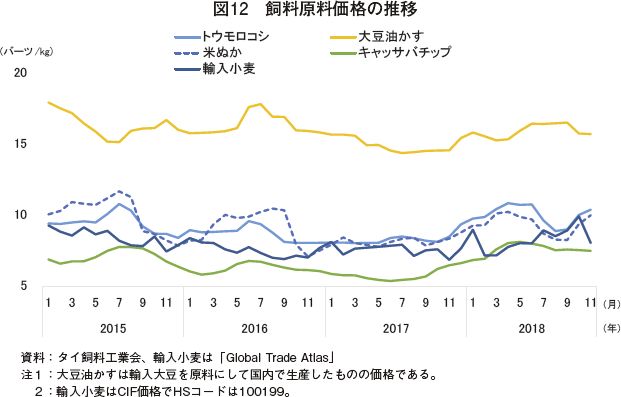

物価の変動を除いた飼料原料価格の推移をみると、2018年秋以降、トウモロコシと米ぬかが上昇している(図12)。また、トウモロコシの代替品としてよく使われる輸入小麦はおおむね一貫してトウモロコシよりも安い。(3)乾期作トウモロコシの生産奨励

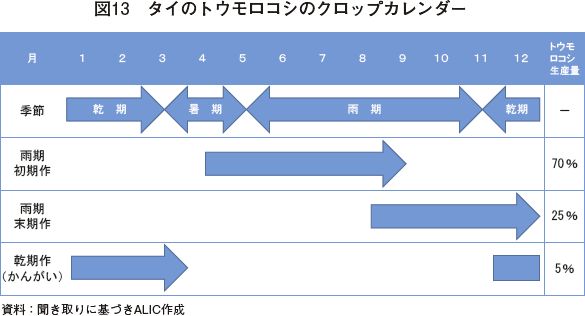

タイ政府は、近年、これまで稲の二期作をしていた水田で稲の裏作として「乾期作トウモロコシ」を作付けることを奨励している。乾期作トウモロコシとは、雨期初期作のコメを収穫後(11月〜1月)に作付けし、4月〜5月に収穫するものであるが、生育期間のほとんどが乾期のため灌漑による水の供給が欠かせない(図13)。政府が乾期作トウモロコシの作付けを進めるのには、三つの狙いがある。

まず、水需給ひっ迫の緩和である。生活水準の向上や人口の増大にともなって生活用水の需要が増え、近年、農業用水との競合が問題になっている。このため、大量の水を使う乾期作稲を減らし、少ない水で育つ(注11)乾期作トウモロコシを増やすことで生活用水を確保したいとの考えである。

次に、トウモロコシ需要の増大への対応である。図3のとおりタイでは鶏肉生産量が増え続け、過去10年で2倍近くになっている。鶏肉の生産量に比例してトウモロコシの需要も増えている。

最後にトウモロコシの収穫時期の分散化である。現在、トウモロコシの7割が7〜9月に収穫される。一方で、トウモロコシの需要(注12)は年間を通じて一定であるため、収穫期を分散させることでトウモロコシの保管コストを低減できる。加えて、雨期に収穫されるトウモロコシは水分含量が高く、カビ毒アフラトキシンの含有量も高くなる(注13)ため、雨量の少ない3〜4月に収穫することでアフラトキシンの含有量を減らすことを期待している。

政府は乾期作トウモロコシの作付け奨励のため、2017年には乾期作トウモロコシを作付ける旨の登録をした農家の農地45万ライ(7.2万ヘクタール)に対して、作付品目を変えるために水田の改良に必要な資金として1ライ(16アール)当たり2000バーツ(7000円)の直接支払いを行った。2018年は、直接支払いをやめ、農業・農協銀行を通じて1ライ当たり2000バーツを年率0.01%の低金利で融資することで、200万ライ(32万ヘクタール)に作付けを拡大することを目指しているものの、農業・協同組合省によると2019年1月4日時点での登録面積は、81万ライ(13万ヘクタール)にとどまっている。

なお、目標である200万ライは、乾期に作付けられている稲の面積(約1000万ライ(160万ヘクタール))の2割に相当する。

さらに、保険制度を導入することで乾期作トウモロコシの作付けを後押ししている。この保険は、1ライ(16アール)当たり65バーツ(230円)の保険掛金を政府が全額負担し、自然災害が発生した(注14)場合に1ライ当たり1500バーツ(5300円)の保険金が支払われるものである(表7)。

(注11) 乾期作トウモロコシの生育に必要な水は乾期作稲の2〜3割である。

(注12) タイでは、トウモロコシはほぼ全て家畜の飼料原料に仕向けられる。

(注13) タイでは、トウモロコシ中のカビ毒アフラトキシンの含有量が高いことが長年の課題となっている。表5でアヒルのトウモロコシ需要量が少ないのは、アヒルがカビ毒の影響を受けやすいためである。

(注14) 各県知事が「災害発生」を宣言することで、災害が発生したと判定される。

なお、タイで灌漑された水田で栽培できる作物には、稲、トウモロコシのほか、サトウキビやキャッサバがある。タイ飼料工業会によると、サトウキビやキャッサバは輸出作物であるため、国内需要が高いトウモロコシの生産を優先させるべきと考えているとのことであった。

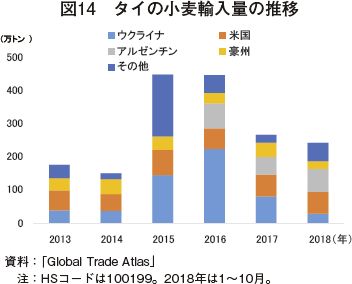

(4)小麦の輸入制限

タイ政府は2017年1月から小麦1キログラムの輸入(最恵国税率は0%)に対し、3キログラムの国産トウモロコシを買うことを義務づけている(注16)。これは、2015〜2016年に小麦が大量に輸入されて国内のトウモロコシ価格が低下したことを契機(注17)に、国内のトウモロコシ農家を保護する目的で導入された。2017年の小麦輸入量は、266万トンと前年に比べ4割減少した(図14)。

(注16) ただし、エビの飼料とペットフードの原料向けの小麦は対象外。これは、これらの用途ではトウモロコシで小麦を代替することができないためである。

(注17) トウモロコシ価格は図12参照。

(注16) ただし、エビの飼料とペットフードの原料向けの小麦は対象外。これは、これらの用途ではトウモロコシで小麦を代替することができないためである。

(注17) トウモロコシ価格は図12参照。

(5)大豆の生産

タイでは、害虫被害に遭いやすいことなどから、大豆生産の優位性が低く、生産量は限られている。現在大豆を栽培しているのはメーホンソーン県など北部の一部地域のみであり、タイは大豆をほぼ輸入に依存している。

4 鶏肉・鶏肉調製品の生産状況

2017年の鶏肉の生産量は299万トンで日本より130万トン程度多い。

新たに契約農家が参入する際に鶏舎などを整備するために必要な資金は、銀行から借り入れることが一般的で、インテグレーターが貸付けたり、借入れの保証人になることはないようである。

インテグレーターが生産を拡大する際は、既存の農家の飼養羽数を増やすのではなく、新たな農家を獲得することが一般的である。このため、各社とも新たに契約農家となる人を探しており、CPグループでは専門のチームを持っている。

なお、現地専門家によると、農家が契約先のインテグレーターを変えることはまれだとのことである。理由として、各社が競争しているため、生体買い取り価格などにほとんど差がない上、生体を出荷するためのケージなどの道具を自社専用のものとするなど、インテグレーター側も契約先を変えにくくするための工夫をしていることが挙げられる。

なおブロイラー生産農家の従業員のうち、約15%が外国人労働者だといわれる。

各社とも、EUにおけるアニマルウェルフェア(動物福祉)の基準を満たすため、輸送でさまざまな点に配慮している(写真9)。CPグループでは、生体を農場から食鳥処理場に輸送するトラックについて、全てのトラックの位置情報を一括して管理することで、渋滞を避けたり、処理前の鶏が処理場で長時間待つことがないようにしたりするよう工夫している。

近年、タイは経済発展にともなって最低賃金が上昇を続けており、食鳥処理場・加工場での人件費も上昇している。これに対し、各社は脱骨機の導入などによる自動化や労働者の技術向上によってコスト上昇を抑える努力をしている。

なお、タイで生産されている鶏肉は全てハラールだと言われる。ハラールの鶏肉を生産するためには、食鳥処理工程にイスラム教徒を配置しなければならないが、タイ国内には多くのイスラム教徒が住んでいるため、各社ともイスラム教徒の従業員の確保には苦労はないとのことであった。

(1)ブロイラー生産

ブロイラー生産農家は、大手インテグレーターと契約をし、飼料やひななどの資材の提供を受け、あらかじめ決められた価格でブロイラーを出荷することが一般的であり、適切な管理をしていれば確実に収益が得られるとされる。新たに契約農家が参入する際に鶏舎などを整備するために必要な資金は、銀行から借り入れることが一般的で、インテグレーターが貸付けたり、借入れの保証人になることはないようである。

インテグレーターが生産を拡大する際は、既存の農家の飼養羽数を増やすのではなく、新たな農家を獲得することが一般的である。このため、各社とも新たに契約農家となる人を探しており、CPグループでは専門のチームを持っている。

なお、現地専門家によると、農家が契約先のインテグレーターを変えることはまれだとのことである。理由として、各社が競争しているため、生体買い取り価格などにほとんど差がない上、生体を出荷するためのケージなどの道具を自社専用のものとするなど、インテグレーター側も契約先を変えにくくするための工夫をしていることが挙げられる。

なおブロイラー生産農家の従業員のうち、約15%が外国人労働者だといわれる。

(2)食鳥処理場・鶏肉加工場

ア 生体の輸送各社とも、EUにおけるアニマルウェルフェア(動物福祉)の基準を満たすため、輸送でさまざまな点に配慮している(写真9)。CPグループでは、生体を農場から食鳥処理場に輸送するトラックについて、全てのトラックの位置情報を一括して管理することで、渋滞を避けたり、処理前の鶏が処理場で長時間待つことがないようにしたりするよう工夫している。

イ 労働力

食鳥処理場と鶏肉加工場の労働者はシフト制で、CPグループとベタグログループでは、時間内労働8時間と昼食休憩1時間に加え、残業2時間の合計11時間勤務している。労働者は残業をしてでも収入を増やしたいと考える人が多いため、毎日2時間の残業に対する不満はないという。鶏肉のカットは、多くの工程を手作業で行っている(写真10)。鶏肉加工の仕事は賃金が高くないため、あまり人気がなく、ミャンマー人、カンボジア人、ラオス人などの外国人労働者が重要な役割をになっている。現地専門家によると、タイ国内の食鳥処理場従業員の約半数が外国人労働者とのことである。 ウ 規格・基準

多くのインテグレーターは、国内向けに加え、複数の輸出先向けの製品を製造している。このため、買い手によって要求される品質基準などが異なる。これに対し、CPグループとベタグログループでは、生産する全ての製品について、最も要求水準の高いものを満たすようにしている。例えば、EUではアニマルウェルフェアに関する基準への適合やハラールであることを求められるため、日本向けの製品を含め全ての製品について、これらの基準を満たす方法で製造している。なお、タイで生産されている鶏肉は全てハラールだと言われる。ハラールの鶏肉を生産するためには、食鳥処理工程にイスラム教徒を配置しなければならないが、タイ国内には多くのイスラム教徒が住んでいるため、各社ともイスラム教徒の従業員の確保には苦労はないとのことであった。

5 価格

(1)価格の動向

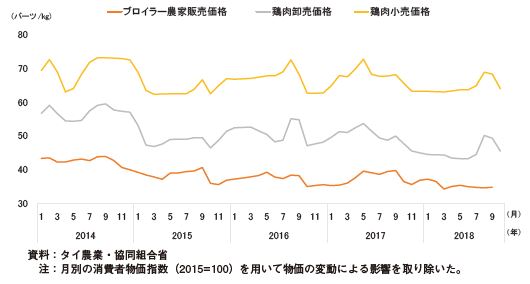

物価変動を取り除いた価格を見ると、ブロイラーの農家庭先価格と卸売価格は変動しながら若干低下傾向で推移しており、規模拡大などによりコスト削減が進んでいることがうかがわれる(図15)。他方、小売価格はおおむね横ばいである。図15 ブロイラーの農家庭先、卸売、小売価格の推移

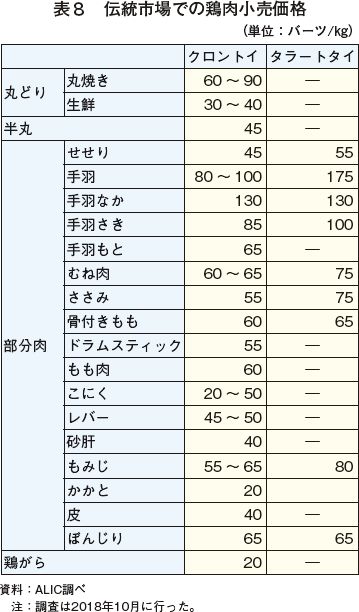

(2)伝統市場での小売価格事例

部位別にみると、ほとんどの部位が1キログラム当たり60〜80バーツ(210〜280円)程度であった(表8)。その中で、手羽と手羽なかだけは同100バーツ(350円)を超え、他の部位より明らかに高かった。

6 国内の小売風景

(1)伝統市場

バンコク市郊外にあり、国内最大規模と言われるタラートタイ市場では、丸どり、部分肉、内臓肉が販売されていた(写真13〜16)。丸どりは、頭、くび、あし(もみじ)がついた状態で売られていた。この市場は卸売業者向けが主体であるため価格を表示していない店が多い。

バンコク市内にあるクロントイ市場では、生鳥、丸どり、部分肉、内臓が販売されていた(写真17〜20)。この市場は消費者向けが主体のため、ほとんどの商品に1キログラム当たりの値段が表示されている。また、生鳥や丸焼きを売っている点がタラートタイ市場と異なっていた。

(2)スーパーマーケットでの販売

バンコク市内の高級スーパーマーケットでは、部位ごとにプラスチックトレーに入れられて販売されていた(写真21)。一方、一般的なスーパーでは、包装されたもののほか、量り売りもされている(写真22)。

日本との違いとして目立ったのは、丸どりや副産物(もみじ、鶏ガラなど)が多く売られていること、また、抗生剤不使用を訴求するブランド商品が多い点である(写真23)。なお、もみじは、足先の部分とかかと(写真24の赤マル部分)に分けて売られていた(写真25、26)。これは、前述の二つの市場でも同様であった。

スーパーマーケットでは、冷凍鶏肉や鶏肉調製品も売られており、鶏肉調製品の中には日本語の包装で売られているものもあった(写真27、28)。

タイでは、「地鶏」とされる鶏肉が売られているが、現地専門家によると政府や生産者団体などによる地鶏の規格は定められていないとのことであった。一般に赤い羽の鶏が地鶏と呼ばれ、歯ごたえのある鶏肉として消費者に認識されているといわれる。

7 自由貿易協定への関心

タイは、カナダとメキシコを除く全てのTPP11参加国と既にFTA等を締結していることから、鶏肉関係者のTPP11に対する関心は低い。

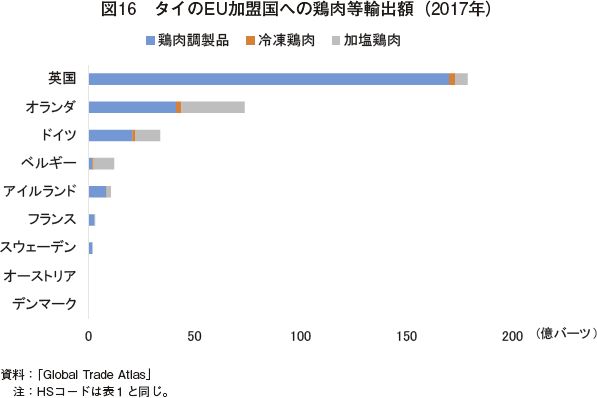

タイの鶏肉関係者が関心を寄せているのは、英国のEU離脱である。英国は、タイにとって日本に次ぐ鶏肉輸出先国であるため、EU離脱によって加塩冷凍鶏肉と鶏肉調製品の低関税輸入枠がどのような扱いを受けるかが注目されている(図16)。

タイの鶏肉関係者が関心を寄せているのは、英国のEU離脱である。英国は、タイにとって日本に次ぐ鶏肉輸出先国であるため、EU離脱によって加塩冷凍鶏肉と鶏肉調製品の低関税輸入枠がどのような扱いを受けるかが注目されている(図16)。

8 終わりに −今後の見通し−

タイは、これまで日本市場において、冷凍鶏肉ではブラジル、鶏肉調製品では中国というより安価な供給国と競合し、きめ細かなカットや異物混入の低減などによりシェアを伸ばしてきた。

EU市場では、ブラジル産の冷凍加塩鶏肉と競合し、鶏肉調製品では、既に低関税輸入枠を使い切っている。

このような状況から、今後、各社の努力で増やす余地があるのは、日本向けの鶏肉調製品しか残されていない。EUへの輸出量を伸ばすためには、EUや英国の低関税輸入枠を増やせるかが鍵となる。

一方、国内の生産事情をみると、最低賃金と飼料原料価格が上昇している。これに対し、インテグレーター各社は、機械化や従業員の技術向上により生産コストの上昇を抑えつつ、より付加価値が高く、価格・取引数量(注18)ともに安定する鶏肉調製品の生産を増やして利益を確保しようとしている。

(注18) 特に日本の買い手は一度契約すると長期にわたって取引を続ける傾向が強いといわれる。

謝辞

本稿の執筆にあたり、2018年10月にバンコク市近郊で現地調査を行った。訪問を受け入れていただいたCPグループ、ベタグログループ、パナスポートリーグループ、サンフードグループ、タイブロイラー加工輸出協会、タイ飼料工業会の方々に謝意を表します。また、多くの写真を提供いただいたCPグループ(注19)とベタグログループ(注20)に対し、重ねて感謝します。

(注19) 写真7〜12。

(注20) 写真1〜5。

EU市場では、ブラジル産の冷凍加塩鶏肉と競合し、鶏肉調製品では、既に低関税輸入枠を使い切っている。

このような状況から、今後、各社の努力で増やす余地があるのは、日本向けの鶏肉調製品しか残されていない。EUへの輸出量を伸ばすためには、EUや英国の低関税輸入枠を増やせるかが鍵となる。

一方、国内の生産事情をみると、最低賃金と飼料原料価格が上昇している。これに対し、インテグレーター各社は、機械化や従業員の技術向上により生産コストの上昇を抑えつつ、より付加価値が高く、価格・取引数量(注18)ともに安定する鶏肉調製品の生産を増やして利益を確保しようとしている。

(注18) 特に日本の買い手は一度契約すると長期にわたって取引を続ける傾向が強いといわれる。

謝辞

本稿の執筆にあたり、2018年10月にバンコク市近郊で現地調査を行った。訪問を受け入れていただいたCPグループ、ベタグログループ、パナスポートリーグループ、サンフードグループ、タイブロイラー加工輸出協会、タイ飼料工業会の方々に謝意を表します。また、多くの写真を提供いただいたCPグループ(注19)とベタグログループ(注20)に対し、重ねて感謝します。

(注19) 写真7〜12。

(注20) 写真1〜5。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246