ホーム > 畜産 > 畜産の情報 > チリにおける養豚生産の拡大可能性

海外情報 畜産の情報 2019年6月号

チリにおける養豚生産の拡大可能性

調査情報部 佐藤 宏樹、横打 友恵

要約

チリでは、2012年、環境問題により国内豚肉生産量の約7割を占めるアグロスーパー社の一部の大規模養豚場が閉鎖に追い込まれた。環境規制も強化されたことから規模拡大も困難となり、国内生産量は2013年以降減少していた。しかし、2018年は、各社が環境対策に力を入れつつ、繁殖成績や飼料要求率の改善など生産性向上に成功したことから、5年ぶりに前年を大きく上回った。2019年以降は、国内の新たな消費形態の登場や中国などからの引き合いが強まることで、需要は堅調である一方、生産性向上による増産には限界があるため、国内需要をブラジルなどからの輸入で代替し、国産の高級部位を輸出に回すという方向に進むと考えられる。

1 はじめに

チリは、人口約1800万人で、1人当たり国内総生産(GDP)は1万4135ドルと、国内市場が必ずしも大きくはなく、国内の製造業が発達しておらず、工業製品を含め輸入の自由化を進めやすい環境にあった。このような背景の下、早くから自由開放経済の考え方を取り入れ、1990年以降は特にFTAやEPAなどの自由貿易協定を多くの国と積極的に締結し、貿易の中心である銅はもちろんのこと、果実や豚肉などの農畜産物の輸出を積極的に推し進めてきた。

中でも豚肉は主要な輸出品目の一つとされており、豚肉の輸出量を見ると、2000年代に入り急速に拡大した。しかし、2012年以降は、生産量、輸出量共に横ばいかやや減少傾向となっている。この背景には、最大のパッカー(注)であるアグロスーパー社が環境問題を抱え生産に影響を及ぼしたことがある。この問題の発生以後、主要パッカーは、将来的な生産拡大の阻害要因を除去するために環境問題への対応を強化することに加え、生産量を維持・拡大すべく、生産性向上に努めてきた。その結果、2018年の生産量は、前年を大きく上回るとともに、自由貿易の果実と相まって輸出量は過去最高を記録した。

チリの養豚は、輸入飼料への依存度が高いという類似性があることから、今後のわが国の養豚の発展に参考になるものと考えられる。本稿では、1990年以降のチリの養豚産業の動きを整理することで、チリの豚肉生産の特徴を明らかにするとともに、今般の生産増や環太平洋パートナーシップに関する包括的かつ先進的な協定(CPTPP)の発効を契機に、将来の輸出増への期待が高まっているチリの養豚産業の将来性について考察する。なお、本稿中の為替レートは、1ドル= 112円、1ペソ= 0.17円(2019年3月平均TTS相場)を使用した。

注: 食肉の生産から加工、流通、消費に至るサプライチェーンの中心に位置する食肉処理業者。

中でも豚肉は主要な輸出品目の一つとされており、豚肉の輸出量を見ると、2000年代に入り急速に拡大した。しかし、2012年以降は、生産量、輸出量共に横ばいかやや減少傾向となっている。この背景には、最大のパッカー(注)であるアグロスーパー社が環境問題を抱え生産に影響を及ぼしたことがある。この問題の発生以後、主要パッカーは、将来的な生産拡大の阻害要因を除去するために環境問題への対応を強化することに加え、生産量を維持・拡大すべく、生産性向上に努めてきた。その結果、2018年の生産量は、前年を大きく上回るとともに、自由貿易の果実と相まって輸出量は過去最高を記録した。

チリの養豚は、輸入飼料への依存度が高いという類似性があることから、今後のわが国の養豚の発展に参考になるものと考えられる。本稿では、1990年以降のチリの養豚産業の動きを整理することで、チリの豚肉生産の特徴を明らかにするとともに、今般の生産増や環太平洋パートナーシップに関する包括的かつ先進的な協定(CPTPP)の発効を契機に、将来の輸出増への期待が高まっているチリの養豚産業の将来性について考察する。なお、本稿中の為替レートは、1ドル= 112円、1ペソ= 0.17円(2019年3月平均TTS相場)を使用した。

注: 食肉の生産から加工、流通、消費に至るサプライチェーンの中心に位置する食肉処理業者。

2 豚肉産業の動向

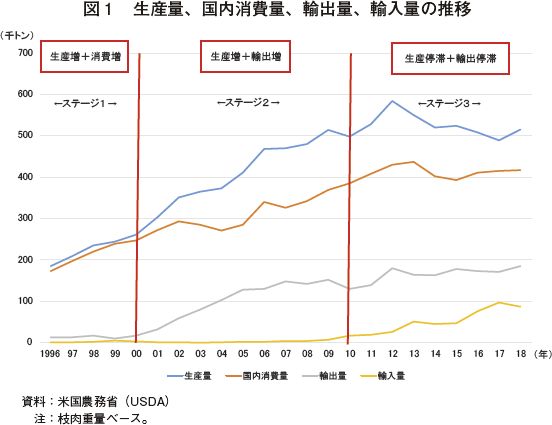

チリの豚肉産業は、1990年代以降、大きく三つの段階に分けることができる(図1)。

また、養豚産業において特徴的なのは、政府主導の公的管理下家畜施設(Plantelesde Animales Bajo Certificacion Oficial、以下「PABCO」という)プログラムの実施である。PABCOは、輸出認定プログラムであり、その一要素としてトレーサビリティが含まれているため、これによってトレーサビリティが確保されている。これは、チリ農業省農業牧畜局(SAG)が1998年から実施している農場の輸出認定プログラム(豚については2005年8月〜)で、輸出先国の衛生管理当局が要求する事項(農場の施設整備、家畜の取り扱い、給餌記録の保管など)などについて、順守すべき条件として規定されている。国内において、豚に限らず、家畜を飼養している農場が輸出を行う場合には、同プログラムに基づきSAGに申請し、PABCOとしての認定を受け、登録されなければならない。

トレースの範囲は、個体ではなく群単位になり、農場からと畜場までと限られるものの、政府が統一的にトレーサビリティシステムを10年以上前から構築していたことは、非常に特徴的であるといえる。

PABCOでは、一般的なトレースの範囲である農場間や農場からと畜場への移動記録などに加え、飼料の給餌記録の保管も義務付けられている。他国では、カナダなどのように、豚の移動記録と飼料の給餌記録は別プログラムに分かれていることが多いが、チリでは一つのプログラムに統一されている。このため、生産部門のトレーサビリティと他の生産関連情報が一括管理されていることから、衛生上の問題が発生したときの対応を迅速に行うことができる。例えば、2008年7月7日に、韓国の検疫所でチリ産豚肉からダイオキシンが検出された際には、PABCOの管理機関であるSAGが中心となり、関連農場および原因物質の特定を迅速に行った。8月8日には当該豚肉が生産された数農場を公表し、9月16日までに全18農場を特定した。さらに11月7日には、原因となる飼料添加剤(酸化亜鉛)を製造した飼料工場および飼料原料供給施設を特定した。韓国をはじめとした複数国がチリからの輸入を一時停止したが、こうした情報を判明後直ちに関係国および関係者に報告したこともあり、早期の輸出再開が可能となった。また、これらの対応により、国際的なチリ産豚肉の評価の低下を最小限に抑えることができた。

このように、政府は直接的な補助は行わない代わりに、FTAなど自由貿易の推進や、トレーサビリティを可能とする生産管理情報の記録の義務付けなどを通して、輸出競争力の強化を図っていた。その結果、10年間で輸出量は約7倍に成長した。加えて、市場開拓も進み、輸出相手国は2000年の13カ国から、2010年は36カ国と、約3倍にまで拡大した。1990年代に固まった生産基盤を生かしつつ、政府の後押しを受け、民間企業の輸出志向性がより高まっていった時期となった。

一方で、2012年をピークに生産量は減少傾向で推移し、その結果、輸出量も伸び悩みが続いた。この要因の一つが、同年に起こったアグロスーパー社の環境問題である(詳細は後述)。これまで、輸出志向性を求める政策が後押しし、輸出企業の育成が進み、養豚産業では海外市場で優位性を高めるために低価格で安定供給することが重要であるという考えの下、アグロスーパー社のような企業養豚が成長し、市場の占有率が著しく高くなった。その結果、小規模生産者の淘汰とともに一企業当たりの規模拡大が一層進み、企業が与える環境インパクトが大きくなった。加えて、規模が大きくなればなるほど世論に与える影響も大きくなった。2012年のアグロスーパー社の環境問題は、その弊害が出た結果であるともいえる。これにより、チリの豚肉生産量の約7割を誇っていた同社において、母豚15万頭規模の農場が閉鎖に追い込まれ、5年間で飼養頭数を倍増するという生産拡大プロジェクトが頓挫したことが、それ以降の同国全体の生産停滞につながった。また、生産が停滞したことで、輸出余力も減少し、2000年代に培ったFTAの恩恵を享受できないという状況に陥った。

(1)1990年代〜生産・消費増〜

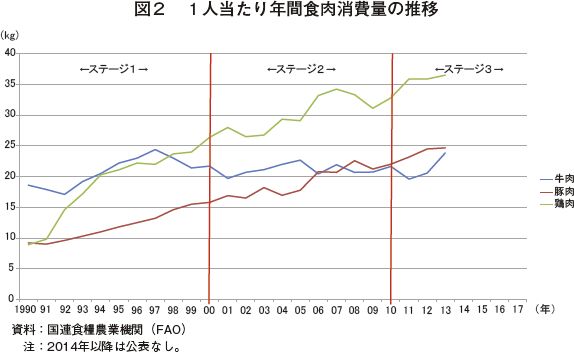

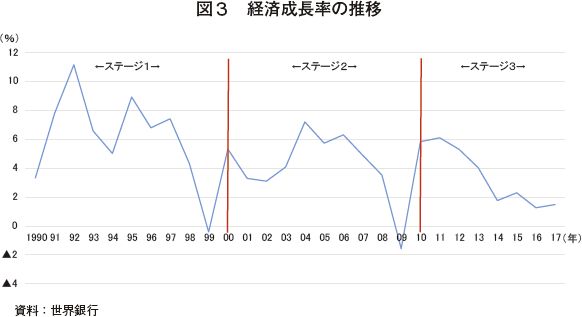

1990年代は、豚肉の生産量および消費量が大きく増えている。この段階は、生産量および消費量が年間7%以上で伸びた時期である。この伸びは、旺盛な国内需要がけん引した。軍事政権から民間に政権が渡った1990年の民政移管以降、民間資金の積極的な活用が行われ、テレビCMなどの広告が容易となった。これにより、後述するアグロスーパー社をはじめとした各企業が、消費者に対し、生産する豚肉の安全管理の取り組みを伝えることにより、国民生活になじみのなかった豚肉を食卓に定着させることができた。このような企業の取り組みが奏功し、国民の豚肉へのイメージが変わり、牛肉中心だった食肉文化に変化が生まれた(図2)。加えて、自由貿易協定の進展などによる高度経済成長を背景に、所得が増加したことから、豚肉をはじめとした食肉全体の需要が加速した(図3)。このような旺盛な消費に支えられ、それを取り込むために、豚肉の生産が農家から企業へと移り、生産から加工販売まで手がける企業養豚が発達していくことになる。特に、国内最大の鶏肉生産企業であったアグロスーパー社の養豚産業への参入は好例として挙げられる。同社は、政府による外貨獲得のための非伝統的輸出産品(ワインやサーモンなど)育成政策を追い風として、鶏肉生産で高い収益性を実現できたインテグレーションシステムを養豚部門でも採用することにより、低価格かつ安定供給体制を実現し、90年代以降は特に生産を右肩上がりに増加させていった。加えて、90年代後半は、経済の悪化により、牛肉の代替需要が生まれたことも、消費を後押しする結果となった。(2)2000年〜2010年〜生産・輸出増〜

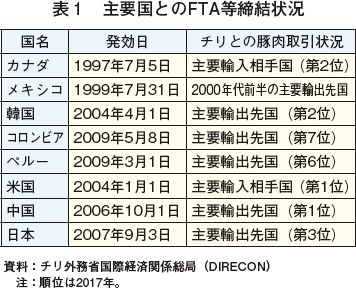

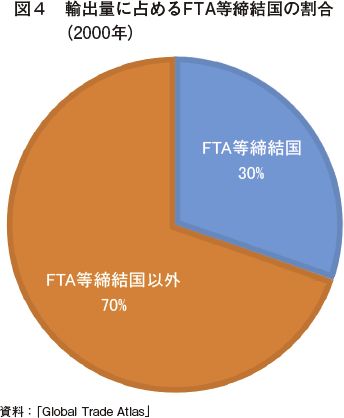

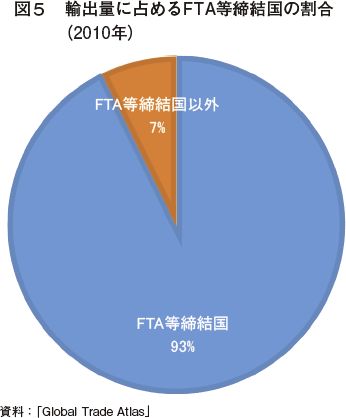

2000年代の生産拡大は、内需に加えて外需も大きく寄与している。多くの国とFTAを締結するなど、自由貿易を進展させることにより、相手国の豚肉の関税率が下がり、豚肉の輸出環境が良好となったことが背景にある(表1)。例えば、2004年に発効された韓FTAでは、豚肉の関税を23.9%から段階的に引き下げ、2015年以降は撤廃となっている。また、中国とは2006年にFTAが発効され、2016年以降は撤廃となっている。その他、カナダやメキシコ、米国などとのFTAでは、豚肉の輸出入において関税が0%となっている。なお、日本とは2007年に日チリ経済連携協定(EPA)を締結しており、その中でチリ産豚肉には関税割当が設定され、差額関税制度での高価格帯品に適用される従価税の引き下げ(通常4.3%→2.2%)が行われた。こうした結果、輸出量に占めるFTA等締結国の割合は、2000年が、アルゼンチンとベネズエラの2カ国で30%であったのに対し、2010年には18カ国で93%にまで高まった(図4、5)。また、養豚産業において特徴的なのは、政府主導の公的管理下家畜施設(Plantelesde Animales Bajo Certificacion Oficial、以下「PABCO」という)プログラムの実施である。PABCOは、輸出認定プログラムであり、その一要素としてトレーサビリティが含まれているため、これによってトレーサビリティが確保されている。これは、チリ農業省農業牧畜局(SAG)が1998年から実施している農場の輸出認定プログラム(豚については2005年8月〜)で、輸出先国の衛生管理当局が要求する事項(農場の施設整備、家畜の取り扱い、給餌記録の保管など)などについて、順守すべき条件として規定されている。国内において、豚に限らず、家畜を飼養している農場が輸出を行う場合には、同プログラムに基づきSAGに申請し、PABCOとしての認定を受け、登録されなければならない。

トレースの範囲は、個体ではなく群単位になり、農場からと畜場までと限られるものの、政府が統一的にトレーサビリティシステムを10年以上前から構築していたことは、非常に特徴的であるといえる。

PABCOでは、一般的なトレースの範囲である農場間や農場からと畜場への移動記録などに加え、飼料の給餌記録の保管も義務付けられている。他国では、カナダなどのように、豚の移動記録と飼料の給餌記録は別プログラムに分かれていることが多いが、チリでは一つのプログラムに統一されている。このため、生産部門のトレーサビリティと他の生産関連情報が一括管理されていることから、衛生上の問題が発生したときの対応を迅速に行うことができる。例えば、2008年7月7日に、韓国の検疫所でチリ産豚肉からダイオキシンが検出された際には、PABCOの管理機関であるSAGが中心となり、関連農場および原因物質の特定を迅速に行った。8月8日には当該豚肉が生産された数農場を公表し、9月16日までに全18農場を特定した。さらに11月7日には、原因となる飼料添加剤(酸化亜鉛)を製造した飼料工場および飼料原料供給施設を特定した。韓国をはじめとした複数国がチリからの輸入を一時停止したが、こうした情報を判明後直ちに関係国および関係者に報告したこともあり、早期の輸出再開が可能となった。また、これらの対応により、国際的なチリ産豚肉の評価の低下を最小限に抑えることができた。

このように、政府は直接的な補助は行わない代わりに、FTAなど自由貿易の推進や、トレーサビリティを可能とする生産管理情報の記録の義務付けなどを通して、輸出競争力の強化を図っていた。その結果、10年間で輸出量は約7倍に成長した。加えて、市場開拓も進み、輸出相手国は2000年の13カ国から、2010年は36カ国と、約3倍にまで拡大した。1990年代に固まった生産基盤を生かしつつ、政府の後押しを受け、民間企業の輸出志向性がより高まっていった時期となった。

(3)2011年以降〜生産・輸出停滞期〜

2000年代に締結されたFTAは、発効から10年程度経過し、韓国や中国など、関税が撤廃となる国や地域も出てきた。そのため、さらなる輸出拡大が期待されていた。また、①経済成長に伴い、首都サンティアゴ周辺を中心に食肉需要が高まったこと②企業のマーケティング活動の影響で、豚肉に対して「ヘルシーミート」といったイメージが根付いたことなどにより、国内需要も好調に推移した(写真1)。一方で、2012年をピークに生産量は減少傾向で推移し、その結果、輸出量も伸び悩みが続いた。この要因の一つが、同年に起こったアグロスーパー社の環境問題である(詳細は後述)。これまで、輸出志向性を求める政策が後押しし、輸出企業の育成が進み、養豚産業では海外市場で優位性を高めるために低価格で安定供給することが重要であるという考えの下、アグロスーパー社のような企業養豚が成長し、市場の占有率が著しく高くなった。その結果、小規模生産者の淘汰とともに一企業当たりの規模拡大が一層進み、企業が与える環境インパクトが大きくなった。加えて、規模が大きくなればなるほど世論に与える影響も大きくなった。2012年のアグロスーパー社の環境問題は、その弊害が出た結果であるともいえる。これにより、チリの豚肉生産量の約7割を誇っていた同社において、母豚15万頭規模の農場が閉鎖に追い込まれ、5年間で飼養頭数を倍増するという生産拡大プロジェクトが頓挫したことが、それ以降の同国全体の生産停滞につながった。また、生産が停滞したことで、輸出余力も減少し、2000年代に培ったFTAの恩恵を享受できないという状況に陥った。

3 豚肉生産拡大の阻害要因と現状

2000年代までは、生産、輸出、消費全てにおいて順調に成長を遂げていた養豚産業だが、2012年に発生したアグロスーパー社の問題を受け、環境問題に対する世論が厳しくなったこともあり、豚肉生産の拡大が難しい状況に直面した。本章では、その元凶となった同社の環境問題が発生した要因を読み解き、その後の環境政策について解説する。

悪臭の原因は、浄水システムにおける無臭化装置が機能しなかったためであった。しかし、直接的な要因は臭気問題と言えるが、5年間で飼養頭数を倍増するという同社の生産拡大プロジェクトが頓挫するに至る要因は他にもあった。

まず、砂漠地帯の近くにあるウワスコが位置する北部地域は、畜産が盛んな地域ではなかったという点が挙げられる(図6)。ウワスコでは、養豚場を含めた食品加工工場の建設に加え、周辺砂漠の緑化や、道路や港湾施設といったインフラ整備など、砂漠地帯における一大都市建設プロジェクトが立ち上げられた。養豚場の開設によって、当初は地元で多くの雇用が期待されたが、住民たちは畜産関連の業務に携わった経験がなかったため、就労できる業務の選択肢が限定された。専門的な業務は、同社の本社が立地する中部ランカグアから派遣された社員で対応されたため、期待されたほど地元に雇用が生まれなかった不満と、ランカグアから移住してきた社員との 軋轢も相まって、養豚場への周辺住民の感情は、ネガティブなものであった。それに加えて、今まで体感したことのない養豚場の臭気問題が発生したことで、養豚場と住民の関係は深刻なものとなった。

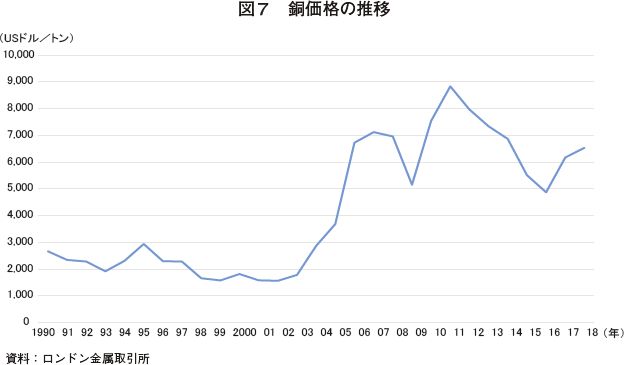

次に、銅価格の動きが挙げられる。チリは、輸出額のうち約50%が銅およびその関連製品であり、チリの経済は銅関連製品の輸出による外貨獲得によって支えられていると言っても過言ではない。主要な銅鉱山は北部に立地しているため、近隣地域の雇用は銅産業と密接に結びついている。そのため、良くも悪くも銅の価格によって経済および雇用が左右される傾向にあり、これは北部地域では顕著となる。銅価格は、2008年のリーマンショックの影響で2009年に暴落したものの、2010年以降約3年にわたり、過去最高で推移した(図7)。これを受け、北部の銅産業の賃金も上昇したため、2012年には、銅産業の賃金の水準がアグロスーパー社の賃金の水準を上回っていた。これにより、ウワスコをはじめとした北部地域では、地域に雇用も生まず、臭気問題を発生させる養豚産業よりも、過去最高ペースで成長を遂げる銅産業への期待が高まったことで、養豚産業への目が一層厳しくなるという結果になった。

このような住民の不満の高まりは、SNSなどにより、国内に広く拡散され、「悪臭がひどすぎて夜もまともに眠れない」という情報が国全体に広まるという形で現れた。養豚を取り巻く環境問題に端を発した事案は、世論を巻き込む事態となり、同社は生産拡大プロジェクトの無期延期を決定し、母豚への種付けを中止、すでに生まれていた子豚を肥育、出荷し、2013年3月中には全面的にウワスコでの生産を中止した。

また、この問題の影響は、政府による環境影響への審査が非常に厳しくなったという形で現在まで続いており、事実上、養豚場の新設ができない状況になっているという。

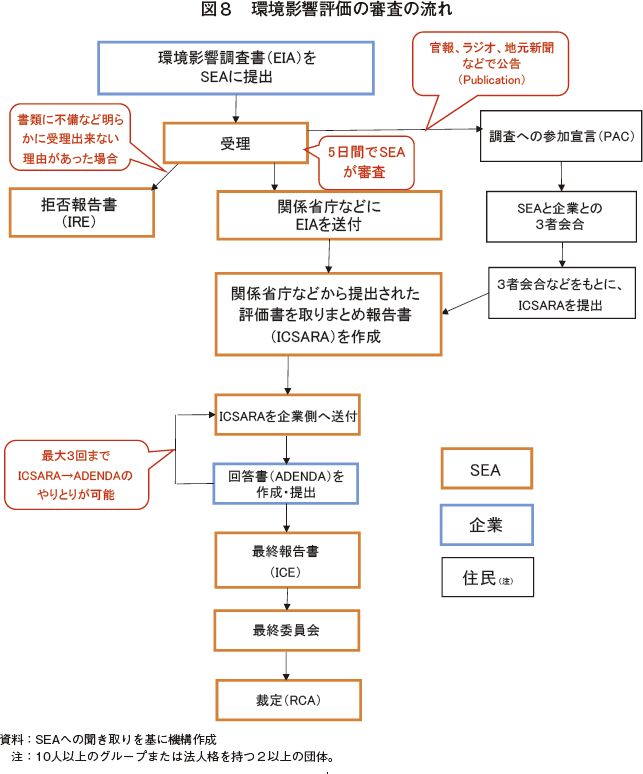

この問題の以前から、養豚場を含め、環境に影響を及ぼすと考えられる施設などの建設に際しては、政府による審査が行われていた。現在は、改正環境基本法に基づき施行された「環境影響評価システムに関する規則令」(2012年政令第40号、新RSEIA(注))により、養豚場の新設および増設に関しては、「環境影響調査書」を環境省環境評価局(SEA)に提出し、「人の健康や生活環境」「自然環境」「居住地や保護区等に近接して実施される事業」という観点から審査を受ける必要がある。このプロセスについて、SEAに取材を行たところ、図8の通りであった。

注:環境基本法に基づき定められた「環境影響評価システムに関する規則令(RSEIA)」が、改正環境 基本法(2010年)に則して改正され、環境関連省庁の再編などが行われた。

今回の調査(平成30年11月)で、関係団体やパッカーに「アグロスーパー社の事件以降、養豚業において、規模拡大(新設および増設)が難しくなったか」という質問をしたところ、口をそろえて「難しくなった」と回答し、その理由として環境影響調査の審査の厳格化を挙げた。これについてSEAに確認 したところ、「ICEに至るまでの審査が厳しくなったのは事実」との回答だった。つまり、審査の流れは変わっていないが、ICSARAで挙げられる審査項目が増加するとともに、内容も形式的な回答では認められず、実現可能性の審査も厳しくなっている。この影響で許認可は非常に得にくくなっている。加えて、RSEIAの改正前は、プロジェクトまたは活動により直接影響を受ける市民団体と自然人のみが住民参加資格を有していたが、改正によって、法人を含む全ての住民が参加できるようになった。このこともあり、審査の流れは従前と変わらず制度上は規模拡大が可能だが、事実上は極めて困難であるとの見方が強い。

(1)アグロスーパー社の環境問題の背景

現在も豚肉生産量の約7割を占める最大手のアグロスーパー社では、2005年に繁殖雌豚の最大飼養頭数15万頭規模の養豚場を北部のウワスコ県フレイリーナ市(以下「ウワスコ」という)に設置し、徐々に頭数を拡大させてきたが、2012年5月、悪臭に抗議する近隣住民が養豚場に通じる道路を封鎖し、飼料の供給が滞ったことなどから、飼養されていた豚が大量死する問題が発生した。悪臭の原因は、浄水システムにおける無臭化装置が機能しなかったためであった。しかし、直接的な要因は臭気問題と言えるが、5年間で飼養頭数を倍増するという同社の生産拡大プロジェクトが頓挫するに至る要因は他にもあった。

まず、砂漠地帯の近くにあるウワスコが位置する北部地域は、畜産が盛んな地域ではなかったという点が挙げられる(図6)。ウワスコでは、養豚場を含めた食品加工工場の建設に加え、周辺砂漠の緑化や、道路や港湾施設といったインフラ整備など、砂漠地帯における一大都市建設プロジェクトが立ち上げられた。養豚場の開設によって、当初は地元で多くの雇用が期待されたが、住民たちは畜産関連の業務に携わった経験がなかったため、就労できる業務の選択肢が限定された。専門的な業務は、同社の本社が立地する中部ランカグアから派遣された社員で対応されたため、期待されたほど地元に雇用が生まれなかった不満と、ランカグアから移住してきた社員との 軋轢も相まって、養豚場への周辺住民の感情は、ネガティブなものであった。それに加えて、今まで体感したことのない養豚場の臭気問題が発生したことで、養豚場と住民の関係は深刻なものとなった。

次に、銅価格の動きが挙げられる。チリは、輸出額のうち約50%が銅およびその関連製品であり、チリの経済は銅関連製品の輸出による外貨獲得によって支えられていると言っても過言ではない。主要な銅鉱山は北部に立地しているため、近隣地域の雇用は銅産業と密接に結びついている。そのため、良くも悪くも銅の価格によって経済および雇用が左右される傾向にあり、これは北部地域では顕著となる。銅価格は、2008年のリーマンショックの影響で2009年に暴落したものの、2010年以降約3年にわたり、過去最高で推移した(図7)。これを受け、北部の銅産業の賃金も上昇したため、2012年には、銅産業の賃金の水準がアグロスーパー社の賃金の水準を上回っていた。これにより、ウワスコをはじめとした北部地域では、地域に雇用も生まず、臭気問題を発生させる養豚産業よりも、過去最高ペースで成長を遂げる銅産業への期待が高まったことで、養豚産業への目が一層厳しくなるという結果になった。

このような住民の不満の高まりは、SNSなどにより、国内に広く拡散され、「悪臭がひどすぎて夜もまともに眠れない」という情報が国全体に広まるという形で現れた。養豚を取り巻く環境問題に端を発した事案は、世論を巻き込む事態となり、同社は生産拡大プロジェクトの無期延期を決定し、母豚への種付けを中止、すでに生まれていた子豚を肥育、出荷し、2013年3月中には全面的にウワスコでの生産を中止した。

(2)生産拡大阻害要因となった環境規制

アグロスーパー社の環境問題は、前述の通り社会問題にまで発展したことから、政府が本格的に動き出す事態となり、養豚産業だけではなく、「環境」に影響を与えると思われる全てのプロジェクト(港湾、鉱山、発電所など)において、一時作業が停止した。もちろん、養豚産業においても、他社において計画していた増産プロジェクトがデモなどによって計画変更・中止に追い込まれるなど、影響が見られた。また、この問題の影響は、政府による環境影響への審査が非常に厳しくなったという形で現在まで続いており、事実上、養豚場の新設ができない状況になっているという。

この問題の以前から、養豚場を含め、環境に影響を及ぼすと考えられる施設などの建設に際しては、政府による審査が行われていた。現在は、改正環境基本法に基づき施行された「環境影響評価システムに関する規則令」(2012年政令第40号、新RSEIA(注))により、養豚場の新設および増設に関しては、「環境影響調査書」を環境省環境評価局(SEA)に提出し、「人の健康や生活環境」「自然環境」「居住地や保護区等に近接して実施される事業」という観点から審査を受ける必要がある。このプロセスについて、SEAに取材を行たところ、図8の通りであった。

注:環境基本法に基づき定められた「環境影響評価システムに関する規則令(RSEIA)」が、改正環境 基本法(2010年)に則して改正され、環境関連省庁の再編などが行われた。

今回の調査(平成30年11月)で、関係団体やパッカーに「アグロスーパー社の事件以降、養豚業において、規模拡大(新設および増設)が難しくなったか」という質問をしたところ、口をそろえて「難しくなった」と回答し、その理由として環境影響調査の審査の厳格化を挙げた。これについてSEAに確認 したところ、「ICEに至るまでの審査が厳しくなったのは事実」との回答だった。つまり、審査の流れは変わっていないが、ICSARAで挙げられる審査項目が増加するとともに、内容も形式的な回答では認められず、実現可能性の審査も厳しくなっている。この影響で許認可は非常に得にくくなっている。加えて、RSEIAの改正前は、プロジェクトまたは活動により直接影響を受ける市民団体と自然人のみが住民参加資格を有していたが、改正によって、法人を含む全ての住民が参加できるようになった。このこともあり、審査の流れは従前と変わらず制度上は規模拡大が可能だが、事実上は極めて困難であるとの見方が強い。

4 近年の生産動向〜大手パッカーの取り組み〜

規模拡大が事実上困難であることに加え、アグロスーパー社の飼養頭数が減少したことから、生産量は2017年まで減少または停滞していた。しかしながら、2018年の生産量は、前年比9.2%増の53万3824トンと、前年を上回る結果となった。既存の施設を効率的に活用するために、母豚の能力を向上させ、子豚の管理を含めた飼養管理水準を向上させることに注力したことが、全体の生産量の増加に寄与した。規模拡大が難しくなって以降、各社が生産性を向上させるための努力が実を結んだ結果と言える。

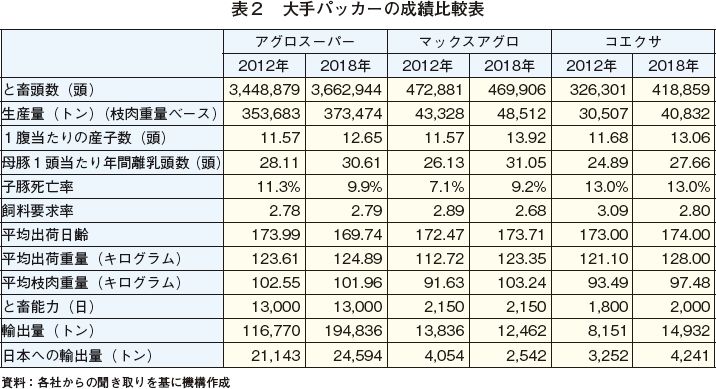

今回訪問した大手パッカーの生産成績を見ると、2018年の主要指標のうちほとんどが2012年比で改善していることが分かる(表2)。各社の繁殖成績などについて、ヒアリングを基に以下の通りまとめた。

加えて、2016年ごろから、カナダから導入している原種豚(GP)の遺伝的能力が向上した。同社は、カナダのPIC社からGPを輸入しているが、2013年から15年の間、同国でのPED(豚流行性下痢)の発生を契機に、一時輸入を停止していた。それを2016年から再開したところ、輸入を停止していた3年間で、GPの能力が向上していたという。その結果が、肥育豚(CS)に現れたのが2017年の下半期以降だった。これに関しては、PIC社も同様の成績を公表しており、それによると、例えば、1腹当たり離乳頭数は、2012年は11.5頭だったが、2018年には13.3頭まで増加している。つまり、アグロスーパー社の生産性の向上は、自社努力はもちろんのこと、GPの導入元であるPIC社の成績改善による影響も大きいことが分かる。

同農場の建設に際しては、周囲の住民から、建設時の騒音や臭い、将来的な交通量の増加などを懸念した反対運動が起こり、建設が8カ月間中断を余儀なくされた。しかし、同社は住民説明会などを通じて、結果的には周辺地域の発展につながることを強調することで、理解を求めていった。具体的には、①雇用促進を図るため、農場や食肉処理場に多くの地元住民を雇ったこと②この地域は慢性的な水不足に悩まされていたことから、井戸を掘るための支援や給水車および貯水タンクの手配などを行ったことなどが挙げられる(写真2)。

今回訪問した大手パッカーの生産成績を見ると、2018年の主要指標のうちほとんどが2012年比で改善していることが分かる(表2)。各社の繁殖成績などについて、ヒアリングを基に以下の通りまとめた。

(1)アグロスーパー社

アグロスーパー(AGROSUPER)社は、豚肉生産の約7割を占めているとされ、事実上の一強であり、同社の動向が、チリ全体の動向に大きな影響を及ぼしている。アグロスーパー社では、2008年のリーマンショック以降、①ウワスコのプロジェクト②繁殖部門における成績向上をはじめとした生産性の向上の二本柱での成長を期待していた。しかし、前述の通り、①が頓挫したことから、2013年以降は②の分野に力を入れて、生産量の維持・拡大に努めた。具体的には、繁殖部門に携わる社員への研修を重ねた。また、農業生産工程管理(GAP)の導入による農場ごとの成績の高位平準化なども行った。加えて、2016年ごろから、カナダから導入している原種豚(GP)の遺伝的能力が向上した。同社は、カナダのPIC社からGPを輸入しているが、2013年から15年の間、同国でのPED(豚流行性下痢)の発生を契機に、一時輸入を停止していた。それを2016年から再開したところ、輸入を停止していた3年間で、GPの能力が向上していたという。その結果が、肥育豚(CS)に現れたのが2017年の下半期以降だった。これに関しては、PIC社も同様の成績を公表しており、それによると、例えば、1腹当たり離乳頭数は、2012年は11.5頭だったが、2018年には13.3頭まで増加している。つまり、アグロスーパー社の生産性の向上は、自社努力はもちろんのこと、GPの導入元であるPIC社の成績改善による影響も大きいことが分かる。

(2)マックスアグロ社

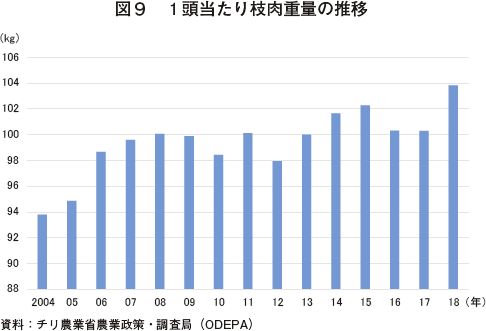

国内生産量第2位のマックスアグロ(MaxAgro)社は、アグロスーパー社同様、GPをPIC社から導入しているため、繁殖成績の改善は、PIC社の遺伝的改良によるところが大きい。しかし、マックスアグロ社が2018年の生産増の要因として強調していたのは、2017年の前半ごろから、配合飼料の組成を見直したことにより、飼料要求率が改善したことである。これにより、出荷日齢に変化はないものの、成長の速度が高まり、出荷重量は1割近く増加したとのことであった。この取り組みにより、大幅な生産増につながったと言える。これを裏付けるように、チリでは1頭当たり枝肉重量が増加しており、この流れはチリ全体としての一つのトレンドとも言える(図9)。(3)コエクサ社

国内生産量第3位のコエクサ(COEXCA)社も、PIC社の遺伝的改良の恩恵を受けているが、それに加えて、同社は、「チリ養豚業界最後の規模拡大」(ASPROCER)と言われている新農場「サンアウグスティン農場」の稼働を2017年11月に開始した。この農場は、2008年に将来的な規模拡大を見越して土地を購入し、その際に環境影響調査を終了していたことから、アグロスーパー社の事件以降の規模拡大が可能となった。2018年12月現在、1800頭の肥育豚が収容できる豚舎が24棟あり、うち18棟が稼動している。また、その豚舎には、最新の空調施設を整備し、温度や湿度の管理に加えて、飲み水や飼料の管理も自動化しているなど、最新鋭となっていることから、さらなる生産コストの削減および生産性の向上につながるとみられている。同農場の建設に際しては、周囲の住民から、建設時の騒音や臭い、将来的な交通量の増加などを懸念した反対運動が起こり、建設が8カ月間中断を余儀なくされた。しかし、同社は住民説明会などを通じて、結果的には周辺地域の発展につながることを強調することで、理解を求めていった。具体的には、①雇用促進を図るため、農場や食肉処理場に多くの地元住民を雇ったこと②この地域は慢性的な水不足に悩まされていたことから、井戸を掘るための支援や給水車および貯水タンクの手配などを行ったことなどが挙げられる(写真2)。

5 豚肉産業の将来性

チリの豚肉産業は、内需・外需ともに順調に推移することが見込まれるものの、大幅な増産は難しい状況になっている。その要因を以下の通り考察する。

(1)需要面

ア 内需

現地パッカーによると、「ソーセージなどは国内で依然として人気であり、日本からも引き合いがあるものの、現地では日本の買い付け価格の倍以上の価格で取り引きされることから、輸出は難しい」としている。また、人口の増加による需要は今後も増えていくことに加え、1人当たり消費量に関しても、消費形態の多様化によって、高まっていくと考えられる。この要因として、関係者からは、

①以前は脂肪分が少ない部位が人気だったが、近年は脂肪分が多い部位やジューシーなソーセージなどの人気が高まってきていること

②日本同様核家族化が進み、料理に時間をかけない生活スタイルが定着し始めたことに加え、スマートフォンなどの普及などに後押しされ、デリバリーの利用が増えているとされており、同形態が進んでいるピザや中華料理など、豚肉を使用する料理がその手軽さから人気となっていること

などが挙げられた。以上から、今後もさらなる内需の拡大が期待される。

イ 外需

(ア)2018年の輸出量

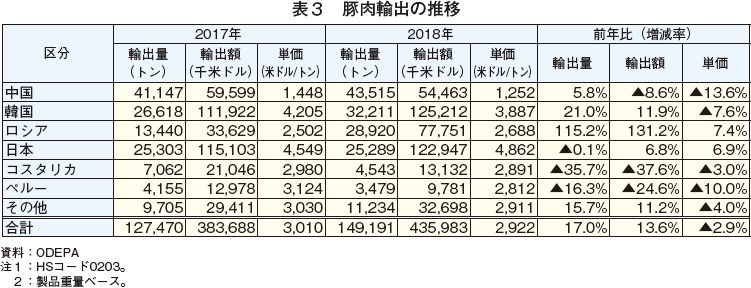

外需は、中国向けを筆頭に、引き合いが強まっている。2018年のデータをみると、輸出量は、前年比17.0%増の14万9191トンとなった(表3)。要因としては、前述の通り生産量が増加したことに加え、①中国向けが、米中貿易摩擦等を背景に引き合いが強まったこと②ロシア向けが、最大の輸入元であったブラジルからの輸入を2017年12月〜2018年10月まで停止していたこと(注)から、引き合いが強まったことなどが挙げられる。

注:詳細は、平成29年12月27日海外情報「ロシア向け牛・豚肉の輸出停止に伴う現地の反応(ブラジル)」(https://www.alic.go.jp/chosa-c/joho01_002090.html)および平成30年11月1日海外情報「ロシアがブラジルからの牛肉および豚肉の輸入を再開(ブラジル)」(https://www.alic.go.jp/chosa-c/joho01_002325.html)参照。

(イ)2019年以降の輸出見通し

将来の輸出を見込むに当たり、チリ産豚肉の優位性について考える。チリ産豚肉の優位性としてまず挙げられるのが、疾病リスクの低さである。チリは、北をアタカマ砂漠、南を南極、西を太平洋、東をアンデス山脈と、四方を自然境界に囲まれている。故に、EUなどのように多国間での疾病がまん延する可能性が少なく、疾病の発生リスクが低いとされている。実際、口蹄疫、豚コレラといった家畜疾病は発生しておらず、安定的な豚肉供給国としての評価が高い。

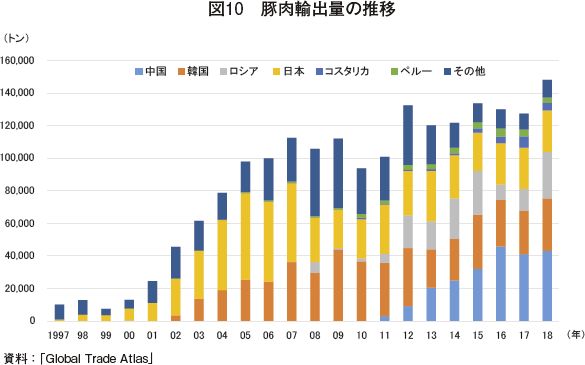

加えて、世界的な豚肉輸入国でかつ規格などが厳しいことで知られる日本や韓国向けに長年輸出していることも一つの強みといえる。両国に長年仕向けていることで、「他国からの信頼を得やすい」と話すパッカーも多く、60カ国以上とFTAを締結していることも後押しし、輸出相手国の数は、同程度の輸出量であるメキシコと比較しても3倍以上となっている(表4)。加えて、日本および韓国向けは、2000年代の勢いは見られないものの、毎年一定程度の輸出量を保っている。現地関係者によると「顧客はある程度固定化されていることから、今後も安定的に推移することが見込まれる」という話も聞かれており、大幅な輸出量減は見込みづらいだろう(図10)。

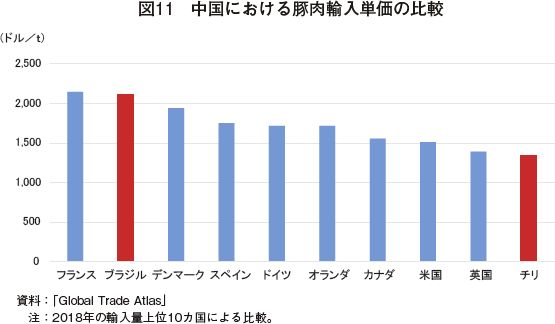

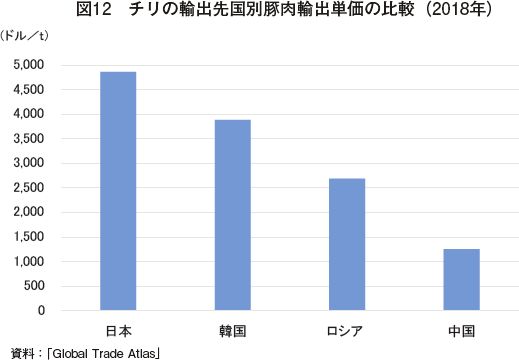

また、中国向け輸出に関しても特徴がある。中国の輸入単価を見ると、チリ産は、中国の輸入元の上位10カ国のうち最も安く、同じ南米に位置するブラジル産は逆に2番目に高い(図11)。これは、両国が中国向けに仕向けている品目に違いがあるためで、中国は、いわゆる「部位を問わず何でも買う国」として知られているが、ブラジルは、骨を含む低価格帯の部位は、フェイジョアーダ(注)などブラジル料理として国内需要が高いため、中国向け輸出において、正肉比率が高まる。一方、チリではそのような部位の国内需要は少ないため、中国向けに多く輸出される。そのため、中国向けの輸出単価はブラジルよりも安くなる(図12)。

注:ブラジルの国民食ともいわれている、フェイジョン豆という黒豆と豚肉や豚のくず肉などを塩味で煮込んだ料理。

このような特徴を生かし、チリの豚肉は、中国にはうでや肩などの部位を、日本や韓国にはロインやバラ、肩ロースなどの部位を多く輸出することで、多様な部位の輸出に成功している。

加えて、中国は、アフリカ豚コレラの発生や米中貿易摩擦の影響により、EUや南米からの輸入量を増やすことが見込まれていることから、チリ産についても、限界はあるものの一定程度の需要があると予想される。

(2)供給面

供給面を見ると、生産性向上に各社とも成功しているが、限界がある。加えて、前述の通り、環境規制が強化される一方、世論の声も年々厳しくなっており、世論に影響を与えるSNSの存在もある。このような中、現状を大きく上回る水準への飼養頭数の増加は見込めない。それを踏まえ、2019年以降の豚肉供給について、①環境対策②生産コスト③生産性向上の三つの要素から考察する。

ア 環境対策

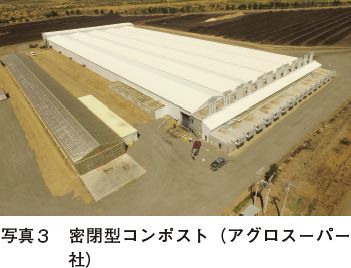

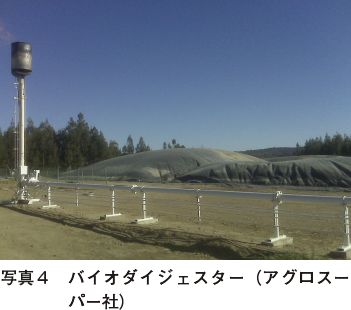

各社、アグロスーパー社の事件を契機に、今まで以上に環境対策に取り組んでいる。コエクサ社とマックスアグロ社では、複数の農場でバイオダイジェスター(注)を導入した。以前までは、オープンラグーンにより嫌気性状況下に置くことでメタンガスを発生させていたが、これにより悪臭や自然発火の危険性などが伴うことから、両社は既存の農場においても可能な限りバイオダイジェスターへの転換を考えている。また、アグロスーパー社では、事件以前からバイオダイジェスターの導入は進んでいたが、事件以降、バイオダイジェスターの整備に加え、最新式の密閉型コンポストの新設にも投資を行っており、ウワスコの事件以降、「臭気を70%以上減少させることに成功した」と公言している(写真3、4)。アグロスーパー社の事件を契機に、チリ全体で環境への意識が高まり、各社とも環境対策への投資を余儀なくされている。その結果、小規模農家が多い日本や、農場当たりの土地面積が広大である米国やブラジルなどと比較して、環境対策に関しては先進的であると言える。

注:バイオダイジェスターに関する明確な定義はないが、畜舎から排出されたふん尿を農場内に設置したビニール製のシートで覆ったラグーンに貯留してメタン発酵させ、メタンガスを大気中に排出させることなくエネルギーに変えるシステムである。バイオダイジェスターの導入は、土壌や河川の汚染を大きく低減するとともに、発生させたエネルギーを農場内の電力などへ用いることで、二酸化炭素排出量の削減にもつながるとされている。

環境対策の徹底に関しては、直接的な生産増につながる見込みは少ないものの、今後の生産阻害リスクを減らしているという点で、生産の安定性確保の一役を担っているといえよう。

イ 生産コスト

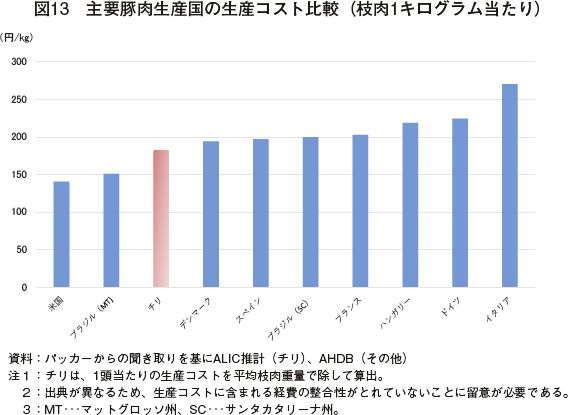

公式な生産コストは公表されていないが、あるパッカーへの聞き取りによると、1頭当たり約10万800ペソ(約1万9000円)と言われている。英国農業園芸開発公社(AHDB)が公表している主要豚肉生産国の生産コスト(枝肉1キログラム当たり)と比較しても、米国やブラジルには劣るが、EU主要国とは大きく変わらない(図13)。

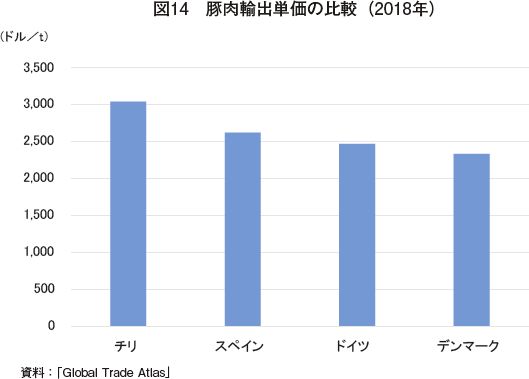

インテグレーションシステムでは、農場のほとんどがパッカーの直営である(後述)こともあり、パッカーがどれだけの利益を上げているかは不明だが、チリは前述の通り日本や韓国などを中心に、ロイン系アイテムを多く輸出していることから、EU主要豚肉生産国とを比較すると、1割強高い単価での輸出が可能となり、少なくとも輸出では一定の利益を得ていると考えられる(図14)。

しかしながら、飼料費は国際情勢に左右される面が大きく、現状は安定していると言えるが、将来については不確定要素が大きい。飼料原料となるトウモロコシについては、5割強を輸入に依存している現状を考えると、新たな飼料原料の開発などのリスクヘッジが必要であると考えられる一方、今回の調査ではそのような話は聞かれなかった。

ウ 生産性の向上

前述したように、繁殖母豚の能力向上による繁殖成績の向上はもちろんのこと、飼料要求率の改善や平均枝肉重量の増加など、農場レベルでの管理体制も改善していることから、今後も生産性の向上による一定の生産量の増加は期待できるといえよう。

また、この点に関して強みとなるのが、チリ独特のインテグレーションシステムの仕組みである。

チリは元来養豚産業が盛んな国ではなく、外貨獲得のための産業として養豚産業が発展してきた。故に、家族経営の小規模農家が少なく、生産量の約8割強を大手3社(アグロスーパー社、マックスアグロ社、コエクサ社)が占めるという構図になっている。また、これら大手3社はインテグレーションが浸透しており、飼料工場での飼料生産から種豚生産、と畜から流通まで、すべての過程が垂直統合されている。そのインテグレーションの契約形態について、ブラジルやカナダの一部企業などでは、小規模農家に飼料や子豚などの必要資材を供給して、全頭出荷させる形が一般的だが、チリの大手3社ではほとんどが直営農場での生産となっている。これにより、企業としての意向や方向性が浸透しやすく、生産性の向上が図りやすい体制となっている。この現状を踏まえると、繁殖部門や管理部門の改善が生産量の増に反映しやすい状態となっており、今後もこの傾向は変わらないと考えられる。

以上のア〜ウを踏まえると、

①多くの豚肉生産国が抱える環境問題について、一度大きな事件と直面し、対応を余儀なくされていることから、今後大きなリスクになる可能性は低い

②生産コストはEU諸国と大差がないが、飼料原料価格の変動に伴うリスクは大きい

③生産性の向上が明確に図られている

という状況になっているが、今後伸びると思われる内需・外需に対応できるほど生産力が向上するかと問われたら、それは疑問である。少なくとも、おおむね現状維持とみるのが妥当だろう。

(3)今後の方向性

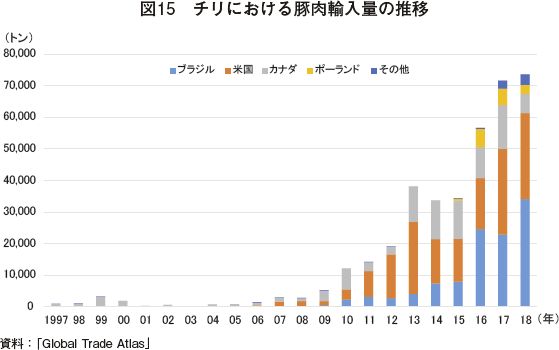

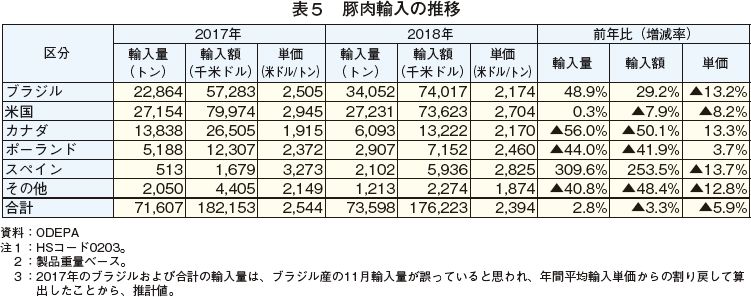

需要は引き続き堅調とみられる一方、生産面が追いつかないという状況になることが予想されるが、この状況をどのように解決していくのかは課題としてある。今後の需給の方向性としては、内需の部分を海外からの輸入品でカバーして、外需を国産品の輸出により対応していくということが考えられる。近年、輸入量は増加しており、単価も1トン当たり2400ドル程度と、輸出単価(3000ドル程度)との差が大きく、差別化が図られていることが分かる(図15、表5)。これら輸入品は、国内で人気が高いハムやソーセージなどの加工品に仕向けられているとされている。

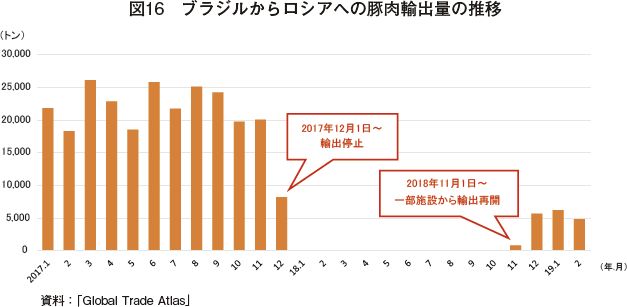

しかしながら、他国の情勢が変化し、輸出の引き合いが少なくなることがあれば、チリの豚肉産業としては難しい状況に迫られる。安い海外産が国内市場に多く出回った場合、価格の問題からそれを国内産が取り戻すのは難しいだろう。実際に、直近の不安要素として、主要輸出先国であるロシアの動向が挙げられる。ロシアにとって最大の輸入相手国だったブラジルは、2017年12月から約11カ月間にわたって、ロシアへの輸出が停止された状況だったが、2018年11月以降、一部施設において輸出停止措置が解除され、11月に823トン、12月に5662トンの輸出が行われている(図16)。輸出停止が解除された施設は一部にすぎず、同国最大の輸出パッカーであるBRF社が除かれていることから、2017年以前の水準へ急激に回復することは考えにくいものの、ロシアの輸入量におけるブラジルのシェアが高まっていくことが予想される。現地パッカーの間では、2019年の輸出量は「ロシアとブラジルの関係次第で大きく変わる」という見方もされていることから、少なくとも前年比17.0%増という2018年並みの増加率にはならないだろう。

このように状況が不安視されている一方、強みとなるのが、輸出先の多角化である。前述の通り、FTAを多くの国と締結していることもあり、多くの国への輸出が可能になっており、その点に関しては、一つのリスクヘッジとして機能しているといえよう。

6 おわりに

チリでは、大きな環境問題に直面したことで、増産に制約が生じている点など、日本とも状況が重なる部分があった。一方、生産能力を、チリ特有のインテグレーションシステムという強みを生かした繁殖成績や飼養管理の改善による生産性の向上によって回復させた点は、大企業パッカーによる寡占化およびシステム化が進んでいるチリならではであるといえよう。

チリの養豚産業においては、同じ南米諸国の動きが一つの鍵になると考えられる。飼料供給国であるアルゼンチンやパラグアイの動向次第では、生産コストに大きな影響が出る可能性がある。そして何よりも豚肉供給国であるブラジルに関しては、最大の輸入相手国であり、同国の供給力の動向次第では、国内需給に大きな影響を及ぼす可能性がある。外需に関しても、ロシアや中国など、一部輸出相手国が重なることから、注視が必要である。供給力はブラジルにかなわないことから、品質面や規格面など、数量以外の部分での競争力の強化がポイントとなるだろう。

将来をみると、内需・外需が好調である一方、生産量に限界があるという点では、生産量、輸出量共に世界における現在の立ち位置から変わることはないだろう。しかし、内需に関しては、核家族化などによる消費形態の変化によって、需要が高まっており、これを輸入品で代替していくという流れは強まることが見込まれる。

本稿が、わが国の養豚生産者や輸入関係者に、チリ養豚産業の現状と将来性を理解していただく一助になれば幸いである。

チリの養豚産業においては、同じ南米諸国の動きが一つの鍵になると考えられる。飼料供給国であるアルゼンチンやパラグアイの動向次第では、生産コストに大きな影響が出る可能性がある。そして何よりも豚肉供給国であるブラジルに関しては、最大の輸入相手国であり、同国の供給力の動向次第では、国内需給に大きな影響を及ぼす可能性がある。外需に関しても、ロシアや中国など、一部輸出相手国が重なることから、注視が必要である。供給力はブラジルにかなわないことから、品質面や規格面など、数量以外の部分での競争力の強化がポイントとなるだろう。

将来をみると、内需・外需が好調である一方、生産量に限界があるという点では、生産量、輸出量共に世界における現在の立ち位置から変わることはないだろう。しかし、内需に関しては、核家族化などによる消費形態の変化によって、需要が高まっており、これを輸入品で代替していくという流れは強まることが見込まれる。

本稿が、わが国の養豚生産者や輸入関係者に、チリ養豚産業の現状と将来性を理解していただく一助になれば幸いである。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246