ホーム > 畜産 > 畜産の情報 > 高値続き輸出減退も生産は堅調

海外の需給動向【牛肉/米国】 畜産の情報 2020年2月号

高値続き輸出減退も生産は堅調

11月の牛肉卸売価格は高値で推移

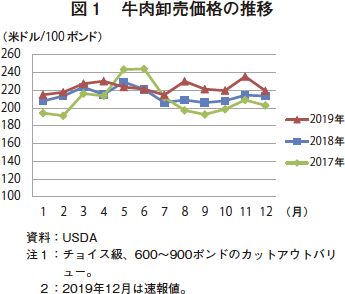

米国農務省経済調査局(USDA/ERS)が2019年12月30日に公表した「Wholesale Prices」によると、2019年11月の牛肉卸売価格(カットアウトバリュー(注1))は、前年同月比9.8%高の100ポンド当たり235.53米ドル(1キログラム当たり576円:1米ドル=111円)と、6月以降6カ月連続で前年を上回って推移した(図1)。現地情報によると、この背景には、11月に中国の牛肉需要増に伴う国際的な牛肉相場高や、休暇シーズンを前に米国内でロインなどの引き合いが強まったことがあるとみられている。

(注1) 各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

なお、USDAは同年12月(速報値)についても、同2.8%高の同219.5米ドル(同537円)と見込んでいる。

価格上昇に伴い輸出量は減少

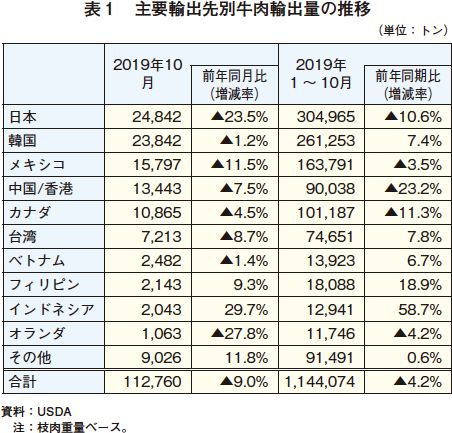

USDA/ERSによると、2019年10月の牛肉輸出量は11万2760トン(前年同月比9.0%減)となり、1月以降10カ月連続で前年同月を下回った(表1)。輸出先上位3カ国への輸出量をみると、日本は前年同月比23.5%減、韓国は同1.2%減、メキシコは同11.5%減と、軒並み前年同月を下回った。このことについてUSDAは、10月の牛肉卸売価格が高かったことを受けて、主要輸出先で米国産牛肉需要が減退したとみている。一方で、一部のアジア市場では前年同月を上回り、フィリピンは同9.3%増、インドネシアは同29.7%増となった。

また、1〜10月の通算輸出量をみると、前年同期比4.2%減の114万4074トンとなった。こちらについても、韓国を除く主要輸出先が前年を下回る一方、東南アジア諸国などが前年を上回った。

牛肉生産見通しを上方修正

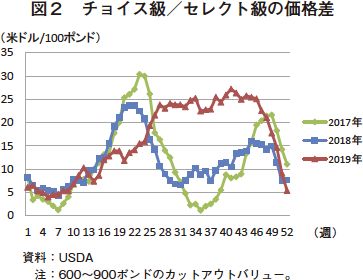

米国農務省全国農業統計局(USDA/NASS)が2019年12月20日に公表した「Cattle on Feed」によると、2019年12月1日時点のフィードロット飼養頭数は、前年同月比2.5%増の1203万1000頭となり、2カ月連続で前年同月を上回った。USDA/ERSによると、フィードロット飼養頭数のうち、肥育期間が150日間を超える牛の割合は高い傾向にあるとみられる。また、米国農務省農業マーケティング局(USDA/AMS)によると、2019年11月以降、チョイス級/セレクト級の価格差は縮小しており、長期肥育へのインセンティブは失われつつある(注2)(図2)。こうしたことから、肥育牛の出荷ペースは加速する可能性があると考えられる。

(注2) 米国の肉質等級は、プライム級を最上位とする8段階に格付けされる。チョイス級は2番目、セレクト級は3番目の等級であり、「チョイス級/セレクト級の価格差」は、セレクト級に対するチョイス級の相対的な価値を示す指標である。

肉質等級は脂肪交雑が多ければ上位になるため、肥育期間が長い方がチョイス級に格付けされる傾向があると考えられる。

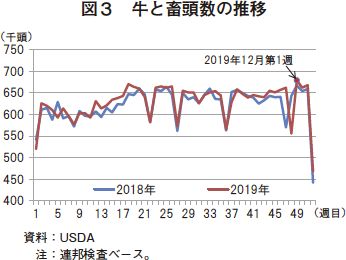

一方、牛肉卸売価格が高値で推移する中、パッカーが粗利益確保に努めたことなどから、11月から12月初旬の肥育牛と畜ペースは堅調に推移した。また、一部で粗飼料の供給に余裕がなくなっていることなどから、主にひき肉の原料となる肉用経産牛のと畜頭数も9月以降、前年同月をかなり上回る水準で推移している。これらを踏まえ、USDAは2019年第4四半期の牛肉生産量予測を上方修正し、前年同期比1.8%増の316万8300トンと見込んでいる。

こうした中、8月の火災で操業を停止していたタイソン社の大規模と畜場が2019年12月第1週から稼働を再開した(注3)。このため、同週のと畜頭数は前年同週に比べ1.5%増の67万9000頭となり、その後も前年を上回る水準が継続している(図3)。同社は今後、2020年1月上旬にかけて同工場の稼働率を高めていくとしているため、現地業界関係者は、と畜頭数が引き続き堅調に推移するとみている。

(注3) タイソン社の大規模と畜場の火災については、海外情報「大規模牛肉加工処理施設で火災発生(米国)」(2019年8月22日)(https://www.alic.go.jp/chosa-c/joho01_002500.html)にも関連情報を記載。

米国農務省経済調査局(USDA/ERS)が2019年12月30日に公表した「Wholesale Prices」によると、2019年11月の牛肉卸売価格(カットアウトバリュー(注1))は、前年同月比9.8%高の100ポンド当たり235.53米ドル(1キログラム当たり576円:1米ドル=111円)と、6月以降6カ月連続で前年を上回って推移した(図1)。現地情報によると、この背景には、11月に中国の牛肉需要増に伴う国際的な牛肉相場高や、休暇シーズンを前に米国内でロインなどの引き合いが強まったことがあるとみられている。

(注1) 各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

なお、USDAは同年12月(速報値)についても、同2.8%高の同219.5米ドル(同537円)と見込んでいる。

価格上昇に伴い輸出量は減少

USDA/ERSによると、2019年10月の牛肉輸出量は11万2760トン(前年同月比9.0%減)となり、1月以降10カ月連続で前年同月を下回った(表1)。輸出先上位3カ国への輸出量をみると、日本は前年同月比23.5%減、韓国は同1.2%減、メキシコは同11.5%減と、軒並み前年同月を下回った。このことについてUSDAは、10月の牛肉卸売価格が高かったことを受けて、主要輸出先で米国産牛肉需要が減退したとみている。一方で、一部のアジア市場では前年同月を上回り、フィリピンは同9.3%増、インドネシアは同29.7%増となった。

牛肉生産見通しを上方修正

米国農務省全国農業統計局(USDA/NASS)が2019年12月20日に公表した「Cattle on Feed」によると、2019年12月1日時点のフィードロット飼養頭数は、前年同月比2.5%増の1203万1000頭となり、2カ月連続で前年同月を上回った。USDA/ERSによると、フィードロット飼養頭数のうち、肥育期間が150日間を超える牛の割合は高い傾向にあるとみられる。また、米国農務省農業マーケティング局(USDA/AMS)によると、2019年11月以降、チョイス級/セレクト級の価格差は縮小しており、長期肥育へのインセンティブは失われつつある(注2)(図2)。こうしたことから、肥育牛の出荷ペースは加速する可能性があると考えられる。

(注2) 米国の肉質等級は、プライム級を最上位とする8段階に格付けされる。チョイス級は2番目、セレクト級は3番目の等級であり、「チョイス級/セレクト級の価格差」は、セレクト級に対するチョイス級の相対的な価値を示す指標である。

肉質等級は脂肪交雑が多ければ上位になるため、肥育期間が長い方がチョイス級に格付けされる傾向があると考えられる。

一方、牛肉卸売価格が高値で推移する中、パッカーが粗利益確保に努めたことなどから、11月から12月初旬の肥育牛と畜ペースは堅調に推移した。また、一部で粗飼料の供給に余裕がなくなっていることなどから、主にひき肉の原料となる肉用経産牛のと畜頭数も9月以降、前年同月をかなり上回る水準で推移している。これらを踏まえ、USDAは2019年第4四半期の牛肉生産量予測を上方修正し、前年同期比1.8%増の316万8300トンと見込んでいる。

こうした中、8月の火災で操業を停止していたタイソン社の大規模と畜場が2019年12月第1週から稼働を再開した(注3)。このため、同週のと畜頭数は前年同週に比べ1.5%増の67万9000頭となり、その後も前年を上回る水準が継続している(図3)。同社は今後、2020年1月上旬にかけて同工場の稼働率を高めていくとしているため、現地業界関係者は、と畜頭数が引き続き堅調に推移するとみている。

(注3) タイソン社の大規模と畜場の火災については、海外情報「大規模牛肉加工処理施設で火災発生(米国)」(2019年8月22日)(https://www.alic.go.jp/chosa-c/joho01_002500.html)にも関連情報を記載。

(調査情報部 野田 圭介)