ホーム > 畜産 > 畜産の情報 > キャトルサイクルにおける牛群拡大傾向は終了か

海外の需給動向【牛肉/米国】 畜産の情報 2020年4月号

キャトルサイクルにおける牛群拡大傾向は終了か

総飼養頭数、6年ぶりに減少

米国農務省全国農業統計局(USDA/NASS)が2020年1月31日に公表した「Cattle」によると、1月1日時点の牛総飼養頭数は、前年を0.4%下回る9441万頭と、2014年以来6年ぶりに前年を下回った(表1)。

内訳を見ると、繁殖雌牛(経産牛)は肉用牛、乳用牛のいずれも前年を下回った結果、前年比1.0%減の4065万頭となった。未経産牛については、その他の未経産牛(フィードロットなどで肥育されている牛)は前年を上回ったものの、肉用・乳用の繁殖後継牛がいずれも前年を下回った結果、同0.5%減の2011万頭となった。一方、子牛は同1.4%増の1474万頭と前年を上回った。

また、既報(「畜産の情報」3月号)の通り、2019年のと畜頭数は前年比1.7%増、うち未経産牛も同7.1%増という状況にある。

こうした状況について、現地報道などによると、2015年から続いたいわゆるキャトルサイクルにおける牛群拡大傾向は終了し、今後は、繁殖雌牛(後継牛)の減少による将来的な牛肉生産量の減少が予想されている。

2019年の牛肉輸出量、前年割れも過去2番目を記録

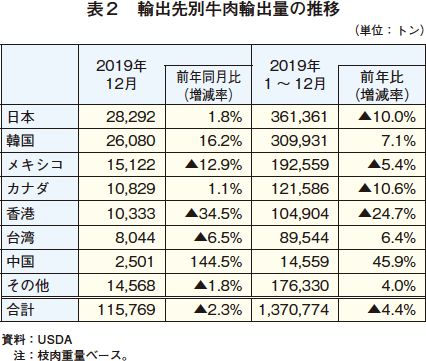

米国農務省経済調査局(USDA/ERS)によると、2019年12月の牛肉輸出量は、世界的な牛肉需要増などを背景に過去最高となった2018年の反動もあり、前年同月比2.3%減の11万5769トンとわずかに減少し、12カ月連続して前年を下回った(表2)。

主要輸出先別にみると、首位の日本向けは同1.8%増の2万8292トンとわずかに増加し、第2位の韓国向けも同16.2%増の2万6080トンと大幅に増加した。一方、第3位のメキシコ向けが同12.9%減の1万5122トンとかなりの程度減少し、第5位の香港向けも同34.5%減の1万333トンと大幅に減少した。

この結果、2019年通期の輸出量は前年比4.4%減の137万774トンとやや減少したものの、過去最高を記録した2018年に続く過去2番目の高水準となった。

主要輸出先別では、第2位の韓国向けが過去最高となる同7.1%増の30万9931トンと首位の日本向けに迫る数量まで増加したほか、台湾向けも同6.4%増の8万9544トンと4年連続で過去最高記録を更新した。その一方、日本、メキシコ、カナダ向けなどで前年を下回った。

その他、絶対量は多くないものの、中国向けが中国国内でのASF(アフリカ豚熱)発生に伴う豚肉からの代替需要もあり同45.9%増と顕著な増加を見せたほか、インドネシア、フィリピンなど東南アジア諸国向けも前年を上回る結果となった。

このような状況について、米国食肉輸出連合会(USMEF)は次のような見解を示している。

2019年の輸出量が過去最高を記録した2018年に及ばなかった一因として、米国産牛肉の最大の市場である日本向けが減少したことが挙げられる。日本向けは(カナダなどCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)加盟国と比較して)関税面で不利な状況にあり輸出量が減少した。しかし、(日米貿易協定の発効に伴い)2020年1月1日から関税が引き下げられたことを受け、2019年12月の日本向け輸出量は増加しており、2020年以降の堅調な成長を期待している。

韓国向けについては、米韓自由貿易協定による関税削減の進展もあり、2019年は過去最高となった2018年をさらに上回った。韓国の冷蔵牛肉輸入における米国産のシェアは、2018年の58%から2019年は62%へと増加しており、冷凍品を合わせた全体数量においても52%を占めるに至った(注1)。米国産牛肉は小売および外食産業において目覚ましい成功を収めており、Eコマース(ネット通販)などにおいても今後の成長が見込まれている。

台湾向けも好調であり、2019年は4年連続で過去最高を更新した。台湾の牛肉消費は小売および外食産業のいずれも好調であり、米国産牛肉がこの増加を支えている。台湾の冷蔵牛肉輸入における米国産のシェアは75%と独占状態にあり、アジア市場の中では最も高い割合となっている。

第3位のメキシコ向けについては、輸出量は減少したものの、輸出額では2018年を上回った。(伝統的に)内臓肉への需要が強く、2019年はトライプ(胃)の輸出量が30%増加した。

一方、最大の減少となったのが香港向けである。これは米中貿易紛争に係る報復関税の影響などによるものであるが、米中経済貿易協定の第1段階の合意により、米国産牛肉の大部分が中国市場への輸出が可能となる予定である(注2)。なお、2019年の中国全体の牛肉需要については、最近は鈍化しているものの、過去最高を記録した2018年の輸入(金額ベース)を70%上回る驚異的な水準となっている。

(注1) 韓国の牛肉輸入量の推移については、海外情報「2019年の食品等の輸入、畜産物が増加(韓国)」(https://www.alic.go.jp/chosa-c/joho01_002634.html)を参照されたい。

(注2) 米中経済貿易協定の合意における「重要なブレイクスルー」については、海外情報「2020年 全米肉用牛生産者・牛肉協会年次会合より(2) 2020年の米国肉用牛・牛肉産業の重点課題(米国)」の2の(2)のエ「米中経済貿易協定第1段階合意により非関税障壁の多くが撤廃」(https://www.alic.go.jp/chosa-c/joho01_002629.html)を参照されたい。

米国農務省全国農業統計局(USDA/NASS)が2020年1月31日に公表した「Cattle」によると、1月1日時点の牛総飼養頭数は、前年を0.4%下回る9441万頭と、2014年以来6年ぶりに前年を下回った(表1)。

内訳を見ると、繁殖雌牛(経産牛)は肉用牛、乳用牛のいずれも前年を下回った結果、前年比1.0%減の4065万頭となった。未経産牛については、その他の未経産牛(フィードロットなどで肥育されている牛)は前年を上回ったものの、肉用・乳用の繁殖後継牛がいずれも前年を下回った結果、同0.5%減の2011万頭となった。一方、子牛は同1.4%増の1474万頭と前年を上回った。

また、既報(「畜産の情報」3月号)の通り、2019年のと畜頭数は前年比1.7%増、うち未経産牛も同7.1%増という状況にある。

こうした状況について、現地報道などによると、2015年から続いたいわゆるキャトルサイクルにおける牛群拡大傾向は終了し、今後は、繁殖雌牛(後継牛)の減少による将来的な牛肉生産量の減少が予想されている。

2019年の牛肉輸出量、前年割れも過去2番目を記録

米国農務省経済調査局(USDA/ERS)によると、2019年12月の牛肉輸出量は、世界的な牛肉需要増などを背景に過去最高となった2018年の反動もあり、前年同月比2.3%減の11万5769トンとわずかに減少し、12カ月連続して前年を下回った(表2)。

主要輸出先別にみると、首位の日本向けは同1.8%増の2万8292トンとわずかに増加し、第2位の韓国向けも同16.2%増の2万6080トンと大幅に増加した。一方、第3位のメキシコ向けが同12.9%減の1万5122トンとかなりの程度減少し、第5位の香港向けも同34.5%減の1万333トンと大幅に減少した。

この結果、2019年通期の輸出量は前年比4.4%減の137万774トンとやや減少したものの、過去最高を記録した2018年に続く過去2番目の高水準となった。

主要輸出先別では、第2位の韓国向けが過去最高となる同7.1%増の30万9931トンと首位の日本向けに迫る数量まで増加したほか、台湾向けも同6.4%増の8万9544トンと4年連続で過去最高記録を更新した。その一方、日本、メキシコ、カナダ向けなどで前年を下回った。

その他、絶対量は多くないものの、中国向けが中国国内でのASF(アフリカ豚熱)発生に伴う豚肉からの代替需要もあり同45.9%増と顕著な増加を見せたほか、インドネシア、フィリピンなど東南アジア諸国向けも前年を上回る結果となった。

このような状況について、米国食肉輸出連合会(USMEF)は次のような見解を示している。

2019年の輸出量が過去最高を記録した2018年に及ばなかった一因として、米国産牛肉の最大の市場である日本向けが減少したことが挙げられる。日本向けは(カナダなどCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)加盟国と比較して)関税面で不利な状況にあり輸出量が減少した。しかし、(日米貿易協定の発効に伴い)2020年1月1日から関税が引き下げられたことを受け、2019年12月の日本向け輸出量は増加しており、2020年以降の堅調な成長を期待している。

韓国向けについては、米韓自由貿易協定による関税削減の進展もあり、2019年は過去最高となった2018年をさらに上回った。韓国の冷蔵牛肉輸入における米国産のシェアは、2018年の58%から2019年は62%へと増加しており、冷凍品を合わせた全体数量においても52%を占めるに至った(注1)。米国産牛肉は小売および外食産業において目覚ましい成功を収めており、Eコマース(ネット通販)などにおいても今後の成長が見込まれている。

台湾向けも好調であり、2019年は4年連続で過去最高を更新した。台湾の牛肉消費は小売および外食産業のいずれも好調であり、米国産牛肉がこの増加を支えている。台湾の冷蔵牛肉輸入における米国産のシェアは75%と独占状態にあり、アジア市場の中では最も高い割合となっている。

第3位のメキシコ向けについては、輸出量は減少したものの、輸出額では2018年を上回った。(伝統的に)内臓肉への需要が強く、2019年はトライプ(胃)の輸出量が30%増加した。

一方、最大の減少となったのが香港向けである。これは米中貿易紛争に係る報復関税の影響などによるものであるが、米中経済貿易協定の第1段階の合意により、米国産牛肉の大部分が中国市場への輸出が可能となる予定である(注2)。なお、2019年の中国全体の牛肉需要については、最近は鈍化しているものの、過去最高を記録した2018年の輸入(金額ベース)を70%上回る驚異的な水準となっている。

(注1) 韓国の牛肉輸入量の推移については、海外情報「2019年の食品等の輸入、畜産物が増加(韓国)」(https://www.alic.go.jp/chosa-c/joho01_002634.html)を参照されたい。

(注2) 米中経済貿易協定の合意における「重要なブレイクスルー」については、海外情報「2020年 全米肉用牛生産者・牛肉協会年次会合より(2) 2020年の米国肉用牛・牛肉産業の重点課題(米国)」の2の(2)のエ「米中経済貿易協定第1段階合意により非関税障壁の多くが撤廃」(https://www.alic.go.jp/chosa-c/joho01_002629.html)を参照されたい。

(調査情報部 藤原 琢也)