ホーム > 畜産 > 畜産の情報 > 米国農畜産業の展望〜2020年農業アウトルック・フォーラムから〜

海外情報 畜産の情報 2020年4月号

米国農畜産業の展望〜2020年農業アウトルック・フォーラムから〜

調査情報部 国際調査グループ

【要約】

米国農務省(USDA)は、2020年農業アウトルック・フォーラムを開催し、2020年の米国における農畜産物の需給見通しについて、以下の通り公表した。

牛肉:牛飼養頭数が減少に転じるも、フィードロット飼養頭数の増加傾向や出荷体重の増加、貿易協定による輸出促進効果により、生産量と輸出量は記録的な水準となる見込み。

豚肉:貿易協定による輸出促進効果や海外からの堅調な需要に支えられ、生産量および輸出量は過去最高を更新する見込み。

鶏肉:国内外の堅調な需要に支えられ、生産量は過去最高を更新し、輸出量も記録的な水準となる見込み。

乳製品:乳価の回復がみられ、需要が高まっていることにより、生乳生産量は記録的な水準となる見込み。

トウモロコシ:2019/20年度(9月〜翌8月)は天候不順により生産量が減少したが、2020/21年度は作付面積が増加することが予想され、生産量や在庫量は増加する見込み。

牛肉:牛飼養頭数が減少に転じるも、フィードロット飼養頭数の増加傾向や出荷体重の増加、貿易協定による輸出促進効果により、生産量と輸出量は記録的な水準となる見込み。

豚肉:貿易協定による輸出促進効果や海外からの堅調な需要に支えられ、生産量および輸出量は過去最高を更新する見込み。

鶏肉:国内外の堅調な需要に支えられ、生産量は過去最高を更新し、輸出量も記録的な水準となる見込み。

乳製品:乳価の回復がみられ、需要が高まっていることにより、生乳生産量は記録的な水準となる見込み。

トウモロコシ:2019/20年度(9月〜翌8月)は天候不順により生産量が減少したが、2020/21年度は作付面積が増加することが予想され、生産量や在庫量は増加する見込み。

1 はじめに

米国農務省(USDA)が今後の米国農業の動向を公表する、2020年農業アウトルック・フォーラム(2020 Agricultural Outlook Forum)が、首都ワシントンDCに隣接するバージニア州アーリントンにて2月20、21日の2日間にわたり開催された。第96回目となる今年は「The Innovation Imperative : Shaping the Future of Agriculture(イノベーションの必要性:農業の未来を創る)」というテーマの下、さまざまな会合が行われた。

同フォーラムは2020年以降の米国農畜産物の生産量、輸出量、農業貿易の見通しをUSDAが公表する場となっている。全体会議は、ヨハンソンUSDA首席エコノミストの農業を取り巻く情勢や農産物需給見通しなどに関する基調講演から始まり、ソニー・パーデュー農務長官による講演やアルゼンチン、カナダ、メキシコの農業大臣を招いての討論会等が行われた。1日目の午後からは農業貿易や各種畜産物の今後の見通し等各テーマについて、さまざまな関係者から講演が行われた。

本稿では、このうち首席エコノミストの講演、パーデュー農務長官らの講演および4カ国の農業大臣による討論会、米国産畜産物に関連する需給見通しを中心に報告する。

なお、本稿中の為替レートは、1米ドル=110円(2020年2月末日TTS相場:110.43円)を使用した。

同フォーラムは2020年以降の米国農畜産物の生産量、輸出量、農業貿易の見通しをUSDAが公表する場となっている。全体会議は、ヨハンソンUSDA首席エコノミストの農業を取り巻く情勢や農産物需給見通しなどに関する基調講演から始まり、ソニー・パーデュー農務長官による講演やアルゼンチン、カナダ、メキシコの農業大臣を招いての討論会等が行われた。1日目の午後からは農業貿易や各種畜産物の今後の見通し等各テーマについて、さまざまな関係者から講演が行われた。

本稿では、このうち首席エコノミストの講演、パーデュー農務長官らの講演および4カ国の農業大臣による討論会、米国産畜産物に関連する需給見通しを中心に報告する。

なお、本稿中の為替レートは、1米ドル=110円(2020年2月末日TTS相場:110.43円)を使用した。

2 フォーラムの概要

(1)基調講演

ア ヨハンソンUSDA首席エコノミスト(ア) 貿易

国際通貨基金(IMF)によれば、2019年4月時点の予測では2019年の世界の国内総生産(GDP)の成長率は3.5%であったが、2020年1月時点では2.9%にまで減少している。予測では、2020年は3.3%へ改善する見込みとなっているが、最新の予測には新型コロナウイルス(COVID-19)による影響が反映されていないため、今後の見通しは修正される可能性がある。

2020年はCOVID-19のような不確定要素が存在する一方で、米国産農産物にとっては、米国・メキシコ・カナダ協定(USMCA)、日米貿易協定、米中経済貿易協定という新たな貿易協定の下で、農産物の輸出入が行われることから、大きな成長がみられると考えられる。特に、上記3つの貿易協定相手国への農産物輸出額は米国産農産物輸出額の約51%を占めている。日米貿易協定に関しては、日本へ輸出される米国産農産物にかかる72億ドル(7920億円)相当の関税が撤廃または削減される。特に米国産牛肉および豚肉にとっては、近年、日本での市場シェアを伸ばしているEUや豪州、ニュージーランド、カナダなどとの競合国と同じ条件で競争できるようになることは非常に重要である。

(イ) 農畜産物

2019年は、穀物主産地で春の悪天候による作付遅延がみられた。これにより、トウモロコシに関しては、2019年6月時点の予測において、収穫面積や単収が大きく減少し、過去の予測から生産量の下方修正を行った。その後、8月時点において民間予測の平均値とUSDA/NASS(米国農務省全国農業統計局)による生産量の予測が600万ブッシェル(15万2400トン)以上の誤差が生じたため、さまざまな批判を受けた。しかし、2010年以降、8月時点のトウモロコシ生産予測と最終的な生産実績との誤差は5%以内に収まっている。

2020年のトウモロコシと大豆の作付面積はそれぞれ、前年比5%増の9400万エーカー(3804万ヘクタール)、同12%増の8500万エーカー(3440万ヘクタール)と予測されている。牛肉、豚肉、ブロイラー、乳製品に関しても2020年の生産量は前年比で増加すると予測されている。

中国のASF(アフリカ豚熱)による影響は続いており、中国国内の豚肉価格は前年比で1.5倍から2倍に上昇し、中国による豚肉輸入需要は急速に高まっているほか、中国との貿易をめぐる課題は尽きない(コラム(2)参照)。

ここ数年、乳用牛飼養頭数は減少傾向にあるものの、1頭当たりの1日の乳量が増加傾向にあることや、酪農家の大規模化が進んでいることもあり、今後10年間の生乳生産量は13%増加することが見込まれているが、乳価は今後10年間で5%程の上昇と予測されている。

(ウ) 農業経済

米国農家の98%以上が家族経営であり、2018年の調査によれば、半数以上の農家において農場収入がマイナスとなっており、農場以外の収入で生計を立てていることになる。農家世帯の平均的な所得は約72000ドル(792万円)となっている。2019年は洪水や暴風雪などの自然災害、貿易紛争による損失が認められ、このような影響を受けた農家を支援するためのさまざまな補助金が支払われた。そのため、政府直接支払い金が年間200億ドル(2兆2000億円)程に達し、農業総所得に占める割合が例年よりも増加した。一方で、農家の破産件数は歴史的に低い水準で推移しており、現在は1万戸当たり3戸の農家が破産する割合となっている。

1929年では、630万戸の農家が1億2100万人の米国人のため、1億500万トンの農産物を生産していた。これが、2017年には、1929年と比べて作付面積が約9%減少しているにもかかわらず、200万戸の農家が3億3000万人の米国人とその他の世界の人々のために5億6100万トンの農産物を生産するようになった。10年後は、2017年と同様の作付面積でさらに9000万トンの農作物を増産することが見込まれており、この見込みを達成するためには技術の活用が重要になると考えられる。

イ ソニー・パーデュー農務長官

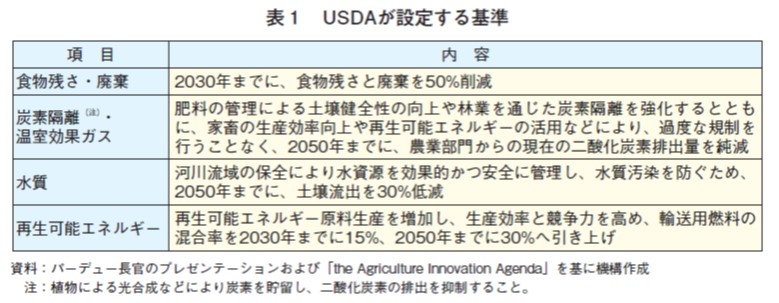

パーデュー農務長官は、「the Agriculture Innovation Agenda(以下「アジェンダ」という)」を公表した。同アジェンダは、米国農業が将来的な世界の農産物需要を満たすため、USDAが部門の垣根を越えて、資源、プログラム、研究について調整する取り組みを示している。これによると、USDAは、イノベーションの促進により、米国農業が2050年までに環境負荷を半減させる一方、生産量を40%増大させるという目標を掲げている。アジェンダは(1)官民の研究(特に遺伝子、デジタル化や自動化、農業経営システムなど)を連携、同調させながら米国農業のイノベーション戦略を策定し、(2)生産者が先端技術を取り入れられるよう、既存のプログラムを統合するとともに、(3)従来の農業生産に加えて環境保全対策について調査分析し、追跡する―という三つの要素で構成されている。USDAは、これらの進展状況を評価する四つの基準を設けている(表1)。

パーデュー農務長官は、牛乳生産の効率化や自動運転技術の拡大などを例に、米国農業において過去70年間で農産物の生産が約3倍となったのに対し、資源投入量は年率約0.1%の増加にとどまっていることを米国農業の成功経験として示した。今後も、米国が世界の農産物需要を満たすリーダーとしての地位を維持することを念頭に、環境的、社会的、経済的に持続可能な農業を実現するため、イノベーションに取り組む必要があるとして、積極的な関与を聴衆に呼び掛けた。

ウ 4カ国大臣による議論

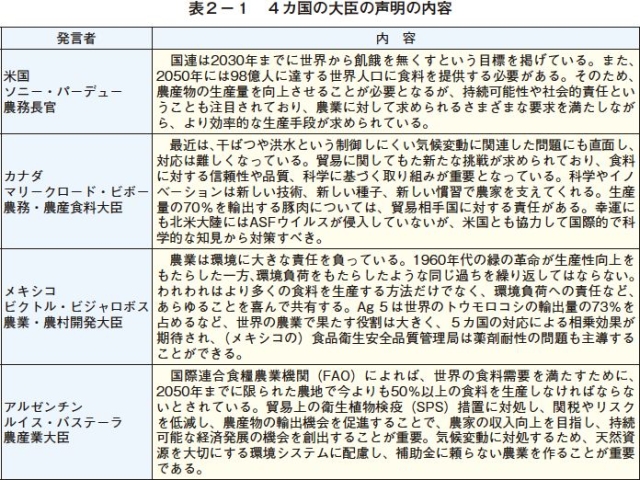

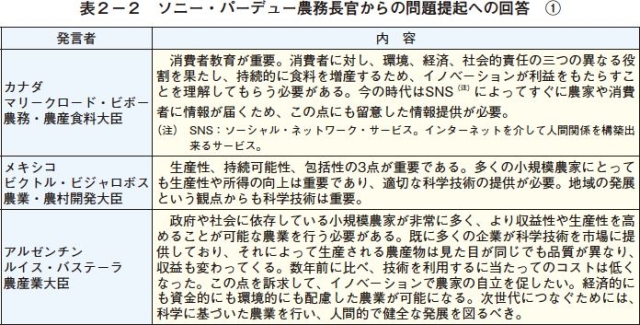

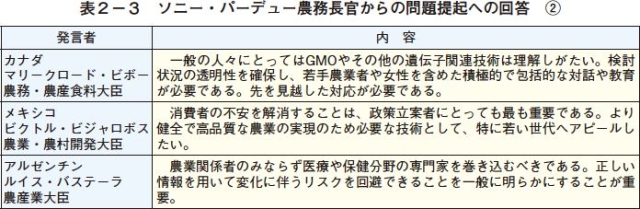

“Feeding the World Through Innovation(イノベーションを通じて世界に食料を供給)”というテーマの下、米国のソニー・パーデュー農務長官、カナダ農務・農産食料省マリークロード・ビボー大臣、メキシコ農業・農村開発省ビクトル・ビジャロボス大臣、アルゼンチン農産業省ルイス・バステーラ大臣の西半球に位置する4カ国の農業大臣が議論を行った。同4カ国は、2019年5月に開催されたG20新潟農業大臣会合にて、ブラジルを加えた5カ国で「the Western Hemisphere Agriculture Leaders(西半球の農業指導者:Ag5)」として、健全で科学的およびリスク分析の原則に基づく世界の食料安全保障と農産物貿易を支持するために協力することで合意し、共同声明を発表した。パーデュー農務長官は、各国が貿易競合国でありながらも、世界の農業指導者として、小規模農家、若手農家および農村女性の支援、食品廃棄量の削減、土壌、水質、生物多様性の保護などの課題解決に向け協力しているとアピールした(表2)。

米国 ソニー・パーデュー農務長官からの問題提起 (1)

われわれは既にあらゆる手段を尽くしているが、より食料を増産するには、イノベーションが鍵となってくる。しかし、イノベーションの活用にはさまざまな障害が存在すると想定されるが、われわれはこれをどう乗り越えるべきか?

米国 ソニー・パーデュー農務長官からの問題提起 (2)

消費者にイノベーションを活用した食品が安全だと納得してもらうことが重要。遺伝子組み換え作物(GMO)やゲノム編集などに対して消費者が抱く不安にどう対処すべきか?

コラム① 農業分野におけるイノベーションの促進

パーデュー農務長官の講演後、イノベーション関連の複数の会合が設けられた。

「生産者の解決策としてのイノベーション」という公開討論会では、米国食品医薬品局(FDA)のフランク・イアンナス食料政策・対策副長官が、USDAと連携した、安全で効率的なフードサプライチェーンの構築のためのデジタル化の促進について紹介した。それによると、米国の食品は、1980年に約1万5000品目だったが、2000年には約5万品目となり、今後も増大し続けると見込まれる。オーガニック食品や低温殺菌牛乳が一般化したように、消費者は常に進化を求めており、ブロックチェーン(注1)やセンサーなどを用いたトレーサビリティの確保によるリスク回避が求められる新たな時代に突入した。トレーサビリティの好例として、農場で収穫されてからカットフルーツとして食卓に上がるまで、約7日間で44カ所を流通していたマンゴーが、ブロックチェーン技術を活用することでその間の流通経路を2.2秒でさかのぼることができる技術を挙げた。

また、インディアナ州のブルース・ケトラー農業担当官は、農業分野でのイノベーションは、導入される地域が伝統的な農業地帯であるかに関わらず、担い手の育成や雇用機会の創出に貢献するとした。州の経済開発局が中心となり、「Agri Novus Indiana」という取り組みが開始され、ミシシッピ川沿いの畜産業を含む関係者と水質に関するデータを共有するなど、36のプロジェクトを進めている。地域資源の活用が重要であることから、農業資産を地域レベルで地図にして公開し、技術を容易に利用できるようにしたいとしている。

米国内の生産者による協議会を運営するFarm Foundationによると、社会に対する信頼と理解を得るため、生産者はかんがいの利用やデータ分析などにより生産性を高めるとともに、次世代の担い手育成や高付加価値農業に取り組んでいる。生産者が集まる円卓会議では、農業分野へのアクセラレーター(注2)・投資家組織であるThe Mixing Bowl・Better Food Venturesを招き、農業分野にイノベーションをもたらすスタートアップ(注3)の事業や投資の動向を共有するなどしている。

質疑において、継続的な生産性向上に必要なことは何かという問いに対して、インディアナ州のケトラー農業担当官は生産者による最先端技術利用性向上を挙げた。FDAのイアンナス食料政策・対策副長官は、特に中小企業は短期的な掛かり増し経費や煩雑さを避けようと技術の導入が遅れがちであるが、デジタル化によりデータを集約することで、利害関係者とともに食品安全対策のための革新的なビジネスモデルを構築することができ、持続可能な経済成長につながるとして、啓発を続けることが重要であると述べた。

そのほか、地方でイノベーションを促進するためのインフラ格差是正に関する会合でもさまざまな取組が紹介された。

連邦政府は、農業分野における生産、イノベーション、労働力、生活の質の各分野に関してタスクフォース(注4)を組織し、インターネット通信網の構築による地域コミュニティの活性化をはじめ、地域資源を生かしたイノベーションを促進している。

他方、ジョージア州政府は、州内の産業が求める技術を教育に取り入れた学生の実践的な支援を行っている。

また、農業分野のエンジェル投資家(注5)組織であるAg Ventures Allianceは、アイオワ州を中心に活動し、生産者の課題を解決するため、スタートアップとのマッチング(条件に応じて結びつける取り組み)を行い、生産者が当該スタートアップの株式の一部を保有する方式を取り入れ、現在20のスタートアップに出資し、6企業が買収等によるイグジット(投資資金回収)、1企業が上場に成功している。当該取り組みのメリットとして、スタートアップがシリコンバレーやニューヨークといった大都市ではなく地元の投資家から出資を受けられることや生産者のネットワークが生かされることを挙げるとともに、生産者の農場が試験場となることで、複数の技術が集約する拠点となることが期待されるとした。

「生産者の解決策としてのイノベーション」という公開討論会では、米国食品医薬品局(FDA)のフランク・イアンナス食料政策・対策副長官が、USDAと連携した、安全で効率的なフードサプライチェーンの構築のためのデジタル化の促進について紹介した。それによると、米国の食品は、1980年に約1万5000品目だったが、2000年には約5万品目となり、今後も増大し続けると見込まれる。オーガニック食品や低温殺菌牛乳が一般化したように、消費者は常に進化を求めており、ブロックチェーン(注1)やセンサーなどを用いたトレーサビリティの確保によるリスク回避が求められる新たな時代に突入した。トレーサビリティの好例として、農場で収穫されてからカットフルーツとして食卓に上がるまで、約7日間で44カ所を流通していたマンゴーが、ブロックチェーン技術を活用することでその間の流通経路を2.2秒でさかのぼることができる技術を挙げた。

また、インディアナ州のブルース・ケトラー農業担当官は、農業分野でのイノベーションは、導入される地域が伝統的な農業地帯であるかに関わらず、担い手の育成や雇用機会の創出に貢献するとした。州の経済開発局が中心となり、「Agri Novus Indiana」という取り組みが開始され、ミシシッピ川沿いの畜産業を含む関係者と水質に関するデータを共有するなど、36のプロジェクトを進めている。地域資源の活用が重要であることから、農業資産を地域レベルで地図にして公開し、技術を容易に利用できるようにしたいとしている。

米国内の生産者による協議会を運営するFarm Foundationによると、社会に対する信頼と理解を得るため、生産者はかんがいの利用やデータ分析などにより生産性を高めるとともに、次世代の担い手育成や高付加価値農業に取り組んでいる。生産者が集まる円卓会議では、農業分野へのアクセラレーター(注2)・投資家組織であるThe Mixing Bowl・Better Food Venturesを招き、農業分野にイノベーションをもたらすスタートアップ(注3)の事業や投資の動向を共有するなどしている。

質疑において、継続的な生産性向上に必要なことは何かという問いに対して、インディアナ州のケトラー農業担当官は生産者による最先端技術利用性向上を挙げた。FDAのイアンナス食料政策・対策副長官は、特に中小企業は短期的な掛かり増し経費や煩雑さを避けようと技術の導入が遅れがちであるが、デジタル化によりデータを集約することで、利害関係者とともに食品安全対策のための革新的なビジネスモデルを構築することができ、持続可能な経済成長につながるとして、啓発を続けることが重要であると述べた。

そのほか、地方でイノベーションを促進するためのインフラ格差是正に関する会合でもさまざまな取組が紹介された。

連邦政府は、農業分野における生産、イノベーション、労働力、生活の質の各分野に関してタスクフォース(注4)を組織し、インターネット通信網の構築による地域コミュニティの活性化をはじめ、地域資源を生かしたイノベーションを促進している。

他方、ジョージア州政府は、州内の産業が求める技術を教育に取り入れた学生の実践的な支援を行っている。

また、農業分野のエンジェル投資家(注5)組織であるAg Ventures Allianceは、アイオワ州を中心に活動し、生産者の課題を解決するため、スタートアップとのマッチング(条件に応じて結びつける取り組み)を行い、生産者が当該スタートアップの株式の一部を保有する方式を取り入れ、現在20のスタートアップに出資し、6企業が買収等によるイグジット(投資資金回収)、1企業が上場に成功している。当該取り組みのメリットとして、スタートアップがシリコンバレーやニューヨークといった大都市ではなく地元の投資家から出資を受けられることや生産者のネットワークが生かされることを挙げるとともに、生産者の農場が試験場となることで、複数の技術が集約する拠点となることが期待されるとした。

(注1) ブロックチェーン:「分散型台帳」とも言われ、安全性の高さや運用コストの安さなどが特徴であり、仮想通貨などに用いられる技術。

(注2) アクセラレーター:資金援助や専門的コンサルテーションなどの支援を通じ、スタートアップの成長を支援する機関。

(注3) スタートアップ:新たな顧客価値を提供するビジネスモデルを持ち、急速かつ大きな成長を目的とする企業。

(注4) タスクフォース:特定の課題を達成するために一時的に設置される組織。

(注5) エンジェル投資家:起業間もないスタートアップに対し資金を提供する個人の投資家。

コラム②中国との貿易

2020年農業・アウトルック・フォーラムでは1日目午後から5会場に分かれ各会合が行われているが、中国との貿易に関するセッションでは会場に立ち見が出るほどの参加者となり、関心の高さが伺えた。

中国は、2013年から習近平国家主席が、古代のシルクロードをイメージし、陸路と海路でアジアとヨーロッパの国々をつなぎ、巨大な経済圏を構築する「一帯一路」政策を実行している。農業に関しても、一帯一路に参加する65カ国超の国々と貿易協定の構築や輸出入手続きの簡素化による円滑な貿易の促進、農業技術を含む協力関係などさまざまな政策を行っている。これにより、2019年における中国の農産物輸入額1330億米ドル(14兆6300億円)のうち、一帯一路に参加する65カ国の国からの輸入額は290億米ドル(3兆1900億円)と、22%を占めている。一方、一帯一路に参加する国々に対する、2018年における米国からの農産物輸出額は249億米ドル(2兆7390億円)と輸出額全体の18%を占めており、中国が一帯一路に参加する国々に対して、生産性向上のために投資や技術支援を継続し、農産物の輸出国として成長すれば、米国産農産物の輸出状況にも影響が及ぶとして、警戒感を示していた。

農業に関する米中貿易に関しては、2018年7月に米中双方が農産物に対して追加関税を賦課したことをきっかけに、その後も追加関税賦課の応酬が続き、牛肉、豚肉、大豆等の主要品目に対して非常に高率の関税が付加された。しかし2020年1月15日、第1段階の米中経済貿易協定が署名され、2020年2月14日に発効、農業分野において、米国は多くの条項を勝ち取ったとされる(注1)。中国による米国からの牛肉、豚肉、家きん肉、小麦、トウモロコシ、大豆の6種類について、2017年の輸入額は132億5000万米ドル(1兆4575億円)であったが、貿易協定の効果により、2020年は187億3900万米ドル(2兆623億円)、2021年は227億1000万米ドル(2兆2710億円)まで増加するというバージニア工科大学農学・生命科学部の農業貿易研究者、ジェイソン・グラント氏の試算も紹介された。しかし、中国におけるCOVID-19のまん延や高病原性鳥インフルエンザの発生、また、一帯一路に関する経済政策を推し進めることにより、周辺国から侵入したとされるASF、ツマジロクサヨトウ(Fall army worm)(注2)、ワタリバッタ(Loctus)等の病原体や病害虫による影響等の不確定要素が生じているため、貿易協定の完全な実行には時間がかかるという予想が示された。また、第2段階の貿易協定については、中国の構造的な変化が必要となる大規模なものになることから、今後2年以内にまとまればという希望的観測も示されていた。

中国は、2013年から習近平国家主席が、古代のシルクロードをイメージし、陸路と海路でアジアとヨーロッパの国々をつなぎ、巨大な経済圏を構築する「一帯一路」政策を実行している。農業に関しても、一帯一路に参加する65カ国超の国々と貿易協定の構築や輸出入手続きの簡素化による円滑な貿易の促進、農業技術を含む協力関係などさまざまな政策を行っている。これにより、2019年における中国の農産物輸入額1330億米ドル(14兆6300億円)のうち、一帯一路に参加する65カ国の国からの輸入額は290億米ドル(3兆1900億円)と、22%を占めている。一方、一帯一路に参加する国々に対する、2018年における米国からの農産物輸出額は249億米ドル(2兆7390億円)と輸出額全体の18%を占めており、中国が一帯一路に参加する国々に対して、生産性向上のために投資や技術支援を継続し、農産物の輸出国として成長すれば、米国産農産物の輸出状況にも影響が及ぶとして、警戒感を示していた。

農業に関する米中貿易に関しては、2018年7月に米中双方が農産物に対して追加関税を賦課したことをきっかけに、その後も追加関税賦課の応酬が続き、牛肉、豚肉、大豆等の主要品目に対して非常に高率の関税が付加された。しかし2020年1月15日、第1段階の米中経済貿易協定が署名され、2020年2月14日に発効、農業分野において、米国は多くの条項を勝ち取ったとされる(注1)。中国による米国からの牛肉、豚肉、家きん肉、小麦、トウモロコシ、大豆の6種類について、2017年の輸入額は132億5000万米ドル(1兆4575億円)であったが、貿易協定の効果により、2020年は187億3900万米ドル(2兆623億円)、2021年は227億1000万米ドル(2兆2710億円)まで増加するというバージニア工科大学農学・生命科学部の農業貿易研究者、ジェイソン・グラント氏の試算も紹介された。しかし、中国におけるCOVID-19のまん延や高病原性鳥インフルエンザの発生、また、一帯一路に関する経済政策を推し進めることにより、周辺国から侵入したとされるASF、ツマジロクサヨトウ(Fall army worm)(注2)、ワタリバッタ(Loctus)等の病原体や病害虫による影響等の不確定要素が生じているため、貿易協定の完全な実行には時間がかかるという予想が示された。また、第2段階の貿易協定については、中国の構造的な変化が必要となる大規模なものになることから、今後2年以内にまとまればという希望的観測も示されていた。

(注1) 第1段階の米中経済貿易協定については、海外情報「米中経済貿易協定の第1段階の合意と農業団体の声明(米国)」(https://www.alic.go.jp/chosa-c/joho01_002600.html)、「2020年 全米肉用牛生産者・牛肉協会年次会合より(2) 2020年の米国肉用牛・牛肉産業の重点課題(米国)」(https://www.alic.go.jp/chosa-c/joho01_002629.html)を参照されたい。

(注2) 今月号の118ページの「農林水産省から」を参照されたい。

(注2) 今月号の118ページの「農林水産省から」を参照されたい。

(2)米国における2020年農畜産物の需給見通し

ア 牛肉(ア) 飼養頭数

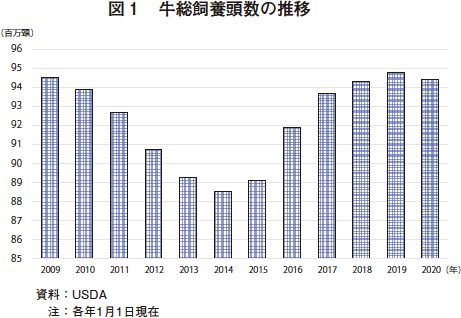

2020年1月1日現在の牛飼養頭数(乳牛含む)は、9440万頭と前年比で0.4%減少した(図1)。乳牛も含めた繁殖雌牛は同1%減の4070万頭、このうち肉用繁殖雌牛は同1.2%減の3130万頭となっている。

牛群拡大傾向は2014年以降続いていたが、減少に転じたことで2019年がキャトルサイクルの転換点であったとみられている。2020年は牛の飼養頭数の減少が進み、肥育前の若齢牛は同2%減少し、出産予定の育成牛数も減少すると予想されている。

(イ) 生産量

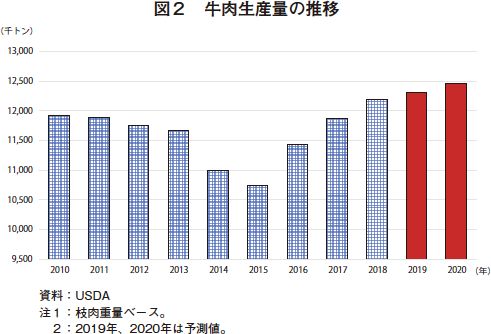

2020年1月1日時点のフィードロット飼養頭数は、前年比2.0%増の1470万頭であった。フィードロット飼養頭数は2008年以降最大となる一方、同日時点のフィードロット外の牛の飼養頭数は同0.4%減となっている。2020年の牛肉生産量は同約1.0%増の1246万トンと予測されている(図2)。2020年上半期は、現在フィードロットで飼養されている牛群が昨年より増加していることや牛のと畜頭数も増加していることから、前年を上回ると予想されている。しかし、下半期は牛のと畜頭数が減少し、フィードロット飼養頭数も減少すると予想されていることから、生産量は前年を下回ると予想されている。2020年の年間のと畜頭数は昨年と同等になると予想されているが、牛の出荷体重が増加していることから、2020年の生産量は増加すると予想されている。

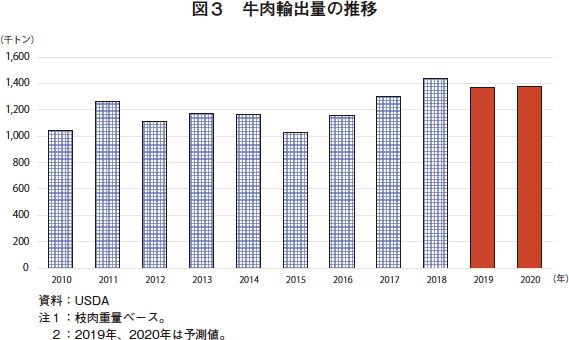

2019年の牛肉輸出量は、前年比で4%超の減少となった(図3)。日本、メキシコ、カナダ、香港向けの輸出は減少したものの、韓国向けの輸出は増加し、韓国は第2位の輸出市場となった。2020年は豪州やニュージーランドなどの競合国の生産量が減少すると予想されていることから主要な輸出市場において米国の優位性が増加すると予想されていること、日米貿易協定などの最近の貿易協定、韓国での段階的な関税引き下げにより、輸出量は137万トンと予想されている。しかし、メキシコの経済成長が引き続き弱含みとなった場合には、輸出の向かい風となり得ると考えられている。

2020年の牛肉輸入量は同6%減の131万トンと予想されている。2020年の米国での乳用牛のと畜頭数は減少すると予測されているが、オセアニア地域からの牛肉供給余力がひっ迫していることやアジア諸国からの需要が増加していることが影響すると考えられている。

(エ) 価格

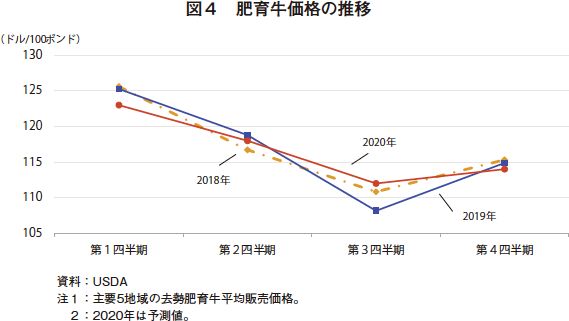

2020年の主要5地域(テキサス・オクラホマ、カンザス、ネブラスカ、コロラド、アイオワ・ミネソタ)の平均去勢肥育牛販売価格(100ポンド当たり)は、前年の平均価格116.78米ドル(1万2846円)とほぼ同じ、平均117米ドル(1万2870円)と予測されている(図4)。上半期のフィードロット飼養頭数の増加や、豚肉と鶏肉の生産量が増加することが、価格下落要因と考えられている。

イ 豚肉

(ア) 飼養頭数

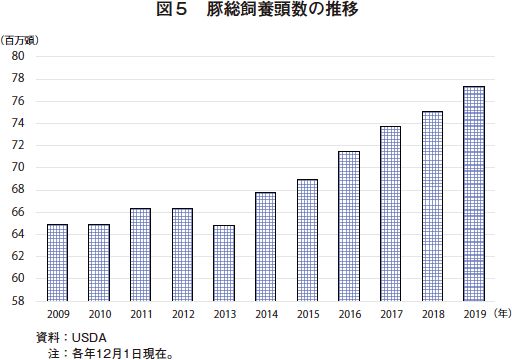

2019年12月1日時点の豚飼養頭数は前年比3%増の7730万頭で、同時点としては過去最多記録を更新した(図5)。このうち繁殖豚は同2%増の約650万頭となった。しかし、2019年中頃は生産者の利益は急激に増加していたが、2019年後半には堅調な輸出需要による楽観的観測があったにも関わらず減少したため、生産者は頭数拡大をためらう可能性がある。繁殖候補豚は、2019年下半期の繁殖候補豚は前年同期比約0.5%減であったが、2020年上半期は同1%弱増になると予想されている。

(イ) 生産量

2020年の豚肉生産量は、前年比約5%増の1310万トンと過去最高を更新すると予測されている(図6)。これは主にと畜頭数の増加によるものであるが、枝肉重量の増加も見込まれている。2019年の第2〜4四半期における1腹当たりの産子数の増加率は平均して前年同期比約3%増であり、この増加率が今後も続くと仮定すれば、2019年下半期から2020年上半期の豚のと畜頭数は、前年同期比で約3%増となる。そのため、2020年は記録的なと畜頭数になると予想されている。

(ウ) 輸出入量

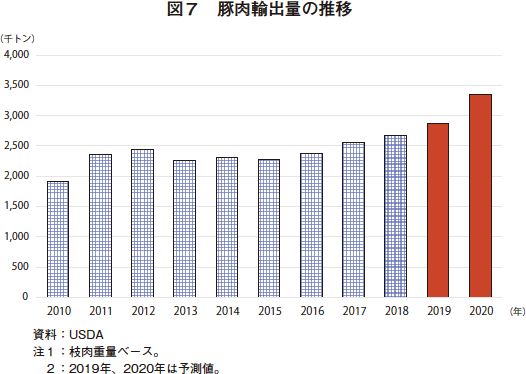

2019年は堅調な需要が輸出を後押しし、豚肉輸出量は前年比8%増の287万トンと過去最高を更新した。そして、2020年はさらに同17%増の335万トンと予測されている(図7)。2019年はメキシコ、日本、韓国等の主要な輸出先向けは減少したものの、ASFの影響を受けている中国向けが現在も高率な追加関税が賦課されているにも関わらず増加したことが大きい。2020年は日米貿易協定により、日本市場で競合国と同等の競争条件を獲得したことや、中国からの需要が引き続き堅調であることが予想されている。

2019年の輸入量は約43万トンとなり、2年連続で減少した。中国による豚肉需要が大きくなったため、他の輸出国にとって米国市場の魅力が薄れたことが要因とされる。また、2020年は記録的な生産量が予想されることと、中国による豚肉需要は続くと考えられることから、2019年よりも12%減少し、約38万トンと予想されている。

(エ) 価格

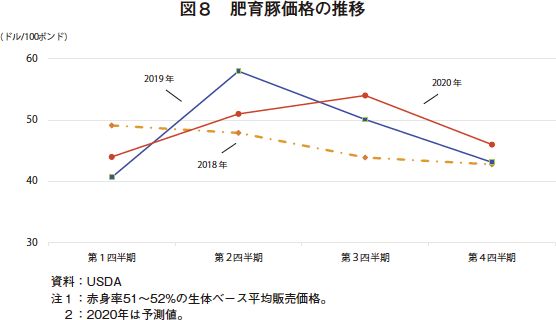

2020年の肥育豚価格(赤身率51〜52%、生体ベース、100ポンド当たり)は、昨年の47.95米ドル(5275円)からわずかに上昇し、平均49米ドル(5390円)と予測される(図8)。記録的なと畜頭数にもかかわらず、好調な輸出部門が価格をけん引すると予想されている。

ウ 鶏肉(ブロイラー)

(ア) 生産量

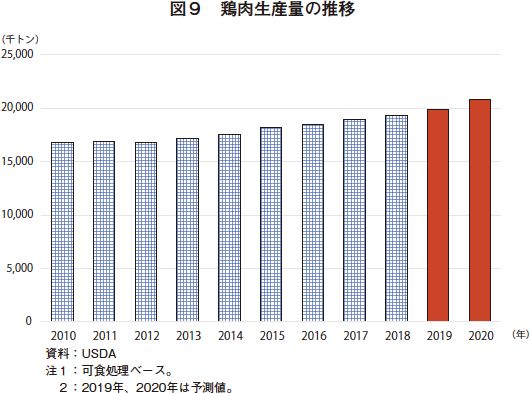

2020年の鶏肉生産量は前年比4%増の2077万トンとなり、過去最高を更新する見通しである(図9)。生産量増加による利益減少にもかかわらず、2020年初めは鶏群の拡大は続くと予想されている。しかし、2020年後半になるにつれ価格の低下が生産者の負担となり、鶏群の拡大は鈍化すると予想されている。ブロイラーの出荷体重は増加すると予想されている。

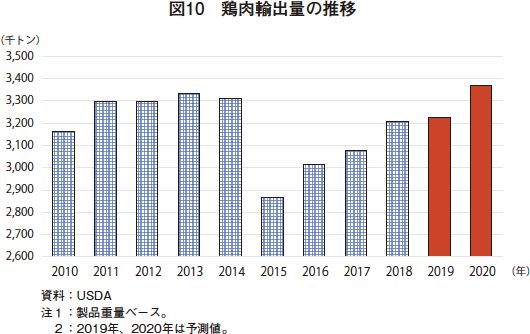

(イ) 輸出量

2020年の鶏肉輸出量は前年比4%増の336万トンと見込まれており、2013年に記録した333万トンは上回ると予想されている(図10)。生産量の増加と海外需要の高まりが2020年の輸出を強く支えると予想される。2019年11月に、中国による米国産家きん肉の中国向け輸出停止措置が解除されたことも後押しになると思われるが、中国における鶏肉価格は豚肉や牛肉程上昇していないため、中国向け輸出が大きく増加するかは不透明である。

(ウ) 価格

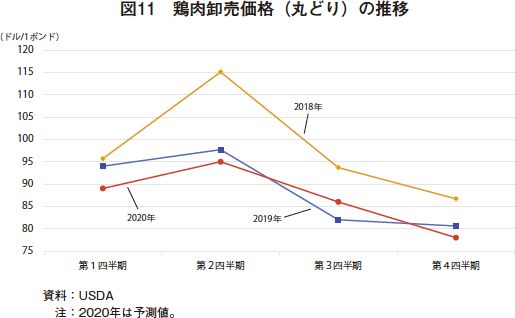

2020年の平均鶏肉卸売価格(1ポンド当たり)は、2019年の89米セント(98円)と比較して、87米セント(96円)と予測されている(図11)。価格は、鶏肉生産量の増加と、記録的な生産量が見込まれる牛肉と豚肉との競合により下落傾向になると予想されている。

エ 乳製品

(ア) 飼養頭数

2020年1月1日現在の乳用経産牛飼養頭数は、前年比0.2%減の933万5000頭であった。2020年の第1四半期は牛肉需要の高まりや更新牛がやや少ないことにより乳用経産牛は減少するが、その後は持ち直し、2020年通年の平均では933万5000頭と予想されている(図12)。

(イ) 生産量

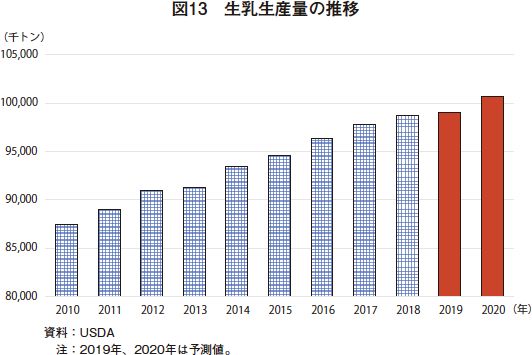

乳用経産牛飼養頭数の減少に伴い、生乳生産量の伸びが鈍化している。2019年の生乳生産量は前年比0.3%増の9902万トンであった。2020年の生乳生産量は、乳用経産牛の増加や1頭当たりの年間乳量の増加により、同1.7%増の1億70万トンになると見込まれている。(図13)。

2019年の1頭当たり年間乳量は、前年比1.1%増の1万612キログラムであった。2020年は、乳価の上昇や飼料価格の安定が想定されることから、成績の悪い乳用経産牛の更新が進むと予想され、1万789キログラムになると予想されている。

(ウ) 輸出入量

2020年の乳脂肪ベースの輸出量は、前年比3.2%増の426万トン、無脂乳固形分ベースでは、同4.6%増の1978万トンと予想されている。2020年の輸出が増加する要因として、現在、米国産乳製品の価格は国際的に競争力を持っていること、第1位の輸入国であるメキシコ向け乳製品輸出に対する追加関税が撤廃されたこと、中国向け輸出の追加関税は継続すると想定されているが、代替市場を獲得することにより損失を相殺する可能性があることが挙げられている。

2020年の乳脂肪ベースの輸入量は、前年比11.1%減の286万トン、無脂乳固形分ベースでは、同5.5%減の249万トンと予想されている。2020年の輸入が減少する主な要因として、EUからの乳製品に対して25%の追加関税が賦課されることが挙げられている。

(エ) 価格

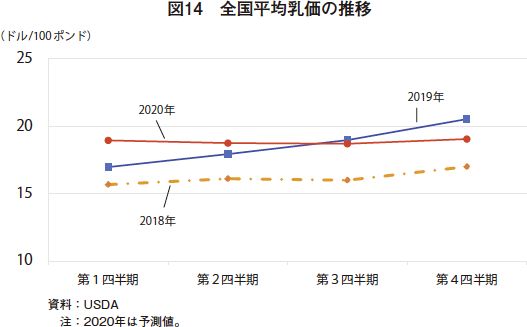

2019年の年間全国平均乳価(All milk price:飲用向け乳価と加工原料向け乳価の加重平均価格100ポンド当たり)は前年比で14%高の平均18.60米ドル(1キログラム当たり44.8円)であった。2020年の年間全国平均乳価は25米セント上昇し18.85米ドル、(1キログラム当たり45.5円)になると予測されている(図14)。

2019年はバター価格は前年を下回ったものの、その他のチーズや脱脂粉乳(NDM)、ホエイパウダーといった主要な乳製品価格は前年を上回った。2020年はバターとホエイパウダーは前年を下回り、チーズとNDMは前年を上回ると予想されている。バター価格は2019年8月以降下落傾向にあり、価格上昇が予想されているNDMの生産量が増加すると考えられることから、バターの余剰感が起きると予想されている。チーズ価格は2019年12月以降は下落しているが、在庫は比較的少なく、メキシコによるチーズへの追加関税も撤廃されたため国内および輸出需要が伸びると見込まれることから、価格は上昇すると予想されている。NDMは国際競争力が高まっていることから、輸出の増加が想定され、価格は上昇すると予想されている。ホエイパウダーは中国による追加関税の継続や中国国内でのASFの影響による豚飼養頭数の減少により、家畜飼料用途が減少していることも価格下落要因となっている。

オ 飼料穀物(トウモロコシ、大豆)

(ア) 作付面積および生産量

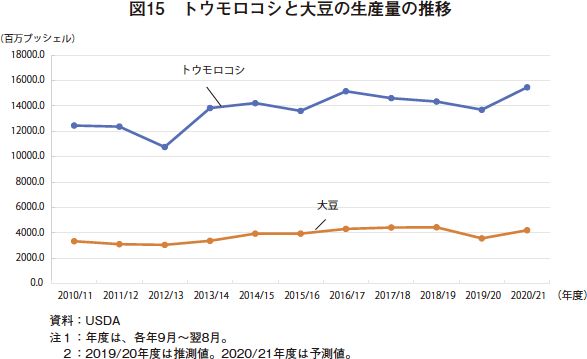

2019/20年度(9月〜翌8月)はトウモロコシの作付面積が前年度比で0.9%増の8970万エーカー(3630万ヘクタール)、大豆の作付面積が同17.2%減の7610万エーカー(3080万ヘクタール)であった。大豆需要の高まりにより大豆の作付面積は増加傾向にあったが、中国による追加関税の影響や春先の天候不順により作付適期を逃したことが主な減少要因と考えられている。2020/21年度の作付面積は、現在の穀物先物取引価格や輪作状況等を考慮すると、トウモロコシが9400万エーカー(3804万ヘクタール)、大豆が8500万エーカー(3440万ヘクタール)と予想されている。

2019/20年度の1エーカー当たりの収量は、トウモロコシが前年度比5.0%減の168.0ブッシェル(4.3トン)、大豆が同6.8%減の47.4ブッシェル(1.3トン)であり、トウモロコシ生産量は同4.7%減の136億9200万ブッシェル(3億4778万トン)、大豆生産量は同19.6%減の35億5800万ブッシェル(9678万トン)であった。

2020/21年度の1エーカー当たりの収量は、トウモロコシが前年度比6.3%増の178.5ブッシェル(4.5トン)、大豆が同5.1%増の49.8ブッシェル(1.4トン)であり、トウモロコシ生産量は同12.9%増の154億6000万ブッシェル(3億9268万トン)、大豆生産量は同17.9%増の41億9500万ブッシェル(1億1410万トン)であった(図15)。

大豆 1ブッシェル=27.2kg

(イ) 消費量

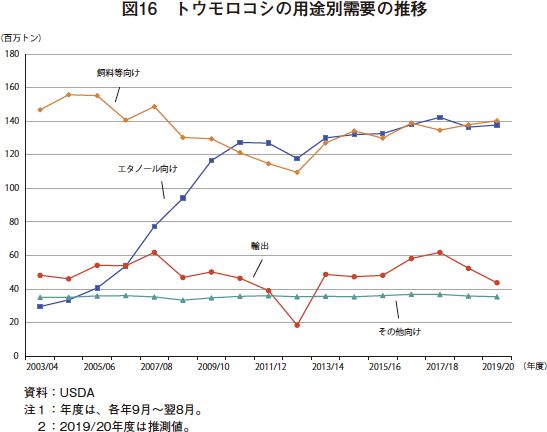

2020/21年度の輸出量も含めた総消費量は国内需要と輸出量の増加が見込まれることから、前年度比4.8%増の147億4000万ブッシェル(3億7440万トン)と予測されている(図16)。内訳としては、畜産分野での需要が大きく、飼料等向けが同5.0%増と伸びており、食品・種子・その他工業向け、バイオエタノール向けは前年同様と予測されている。

(ウ) 輸出量

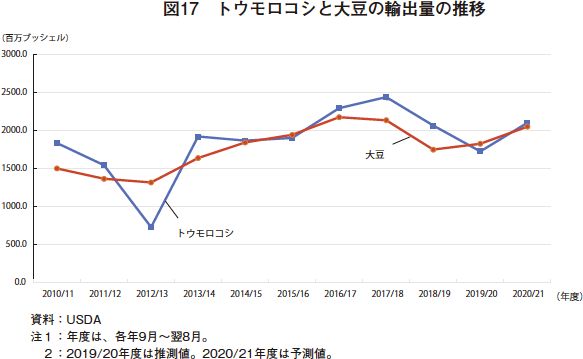

トウモロコシの2020/21年度の輸出量については、前年度比21.7%増の21億ブッシェル(5334万トン)と予測されている(図17)。国際的な需要の高まりにより、輸出は増加するとみられているが、アルゼンチン、ブラジル、ウクライナという主要な競合国との競争は続くと予測されている。

大豆の2020/21年度の輸出量は、前年度比12.3%増の20億5000万ブッシェル(5576万トン)と予測されている(図17)。中国による追加関税の影響で直近2年間は輸出量が減少していたが、中国を含む国際的な需要の高まりにより、輸出量は回復するとみられている。

(エ) 在庫量および生産者平均販売価格

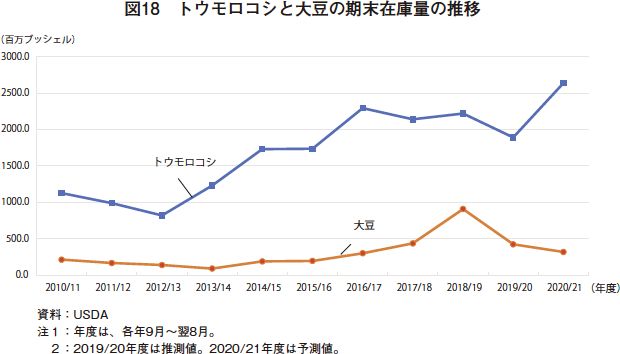

トウモロコシの2020/21年度の期末在庫量は前年度比39.4%増の26億3700万ブッシェル(6698万トン)と予測されており、期末在庫率(期末在庫/総消費量)は17.9%と前年度から4.5ポイント増加する見込みである(図18)。一方、当該年度の平均販売価格は前年度から25米セント(27.5円)上昇し、1ブッシェル当たり3.60米ドル(396円)と予測されている。

3 おわりに

当フォーラムが開催された2月20日時点では、日米貿易協定や第1段階の米中経済貿易協定が既に発効され、USMCAの発効が近づいているという状況であり、昨年同時期と比べれば、貿易紛争の影響による米国農業の先行きの不透明感はある程度解消されたように思われる。牛肉や豚肉等の主な畜産物の生産量は全体的に記録的な水準となっており、米国農業が好調であることがうかがえた。一方で、今回のUSDA Outlookは、「イノベーションの必要性:農業の未来を創る」をテーマに、米国農業の持続可能な成長を推進し、生産者が直面する課題を克服するに当たって、科学とイノベーションが果たす中心的役割に焦点を当て、複数の会合が行われた。そのため、当フォーラムではパーデュー農務長官の講演も全てイノベーションに関連したものであり、イノベーションの活用ということに関して多くの時間が割かれており、米国農業が最新の科学技術を活用して世界人口の増加による新たな食料需要を満たすために食料増産に取り組むという強い意志を感じた。関係者によれば、米国農業は労働者の確保、農家の高齢化、大規模農場と小規模農場の二極化の進行、地方農業の振興といった課題が挙げられており、農業大国であっても日本と同じような問題を抱えている。日本でもAI(人工知能)やIoT(注)の活用など、スマート農業を推進し、農業を省力的かつ効率的に行い、生産性を向上させるさまざまな取り組みが行われている。イノベーション推進の注意点として、消費者に不安を抱かせないような教育や丁寧なコミュニケーションの必要性が挙げられており、これはわが国の場合にも当てはまると考えられる。消費者とのコミュニケーションを図る際には、すべての消費者に、イノベーションの技術的側面だけでなく、これを必要とする背景を説明すべきである。さらに、これをきっかけとし、改めて農業の重要性について考えてもらいたいと思う次第である。

(注) IoT;モノのインターネット。さまざまなモノがインターネットに接続され、情報交換することにより相互に制御する仕組み。

(注) IoT;モノのインターネット。さまざまなモノがインターネットに接続され、情報交換することにより相互に制御する仕組み。

(鈴木 浩幸(JETROニューヨーク))