ホーム > 畜産 > 畜産の情報 > 牛肉市場、新型コロナウイルス感染症に伴う異例の混乱から回復

海外の需給動向【牛肉/米国】 畜産の情報 2020年8月号

牛肉市場、新型コロナウイルス感染症に伴う異例の混乱から回復

2020年4月の牛肉輸出量、4カ月ぶりに減少に転ずる

米国農務省経済調査局(USDA/ERS)によると、2020年4月の牛肉輸出量は前年同月比3.4%減の10万6679トンと前年をやや下回り、4カ月ぶりに減少に転ずることとなった(表1)。これは、4月中旬以降、新型コロナウイルス感染症(COVID‐19)の拡大に伴い、牛肉処理場の操業停止が相次ぎ、と畜頭数が減少したことが原因と考えられる。

ただし、2020年1〜4月の累計では前年同期比6.9%増の45万5606トンとなり、過去2番目の高水準であった2019年を上回るペースで推移している。

4月の輸出量を主要輸出先別に見ると、首位の日本向けは前年同月比43.2%増の3万9925トンと大幅に増加した。この要因として、USDAは、日米貿易協定に伴い関税率が(さらに一段階)引き下げられる新年度を迎えたことを挙げている。

第3位のカナダ向けも同45.8%増の1万3138トンと大幅に増加し、絶対量は多くないものの、中国向けも1908トンと前年同月比で約2倍の数量となった。米国食肉輸出連合会(USMEF)および現地報道によると、カナダ向けについては、カナダ国内においてCOVID‐19の拡大によりと畜頭数が急激に減少したことを要因として挙げている。中国向けについては、従業員の感染などにより米国の食肉処理場の稼働率が低下する中、他国と比べて複雑な食肉加工スペックを要求しない中国市場の優位性が高まった結果としている。

一方、第2位の韓国向けは同14.1%減の2万3386トンとかなり大きく減少し、第6位のメキシコ向けも同61.7%減の6527トンと大幅に減少した。韓国向けについては、過去最高となった昨年の反動が大きいと思われるが、USMEFは、韓国では5月に外出制限などが緩和され、牛肉需要が増加していることから、減少は一時的なものとなるとの見通しを示している。メキシコ向けについては、USDAは、(COVID‐19の影響により)メキシコの経済状況が悪化し、メキシコペソ安になったことで、米国産牛肉が相対的に高価になったことを減少要因として挙げている。

なお、USMEFは、「米国の食肉産業が直面した困難を考慮すれば、4月の輸出量は想定よりも悪くなかった。と畜や加工処理、輸送に遅れが生じ、メキシコなど中南米市場では外出制限や為替低迷により、米国産牛肉への需要が低迷した。しかし、こうした逆風にも関わらず、米国産牛肉に対する世界的な需要は堅調であった。5月もCOVID‐19の影響を受ける可能性が高いが、米国の食肉生産は回復しており、2020年下半期の輸出は好調に推移するであろう」との見解を表明している。

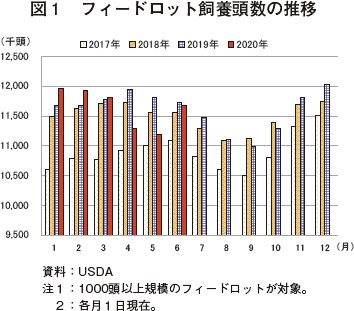

6月のフィードロット飼養頭数、昨年並みに回復も状況は異なる

米国農務省全国農業統計局(USDA/NASS)が2020年6月19日に公表した「Cattle on Feed」によると、5月のフィードロット導入頭数は前年同月比1.3%減の203万7000頭と前年同月をわずかに下回る水準まで回復した。一方、出荷頭数の減少には歯止めが掛からず、同27.5%減の150万頭と前年同月を大幅に下回り、5月の同頭数としては現行の形式で調査が開始された1996年以降で最も少ない頭数となった。

この結果、2020年6月1日現在のフィードロット飼養頭数は前年並みの1167万1000頭となり、過去最高を記録した昨年に迫る水準となった(図1)。

と畜頭数は、3月はフィードロット出荷頭数も多く、COVID‐19の拡大に伴う小売特需があったことなどから堅調だったものの、4月は食肉処理場の操業停止が相次ぎ、と畜処理能力が低下した影響により減少していた。5月中旬以降、食肉処理場が相次いで稼働を再開し、と畜頭数も回復の軌道に乗っているとの予想がなされていたものの、月単位で見ると月前半分の減少を補い切れない結果となった。

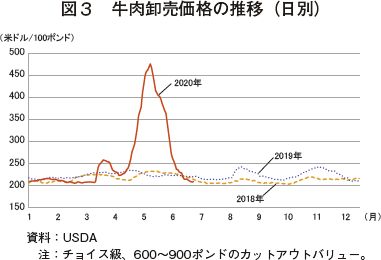

牛肉卸売価格は例年の水準まで下落

COVID‐19の拡大以降、異例の乱高下を見せ、混乱の様相を呈していた牛肉卸売価格(カットアウトバリュー(注1))が落ち着きを取り戻し、例年の水準まで下落している。

米国農務省農業マーケティング局(USDA/AMS)が毎日公表する「National Daily Boxed Beef Cutout and Boxed Beef Cuts」によると、カットアウトバリューは3月中旬以降乱高下し、4月に入ると急騰に転じた。4月9日以降連日上昇を続け、5月12日には100ポンド当たり475.39米ドル(1キログラム当たり1142円:1米ドル=109円)という異例の高騰を見せた。その後は一転して大幅な下落に転じ、6月29日時点で同208.36米ドル(同501円)となっている(図3)。

既報(『畜産の情報』6月号、7月号)の通り、カットアウトバリューは、3月中旬以降全米各地で実施された都市封鎖や外出制限の実施に係る小売特需により流通在庫が激減し、その補充買いで急騰を見せた。その後、レストランの一斉休業などに伴い需要が減少したため一時的に下落したものの、4月中旬以降、主要な牛肉処理場の操業停止などにより需給バランスが崩れ、新たな操業停止報道も相次いだことから異例の上昇となった。

5月に入っても、前述の通り、と畜頭数が大幅に減少する中、夏場の需要期も控えた小売チェーンや外食産業が限られた牛肉を競り合う状況に陥ったため、カットアウトバリューの高騰は続いた。

しかし5月中旬以降、保健福祉省の疾病対策予防センター(CDC)と労働省の労働安全衛生庁(OSHA)が示したガイドラインの順守を命じた国防生産法に基づく大統領令に従い、安全性を担保しつつ、食肉処理場が相次いで稼働を再開し(注2)、と畜頭数、牛肉生産量は回復軌道に乗った。そして、全米各地で経済活動が緩やかに再開され、需要面での混乱も峠を越すこととなった。

6月に入ると、牛肉供給量が回復する中、USDAのパーデュー農務長官がプレスリリースを発し、6月9日朝の時点で、牛、豚、ブロイラーの処理能力はすべて前年同時期の95%以上に達しているとの情報が市場に共有された(注3)。さらに、「予想よりも早期に回復の兆し」などの報道が相次ぎ、心理的側面の後押しもあり、カットアウトバリューは例年並みの水準にまで下落したものと思われる。

なお、前述の通り、フィードロットには出荷適齢期を迎えた肥育牛が滞留しており、出荷の遅れに伴い1頭当たりの枝肉重量も増加していることから、2020年下半期の牛肉生産量は前年を上回るという予測が報道されており、今後の動向を注視する必要がある。

(注1) カットアウトバリューとは、各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

(注2) 海外情報「食肉・食鳥処理場の操業維持に関する大統領令に基づき、米農務省が対応を講じる(米国)」(https://www.alic.go.jp/chosa-c/joho01_002695.html)を参照されたい。

(注3) 海外情報「食肉・食鳥処理場の処理能力、前年同時期の95%超まで回復(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002727.html、92ページ)を参照されたい。

米国農務省経済調査局(USDA/ERS)によると、2020年4月の牛肉輸出量は前年同月比3.4%減の10万6679トンと前年をやや下回り、4カ月ぶりに減少に転ずることとなった(表1)。これは、4月中旬以降、新型コロナウイルス感染症(COVID‐19)の拡大に伴い、牛肉処理場の操業停止が相次ぎ、と畜頭数が減少したことが原因と考えられる。

ただし、2020年1〜4月の累計では前年同期比6.9%増の45万5606トンとなり、過去2番目の高水準であった2019年を上回るペースで推移している。

4月の輸出量を主要輸出先別に見ると、首位の日本向けは前年同月比43.2%増の3万9925トンと大幅に増加した。この要因として、USDAは、日米貿易協定に伴い関税率が(さらに一段階)引き下げられる新年度を迎えたことを挙げている。

第3位のカナダ向けも同45.8%増の1万3138トンと大幅に増加し、絶対量は多くないものの、中国向けも1908トンと前年同月比で約2倍の数量となった。米国食肉輸出連合会(USMEF)および現地報道によると、カナダ向けについては、カナダ国内においてCOVID‐19の拡大によりと畜頭数が急激に減少したことを要因として挙げている。中国向けについては、従業員の感染などにより米国の食肉処理場の稼働率が低下する中、他国と比べて複雑な食肉加工スペックを要求しない中国市場の優位性が高まった結果としている。

一方、第2位の韓国向けは同14.1%減の2万3386トンとかなり大きく減少し、第6位のメキシコ向けも同61.7%減の6527トンと大幅に減少した。韓国向けについては、過去最高となった昨年の反動が大きいと思われるが、USMEFは、韓国では5月に外出制限などが緩和され、牛肉需要が増加していることから、減少は一時的なものとなるとの見通しを示している。メキシコ向けについては、USDAは、(COVID‐19の影響により)メキシコの経済状況が悪化し、メキシコペソ安になったことで、米国産牛肉が相対的に高価になったことを減少要因として挙げている。

なお、USMEFは、「米国の食肉産業が直面した困難を考慮すれば、4月の輸出量は想定よりも悪くなかった。と畜や加工処理、輸送に遅れが生じ、メキシコなど中南米市場では外出制限や為替低迷により、米国産牛肉への需要が低迷した。しかし、こうした逆風にも関わらず、米国産牛肉に対する世界的な需要は堅調であった。5月もCOVID‐19の影響を受ける可能性が高いが、米国の食肉生産は回復しており、2020年下半期の輸出は好調に推移するであろう」との見解を表明している。

6月のフィードロット飼養頭数、昨年並みに回復も状況は異なる

米国農務省全国農業統計局(USDA/NASS)が2020年6月19日に公表した「Cattle on Feed」によると、5月のフィードロット導入頭数は前年同月比1.3%減の203万7000頭と前年同月をわずかに下回る水準まで回復した。一方、出荷頭数の減少には歯止めが掛からず、同27.5%減の150万頭と前年同月を大幅に下回り、5月の同頭数としては現行の形式で調査が開始された1996年以降で最も少ない頭数となった。

この結果、2020年6月1日現在のフィードロット飼養頭数は前年並みの1167万1000頭となり、過去最高を記録した昨年に迫る水準となった(図1)。

フィードロット飼養頭数は、堅調な肥育牛価格を背景にフィードロットの収益性が良好であったため、2018年以降記録的水準で推移していた。しかし、COVID‐19の拡大に伴う牛肉市場の混乱や、肥育牛価格が低迷したことなどによりフィードロット導入頭数が減少した結果、4〜5月の飼養頭数は6カ月ぶりに対前年で減少に転じた。

6月も飼養頭数の減少傾向は継続しているが、COVID‐19による食肉処理場の操業停止およびと畜能力が減少したことによる出荷の遅れにより、通常は計画的に行われているフィードロット経営が混乱し、出荷適齢期を迎えている肥育牛がフィードロット内に滞留している状況にある。こういったフィードロットの状況が例年とは異なる点に留意する必要がある。

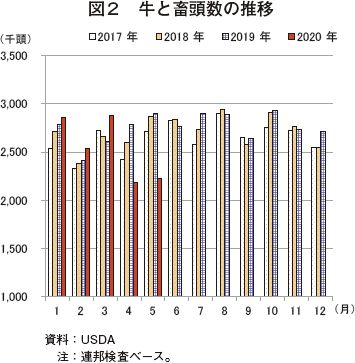

5月の牛と畜頭数、4月に引き続き大幅に減少

USDA/NASSが2020年6月25日に公表した「Livestock Slaughter」によると、5月の牛と畜頭数(連邦検査ベース)は前年同月比23.4%減の222万3000頭と、2カ月連続して大幅に減少した(図2)。

6月も飼養頭数の減少傾向は継続しているが、COVID‐19による食肉処理場の操業停止およびと畜能力が減少したことによる出荷の遅れにより、通常は計画的に行われているフィードロット経営が混乱し、出荷適齢期を迎えている肥育牛がフィードロット内に滞留している状況にある。こういったフィードロットの状況が例年とは異なる点に留意する必要がある。

5月の牛と畜頭数、4月に引き続き大幅に減少

USDA/NASSが2020年6月25日に公表した「Livestock Slaughter」によると、5月の牛と畜頭数(連邦検査ベース)は前年同月比23.4%減の222万3000頭と、2カ月連続して大幅に減少した(図2)。

と畜頭数は、3月はフィードロット出荷頭数も多く、COVID‐19の拡大に伴う小売特需があったことなどから堅調だったものの、4月は食肉処理場の操業停止が相次ぎ、と畜処理能力が低下した影響により減少していた。5月中旬以降、食肉処理場が相次いで稼働を再開し、と畜頭数も回復の軌道に乗っているとの予想がなされていたものの、月単位で見ると月前半分の減少を補い切れない結果となった。

牛肉卸売価格は例年の水準まで下落

COVID‐19の拡大以降、異例の乱高下を見せ、混乱の様相を呈していた牛肉卸売価格(カットアウトバリュー(注1))が落ち着きを取り戻し、例年の水準まで下落している。

米国農務省農業マーケティング局(USDA/AMS)が毎日公表する「National Daily Boxed Beef Cutout and Boxed Beef Cuts」によると、カットアウトバリューは3月中旬以降乱高下し、4月に入ると急騰に転じた。4月9日以降連日上昇を続け、5月12日には100ポンド当たり475.39米ドル(1キログラム当たり1142円:1米ドル=109円)という異例の高騰を見せた。その後は一転して大幅な下落に転じ、6月29日時点で同208.36米ドル(同501円)となっている(図3)。

既報(『畜産の情報』6月号、7月号)の通り、カットアウトバリューは、3月中旬以降全米各地で実施された都市封鎖や外出制限の実施に係る小売特需により流通在庫が激減し、その補充買いで急騰を見せた。その後、レストランの一斉休業などに伴い需要が減少したため一時的に下落したものの、4月中旬以降、主要な牛肉処理場の操業停止などにより需給バランスが崩れ、新たな操業停止報道も相次いだことから異例の上昇となった。

5月に入っても、前述の通り、と畜頭数が大幅に減少する中、夏場の需要期も控えた小売チェーンや外食産業が限られた牛肉を競り合う状況に陥ったため、カットアウトバリューの高騰は続いた。

しかし5月中旬以降、保健福祉省の疾病対策予防センター(CDC)と労働省の労働安全衛生庁(OSHA)が示したガイドラインの順守を命じた国防生産法に基づく大統領令に従い、安全性を担保しつつ、食肉処理場が相次いで稼働を再開し(注2)、と畜頭数、牛肉生産量は回復軌道に乗った。そして、全米各地で経済活動が緩やかに再開され、需要面での混乱も峠を越すこととなった。

6月に入ると、牛肉供給量が回復する中、USDAのパーデュー農務長官がプレスリリースを発し、6月9日朝の時点で、牛、豚、ブロイラーの処理能力はすべて前年同時期の95%以上に達しているとの情報が市場に共有された(注3)。さらに、「予想よりも早期に回復の兆し」などの報道が相次ぎ、心理的側面の後押しもあり、カットアウトバリューは例年並みの水準にまで下落したものと思われる。

なお、前述の通り、フィードロットには出荷適齢期を迎えた肥育牛が滞留しており、出荷の遅れに伴い1頭当たりの枝肉重量も増加していることから、2020年下半期の牛肉生産量は前年を上回るという予測が報道されており、今後の動向を注視する必要がある。

(注1) カットアウトバリューとは、各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

(注2) 海外情報「食肉・食鳥処理場の操業維持に関する大統領令に基づき、米農務省が対応を講じる(米国)」(https://www.alic.go.jp/chosa-c/joho01_002695.html)を参照されたい。

(注3) 海外情報「食肉・食鳥処理場の処理能力、前年同時期の95%超まで回復(米国)」

(https://www.alic.go.jp/chosa-c/joho01_002727.html、92ページ)を参照されたい。

(調査情報部 藤原 琢也)