ホーム > 畜産 > 畜産の情報 > 各国における乳製品代替食品の消費動向

海外情報 畜産の情報 2021年7月号

各国における乳製品代替食品の消費動向

調査情報部 河村 侑紀

【要約】

世界各国で持続可能性や健康問題、アニマルウェルフェアなどに対する消費者の関心が高まる中、より注目されるようになった植物由来の乳製品代替食品の動向について各国の消費者へアンケート調査を実施した。この結果によれば、植物由来の乳製品代替食品は、国により程度は異なるものの、ミレニアル世代や高所得者層、都市部などを中心に関心が高まっている。

1 はじめに

世界各国での消費者ニーズが多様化する昨今、畜産や食品業界では、持続可能性や健康問題、アニマルウェルフェアなどへの配慮が求められるようになっている。このような状況下において、大豆などを原料とした植物由来の代替食品に対する消費者の関心は年々高まっている。

そこで当機構では、前号で報告した食肉代替食品の消費動向(注1)に続き、植物由来の乳製品代替食品について、全世界から地理的・文化的バランスなどを総合的に考慮して選定した8カ国の一般消費者を対象にインターネットアンケート調査を実施した。本稿では、その結果の概要を報告する。なお、本稿での乳製品代替食品は、特に断りのない限り植物由来のものとする。

(注1) 『畜産の情報』2021年6月号「各国における食肉代替食品の消費動向」(https://www.alic.go.jp/joho-c/joho05_001675.html)

2 調査概要

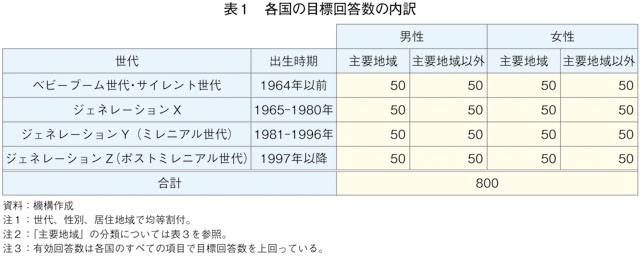

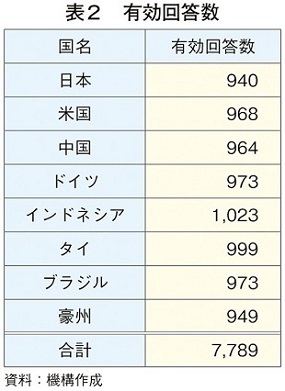

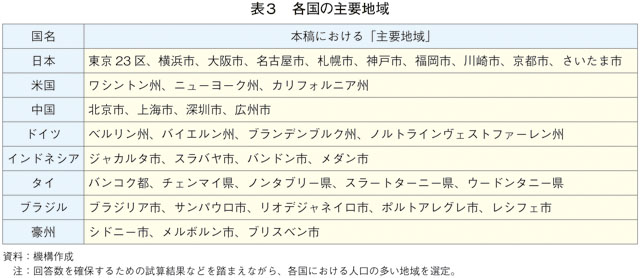

(1) 調査対象:8カ国(日本、米国、中国、ドイツ、インドネシア、タイ、ブラジル、豪州)の消費者。男女別×世代別×居住地域別に回収(表1)。有効回答数は合計7789件(表2)。居住地域における本調査で定めた各国の主要地域は表3を参照。

(2) 調査期間:令和3年1〜3月

(3) 調査手法:インターネットアンケート

(4) 調査内容:

(ア)植物由来の食肉代替食品(既報)

(イ)植物由来の乳製品代替食品(本稿で報告)

(ウ)日本産畜産物(次号以降で報告予定)

(2) 調査期間:令和3年1〜3月

(3) 調査手法:インターネットアンケート

(4) 調査内容:

(ア)植物由来の食肉代替食品(既報)

(イ)植物由来の乳製品代替食品(本稿で報告)

(ウ)日本産畜産物(次号以降で報告予定)

3 回答者の属性

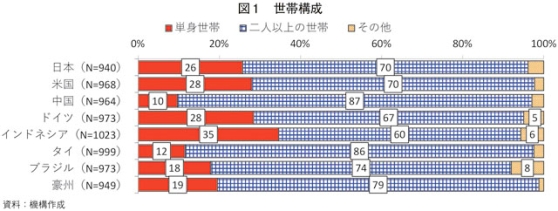

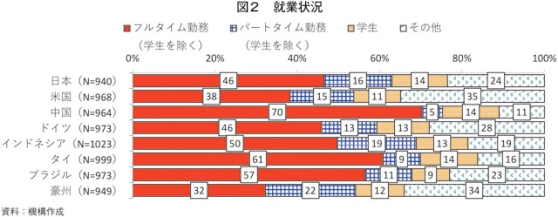

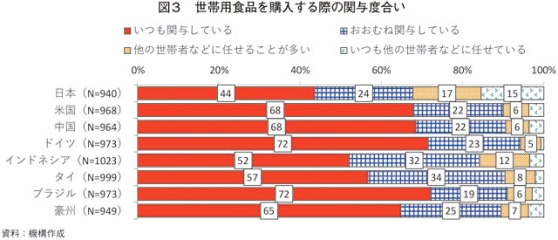

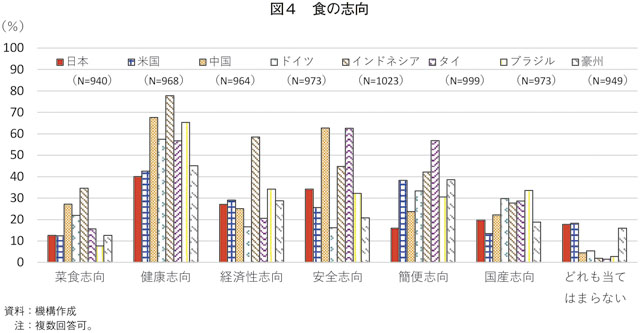

各国の回答者の世帯構成、就業状況、世帯用食品を購入する際の関与度合い、直近の世帯全体の年収(月収)、食の志向性は以下の通り(図1〜4、表4)。

(注2) 回答者は、男女別、世代別、居住地域別で均等に割付していること、インターネットを利用できる環境下で生活していることなどに留意が必要(以下同じ)。

(注3) 図表中のNは有効回答数(以下同じ)。

(注2) 回答者は、男女別、世代別、居住地域別で均等に割付していること、インターネットを利用できる環境下で生活していることなどに留意が必要(以下同じ)。

(注3) 図表中のNは有効回答数(以下同じ)。

4 牛乳・乳製品の消費状況

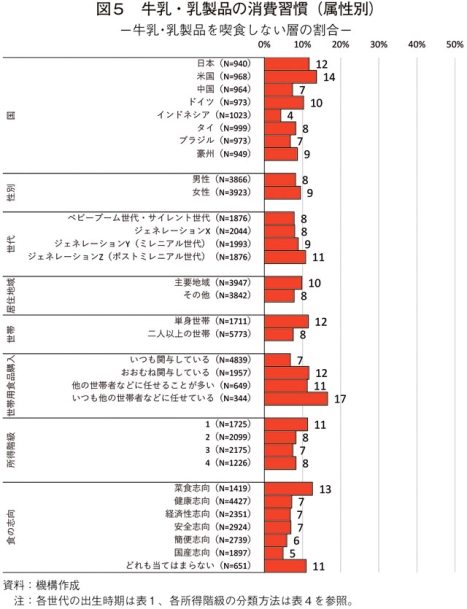

各国の牛乳・乳製品の消費習慣(牛乳・乳製品を喫食するかどうか)を見ると、牛乳・乳製品を喫食しない層(牛乳・乳製品を「全く喫食しない」と回答した人)の割合は米国が14%と最も高く、次いで日本が12%、ドイツが10%となった(図5)。一方、最も低いのはインドネシアで4%となった。また、多くの国で若年層や主要地域、単身世帯、菜食志向の人に牛乳・乳製品を喫食しない層の割合が高い傾向があった。さらに、世帯用食品の購入をいつも他の世帯者などに任せている(ほとんど関与していない)人や食の志向で「どれも当てはまらない」と回答した人など、食へのこだわりが少ないとみられる層でも牛乳・乳製品を喫食しない割合が比較的高い傾向があった(喫食しない理由は図9を参照)。

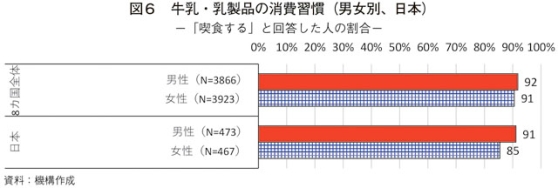

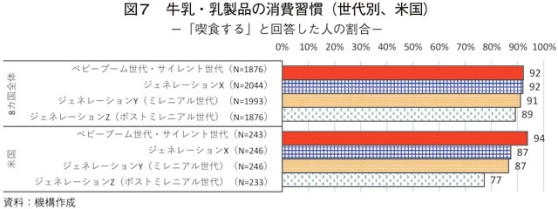

男女別で見ると、牛乳・乳製品を喫食する層(喫食頻度を問わない。以下同じ)の割合は、多くの国で男女間に大きな差はなかったものの、日本では男性が女性を6ポイント上回った(図6)。また、世代別に見ると、牛乳・乳製品を喫食する層の割合は高年層が若年層を上回る傾向にある国が多く、特に米国はその傾向が顕著となった(図7)。

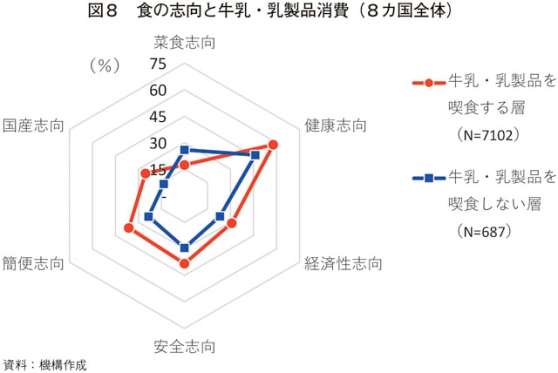

牛乳・乳製品を喫食する層と喫食しない層とで食の志向の違いを見ると、菜食志向以外の項目では、多くの国で牛乳・乳製品を喫食する層の割合が喫食しない層を上回った(図8)。

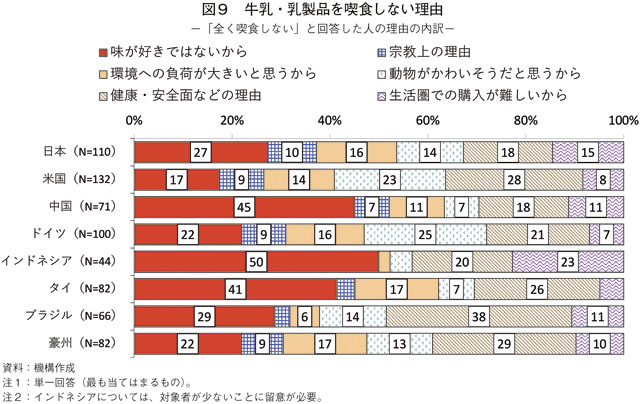

牛乳・乳製品を喫食しない理由を見ると、多くの国で「味が好きではないから」「健康・安全面などの理由」の割合が高かった(図9)。また「環境への負荷が大きいと思うから」に注目すると、多くの国で1〜2割となった一方、インドネシアは2%と最も低かった。続いて「動物がかわいそうだと思うから」に注目すると、ドイツや米国の割合が2割超と高かった一方、インドネシアは5%と最も低かった。「健康・安全面などの理由」を見ると、ブラジルが38%と最も高かった一方、日本、中国は18%と最も低かった。

男女別で見ると、牛乳・乳製品を喫食する層(喫食頻度を問わない。以下同じ)の割合は、多くの国で男女間に大きな差はなかったものの、日本では男性が女性を6ポイント上回った(図6)。また、世代別に見ると、牛乳・乳製品を喫食する層の割合は高年層が若年層を上回る傾向にある国が多く、特に米国はその傾向が顕著となった(図7)。

牛乳・乳製品を喫食する層と喫食しない層とで食の志向の違いを見ると、菜食志向以外の項目では、多くの国で牛乳・乳製品を喫食する層の割合が喫食しない層を上回った(図8)。

牛乳・乳製品を喫食しない理由を見ると、多くの国で「味が好きではないから」「健康・安全面などの理由」の割合が高かった(図9)。また「環境への負荷が大きいと思うから」に注目すると、多くの国で1〜2割となった一方、インドネシアは2%と最も低かった。続いて「動物がかわいそうだと思うから」に注目すると、ドイツや米国の割合が2割超と高かった一方、インドネシアは5%と最も低かった。「健康・安全面などの理由」を見ると、ブラジルが38%と最も高かった一方、日本、中国は18%と最も低かった。

5 乳製品代替食品の消費状況

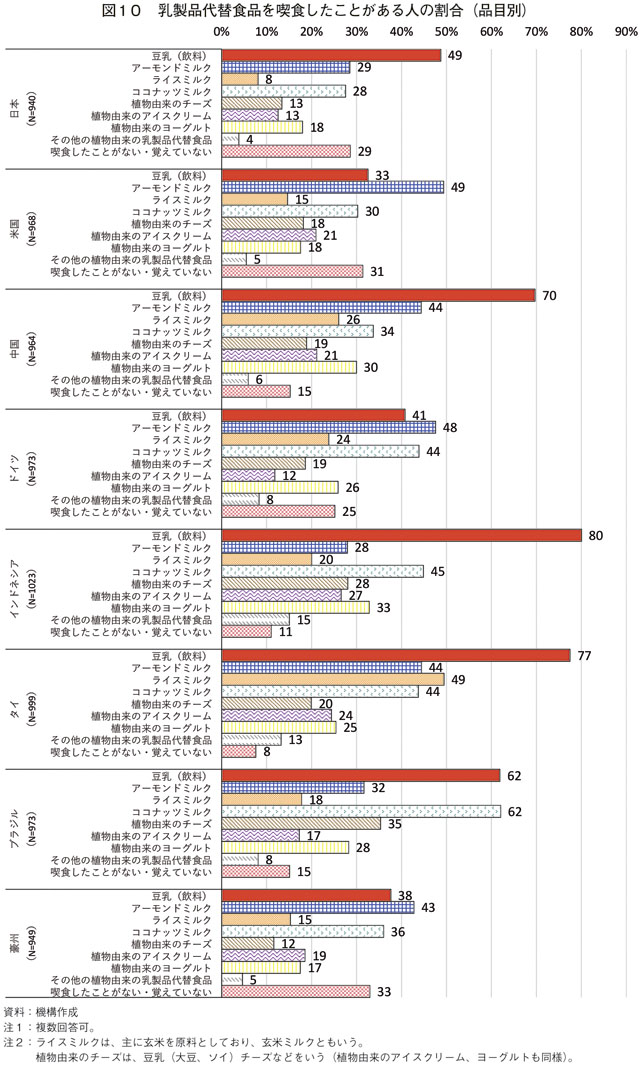

乳製品代替食品を喫食したことがある人の割合を品目別に見ると、豆乳(飲料。以下同じ)は、多くの国で他の品目よりも高い傾向があり、インドネシアが最大の80%、次いでタイが77%、中国が70%となった(図10)。

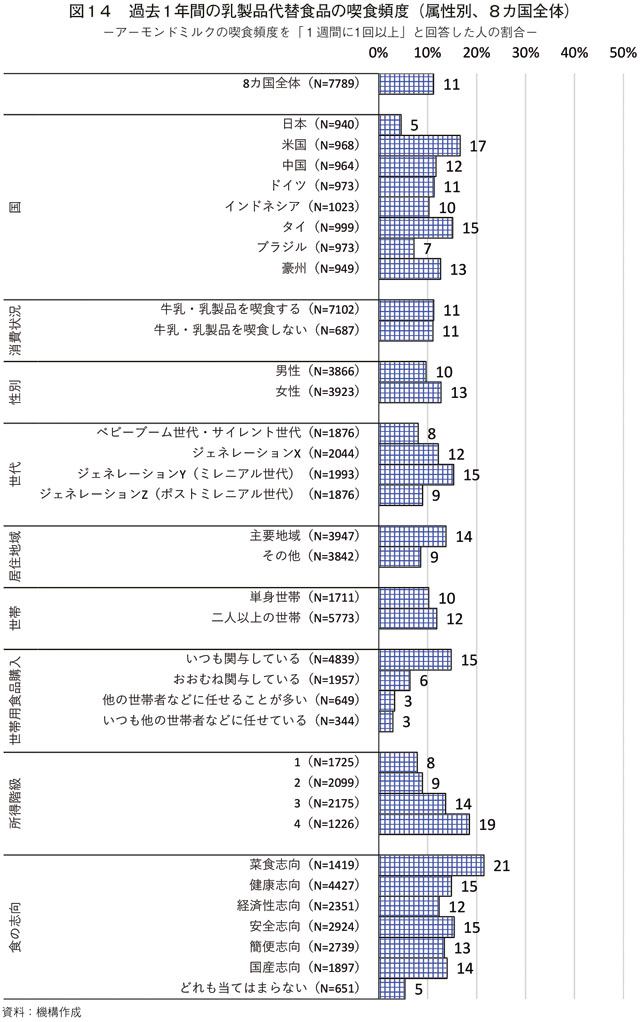

アーモンドミルクは、アーモンドの主要生産国である米国が最大の49%、次いでドイツが48%となった一方、日本、インドネシアは3割を下回った。なお、米国、ドイツ、豪州では、アーモンドミルクが全品目の中でトップとなった。

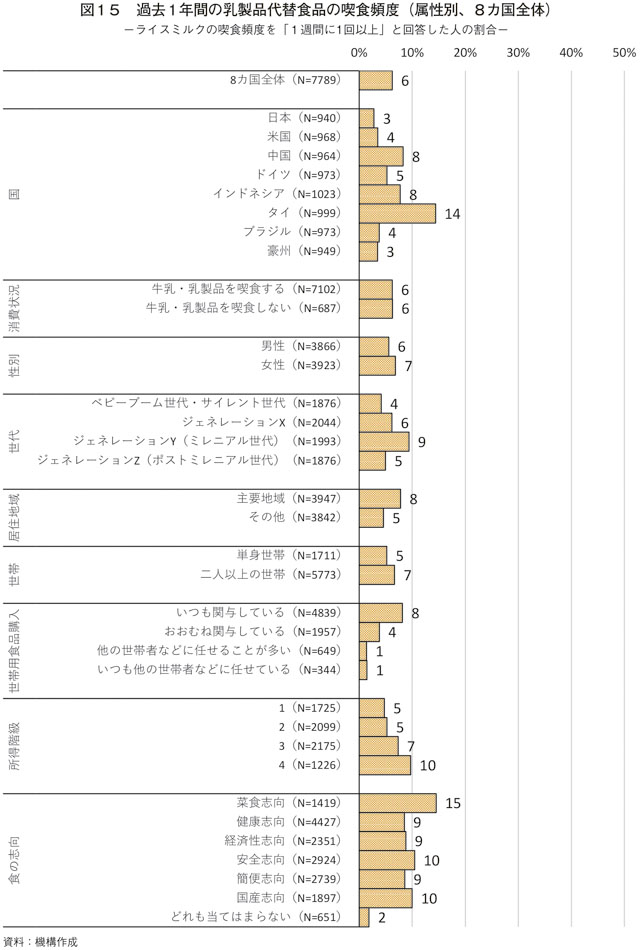

ライスミルクは、多くの国で他品目よりも割合が低い傾向があり、タイが49%と最も高い一方、日本は8%と最も低かった。

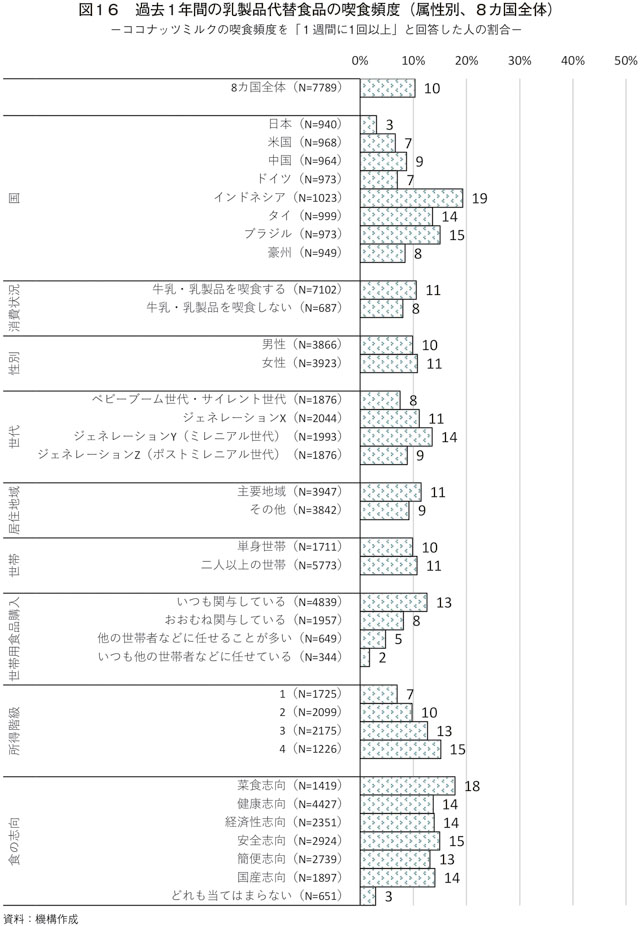

ココナッツミルクは、ココナッツの主要生産国であるインドネシアやブラジルなどを中心に割合が高い傾向があり、ブラジルが最大の62%、次いでインドネシアが45%、ドイツ、タイがそれぞれ44%となった一方、日本は28%と最も低かった。

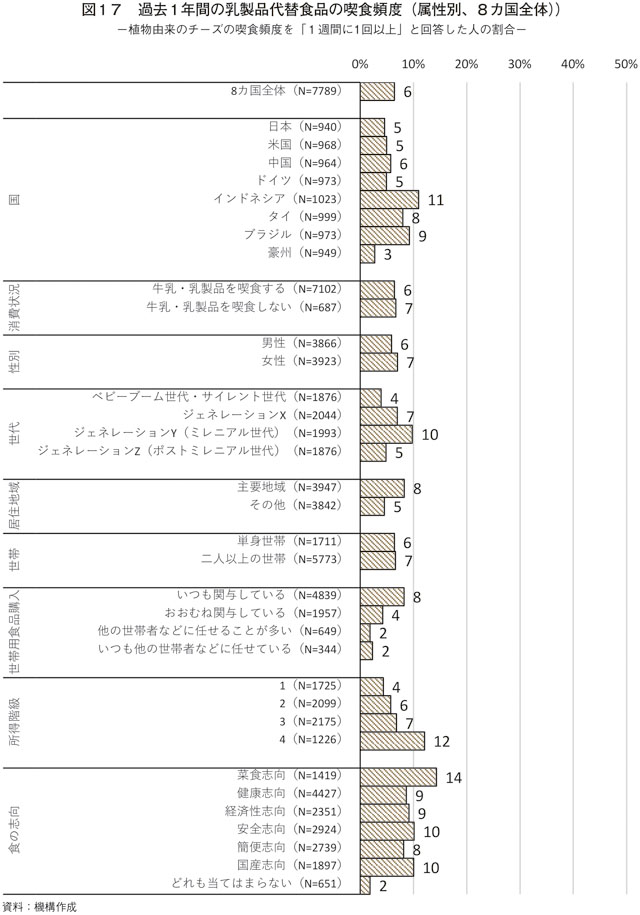

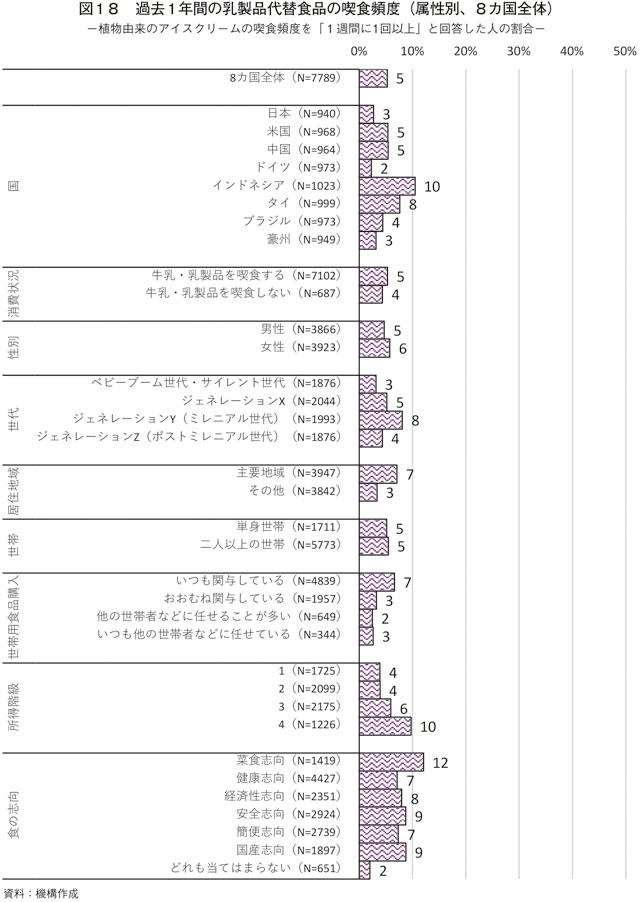

植物由来のチーズ(豆乳チーズなど)は、ブラジルが最大の35%、次いでインドネシアが28%となった。次に、植物由来のアイスクリームは、インドネシアが最大の27%、次いでタイが24%となった。また、植物由来のヨーグルトは、インドネシアが最大の33%、次いで中国が30%となった。

乳製品代替食品を喫食したことがない・覚えていないと回答した層は、豪州が33%と最も高く、次いで米国が31%、日本が29%となった。一方、インドネシア、タイはそれぞれ11%、8%と低いことから、他国と比べて乳製品代替食品が食生活に浸透しているとみられる。

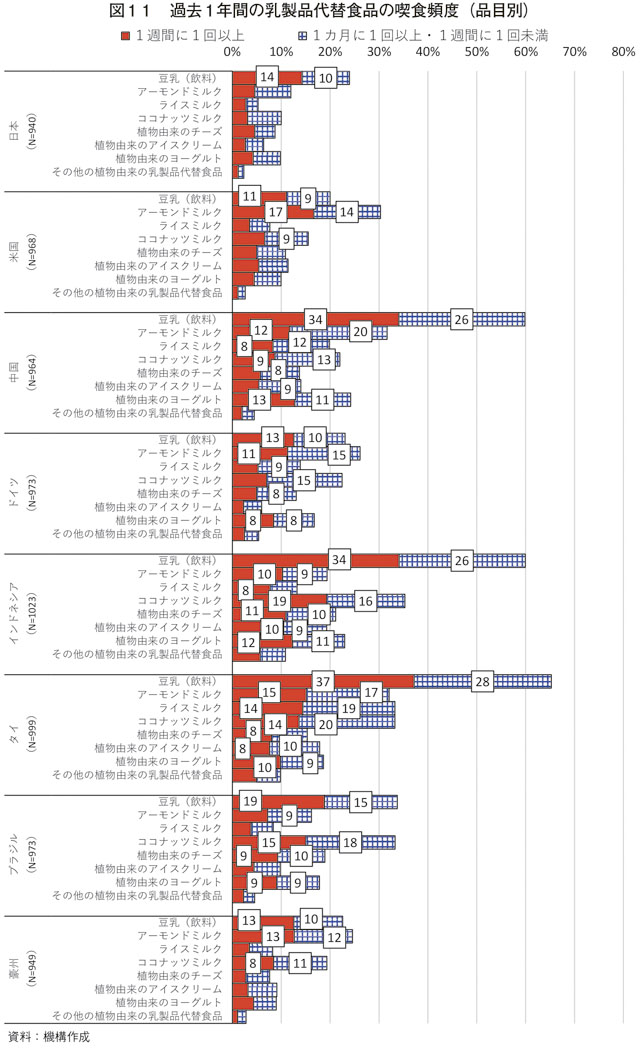

過去1年間の乳製品代替食品の喫食頻度を品目別に見ると、いずれの国も豆乳の喫食頻度がおおむね高い傾向があった(図11)。また、国別では、中国やインドネシア、タイの喫食頻度が全体的に高い一方、日本、米国、豪州では、多くの品目で低い傾向があった。

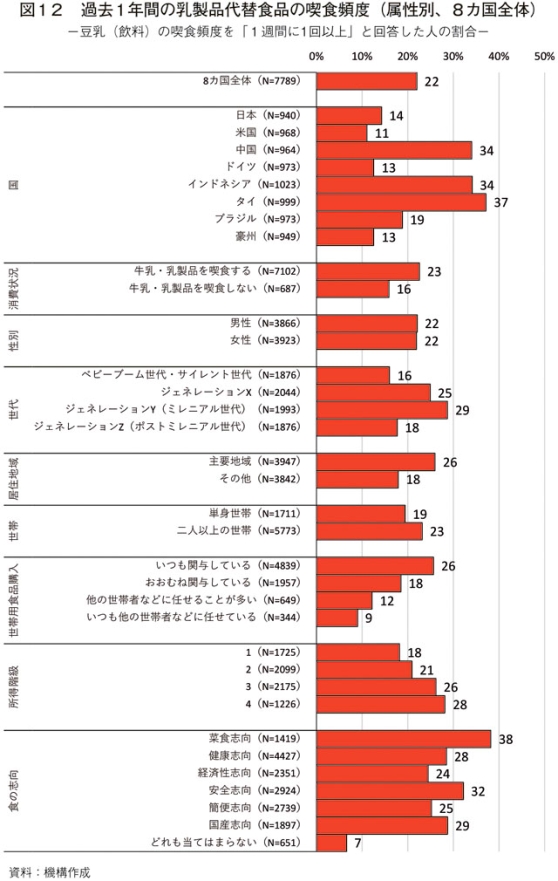

過去1年間の豆乳の喫食頻度を見ると、「1週間に1回以上」と回答した人の割合は、8カ国全体で22%となった(図12)。属性別では、牛乳・乳製品を喫食する層、ミレニアル世代(1981〜1996年生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。また、牛乳・乳製品を喫食する層の割合が23%と比較的高い要因として、完全菜食主義者ではない、準菜食主義者の台頭などがあるとみられる。

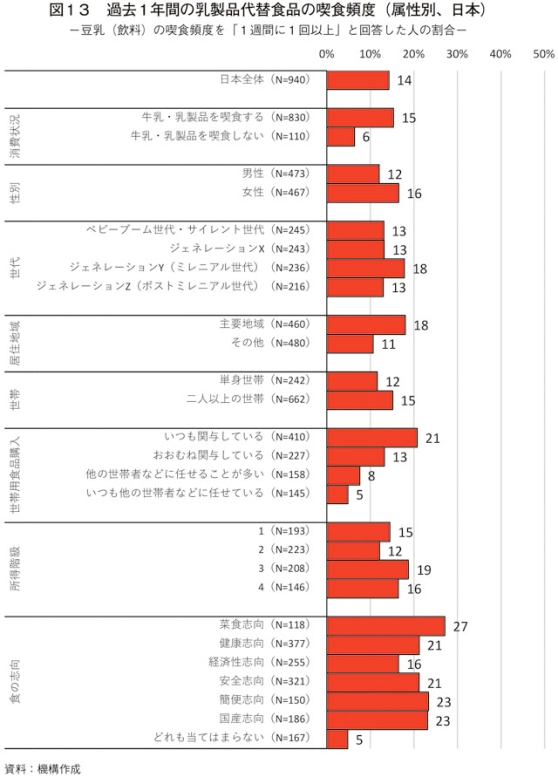

豆乳の消費が他の品目と比べて多い日本を属性別に見ると、全項目で8カ国全体の割合を下回ったものの、属性ごとの傾向はおおむね同様となった(図13)。

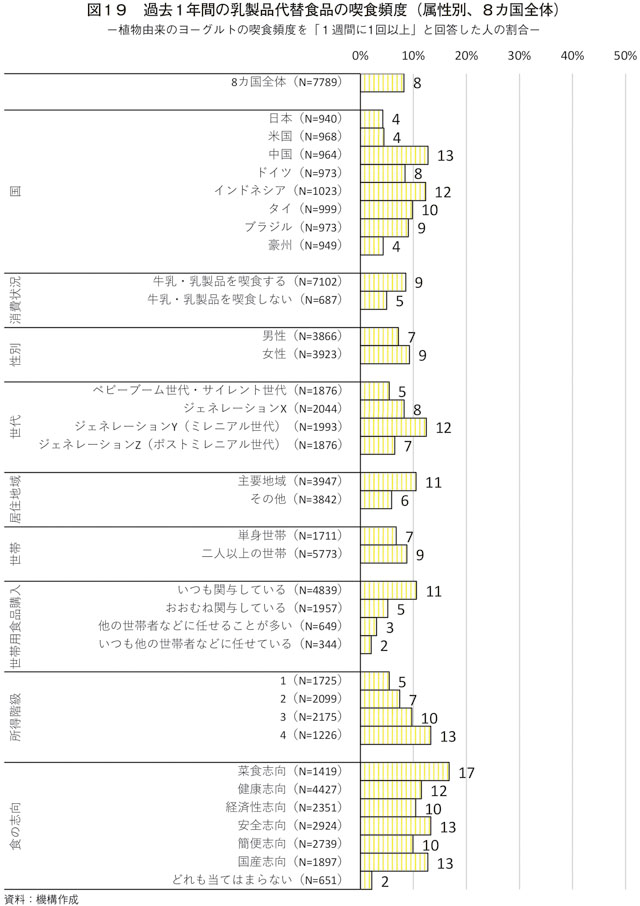

過去1年間の豆乳以外の乳製品代替食品(アーモンドミルク、ライスミルク、ココナッツミルク、植物由来のチーズ、植物由来のアイスクリーム、植物由来のヨーグルト)の喫食頻度を見ると、「1週間に1回以上」と回答した人の割合は、品目別(8カ国全体)で5〜11%となった(図14〜19)。属性別では、いずれの品目も程度は異なるものの、ミレニアル世代(1981〜1996年生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。

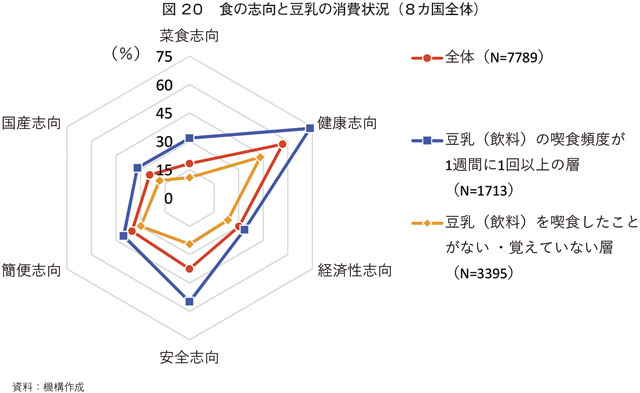

豆乳の喫食頻度が1週間に1回以上の層と喫食したことがない・覚えていない層で食の志向の違いを見ると、8カ国全体では、すべての項目で喫食頻度が1週間に1回以上の層が喫食したことがない・覚えていない層を上回った(図20)。豆乳などの乳製品代替食品の支持層(喫食頻度が高い層)は食へのこだわりが強い傾向があり、特に健康志向や安全志向の割合が高かった。一方、図8によると、牛乳・乳製品を喫食しない層は、菜食志向を除いて食へのこだわりが少ない傾向があることから、乳製品代替食品の支持層とは異なっている。乳製品代替食品の支持層に占める牛乳・乳製品を喫食しない層の割合は限定的であり、牛乳・乳製品の消費に対して否定的な立場ではない消費者や、準菜食主義者など柔軟性のある消費者の割合が高いと考えられる。

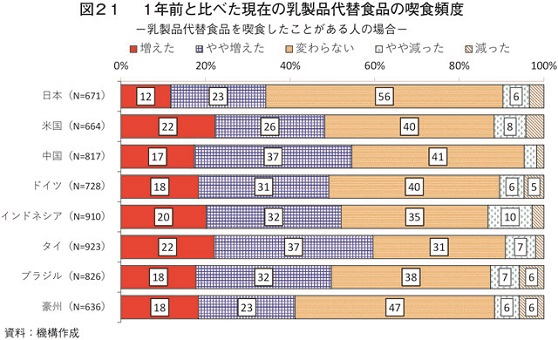

1年前と比べた現在の乳製品代替食品の喫食頻度は、乳製品代替食品を喫食したことがある人を対象とした場合、いずれの国も増えた層(「増えた」「やや増えた」の合計)の割合が減った層(「減った」「やや減った」の合計)を大きく上回ったことから、この1年間に乳製品代替食品の市場は各国で拡大したとみられる(図21)。国別では、タイの増えた層の割合が60%と8カ国の中で最も高く、次いで中国が55%となった。一方、日本の増えた層の割合は34%と最も低く、「変わらない」は56%と最も高かった。

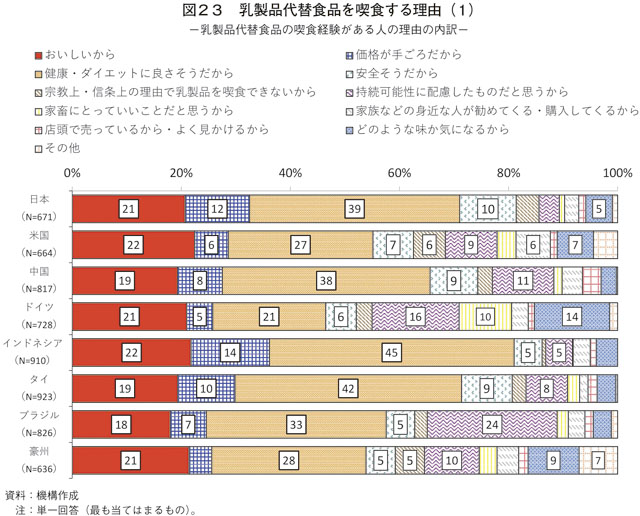

乳製品代替食品を喫食する理由を見ると、乳製品代替食品の喫食経験がある人の場合は、多くの国で「健康・ダイエットに良さそうだから」「おいしいから」の割合が高い傾向があった(図23)。日本については、「安全そうだから」の割合が8カ国の中で最も高くなった一方、「持続可能性に配慮したものだと思うから」は最も低かった。また、「持続可能性に配慮したものだと思うから」は、ブラジル、ドイツの割合が高く、「家畜にとっていいことだと思うから」は、ドイツの割合が最も高かった。

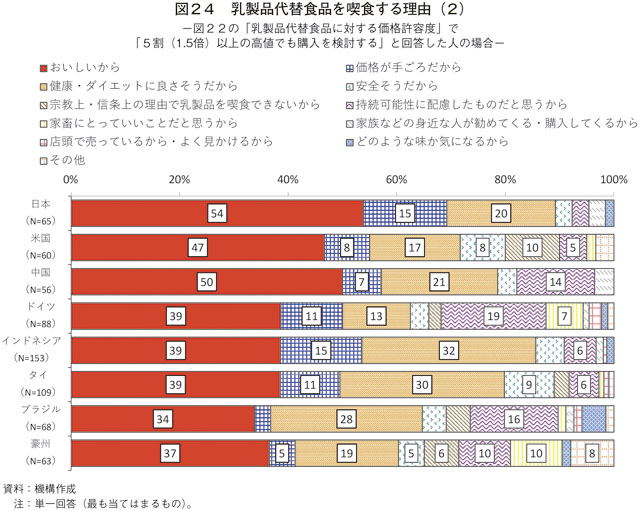

図22の乳製品代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「おいしいから」の割合が最も高く、日本は54%と8カ国の中で最も高くなった(図24)。また、乳製品代替食品の喫食経験がある人の場合と比べ、すべての国で「おいしいから」の割合が増加した一方、「健康・ダイエットに良さそうだから」が減少した。日本を筆頭にすべての国で高値での購入にも積極的な層は、特に味を高く評価している人が多かった。

アーモンドミルクは、アーモンドの主要生産国である米国が最大の49%、次いでドイツが48%となった一方、日本、インドネシアは3割を下回った。なお、米国、ドイツ、豪州では、アーモンドミルクが全品目の中でトップとなった。

ライスミルクは、多くの国で他品目よりも割合が低い傾向があり、タイが49%と最も高い一方、日本は8%と最も低かった。

ココナッツミルクは、ココナッツの主要生産国であるインドネシアやブラジルなどを中心に割合が高い傾向があり、ブラジルが最大の62%、次いでインドネシアが45%、ドイツ、タイがそれぞれ44%となった一方、日本は28%と最も低かった。

植物由来のチーズ(豆乳チーズなど)は、ブラジルが最大の35%、次いでインドネシアが28%となった。次に、植物由来のアイスクリームは、インドネシアが最大の27%、次いでタイが24%となった。また、植物由来のヨーグルトは、インドネシアが最大の33%、次いで中国が30%となった。

乳製品代替食品を喫食したことがない・覚えていないと回答した層は、豪州が33%と最も高く、次いで米国が31%、日本が29%となった。一方、インドネシア、タイはそれぞれ11%、8%と低いことから、他国と比べて乳製品代替食品が食生活に浸透しているとみられる。

過去1年間の乳製品代替食品の喫食頻度を品目別に見ると、いずれの国も豆乳の喫食頻度がおおむね高い傾向があった(図11)。また、国別では、中国やインドネシア、タイの喫食頻度が全体的に高い一方、日本、米国、豪州では、多くの品目で低い傾向があった。

過去1年間の豆乳の喫食頻度を見ると、「1週間に1回以上」と回答した人の割合は、8カ国全体で22%となった(図12)。属性別では、牛乳・乳製品を喫食する層、ミレニアル世代(1981〜1996年生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。また、牛乳・乳製品を喫食する層の割合が23%と比較的高い要因として、完全菜食主義者ではない、準菜食主義者の台頭などがあるとみられる。

豆乳の消費が他の品目と比べて多い日本を属性別に見ると、全項目で8カ国全体の割合を下回ったものの、属性ごとの傾向はおおむね同様となった(図13)。

過去1年間の豆乳以外の乳製品代替食品(アーモンドミルク、ライスミルク、ココナッツミルク、植物由来のチーズ、植物由来のアイスクリーム、植物由来のヨーグルト)の喫食頻度を見ると、「1週間に1回以上」と回答した人の割合は、品目別(8カ国全体)で5〜11%となった(図14〜19)。属性別では、いずれの品目も程度は異なるものの、ミレニアル世代(1981〜1996年生)、主要地域、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。

豆乳の喫食頻度が1週間に1回以上の層と喫食したことがない・覚えていない層で食の志向の違いを見ると、8カ国全体では、すべての項目で喫食頻度が1週間に1回以上の層が喫食したことがない・覚えていない層を上回った(図20)。豆乳などの乳製品代替食品の支持層(喫食頻度が高い層)は食へのこだわりが強い傾向があり、特に健康志向や安全志向の割合が高かった。一方、図8によると、牛乳・乳製品を喫食しない層は、菜食志向を除いて食へのこだわりが少ない傾向があることから、乳製品代替食品の支持層とは異なっている。乳製品代替食品の支持層に占める牛乳・乳製品を喫食しない層の割合は限定的であり、牛乳・乳製品の消費に対して否定的な立場ではない消費者や、準菜食主義者など柔軟性のある消費者の割合が高いと考えられる。

1年前と比べた現在の乳製品代替食品の喫食頻度は、乳製品代替食品を喫食したことがある人を対象とした場合、いずれの国も増えた層(「増えた」「やや増えた」の合計)の割合が減った層(「減った」「やや減った」の合計)を大きく上回ったことから、この1年間に乳製品代替食品の市場は各国で拡大したとみられる(図21)。国別では、タイの増えた層の割合が60%と8カ国の中で最も高く、次いで中国が55%となった。一方、日本の増えた層の割合は34%と最も低く、「変わらない」は56%と最も高かった。

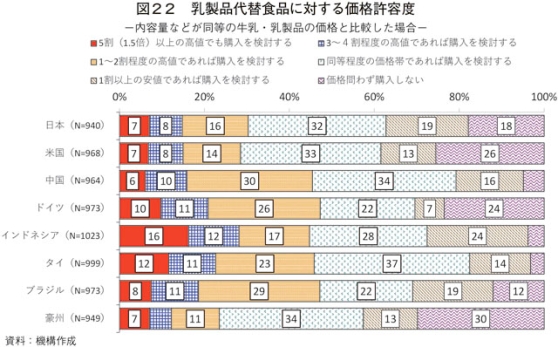

乳製品代替食品に対する価格許容度(内容量などが同等の牛乳・乳製品の価格と比較した場合)は、多くの国で同等程度の価格帯の割合が高く、1〜2割程度の高値、1割以上の安値の層も厚い傾向があった(図22)。なお、豪州、米国、日本は他の国と比べて、高値での購入に消極的な結果となった。

乳製品代替食品を喫食する理由を見ると、乳製品代替食品の喫食経験がある人の場合は、多くの国で「健康・ダイエットに良さそうだから」「おいしいから」の割合が高い傾向があった(図23)。日本については、「安全そうだから」の割合が8カ国の中で最も高くなった一方、「持続可能性に配慮したものだと思うから」は最も低かった。また、「持続可能性に配慮したものだと思うから」は、ブラジル、ドイツの割合が高く、「家畜にとっていいことだと思うから」は、ドイツの割合が最も高かった。

図22の乳製品代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「おいしいから」の割合が最も高く、日本は54%と8カ国の中で最も高くなった(図24)。また、乳製品代替食品の喫食経験がある人の場合と比べ、すべての国で「おいしいから」の割合が増加した一方、「健康・ダイエットに良さそうだから」が減少した。日本を筆頭にすべての国で高値での購入にも積極的な層は、特に味を高く評価している人が多かった。

6 今後の乳製品代替食品の消費

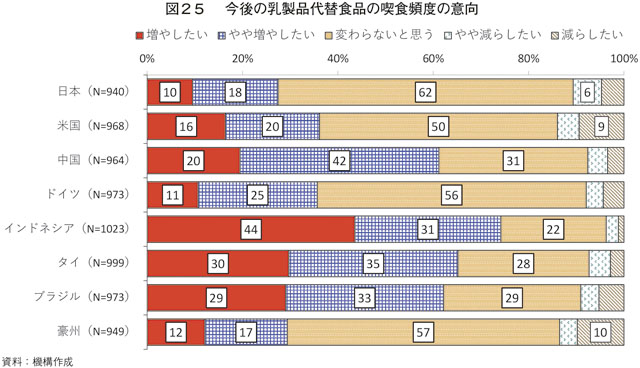

今後の乳製品代替食品の喫食頻度の意向を見ると、日本、米国、ドイツ、豪州では、「変わらないと思う」の割合が半数以上を占めているものの、増やしたい層(「増やしたい」「やや増やしたい」の合計)の割合が、いずれの国でも減らしたい層(「減らしたい」「やや減らしたい」の合計)を大きく上回っている(図25)。国別では、菜食志向、健康志向の割合が8カ国で最も高いインドネシア(図4)が74%とトップとなり、次いでタイ、中国が高かった。一方、健康志向の割合が最も低い日本は、増やしたい層が27%と8カ国の中で最も低いことに加え、「変わらないと思う」が62%と最も高い結果となった。

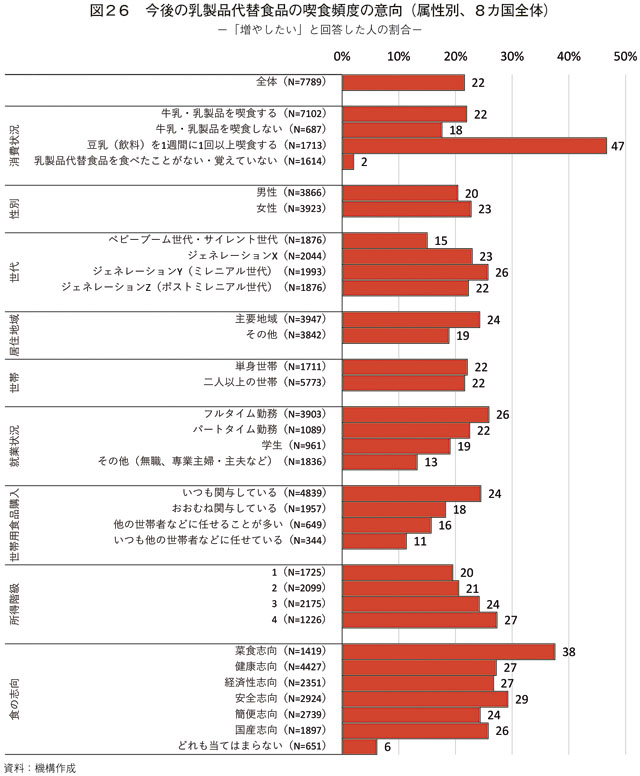

今後の乳製品代替食品の喫食頻度の意向について、増やしたい層の割合は8カ国全体で22%となった(図26)。属性別では、豆乳を1週間に1回以上食べる層、ミレニアル世代(1981〜1996年生)、主要地域、フルタイム勤務者、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。

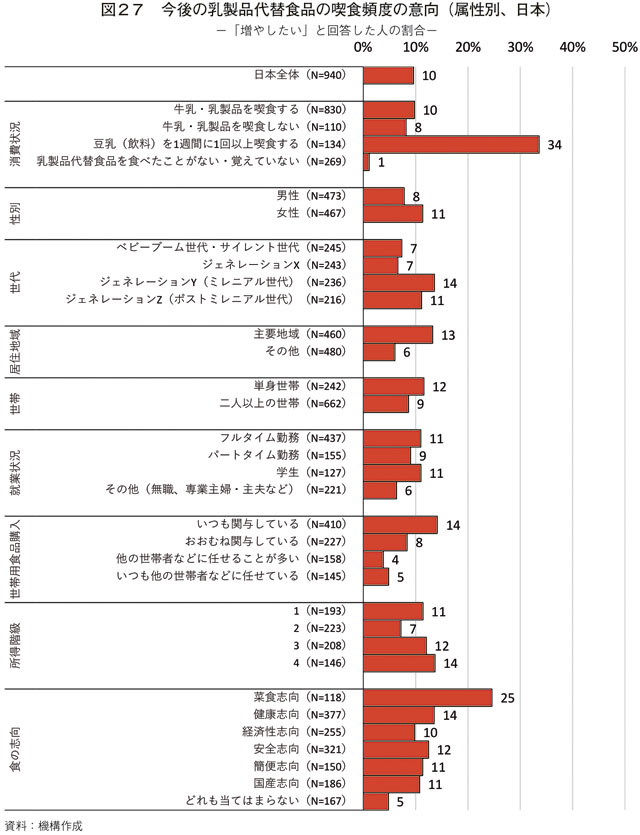

日本を属性別に見ると、全項目で8カ国全体の割合を下回った(図27)。属性ごとの傾向は8カ国全体と近いものの、所得による差は小さかった。

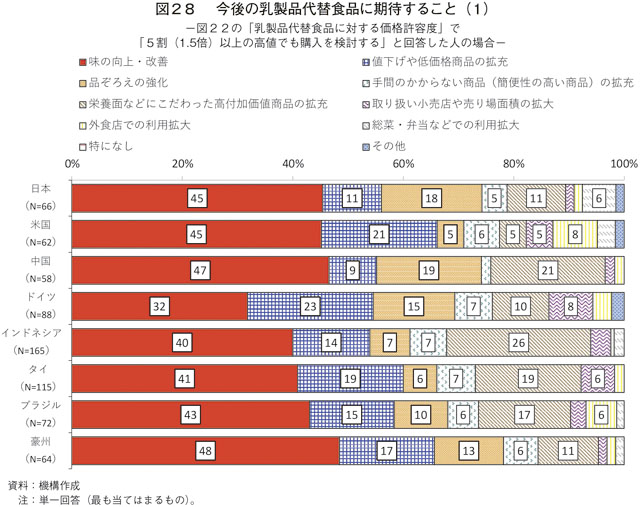

今後の乳製品代替食品に期待することは、図22の乳製品代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「味の向上・改善」の割合が最も高くなり、高値での購入にも積極的な層は、特に味の向上・改善を期待する傾向が見られた(図28)。

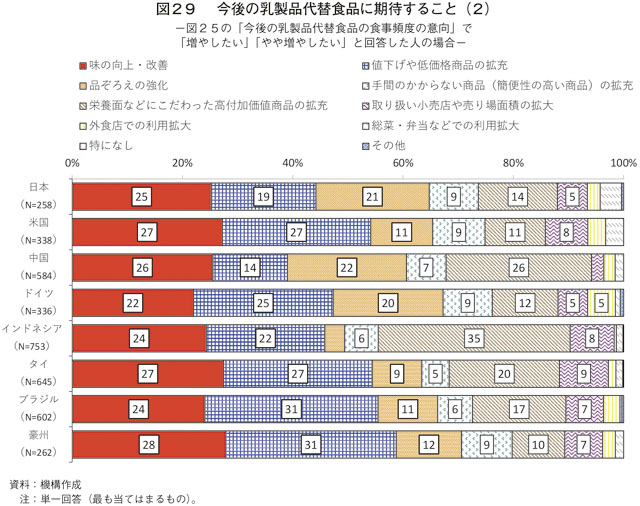

図25の今後の喫食頻度の意向で「増やしたい」または「やや増やしたい」と回答した人の場合は、多くの国で図28(高値での購入にも積極的な層の場合)と比べると、「味の向上・改善」の割合が低く、「値下げや低価格商品の拡充」や「品ぞろえの強化」、「栄養面などにこだわった高付加価値商品の拡充」の割合が高い傾向があった(図29)。国別で見ると、健康志向の割合が高いインドネシアや中国では、「栄養面などにこだわった高付加価値商品の拡充」に期待する人が多かった。

今後の乳製品代替食品の喫食頻度の意向について、増やしたい層の割合は8カ国全体で22%となった(図26)。属性別では、豆乳を1週間に1回以上食べる層、ミレニアル世代(1981〜1996年生)、主要地域、フルタイム勤務者、高所得者層に加え、世帯用食品の購入にいつも関与している人や菜食志向を中心に食へのこだわりが強いとみられる層の割合が高い傾向があった。

日本を属性別に見ると、全項目で8カ国全体の割合を下回った(図27)。属性ごとの傾向は8カ国全体と近いものの、所得による差は小さかった。

今後の乳製品代替食品に期待することは、図22の乳製品代替食品の価格許容度について「5割以上の高値でも購入を検討する」と回答した人の場合は、すべての国で「味の向上・改善」の割合が最も高くなり、高値での購入にも積極的な層は、特に味の向上・改善を期待する傾向が見られた(図28)。

図25の今後の喫食頻度の意向で「増やしたい」または「やや増やしたい」と回答した人の場合は、多くの国で図28(高値での購入にも積極的な層の場合)と比べると、「味の向上・改善」の割合が低く、「値下げや低価格商品の拡充」や「品ぞろえの強化」、「栄養面などにこだわった高付加価値商品の拡充」の割合が高い傾向があった(図29)。国別で見ると、健康志向の割合が高いインドネシアや中国では、「栄養面などにこだわった高付加価値商品の拡充」に期待する人が多かった。

7 おわりに

各国で持続可能性や健康問題、アニマルウェルフェアなどに対する消費者の関心が高まる中、中国などでのアフリカ豚熱の流行に伴う動物性食品の国際需給の変化、新型コロナウイルス感染症(COVID-19)の流行による食生活や食の志向の変化なども相まって、畜産を取り巻く環境が変わりつつある。

こうした状況の中、乳製品代替食品は、ミレニアル世代や高所得者層、主要地域などを中心に関心が高まっている。また、乳製品代替食品への関心の高まりは各国で程度が異なり、日本や豪州では、他の国と比べて消費にはやや消極的な一面も見られた。

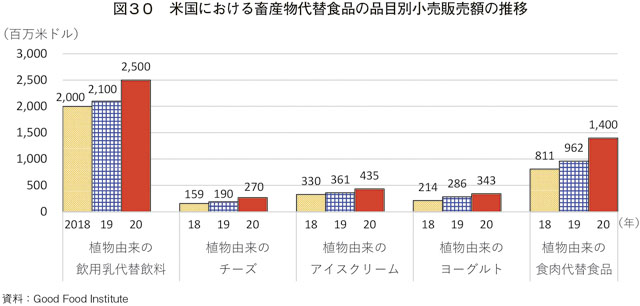

一方、今回の調査とは異なるが、Good Food Institute(注4)は、2018〜20年にかけて米国における植物由来の畜産物代替食品の小売販売額が、主要品目のいずれも増加したとしている(図30)。2020年の小売販売額を品目別に見ると、飲用乳代替飲料(アーモンドミルクや豆乳など)は、アーモンドミルクを筆頭に根強い需要があり、前年比20%増と大幅に増加している。また、植物由来のチーズ、アイスクリーム、ヨーグルトは、小売販売額が低い水準ではあるものの、それぞれ同42%増、同20%増、同20%増と大幅に増加している。同様に、食肉代替食品は同45%増加している。

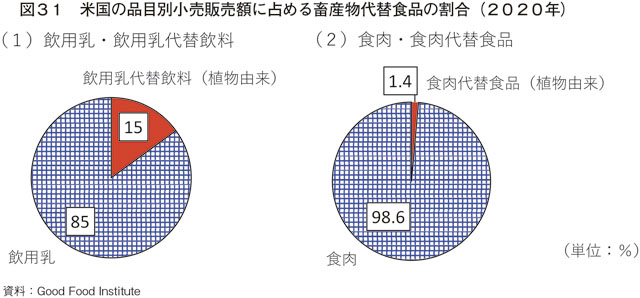

飲用乳・飲用乳代替飲料の小売販売額に占める飲用乳代替飲料の割合は15%であり、食肉代替食品(1.4%)と比べて米国ではより食生活に浸透しているとみられ、酪農業界ではこれに伴う牛乳・乳製品の需要減少の懸念が高まっている(図31)。

(注4) 動物性食品に代わる植物由来の食品などを推進する、米国に本拠地を置き、欧州やアジアなど5地域に支所を持つ国際的な非営利団体。

本稿では、インターネットアンケート調査の結果に基づき、消費者サイドの乳製品代替食品への意向などを見てきたが、先進国で飲用乳の長期的な消費の減少が続く中、アジアでは豆乳など、欧米ではアーモンドミルクを中心に、乳製品代替食品の需要は拡大しており、乳製品代替食品が各国の食生活にどこまで浸透していくのか、牛乳・乳製品の需要喚起をどのように行っていくのか、今後の動向が注目されるところである。

こうした状況の中、乳製品代替食品は、ミレニアル世代や高所得者層、主要地域などを中心に関心が高まっている。また、乳製品代替食品への関心の高まりは各国で程度が異なり、日本や豪州では、他の国と比べて消費にはやや消極的な一面も見られた。

一方、今回の調査とは異なるが、Good Food Institute(注4)は、2018〜20年にかけて米国における植物由来の畜産物代替食品の小売販売額が、主要品目のいずれも増加したとしている(図30)。2020年の小売販売額を品目別に見ると、飲用乳代替飲料(アーモンドミルクや豆乳など)は、アーモンドミルクを筆頭に根強い需要があり、前年比20%増と大幅に増加している。また、植物由来のチーズ、アイスクリーム、ヨーグルトは、小売販売額が低い水準ではあるものの、それぞれ同42%増、同20%増、同20%増と大幅に増加している。同様に、食肉代替食品は同45%増加している。

飲用乳・飲用乳代替飲料の小売販売額に占める飲用乳代替飲料の割合は15%であり、食肉代替食品(1.4%)と比べて米国ではより食生活に浸透しているとみられ、酪農業界ではこれに伴う牛乳・乳製品の需要減少の懸念が高まっている(図31)。

(注4) 動物性食品に代わる植物由来の食品などを推進する、米国に本拠地を置き、欧州やアジアなど5地域に支所を持つ国際的な非営利団体。