�z�[�� > �{�Y > �{�Y�̏�� > COVID-19�e������EU���_�̌���

�C�O���@�{�Y�̏��@2021�N8����

COVID-19�e������EU���_�̌���

������@���ے����O���[�v

�y�v��z

�@EU�ł͐V�^�R���i�E�C���X�����ǂɂ�郍�b�N�_�E�������{���ꂽ2020�N�ɂ����Ă��A�������v�����������`�őS�̂̓����i���v�͂ނ��둝�������B�ƊE�W�҂ɂ��A21�N�̌��ʂ��ł��������v�͈������������Ȃ܂܁A�t�[�h�T�[�r�X���v������Ƃ݂��AEU����̓����i�s��͊g�傷��ƍl�����Ă���B21�N�̌��O�ޗ��Ƃ��Ă͎������i�̍������������Ă����B

�@�܂��AEU�ŏd�v������Ă��鎝���\�ȗ��_�ɂ��āA����҂̍����ӎ���w�i�ɁACAP�ɂ��K���̂ق��A����������̊���ւ̎��{�̈��͂Ȃǂ���������܂錩�ʂ��ł���B�����i��H�i�ɂ��ẮA����̎s�ꂪ�g�傷��ɂ���v�����܂邪�A�i���̌���Ȃǂ��ۑ�ł���B

�@�����EU�𗣒E�����p���Ƃ̊Ԃł͉q���ؖ����W�̎葱���ɉۑ���c���Ă���B

�@�܂��AEU�ŏd�v������Ă��鎝���\�ȗ��_�ɂ��āA����҂̍����ӎ���w�i�ɁACAP�ɂ��K���̂ق��A����������̊���ւ̎��{�̈��͂Ȃǂ���������܂錩�ʂ��ł���B�����i��H�i�ɂ��ẮA����̎s�ꂪ�g�傷��ɂ���v�����܂邪�A�i���̌���Ȃǂ��ۑ�ł���B

�@�����EU�𗣒E�����p���Ƃ̊Ԃł͉q���ؖ����W�̎葱���ɉۑ���c���Ă���B

1�@�͂��߂�

�@2021�N6��9���A10���ɂ����ĉ��B�����i�A�o���E�̔��ƎҘA���iEUCOLAIT�j�̔N��������߂ăI�����C���ŊJ�Â��ꂽ�B�{����ł́AEU�i27�J���j��v�������Y���̉�����Q�W���A�����ɓ����i�̎�����֘A�g�s�b�N�Ɋւ���Z�~�i�[���J�Â��ꂽ�B���Z�~�i�[�ɂ��܂��A���B�ψ���̎�������ɁA�V�^�R���i�E�C���X�����ǁiCOVID-19�j�g��̒��ł�2020�N�̎��������21�N�̎������ʂ��A�܂��A����̓����i�ɑ傫�ȉe����^���鎝���\���Ɋւ���g�s�b�N�����B�Ȃ��A�{�e���̈בփ��[�g�́A1�ăh����112�~�i2021�N6������TTS����F111.58�~�j���g�p�����B

2�@EUCOLAIT�Z�~�i�[�܂���EU�̎�����

�i1�j�������Y�ʂ̌��ʂ�

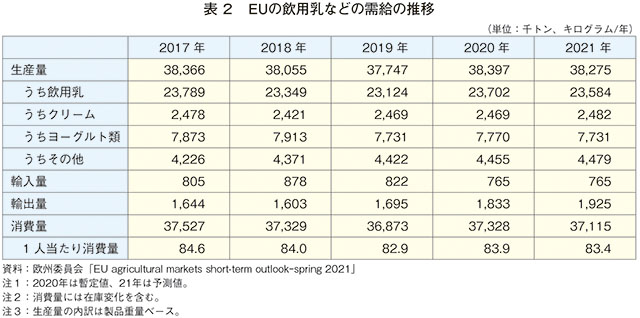

�@���B�ψ���ɂ��ƁA2020�N�̐������Y�ʂ�1��5490���g���i�O�N��1.6%���j�ł���A�������{�����͌����������̂́A1��������̓��ʂ������������Ƃ���2010�N�ȍ~�A10�N�A���̑����ƂȂ����i�\1�j�B�Ȃ��A���B�ψ����21�N�̓����b�ܗL���ɂ��đO�N�Ɠ����x�ƌ��ʂ��Ă�����̂́A�ƊE�W�҂�21�N1�`4���̓����b�ܗL���͓~�G����t�ɂ����Ċ���ȋC��Ő��ڂ������Ƃ�����A�ߋ�2�N�Ɣ�r���č��������Ő��ڂ��Ă���_���w�E���Ă����B

�i2�j�����i�̌��ʂ�

�i�@�j���p���Ȃ�

�@�ߔN�A���p���Ȃǂ̐��Y�ʂ͌����X���Ő��ڂ��Ă������ACOVID-19�g��ɔ�������������v�̉e������2020�N�ɂ͑����ɓ]���Ă���i�\2�j�B21�N�̌��ʂ��Ƃ��āA����ʂ͌���������̂�19�N��葽���Ȃ�Ɨ\�z����Ă���B�܂��A���p����[�O���g�Ȃǂ�1�l������̏���ʂ����l�̌X���Ƃ���Ă���B���p������̑����́A���b�N�_�E����X�[�p�[�̓��X�������s��ꂽ���ƂŁA�p�ɂɔ��������s����ł͂Ȃ��Ȃ������߁A1����̍w���ʂ������A���������߂������҂����������ƂȂǂ��v���Ƃ���Ă���B�܂��A���ʗʂ͏��Ȃ����̂́A���i�A�①�������w������q�w�ɂ����Ă�ESL�Z�p�i�����Ǘ��ɂ�萻�i�̕i���ێ���������������Z�p�j��p���Đ������ꂽ�������w������@��������Ƃ���Ă���B

�@����A�A���ʂ̓t�[�h�T�[�r�X���v�̌����ɉ����A�p����EU���E�iBrexit�j��w�i�Ƃ���ʊւ̍������\�z�������̂́A�O�N���݂ƌ����܂�Ă���B�A�o�ʂɂ��ẮA��������̈��p������уN���[���̈����������������Ƃ���A�����������܂�Ă���B

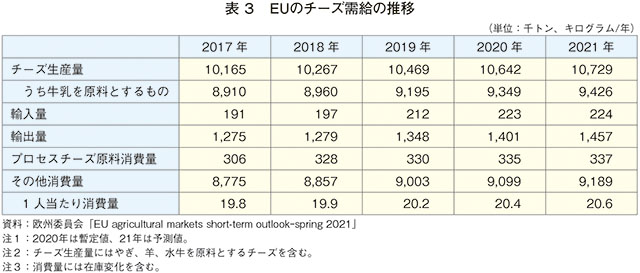

�i�A�j�`�[�Y

�@2020�N��COVID-19�ɂ�郍�b�N�_�E���Ȃǂ��������ɂ�������炸�A���Y�ʁA����ʂ���їA�o�ʂ͂���������������i�\3�j�B�č��Ƃ̍q��@������⏕���ɂ��ł̖���i��1�j�����������̂́A�č��Ȃǂ���ȗA�o��ƂȂ����B21�N�́A�������v�͑O�N�Ɠ����x�ňێ������Ƃ݂������A�t�[�h�T�[�r�X�ƊE�����X�ɉ��邱�Ƃ���A�������������X���Ő��ڂ���ƌ����܂�Ă���B

�@�Ȃ��A�t�����X�A�p���A�h�C�c�Ƃ����������i�̑����ł́A�`�[�Y�A�o�^�[�A�N���[���̎��v�̂����A�����ނ�3����1���x���t�[�h�T�[�r�X�����Ɛ��肳��Ă���B

�i��1�j�C�O���uEU�ƕč��A�q��@�⏕��������lj��ő[�u�̒�~�����ӁiEU�j�v�ihttps://www.alic.go.jp/chosa-c/joho01_002968.html�j���Q�Ƃ��ꂽ���B

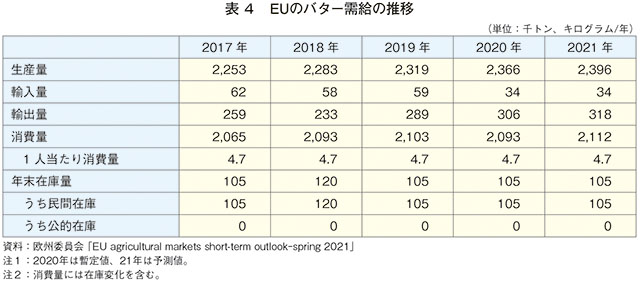

�i�B�j�o�^�[

�@2020�N�͗A�o��̌����Ȏ��v�ɉ����AEU�Y�o�^�[�̉��i�����ΓI�Ɉ����������Ƃ���A�A�o�ʂ͑��������i�\4�j�B���Y�ʂ���їA�o�ʂ͑�����������ACOVID-19�g��ɔ������v�����ɂ�����ʂ͂킸���Ɍ������A�A���ʂ̌����ɂȂ������B21�N�͈������������Ȏ��v�ɂ��A�o�ʂ��������A�t�[�h�T�[�r�X�̉ƂƂ��ɁA����ʂ���������Ƃ݂��Ă���B��ȗA�o��́A�č���T�E�W�A���r�A�ł���B

�i�C�j�E������

�@2020�N�̐��Y�ʂ͑����������̂́A����ʂ�COVID-19�g��ɔ������v�����ɂ�茸�������i�\5�j�B21�N�̏���ʂ͂قڑO�N�Ɠ����x�ł��邪�A���Y�ʂ���їA�o�ʂ͑����������܂�Ă���B��ȗA�o��́A������A���W�F���A�Ȃǂł���B

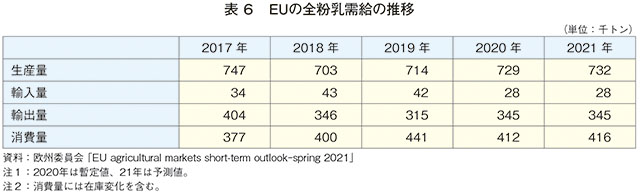

�i�D�j�S����

�@�S�����̓`���R���[�g���������߂Ƃ�����v�Ɏx�����A�ߔN���Y�ʂ͑����X���ɂ������i�\6�j�B2020�N�̐��Y�ʂ͑������A21�N�������ȗA�o���v�Ɏx����ꑝ���������܂�Ă���B����ʂ̓��b�N�_�E���ɂ��`���R���[�g�Ȃǂ̉��H���i�̈�����v�̌����ɂ��A2020�N�ɂ͌������A21�N�������x�̐����ɂȂ�ƌ����܂�Ă���B�Ȃ��A�A�o��̓I�}�[���A�A���W�F���A��i�C�W�F���A�Ȃǂ̎Y�������������Ƃ���A�A�o���v�͌������i�̉e�����₷���B

�i3�j2021�N�̎����ɉe����^����v��

�@���B�ψ���̎����⌻�n�W�҂���̕������ɂ��ƁA��N���������������v�͖{�N�������������ێ���������A�t�[�h�T�[�r�X���v�����X�ɉX���ɂ��邱�Ƃ���A�����i���v�͌����ɐ��ڂ���Ƃ݂��Ă���B�܂��A2020�N����EU�̓����i�ɗʂ��Ⴂ�����ɂ���A�I�Z�A�j�A�̐������Y�ʂ̑��������܂���҂ł��Ȃ����Ƃ́AEU�̓����i�̔̔��ɂƂ��ăv���X�v���ƂȂ�B

�@����A����̌��O�ޗ��Ƃ��Ă͉Ă̔M�g�Ǝ������i�̍�������������B6�����_�ʼn��B�ł͔M�g�̓����͗\�z����Ă��Ȃ����̂́A�������i�̍����ɂ�鐶�Y�ւ̈��e�������O����Ă���B�܂�Brexit�ɂ��A��q����q���֘A�̏ؖ����̔��s���߂���p������EU�ւ̓����i�A�o�ɍ����������Ă���ł́A����ABrexit�O�Ɠ��l�̏����ŔF�߂��Ă���EU����p���ւ̗A�o�ɂ��Ă��A���l�̍����������������ɂ́AEU�̐��Y�ʂ���їA�o�ʂɉe����������\��������B

�i4�j�����\���Ɋ֘A����

�@EUCOLAIT�̃Z�~�i�[�ł́A�������ʔ_�Ɛ���iCAP�j�i��2�j�ő傫�ȃe�[�}�ƂȂ鎝���\���Ɋ֘A��������s��ꂽ�B�ȉ��͂��̊T�v�ł���B

�i��2�j�C�O���u�������ʔ_�Ɛ���iCAP�j���v�Ăɂ��Ďb�荇�ӁiEU�j�v�ihttps://www.alic.go.jp/chosa-c/joho01_002984.html�j���Q�Ƃ��ꂽ���B

�i�@�j����҂ɂƂ��Ă̎����\���̃C���[�W

�@�����\���ɔz���������i�̍w�����u���������҂̐��͑������Ă���A���E60�J����3���l�̏���҂�Ώۂɂ����A���P�[�g�������ʂł́A55%�̏���҂������\���ɔz���������i��T�[�r�X�ɂ�������悹���Ďx�����Ɖ����B�܂��A���B�ł̓C���^�[�l�b�g�T�[�r�X��Yuka�i��3�j�Ȃǂɂ��]���t�����L�������B

�@�����\�Ȑ��i�Ƃ��ăC���[�W����₷���̂͗L�@�_�{�Y�i�ł��邪�A����҂������\�Ȑ��i�Ƃ��Ďv�������ׂ���̂́A�i1�j���Y�n�\�����ꂽ���i�i2�j�ߗגn��Ő��Y���ꂽ���i�i3�j���N�ɋC���g�������i�i4�j�ȑf�����ꃊ�T�C�N���\�ȕ���ށi5�j�q�����炳�ꂽ�����琶�Y���ꂽ�������g�������i�\�Ȃǂ̕��L�����삪�܂܂�Ă���B

�i��3�j�X�}�[�g�t�H���A�v���ŁA�h�{�����̑��A�Y�����̗L���A���ւ̔z���Ȃǂɂ���Đ��i���X�R�A�����A����҂ɒ���T�[�r�X�B

�i�A�j�����\���̍l������Ƃ●�_�E���ƂȂǂɗ^����e��

�@���E���̑����̓��ƃ��[�J�[���������ʃK�X�팸�Ɍ��y���Ă���B�{�Y�����Y�ɂ����ẮA���玞�̉ƒ{����̒Y�f���܂މ��g���K�X�̔r�o�����炷���߁A�����Y�����A�ƒ{�̕i����ǁA���N�`���ڎ���܂ޏ�������̃��^�������ۂ̃R���g���[���Ȃǂ̌�����i�߂邱�Ƃ��d�v�ł���ƂƂ��ɁA�r�o�ʂ̂����A�����̊������߂鎔�����Y�i�K�ł̔r�o�ʍ팸���K�v�ł���B

�@���ƃ��[�J�[�݂̂Ȃ炸�A��Ƃ͓����Ƃ��玝���\���ɂ��đ傫�Ȉ��͂��Ă���B�Ⴆ�}�C�N���\�t�g�Ђ͓����Ƃ���̗v�]���A2030�N�܂łɒY�f�r�o�ʂ��}�C�i�X�ɂ���Ƃ̖ڕW���f���Ă���B���̂��ߓ��Ђ�21�N2���A�č��̐��Y�҂����L�����Ђ���1�g��������20�ăh���i2240�~�j�̉��i�ŁA�N��10���g���̒Y�f�r�o���̍w���\���Ă���B

�@����ŁA�����\���̑���u���邱�Ƃɂ��A���Y�R�X�g���㏸���邾���łȂ��A���Y�ʂ���������\���ɂ��ė��ӂ��Ȃ��Ƃ����Ȃ��Ƃ̎w�E���Ȃ��ꂽ�B�Z�~�i�[�ł́A�j���[�W�[�����h�̐������Y�ʂ̑��������ɋ����A���ڂ̈��ʊW�͕s���Ƃ��A�����\���̑��{�i��������14�N�ȍ~�̏W���ʂ̑������́A����ȑO�����������A21�N�ȍ~�͂قڑ������~�܂�Ƃ̌��ʂ���������A�����\�Ȑ��Y�����ւ̓]��������Ƃ��ċ�����ӌ��������ꂽ�B

�i�B�j�A���x�[�X�̓����i��֕i

�@�����\���Ɋւ������҂̊S�̍��܂�ɂ��A�A�������R������ς������i�̎s�ꂪ�g�債�Ă���B�r�[�K����x�W�^���A���A�y�X�N�^���A���i���ނ͐H�ׂȂ�������ނ͐H�ׂ�j�݂̂Ɍ����EU����̏���҂ɐ�߂銄����1���ɖ����Ȃ����x�Ƃ݂��邪�A�t���L�V�^���A���ƌĂ�鎞�X�r�[�K����x�W�^���A���̐H�������l�X���܂߂��3������Ƃ݂��Ă���B���ɂ��̃t���L�V�^���A���ƌĂ��w�͍�����g�傷�邱�Ƃ������܂�Ă����i��4�j�B

�@�A�������R������ς����̎s��g������E����v���́A���s�[�^�[�ɍēx�w�����Ă��炦��悤�ȕi�����オ�\���ǂ����A���܂��܂Ȕ̔��ꏊ�Ɨ��ʌo�H�̊m�ہA����҂ɗ�������₷�����i�̍��ʉ����J�M�ƂȂ�i�ʐ^1�A2�j�B

�@���\�҂���́A����A�����i�����ɋy�ڂ��e���͑傫���Ȃ��Ƃ̎咣���������\�������邪�A���_�E���ƃT�C�h�́A����҂̃C���[�W����̂��߁A���炩�̍s�����N�����K�v������B�������A�Ȋw�I�ɐ����������ł����Ă��A����҂ɂ��̒ʂ����Ă��炦�Ȃ��\��������B�܂��A���ԓ������邽�߂ɂ́A�����ɔz�����������𐮂���K�v���o�Ă���Ƃ̌����������ꂽ�B

�i��4�j�w�{�Y�̏��x2021�N5�����u���B�ɂ�����H������ѓ����i��H�i�s��̌���v�ihttps://www.alic.go.jp/joho-c/joho05_001639.html�j���Q�Ƃ��ꂽ���B

3�@COVID-19�������EU����̓����i�̔̔��E���ʓ����ɂ���

�i1�jEUCOLAIT�Z�~�i�[�̔��\���e�Ȃ�

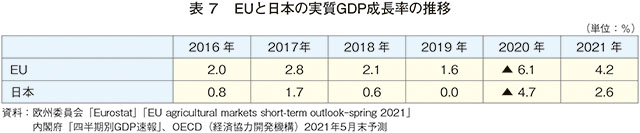

�@EU��GDP�i���������Y�j��������2020�N��6.1%�ቺ�����Ɛ��v����Ă�����̂́A21�N�ɂ�4.2%�A22�N�ɂ�4.4%�̏㏸���\�z����Ă���i�\7�j�B�@�����������ŁA�����i�ɂ��ẮACOVID-19�̉e���͂���قǑ傫���Ȃ��A�O�q�̒ʂ�S�̂̏���ʂ̓��b�N�_�E�����s��ꂽ20�N�ɂނ��둝�����Ă���B

�@�����͍D���ł���A�h�C�c�̏����f�[�^�̕��͂ɂ��A2020�N�͂قƂ�ǂ̓����i�i���p���A�N���[���A���[�O���g�A�ƌv����p�`�[�Y�A�o�^�[�A�f�C���[�X�v���b�h�j�̔���グ�͑O�N�䑝�ł������B21�N1�`4���̊��Ԃł́A���N���[���A�ƒ����p�`�[�Y�A�f�C���[�X�v���b�h�����������������Ă�����̂́A�o�^�[����p���A�t�[�h�T�[�r�X�Ő蕪�������`�[�Y�Ȃǂ͌������Ă���B����A�t�[�h�T�[�r�X��20�N���������ł���A21�N�ɂ͏��X�ɉ��Ă�����̂̃R���i�ЈȑO�̏܂ő��}�ɖ߂�Ƃ͍l�����Ă��Ȃ��B

�i2�j2021�N�̓����i���v�̌��ʂ�

�@2021�N�̎��v�̌��ʂ��ɂ���EUCOLAIT�̒S���҂́A�l�I�����Ƃ��A�ȉ��̂悤�Ȉӌ����q�ׂĂ���B�@�����i�̎��v�́ACOVID-19�����É����Ă����̒Ⴂ�����ɂ܂ł͖߂炸�A���ɉƒ�������v�͌��݂̍����������ێ������Ƃ݂Ă���B����́A�����o�����A�V�t�g�ŏo����Ζ��̌n��������������ƂŁA��Ђ̐H���̍ĊJ�͓���A�܂��A�����A��`�ԂɓK���ł��Ȃ������X���p�Ƃ���Ȃǃt�[�h�T�[�r�X�͊��S�Ɍ��ɖ߂�Ȃ����߂ł���B

�@����A21�N�ɂ͑O�N�ɔ�ׁA�t�[�h�T�[�r�X���v�͉���Ƃ݂���B����ɓ��ʂ̌X���Ƃ��āACOVID-19�ɂ�藬�ʁE�̔��̍������o���������v�҂́A����܂ł��������̍ɂ����Ƃ��Ƃ��Ă���A�܂��A�쉢�ł͉Ẵo�J���X�̎������}���邱�Ƃ���A���v�������ƂȂ��Ă���B

�@����A�����I�ɏ���ɉe����^����\���̂���v���Ƃ��Ă͓����i�̑�֕i�ł���B�s��K�͂͂܂����������A����I�Ɏ��v��L���Ă���B�Ȃ��A�A�����̑�֓����i�ɂ��ẮA�i���i���o��H���j��h�{�ʂł͌���肵�A�H�i�Y�����𑽂��g�����̂������A�����i�Ƃ��ē����y�U�ɗ����i�Ƃ͌����Ȃ��B

�@����A�A���������𗘗p���A�����Ɠ����̐�����L�������������o���������s���Ă���Ƃ̕ɂ͊�@��������Ă���B�A���������𗘗p���A���o���ꂽ������������Ƃ��Đ��i�ɗ��p���ꂽ�ꍇ�A�����̉��i�������A���ɗD�������̂��ł���Ȃ�A���_�E���ƂɂƂ��Đ[���ȋ��ЂɂȂ�\��������B

�i3�j�p������EU�ւ̓����i���

�@���n�Ȃǂɂ��ƁAEU����щp���Ԃ�SPS�i�q���A�����u�[�u�j�葱���̖�肩��A�����Ԃ̓����i�̖f�ՂɈ��e����������\��������ƕ��Ă���BEUCOLAIT�̐��v�ɂ���2021�N1�`3���̉p������EU�ւ̓����i�̗A�o�z�͑O�N�������37%�������Ă���B�@���n�W�҂���̕������ɂ��ƁA�p������EU�ւ̓����i�A�o�ɂ��āABrexit�ɂ��21�N1������ʊ֊W�̏��ނ̂ق��A�V���ɓ����q���W�̏��ނ��K�v�ƂȂ����B���̂��߁A�����Ԃ̓����i�̖f�Ղł́A��������[�i�܂ł̃��[�h�^�C�����Z���ɂ�������炸�A�������Ă��瓮���q���W�̏��ނ𑵂��Ȃ���Ȃ�Ȃ��Ȃ��Ă���B�������A�p���ł͏b��t���s�����Ă���A�����q���W�̏��ނ����s�����܂łɎ��Ԃ�v���Ă���B�܂��A���l�ȋ������̐��i�����ڂ���ƁA���ꂼ��̐��i�ɏ��ނ��K�v�ƂȂ邽�ߑ�ςȎ�ԂƎ��Ԃ��������Ă���B

�@���������ɉ����A�葱�����d�q������Ă��Ȃ����Ƃ���A�����̓��������{���o���Ȃ��ƒʊւ��ł����A���̏��ނ�N�������Ă��邩�A�ǂ��ɒu�������킩��Ȃ��Ȃ邱�Ƃ�����B�����̈��Ƃ��āA�ǂ��ɏ��ނ����邩�킩�炸���ނ�T����������ʁA�R���e�i�̈�ԉ��̔��̏�ɒu���Ă������Ƃ̏��b������B�p�������EU�̃V�X�e���iTRACES �iTRAde Control and Expert System�j�j�͋��ʉ�����������Ă���A�p�������EU�͑������22�N1������̉^�p�Ɛ������Ă��邪�A�ƊE�W�҂͌��t�ʂ�ɂ͎~�߂Ă��炸�A���ۂ͂����ƒx���Ȃ�Ɨ\�z���Ă���B

�@�Ȃ��AEU����p�������̗A�o�ɂ��Ă�21�N6�����݁ABrexit�O�Ɠ��������ʼn\�ƂȂ��Ă��邪�A�{�N10���ȍ~��EU����p���ɗA�o���������i�ɂ��Ă��������u�W�̏��ނ��K�v�Ƃ���邽�߁A����Ȃ鍬�������O����Ă���B�p�����͓����֓����i����������24���ԑO�܂łɏ��ނ̒�o�����߂���j�ł��邪�A���݂̏�����ƁA���������̂͋ɂ߂č���Ƃ݂��Ă���B����ɂ��p���̎��v�҂�EU�ȊO�̋����҂֎d�������ւ���\���������Ƃ��Ă���B

�R�����@���n�����X�K��

�@�u�����b�Z���x�O�ɂ�����X�[�p�[�}�[�P�b�g�̑�K�͓X�܁A�s���̍����X�[�p�[�}�[�P�b�g��I�[�K�j�b�N���X�����ꂼ��K�₵�A�����i����ѐH���̔̔��ɂ��Ęb�����B�Ȃ��A���̏��͂��̏�ɂ��钆�ŁA�Ȃ�ׂ�����ɏڂ����X���Ɏ�������݂����ʂł�����̂́A�����܂Ōl�̈ӌ��ł���A�K��������ʉ��ł�����̂ł͂Ȃ����Ƃɒ��ӂ��ꂽ���B

�i1�j��K�̓X�[�p�[�}�[�P�b�g�i�u�����b�Z���x�O�j

�@�������Ώۂ̓X���̌l�I�Ȉ�ۂł͂��邪�A�����i����ѐH���Ƃ��Ƀ��b�N�_�E������Ɖ�����Ƃ��ׂ�ƁA�w�����鏤�i�␔�ʂɑ傫�ȉe������Ɋ����Ȃ������B�������A��K�͂ȃX�[�p�[�}�[�P�b�g�ł͗��X�Ґ��┃�������Ԃ̌������������s���Ă������߁A�S�̂Ƃ��Ă͑傫�ȉe���������邱�Ƃ��ł��Ȃ������\��������B

�@���X�ł́A�R���e�A�G�����^�[���A�V�F�[�u���^�C�v�i���M���`�[�Y�j�ɐl�C������A�J�}���x�[���͔N�Ԃ�ʂ��Đl�C������A�J�r�^�C�v�ł́A�X�e�B���g���A�S���S���]�[���ɐl�C������Ƃ������Ƃł������i�R�����|�ʐ^1�A2�A�\1�j�B

�i2�j�����H�ރX�[�p�[�i�u�����b�Z���s���j

�@�������Ώۂ̓X���ɂ��A�`�[�Y����ѐH���Ƃ��A2020�N�t�̍ŏ��̃��b�N�_�E�����ɂ͑�ʂ̏���҂��K���p�j�b�N���������������A���N�Ă̈��H�X�̉c�ƍĊJ���ɂ͋q�����������A2��ڂ̃��b�N�_�E���ōĂё����������̂́A���݂͗����������Ƃ��Ă���B

�@COVID-19�̉e���Ƃ��Ċ����邱�Ƃ́A����ł̐H���̋@����������Ƃ���A�X�y�C���E�K���V�A�B�Y�̍���������g�����t����u���[�`�[�Y�Ȃǂ̍����H�ނ̔̔��������������Ƃł���B

�@�`�[�Y�̔���؏��i�Ƃ��ẮA�N�Ԃ�ʂ��ăR���e���l�C�ł��邪�A�Ă̓��b�c�@�����E�f�B�E�u�b�t�@���i�������������Ƃ������b�c�@�����j��A�n�[�u��t���[�c�ƍ��킹���V�F�[�u���`�[�Y�Ȃǂ̃t���b�V���ȃ`�[�Y�A�~�̓��N���b�g�ȂǁA�G�߂ɂ���ĈقȂ��Ă���i�R�����|�ʐ^3�A4�A�\2�j�B

�i3�j�I�[�K�j�b�N���X�[�p�[�i�u�����b�Z���s���j

�@�x���M�[�����̎����\�ȍ��i���̃I�[�K�j�b�N�_�{�Y�i���Y�҂��x������Ƃ̃R���Z�v�g�ʼn^�c����Ă���B�������Ώۂ̓X���ɂ��A���b�N�_�E���O��œ����i�A�H���̔���ɑ傫�ȕω��͂Ȃ������Ƃ��Ă���B���b�N�_�E�����ɂ́A�p���~�W���[�m�E���b�W���[�m�A�R���e�A�S�[�_�Ȃǂ̉ƒ�ŏ�����T�^�I�ȃ`�[�Y���D�܂��X���ɂ������B�H�������̗①�P�[�X�ɂ́A���������I�[�K�j�b�N�̐H���̏��i�����Ȃ����߁A�H�������A�����R����֕i��������Ă����i�R�����|�ʐ^5�A6�j�B

�i1�j��K�̓X�[�p�[�}�[�P�b�g�i�u�����b�Z���x�O�j

�@�������Ώۂ̓X���̌l�I�Ȉ�ۂł͂��邪�A�����i����ѐH���Ƃ��Ƀ��b�N�_�E������Ɖ�����Ƃ��ׂ�ƁA�w�����鏤�i�␔�ʂɑ傫�ȉe������Ɋ����Ȃ������B�������A��K�͂ȃX�[�p�[�}�[�P�b�g�ł͗��X�Ґ��┃�������Ԃ̌������������s���Ă������߁A�S�̂Ƃ��Ă͑傫�ȉe���������邱�Ƃ��ł��Ȃ������\��������B

�@���X�ł́A�R���e�A�G�����^�[���A�V�F�[�u���^�C�v�i���M���`�[�Y�j�ɐl�C������A�J�}���x�[���͔N�Ԃ�ʂ��Đl�C������A�J�r�^�C�v�ł́A�X�e�B���g���A�S���S���]�[���ɐl�C������Ƃ������Ƃł������i�R�����|�ʐ^1�A2�A�\1�j�B

�i2�j�����H�ރX�[�p�[�i�u�����b�Z���s���j

�@�������Ώۂ̓X���ɂ��A�`�[�Y����ѐH���Ƃ��A2020�N�t�̍ŏ��̃��b�N�_�E�����ɂ͑�ʂ̏���҂��K���p�j�b�N���������������A���N�Ă̈��H�X�̉c�ƍĊJ���ɂ͋q�����������A2��ڂ̃��b�N�_�E���ōĂё����������̂́A���݂͗����������Ƃ��Ă���B

�@COVID-19�̉e���Ƃ��Ċ����邱�Ƃ́A����ł̐H���̋@����������Ƃ���A�X�y�C���E�K���V�A�B�Y�̍���������g�����t����u���[�`�[�Y�Ȃǂ̍����H�ނ̔̔��������������Ƃł���B

�@�`�[�Y�̔���؏��i�Ƃ��ẮA�N�Ԃ�ʂ��ăR���e���l�C�ł��邪�A�Ă̓��b�c�@�����E�f�B�E�u�b�t�@���i�������������Ƃ������b�c�@�����j��A�n�[�u��t���[�c�ƍ��킹���V�F�[�u���`�[�Y�Ȃǂ̃t���b�V���ȃ`�[�Y�A�~�̓��N���b�g�ȂǁA�G�߂ɂ���ĈقȂ��Ă���i�R�����|�ʐ^3�A4�A�\2�j�B

�i3�j�I�[�K�j�b�N���X�[�p�[�i�u�����b�Z���s���j

�@�x���M�[�����̎����\�ȍ��i���̃I�[�K�j�b�N�_�{�Y�i���Y�҂��x������Ƃ̃R���Z�v�g�ʼn^�c����Ă���B�������Ώۂ̓X���ɂ��A���b�N�_�E���O��œ����i�A�H���̔���ɑ傫�ȕω��͂Ȃ������Ƃ��Ă���B���b�N�_�E�����ɂ́A�p���~�W���[�m�E���b�W���[�m�A�R���e�A�S�[�_�Ȃǂ̉ƒ�ŏ�����T�^�I�ȃ`�[�Y���D�܂��X���ɂ������B�H�������̗①�P�[�X�ɂ́A���������I�[�K�j�b�N�̐H���̏��i�����Ȃ����߁A�H�������A�����R����֕i��������Ă����i�R�����|�ʐ^5�A6�j�B

4�@������

�@EU�ɂ����ẮA�ꕔ�̓����i�������āACOVID-19�̉e���ɂ��2020�N�̑S�̂̓����i���v�͑������A21�N�ɂ��Ă��������������Ȏ��v�������Ɨ\�z����Ă���BCOVID-19���A����ǂ̂悤��EU�̓����i���v�ɉe�����y�ڂ�������̂������ڂ���Ă���B

�@�����\���ɂ��ẮA���B�ψ����23�N����J�n���鎟��CAP�ɂ��āA����܂Ő��Y�҂̏��������x�����Ă������ڎx�����̗\�Z�̂����A����25%�����ۑS��Ɏd�����邱�Ƃ�A�_�p�n�̂���3%�����l���̈ێ��̂��߂̕ۑS���`���t����Ɣ��\����ȂǁA����܂łɂ������ďd�v�ȃe�[�}�Ƃ���Ă���B

�@�����\�������コ����_�{�Y�Ƃɂ��ẮA�����S���ҁA�_�ƊW�ҁA����҂̊ԂŕK�������C���[�W�����L����Ă��Ȃ��Ǝv���钆�ŁA����EU�Ŏ��{����ACAP���ΏۂƂ��闏�_����ѓ��Ƃ̑S�̑����ǂ̂悤�Ȃ��̂ɂȂ�̂����A�������Ă������Ƃ��d�v�ł���Ǝv����B

�i���@�N�v�@�iJETRO�u�����b�Z���j�j

�@�����\���ɂ��ẮA���B�ψ����23�N����J�n���鎟��CAP�ɂ��āA����܂Ő��Y�҂̏��������x�����Ă������ڎx�����̗\�Z�̂����A����25%�����ۑS��Ɏd�����邱�Ƃ�A�_�p�n�̂���3%�����l���̈ێ��̂��߂̕ۑS���`���t����Ɣ��\����ȂǁA����܂łɂ������ďd�v�ȃe�[�}�Ƃ���Ă���B

�@�����\�������コ����_�{�Y�Ƃɂ��ẮA�����S���ҁA�_�ƊW�ҁA����҂̊ԂŕK�������C���[�W�����L����Ă��Ȃ��Ǝv���钆�ŁA����EU�Ŏ��{����ACAP���ΏۂƂ��闏�_����ѓ��Ƃ̑S�̑����ǂ̂悤�Ȃ��̂ɂȂ�̂����A�������Ă������Ƃ��d�v�ł���Ǝv����B

�i���@�N�v�@�iJETRO�u�����b�Z���j�j