ホーム > 畜産 > 畜産の情報 > 欧州における食肉および乳製品代替食品市場の現状

海外情報 畜産の情報 2021年5月号

欧州における食肉および乳製品代替食品市場の現状

調査情報部 国際調査グループ

【要約】

欧州では、フレキシタリアンなどの増加に伴い、動物性食品の消費を抑える動きが見られる一方で、食肉および乳製品代替食品の市場規模が拡大し、食肉や乳業メーカーが代替食品市場に参入するなど、新たな動きも見られている。しかし、EUレベルではフレキシタリアンなどの定義や代替食品の流通に関する規則の整備が進んでいない。こうした中で、欧州委員会は、欧州グリーンディール政策を発表するなど、食農分野の持続可能性の向上を目指す中で植物性食品への移行を目指すなど畜産分野に対する圧力は高まっている。一方で、従来の畜産分野も持続可能性の強化に向けた取り組みを続けている中、消費者とともに、さらなる取り組みの強化に貢献していくことが求められている。

1 はじめに

近年、欧州では、アニマルウェルフェア、環境問題や健康問題などを理由に、ビーガン(完全菜食主義者)、ベジタリアンのほか、準菜食主義者であるフレキシタリアンの増加により動物性食品の消費を抑える動きが見られる。また、英国のビーガン協会によると、代替乳飲料市場(植物性飲料)、代替食肉市場、代替乳食品市場(ヨーグルト、チーズ、デザートなど)の2020〜25年の年平均成長率の見通しが7.3〜16.7%と今後も成長が見込まれるなど、フレキシタリアンなどの存在感の高まりは、その市場規模にも反映されている。

このように、フレキシタリアンなどの増加や代替食品の市場規模の拡大が進む中、欧州連合(EU)レベルでの関連規制の整備が課題となっている。EUレベルでフレキシタリアンなどの定義や代替食品の流通に関する統一的な規則はなく、加盟国レベルでもフレキシタリアンなどに関する包括的な規制はない。そうした中、現在、代替食品への動物性生産物の名称(バーガーやソーセージなど)の使用制限をめぐる議論が進められており、今後、代替食品市場の確立に伴い、同分野の規制も強まる可能性が高い。

また、欧州委員会が発表している「欧州グリーンディール政策」および食農分野の持続可能性の向上を目指す「Farm to Fork(農場から食卓まで)」戦略(以下「F2F戦略」という)(注1)では、植物由来の食生活への移行は、環境にも病気の予防にも良いとする見方をしているため、今後、畜産分野に対する環境対策への圧力が一層高まる可能性がある。

上記のようなフレキシタリアンなどの増加や代替食品に対する規制をめぐる議論や畜産分野への環境面からの圧力の高まりなどを受け、畜産業界団体などは、食肉や乳製品の利点や畜産分野の環境対策の水準の高さなどを主張することで畜産業界の負のイメージを

本稿では、欧州におけるフレキシタリアンなどをめぐる現状をはじめ、代替食品市場や同分野の関連政策や規制に関する動向などについて報告する。また、本稿中の為替レートは、1ユーロ=131円(2021年3月末日TTS相場:131.3円)、1ドル=112円(同TTS相場:111.7円)を使用した。

(注1)欧州グリーン・ディールおよびF2F戦略について

・EUの「Farm to Fork(農場から食卓まで)」戦略について〜2030年に向けて、持続可能性(サステナビリティ)を最優先課題とするEU農業・食品部門〜(「alicセミナー」2020年12月14日)(https://www.alic.go.jp/content/001184979.pdf)

・持続可能性(サステナビリティ)を最優先課題とするEU農畜産業の展望〜 2019年EU農業アウトルック会議から〜(『畜産の情報』2020年3月号)(https://www.alic.go.jp/joho-c/joho05_001030.html)

2 欧州におけるフレキシタリアンなどの概要

(1) フレキシタリアンなどの定義

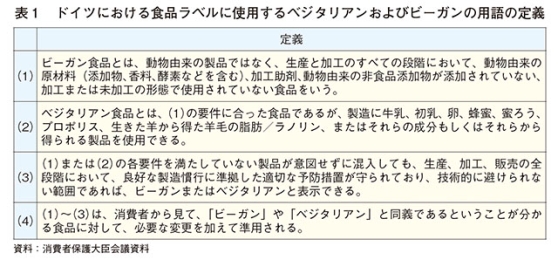

現在、EUレベルでフレキシタリアンなどに関する公式な定義はなく、欧州で使用されている定義は、EU加盟国や関係団体によって独自に定められたものである。こうした中、ドイツはベジタリアン、ビーガンの食品表示に関する定義を独自に定めている代表的な国である。同国では、2016年4月に、連邦政府の消費者保護省が、食品表示に使用するベジタリアンおよびビーガンの定義を表1のように定めている。

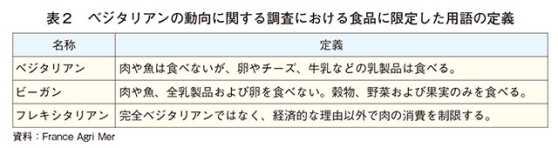

また、2018年にフランスの公的機関が実施したフランス、ドイツ、英国、スペインにおけるベジタリアンの動向に関する調査では、食品以外の動向も含まれているが、食品に限定したベジタリアン、ビーガン、フレキシタリアンは表2に示されている。

(2) フレキシタリアンなどの人口の推移

欧州では、フレキシタリアンなどに関する公式の統計はないため、欧州レベルのベジタリアン・ビーガン業界団体である欧州ベジタリアン連合(EVU)が欧州委員会に対し、フレキシタリアンなどに関する公式な調査を行うよう求めている。

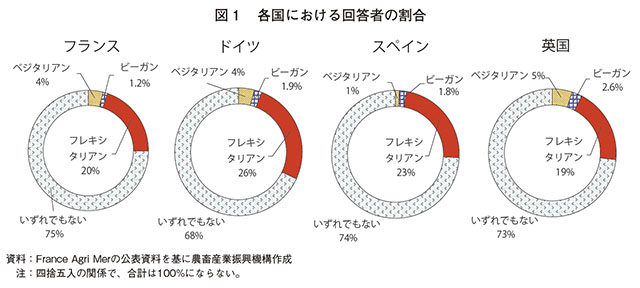

このようにEUレベルでの公式の統計はないものの、前述のフランスの調査によると、自身をベジタリアンまたはビーガンと回答した人の割合は、4カ国平均で5.4%となった(図1)。特に英国の割合が最も高い7.6%となり、これにドイツの5.9%、フランスの5.2%およびスペインの2.8%が続いた。

また、回答別に見ると、ベジタリアンが3.5%となり、次いでビーガンが1.9%となった。

一方で、準菜食主義者と呼ばれるフレキシタリアンは22%と、回答者の約4〜5人に1人の割合となっている。最も割合が高かったのはドイツの26%で、次いで、スペインの23%、フランスの20%、英国の19%が続いている。

なお、2020年5月にドイツ連邦食料・農業省が実施した国民の食習慣に関するアンケート調査でも、ベジタリアンやビーガンが5%、1%と低水準となった一方で、フレキシタリアンとの回答が55%となるなど増加傾向となっているものと思われる(注2)。

(注2)『畜産の情報』2021年2月号「新型コロナウイルス感染症がEU畜産業界に与えた影響について〜グリーンリカバリーと見直される農業のあり方〜」(https://www.alic.go.jp/joho-c/joho05_001494.html)を参照されたい。

3 欧州における食肉や乳製品の代替食品市場の概要

近年、食肉や乳製品の代替食品需要も増加しているが、これは前述の調査でも、回答者の4〜5人に1人はフレキシタリアンと回答するなど、食生活の一部に植物性食品を取り入れようとする人の増加による影響が大きいと考えられる。英国農業園芸開発公社(AHDB)によると、果物や野菜を多く食べ、赤身肉や飽和脂肪酸を減らすようにという健康を意識した取り組みもフレキシタリアンの増加を後押ししているものとしている。

ビーガン協会がまとめた欧州における代替食品市場に関する現状および今後の見通しによると、2019年に最も市場規模が大きかったのは、代替乳飲料(植物性飲料)の21億米ドル(2352億円)で、次いで、代替食肉の17億2000万米ドル(1926億4000万円)、代替乳食品(チーズ代替品、スナック、デザートなど)の8億7000万米ドル(974億4000万円)となっている。

また、代替食品市場規模は拡大傾向にあり、2020〜25年には代替乳飲料が年平均成長率9.6〜16.7%、代替乳食品が同13.3〜15.9%、代替食肉が同7.3%で推移すると見込まれている。

(1) 食肉代替食品市場

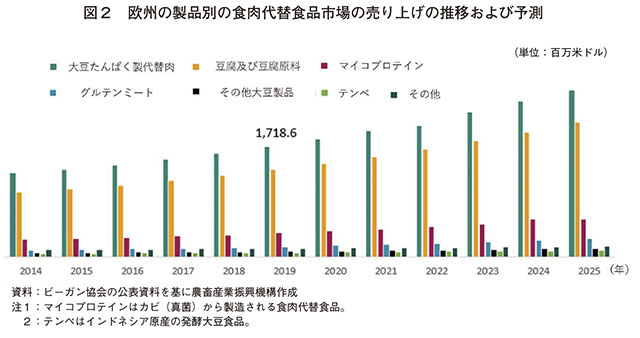

ビーガン協会によると、2019年の欧州の食肉代替食品市場の売り上げは、17億1860万米ドル(1924億8320万円)と推定されている(図2)。植物性食肉代替食品を消費する人の70%は週に数回は代替食品を食べるほか、最近は欧州全域で食肉代替食品の販売が増えている。特に、英国、ドイツ、フランス、イタリアは、フレキシタリアンなどの消費者の割合が高いため、欧州における食肉代替食品の主要市場である。

欧州では、グルテンミート(小麦グルテンが主原料の加工食品)が同市場の売り上げに占める割合は約4%と少ないが、2020〜25年にかけての年平均成長率が9.8%と見込まれており、2019年に7000万米ドル(78億4000万円)であった売り上げが、2025年にはほぼ2倍の1億2500万米ドル(140億円)に達するなど成長が期待されている製品である。グルテンミートは、旧東欧などが主な市場となっていたが、西欧での関心も高まりつつある。また、マイコプロテイン(カビ類の生産するタンパク質)もグルテンミート同様に、今後の成長が見込まれている製品である。

豆腐および豆腐原料は、バーガーパテやソーセージなど、食肉の代替品として直接利用出来るため、多くの食品メーカーが使用しているほか、消費者もたんぱく質の豊富さや脂肪の低さといった栄養特性に魅力を感じており、特に市場シェアが大きくなっている。

また、2019年の大豆たんぱく代替食肉の売り上げは、約7億6000万米ドル(851億2000万円)に達し、同市場の全体の売り上げに占める割合は44%であった。同製品の2020〜25年にかけての年平均成長率は7.1%と見込まれている。

その他大豆製品(しょうゆなど)は、全体の売り上げに占める割合はそこまで大きくないものの、用途の広さから、今後の成長が見込まれている。

(2) 乳飲料代替食品市場

ビーガン協会によると、欧州では乳飲料代替食品市場が発展しており、ダノン社傘下のアルプロ社のような植物性食品ブランドが同市場の成長をけん引してきた。

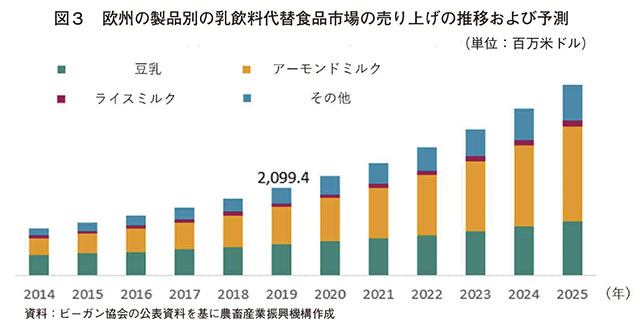

乳飲料代替食品の中でも、アーモンドミルクが市場をリードしており、2020〜25年の年平均成長率は16.7%と見込まれている(図3)。次いで、年平均成長率が高いのは、その他(麻、えんどう豆、ヘーゼルナッツ、ココナツ、カシューナッツなどの植物性飲料)の15.2%となる。その他の製品に対する消費者のなじみがないことや価格の高さが早期の成長を妨げていると考えられているものの、ミレニアル世代(2000年以降に成人を迎えた人口層)からの関心が特に高くなっている。次いで、ライスミルクの年平均成長率が10.1%と続いており、アジア太平洋地域などでは一定の市場が確立しているにもかかわらず、欧州での人気はそれほど高くはない。豆乳の年平均成長率は9.6%が見込まれているものの、以前よりも成長率が鈍化している。しかし、乳飲料代替食品市場の中で最も長い歴史を持つ植物性飲料の一つで、市場が確立されているため、今後も一定の売り上げを維持していくとみられている。

(3) 乳食品代替食品市場

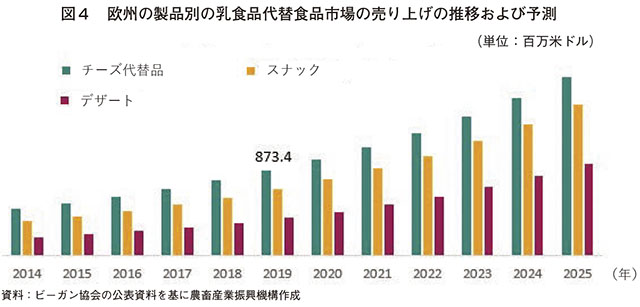

ビーガン協会によると、乳食品代替食品市場(チーズ代替品(注3)、スナック、デザート)では、デザートが同市場に占めるシェアは小さいものの、2020〜25年にかけての年平均成長率は15.9%と見込まれており、同市場の中でも最も大きな成長を遂げると予測されている(図4)。

また、スナック(ヨーグルト、スナックバー、ドレッシング、調味料、ソースなどの製品を含む)も年平均成長率が14.5%と高い伸びが見込まれている。チーズ代替品は、同市場内の最大のシェアを占める製品となるが、年平均成長率は13.0%と他の品目よりも低くなると見込まれている。この要因としては、地域差によるものがあると思われる。ドイツは、欧州におけるチーズ代替品市場をリードしており、2019年の市場規模は1億1700万ドル(131億400万円)で、2020〜25年にかけての年平均成長率は13.3%と予測されている。一方、フランスのようにチーズの消費量が非常に多い国ではチーズ代替品の普及が進んでおらず、2019年の市場規模は2250万ドル(25億2000万円)で、2020〜25年にかけての年平均成長率は11.9%とドイツよりも低くなることが見込まれている。

(注3) 『畜産の情報』2019年8月号「EU酪農・乳業の現状と展望」コラム3 EUで拡大する乳製品の代替市場(https://www.alic.go.jp/joho-c/joho05_000704.html)を参照されたい。

4 食肉および乳製品代替食品の消費動向

(1) 食肉代替食品

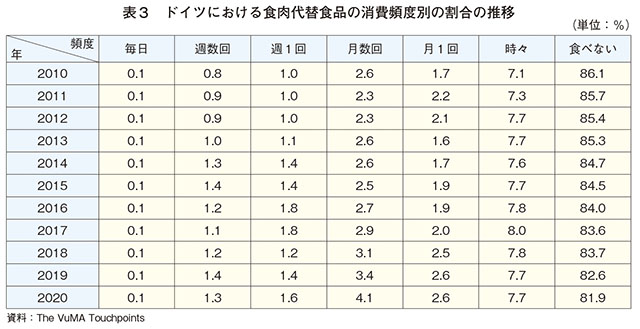

欧州委員会が、2018年に発表した植物性たんぱく質に関する報告書によると、欧州では、植物性たんぱく質の93%が家畜飼料用、7%が食用となっている。食用の植物性たんぱく質は、食肉および乳製品代替食品市場の拡大を受け、西欧や北欧で成長しており、2017年にはえんどう豆、レンズ豆、ひよこ豆などの消費量が300万トンとなった。特に食用豆市場は、調理済み食品への利用や枝豆などの新たな豆製品の登場により注目を浴びている。また、2020年にドイツで約2万3000人以上の14歳以上の自国民を対象に行われた消費動向調査によると、食肉代替食品(豆腐など)を食べると回答した人(頻度は問わず)は17.4%となり、食べないと回答した人は81.9%となった(表3)。

なお、過去10年で食肉代替食品を食べると回答した人は2010年の13.3%から2020年の17.4%に増加した一方、食べないと回答した人は86.1%から81.9%まで減少している。さらに頻度別に見ると、毎日食べると回答した人の割合はこの10年で変わらなかったものの、週数回から時々食べるという人が増加している。

(2) 乳製品代替食品

前述のドイツの調査によると、2020年に乳製品代替食品(大豆製品:豆乳や豆乳ヨーグルト)を食べると回答した人(頻度は問わず)は17.8%、食べないと回答した人は81.5%となり、食べると回答した人の割合は食肉代替食品よりもわずかに高い割合となった(表4)。一方、頻度別に見ると、毎日食べると回答した人の割合は、10年前の数値からわずかに減少しているが、週数回から時々食べるという人が増加している。

5 食肉および乳製品代替食品産業の動向

(1) 食肉代替食品産業

食肉代替食品企業は、大手食品企業が食肉代替ブランドの企業を傘下に収める一方で、新たに創設される企業も多い。欧州全域で見ると、ネスレ社やユニリーバ社などの大手多国籍企業が食肉代替食品企業を買収し、事業拡大に取り組んでいる。ネスレ社は、2018年に植物性食品の発売を開始する一方で、2019年にはドイツの食肉部門を売却するなど、植物性食品部門に力を入れている。また、英国では2016年に設立されたミートレスファーム社が代替バーガーパテやソーセージなどのひき肉代替製品で注目を浴び、英国の小売店で幅広く販売されているほか、米国でも販売されている。また、ドイツの食肉加工会社であるリューゲンヴァルダー・ミューレ社が食肉代替食品分野で成長を見せている。同社は2014年から食肉代替食品を製造し、ステーキ肉、ソーセージ、ハムなど幅広く展開しており、今後、生産能力の拡大に向け550万ユーロ(7億2050万円)の投資をすることを明かすなど、注目されている。また、米国の食肉代替食品企業であるビヨンドミート社も欧州内で注目が高まっており、同社は欧州での需要の高まりを受け、2020年にオランダの食肉メーカーとの共同で生産施設をオランダに建設した。

(2) 乳製品代替食品産業

フランスの乳業メーカーであるダノン社が乳製品代替食品市場に積極的に参入している。2016年に同社が買収したアルプロ社は、大豆やアーモンドなどの飲料や植物性デザートを展開する欧州の主要な乳製品代替食品ブランドである。また、米国企業のヘイン・セレスティアル社が2017年に買収したベルギーの乳製品代替ブランドの乳飲料代替食品やライスクッキーなどの穀物ベース製品を欧州で展開するなど、主要ブランドとなっている。また、乳製品代替食品を幅広く扱っているメーカーの他、えん麦やアーモンドなど特定の原料に特化したメーカーも存在している。(3) 今後の戦略

食肉および乳製品代替食品産業の動向としては、需要拡大を受け、近年、代替食品の製造に特化してこなかった大手食品企業や乳業会社が、次々と代替食品分野への事業拡大に乗り出しており、今後もこうした動きが続くものと思われる。ユニリーバ社は、2018年にオランダの食肉代替食品企業を買収しており、この買収を同社のポートフォリオ拡大に向けた戦略の一環としている。また、2020年7月末には、オランダの有機技術開発企業との業務提携を発表しており、同企業の植物性製品ポートフォリオ拡大に向け、微細藻類(植物性プランクトン)の開発に注力していくと明かした。

また、ダノン社は、2019年に全世界での植物性製品の売り上げを現在の17億ユーロ(2227億円)から2025年までに約3倍の50億ユーロ(6550億円)に増やすとしている。このうち、30億ユーロ(3930億円)は米国、欧州の主要市場での売り上げの増加および新たな地域やカテゴリーへの進出を通して達成する見込みとしている。

さらに、米国などの主要食肉代替食品メーカーが、欧州市場の今後の成長を見込み、欧州域内での事業を拡大している。米国の大手食肉企業のタイソンフーズ社は、2019年に食肉代替食品事業への参入を発表し、同年、ブラジルの大手食肉企業の欧州事業を買収し、オランダおよび英国の加工処理拠点を同社の傘下とした。

6 食肉および乳製品代替食品政策の取り組みや規制など

2 (1)の通り、加盟国レベルでは、ドイツがベジタリアン、ビーガンの食品表示に関する定義を定めている一方、EUレベルではフレキシタリアンなどの定義は定まっていない。フレキシタリアンなどに特化した表示などの規制もないため、食品一般に係るEU規制が適用されることになるものの、こうした規制の下でも、フレキシタリアンなどに特化した規定はない。

しかし、現在、欧州では、食肉および乳製品代替食品政策の取り組みや規制などに関する動きも見られている。

(1) EUの持続可能な食農戦略

2020年5月に欧州委員会は、持続可能な食農戦略としてF2F戦略を発表した。同戦略は、2050年気候中立目標を掲げる欧州グリーンディールの取り組みの一環として、食農分野の持続可能性の向上を目指すものである。同戦略の中では、「植物由来の食生活をより一層取り入れ、赤身肉や加工肉の摂取を減らし果実や野菜の摂取を増やすことは命に関わる病気のリスクを減らすだけでなく、食料システムの環境への負荷も軽減する」といった内容で植物由来の食生活への移行を支持する見方を示している一方で、食肉の消費自体の削減を呼びかけることはせず、フレキシタリアンなどを促進するような政策は盛り込まれていない。

なお、同戦略に関して、EVUは、試案段階に比べ、食肉の消費削減に関する目標レベルが低くなっていると指摘している。EVUによると、試案段階では、EUの農産品プロモーションプログラムの見直しを通して食肉の生産・消費の促進を止めることを提案するなど、直接的な表現をしていたものの、最終版では、「農産品プロモーションプログラムの見直しを通して持続可能な生産・消費への貢献を強化し」、「食肉に関しては、EUがどのようにプロモーションプログラムの下でより持続可能で炭素効率の高い畜産を支援できるかを見直しの焦点とすべき」とするにとどまったとしている。また、畜産分野からの温室効果ガス排出削減に向けた取り組みに関する言及は、漠然としており、「アニマルウェルフェアの水準を向上させ生物多様性のロスを逆転させる」としつつも、家畜頭数の削減には一切言及していないとした。さらに、畜産システムの持続可能性向上を目指すとしつつも、その焦点は技術革新などによる解決方法のみとなっており、食肉消費の削減や植物性たんぱく質の可能性には言及していないともしている。

欧州委員会は、同戦略の中で、直接的な言及を避けているものの、今後、気候変動に対する取り組みが強化されていく中で、畜産分野への圧力が高まっていく可能性が懸念されている。

(2) 動物性製品名称の使用に関する規制

フレキシタリアンなどの存在感が増し、市場規模が拡大する中、特に消費者への食品情報の提供に関するルールの適用をめぐり、近年、EUおよび加盟国レベルで、植物性乳製品代替食品に対して使われる動物性食品の名称(「ミルク」、「チーズ」、「ステーキ」、「ソーセージ」など)の使用をめぐる議論がなされている。

植物性乳代替食品の名称への「乳」関連用語の使用禁止に係る議論は、2017年にドイツの独占禁止法の当局が、乳製品販売会社から本来の乳製品と区別しにくいという苦情を受け、「ビーガンチーズ」や「豆腐バター」などの名称で製品を販売していた食品メーカーを提訴したことが発端となっている。この提訴を機に本来の乳製品の名称の植物性乳代替食品への使用をめぐる議論が始まった。同ケースをめぐっては、原則として、EU法の下では、「ミルク」、「クリーム」、「バター」、「チーズ」、「ヨーグルト」などの名称を付けて植物性乳代替食品を販売することはできないと結論付けられ、現在、EUでは乳由来ではない製品に「ミルク」や「チーズ」などの名称を使用することは禁止されている。なお、欧州議会は、2020年10月に「ヨーグルトスタイル」や「チーズタイプ」といった名称を植物性由来の製品に使用することを禁止する法案を可決している。

一方、肉製品の名称に関しては、EUレベルでの禁止には至っておらず、加盟国が独自の判断で規制している状況にある。欧州議会では、肉製品の名称の使用制限に関する新規定(「ステーキ」、「ソーセージ」、「バーガー」、「ハンバーガー」の名称を肉製品のみに限定する)の導入が検討されていたが、2020年10月に同案を含む法案は否決されている(注4) 。

なお、フランスはEU全体での規制に先駆け、2020年6月に施行された「農産品および食品に関する情報の透明性に関する法律」の第5条で、動物由来製品に関連する名称(ステーキ、フィレ、ベーコン、ソーセージ)の「肉製品のみで構成されていない、または、肉製品を一切使用していない製品」への使用を禁止している。なお、肉製品の名称の使用制限をめぐっては、これまで、ベジタリアン業界および畜産業界の間で、圧力のかけ合いとなっており、フランスでの新法の施行をめぐり、フランスのベジタリアン協会およびEVUは、同法に反対する声明を発表し、「より持続可能かつ健全で、より倫理的である食品モデルを作り出すのに不可欠である食品生産および食品消費における現在の変化に逆行するものであり、今回の条項は受け入れられない」としているほか、「この法律は、植物を原料とする食品の生産および消費をより不透明なものにする」と指摘している。また、近年、代替食品分野への注力を強化している食品メーカーも同年8月末に肉製品や乳製品の名称の植物性製品への使用を認めるよう議会に求めていた。

一方、欧州を代表する六つの畜産業界団体は、EUレベルでの議論をめぐり、欧州議会に対し、「植物性製品は、模倣しようとしている動物性製品と同じ栄養摂取量を保証できていない」とし、植物性製品への肉製品の名称の使用を認めないよう書簡で求めている。

(注4) 海外情報「欧州議会、『ベジバーガー』や『ビーガンソーセージ』の名称使用を容認(EU)」(https://www.alic.go.jp/chosa-c/joho01_002809.html)を参照されたい。

(3) 食肉への課金制度

2020年2月、欧州議会の緑の党および社会政党の議員は、食肉に対する新たな課金制度をF2F戦略に組み込むよう求めていた。結局、同戦略では、食肉への課金制度に関する直接的な言及はされなかったものの、「EUの税制はさまざまな食品の価格が限りある自然資源の使用、温室効果ガス排出、その他の環境の外部効果など、実際のコストを反映するものでなければならない」としている。こうした主張は、食肉の小売価格が環境コストを反映していないと指摘し、「持続可能性課金」の導入を提言するオランダの団体の報告書に基づいたものである。同報告書では、実際の環境コストを反映するためには、販売時に、牛肉で100グラム当たり0.47ユーロ(62円)、豚肉で同0.36ユーロ(47円)、鶏肉で同0.17ユーロ(22円)の課金が必要であるとされており、今後、課金を開始し、段階的に引き上げていくよう提案している。また、このような課金制度は、環境コスト負担を消費者に負わせることで、食肉の消費量を減少させ、菜食習慣への移行を促すとも見られており、課金制度が導入されれば2030年までに牛肉、豚肉、鶏肉の消費量がそれぞれ67%、57%、30%減少すると予測している。

7 食肉および乳製品代替食品産業に関する畜産、乳製品業界の反応

前述の動きに対して、畜産、乳業界では、植物性の食事を促進するF2F戦略や、植物性製品への畜産製品名称の使用をめぐる議論など、フレキシタリアンなどに関連する問題に対しさまざまな意見を発表している。

(1) 畜産全般

前述の通り、F2F戦略は、試案では肉の消費を野心的に削減する内容で、EUの農産品振興プログラムの見直しなどの肉の生産・消費の促進停止などが提案されていた。しかし、最終版では畜産業界を刺激するような言及は全体的に控えられた。その背景には、欧州の畜産業界を代表する11の団体が、2020年3月に欧州委員会に対し共同書簡を送り、持続可能な食品システムの構築になぜ畜産業が必要なのかを主張していたという動きがある。

同書簡の中で、畜産業界は、これまで農家や企業は環境基準の度重なる引き上げに前向きに対応してきており、EUの畜産分野からの温室効果ガス排出の割合は全体の6%まで下がっているとし、持続可能性の強化に取り組みながらも、特に農村部の雇用確保や経済の活性化に貢献していきたいとの意思を強調した。実際に畜産分野は、EUの農業生産額の約45%を占め、400万人分の雇用を創出している。また、欧州の畜産業界は、世界の中で最も低い二酸化炭素排出量を達成している最も持続可能な産業であるとの見方も強調した。

さらに、欧州家畜食肉貿易業者連合(以下「UECBV」という)は、欧州委員会によるF2F戦略の発表後に声明を発表しており、その中で、グリーンディールの目標達成への取り組みは変わらないが、食肉が欧州の文化や食生活に深く根付いていることを忘れずに、持続可能な畜産物の生産・消費の促進を通して行うとし、食肉の消費を止めるということではないとしている(注5)。

一方で、動物性生産物の名称の植物性代替品への使用をめぐっては、2020年10月末に欧州議会が、ベジタリアン・ビーガン業界を支持し、肉製品関連の名称の植物性代替品への使用禁止を否決した。これを受け、UECBVは声明で、EUレベルで調和された動物性生産物の名称保護がなされなかったことへの落胆を示し、加盟国に対し、各国レベルでの規制を制定するよう呼びかけている。

畜産業界にとって、食肉代替食品業界が使用を求めるベーコンやハム、カルパッチョ、ステーキ、フィレ、チョップ、サラミなどの肉関連の名称は、「文化遺産」に由来した、「伝統的な名称」であり、これらの名称を保護することは、「畜産物と何百万人もの欧州農家や家畜・食肉部門の労働者の仕事を尊重すること」であるとしている。

このように、UECBVなどの食肉業界団体は、同業界の立場の保護に努める立場を示しているが、例えば、米国のタイソンフーズ社が、2019年に食肉代替食品への参入を発表しているように、今後、個別企業レベルでは、食肉需要の減少分を補完するために食肉代替食品市場での足がかりを確保しようとして、当該事業を拡大する動きが加速する可能性もある。

(注5) 海外情報「欧州委員会発表の環境対策『欧州グリーンディール』に対する畜産業界の反応(EU)」(https://www.alic.go.jp/chosa-c/joho01_002590.html)を参照されたい。

(2) 酪農・乳業

F2F戦略をめぐっては、環境団体やベジタリアン・ビーガン業界は、肉製品同様、乳製品の消費を削減するための措置を取り入れるよう求めていたが、同戦略内での牛乳や乳製品への言及は極めて少ない。

また、欧州酪農協会(EDA)は、同戦略の発表前に欧州委員会に対して同団体の立場を示すとともに、特に新型コロナウイルス感染症(COVID-19)の危機の下で、通常時以上に「健康的な食生活における酪農・乳業の役割」は重要であることを強調し、牛乳や乳製品の健康効果や経済性などをアピールしていた。しかし、同戦略発表後には、欧州乳業界としての同戦略に対する考え方を示していない。

一方、前述の通り、2020年10月末に欧州議会は、乳製品名称の植物性由来の製品での使用を禁止する法案を可決している。これに対して、EDAは、「乳製品でない製品が乳製品名称や乳製品や牛乳に対する評価を享受することはできない」とし、歓迎の意を示している。

このように、乳業団体としては、乳業の立場の保護に努めているものの、企業レベルでは、前述の通り、ダノン社のような大手乳業メーカーは、すでに2016年に乳製品代替食品市場リーダーの企業を買収し代替食品事業への拡大を着実に進めており、今後も乳業メーカーの同市場への事業拡大が増加する可能性は高い。

8 おわりに

欧州では、代替食品市場の規模が拡大している。これは、フレキシタリアンのような、環境問題や健康問題を意識する中、食肉の消費を控え、植物性食肉代替品を食生活の一部に取り入れる人の増加による影響が大きいと考えられる、また、こうした動きが今後も続いていくのか注視されるところである。

しかし、フレキシタリアンなどは欧州レベルでの公式な定義や統計などが整備されておらず、関連する規制についても課題が多い状況である。そうした中でも、植物性食肉代替品が環境に優しく、持続可能性の向上に資する可能性を持つ食品であるという認識が一部の消費者には受け入れられており、植物性食肉代替品が市場規模を拡大しつつあることも事実である。

欧州委員会は、食農分野の持続可能性の向上を目指すF2F戦略を発表し、同戦略の中で、「果物や野菜の多い植物性の食事への移行による病気リスクおよび環境影響の低減」や「持続可能な食料生産としての畜産分野の温室効果ガス排出削減」といった項目が掲げられるなど、持続可能性の向上を目指す中で、畜産分野への圧力が高まる可能性もある。また、2020年12月に発表した中期見通しの中でも、消費者の環境と気候変動に対する懸念は、生産プロセスへの関心を高めるだろうとしている。

一方で、畜産分野の関係者は、食肉や乳製品が欧州の人々の食文化や食生活に深く根付いていることを忘れてはいけないとし、これまでも環境基準の引き上げや温室効果ガス排出抑制にも対応するなど、持続可能性の強化に取り組んできていると主張している。今後畜産分野が欧州グリーンディール政策やF2F戦略に対応していくためには、消費者の認識を高めるとともにさらなる取り組みに対する追加コストの負担を求めることも検討しつつ、消費者と協働して、引き続き持続可能性の強化に貢献していくことが求められている。

しかし、フレキシタリアンなどは欧州レベルでの公式な定義や統計などが整備されておらず、関連する規制についても課題が多い状況である。そうした中でも、植物性食肉代替品が環境に優しく、持続可能性の向上に資する可能性を持つ食品であるという認識が一部の消費者には受け入れられており、植物性食肉代替品が市場規模を拡大しつつあることも事実である。

欧州委員会は、食農分野の持続可能性の向上を目指すF2F戦略を発表し、同戦略の中で、「果物や野菜の多い植物性の食事への移行による病気リスクおよび環境影響の低減」や「持続可能な食料生産としての畜産分野の温室効果ガス排出削減」といった項目が掲げられるなど、持続可能性の向上を目指す中で、畜産分野への圧力が高まる可能性もある。また、2020年12月に発表した中期見通しの中でも、消費者の環境と気候変動に対する懸念は、生産プロセスへの関心を高めるだろうとしている。

一方で、畜産分野の関係者は、食肉や乳製品が欧州の人々の食文化や食生活に深く根付いていることを忘れてはいけないとし、これまでも環境基準の引き上げや温室効果ガス排出抑制にも対応するなど、持続可能性の強化に取り組んできていると主張している。今後畜産分野が欧州グリーンディール政策やF2F戦略に対応していくためには、消費者の認識を高めるとともにさらなる取り組みに対する追加コストの負担を求めることも検討しつつ、消費者と協働して、引き続き持続可能性の強化に貢献していくことが求められている。