ホーム > 畜産 > 畜産の情報 > 新型コロナウイルス感染症関連の情報

海外情報 畜産の情報 2021年11月号

新型コロナウイルス感染症関連の情報

調査情報部

調査情報部では世界的な新型コロナウイルス感染症の拡大に伴い、各国政府の対応など需給に影響を与えるタイムリーな情報を、海外情報としてホームページで随時掲載しております。

(掲載URL:https://www.alic.go.jp/topics/index_abr_2021.html)

ここでは、前月号までにご紹介したもの以降、9月末までに掲載したものをまとめて紹介いたします。

(掲載URL:https://www.alic.go.jp/topics/index_abr_2021.html)

ここでは、前月号までにご紹介したもの以降、9月末までに掲載したものをまとめて紹介いたします。

【オセアニア】

(令和3年9月22日付)2020/21年度輸出額、牛肉などで減少も乳製品は増加(豪州)

豪州のRURAL BANK(注1)は9月7日、2020/21年度(7月から翌6月)の豪州の農産物輸出額や次年度の見通しについての報告書「Australian Agricultural Trade 2020/21」を公表した。

(注1)2000年に設立され、豪州の農村部を中心に400以上の拠点を持つ銀行。

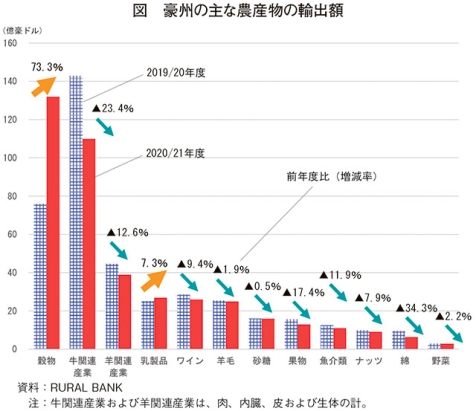

1. 2020/21年度の輸出額

同報告書によると、20/21年度の豪州の農産物輸出額は、穀物が前年度比73.3%増と大きな伸びを記録したものの、多くの農産物で前年度より減少した結果、496億豪ドル(4兆672億円:1豪ドル=82円(注2)、前年度比0.8%減)とわずかに減少した(図)。この要因についてRURAL BANKは、新型コロナウイルス感染症(COVID-19)による需要の減少および一部の主要輸出農産物に対する中国の貿易アクセス制限の影響を挙げている。また、同年度の中国向け農産物輸出額は、引き続き輸出先国別では第1位にあるものの、108億豪ドル(8856億円、同26.2%減)と大幅に減少し、日本や米国といった主要国向けも対前年度割れの状況となった(表1)。この動きに対しRURAL BANKは、同年度の農産物輸出の特徴として、中国の貿易制限の影響緩和などを背景に、サウジアラビアをはじめとした輸出先国の多様化が図られたことを挙げている。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の8月末TTS相場。

●牛関連産業

牛関連産業(牛肉、内臓、皮および生体牛)の輸出額は、輸出量・輸出単価ともに減少したため、2016/17年度以来の減少となる110億豪ドル(9020億円、前年度比23.4%減)となった。牛肉輸出量は、過去10年の平均を13.8%下回る98万6697トンであったが、この要因としてRURAL BANKは、天候に恵まれ牛群再構築が図られたことで、豪州産牛肉の生産量が減少したことを挙げている。

輸出先別に見ると、日本向けが中国向けを抜いて第1位となったが、輸出額は22億100万豪ドル(1805億円、同19.5%減)と大きく減少しており、これは、日本におけるCOVID-19による外食産業の需要減と米国からの輸入増加によるとされている(表2)。また、中国向けは、輸出額が20億7400万豪ドル、(1701億円、同40.3%減)と上位輸出先の中で減少幅が最大となった。その要因としてRURAL BANKは、中国政府が豪州の一部食肉処理施設からの輸入を停止した(注3)ことや、米中貿易協定第1段階合意を受けて米国からの輸入が増加した(注4)ことを挙げている。

(注3)詳細は海外情報「中国が豪州の4つの牛肉処理場からの牛肉輸入停止を通告」(https://www.alic.go.jp/chosa-c/joho01_002706.html)を参照されたい。なお、2020年5月に輸入停止となった4カ所に加え、8月および12月にクイーンズランド州の食肉処理場からの輸入が停止されたことから、現在では6カ所としている。

(注4)詳細は海外情報「米中経済貿易協定の第1段階の合意と農業団体の声明(米国)」(https://www.alic.go.jp/chosa-c/joho01_002600.html)を参照されたい。

●乳製品

ほとんどの農産物が前年度から輸出額を減少させる中、乳製品の輸出額は27億豪ドル(2214億円、前年度比7.3%)と4年連続して増加した。この要因についてRURAL BANKは、豪州の乳製品供給量の増加と、中国の脱脂粉乳をはじめとする需要の増加によるものとしている。

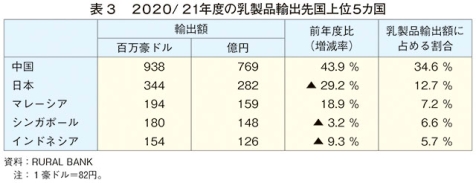

輸出先国別に見ると、第1位は中国向け(9億3800万豪ドル、769億円、同43.9%増)となり、乳製品輸出額に占める中国向けの割合は、昨年度の25.8%から34.6%とかなりの程度上昇している(表3)。

第2位となった日本向けは、3億4400万豪ドル(282億円、同29.2%減)と大幅に減少した。この要因としてRURAL BANKは、チーズ輸出額の大幅な減少を挙げており、チーズ消費をけん引してきた日本の外食産業がCOVID-19の影響を受けたためと分析している。一方で、日本ではチーズ需要を国産品のみでは賄いきれないことから、COVID-19からの回復に合わせて日本向けのチーズ輸出需要は回復すると予測している。

2. 21/22年度の見通し

21/22年度についてRURAL BANKは、天候に恵まれることが見込まれ、多くの農産物の生産見通しが良好であることや、主要な輸出市場がCOVID-19からの回復に合わせて需要が改善すると見込まれることから、農産物輸出額が過去最高額を更新する可能性があると予測している。

中国への輸出については、アクセス制限の継続が懸念されるものの、アルゼンチン政府の牛肉輸出制限(注5)などに伴い、豪州産牛肉の輸出量が増加する可能性も示唆している。また、乳製品など中国にとって代替市場が限られる品目についても、引き続き中国からの引き合いは強いとみている。

その上で、中国への貿易アクセス制限の継続可能性を踏まえると、輸出市場の多様化や、英国やEU、インドとのFTAの進展が、豪州の農産物輸出を躍進させる重要なテーマであるとしている。

(注5)海外情報「アルゼンチン、条件付きで牛肉輸出再開を決定」(https://www.alic.go.jp/chosa-c/joho01_002990.html)を参照されたい。

【調査情報部 阿南 小有里】

【アジア】

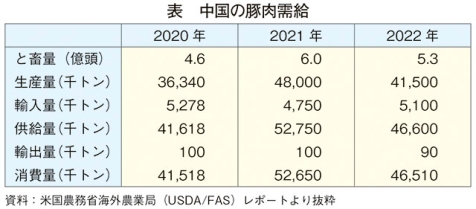

(令和3年9月16日付)米国農務省、2022年の中国の豚肉需給予測を公表(中国)

●豚肉生産予測

米国農務省海外農業局(USDA/FAS)は8月26日、2022年の中国の豚肉需給予測を公表した。これによると、2022年の豚肉生産量は前年比14%減の4150万トンとされている(表)。減少の要因としてUSDA/FASは、収益性の悪化により子豚の再導入が遅滞し、飼養頭数の減少が見込まれることを挙げている。

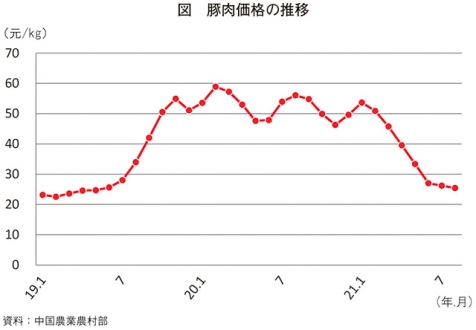

2021年の中国の豚肉価格の動向を見ると、年初以降、豚肉生産の回復に伴い豚肉価格は低下傾向で推移してきた(図)。しかし、同年6月には過度の価格下落から政府による豚肉備蓄のための買入・保管が開始され(注)、7月までに計3回、合計5万3000トンの豚肉を対象に実施された。政府の買入・保管は、豚肉価格の下支えが目的であるが、今後、豚肉価格が高騰した際は、2020年の価格高騰時と同様の放出が予想される。

USDA/FASは、このような政府の対応について、豚肉価格の高騰時には価格引き下げを目的とした放出が行われることで、生産者は十分な利益を確保することが困難となることから、中小規模の生産者を中心に生産意欲がそがれることとなるとしている。また、環境規制などがより強化されることで、小規模生産者などの新規参入が困難となることにも触れている。

(注)詳細は、海外情報「豚肉価格下落を受けて国家備蓄のための豚肉の買入・保管を開始(中国))(https://www.alic.go.jp/chosa-c/joho01_002983.html)を参照されたい。

●豚肉消費予測

2022年の豚肉消費は、国内供給量の低下や食習慣の変化に伴い、前年比11.7%減の4651万トンになるとされている。具体的には、消費者の食肉消費の選択肢は、牛肉、鶏肉、魚介類、食肉代替食品など多様化が進むことを挙げている。その一例として、健康的な食生活のため、大都市の一部消費層では豚肉から鶏肉に消費がシフトする動きが起きていることに触れている。ただし、中国の食肉消費の中心は豚肉であることに変わりはなく、スーパーマーケットやeコマースなどを通じ、豚肉の販売チャネルの拡大は継続していくとされる。

USDA/FASは、このようなeコマースの拡大に伴いコールドチェーンの整備に対する支援が推し進められている一方、運転手や食肉製品などに対する輸送時の新型コロナウイルス感染症(COVID-19)の検疫強化が流通体系の整備の障壁となる可能性もあるとしている。また、COVID-19のまん延下で需要が拡大した完全調理済もしくは一部調理済の加工製品の消費(食肉消費の約2割を占める)の拡大も予測している。

●豚肉輸入予測

2022年の豚肉輸入量は、国内供給量の減少に伴い前年比7.4%増の510万トンに達するとされている。USDA/FASは、政府による国内価格の調整により輸入豚肉の価格優位性が低下する可能性はあるとしつつも、eコマースなどの販売チャネルの拡大により輸入豚肉の購入機会が増し、輸入品に対する需要は拡大するとしている。また、外食産業や食肉加工業者も、国産豚肉の供給量が限られるため、輸入豚肉の利用機会が増すとしている。

今後の豚肉生産動向に直結する繁殖豚の輸入量については、2022年は引き続き高水準の輸入頭数が見込まれるものの、前年比14%減の3万頭とされている。これについてUSDA/FASは、豚肉価格が下落し、生産規模拡大に対する希望的観測がしにくい状況となっていることを要因に挙げている。繁殖豚の主要な供給国は引き続き、米国、EU、英国となるとされるが、導入の効果が経営利益となって還元されるためには3〜5年程度の時間が必要とされている。

【調査情報部 海老沼 一出】