ホーム > 畜産 > 畜産の情報 > 中国の酪農と乳製品市場〜新型コロナウイルス感染症の影響〜

特集:海外の牛乳・乳製品需給の動向について〜新型コロナウイルス感染症の影響を踏まえて〜畜産の情報 2022年3月号

中国の酪農と乳製品市場〜新型コロナウイルス感染症の影響〜

調査情報部 阿南 小有里、 横田 徹

【要約】

中国では、新型コロナウイルス感染症(COVID-19)の拡大が酪農・乳業に与えた影響は限られたものとされ、対照的にCOVID-19を契機とした健康意識の高まりなどを背景に、乳製品の需要はより増しているとみられている。このような中で、政府主導による酪農振興策などが行われているが、高まる需要を背景に同国の乳製品輸入は引き続き高い水準で推移することが見込まれる。このため、乳製品を輸入している国々にとっては、中・長期的な視点で、自国内での安定的な生乳供給や輸入先の確保などが求められる。

1 はじめに

2019年末に中国の湖北省武漢市で第1例目となる新型コロナウイルスの感染者が確認されて以降、世界的な感染拡大(パンデミック)から各国で実施された都市封鎖などの感染防止対策は、外食産業などに深刻な影響を及ぼした。このため、主要酪農国の多くでは、乳製品需要の停滞から需給が緩んだことで、国際相場の大きな下落が懸念された。しかし、結果として、コロナ禍からの経済回復がいち早く図られた中国による乳製品輸入量の拡大が、皮肉にも国際相場の下落を食い止める形となっている。

中国では、主要酪農国に比べて乳製品消費量は少なく、1人当たり消費量で見ると日本の水準をも下回っている状況にあるが、近年の消費者の健康志向の高まりなどから、乳製品消費量は増加基調にある。このような中で、新型コロナウイルス感染症(COVID-19)を契機に飲用乳やヨーグルトなどの消費がより伸びているとされている。一方、14億の消費人口を抱える中国では、現実的に乳製品の自給は難しく、高まる消費に対応するには、国際相場を左右するほどの輸入が欠かせないのが実状である。

本稿では、中国の酪農生産の現状に加え、COVID-19の影響など最近の中国の乳製品需給について、現地関係者などからの情報を踏まえて報告する。

なお、為替レートは、1元=18.4円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年1月末TTS相場。

中国では、主要酪農国に比べて乳製品消費量は少なく、1人当たり消費量で見ると日本の水準をも下回っている状況にあるが、近年の消費者の健康志向の高まりなどから、乳製品消費量は増加基調にある。このような中で、新型コロナウイルス感染症(COVID-19)を契機に飲用乳やヨーグルトなどの消費がより伸びているとされている。一方、14億の消費人口を抱える中国では、現実的に乳製品の自給は難しく、高まる消費に対応するには、国際相場を左右するほどの輸入が欠かせないのが実状である。

本稿では、中国の酪農生産の現状に加え、COVID-19の影響など最近の中国の乳製品需給について、現地関係者などからの情報を踏まえて報告する。

なお、為替レートは、1元=18.4円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年1月末TTS相場。

2 酪農生産の状況

中国政府は2021年3月、21〜25年の同国の経済および社会の発展に係る国家計画である「国民経済・社会発展第14次5カ年計画」を公表した。この中で、畜産関連分野の取り組みとして、乳肉を重要農産物と位置付けた上で、近代的な畜産業の発展を図り、安定的な供給を確保するとともに、家畜排せつ物の利用を促進するとしている。また、国家レベルの中核育種農場の建設や、低温での保管・輸送施設の整備を促進することなども示された。

なお、前計画(同第13次5カ年計画:16〜20年)でも、酪農に関して、生乳生産拠点の強化と酪農経営の大規模化の推進など、乳製品の安定供給に向けた目標が掲げられており、21年現在の中国酪農の姿は前計画の方向性に則った政策が推進されてきた結果である。

なお、前計画(同第13次5カ年計画:16〜20年)でも、酪農に関して、生乳生産拠点の強化と酪農経営の大規模化の推進など、乳製品の安定供給に向けた目標が掲げられており、21年現在の中国酪農の姿は前計画の方向性に則った政策が推進されてきた結果である。

(1) 飼養頭数と生乳生産量

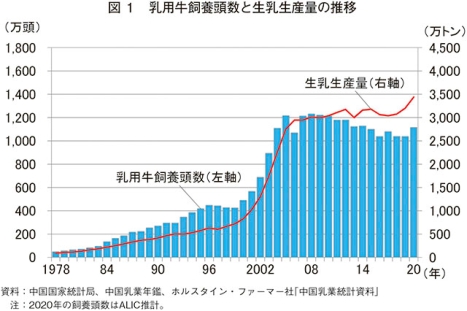

中国の乳用牛飼養頭数と生乳生産量はともに、近年、横ばいから減少傾向で推移してきたが、国内の旺盛な需要を背景に2019年に乳価が上昇したことなどを受けて、同年以降、増頭が図られたとされる。また、品種改良による1頭当たり乳量の増加(後述)などから生乳生産量も増加している(図1)。

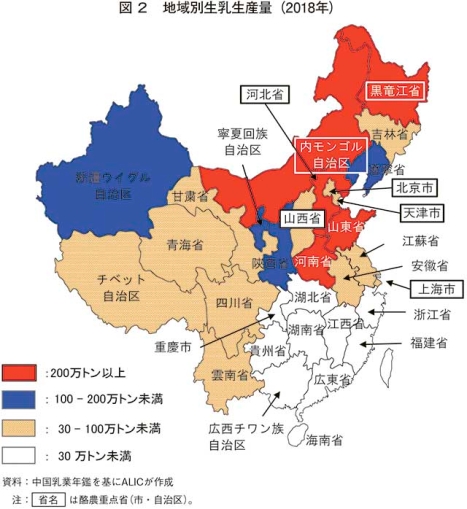

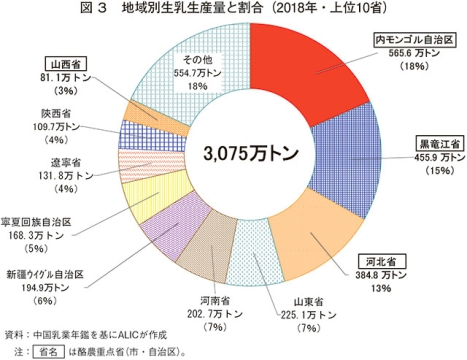

中国政府は、03年以降、豊富な草地資源と冷涼な気候を有する内モンゴル自治区、黒竜江省、河北省などの東北部を中心とする地域を酪農重点省・地域と定め、地場の酪農業の振興に注力してきた(注2)。18年の地域別生乳生産量を見ると、東北部を中心とした上位10省で、国内全体の8割が生産されている(図2、3)。

(注2)『畜産の情報』2018年8月号「中国の酪農・乳業政策と成果」2酪農・乳業政策と成果(https://lin.alic.go.jp/alic/month/domefore/2018/aug/wrepo01.htm)を参照されたい。

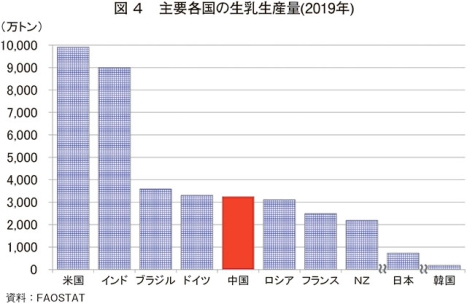

なお、中国の生乳生産量の規模を世界的に見ると、19年は世界第5位(世界の総生乳生産量の4.5%)に位置付けられており、主要酪農国の一翼を担っている(図4)。

(2) 酪農家戸数と飼養規模

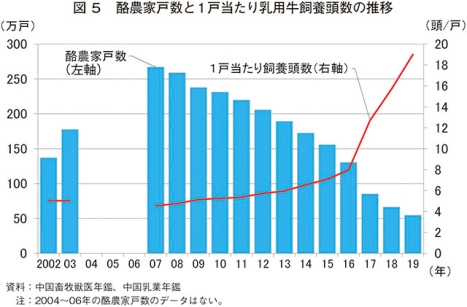

中国の酪農家戸数は、2008年に発生したメラミン混入事件(注3)を契機とした収益性の悪化や、その後の環境規制の強化などから減少傾向にある(図5)。

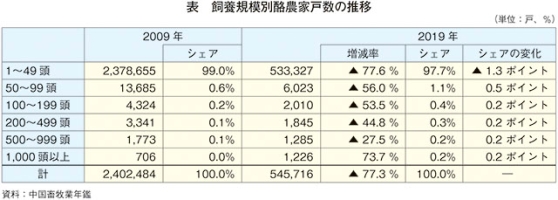

一方、中国政府は、補助金の支給対象を300頭規模以上にするなどの政策により酪農家の大規模化(注4)を推進してきたが、直近10年間の飼養規模別酪農家戸数の動きを見ると、100頭以上を飼養する酪農家の割合が09年の0.4%から19年には1.2%に拡大するなど、着実に大規模化が進んできていることが分かる(表)。酪農家の規模拡大に伴い、1戸当たり乳用牛飼養頭数は徐々に増加しており、09年と比較して19年は3.7倍(09年:5.1頭、19年:19.0頭)となっている(図5)。

(注3)08年9月、中国国内の乳業が製造した育児用調製粉乳を摂取した乳幼児に泌尿器系疾患が多発し、水増しした原料乳のタンパク質含有量を多く偽るためにメラミン(大量に摂取すると毒性のある有機化合物)が混入されていたことが発覚した事件。死者は6人、影響は約30万人に及んだとされる。

(注4)大規模酪農の定義として、中国農業農村部は「2015年畜きん養殖標準化示範創建活動工作方策」の中で、「乳用牛飼養頭数が300頭以上の飼育場」と規定しているが、同部が発表している「中国農業展望報告」では、100頭を基準としている。これとは別に、乳業団体の分類では500頭とするなど、その基準は異なっている。

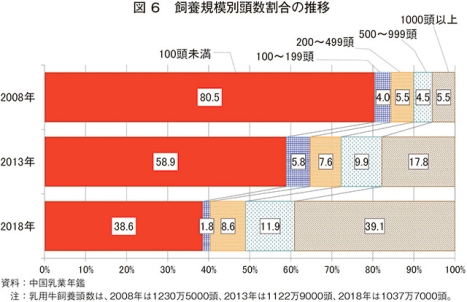

飼養規模別頭数を見ると、08年には、中国で飼養されている乳用牛の8割以上が飼養頭数100頭未満の小規模酪農家で飼養されていたが、その割合は年々低下し、10年後の18年には4割以下となった(図6)。また、飼養規模別酪農家戸数と合わせて考えると、18年には、全体のわずか0.2%を占める1000頭以上飼養農家(注5)が、中国で飼養されている乳用牛の約4割を飼養していることとなる。このことから、現在の中国の酪農生産は、一部の大規模酪農場に支えられていることがうかがえる。

(注5)2018年の酪農家戸数は66万1760戸、うち、1000頭以上を飼養する酪農家戸数は1165戸(全体の0.2%)となっている。

(3) 1頭当たり乳量

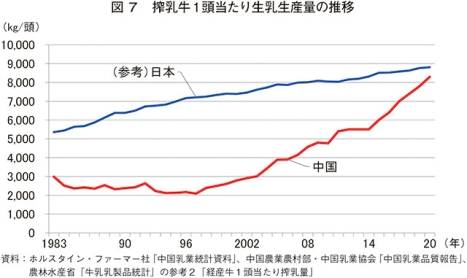

搾乳牛1頭当たり乳量は、品種改良や飼養管理技術の向上が推進されてきた結果、大幅に向上している。特に大規模酪農場を抱える企業経営ではその傾向が顕著である。2020年の乳用牛飼養頭数上位30社の1頭当たり年間乳量を見ると、山東省や内モンゴル自治区に牧場を展開する澳亜現代牧場有限公司の1万2800キログラムを筆頭に、30社中19社で1万キログラムを超えている。また、農業農村部の公表などによると、同年の全国平均の1頭当たり乳量は年間8300キログラムとされている(図7)。ただし、現地専門家によると、これらの乳量は、モデル的な酪農場の数値ではないかとの見方もある。

なお、農業農村部は、35年までに1頭当たり乳量を年間9500キログラムにするという目標を掲げている。

3 COVID-19による酪農への影響

(1) 生産現場への影響

中国では、国内でCOVID-19の拡大が本格化した20年1〜2月を中心に、感染拡大防止に向けた対策の一つとして各地で道路の通行規制が行われた。このため、一部地域で飼料の輸送や集乳に影響が生じたが、中国全体で見ると、酪農経営への影響は一時的かつ限定的であった。これは、同年1〜3月の生乳生産量が前年同期比4.6%増の654万トンであったことからも分かる。

生産現場で生じた具体的な影響を見ると、飼料については、飼料の自家備蓄に乏しい小規模酪農家で、給餌量や餌の配合を調整するなどの対応がとられた。しかし、中規模以上の酪農家では、その多くで通常、1〜2カ月分以上の飼料を自家備蓄していることから、影響は非常に小さかったという。また、集乳が遅れた地域では、中小規模の酪農家を中心に生乳の廃棄が行われたが、限られた地域での限定的な措置であったことから、市場全体への影響は軽微であったという。

政府機関である中国国家乳牛産業技術体系産業経済研究室は、酪農家を対象にコロナ禍にあった20年2月28日〜3月5日にかけてアンケート調査を実施した(注6)。これによると、COVID-19収束後に規模を縮小するとした酪農家は6%に過ぎなかった一方、規模を拡大すると回答した酪農家は26%となった。このように、多くの酪農家はコロナ禍にあっても規模拡大への意欲をみせている。

(注6)本アンケートの調査対象農場の概要やその他の回答については、海外情報「新型コロナウイルスの酪農業に対する影響に関する調査について(中国)」(https://www.alic.go.jp/chosa-c/joho01_002665.html)を参照されたい。

(2) 生乳取引価格

中国の生乳取引価格(乳価)は、国内の旺盛な需要に対し供給が不足していたことから、2019年中旬から上昇傾向にあった。しかし、COVID-19に伴う都市封鎖により一時的に販路を失ったことや、飲用乳に比べて乳価が低い粉乳類の製造が増加(後述)したことから、20年2月から下落し、一時は1キログラム当たり3.5元(64円)台となった(図8)。しかしその後、健康面への配慮などから飲用乳やヨーグルトを中心とした乳製品需要が高まったことなどから徐々に乳価は持ち直し、21年に入ってからは同4.2元(77円)以上の高値で推移している。

(3) 乳製品生産への影響

ア 生乳の処理

中国国内でのCOVID-19の拡大が深刻となった2020年1月末から2月初旬の時期、人の移動制限などから従業員の確保が困難となったことで

一方、粉乳処理施設を持たない中小乳業の多くでは、受入生乳の処理ができず生乳の廃棄が発生し、一部では損失を減らすために買い取り拒否を行うこともあった。ただし、中国国内のCOVID-19の流行が短期間で収束に向かったことで、これら中小を含めた乳業の倒産事例は少なかったとされている。

イ 在庫対策

在庫として積み上がった粉乳以外にも、配送が可能となった飲用乳などについては、スーパーマーケットなど小売部門の多くで移動制限などに伴い来店者数が減少したことで、商品を処分するため「一つ購入した場合、もう一つを無料贈呈」などの特売が行われた。特に低温流通の乳製品は消費期限が短いため、特売に加え無料配布も広く行なわれた。また、コロナ禍で、食品販売チャンネルとして大きく成長した電子商取引(Eコマース)では、乳製品の半額クーポンなどが積極的に配布され、送料込みで通常価格の半額程度での購入が可能となるなど、在庫の解消を支えた。

COVID-19の拡大が収束に向かうにつれて、乳製品の生産、消費も徐々に平時の状態に回復してきたが、乳業に積み上がった粉乳の過剰在庫の解消までには至らなかった。このため乳業各社は、粉乳を原料とした製品の値下げ販売を通じ、積み上がった在庫を極力減らそうと試みた。

国内乳業大手の蒙牛は現地取材に対し、コロナ禍で生産した粉乳の多くを在庫として抱えたことで、同社の倉庫は2週間にわたり粉乳であふれる状態が続いたとしている。また、複数の乳業からの聞き取りによると、20年上半期(1〜6月)の乳業各社の乳製品販売量は前年同期から2〜4割程度減少し、末端の小売価格も同3〜5割程度の低下となった。

(4) 2021年の状況

ア 経営環境は大幅に改善

COVID-19による乳業への影響は、乳製品の流通などに影響が生じた2020年上半期までとされ、その後の経営環境は大幅に改善されてきた。

現地情報によると、中国国家統計局の資料として、21年1〜5月の乳製品生産量は1229万トンと前年比19.8%増加したとされている。また、同年1〜4月の乳製品販売額は1500億元(前年同期比20.3%増、2兆7600億円)に達し、同期間の乳業の利益総額は132億元(同101.0%増、2429億円)とほぼ倍増を記録したとされている。これらの数字から見ると、コロナ禍を契機に、これまで以上に多くの消費者が健康に関心を持つようになり、乳製品市場がさらに拡大する段階を迎えたことがうかがえる。また、この市場拡大は20年2月に国家衛生健康委員会がCOVID-19に対処するための重要な取り組みとして、「新型コロナウイルス感染症の予防・対策のための栄養指導」(後述)を公布したことも大きい。

乳業の業績も当初予想をはるかに超えており、国内乳業最大手の伊利の20年業務実績を見ると、同年の営業収益は965億元(前年比7.2%増、1兆7756億円)、経常利益は71億元(同2.1%増、1306億円)と、上半期のコロナ禍の影響を感じさせないほどの増収、増益を記録している。

なお、その他の多くの乳業の業績は前年を下回ったとされるが、低温殺菌乳(注7)などの市場投入で先行した大手を中心に一定の利益が確保できたとされている。

(注7)冷蔵で流通する牛乳は一般的に「低温殺菌乳」と呼ばれているが、大手乳業の製品は72〜75度殺菌によるものが大半を占めている。

イ 施設・設備投資の加速

乳製品の効能などに対する消費者の認知度が上昇し、消費層が拡大していることで、21年は乳業界にとっての新たな成長サイクルの起点になったとみられる。

大手乳業は、21年上半期に、酪農場や乳業工場の増設に加え、技術開発分野などに投資することで、有力商品である低温殺菌乳などの生産力を強化した。同時に、複数の中堅乳業でも、酪農家(企業)との合弁などによる1万頭規模の酪農場建設を加速させるなど、生乳供給の確保と乳製品生産拡大に向けた動きが広がっている。

中国国内の調査機関によると、21年上半期の間に、国内では建設中も含め33カ所の大規模酪農場が新設され、その投資額は合計で332億元(6109億円)に上るとされている。これらが完成した後は、全体で乳用牛約80万頭分の生乳が出荷されることとなる。また、乳業工場も同様に11カ所が新設され、その年間処理能力は515万トン(20年度の日本の生乳生産量の約7割に相当)に達するとされている。こうした状況から、現在の消費水準で見れば、生乳供給のひっ迫は、今後数年で緩和に向かうことが期待されている。

(5) 乳製品の消費への影響

ア 乳製品消費の推移

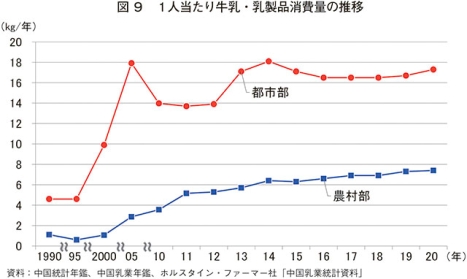

中国統計年鑑などによると、1人当たりの乳製品消費量は全体として増加基調にある。しかし、農村部に対して都市部での伸び率は緩やかになっている(図9)。この要因として、特に都市部では、所得水準の上昇や安全志向の高まりなどから消費者の求める乳製品が「量」から「質」へと転換しつつあることが挙げられる。中国では現在、COVID-19対策として、年間1億7000万人とされる海外への渡航が困難な状況にあり、その分の費用を消費に回す「消費昇級(消費のグレードアップ)」が目立っていると報じられている。

また、Eコマースによる食品の取り扱いが増える中で、都市部を中心にコールドチェーンの整備も進められており、常温製品から冷蔵製品の流通が増えていることも、質への転換を後押ししている。

イ 乳製品の消費に与えた影響

COVID-19の拡大を契機に、中国の消費者は栄養や健康に対して過去にないほどの関心の高まりを見せ、免疫力の向上が期待される乳製品の効果についての認知度もより深まったとされる。特に、20年2月に国家衛生健康委員会がCOVID-19に対処するための重要な取り組みとして、「新型コロナウイルス感染症の予防・対策のための栄養指導」を公布したことが、牛乳や乳製品消費を拡大させる大きな引き金になったとみられる。具体的内容として、「科学的かつ合理的に栄養バランスの取れた食事を取り、毎日牛乳を飲むことで抵抗力を高め、COVID-19を予防できる」としたもので、この政策の後押しにより、特に牛乳は新たな市場拡大の好機を迎えている。

ウ 購入形態の多様化

消費者が飲用乳やヨーグルトなどの乳製品を購入する場所として、従来は、小売店、コンビニエンスストア、スーパーマーケットなどが主流とされてきた。しかし21年は、都市封鎖や外出制限などからこのような従来型の購入場所の利用が困難となった。他方で、若い世代を中心にEコマースを通じた製品購入が急速に拡大してきたことで、これら小売りの多くは、Eコマースに目を向けざるを得なくなった。特に、「社区」と呼ばれる基本的な行政区画(居住コミュニティー)にある、冷蔵庫を保有する小売店の多くでは、Eコマースの商品受け取り窓口や社区内の外出制限下にある世帯向けなどへの食料供給拠点に役割を変える店舗も増えたとされている。

エ Eコマースの拡大

こうした変化に直面して乳業も、Eコマースを通じた乳製品販売への対応が迫られた。中国では、理想や諸規則を前提に行動するのではなく、現実に影響が生じるかどうかで行動するのが一般的な考えとされている。この考えに沿って、多くの乳業はいち早くEコマースの有効性を評価し、市場に参入したが、これは、乳製品販売のみならず乳業のブランド力向上にも一役買っているといわれる。近年は、若年層を中心にSNSを通じた情報共有が広く行われており、ブランド力を高めた企業の製品情報は、即座に消費者の関心を集めることになる。これらは、日常の生活をほぼ取り戻したとされる今日、消費者に「知っている商品」と認知されることで、小売段階での購入を促す相乗効果として表れている。

現地情報によると、21年上半期のEコマースによる乳製品の取引規模は、600億元(1兆1040億円)に達し、同期間の増加率は前年同期比10%の伸びを見せたとされている。乳業にとってEコマースは、需要な販売ツールとなっている。

オ 今後の見通し

現地業界紙によると、農村部では、依然としてコールドチェーンの整備が追い付かない状況にあり、さらに、常温の飲用乳やヨーグルト製品の供給も安定していないとされる。このため、まずはこれら常温製品の安定流通が実現されれば、新たな乳製品の消費層を拡大できるとみられている。

また、中国の乳製品の販売規模については、今後5〜8年の間で、2000年の4200億元(7兆7280億円)から6000億元(11兆400億円)規模に達するとの予測もある。具体的には、乳製品消費が少ないとされる地域や都市部を含めた高齢者や子供向け市場の開拓が挙げられている。中国では現在、60歳以上の人口が2億4000万人に達しているとされ、今後、さらに高齢化が進むとみられている。現在、高齢者層を対象とした乳製品の種類は少なく、今後、健康面などを重視した商品の展開が求められている。また、少子化が進む中でも、祖父母4人に両親2人、子供が1人という一般的な家族構成では、子供に対する支出額は大きくなる傾向にある。特に子供向け商品については価格よりも内容が重視されるとされており、乳製品についても栄養や品質への訴求が強まっている。

コラム 乳製品消費の動向

中国乳製品工業協会と中国医療保健国際交流促進会(注)は2021年6月、オランダの世界的乳業であるフリースランド・カンピーナ社と共同で行っている調査結果「2021中国乳業指数」を公表した。同調査は、中国の乳製品消費動向などの把握を目的に、国内20都市と国外10カ国の消費者を対象としたサンプル調査による比較分析を行ったもので、08年から毎年実施されている。

今回の調査結果は、コロナ禍以降の中国の乳製品消費の変化を表すものとして注目されており、消費が伸びる中でも、乳製品の消費をより高めていくためには、幼児期からの乳製品の消費習慣の形成が重要と結論付けられた。

(注)中国乳製品工業会は、国内580余りの乳業等を会員とした組織で、中国乳業の発展に向け積極的な推進の役割を果たしている。また、中国医療保健国際交流促進会は、国内の医療保健関連の科学技術従事者が自主的に組織する非営利団体で、医療保健従事者と一般の人々の懸け橋を担っている。

〇 1人当たり飲用乳消費量は増加

今回の調査結果を見ると、21年の中国国民の飲用乳消費量は18年調査時の1人・1日当たり240ミリリットルから同260ミリリットルへと順調に増加している。また、この調査に回答した中国の消費者のうち、飲用乳を消費するとした者の30.7%がCOVID-19の拡大を契機に1日当たりの飲用乳消費量を増やしたと回答している(対19年比で同23ミリリットルの増加)。さらに、消費量を増やしたとする消費者の96%は、低温殺菌乳を飲用することで免疫力が効果的に高まると考えていると回答している。中国では社会活動も平穏を取り戻しつつある中、消費者の健康意識がより高まったことで、今後の低温殺菌乳の急速な消費拡大が予想される。

現地関係者によると、常温製品を含めた飲用乳消費量全体に占める低温殺菌乳の割合は4%弱程度と低いものの、21年の低温殺菌乳の消費量は60万6000トンに達し、前年から12万トンと2割程度の拡大となった。

〇 乳製品の日常的な消費層は約3億6000万人

調査結果によると、中国の乳製品消費人口(毎日、乳製品を消費する層)は約3億6000万人とされた。約14億の人口を抱える中国の中で、この数字の解釈については見解が分かれるところである。

中国では、1980年代前半まで北京などの大都市でも、飲用乳など乳製品の消費は一般的ではなかった。現地関係者によると、当時、基本的にバターやチーズの消費習慣はなく、流通量が限られた牛乳(常温)は一部の高齢者や乳幼児(母乳の代替)、病人などに向けられる特別なものであったという。牛乳消費が一般に浸透したのは、改革開放政策による外資乳業の参入や現地乳業との合弁が進んだ90年代に入ってからとされている。また、この時期に需要に合わせて国内の生乳生産も少しずつ拡大し、90年代後半には、常温牛乳を主体に乳製品の消費が広まった。

同調査の中で乳製品を日常的に消費しないと回答した消費者の74.2%は、幼いころから飲用乳などを飲む習慣がなかったことを理由に挙げている。この対象となるのは、90年代以前生まれの40歳以上の世代が中心とみられている。

今回の調査結果は、コロナ禍以降の中国の乳製品消費の変化を表すものとして注目されており、消費が伸びる中でも、乳製品の消費をより高めていくためには、幼児期からの乳製品の消費習慣の形成が重要と結論付けられた。

(注)中国乳製品工業会は、国内580余りの乳業等を会員とした組織で、中国乳業の発展に向け積極的な推進の役割を果たしている。また、中国医療保健国際交流促進会は、国内の医療保健関連の科学技術従事者が自主的に組織する非営利団体で、医療保健従事者と一般の人々の懸け橋を担っている。

〇 1人当たり飲用乳消費量は増加

今回の調査結果を見ると、21年の中国国民の飲用乳消費量は18年調査時の1人・1日当たり240ミリリットルから同260ミリリットルへと順調に増加している。また、この調査に回答した中国の消費者のうち、飲用乳を消費するとした者の30.7%がCOVID-19の拡大を契機に1日当たりの飲用乳消費量を増やしたと回答している(対19年比で同23ミリリットルの増加)。さらに、消費量を増やしたとする消費者の96%は、低温殺菌乳を飲用することで免疫力が効果的に高まると考えていると回答している。中国では社会活動も平穏を取り戻しつつある中、消費者の健康意識がより高まったことで、今後の低温殺菌乳の急速な消費拡大が予想される。

現地関係者によると、常温製品を含めた飲用乳消費量全体に占める低温殺菌乳の割合は4%弱程度と低いものの、21年の低温殺菌乳の消費量は60万6000トンに達し、前年から12万トンと2割程度の拡大となった。

〇 乳製品の日常的な消費層は約3億6000万人

調査結果によると、中国の乳製品消費人口(毎日、乳製品を消費する層)は約3億6000万人とされた。約14億の人口を抱える中国の中で、この数字の解釈については見解が分かれるところである。

中国では、1980年代前半まで北京などの大都市でも、飲用乳など乳製品の消費は一般的ではなかった。現地関係者によると、当時、基本的にバターやチーズの消費習慣はなく、流通量が限られた牛乳(常温)は一部の高齢者や乳幼児(母乳の代替)、病人などに向けられる特別なものであったという。牛乳消費が一般に浸透したのは、改革開放政策による外資乳業の参入や現地乳業との合弁が進んだ90年代に入ってからとされている。また、この時期に需要に合わせて国内の生乳生産も少しずつ拡大し、90年代後半には、常温牛乳を主体に乳製品の消費が広まった。

同調査の中で乳製品を日常的に消費しないと回答した消費者の74.2%は、幼いころから飲用乳などを飲む習慣がなかったことを理由に挙げている。この対象となるのは、90年代以前生まれの40歳以上の世代が中心とみられている。

4 まとめ

COVID-19は、中国の乳製品の需給に一時的な影響を及ぼしたものの、結果として、国内の乳製品消費を高めることとなった。コラムに記載の乳製品消費人口(約3億6000万人)がわずかでも消費を増やすだけで、中国の乳製品輸入は国際相場を動かすほどの量へとつながっていく。加えて別の視点で捉えると、約14億の人口のうち、残りの約10億4000万人は、今後、新たな乳製品消費層になり得る余地があるということになる。

中国では、政府による乳製品消費の拡大に向けた促進策や、乳業の新たな製品の投入などを通じ、飲用乳を中心に乳製品消費の裾野は、今後確実に広がると予想される。これに対応するため、国内各地では、乳業などによる大規模酪農場の建設などが進められている。しかし、現地関係者からは、酪農に利用可能な土地や乳用牛の確保、飼養管理のための人材不足など、酪農生産の拡大には多くの課題があるとの指摘もあり、高まる消費を国内の生産のみで賄うのは困難と考えられる。

一般的に乳製品は、輸出可能な国や地域が限られ、早急な生産増も難しいことから、食肉などに比べて需給に対する弾力性が低い(いわゆる需給の底が浅い)とされている。このため、供給側の生産状況や輸入側の需要動向の変化が国際相場を瞬時に左右する。このような中、中国の乳製品輸入は、コロナ禍で拡大した乳製品消費の持続や今後の新たな消費層の出現の可能性を見込むと、引き続き、高い水準での推移が予想される。このため、乳製品を輸入している国々にとっては、中・長期的な視点で、自国内での安定的な生乳供給や輸入先の確保などが求められる。

中国では、政府による乳製品消費の拡大に向けた促進策や、乳業の新たな製品の投入などを通じ、飲用乳を中心に乳製品消費の裾野は、今後確実に広がると予想される。これに対応するため、国内各地では、乳業などによる大規模酪農場の建設などが進められている。しかし、現地関係者からは、酪農に利用可能な土地や乳用牛の確保、飼養管理のための人材不足など、酪農生産の拡大には多くの課題があるとの指摘もあり、高まる消費を国内の生産のみで賄うのは困難と考えられる。

一般的に乳製品は、輸出可能な国や地域が限られ、早急な生産増も難しいことから、食肉などに比べて需給に対する弾力性が低い(いわゆる需給の底が浅い)とされている。このため、供給側の生産状況や輸入側の需要動向の変化が国際相場を瞬時に左右する。このような中、中国の乳製品輸入は、コロナ禍で拡大した乳製品消費の持続や今後の新たな消費層の出現の可能性を見込むと、引き続き、高い水準での推移が予想される。このため、乳製品を輸入している国々にとっては、中・長期的な視点で、自国内での安定的な生乳供給や輸入先の確保などが求められる。