ホーム > 畜産 > 畜産の情報 > スペインの養豚産業の現状および輸出戦略

海外情報 畜産の情報 2022年5月号

スペインの養豚産業の現状および輸出戦略

調査情報部 国際調査グループ

【要約】

日本に輸入される冷凍豚肉は、EU産の割合が高く、中でもスペインが最大の輸入先である。同国は、EU域外向けの輸出需要を背景に生産量が増加傾向で推移しており、2021年にはドイツを抜いてEU最大の豚肉生産国になった。同国の豚肉生産量増加の背景には、インテグレーション(垂直統合)の進展と豚肉需給バランスの維持のために輸出を強化したことが挙げられる。一方で、生産増を支えた中国向けが減少する中で、輸出先の多様化が課題とされている。

1 はじめに

日本は、毎年、約90万トンの豚肉(部分肉ベース)を輸入しているが、輸入豚肉には冷蔵品と冷凍品があり、そのうちの半分強は、加工・業務用として用いられることが多い冷凍品である。短期間での輸送が求められる冷蔵品の9割以上は輸送期間が2週間程度のアメリカやカナダなど北米産を中心としているのに対し、長い輸送期間(1カ月程度)でも取り扱いが可能な冷凍品は、日本の豚肉加工の規格に対応した技術を有するスペインやデンマークなどEU産の割合が高い。

日本におけるEU産豚肉の輸入は、長年にわたってデンマークが最大の輸入先であった。2011年にはデンマークの7分の1以下しかなかったスペインからの輸入量は、18年以降はデンマークを抜いてEU最大となっている。現在、スペインはEU加盟国の中でEU域外向け豚肉輸出量第1位の国であり、20年9月のドイツでのアフリカ豚熱発生以降(注1) 、同国産の代替として中国向けの輸出量も大幅に増加している。輸出量の増加と相まってスペインの豚肉生産量も増加傾向で推移し、21年には、ドイツを抜いてEU最大の豚肉生産国になるなど、著しい成長を遂げている。

本稿では、豚肉の生産量および輸出量の増加が著しいスペインの養豚産業の現状および輸出戦略などについて報告する。なお、本稿中の為替レートは、1ユーロ=138.20円(注2)を使用した。

(注1) 海外情報「野生イノシシで初のASF発生(ドイツ)」(https://www.alic.go.jp/chosa-c/joho01_002771.html)を参照されたい。

(注2) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年3月末TTS相場。

日本におけるEU産豚肉の輸入は、長年にわたってデンマークが最大の輸入先であった。2011年にはデンマークの7分の1以下しかなかったスペインからの輸入量は、18年以降はデンマークを抜いてEU最大となっている。現在、スペインはEU加盟国の中でEU域外向け豚肉輸出量第1位の国であり、20年9月のドイツでのアフリカ豚熱発生以降(注1) 、同国産の代替として中国向けの輸出量も大幅に増加している。輸出量の増加と相まってスペインの豚肉生産量も増加傾向で推移し、21年には、ドイツを抜いてEU最大の豚肉生産国になるなど、著しい成長を遂げている。

本稿では、豚肉の生産量および輸出量の増加が著しいスペインの養豚産業の現状および輸出戦略などについて報告する。なお、本稿中の為替レートは、1ユーロ=138.20円(注2)を使用した。

(注1) 海外情報「野生イノシシで初のASF発生(ドイツ)」(https://www.alic.go.jp/chosa-c/joho01_002771.html)を参照されたい。

(注2) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年3月末TTS相場。

2 スペインの養豚産業の概要

(1)養豚産業の位置付け

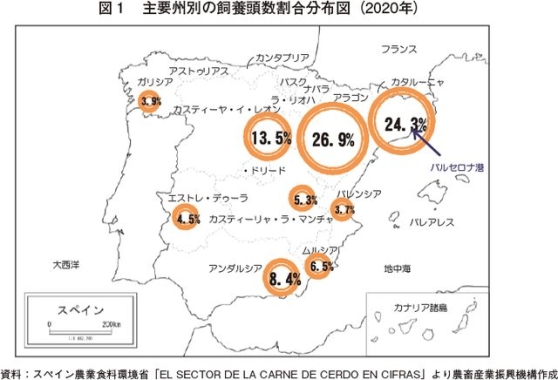

欧州委員会によると、スペインの豚肉生産は、同国の農業生産額の17%を占めており、畜産部門では43%を占める最大の産業である。スペイン農業食料環境省(MAPA)によると、EU域外(特に中国や東南アジア諸国)向け輸出需要の増加もあり、同国の豚肉生産量は増加している。これに伴い、同国の豚肉自給率は2018年に170.9%に達しており、輸出は豚肉の需給バランスの維持に不可欠な要素となっている。同国の豚肉生産は、図1の通り、アラゴン州やカタルーニャ州など北東部に集中している。また、生産者などの多くが北東部の農村部に集中しているのも特徴的である。なお、日本でも知られているイベリコ豚は、ポルトガルと国境を接する西部のエストレ・デゥーラ州やカスティーヤ・イ・レオン州、南部のアンダルシア州で飼養されており、この3州で飼養頭数の9割以上を占めている。

(2)養豚産業の特徴

スペインの養豚産業の特徴としては、企業によるインテグレーション(垂直統合)の進展が挙げられる。現在では、豚肉生産量の約65%がインテグレーターによる生産と言われている。インテグレーションには、ハムなどの加工品製造会社が生産者などの上流を統合していくケース(前方垂直統合)と飼料会社が生産者、と畜場や加工処理の下流まで統合するケース(後方垂直統合)がある。インテグレーターの多くは、飼料供給から獣医サービス、経営診断などの事業を同一組織内で展開しており、さらに独自のと畜場や食肉処理場を有している場合が多い。また、インテグレーターと生産者の間では、子豚や肥育豚の供給に関して2〜5年の長期契約を締結していることが多い。

第二次世界大戦で被災した西欧諸国に対するアメリカの復興援助計画の下、畜産の拡大が推進されていたデンマークやドイツに比べて、スペインは当時の政権下では他の欧州諸国から隔離されている状況であった。同国でインテグレーションが進展した背景には、同計画の対象にならなかったことなどから、生産に後れを取っていたことが影響している。このことに着目したカタルーニャ州の飼料会社が、養豚分野でインテグレーションが進んでいた米国の方式を参考に、養豚企業と契約したことが同国のインテグレーションの始まりとなり、その後、この方式を模倣して全国に広がったとされている。

インテグレーションは、特に豚肉価格の低迷時などに推進され、繁殖からと畜、加工処理、さらに輸出までのバリューチェーン(価値連鎖:原料調達から生産〜販売までの流れを構成する要素)が統合されていった。中でも、インテグレーションで注目されるのは、子豚の輸入依存度を下げるために繁殖部門をバリューチェーンの中に取り込むことであった。

さらに、同国は飼料原料となる穀物のほとんどを輸入に頼っており、飼料価格が輸入穀物価格の変動に大きく左右されていた。このため、飼料会社は供給先を統合し、バリューチェーン内の効率を高めることで、コストの削減を図った。スペイン飼料工業連盟(CESFAC)によると、現在、養豚用飼料の60〜65%はインテグレーターの下で製造されているとしている。

このほかに企業がインテグレーションを進める理由の一つとして、将来の収入およびコストが見通せることが挙げられる。また、同国では、独立している繁殖農家が、安定した収入と引き換えに経営の独立性を放棄することは、必ずしもマイナスにはならないとされており、こうした生産者の意識も理由の一つとして挙げられる。

なお、フランスの投資会社によると、最近では、食肉処理と二次加工を統合する企業が台頭してきており、大手企業は、食肉処理加工にいち早く着手すると同時に、加工部門でのリーディングカンパニーの地位を目指す企業が増えている。

3 豚肉の生産動向

(1)養豚農家戸数

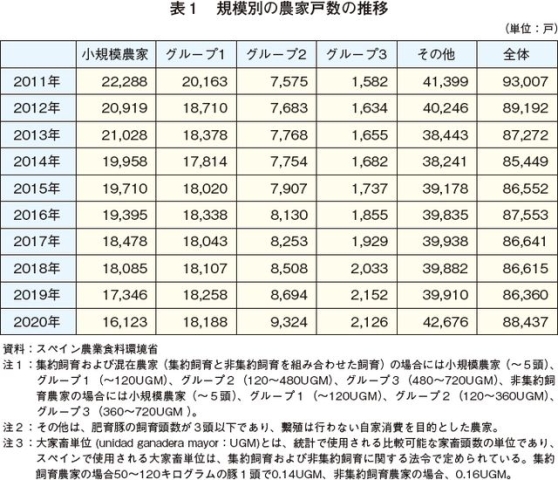

MAPAによると、2020年の養豚農家戸数は8万8437戸(前年比2.4%増)と前年を上回ったものの、11年の9万3007戸から4570戸減少(4.9%減)した(表1)。養豚農家を規模別に見ると、この10年間で小規模農家の減少度合いは大きい一方、大規模農家は増加している。また、近年の豚肉生産量の増加に伴い、20年は引き続き小規模農家戸数が減少する一方、中規模農家戸数は増加した。

(2)飼養方法

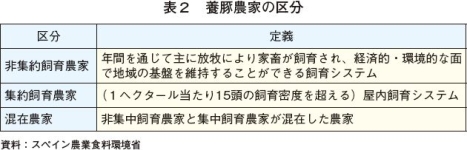

MAPAでは、養豚農家を三つの区分に定義している(表2)。2020年の養豚農家戸数のうち、非集約飼育農家が1万4598戸(全体のうち16.5%)、集約飼育農家が6万8836戸(同77.8%)、混合農家が1240戸(同1.4%)であるが、非集約飼育農家の割合は増加傾向にある(表3)。また、非集約飼育および集約飼育の要件は省令で制定されている。

(3)飼養頭数および方法

MAPAによると、豚の飼養頭数は増加傾向で推移し、2015年にはドイツを抜いてEU最大の豚飼養国となった。豚飼養頭数は07〜13年にかけて2500万〜2600万頭程度で推移していたが、14年に前年比4.2%増とやや、15年には同6.8%とかなりの程度増加した(表4)。その後も豚飼養頭数は年々増え続け、20年は3267万6000頭(同4.6%増)と前年をやや上回った。繁殖雌豚の増頭に加え、雌豚の繁殖性が向上したことにより、子豚の飼養頭数が増加し、全体の豚飼養頭数の増加につながったと考えられる。

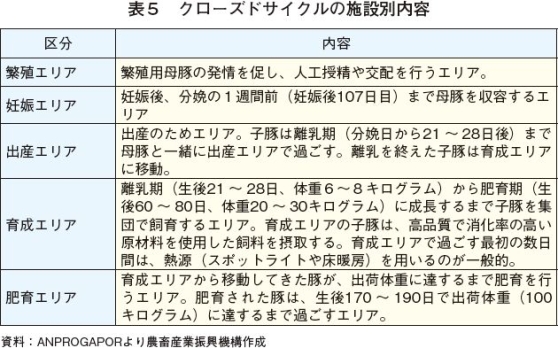

スペイン養豚生産者団体によると、養豚の生産システムには生産サイクル全体を一つの施設で行うクローズドサイクルのシステム(表5)と、生産段階(繁殖、育成、肥育)ごとに異なる施設で飼育を行うシステムの二つのタイプがある。

飼養管理は、トウモロコシなどの穀物を個々に与える形から、バランス良く必要な炭水化物やたんぱく質、ビタミンなどを摂取することができる配合飼料を用いる形に変わりつつある。また、国内には750の配合飼料工場(このうち20%はカタルーニャ地方)があり、家畜のライフサイクル段階に合わせた配合飼料が製造されている。19年の配合飼料生産量は2625万トンであり、このうち42%に当たる1105万トンが養豚用として使用された。

なお、養豚業の多くは前述の通りインテグレーションが進展しており、飼料製造まで含まれるケースがほとんどである。そのため、インテグレーションに参加している養豚農家には、インテグレーターから飼料が供給される。

CESFACによると、養豚用向け飼料の60〜65%はインテグレーター向けに製造されており、残り20%が協同組合向けに、15〜20%が独立農家向けに製造されている 。

しかし、スペインでは主に養豚用配合飼料に用いるトウモロコシや大豆などの飼料穀物原料が国内では十分に供給できないため、輸入に頼っているのが現状である。

(4)品種

スペインで飼養される豚は、白豚と総称される三元豚がほとんどであり、スペイン白豚生産加工者協会によると、日本と同様に大ヨークシャー種、ランドレース種、デュロック種(止め雄)が中心となるが、ピエトレン種(止め雄)なども用いられている。

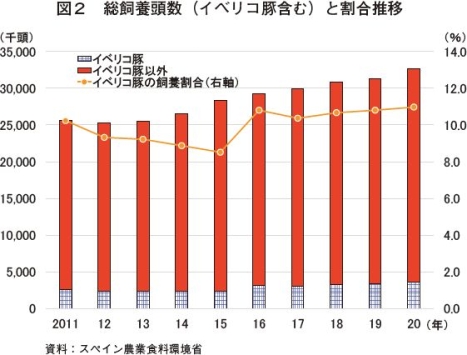

また、2020年12月時点で飼養されている豚の11%がイベリコ豚であり、MAPAの家畜の品種一覧には五つの品種(Entrepelado、Lampiño、Jabugo、Retinto、Torbiscal)がイベリコ豚として掲載されている(図2)。

なお、イベリコ豚については、ロイン、ハム、肩ロース、枝肉の品質基準に関する勅令(王室令第4/2014号)の下で、飼育方法や品種に基づいたクラス分けが規定されている。まず、イベリコ豚は飼育方法によって、(1)ベジョータ(De Bellota):2〜3カ月モンタネラ(ドングリと牧草だけで過ごす放牧)を行った後に、14カ月齢以上でと畜(2)セボ・デ・カンポ(De cebo de campo):放牧で飼育されるが配合飼料も同時に与えられ、12カ月齢以上でと畜(3)セボ(De Cebo):集約飼育で配合飼料により飼育され、10カ月齢以上でと畜−に分類されている。さらに、品種に基づき、製造された製品の表示に(1)100%イベリコ:イベリコ品種100%の血統を指し、両親も100%の血統のイベリコ豚(2)イベリコ:イベリコ種の血統が50%以上−が明記される。母豚が100%イベリコ種の場合には、雄豚として100%デュロック種を掛け合わせる場合が多い。なお、イベリコ種の血統比率が50%や75%の方が、成長は早いが品質が劣るため、イベリコ種100%の血統の製品が高品質とされている。

イベリコ豚の生ハム製品には、製品ごとに、黒(ベジョータ100%イベリコ)、赤(ベジョータイベリコ)、緑(セボ・デ・カンポ)、白(セボ)のシールで分類されている。

(5)出荷先

食農分野を専門としたフランスの投資会社の報告書によると、インテグレーション内の農家の場合には、インテグレーターが子豚や飼料の供給を行うほか、獣医サービスなどを農家に提供し、農家は生産量に応じた報酬を得て、飼育した豚はインテグレーターに出荷される。協同組合に関しては、豚肉に特化した組合の場合には、組合が会員農家に対し、飼料や獣医療、保険、排せつ物管理などのサービスを提供するほか、豚肉や加工処理品を農家から購入し販売を行う。協同組合ごとに制度は異なるが、組合に所属する農家は、すべての生産分を組合に販売する必要はない場合がほとんどである。

(6)生産コスト

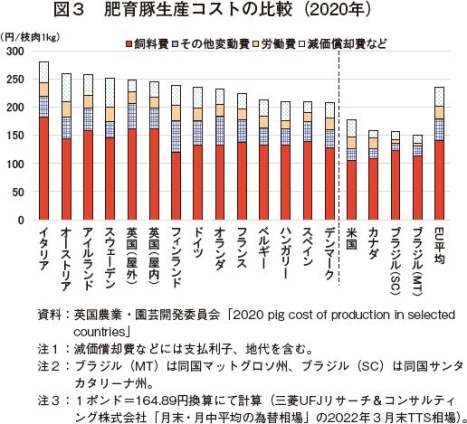

英国農業・園芸開発委員会(AHDB)が公表した2020年のEUの豚肉生産コスト比較を見ると、スペインは、EU平均(枝肉重量1キログラム当たり236円)を下回る同209円であった(図3)。調査対象国のうち、EU域内ではデンマークに次いで低い生産コストとなった。スペインは、生産費の約7割を占める飼料費が輸入原料を中心としていることにより他の比較国よりも高い一方、労働費などはEUでも低水準であることから、米国、カナダ、ブラジルには及ばないものの、価格競争力を確保している。

(7)環境問題などへの対応

養豚は、ふん尿に含まれる硝酸塩やアンモニアの大気中への排出や温室効果ガス排出など環境への影響が懸念されているため、畜産分野における最低限の環境基準がEUレベルで制定されている。スペインでは、EUの規制に基づき、2000年から見直されていなかった集約飼育養豚に関する基準を定めた省令が20年に見直されるなど、環境面の規制が強化された。ふん尿管理に関しては、省令に基づき養豚農家に対し、フェンスと防水加工を施したふん尿池(自然または人工)の設置などふん尿管理に関する要件を課しているほか、ふん尿管理・生産計画の提出などを求めている。同計画には、かかりつけ獣医に関する情報や、施設に関する清掃・消毒・除菌計画、メンテナンス計画のほか、廃棄物管理計画など省令で定められた内容を含まなければならない。

温室効果ガスに関しては、養豚分野からの排出削減に向け、小規模自家消費型の豚舎を除く新規の豚舎に対し、大気、水質および土壌汚染の管理を目的とした「統合的汚染予防および制御に関する指令(96/61/EC)」の下で制定されている「利用可能な最善のテクニック」の採用を省令で義務付けている。また、一定規模以上の養豚場に対して、粗タンパク質含有量を減らした多段階給餌システムの採用や、少なくとも月1回は豚舎のふん尿層を空にすることなどが義務付けられている。

環境問題などへの対応は、EU・国レベルでの環境規制への準拠に加え、企業レベルで持続可能性戦略を制定し取り組みを行う企業もある。

(8)生産量

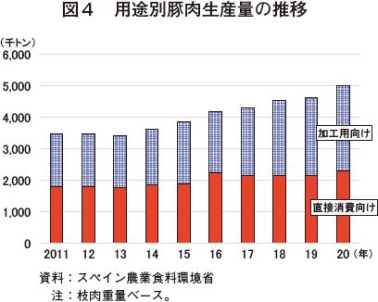

MAPAによると、2020年の豚肉生産量は約500万トンとなった(図4)。豚肉生産量のうち、直接消費向けが46%(約229万トン)、加工用向けが54%(約272万トン)であった。EU全体の豚肉生産量が過去5年で5%減少した一方で、スペインの豚肉生産量は過去5年で15%増加した。スペインの養豚産業の成長理由として、ドイツの農業専門調査会社は、

(1)インテグレーションが進展し、効率性が大幅に向上したこと

(2)人や家畜の密度が低く、豚の生産を拡大する際に十分な土地が残っていたこと

(3)規模に応じた農家間の距離などの要件により豚群の衛生管理が適切に行われたため、養豚産業の拡大に対して社会からの容認が得られやすかったこと−などを挙げている。

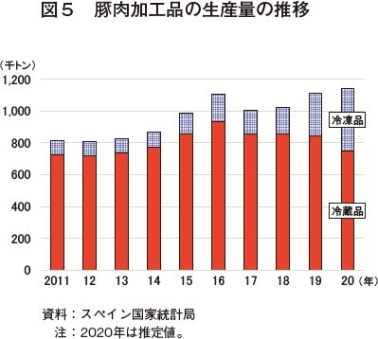

スペイン国家統計局によると、20年の豚肉加工品(ハム、肩肉、骨付き肉)の生産量は冷蔵品が74万7800トン(前年比11.5%減)と前年をかなり大きく下回った一方で、冷凍品が39万4500トン(同47.4%増)と前年を大幅に上回った(図5)。

冷蔵品は、新型コロナウイルス感染症(COVID-19)に伴うロックダウンが実施された20年には大幅に減少したが、冷凍品は、EU域外輸出に後押しされて増加傾向にあり、今後も成長が見込まれている。

4 豚肉の消費動向

(1)豚肉の流通経路

食農分野を専門としたフランスの投資会社によると、スペインの豚肉の流通先はスーパーマーケットが40.4%を占めるほか、郊外に立地している大型の総合スーパーが10.6%、ディスカウントスーパーが5.9%と、スーパーが流通量全体の半分以上を占めている。一方で、同国では食肉専門店なども根付いており、流通先の26.8%を占めている。なお、同国の大手スーパーマーケットのメルカドーナグループは、食肉企業と主に4年間の供給契約を結び、独占的な供給システムを構築することで安価な価格設定を可能としている。

(2)豚肉の消費見通し

MAPAによると、スペインでは、豚肉生産量が増加している一方で、豚肉の家庭消費量は2015年から減少傾向にある(表6)。なお、豚肉に限らず、食肉全体の消費量も減少傾向となっている。20年には、豚肉を含む食肉全体の家庭消費量が増加したが、これは、COVID-19の影響により在宅(ステイホーム)の時間が増加したためと考えられる。

豚肉消費量が減少する中、イベリコ豚の消費量は増加傾向にある。これは、消費者の志向の変化などにより、高品質な豚肉を少量ずつ消費するスタイルが浸透してきているためと思われる。

また、COVID-19によるステイホームの増加により20年に一時的に増加した家庭消費は、コロナ収束後には減少が見込まれるが、加工肉の消費減少(13~19年の間で1.26キログラム減)は、食肉全体(同7.47キログラム減)よりも緩やかなペースとなっており、今後もこのような傾向が続くと予想される。

5 スペインの養豚政策など

EU加盟国の養豚政策を含む農業政策は、EUの共通農業政策(CAP)の中で、農産品市場の共通管理に関するルール(規則 (EU)1308/2013、通称CMO規則)により、流通や政府介入などに関する制度が制定されている。

また、養豚分野に関連する有機生産や動物福祉に関するルールなども、EUレベルで決定され、それに基づき、加盟国ではEU法に沿った国内法が制定されている。

一方、前述の、「非集約飼育」および「集約飼育」といった養豚形態区分はスペイン特有のものであり、省令の下で要件などが制定されている。

また、養豚分野に関連する有機生産や動物福祉に関するルールなども、EUレベルで決定され、それに基づき、加盟国ではEU法に沿った国内法が制定されている。

一方、前述の、「非集約飼育」および「集約飼育」といった養豚形態区分はスペイン特有のものであり、省令の下で要件などが制定されている。

6 スペインの輸出動向

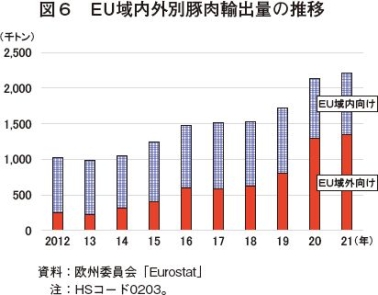

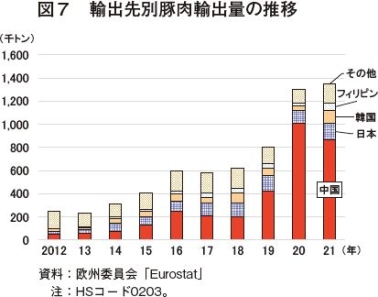

スペインは、EU最大の豚肉輸出国であり、2021年の輸出量は221万4374トンであった(図6)。このうち、EU域外向けが61%、EU域内向けが39%となり、主な輸出先は、中国、日本、韓国などである(図7)。11年には、EU域内向けが79%を占め、EU域外向けは21%を占める程度であったが、ここ10年間で中国向けなどの輸出の伸びもあり、20年には初めてEU域外向けの輸出量が全体の61%を占め、EU域内向けの輸出量を上回った。

さらに、20年9月には、ドイツで野生イノシシにアフリカ豚熱の感染が確認され、中国や日本を含む多くのEU域外諸国がドイツ産豚肉の輸入停止措置を講じたことで、ドイツの中国向け輸出量は大きく減少し、その減少分を相殺するようにスペインの中国向け輸出量が増加した。

しかし、中国での豚肉供給の回復に伴い、21年の中国向け輸出量は前年比14.1%減の86万7554トンとなった。今後も、ドイツ産豚肉の中国向け輸出の回復の可能性や、ロシア産豚肉の中国向け輸出開始の可能性などの影響を受ける可能性があり、現状のまま中国向け輸出が成長し続けるかは不透明である。

中国向けの豚肉・豚肉製品輸出の成長の背景に関して、スペイン白豚生産加工者協会では、「ロシアの禁輸措置やドイツでのアフリカ豚熱発生などは中国向けの豚肉・豚肉製品輸出の成長に寄与しているが、スペイン企業や政府および関係機関による取り組みも忘れてはならない」とし、スペインには中国向けに輸出が認められている処理施設が多い点を要因として挙げている。また、輸出企業による効率性の向上なども重要な要素であるとしている。

日本向け豚肉・豚肉製品輸出の拡大の背景に関して、スペイン白豚生産加工者協会では、拡大要因は複数あるとし、(1)日本の消費者のスペイン産豚肉・豚肉製品のおいしさや品質に対する理解(2)スペイン企業の日本進出の増加(3)日本に進出する企業の施設近代化への投資に伴う食品安全や動物福祉の向上(4)スペイン産豚肉のプロモーションキャンペーンの効果(5)スペイン企業による異なるニーズに対応した生産(包装など)−などを挙げている。また、日本向けと中国向けの豚肉について、「消費者ニーズなどに基づいた結果、主要な輸出製品は異なる」としている。

(1)中国向け輸出動向

2012年には、スペインのEU域外向け豚肉輸出量全体の20%に当たる5万723トンを中国に輸出していたが、20年には100万トンを超え、中国向けの輸出割合はEU域外向け豚肉輸出量の78%を占めた。この増加の背景には、14年のウクライナ問題に端を発したロシアによるEU産農畜産物の禁輸措置が挙げられ、当該措置により行き場を失ったスペイン産豚肉の多くが中国に輸出されることとなった。さらに、20年9月には、ドイツで野生イノシシにアフリカ豚熱の感染が確認され、中国や日本を含む多くのEU域外諸国がドイツ産豚肉の輸入停止措置を講じたことで、ドイツの中国向け輸出量は大きく減少し、その減少分を相殺するようにスペインの中国向け輸出量が増加した。

しかし、中国での豚肉供給の回復に伴い、21年の中国向け輸出量は前年比14.1%減の86万7554トンとなった。今後も、ドイツ産豚肉の中国向け輸出の回復の可能性や、ロシア産豚肉の中国向け輸出開始の可能性などの影響を受ける可能性があり、現状のまま中国向け輸出が成長し続けるかは不透明である。

中国向けの豚肉・豚肉製品輸出の成長の背景に関して、スペイン白豚生産加工者協会では、「ロシアの禁輸措置やドイツでのアフリカ豚熱発生などは中国向けの豚肉・豚肉製品輸出の成長に寄与しているが、スペイン企業や政府および関係機関による取り組みも忘れてはならない」とし、スペインには中国向けに輸出が認められている処理施設が多い点を要因として挙げている。また、輸出企業による効率性の向上なども重要な要素であるとしている。

(2)日本向け輸出動向

2012年には、スペインのEU域外向け豚肉輸出量全体の11%に当たる2万6390トンを日本に輸出していた。18年以降は、デンマークを抜いてスペインがEU最大の日本向け輸出国となっており、21年には13万9178トンと過去最大の輸出量を記録した。日本向け豚肉・豚肉製品輸出の拡大の背景に関して、スペイン白豚生産加工者協会では、拡大要因は複数あるとし、(1)日本の消費者のスペイン産豚肉・豚肉製品のおいしさや品質に対する理解(2)スペイン企業の日本進出の増加(3)日本に進出する企業の施設近代化への投資に伴う食品安全や動物福祉の向上(4)スペイン産豚肉のプロモーションキャンペーンの効果(5)スペイン企業による異なるニーズに対応した生産(包装など)−などを挙げている。また、日本向けと中国向けの豚肉について、「消費者ニーズなどに基づいた結果、主要な輸出製品は異なる」としている。

7 スペインの豚肉輸出戦略

(1)スペイン産食肉の輸出課題

スペイン食肉産業協会によると、スペイン産食肉のEU域外向けの課題として、伝統的に過度にEU域内の貿易に焦点を当ててきたため、付加価値を生み出す能力が限られた製品に集中し過ぎた点としている。そのため、今後は第三国への輸出の継続的拡大やより付加価値の高い製品、他国と差別化できる加工製品の促進が重要としている。そのためには、新たな海外市場を開拓して輸出を多様化し、スペイン産製品を周知させ、相手国のニーズに適応させることが不可欠であるとしている。また、特に豚肉に関しては、近年の成長が中国からの特例的な需要に伴うものであることから、市場の多様化が課題であると指摘している。さらに現地報道によると、スペイン産業通商観光省は「スペインの食肉部門は、品質、安全性、消費者への信頼提供に関しては、国際市場で競争する能力がある」としているが、「特定の製品や国への依存度を下げ、特定の市場で起こりうる問題を最小限に抑えるためには、製品レベルと地理的レベルの両方で、輸出の多様化に取り組まなければならない」との見方を示している。

なお、同省は、EUメルコスール貿易協定およびEUメキシコ貿易協定がスペインの食肉産業に有益であるとの考えを示している。例えば、2000年に発効したメキシコとの貿易協定では、農水産加工品で関税撤廃の対象から除外された品目が多くあったものの、関税撤廃品目の拡充などを目的として16年から貿易協定の再交渉を行っていた。再交渉は20年に妥結し、当時関税撤廃の対象から除外された品目の85%が関税撤廃(豚肉はロースを除いて7年以内に関税撤廃)されることとなった。また、メルコスールについては8〜15年をかけて豚肉と豚肉製品の貿易が自由化され、関税割当が設けられるとしている。

(2)イベリコ豚の輸出戦略

イベリコ豚協会によると、中国、メキシコ、ドイツ、フランスにおけるプロモーション戦略を策定中であり、「今後、有名なシェフやレストラン・ホテル・カフェ、レストラン協会、産業協会などと連携した取り組みを行っていく予定である」としている。(3)日本向け輸出戦略

スペイン白豚肉生産加工産業の専門職間連携団体であるスペイン白豚生産加工者協会(INTERPORC)によると、日本向け輸出戦略としてスペイン貿易投資庁との共同出資の下、2019年から豚肉と豚肉加工品のプロモーションキャンペーンを日本で行っている。同キャンペーンでは、特にスペイン養豚産業の動物福祉水準の高さやホルモンフリー、トレーサビリティ確保などの点を強調している。また、同団体のキャンペーンは、主に日本の事業者(輸入商社、小売り、食品サービス)や消費者に対してスペイン産豚肉に関する知名度や認識の向上を目指し、輸出強化につなげることを目的としている。知名度や認識の向上に向けて、ウェブサイトの構築やイベントの実施、TV、雑誌、CM、小売店での店頭プロモーション、ソーシャルネットワークサービスを使用したキャンペーンなどを行っている。21年にはソーシャルネットワークサービスを通じたプレゼントキャンペーンや同年6〜8月にかけて軽井沢スペインポークフェアや夏のスペインポークフェアなどを行った。

INTERPORCによると、日本向けキャンペーンの目的は、「スペインの輸出業者と日本の輸入業者・消費者の双方にとってウィンウィンの協力関係を求め、長期的な協力関係を構築し、信頼できる製品の供給源として、スペイン産豚肉・豚肉製品を宣伝し続け、日本市場でのシェアを拡大すること」としている。また、輸入業者の信頼獲得や消費者のニーズに対応するために、特に同協会の動物福祉認証に基づく「WELFARE COMMITMENT CERTIFIED」ラベル(図8)の使用を促進したいとしている。この動物福祉認証は、動物福祉、バイオセキュリティ、食品安全、持続可能性、動物の健康、トレーサビリティなどの側面を広範にカバーするスペイン白豚部門の認証制度であり、スペイン産食肉の主な輸入国における国際的なプロモーションに貢献しているとのことである。

なお、日本向け輸出の課題としては、物理的距離があり、冷蔵品の輸出はコストがかかるため輸出品の大半が冷凍となる点や、日本の消費者に他産地の豚肉と比較したメリットなどについてスペイン産製品を知ってもらう必要がある点を挙げている。

8 おわりに

スペインは、EU域外向けの輸出需要を背景に豚肉生産量が増加傾向で推移し、2021年にはドイツを抜いてEU最大の豚肉生産国となった。一方で、同国の豚肉需給バランスを取るためには豚肉輸出が重要な要素となっている。そのような状況の中、ドイツでのアフリカ豚熱の発生により、同国産豚肉の代替として中国向け輸出量が大幅に増加した。今ではEU域内よりもEU域外向けの豚肉輸出量が多くなったものの、近年の輸出量の増加は、中国からの需要の増加に伴うものであると指摘されている。

今後の課題として、豚肉生産量の増加傾向は依然として続いているものの、中国でのアフリカ豚熱からの養豚生産の回復に伴い輸出量の減少が続いていることから、輸出市場の多様化が必要とされている。

また、欧州委員会は3月23日にロシアのウクライナ侵攻に伴い輸入穀物価格の上昇に苦しむ生産者に対する総額5億ユーロ(691億円)の支援を含む食料安全保障強化対策を発表した。飼料原料を輸入に頼っているスペインにおいて、世界的な輸入穀物価格の上昇が生産面や輸出面に対して今後どの程度影響を及ぼすか注目される。

今後の課題として、豚肉生産量の増加傾向は依然として続いているものの、中国でのアフリカ豚熱からの養豚生産の回復に伴い輸出量の減少が続いていることから、輸出市場の多様化が必要とされている。

また、欧州委員会は3月23日にロシアのウクライナ侵攻に伴い輸入穀物価格の上昇に苦しむ生産者に対する総額5億ユーロ(691億円)の支援を含む食料安全保障強化対策を発表した。飼料原料を輸入に頼っているスペインにおいて、世界的な輸入穀物価格の上昇が生産面や輸出面に対して今後どの程度影響を及ぼすか注目される。