ホーム > 畜産 > 畜産の情報 > 新型コロナウイルス感染症が中国乳製品消費に与えた影響

海外情報 中国乳製品 畜産の情報 2022年9月号

新型コロナウイルス感染症が中国乳製品消費に与えた影響

中国典業大学経済管理学院 温美玲、曹允格、劉玉梅

【要約】

乳業は国家経済と国民の生活にかかわる福祉産業であり、「健康中国」の建設に不可欠な重要産業でもある。また乳製品は、個々の身体健康面の向上と国民全体における身体的素質の増強において重要な栄養補給源でもある。本稿は、マクロ統計データと関連資料をベースに、新型コロナウイルス感染症の拡大が中国乳製品消費に与えた影響について、消費水準、購入先および嗜 好の三つの側面から分析する。

1 はじめに

2019年末に発生した新型コロナウイルス感染症(COVID-19)は世界中に蔓延 し、20年1月30日には、世界保健機関(WHO)によって「国際的に懸念される公衆衛生上の緊急事態」と位置付けられた(胡世雄など:2020(参考文献1))。COVID-19は、高い感染力と強い病原性を備えていることから、中国国民は各自の体力強化と免疫力向上を強く意識するようになった(田明など:2020(参考文献2)、逯 澤春:2020(参考文献3))。COVID-19が流行する中にあっては、個人レベルでの感染予防はもちろんのこと、適切な栄養を含む食事こそが個々の栄養状態の改善や抵抗力強化に有効であり、おそらくは疾病予後の改善にとっても重要と考えられる(思雨:2020(参考文献4))。すなわち、バランスのとれた栄養の摂取こそが人体の抵抗力向上のための有効な手段の一つである。乳製品(機構注1)は、誰もが認める健康栄養食品であり、その豊富な栄養成分(タンパク質、各種ビタミン、ミネラルなど)は、いずれも免疫力の形成および機能と密接に関連している(胡婷 婷 など:2020(参考文献5))。中国国家衛生健康委員会は、「栄養を適切に含んだ食事は、栄養状態を効果的に改善し抵抗力の強化が可能」とし、中でも「乳製品の摂取は、免疫力向上のための手軽かつ有効な手段である」と指摘している。20年2月13日、中国国務院の新型コロナウイルス対策共同防疫機構は、「<菜籠子(買い物かご)>市長責任制度(注1)の定着による農作物安定生産・供給確保業務の確実な実施に関する通知」を公布したが、これには初めて乳製品が生活必需品としてリストアップされている。また、同年2月20日に中国国家発展改革委員会が公布した「新型コロナウイルス感染症拡大防止重点保障物資の具体的範囲の提供に関する書簡」では、乳製品をCOVID-19拡大防止重点保障物資の一つに数えている。

一方、中国の乳業は力強い発展を見せてはいるが、産業チェーン全体としての連結が不完全で、リスクに対処できる能力が十分とは言えない(于娟:2020(参考文献6))。20年に発生したCOVID-19の爆発的流行は中国経済の発展に重大な影響を及ぼしたが、これは中国乳業の発展にとっても大きな衝撃であり、堅調であった乳業の発展リズムをかき乱した。COVID-19の影響で、飼料の生産や乳牛の飼育コストは急増し、乳製品の加工販売収入は大幅に減少した(許佳彬、李翠霞:2021(参考文献7))。また、今回の研究から、中国の乳製品消費額は、COVID-19が爆発的に拡大した後に一旦減少していることが分かった。COVID-19の影響により、一部のスーパーマーケットや農村などの販売拠点が臨時閉鎖された結果、乳製品の短期売り上げは一時的にマイナスの影響を受けることとなった。もっとも深刻だったのは20年2月の感染拡大初期であり、当月の乳製品販売額は暴落し、下げ幅は前年同期比26.6%減であった(楊禎妮 など:2021(参考文献8))。

もっとも、一部の学者は次のように述べている。「確かに乳製品の消費はCOVID-19拡大初期に一定程度のマイナスの影響を受けた。しかし、こうした影響は短期的かつ段階的なものであり、COVID-19は単に消費者の購入頻度と購入先を変えたに過ぎず、需要が底堅い乳製品の消費ニーズがCOVID-19によって減退したわけではない。COVID-19が制御されるようになると、乳製品に対する国民の消費熱はむしろ強く刺激され、消費潜在力は活性化された。つまり、乳製品の市場ニーズはより拡大したと言える」(侯軍偉:2021(参考文献9)、劉禹、馮良:2021(参考文献10))。20年の中国国民の乳製品消費総量は4762万4000トンに達し、前年からの増加率は7.6%となった(後述)。このほか、COVID-19が後押ししたもう一つの面としては、乳製品の高級化、機能化、多元化などのレベルアップが挙げられる。国際的調査会社Kantar(カンター)の消費者指数調査結果によると、同年、中国の消費者は栄養や健康面に強い関心を向けるようになり、より新鮮(低温殺菌牛乳)、高品質(高タンパク)、低負担(無添加、低糖、低脂肪)な乳製品へのニーズが高まった。乳業の高品質な乳製品生産の拡大を維持し、乳製品の消費水準を上げるためには、乳業関連企業に正確でリアルタイムな市場ニーズを提供し、COVID-19が中国の乳製品消費に与えた影響を正確に把握することがとりわけ重要であることは明白である。

以上から、本稿では、マクロ統計データと関連資料を利用して、乳製品の消費水準、購入先および消費嗜 好という三つの側面から、COVID-19拡大が乳製品の消費に及ぼした影響を分析していく。

なお、為替レートは、1元=20.25円(機構注2)を使用した。

(機構注1) 乳製品には、液状乳(飲用乳およびヨーグルト)、チーズ、バター、粉乳およびその他の乳製品が含まれる。

(注1) 地方政府が管轄区内の野菜、肉、卵、牛乳、水産品などの供給において、生産の発展、流通と輸送、市場調整、品質安全、供給確保および価格安定などの業務を統括、実施する中国の政策。

(機構注2) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年7月末TTS相場。

(機構注3) 本稿は、COVID-19が中国の乳製品に与えた影響について、消費にスポットを当てて執筆されている。酪農や乳製品生産も含めた影響については、『畜産の情報』2022年3月号「中国の酪農と乳製品市場〜新型コロナウイルス感染症の影響〜」(https://www.alic.go.jp/joho-c/joho05_002027.html)を参照されたい。

一方、中国の乳業は力強い発展を見せてはいるが、産業チェーン全体としての連結が不完全で、リスクに対処できる能力が十分とは言えない(于娟:2020(参考文献6))。20年に発生したCOVID-19の爆発的流行は中国経済の発展に重大な影響を及ぼしたが、これは中国乳業の発展にとっても大きな衝撃であり、堅調であった乳業の発展リズムをかき乱した。COVID-19の影響で、飼料の生産や乳牛の飼育コストは急増し、乳製品の加工販売収入は大幅に減少した(許佳彬、李翠霞:2021(参考文献7))。また、今回の研究から、中国の乳製品消費額は、COVID-19が爆発的に拡大した後に一旦減少していることが分かった。COVID-19の影響により、一部のスーパーマーケットや農村などの販売拠点が臨時閉鎖された結果、乳製品の短期売り上げは一時的にマイナスの影響を受けることとなった。もっとも深刻だったのは20年2月の感染拡大初期であり、当月の乳製品販売額は暴落し、下げ幅は前年同期比26.6%減であった(楊禎

もっとも、一部の学者は次のように述べている。「確かに乳製品の消費はCOVID-19拡大初期に一定程度のマイナスの影響を受けた。しかし、こうした影響は短期的かつ段階的なものであり、COVID-19は単に消費者の購入頻度と購入先を変えたに過ぎず、需要が底堅い乳製品の消費ニーズがCOVID-19によって減退したわけではない。COVID-19が制御されるようになると、乳製品に対する国民の消費熱はむしろ強く刺激され、消費潜在力は活性化された。つまり、乳製品の市場ニーズはより拡大したと言える」(侯軍偉:2021(参考文献9)、劉禹、馮良:2021(参考文献10))。20年の中国国民の乳製品消費総量は4762万4000トンに達し、前年からの増加率は7.6%となった(後述)。このほか、COVID-19が後押ししたもう一つの面としては、乳製品の高級化、機能化、多元化などのレベルアップが挙げられる。国際的調査会社Kantar(カンター)の消費者指数調査結果によると、同年、中国の消費者は栄養や健康面に強い関心を向けるようになり、より新鮮(低温殺菌牛乳)、高品質(高タンパク)、低負担(無添加、低糖、低脂肪)な乳製品へのニーズが高まった。乳業の高品質な乳製品生産の拡大を維持し、乳製品の消費水準を上げるためには、乳業関連企業に正確でリアルタイムな市場ニーズを提供し、COVID-19が中国の乳製品消費に与えた影響を正確に把握することがとりわけ重要であることは明白である。

以上から、本稿では、マクロ統計データと関連資料を利用して、乳製品の消費水準、購入先および消費

なお、為替レートは、1元=20.25円(機構注2)を使用した。

(機構注1) 乳製品には、液状乳(飲用乳およびヨーグルト)、チーズ、バター、粉乳およびその他の乳製品が含まれる。

(注1) 地方政府が管轄区内の野菜、肉、卵、牛乳、水産品などの供給において、生産の発展、流通と輸送、市場調整、品質安全、供給確保および価格安定などの業務を統括、実施する中国の政策。

(機構注2) 三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年7月末TTS相場。

(機構注3) 本稿は、COVID-19が中国の乳製品に与えた影響について、消費にスポットを当てて執筆されている。酪農や乳製品生産も含めた影響については、『畜産の情報』2022年3月号「中国の酪農と乳製品市場〜新型コロナウイルス感染症の影響〜」(https://www.alic.go.jp/joho-c/joho05_002027.html)を参照されたい。

2 乳製品の消費量に対するCOVID-19の影響

COVID-19拡大が引き起こした健康面へのリスクは、中国の乳製品需要を刺激した。「2020年中国乳事業者指数レポート」によると、COVID-19流行期間中、96%の消費者が牛乳を飲むことは免疫力向上に大きく役立つと認識している。中でも高い数値を示しているのは、低温殺菌牛乳に豊富に含まれているラクトフェリンや免疫グロブリンといった活性因子が免疫力を向上させるという価値についての共通認識である。また、4割を超える消費者(児童に限定すると5割以上)が摂取する乳製品の種類や摂取量、摂取頻度を増やしている。上記から分かるのは、COVID-19の拡大は、中国国民の乳製品消費をより促したということである。

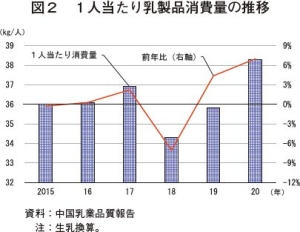

同期間の中国国民の乳製品1人当たり平均消費量もまた、図2に示す通り、「上昇−下降−上昇」の特徴を表している。15〜17年は、同消費量(生乳換算)が36.0キログラムから36.9キログラムに増え、この間の年増加率は1.3%であった。18年は一時的に同34.3キログラムまで下降したが、19年には再び同35.8キログラムまで回復した。その後、COVID-19の発生に伴い顕著に上昇し、20年には同38.3キログラム、前年比7.0%増、数量にして2.5キログラム増加と、15年以降で最も大きな伸びとなった。

中国の乳製品消費量が「上昇−下降−上昇」の特徴を示した原因は、18年の中米貿易摩擦による輸入タンパク原料価格の高騰(機構注4)、それに関連した飼料コストの増加にある。酪農生産コスト全体の75.4%は飼料が占めており、その結果、一部の中小酪農家の撤退を加速させることになった(王長梅、劉瑶:2020(参考文献11))。このことから、18年の乳製品生産量はそれまでの水準を下回る2687万1000トン(前年比8.4%減)となり、これに伴い消費量も下降した。その後、中国政府による酪農生産への指導と強力な政策サポートを受けた結果、増頭意欲を持った酪農家が増加し、中国国内の乳製品生産量も徐々に回復した。この結果、国民もより多くの乳製品を購入できるようになり、消費量も次第に上昇し始めた。また、COVID-19発生後の乳製品消費量が顕著に増加した原因は、COVID-19の爆発的な拡大に対する政府による指導が、乳製品に対する国民の消費意識を高めたためである。例えば、中国国家衛生健康委員会が公布した「新型コロナウイルス感染症の予防・対策のための栄養指導」には、「毎日できるだけ300グラムの牛乳乳製品を摂取する」といった提案がなされており、それが中国国民の飲食習慣に健康的意識を浸透させ、乳製品をはじめとする栄養補充食品の消費ニーズの増加を後押しした。その結果、乳製品は次第に国民が日常的に飲食するものとなった。

(機構注4) 詳細は、海外情報「米国産の畜産物や大豆など545ラインに追加関税を賦課(中国)」(https://www.alic.go.jp/chosa-c/joho01_002237.html)を参照されたい。

以上から分かるのは、COVID-19発生後の乳製品消費量の伸びは、都市部が農村部を著しく上回っているということになる。これを分析すると、以下の三つの原因が見える。

・元々、農村部の購買力は都市部より低く、乳製品などの栄養補充食品を購入するための消費能力に差がある。

・農村部は、政府が公布した免疫力アップに関する一連の飲食習慣の提案をそれほど重視していないため、乳製品を追加して消費するという意識が低い。

・農村部では、乳製品のサプライチェーンが十分に整備されておらず、供給ルートが限られているため、消費量が伸び悩んでいる。

同期間の1人当たり乳製品消費額の動きと要因を示したものが以下となる。

・14年以降、乳製品市場は、「新規ビジネスの開拓に伴う増産の段階」から「品質向上による価格上昇の段階」へと転換が進んだが、このときに国内の牛乳価格が上昇し、国民の収入水準もやや向上した。

・消費レベルが向上するにつれて高品質な乳製品への需要が高まり、それが15〜19年の1人当たり乳製品消費額の上昇につながった。

・20年の1人当たり乳製品消費額の下落については、COVID-19の爆発的流行が春節(旧正月)時期に重なったことで、中国国民にとって新年の主要な贈答品の一つである乳製品の購入が大きく減少し、深刻な在庫過多に陥った。

・その後、在庫解消のために企業が長期にわたり大幅な値下げによる販売促進などで末端消費を刺激したため、国民の1人当たり乳製品消費量は上向いたが、販売価格の引き下げから1人当たり乳製品消費額は小幅に下落することとなった。

(注2) 1人当たり乳製品消費額=市場規模÷人口。

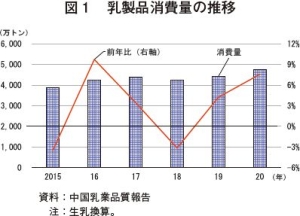

(1)年々上昇する中国の乳製品消費量、特に2020年に顕著に増加

中国の乳製品消費総量は着実に上昇していたが、特にCOVID-19発生後に顕著な伸びを示している。図1に示す通り、中国国民の乳製品消費総量は、2015年以降、「上昇−下降−上昇」の特徴を示しつつも、全体としては増加傾向にある。15〜19年の期間に、総消費量(生乳換算)は3863万5000トンから4427万4000トンに増加し、この間の年平均増加率は3.6%であった。COVID-19発生後はさらに顕著な伸びを見せており、20年の乳製品消費総量は4762万4000トン、前年比7.6%増、数量にして335万トン増加した。これは、15〜19年の年平均増加率を大きく上回っている。同期間の中国国民の乳製品1人当たり平均消費量もまた、図2に示す通り、「上昇−下降−上昇」の特徴を表している。15〜17年は、同消費量(生乳換算)が36.0キログラムから36.9キログラムに増え、この間の年増加率は1.3%であった。18年は一時的に同34.3キログラムまで下降したが、19年には再び同35.8キログラムまで回復した。その後、COVID-19の発生に伴い顕著に上昇し、20年には同38.3キログラム、前年比7.0%増、数量にして2.5キログラム増加と、15年以降で最も大きな伸びとなった。

中国の乳製品消費量が「上昇−下降−上昇」の特徴を示した原因は、18年の中米貿易摩擦による輸入タンパク原料価格の高騰(機構注4)、それに関連した飼料コストの増加にある。酪農生産コスト全体の75.4%は飼料が占めており、その結果、一部の中小酪農家の撤退を加速させることになった(王長梅、劉瑶:2020(参考文献11))。このことから、18年の乳製品生産量はそれまでの水準を下回る2687万1000トン(前年比8.4%減)となり、これに伴い消費量も下降した。その後、中国政府による酪農生産への指導と強力な政策サポートを受けた結果、増頭意欲を持った酪農家が増加し、中国国内の乳製品生産量も徐々に回復した。この結果、国民もより多くの乳製品を購入できるようになり、消費量も次第に上昇し始めた。また、COVID-19発生後の乳製品消費量が顕著に増加した原因は、COVID-19の爆発的な拡大に対する政府による指導が、乳製品に対する国民の消費意識を高めたためである。例えば、中国国家衛生健康委員会が公布した「新型コロナウイルス感染症の予防・対策のための栄養指導」には、「毎日できるだけ300グラムの牛乳乳製品を摂取する」といった提案がなされており、それが中国国民の飲食習慣に健康的意識を浸透させ、乳製品をはじめとする栄養補充食品の消費ニーズの増加を後押しした。その結果、乳製品は次第に国民が日常的に飲食するものとなった。

(機構注4) 詳細は、海外情報「米国産の畜産物や大豆など545ラインに追加関税を賦課(中国)」(https://www.alic.go.jp/chosa-c/joho01_002237.html)を参照されたい。

(2)都市・農村間に存在する1人当たり乳製品消費量の差

都市部と農村部での乳製品消費量には、依然として大きな差が存在している。また、COVID-19の拡大は、都市居住者の乳製品消費量に、より大きな影響を与えている。図3に示す通り、2010年以降の中国の都市部と農村部の1人当たり乳製品消費量は、いずれも、小幅な変動がありながらも全体としては上昇傾向にある。最近の動きに注目すると、都市部の同消費量は16年の16.5キログラムから19年には16.7キログラムへと増加し、この間の年平均増加率は0.4%であった。一方、農村部は、同期間に6.6キログラムから7.3キログラムに増加し、年平均増加率は3.5%であった。全体的に見て都市部の乳製品消費量は農村部よりも明らかに多く、その差は約2.5倍に達している。20年、COVID-19が常態化する中で、都市部の1人当たり乳製品消費量は前年より0.6キログラム増の17.3キログラム(前年比3.6%増)となったが、農村部では同0.1キログラム増の7.4キログラム(同1.4%増)であった。以上から分かるのは、COVID-19発生後の乳製品消費量の伸びは、都市部が農村部を著しく上回っているということになる。これを分析すると、以下の三つの原因が見える。

・元々、農村部の購買力は都市部より低く、乳製品などの栄養補充食品を購入するための消費能力に差がある。

・農村部は、政府が公布した免疫力アップに関する一連の飲食習慣の提案をそれほど重視していないため、乳製品を追加して消費するという意識が低い。

・農村部では、乳製品のサプライチェーンが十分に整備されておらず、供給ルートが限られているため、消費量が伸び悩んでいる。

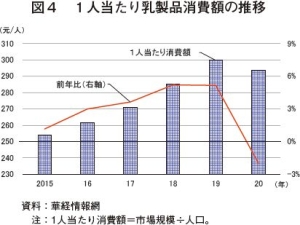

(3)国民1人当たり乳製品消費額は年々上昇も2020年は小幅下降

この数年、中国国民の1人当たり乳製品消費額は上昇傾向にあったが、COVID-19が発生するとやや下降した。図4を見ると、1人当たり乳製品消費額(注2)は2015年以降順調に拡大しており、15年の253.8元(5139円)から19年の299.7元(6069円)へと増加し、この間の年平均増加率は4.5%であった。しかしCOVID-19が発生すると同消費額は下落し、20年には293.7元(5947円)と前年比2.0%となった。同期間の1人当たり乳製品消費額の動きと要因を示したものが以下となる。

・14年以降、乳製品市場は、「新規ビジネスの開拓に伴う増産の段階」から「品質向上による価格上昇の段階」へと転換が進んだが、このときに国内の牛乳価格が上昇し、国民の収入水準もやや向上した。

・消費レベルが向上するにつれて高品質な乳製品への需要が高まり、それが15〜19年の1人当たり乳製品消費額の上昇につながった。

・20年の1人当たり乳製品消費額の下落については、COVID-19の爆発的流行が春節(旧正月)時期に重なったことで、中国国民にとって新年の主要な贈答品の一つである乳製品の購入が大きく減少し、深刻な在庫過多に陥った。

・その後、在庫解消のために企業が長期にわたり大幅な値下げによる販売促進などで末端消費を刺激したため、国民の1人当たり乳製品消費量は上向いたが、販売価格の引き下げから1人当たり乳製品消費額は小幅に下落することとなった。

(注2) 1人当たり乳製品消費額=市場規模÷人口。

3 乳製品の購入先に対するCOVID-19の影響

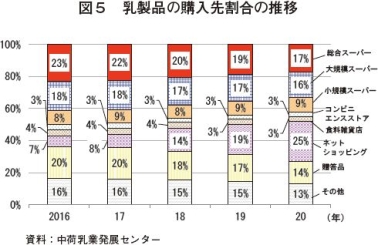

(1)COVID-19流行期間に進む乳製品購入先の最適化

乳製品の購入先については、COVID-19流行期間に従来型の対面販売による購入が大きく減少した一方、オンラインによる購入割合は大幅に増加した。図5から分かる通り、2019年時点で35.4%であった総合および大規模スーパーマーケットでの購入割合が、20年には32.9%に減少している。他方で、オンライン(ネットショッピング)による購入割合は19年の18.6%から20年には25.0%へと急速に上昇している。この要因として考えられるのは、まず、COVID-19流行期間に公共交通機関の運行が制限された結果、多くの消費者の買い物目的の外出頻度が減少し、これに小売店の閉鎖などが重なったことで、1、2線都市(機構注5)のスーパーマーケットへの人流が減少したことが挙げられる。他の側面としては、店舗の閉鎖などで、小売り業者が春節向けとして大量に仕入れた商品を店頭に出すことができなくなり、乳製品の対面販売が一気に冷え込んだ状況がある。その結果、スーパーマーケットでの乳製品の重要度は依然として高かったにも関わらず、その割合を下げ、その代わりに、多くの人々がオンラインという手軽な手段を利用して乳製品を購入したと考えられる。(機構注5) 中国の都市のレベルを表す呼称。政府による明確な定義はないが、第一財経社らが毎年発表する「都市の商業的魅力ランキング」が参照されることが多い。本ランキングでは、商業施設の充実度や住民の活性度、都市の将来性などにより、商業的魅力の高い都市から順に、1線、新1線、2線、3線、4線、5線都市とランク付けされている。なお、21年の1線都市には上海市、北京市、深セン市(広東省)、広州市(広東省)の4都市が挙げられている。

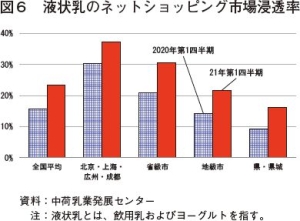

(2)ネットショッピングの市場浸透率は各地域で上昇

COVID-19流行後、ネットショッピングを利用した乳製品購入の市場浸透率(注3)は全国的に上昇傾向を見せているが、中でも北京・上海・広州・成都の市場浸透率の数値が最も高い。2020年第1四半期(1〜3月期)はまさにCOVID-19が大流行した時期であり、人々の外出が減った結果、ネットショッピングは国民の主要な乳製品購入手段となった。液状乳を例にとると、図6に示す通り、北京・上海・広州・成都のネットショッピングの市場浸透率が30.4%と最も高く、省級市(20.8%)、地級市(14.2%)、県・県城(9.3%)の順でこれに続く(注4)。21年第1四半期は、COVID-19が基本的に制御されていたため、人々も制限なく外出が可能となるなど日常生活は正常な状態に戻った。理論的には、外出が元に戻れば国民のネットショッピング利用回数は減少し、スーパーマーケットでの消費頻度が増加する。しかし、この時期、ネットショッピングの市場浸透率は前年同期よりも増加しており、市場浸透率は全国平均で7.7ポイント伸びた。中でも省級市の伸びが最高で9.8ポイント、2位は地級市の7.5ポイント、3位は県・県城の6.9ポイントとなっている。主な原因は、予想外に長期化したCOVID-19との闘いの中、国内の状況は現時点で徐々に好転しているとはいえ、「不要不急の外出を控える」という政策が人々の中に浸透し、すでに消費者は「ネットショッピング」を習慣化させてしまったということにある。今後、たとえCOVID-19が終息したとしても、消費者はやはりネットショッピングを利用し続けるとみられる。

(注3) 市場浸透率=商品の実際の需要÷商品の潜在的需要。この場合、当該地域に居住する人のうち、期間中に1度でもネットショッピングで乳製品を購入したことがある人の割合。

(注4) 地区区分に関する説明:県級市・県城、地級市は行政区に基づく区分であり、省級市には行政区分中の省都都市および経済が発展した沿海都市である大連、青島、深センを含む。北京・上海・広州・成都は、中国の東南西北それぞれの地域を代表する、経済が比較的発達しており、消費能力が高い都市。

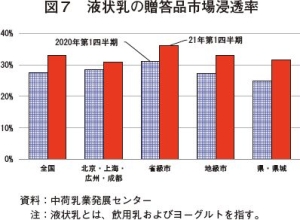

(3)COVID-19流行後、贈答品の市場浸透率は各地域で上昇傾向

COVID-19の流行により抑圧された状況が続く中で、2020年の春節時の液状乳の贈答品販売(機構注6)はある程度の打撃を受けた。春節期間の予防措置によって親戚や友人を訪ねての団らんの機会が減少あるいは皆無となるなど、贈答品関連の購入機会が制限された。この結果、贈答品としての人気が高い液状乳の購入量が大幅に落ち込むこととなった。しかし、中国国内のCOVID-19の流行が徐々に制御されるにつれて、乳製品業界もその影響に前向きに取り組むようになり、乳製品の消費は次第に好転していった。21年の春節期間では、中国疾病予防管理センターが「現時点では、まだCOVID-19の世界的大流行期にあり、新春の祝い事やイベントでもCOVID-19感染防止の意識を疎かにすることなく、集団での飲食活動を極力減らすこと」と警告した。しかし、図7から分かる通り、21年第1四半期の液状乳の贈答品の市場浸透率は前年同期から大幅に上昇し、全国では20年第1四半期の27.5%から21年同期には33.0%に達し、5.5ポイントの伸びを示した。特に、県・県城では、20年第1四半期の24.8%から21年同期には31.6%に達し、その伸びは6.8ポイントと他地域よりも大きなものであった。こうした状況の原因としては、中国では「感染対策」がすでに常態化しており、多くの有効な予防措置が蓄積されていること、さらにCOVID-19の状況に合わせて戦略的な調整がなされていることが挙げられる。

中国国内でのCOVID-19の発症はすべて制御下におかれ、多くのエリアで感染者の発生も見られなくなったため、21年の春節は前年のように深刻な状況にはならないとの予測から、一部の国民が春節期間に親戚や友人を訪ねるなど、集団での飲食活動を再開させたと考えられる。

(機構注6) 中国では、春節などに親せきや友人などに贈り物をする習慣があるが、贈答品としては、アルコール類や果物などと並んで健康食品の人気が高いとされる。乳製品も健康食品とされること、かつては高級品として扱われたことなどから人気のある贈答品の一つであり、贈答用として箱詰めされた常温保存牛乳などが一般的に用いられる。

4 乳製品の消費嗜好に対するCOVID-19の影響

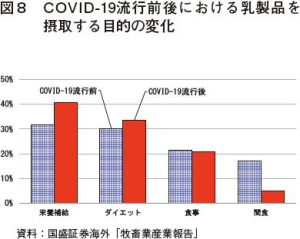

(1)COVID-19流行後に見直された乳製品の栄養健康特性

中国国内の大手証券会社が実施した乳製品が持つさまざまな機能特性、すなわち、「栄養補給」、「ダイエット」、「(腹を満たすための)食事」、「間食」に関する消費者オンライン調査を通じ、次のことが分かった(図8) 。

COVID-19流行後の増加率が最も多かったのは「栄養補給」の機能特性であり、2番目は「ダイエット」となった。図8に示す通り、COVID-19流行前でも、栄養補給として乳製品を摂取するとした消費者は多かったが、この割合は31.5%に過ぎなかった。しかし、COVID-19流行後、健康に対する人々の意識が向上したことで、乳製品を栄養補給目的で選択する消費者の割合は、9ポイント増の40.5%に上った。乳製品は、タンパク質、カルシウム、鉄分のほか、多種アミノ酸、乳酸、ミネラル、ビタミンB1、ビタミンB2などを含んでおり、人体にさまざまな栄養成分を提供することができる。そのため、栄養補給は、乳製品消費の主要な特性であると言える。このほか、COVID-19流行以降に高まった特性として「ダイエット」がある。COVID-19が流行するまでは、乳製品を摂取する目的して「ダイエット」を選択した消費者の割合は30.0%であったが、COVID-19流行後は33.6%まで増えた。こうした変化の原因として考えられるのは、脂肪と糖分はこれまでもずっと健康を意識する消費者が着目する重要ポイントであったが、特にこの数年は、それらの重要度が増している点が挙げられる。低糖、低脂肪の乳製品はますます消費者に好まれ、一部には塩分少なめや低コレステロールといった特徴を持つ乳製品も登場するなど、食事制限を試みる消費者にとって乳製品はダイエットのためのポピュラーなタンパク質摂取源となっている。

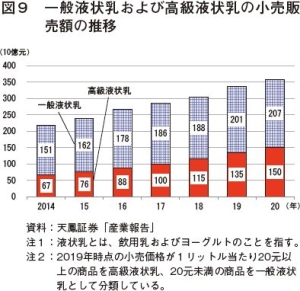

(2)COVID-19流行後、高級液状乳需要が増加

液状乳の小売販売額は近年順調に上昇しているが、そのうち、高級液状乳(注5)の小売販売額の伸びは一般液状乳を大きく上回っている。図9に示す通り、高級液状乳の小売販売額は2014年以降、順調な伸びを見せている。14〜20年にかけての高級液状乳の小売販売額は670億元(1兆3568億円)から1497億元(3兆314億円)となり、この間の年平均増加率は20.6%にも達した。一方で、一般液状乳の小売販売額は1513億元(3兆638億円)から2070億元(4兆1918億円)と、同6.1%に留まった。原因としては、COVID-19の流行拡大に伴い、消費者の健康への関心度が新たな段階に達し、高品質な乳製品に対する需要が拡大を続けているということが挙げられる。百度(バイドゥ)指数(注6)によると、20年の高級、高鮮度牛乳の検索指数(注7)は前年より46%も上昇した(楊禎〇(女偏に尼)など:2021(参考文献8))。こうした乳製品の発展が新たな成長の契機をもたらし、高級乳製品、中でも高級志向が進む乳幼児用調製紛乳市場に巨大な成長の可能性が訪れている(于娟:2020(参考文献6))。

(注5) ここでは、2019年時点の小売価格が1リットル当たり20元(405円)以上の商品を高級液状乳、それ未満の商品を一般液状乳として分類している。

(注6) 膨大なネット上の百度(機構注7)ユーザーの行動データを根拠とした総合データ分析サービスプラットフォームで、インターネットにおける最も重要な統計分析サービスプラットフォームとされる。百度指数を根拠とすることで、ネットユーザーの興味やニーズの分析、キーワード検索による急上昇の研究が可能となるほか、世論動向をモニタリングして一般大衆に好まれる特性を正確に位置付けることもできる。ユーザーが、百度指数を通してネット上で最も価値の高いニュースや情報をシェアまたは発掘することも可能で、より客観的、直接的に社会が注目する話題やネットユーザーのニーズ、興味を反映させることができる。

(機構注7) 百度は中国最大の検索エンジンで、全世界の検索エンジン市場において、Googleに次いで第2位とされている。なお、中国国内ではGoogleは利用できないため、百度が最大のシェアを占めている。

(注7) 百度におけるネットユーザーの検索量をデータ基盤、キーワードを統計対象とし、百度の検索エンジンでの各キーワードの検索頻度の加重合計を科学的に分析し、算出した指数。

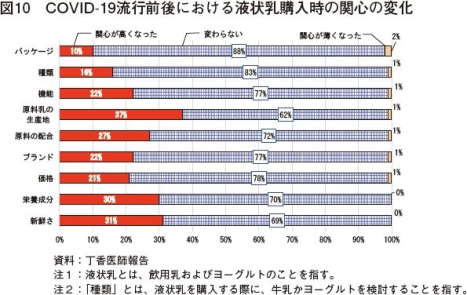

(3)COVID-19流行後の原料乳生産地への関心の高まり

中国国民は、COVID-19流行以降、乳製品を購入する際には、原料乳の生産地により注目するようになっている。図10を見ると、COVID-19流行前よりも液状乳を購入する際に関心が強くなっている事項として、「原料乳の生産地」が最も高く37%に達している。また、商品の鮮度に対する関心度が強くなったとした割合は31%で第2位、栄養成分への関心度が強くなったとした割合は30%で第3位であった。この原因としては、COVID-19が全世界で猛威を振るい、ほとんどの国で感染拡大を有効に抑えられない中で、人々が乳製品を購入する際、原産地に一定程度の関心を示すようになったことが考えられる(機構注8)。さらに、乳製品の栄養補給機能に関する政府や専門家の普及啓蒙活動の結果、安全、健康面の要素に対する消費者の関心が際立って高まり、元々主要な関心要素であった鮮度と栄養成分への関心度が、COVID-19流行後さらに高まったとみられる。(機構注8) 現地専門家によると、中国では、輸入食品の包装からCOVID-19ウイルスが検出されたことを受け小児用食品を中心に国産志向が高まるなど、食品の原産地に関心を持つ消費者が増加している。

(4)消費者は無添加を重視

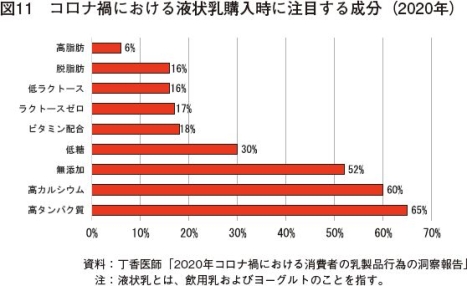

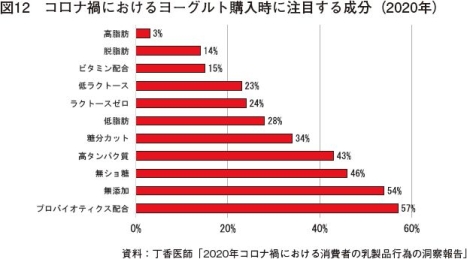

次に、消費者が乳製品を購入する際に注目する成分に焦点を当てる。図11を見ると、液状乳を購入する際に注目する重要成分のトップ3は高タンパク、高カルシウムと無添加で、その割合はそれぞれ65%、60%、52%に達している。一方、購入対象をヨーグルトのみに絞ると、注目する成分のトップ3はプロバイオティクス(機構注9)配合、無添加、無ショ糖で、それぞれ57%、54%、46%の割合を占めており、「全民健康(全国民の健康)」に完全に合致している(図12)。COVID-19の突然の大流行で人々が自身の健康状態に関心を寄せるようになった結果、低脂肪や低カロリー、油分や塩分が少ない食品に対する需要が増加したほか、「無添加、無糖」の類の健康食品が人気となり、その流れで「糖分ゼロ」、「添加物ゼロ」のヨーグルトも消費トレンドとなった。

(機構注9) 一部の乳酸菌やビフィズス菌など、腸内フローラ(腸内細菌の集まり)のバランスを改善することによって、腸内環境の改善など健康に好影響を与える生きた微生物。

(5)パスチャライズド(低温殺菌)牛乳の台頭

最近の乳製品市場の現状を見ると、消費者ニーズ、乳業の動向ともにますます「鮮度主体」に傾いており、牛乳市場にもこの数年、これまでにない製品が登場している。ここで述べる牛乳とは、一般的に生乳にパスチャライズド殺菌およびホモジナイズ(均質化)を施して製造した牛乳を指しており、パスチャライズド消毒法(72〜90度の条件下で10〜15秒加熱)で殺菌処理を施した牛乳(パスチャライズド牛乳)を指す。この殺菌法を採用すると生乳中の栄養成分と活性物質を最大限に保留することができる。一方の常温保存牛乳は超高温殺菌法を採用し、120〜150度の条件下で0.5〜4秒の瞬間殺菌処理を施し製造する牛乳である。パスチャライズド牛乳は殺菌温度を低めに抑えるため、常温保存牛乳よりも免疫グロブリンやラクトフェリンなど、多くの栄養成分を含んでいる。

翟 世賢など(2017)(参考文献12)によると、現時点では常温保存牛乳が中国の消費市場で主動的地位にあるが、国民の所得水準の向上や都市化の進行に伴い、パスチャライズド牛乳の市場割合が著しく上昇すると予測される。同時に、ポストコロナ時代、国民は健康を特に重視するようになり、「新鮮で栄養があり、活性物質が保留されている」という優位性を備えたパスチャライズド牛乳の発展可能性は大きく膨らむと考えられる。国際連合食糧農業機関(FAO)公表の「2020世界農業展望」によると、今後10年間、世界の1人当たり生鮮乳製品消費量は年1%増の速度で成長するという(OECD-FAO:2020(参考文献13))。そのような中にあって、中国の2026年の乳製品消費量は、21年比42.9%増の7744万トンと予測されているが、牛乳が乳製品需要拡大の原動力になると言われている。時代とともに、乳業の戦略的計画はパスチャライズド牛乳の供給に傾いており、中国農業農村部らが策定した「全国乳業発展計画(2016-2020年)」の中にも、その土地に合わせる形で常温保存牛乳、パスチャライズド牛乳、ヨーグルトといった液状乳を発展させるべきだとの言及がある。全国乳業発展計画にパスチャライズド牛乳の将来性と潜在力が明確化されたことは、乳業の持続的で安定した発展の助力となるはずだ。

しかしながら、低温輸送が必要なパスチャライズド牛乳は、コールドチェーン、生乳供給ルートの確保、生産技術などの問題などの制約を受けることから、現在、中国国内でのパスチャライズド牛乳の消費は地域ブランドが主体であり、国内の液状乳市場に占める割合はまだ小さい。この数年の健康に関する知識の普及、国内消費者の認知向上や乳業によるリードで、パスチャライズド牛乳は明らかに順調な成長の歩みを見せており、大手乳業各社が次々とパスチャライズド牛乳に参入している。今後、中国の液状乳の消費構造は、パスチャライズド牛乳主体に向けて強力に舵を切っていくことだろう(霍暁娜、張剣波:2017(参考文献14))。

しかしながら、低温輸送が必要なパスチャライズド牛乳は、コールドチェーン、生乳供給ルートの確保、生産技術などの問題などの制約を受けることから、現在、中国国内でのパスチャライズド牛乳の消費は地域ブランドが主体であり、国内の液状乳市場に占める割合はまだ小さい。この数年の健康に関する知識の普及、国内消費者の認知向上や乳業によるリードで、パスチャライズド牛乳は明らかに順調な成長の歩みを見せており、大手乳業各社が次々とパスチャライズド牛乳に参入している。今後、中国の液状乳の消費構造は、パスチャライズド牛乳主体に向けて強力に舵を切っていくことだろう(霍暁娜、張剣波:2017(参考文献14))。

5 結論と提案

COVID-19の拡大は乳製品の消費に対して重大な影響を及ぼした。まず、COVID-19の拡大によって、中国国民が体力の強化や免疫力向上を重視するようになり、乳製品消費量の増加が促された。もっとも、都市部と農村部との間の乳製品消費量の差は依然として大きい。次に、COVID-19拡大により、多くの人がオンラインという手軽な手段を選択して乳製品を購入するようになり、COVID-19の爆発的な流行期間が終わってもネットショッピングの割合は変わらず増加し続けている。さらに、コロナ禍で人々の健康意識が高まったことから、より新鮮(パスチャライズド牛乳)、高品質、低負荷(無添加)の乳製品に対するニーズが高まり、今後も、乳製品を購入する際は、原料乳生産地に注目する流れが強まっていくと考えられる。

以上から、中国における乳製品消費のレベルアップを効果的に促進し、乳製品消費に対する国民ニーズの変化に対応し、乳業振興の目標実現への歩みを推し進めるため、本稿では以下を提案する。

(注8) クラウドコンピューティングやビッグデータを、今までにインターネットがあまり普及していない業界にも浸透させようという中国の政策。2015年から開始された。

(機構注10)「モノのインターネット」のことで、世の中に存在する様々なモノがインターネットに接続され、相互に情報をやり取りして、自動認識や自動制御、遠隔操作などを行うこと。

(機構注11) その年の最初に発出される最も重要な政策であり、2021年においては、同年2月21日に発表された中国共産党中央委員会と国務院発表の「三農(農業・農村・農民)」をめぐる活動の指導方針を示す通達「農村振興の全面的推進と農業および農村の現代化加速に関する中国共産党中央委員会と国務院の意見」を指す。

参考文献

[1]胡世雄、徐巧華、羅塏煒

[2]田明、孫璐 、王茜等:コロナ禍における保健食品業界消費調査分析および政策提案、中国食品学報2020,20(09):356-359。

[3]逯 澤春:新型コロナウイルス感染拡大が国民食品消費行為に与える影響と対策—内モンゴル住民を例として、内モンゴル科技と経済、2020,(22):49-51。

[4]思雨:新型コロナウイルス感染症拡大に対抗するために必要な食事指導[J]、中国食品、2020(04):130-141。

[5]胡婷 婷 、袁偉、宋文軻:新型コロナウイルス感染拡大期間における各年齢層グループの栄養健康行為に変化[J]、公共衛生と予防医学、2020,31(03):25-28。

[6]于娟:コロナ禍における我が国の乳業発展に関する思考と提案[J]、中国乳業、2020(09):11-13。

[7]許佳彬、李翠霞:ポストコロナ時代中国乳業発展救済戦略研究[J]、中国畜牧雑誌、2021,57(07):279-284。

[8]楊禎妮 、王加啟 、馬廣旭、程廣燕:コロナ禍における乳製品の旺盛なニーズ、低温牛乳市場の力強い発展[J]、中国乳業、2021(07):13-17。

[9]侯軍偉:2021上半期の中国乳業市場分析[J]、中国乳業、2021,(08):117-122。

[10]劉禹、馮良:議論・機能性乳品市場[J]、乳製品と人類、2021,(02):53-55。

[11]王長梅、劉瑶:2018-2019年乳牛飼料市場の特徴と発展情勢[J]、中国飼料、2020,(01):96-100。

[12]翟 世賢、張彩萍、白軍飛:所得増加と都市化が液体乳消費構造に与える影響[J].中国農村経済,2017(08):45-60

[13]OECD-FAO:agricultural outlook 2020-2029。

[14]霍暁娜、張剣波:中国乳製品消費の現状および展望[J]、農業展望、2017,13(07):74-78。

以上から、中国における乳製品消費のレベルアップを効果的に促進し、乳製品消費に対する国民ニーズの変化に対応し、乳業振興の目標実現への歩みを推し進めるため、本稿では以下を提案する。

(1)乳製品の消費水準を引き上げ、乳製品の消費拡大を推進する

ウィズコロナ、すなわちCOVID-19の常態化という背景下で中国国民の乳製品消費ニーズの変化に順応するため、高級品市場を活性化するとともに、消費の拡大を推進していく。まず、一つ目として、農村部の消費市場の開拓を推進する。農村部の乳製品消費水準は都市部に比べて相対的に低く、1人当たり乳製品消費量は都市部との間に大きな開きが存在している。COVID-19流行後、消費の伸び幅が都市部を下回っていることを考えると、農村部の消費市場には巨大な潜在力が存在するとみられる。二つ目は、乳製品の健康面への効能を強調するなど、国民の乳製品に対する認知度を引き上げなければならないということである。国民の乳製品消費量は乳製品の栄養価値に対する認知に大きく関わることから、各種のルート・方式を十分に活用して乳製品の関連知識を広め、デモンストレーションなどを通じて国民の乳製品に対する消費意識を確立し、さらに国民の乳製品消費習慣を培っていく必要がある。(2)多様な購入先を積極的に模索し、乳製品の消費拡大を支える

乳業、流通企業とeコマース企業との連携を奨励し、「インターネット+」(注8)やeコマースプラットフォームの構築強化を図り、「オンライン」および「オンライン+オフライン」による購入先を開拓する。また、乳製品配送の情報化プラットフォームを構築し、末端の配送ネットワークを統合する。さらにインターネット、IOT(Internet of Things(機構注10))、AIなどの新技術の開発および実用化により、低温乳製品の貯蔵・輸送方法を確立するとともに、低温乳製品輸送施設の建設を推進する。また、ワンストップ式のコールドチェーン物流サービスを支援し、鮮度保持技術レベルと物流運送能力を向上させる。このほか、農村部では、現代農村産業体系を実現する中で、2021年の「中央1号文書」(機構注11)にも記載されている公益性農産物市場と農産物流通中核ネットワーク建設目標に基づき、農村部の乳製品サプライチェーンの現代化を積極的に推進して、プロセスの見える化、設備のインテリジェント化などを実現する。そして、コロナ禍で発達した鮮度の高い乳製品消費に対する農村部の消費者ニーズを満たしていく必要がある。(注8) クラウドコンピューティングやビッグデータを、今までにインターネットがあまり普及していない業界にも浸透させようという中国の政策。2015年から開始された。

(機構注10)「モノのインターネット」のことで、世の中に存在する様々なモノがインターネットに接続され、相互に情報をやり取りして、自動認識や自動制御、遠隔操作などを行うこと。

(機構注11) その年の最初に発出される最も重要な政策であり、2021年においては、同年2月21日に発表された中国共産党中央委員会と国務院発表の「三農(農業・農村・農民)」をめぐる活動の指導方針を示す通達「農村振興の全面的推進と農業および農村の現代化加速に関する中国共産党中央委員会と国務院の意見」を指す。

(3)乳製品の品質を向上させ、ブランドを立ち上げる

品質は、常に乳製品消費者にとって重要な注目ポイントであり、ブランドは乳製品が高品質であることの力強い象徴であることから、多様化した機能を備える乳製品を発売する必要がある。COVID-19の流行が常態化する中で、中国国民の乳製品に対するニーズには、必須の栄養にとどまらず、機能へのより高い要求が生まれている。例えば、脂肪含有量、タンパク質含有量、さまざまなビタミンの配合などである。つまり、乳業は異なる機能を持つ乳製品の投入について研究開発を強化するほか、世界の科学技術と乳業関連テクノロジーの動きを積極的にフォローして、技術改造と設備更新に前向きに取り組む必要がある。それによって製品の研究開発能力と製造技術の水準を高め、多種多様な機能の乳製品を世に送り出し、中国国民の消費ニーズを満たしていかなければならない。参考文献

[1]胡世雄、徐巧華、羅

[3]

[4]思雨:新型コロナウイルス感染症拡大に対抗するために必要な食事指導[J]、中国食品、2020(04):130-141。

[5]胡

[6]于娟:コロナ禍における我が国の乳業発展に関する思考と提案[J]、中国乳業、2020(09):11-13。

[7]許佳彬、李翠霞:ポストコロナ時代中国乳業発展救済戦略研究[J]、中国畜牧雑誌、2021,57(07):279-284。

[8]楊禎

[9]侯軍偉:2021上半期の中国乳業市場分析[J]、中国乳業、2021,(08):117-122。

[10]劉禹、馮良:議論・機能性乳品市場[J]、乳製品と人類、2021,(02):53-55。

[11]王長梅、劉瑶:2018-2019年乳牛飼料市場の特徴と発展情勢[J]、中国飼料、2020,(01):96-100。

[12]

[13]OECD-FAO:agricultural outlook 2020-2029。

[14]霍暁娜、張剣波:中国乳製品消費の現状および展望[J]、農業展望、2017,13(07):74-78。