ホーム > 畜産 > 畜産の情報 > タイの鶏肉需給動向 〜世界的に需要が高まる鶏肉製品で輸出世界一を目指す〜

海外情報 タイ 畜産の情報 2024年12月号

タイの鶏肉需給動向 〜世界的に需要が高まる鶏肉製品で輸出世界一を目指す〜

調査情報部 田中 美宇、平山 宗幸

【要約】

世界的に鶏肉が注目される中、タイの鶏肉生産量および輸出量は順調に伸長している。日本にとってタイは主要な鶏肉および鶏肉調製品供給国であり、優れた加工技術や製品の安全確保により、日本への輸出量を伸ばしている。一方で、タイでは輸出先の多様化を図っており、EUや日本以外のアジア諸国、中東などへの輸出促進とともに、輸出先の要望に応えるという観点から環境対策に力を入れて取り組んでいる。

1 はじめに

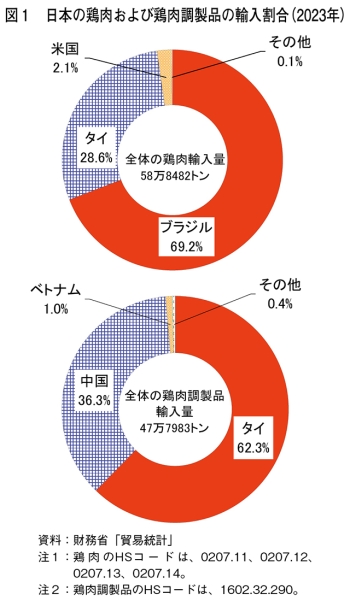

米国農務省によると、2023年のタイ鶏肉生産量は世界第7位の345万トン、輸出量は世界第4位の110万トンであり、主要な鶏肉生産・輸出国である。タイは日本にとっても鶏肉製品の主要輸入先であり、23年は鶏肉が16万7305トンと輸入量全体の約3割、鶏肉調製品が29万7810万トンと同約6割を占めている(図1)。世界的な物価高騰の影響により、安価な食肉として鶏肉の引き合いが強まる中、ブラジルなどで家畜疾病の発生が報じられ、タイ産鶏肉への注目が集まっている。こうした中、わが国にとっても異物混入率の低さ、鶏肉の規格や量目の正確性などから、日本の企業などからの信頼を獲得してきたタイ産鶏肉製品の重要度は増すばかりである。

一方、タイでは、主要輸出先である日本や欧州への鶏肉輸出量を維持・拡大するだけではなく、東南アジア諸国や中東などへの輸出促進に取り組んでいる。このため、日本国内の輸入事業者からは、タイが輸出先の多様化を図る中で日本の存在感が低下し、タイ産鶏肉製品を日本がこれまで通り確保できなくなるのではないかとの不安の声も聞かれる。

本稿では、日本の鶏肉需給に影響を与えるタイの鶏肉産業について、鶏肉の需給動向と、輸出拡大に向けた取り組みとしての環境対策を中心に、現地調査を基に報告する。

なお、本稿中の為替レートは、1バーツ=4.63円、1米ドル=154.64円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の24年10月末TTS相場)を使用した。

本稿では、日本の鶏肉需給に影響を与えるタイの鶏肉産業について、鶏肉の需給動向と、輸出拡大に向けた取り組みとしての環境対策を中心に、現地調査を基に報告する。

なお、本稿中の為替レートは、1バーツ=4.63円、1米ドル=154.64円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の24年10月末TTS相場)を使用した。

2 鶏肉生産の動向

(1)生産状況

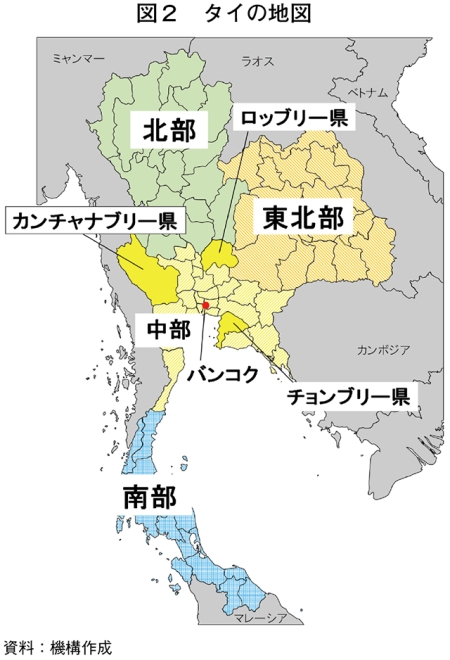

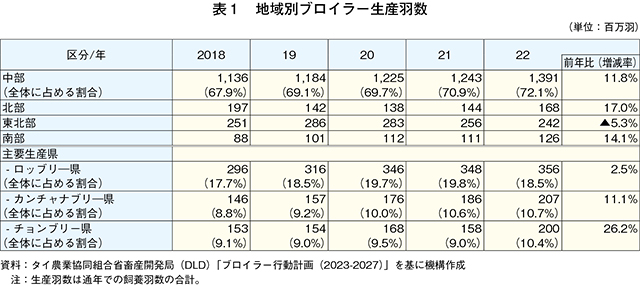

タイでは、国内のブロイラー生産の7割以上が中部地域で行われ、中でもロッブリー県は約2割を占める同国最大の生産羽数を誇っている(図2、表1)。2022年のブロイラー生産羽数を見ると、ロッブリー県が3億5600万羽(前年比2.5%増)と最も多く、次いで、カンチャナブリー県が2億700万羽(同11.1%増)、チョンブリー県が2億羽(同26.2%増)となった。

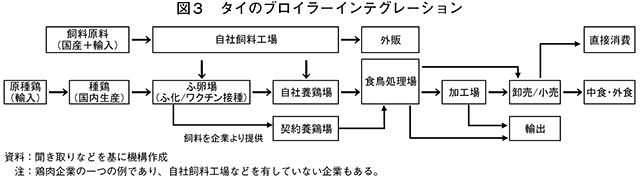

タイの鶏肉産業の特徴として、初生ひなや飼料の供給から飼養、食鳥処理、加工、販売までのすべてまたは一部を自社で行うインテグレーションが、同国の鶏肉生産量の約9割を占めていることが挙げられる(図3)。多くの生産農家は大手インテグレーターと契約し、初生ひなや飼料などの提供を受けて飼養し、あらかじめ決められた価格で出荷している。

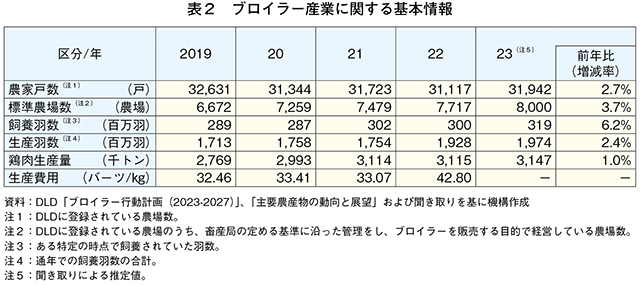

タイ農業協同組合省農業経済局(OAE)によると、平均出荷日齢は39〜46日、平均出荷体重は1羽当たり2.6キログラムである。農家戸数は減少傾向にあるものの23年は3万1942戸(前年比2.7%増)と前年を上回った。また、タイ農業協同組合省畜産開発局(DLD)の定める基準に沿ったブロイラーの管理、販売を行っている標準農場数は増加傾向にあり、23年は8000農場(同3.7%増)となっている(表2)。また、23年の鶏肉処理羽数は19億7400万羽(同2.4%増)、鶏肉生産量は314万7000トン(同1.0%増)といずれも前年をわずかに上回り、直近4カ年で見ても上昇傾向にある。このため、OAEは今後も鶏肉生産量が増加すると期待している。なお、米国農務省海外農務局(USDA/FAS)が24年9月に公表した「Poultry and Products Annual」によると、タイでは24年前半に初生ひなの供給ひっ迫などが生じたため、24年の同国の鶏肉生産量は前年比1%増にとどまると予測されている(注1)。

また、22年の生産費用を見ると、1キログラム当たり42.8バーツ(198円、同29.4%増)と大幅に上昇している。タイでは飼料原料の半分近くを輸入に頼っており、ロシアによるウクライナ侵攻の影響などによる穀物相場の上昇に加え、海上運賃の引き上げなどが影響したとみられる。

(注1)『畜産の情報』2024年11月号「鶏肉調製品の輸出は好調、鶏肉卸売価格は高水準で推移」(https://www.alic.go.jp/joho-c/joho05_003463.html)をご参照下さい。

(2)生産コスト

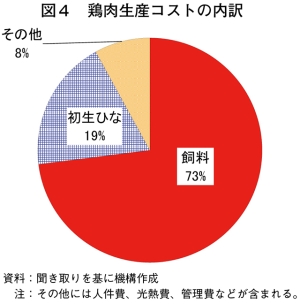

2023年の鶏肉生産コストの内訳を見ると、飼料費が約7割を占め、次いで初生ひな費が約2割となった(図4)。大手インテグレーターでは、飼料コストを抑えるために自社飼料工場を所有し、生産量に余力がある場合は外部販売を行っている。一方、人件費、光熱費、管理費が含まれるその他の割合は8%にとどまっている。

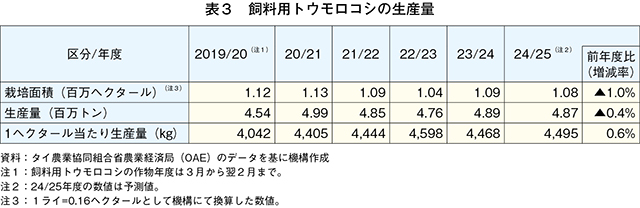

タイのブロイラー用飼料の原料は、主にトウモロコシ、大豆、魚粉である。OAEによると、国内の飼料用トウモロコシの年間生産量はおおむね500万トン弱で推移しており、2023/24年度(3月〜翌2月)の生産量は489万トンとなった(表3)。しかし、この量では国内需要を賄えないため、同年度は130万トンをカンボジアやラオスなど近隣ASEAN諸国から無関税で輸入している。

一方、飼料用大豆は生産コストが高いことから国内生産は少なく、同年度は315万トンをアルゼンチン、米国、ブラジルなどから輸入している。また、魚粉は同年度に29万トンを国内で生産し、5万2400トンをミャンマー、ベトナム、フィリピンなどから輸入している。しかし、これら飼料原料は慢性的に不足しているため、米ぬか、砕米、キャッサバ、小麦、大麦、トウモロコシの蒸留かす(DDGS)などが代替飼料として利用されている。

タイ政府は、食料安全保障の観点から飼料原料を輸入している現状を打開すべく、コメからトウモロコシへの作付け転換を奨励し、大豆は品種改良や生産技術の開発を推進している。また、魚粉は国際的な漁獲量規制などで生産増が難しいため、水産加工場で発生する副産物をより多く魚粉製造に仕向ける方針としている。加えて、タイ国内で問題になっている外来魚対策として、魚粉原料への利用を検討している。

イ 初生ひな

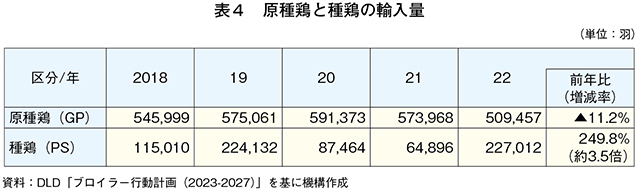

多くの鶏肉生産国と同様に、タイもブロイラーの原種鶏(GP)および種鶏(PS)を輸入し、国内で生産した初生ひなを生産者に供給している。2022年の輸入量は原種鶏(GP)が50万9457羽、種鶏が22万7012羽となった(表4)。OAEによると、輸入先の内訳は全体の85%が米国、残りの15%がその他の国(多くはニュージーランド)であった。また、輸入先、輸入後の飼養場所、輸入量はDLDが厳格に管理しており、実用鶏(CM)の輸入は禁止されている。

鶏肉生産コストに占める労働費の割合は低いが、鶏肉産業全体で見ると、特に食鳥処理場および加工場(以下「加工場」という)では多くの労働力が必要となっている。近年は、より労働条件の良い業種への転職が当たり前となる中で、タイ人労働者の確保は困難となっており、近隣3カ国(カンボジア、ラオス、ミャンマー)からの労働者に依存する割合が高まりつつあり、これにより当面は労働力を充分に確保できる状況とされている。賃金に関しては、2024年1月に最低賃金が引き上げられ、1日当たり330〜370バーツ(1528〜1713円、地域により異なる)になるなど、雇用者側の負担が増している。外国人労働者についても、別途手続き費用などが必要となるが、タイ人と同様の最低賃金が保障されており、これが雇用の確保や定着率の高さにつながっている。加えて、新型コロナウイルス感染症の流行期には労働者不足が発生し、鶏肉生産のボトルネックとなった(注2)ことから、加工場では機械化が進められている。後述のタイ鶏肉業界大手企業ベタグログループを例に見ると、鶏の前処理、湯漬け、解体(脱骨については18年に導入)、検査、洗浄、計量・選別、残骨検査などが機械化されている。これにより、雇用者数は18年の約8000人から24年は約4700人に削減されている。ただし、日本向けのBLK(Bone Less Kakugiri)用カット機械の精度は7〜8割程度であるため、カット後の計測や修正は引き続き人の手で行われている。また、焼き鳥の串刺しのように手作業を求められる作業についても引き続き一定の労働力が必要とされている状況にある(写真1)。

OAEによると、タイの鶏肉生産について、飼料価格や人件費の上昇については今後対応していく必要はあるが、現状では特に課題はなく、増産能力は十分にあり、需要が伸びれば生産を増やしていくと述べている。

(注2)『畜産の情報』2022年12月号「タイ鶏肉生産・輸出における新型コロナウイルス感染症の影響」(https://www.alic.go.jp/joho-c/joho05_002512.html)をご参照ください。

3 国内の鶏肉消費

(1)国内消費量

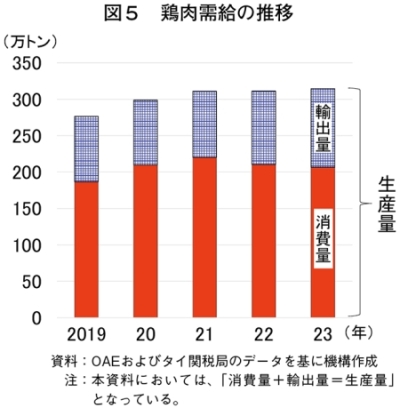

タイの鶏肉国内消費量は生産量の約7割であり、2023年は206万6000トンとなった(図5)。タイでは豚肉も好まれるが、22年に同国で発生したアフリカ豚熱(注3)の影響による豚肉価格の高騰などで豚肉離れが発生し、現在も消費が戻らない状況にある。一方で、今後の鶏肉の国内消費量についてOAEは、(1)タンパク源として鶏肉は他の畜産物より安価(2)インバウンド需要(3)健康志向の高まり(4)鶏肉は宗教的制約がなく、誰でも食べられる―などの理由から需要は伸長すると見込んでいる。

(2)価格

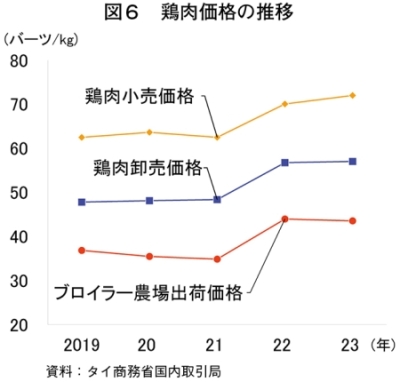

2023年のタイ国内のブロイラー農場平均出荷価格は、1キログラム当たり43.55バーツ(202円、前年比0.9%安)と前年を下回った(図6)。一方、丸どり(内臓含む)卸売価格(注4)は同57.04バーツ(264円、前年比0.5%高)、小売価格が同72.02バーツ(333円、2.8%高)と、いずれも前年を上回った。飼料費やエネルギーコストが増加する中で徐々に価格転嫁が進んでいるものの、今後も国内からの需要は堅調とみられている。(注3)海外情報「2022年の豚総出荷頭数、アフリカ豚熱などの影響で減少見込み(タイ)」(https://www.alic.go.jp/chosa-c/joho01_003182.html)をご参照ください。

(注4)『畜産の情報』2024年11月号「鶏肉調製品の輸出は好調、鶏肉卸売価格は高水準で推移」(https://www.alic.go.jp/joho-c/joho05_003463.html)をご参照下さい。

(3)市場での取引

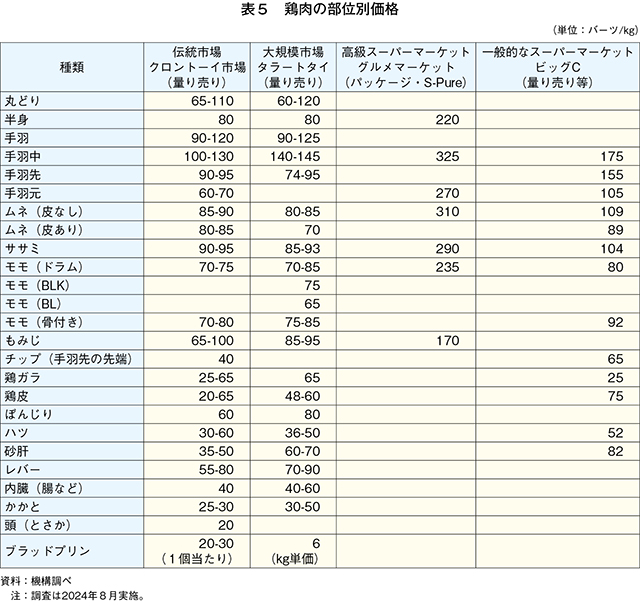

今回の現地調査に伴い、市場やスーパーマーケットで販売される鶏肉価格の調査を行った(表5、写真2)。鶏肉の部位別価格については、いずれの市場でも手羽(特に手羽中)の価格が最も高く、次いでムネ、モモの順番であった。副産物ではもみじ(鶏足)の価格が最も高く、伝統市場や大規模市場ではムネやモモよりも高値で販売されている店が多かった。また、大規模市場では、大手企業のブースがあり、輸出向けに製造した鶏肉調製品のうち等外品となったものを国内向けに販売していた(写真3)。

コラム1 タイで人気の鶏肉は

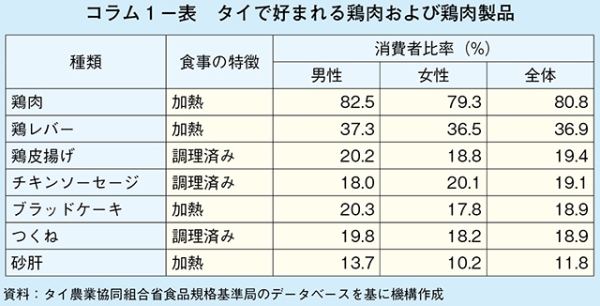

タイ農業協同組合省食品規格基準局が公開している「タイ人の食料消費データベース」(注)では、2013〜15年に販売された食品(693品目)の消費量を調査し、タイ人がよく購入する食品について男女別の内訳を公表している。このうち、鶏肉および鶏肉製品の全体の消費者比率を見ると、最も購入されるのは鶏肉であり、次いで鶏レバー、鶏皮揚げであった(コラム1−表)。

(注)タイ農業協同組合省食品規格基準局「タイ人の食料消費データベース」(http://consumption.acfs.go.th/main)。

男性の消費者比率を見ると、日本ではあまりなじみがない「ブラッドケーキ」(鶏の血を固めたもの)が3番目に高くなった。筆者らも現地滞在中に食べる機会があったが、くせもなくおいしかった(コラム1−写真1)。

また、女性の消費者比率を見ると、チキンソーセージが3番目に高くなった。市場調査を行ったスーパーマーケットやコンビニエンスストアでも、多くのチキンソーセージが販売されており、人気の高さがうかがえた(コラム1−写真2)。また、日本と同様に多くの場所でサラダチキンが販売されており、タイでも人気があることが推察された。

消費者比率が最も高い鶏肉のうち、タイで人気のある部位について各調査先で聞いたところ、1位はモモ肉(骨付き)、2位は手羽(大手羽)、3位はムネ肉(皮付き)となり、日本と同様にモモ肉の人気が高かった(コラム1−図)。

(注)タイ農業協同組合省食品規格基準局「タイ人の食料消費データベース」(http://consumption.acfs.go.th/main)。

男性の消費者比率を見ると、日本ではあまりなじみがない「ブラッドケーキ」(鶏の血を固めたもの)が3番目に高くなった。筆者らも現地滞在中に食べる機会があったが、くせもなくおいしかった(コラム1−写真1)。

また、女性の消費者比率を見ると、チキンソーセージが3番目に高くなった。市場調査を行ったスーパーマーケットやコンビニエンスストアでも、多くのチキンソーセージが販売されており、人気の高さがうかがえた(コラム1−写真2)。また、日本と同様に多くの場所でサラダチキンが販売されており、タイでも人気があることが推察された。

消費者比率が最も高い鶏肉のうち、タイで人気のある部位について各調査先で聞いたところ、1位はモモ肉(骨付き)、2位は手羽(大手羽)、3位はムネ肉(皮付き)となり、日本と同様にモモ肉の人気が高かった(コラム1−図)。

4 鶏肉の輸出

(1)輸出状況

タイの鶏肉輸出の特徴として、部位別に輸出先のすみ分けがある。一般的にモモ肉は日本向け、ムネ肉はEU向け、手羽は中国や韓国向け、もみじは中国向け、残りの部位はタイの国内向けのように部位で仕向先が異なっている。主な輸出事業者は、1991年に設立されたタイブロイラー加工輸出協会(以下「輸出協会」という)に加盟しており、その数はタイ国内にある34の鶏肉輸出加工場のうち大手企業14社20加工場である(図7)。輸出協会はタイのブロイラー輸出事業者を代表する組織であり、DLDと輸出事業者との窓口機能も担っている。

(2)輸出金額

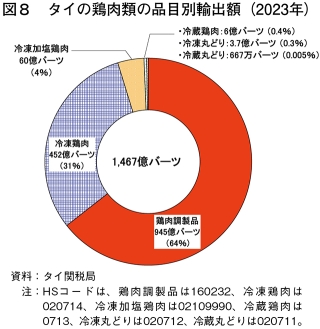

2023年のタイの鶏肉製品(鶏肉関連品目(注5)および鶏肉調製品)の輸出額は1467億バーツ(6792億2100万円、前年比0.7%減)であった(図8)。品目別内訳を見ると、総輸出額の99%を鶏肉調製品、冷凍鶏肉、冷凍加塩鶏肉の3品目が占めている。

(注5)冷凍および冷蔵の丸どり、冷凍および冷蔵の鶏肉(丸どり以外)、冷凍加塩鶏肉。

(3)輸出量

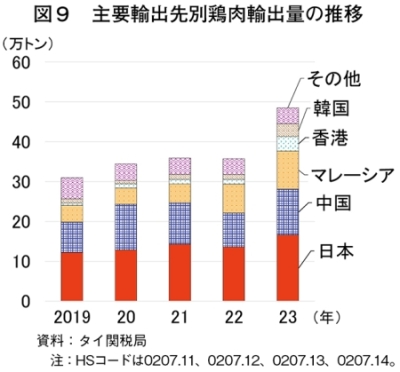

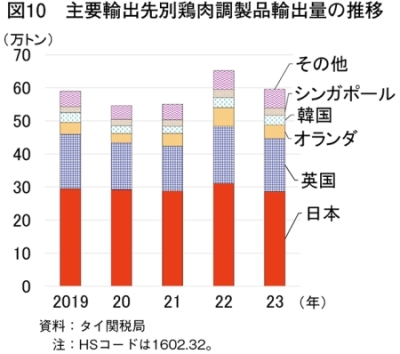

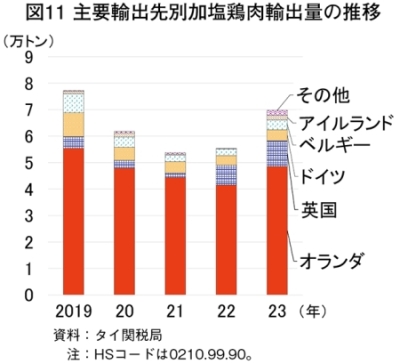

2023年の鶏肉輸出量は、48万4984トン(前年比35.8%増)と前年から大幅に増加し、そのうち日本向けは約34%を占めている(図9)。さらに鶏肉調製品の輸出量は、59万5859トン(同8.6%減)と前年をかなりの程度下回ったものの、そのうち日本向けは48%を占め、その多くはから揚げ製品である(図10)。加塩鶏肉はEUを中心に輸出しており、23年の輸出量は6万9744トン(同26.0%増)と前年を大幅に上回った(図11)。輸出協会によると、日本向け輸出は円安の影響により安価な商品が求められる傾向にあったため、前年比で鶏肉調製品は減少し、鶏肉が増加したとされる。一方で、中国向け輸出はもみじを中心に増加しているが、中国とブラジル間で24年に鶏肉輸入に関するアンチダンピング措置が解除されたことや、中国が米国からの鶏肉輸入を開始したことで、中国向け輸出は価格競争が強まっているとされる。

また、タイ政府としては、今後、中近東やフィリピンへの輸出量を増やしたい考えであり、輸出先の多様化を図るために毎年5月、東南アジア最大級の食の見本市である「タイ・フェックス」の開催など展示会を主導している。

輸出協会は、加盟企業各社が設備投資を行い、加工場の労働者も十分に確保できていることで、鶏肉の輸出余力は十分であるという。さらに、EUは引き続き鶏肉需要が高いことから輸入割当数量の増加を、また、鶏肉調製品のみ輸出可能なフィリピンについては鶏肉の輸出解禁を目指すとしている。

当面の輸出に際しての課題として、タイの鶏肉生産費がブラジルなどの主要国と比較すると40%程度高いことが挙げられる。物流面でも、中東情勢を受けてEU向け輸送期間が延びていることや、40フィートコンテナの海上輸送運賃(注6)も2000米ドルから8000米ドル(30万9280円〜123万7120円)へと変動幅が大きく、手配が難しくなっている。

(注6)コロナ禍では1万4000米ドル(216万4960円)まで上昇。

(4)環境対策

「鶏肉製品の輸出量世界一(後述)」を目標に掲げ、輸出拡大に取り組む中、主要輸出先であるEU向けの輸出条件を満たすためにも環境対策への対応に注力している。ア 政府の取り組み

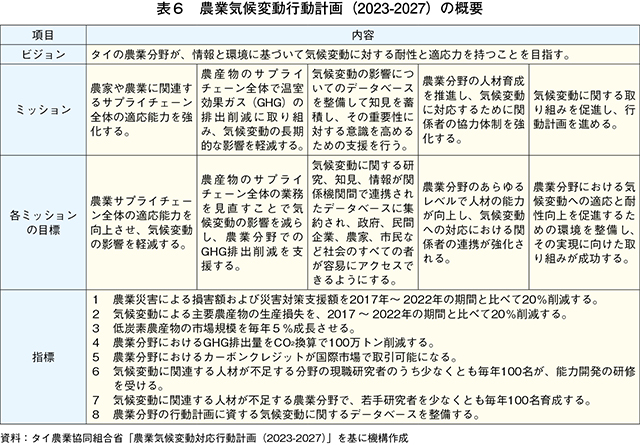

OAEは、2023年に「農業気候変動行動計画2023-2027」を策定し、27年までに農業分野で温室効果ガス(GHG)排出量100万トン(CO2換算)削減などを目標に、さまざまなプロジェクトの推進に取り組んでいる(表6)。

同計画には、鶏肉産業に特化した具体的な取り組みや予算措置に関する記述はないが、業界団体や民間企業によれば、タイ政府として直接的な金銭的支援などは行っていないとされている。

一方、OAEは、飼料原料の生産は野焼きを行っていない場所を推奨しており、事業者は森林伐採をしていない場所で生産するトウモロコシなどを、通常よりも高値で購入する取り組みなどを自主的に行っている。

イ 輸出協会の取り組み

EU向け輸出に際して求められるものとして、GHG排出量の削減やEUの森林破壊防止規制(EUDR:EU Deforestation Regulation(注7))の対応がある。EUDRの対象には、ブロイラー用飼料として利用する大豆なども含まれ、その栽培が森林伐採を行っていない地域から購入しているかの確認を進めている。すでにEUの輸入事業者の中には、タイ側の輸出業者に森林伐採を行っていない証明書の提出を求める場合もあるとされる。

今後の取り組みとしては、鶏肉製品のカーボンフットプリント(注8)の評価が必要とされているが、生産者はカーボンクレジットの影響による輸出量減少や飼料原料の確保を懸念しており、飼料原料生産者側は学術機関などと協力し、環境対策をした生産の取り組みの推進している状況にある。

(注7)牛、カカオ、コーヒー、パーム油、ゴム、大豆、木材の7品目および派生製品について、これらの生産が森林破壊を引き起こしていないことの調査と報告を義務付けるもの。事業者は、調査の結果、対象製品が森林破壊に該当しない製品であることを証明できなければ、当該製品のEU内流通は不可となる。詳細については海外情報(欧州)「欧州委員会、森林破壊防止のための調査の義務化に関する規則の適用延期を提案(EU)」(https://www.alic.go.jp/chosa-c/joho01_003933.html)をご参照ください。

(注8)原材料調達から廃棄・リサイクルに至る過程を通して排出される温室効果ガスの排出量をCO2に換算し、商品やサービスにわかりやすく表示する仕組み。

ウ 民間企業の取り組み

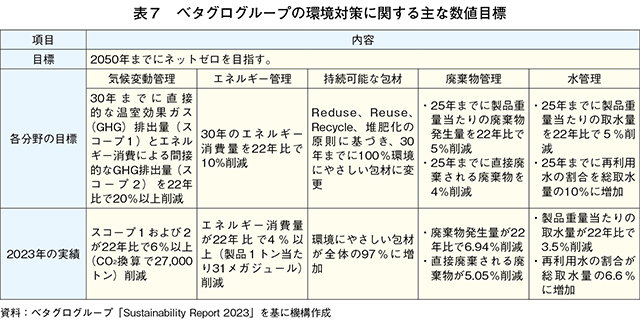

タイ鶏肉業界大手インテグレーターのベタグログループ(以下「ベタグロ」という)は、1967年に飼料製造会社として創業したタイの食肉加工大手である。ベタグロは、国内147農場(自社農場10、契約農場137)でブロイラーを生産しており、総収容可能羽数は1生産サイクル当たり3300万羽で、年間4.5〜5サイクルを回している。

鶏肉輸出を多く行っているベタグロでは、環境対策スコープ1および2(注9)におけるGHG排出量を2030年までに20%削減、50年までにネットゼロの達成を目指している(表7)。社内に専門チームを設置し、(1)環境(ソーラー発電、水と廃棄物管理、持続可能な包材など)(2)社会(自社ブランド、コミュニティ開発、雇用者環境など)(3)ガバナンス(汚職対策など)―の3本柱で取り組んでいる。

近年、顧客からカーボンフットプリントの情報提供を求められることから、スコープ1〜3それぞれの取り組み成果として、タイ温室効果ガス管理機構(TGO)が発行する証明書を取得することで、GHG排出削減量(TGOに情報提供を始めた年を基準年とする)の証明を行っている。23年まではスコープ1および2の情報しかTGOに提供していなかったが、24年はスコープ3の情報提供も行っている。ただし、これらTGOの証明書の取得は、あくまでも各社が自主的に行っているものである。

(注9)モノがつくられ廃棄されるまでのサプライチェーンにおけるGHG排出量の分類方法があり、スコープ1は自社が直接排出するGHG、スコープ2は他社から供給された電気・熱・蒸気を使うことで、間接的に排出されるGHG、スコープ3は原材料の仕入れや販売後に排出されるGHGのことである。

(5)アニマルウェルフェア(AW)

ア 政府の対応

AWについては、DLDが主導して公衆衛生省などの関連省庁と協力し、飼養密度は1平方メートル当たり39キログラム以下とする飼養標準を策定している。生産農家はDLDに登録されており、この登録はおよそ2年ごとの更新が必要であり、その際にDLDには、同基準に沿って管理が行われているか確認する。また、今後の要件としてEU側からは、(1)2026年までに飼養密度を1平方メートル当たり30キログラム以下とすること(2)と鳥前に仮死状態にするためのスタニングを電気からガスに変更すること―などが求められているが、後者はハラール認証との関係で課題があることから、今後の政府の動向が注視される。イ 民間企業の取り組み

ベタグロでは、五つの自由(注10)が確保できるようケージフリーの舎飼いで、室内の温度や光、地面の状態の確認などの取り組みを行っている(写真4)。飼育密度は、DLDの基準値よりさらに低い1平方メートル当たり33キログラム(1羽当たり2.75キログラム換算)としており、環境エンリッチメントとして500羽当たり一つのボール(Peeking Objects)や1袋の砂袋(Litter Bag、1袋2メートル)を設置している。出荷は専門のチームが行い、両手で一羽ずつ捕まえるなどの対応を行っている。

(注10)英国において家畜に対する動物福祉の理念として提唱され、動物の福祉の指標として「飢えや渇きからの自由」「不快からの自由」「痛み、外傷や病気からの自由」「本来の行動する自由」「恐怖や苦痛からの自由」を人間が管理しているすべての動物に対して与えられなければならないという考え。

(6)鶏肉生産への影響

環境対策やAWへの対応を進めることで生産費は増加しており、特に森林伐採を行っていない証明書の発行にはコストがかかる状況にある。輸出協会では、上昇分のコストは、増加理由を説明した上でEU側と交渉を行っていくとしている。ただし、EUでも、各種規制に反対する農業者のストライキが各国で発生するなど、EU内でも規制緩和に向けた議論があることから、タイとしては今後の動きに注視していくとしている。他方でOAEによると、現状では環境対策を進めることによる鶏肉価格への影響は少なく、価格転嫁の必要性は発生しないとみている。また、環境対策は輸出条件として求められていることから輸出量増加につながるメリットもあり、鶏肉価格への影響は需給バランスの方が大きいとみている。

(7)広がる鶏肉の販路:ペットフード産業

輸出協会によると、近年タイでは、海外資本のペットフード企業が生産工場を設立している。鶏肉は部位ごとに輸出先が決まっているが、輸出先の需給状況や為替の変動で余剰分が発生してもペットフードの原料として生産工場に仕向けられるため、鶏肉の特定部位の在庫が残ることはないとされている。一方で、ベタグロによると、ペットにお金をかける人が増えたことでペットフード業界の成長率が大きく、これまでペットフード原料は主に副産物が主体であったが、現在では正肉の使用も増え、中にはヒト向け商品よりも高品質なササミを使用した商品もあるという(写真5)。

コラム2 タイの日系企業で進む環境対策

今回の調査では、タイ産鶏肉を使用して冷凍食品を製造・販売する日系企業の一つであるタイ味の素冷凍食品社に、環境対策の取り組み状況を伺った(コラム2−写真1)。

同社は1990年に首都バンコクの北約80キロメートルに位置するアユタヤで業務を開始し、原料となる鶏肉や豚肉を国内で調達して、から揚げやギョーザなどを製造し、日本をはじめとした海外向けと国内向けに販売を行っている。アユタヤ工場の年間生産能力は7000トンであり、ギョーザ(チキン、ポーク、チキン&ポーク、野菜の4種類)、から揚げを生産している。ギョーザはすべて日本以外の海外向け、から揚げは9割が日本向けで、残り1割はタイ、フィリピン、シンガポールなどの東南アジア向けに輸出している(コラム2−写真2)。

同社では、環境対策に関して(1)冷凍食品工場で最もコストを要する冷凍・冷蔵機や空調機の熱効率の良い設備への更新(2)工場から出る活性汚泥を微生物で分解して処理するなどの廃棄物削減(3)包材のモノマテリアル(単一素材)化(注1)によるプラスチック削減(4)バイオマス燃料を使用した省エネコンテナの使用(5)生産性の向上−などに取り組んでいる。

このうち、包材のモノマテリアル化に関しては、タイ国内の日系企業が製造しているモノマテリアル化包材を使用し、同社で冷凍耐性や衝撃耐性、シール性(熱をかけた際の封のしやすさ)などの検討を重ね、欧州向け商品については先行して包材をモノマテリアル化包材に変更する予定としている。これにより3〜5%ほどコストが増加するが、将来的にはトレードオン(注2)として価格への影響は小さくなる、もしくはなくなると見込んでいる。

今後は、原料となる鶏肉などの包材用プラスチックの削減に向け、異物混入を防止しつつ、包材を使用しない容器で輸送するなど、供給元の理解を得ながら同社の取り組みを広げていきたいとしている。また、モノマテリアル化した包材に変更したとしても、その後、実際にプラスチックとして再利用されなければ意味がないため、再生プラスチックの使用に向けた取り組みも含め、冷凍食品業界全体で連携して対応を進める必要があるとしている。

環境対策が世界的に求められる中、同社の取り組みに今後も注目したい。

(注1)従来、ポリプロピレン、ポリエチレンなど複数の異なる素材で製造されていた包材を単一素材で製造すること。これによりプラスチックとしての再利用がより容易になる。

(注2)一見両立しそうにないトレードオフ(二律背反)の関係を超え、新たな価値を生み出すことで企業価値と社会・環境的価値を同時に高めて両立させること。

このうち、包材のモノマテリアル化に関しては、タイ国内の日系企業が製造しているモノマテリアル化包材を使用し、同社で冷凍耐性や衝撃耐性、シール性(熱をかけた際の封のしやすさ)などの検討を重ね、欧州向け商品については先行して包材をモノマテリアル化包材に変更する予定としている。これにより3〜5%ほどコストが増加するが、将来的にはトレードオン(注2)として価格への影響は小さくなる、もしくはなくなると見込んでいる。

今後は、原料となる鶏肉などの包材用プラスチックの削減に向け、異物混入を防止しつつ、包材を使用しない容器で輸送するなど、供給元の理解を得ながら同社の取り組みを広げていきたいとしている。また、モノマテリアル化した包材に変更したとしても、その後、実際にプラスチックとして再利用されなければ意味がないため、再生プラスチックの使用に向けた取り組みも含め、冷凍食品業界全体で連携して対応を進める必要があるとしている。

環境対策が世界的に求められる中、同社の取り組みに今後も注目したい。

(注1)従来、ポリプロピレン、ポリエチレンなど複数の異なる素材で製造されていた包材を単一素材で製造すること。これによりプラスチックとしての再利用がより容易になる。

(注2)一見両立しそうにないトレードオフ(二律背反)の関係を超え、新たな価値を生み出すことで企業価値と社会・環境的価値を同時に高めて両立させること。

5 今後の発展

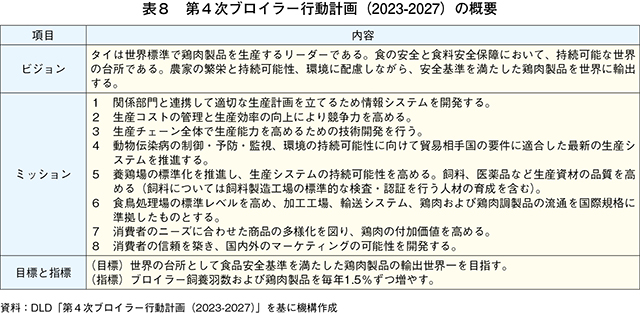

堅調に鶏肉生産や輸出を伸ばしている中、さらなる発展のためにOAEは5カ年計画を立て、2023年7月に「第4次ブロイラー行動計画(2023−2027)」を公表している。鶏肉産業を同国で最も重要な畜産業と位置付けた上で、「世界の台所として食品安全基準を満たした鶏肉製品の輸出世界一」を目標に掲げている(表8)。

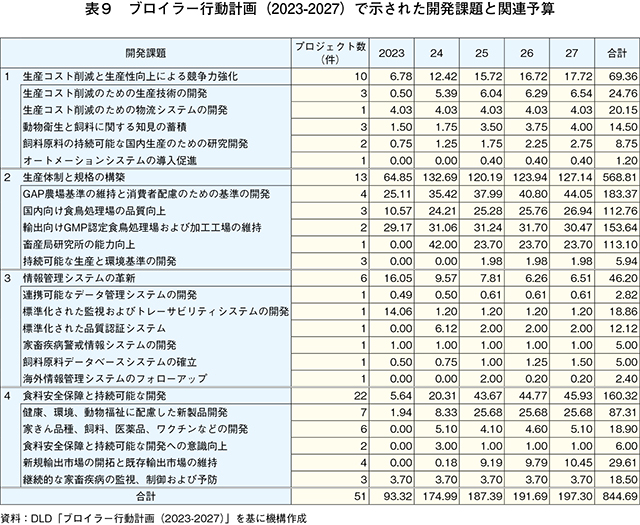

この目標を達成するため、(1)生産コスト削減と生産性向上による競争力強化(2)生産体制と規格の構築(3)情報管理システムの革新(4)食料安全保障と持続可能な開発−に取り組むとしており、23年からの5年間で8億4469万バーツ(39億1091万4700円)を計上している(表9)。

この目標を達成するため、(1)生産コスト削減と生産性向上による競争力強化(2)生産体制と規格の構築(3)情報管理システムの革新(4)食料安全保障と持続可能な開発−に取り組むとしており、23年からの5年間で8億4469万バーツ(39億1091万4700円)を計上している(表9)。

6 おわりに

タイの鶏肉および鶏肉調製品の生産は、世界情勢の変化に伴う運送費など附帯コストの上昇などがあるものの、安定した生産体制で着実に伸びてきた。労働力不足という点では、近隣諸国からの従業員の確保や機械化の推進により、その影響を最小限にしている。

また、飼料原料については、自国での自給飼料の確保にも意欲的に取り組むとともに、近年、鶏肉調製品を中心に輸出量が伸びているEUへの対応として、環境に配慮した飼料原料の確保にも積極的な姿勢を見せるなど、目前の課題に柔軟に対応している。

さらに、OAEが国家全体の枠組みとして策定した「農業気候変動行動計画2023-2027」は、GHG排出量の削減などに関する目標を示したことで、国内の関係者全体に環境対策への対応を求める明確なメッセージとなった。今後、関連プロジェクトの進捗次第では、タイの農産物のサプライチェーン全体に大きな変化が訪れるかもしれないが、目標を達成するために政府、団体、大手企業が一丸となって取り組んでいる。

ただし、この成功には、小規模生産者やサプライチェーンを支える運送業者などの理解が乏しいことから、理解醸成に努めるとともに、生産コストや労働力の面における企業側の負担の軽減対策などが重要である。

タイの鶏肉および鶏肉調製品は、EUなど輸出先の輸出条件など対外的な要因により、環境対策やAWに関する対応を迫られる形にはなった。この点については、日本とタイでは鶏肉生産の背景は異なるが、環境対策やAWに関する知識や技術が普及することで、日本の生産現場に応用できる先進事例や新たな課題への対応の糸口が見つかる可能性がある。

最後になるが、タイにとって日本は50年以上の付き合いがある重要な貿易先とされ、これは何世代にわたって続いてきた関係構築によるものである。輸出と輸入という関係性だけにとどまらず、タイの課題に対する姿勢や取り組みに関して日本も学ぶべきことが多く、これまで以上に技術的な部分の交流を活性化することで相互の鶏肉産業のレベルアップにつながり、より重要な存在になることが期待される。

謝辞

本稿の執筆に当たり、2024年8月にバンコク市近郊で現地調査を行った。訪問を受け入れていただいたタイ農業協同組合省農業経済局、タイブロイラー加工輸出協会、ベタグログループ、タイ味の素冷凍食品社の皆様方に謝意を表します。また、多くの写真を提供いただいたベタグログループ、タイ味の素冷凍食品社の皆様方に対し、重ねて感謝の意を申し上げます。

また、飼料原料については、自国での自給飼料の確保にも意欲的に取り組むとともに、近年、鶏肉調製品を中心に輸出量が伸びているEUへの対応として、環境に配慮した飼料原料の確保にも積極的な姿勢を見せるなど、目前の課題に柔軟に対応している。

さらに、OAEが国家全体の枠組みとして策定した「農業気候変動行動計画2023-2027」は、GHG排出量の削減などに関する目標を示したことで、国内の関係者全体に環境対策への対応を求める明確なメッセージとなった。今後、関連プロジェクトの進捗次第では、タイの農産物のサプライチェーン全体に大きな変化が訪れるかもしれないが、目標を達成するために政府、団体、大手企業が一丸となって取り組んでいる。

ただし、この成功には、小規模生産者やサプライチェーンを支える運送業者などの理解が乏しいことから、理解醸成に努めるとともに、生産コストや労働力の面における企業側の負担の軽減対策などが重要である。

タイの鶏肉および鶏肉調製品は、EUなど輸出先の輸出条件など対外的な要因により、環境対策やAWに関する対応を迫られる形にはなった。この点については、日本とタイでは鶏肉生産の背景は異なるが、環境対策やAWに関する知識や技術が普及することで、日本の生産現場に応用できる先進事例や新たな課題への対応の糸口が見つかる可能性がある。

最後になるが、タイにとって日本は50年以上の付き合いがある重要な貿易先とされ、これは何世代にわたって続いてきた関係構築によるものである。輸出と輸入という関係性だけにとどまらず、タイの課題に対する姿勢や取り組みに関して日本も学ぶべきことが多く、これまで以上に技術的な部分の交流を活性化することで相互の鶏肉産業のレベルアップにつながり、より重要な存在になることが期待される。

謝辞

本稿の執筆に当たり、2024年8月にバンコク市近郊で現地調査を行った。訪問を受け入れていただいたタイ農業協同組合省農業経済局、タイブロイラー加工輸出協会、ベタグログループ、タイ味の素冷凍食品社の皆様方に謝意を表します。また、多くの写真を提供いただいたベタグログループ、タイ味の素冷凍食品社の皆様方に対し、重ねて感謝の意を申し上げます。