ホーム > 畜産 > 畜産の情報 > タイ鶏肉生産・輸出における新型コロナウイルス感染症の影響

海外情報/タイ 畜産の情報 2022年12月号

タイ鶏肉生産・輸出における新型コロナウイルス感染症の影響

調査情報部

【要約】

・タイでは、2020年3月以降、新型コロナウイルス感染症拡大の波を3回経験したが、その都度各種規制が実施され、同国の鶏肉生産現場においても各種対応を求められた。

・タイ鶏肉関係企業の努力と海外からの力強い需要などに支えられ、同国の鶏肉生産量、鶏肉調製品および冷凍鶏肉の輸出量に甚大な影響はなかった。

・しかしながら、加工度の高い鶏肉製品の限定的な生産や海上輸送運賃の上昇など、日本の鶏肉輸入への懸念材料が散見された。

・タイ鶏肉関係企業の努力と海外からの力強い需要などに支えられ、同国の鶏肉生産量、鶏肉調製品および冷凍鶏肉の輸出量に甚大な影響はなかった。

・しかしながら、加工度の高い鶏肉製品の限定的な生産や海上輸送運賃の上昇など、日本の鶏肉輸入への懸念材料が散見された。

1 はじめに

日本にとって鶏肉および鶏肉調製品の重要な輸入先の一つであるタイは、2020年3月以降、新型コロナウイルス感染症(COVID−19)拡大の波を3回経験し、その都度、飲食店などの営業規制や不要不急の外出禁止などの各種制限が行われた。その影響は鶏肉業界にも例外なく押し寄せ、労働力不足をはじめとするさまざまな課題に直面した。

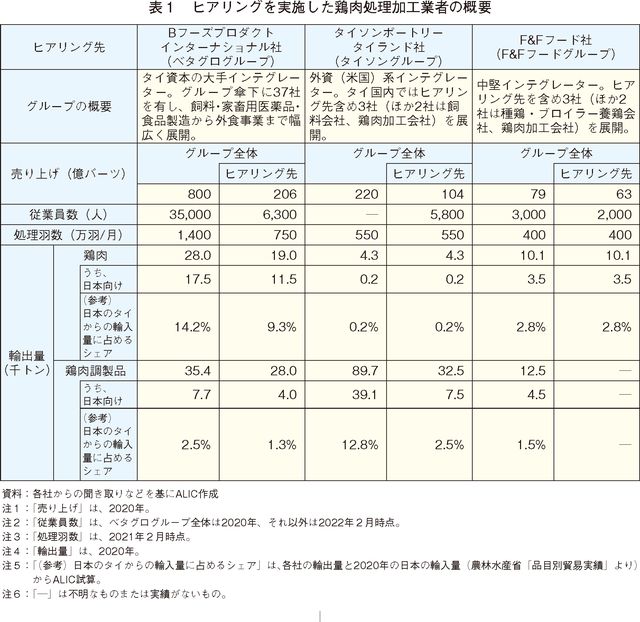

本稿では、同国の鶏肉生産・加工現場が受けたCOVID−19の影響と業界の対応などについて、処理加工業者など業界関係者へのヒアリングを含めた委託調査を基に報告する(表1)。

なお、本稿中の為替レートは、1バーツ=3.97円、1米ドル=149.26円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年10月末TTS相場。

本稿では、同国の鶏肉生産・加工現場が受けたCOVID−19の影響と業界の対応などについて、処理加工業者など業界関係者へのヒアリングを含めた委託調査を基に報告する(表1)。

なお、本稿中の為替レートは、1バーツ=3.97円、1米ドル=149.26円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2022年10月末TTS相場。

2 タイの鶏肉産業の概略

まず、主に2019年以前のデータを用いて、COVID−19流行以前のタイ鶏肉産業の姿を整理したい。

タイ養鶏の特徴としては、ひなや飼料の供給から処理加工・販売までを行う有力インテグレーターが複数存在し、それらに紐づく農家(インテグレーター直営または契約農家)が大半を占め、大規模化が進んでいることが挙げられる。

なお、同省によると、同年の肉用鶏農家戸数は3万2631戸(同2.0%増)とされるが、インテグレーターに紐づいた農家戸数については、統計がないため具体的な戸数は不明である。

(注2)冷凍および冷蔵の丸どり、冷凍および冷蔵の鶏肉(丸どり以外)、冷凍加塩鶏肉。

次に、同年の輸出量について主要3品目の輸出先に注目すると、鶏肉調製品および冷凍鶏肉では日本向けが最大となっている。

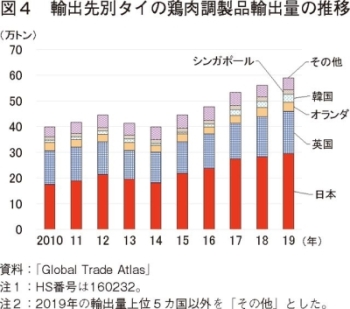

鶏肉調製品については、過去10年間、日本向けは輸出量全体の4〜5割前後で推移しており、19年には29万4722トン(同4.8%増)と同年の輸出量全体(58万9967トン、同5.3%増)の5割を占めている(図4)。

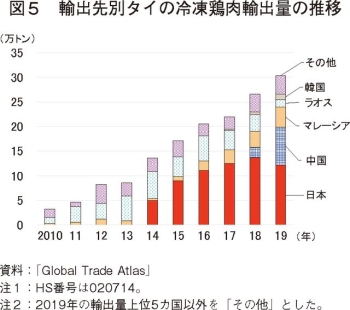

冷凍鶏肉については、19年に、国内でのアフリカ豚熱発生による代替需要の高まりなどから中国向けの割合が前年比3.6倍と急速に増加したものの、引き続き日本向けが最大であり、19年には12万1869トン(同10.7%減)と輸出量全体(30万3190トン、同14.2%増)の4割を占めている(図5)。なお、冷凍鶏肉の総輸出量については、03年までは増加傾向で推移していた(注3)が、04年にタイ国内で高病原性鳥インフルエンザが発生したことに伴って各国が同国からの鶏肉の輸入禁止措置をとったため、05年の輸出量は1940トン(03年比99.5%減)にまで落ち込んだ。その後、輸入解禁(注4)が進むにつれて徐々に増加し、現在に至っている。

(注3)高病原性鳥インフルエンザの発生前年である03年の輸出量は、19年の1.2倍となる37万588トンであった。

(注4)日本は13年12月、中国は18年3月に解禁。

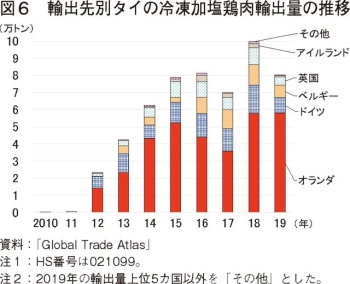

一方、冷凍加塩鶏肉については、12年にEUがタイ産鶏肉の輸入を解禁して以降(注5)、継続してオランダ向けが最大となっており、19年の同国向け輸出量は5万7892トン(同0.4%増)と輸出量全体(8万236トン、同19.4%減)の7割を占めている(図6)。現地関係者によると、オランダのロッテルダム港が、最終消費地となるEU各国向けの輸入窓口として機能していることから同国向け輸出量が大きくなっているとしている。なお、18年の総輸出量が突出しているが、これは、17年3月に発生したブラジルの食肉不正問題(注6)やサルモネラ菌検出によるブラジル国内のEU向け輸出施設認定の取り消し(注7)により、ブラジル産冷凍加塩鶏肉の代替需要がタイ産に向かったためとみられる。

(注5)前述のタイの高病原性鳥インフルエンザの発生に伴い、EUは、タイからの冷凍加塩鶏肉を含む鶏肉の輸入を禁止していた。

(注6)『畜産の情報』2018年1月号「ブラジルの鶏肉生産・輸出動向〜AIフリーという強みを生かした輸出の優位性と今後の見通し〜」(https://www.alic.go.jp/content/000144738.pdf)の103ページを参照されたい。

(注7)海外情報「EUがブラジルの食鳥処理工場20カ所からの輸入を禁止へ」(https://www.alic.go.jp/chosa-c/joho01_002208.html)を参照されたい。

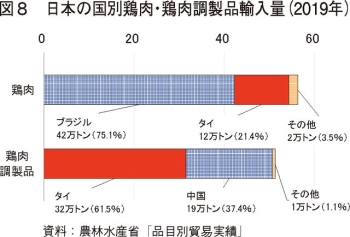

特に日本にとっては、鶏肉輸入量の21%(輸入先では第2位)、鶏肉調製品輸入量の62%(同第1位)を担うなど、非常に重要な輸入先となっている(図8)。

(1)鶏肉需給状況

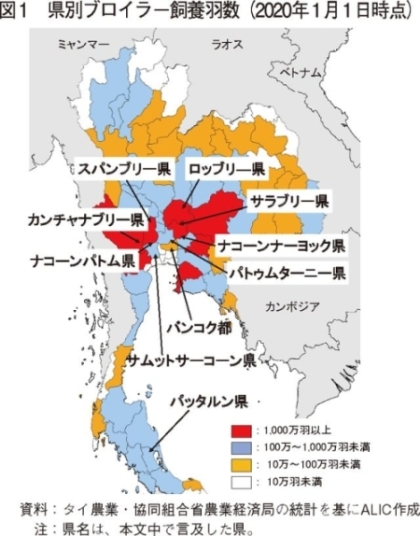

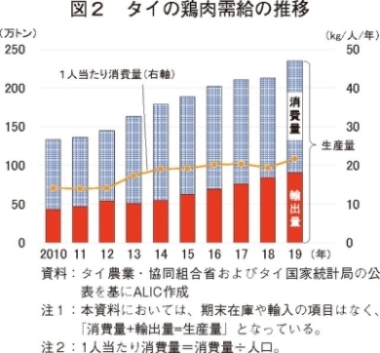

タイでは、ロッブリ―県など国の中央部を中心にブロイラー生産が盛んであり、国内のブロイラーの6割以上が同地域内で飼養されている(図1)。タイ農業・協同組合省によると、この10年間、タイの鶏肉生産量、消費量、輸出量はいずれも増加傾向で推移しており、2019年の鶏肉生産量は234万7491トン(前年比10.4%増)となった(図2)。なお、同省によると、同年の肉用鶏農家戸数は3万2631戸(同2.0%増)とされるが、インテグレーターに紐づいた農家戸数については、統計がないため具体的な戸数は不明である。

(2)輸出品目・輸出先

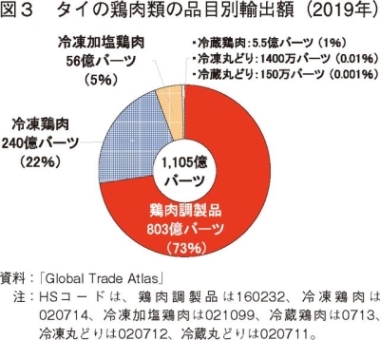

同じく、2019年のタイの鶏肉類(鶏肉関連品目(注2)および鶏肉調製品)の輸出額は1105億バーツ(4387億円、前年比0.1%増)であった。品目別内訳を見ると、総輸出額の7割強を占める鶏肉調製品と、冷凍鶏肉、冷凍加塩鶏肉の3品目でその大半を占めている(図3、写真1)。このほか、冷蔵鶏肉や冷凍および冷蔵の丸どりも輸出されているが、輸出額に占める割合は非常に小さい。(注2)冷凍および冷蔵の丸どり、冷凍および冷蔵の鶏肉(丸どり以外)、冷凍加塩鶏肉。

鶏肉調製品については、過去10年間、日本向けは輸出量全体の4〜5割前後で推移しており、19年には29万4722トン(同4.8%増)と同年の輸出量全体(58万9967トン、同5.3%増)の5割を占めている(図4)。

(注3)高病原性鳥インフルエンザの発生前年である03年の輸出量は、19年の1.2倍となる37万588トンであった。

(注4)日本は13年12月、中国は18年3月に解禁。

一方、冷凍加塩鶏肉については、12年にEUがタイ産鶏肉の輸入を解禁して以降(注5)、継続してオランダ向けが最大となっており、19年の同国向け輸出量は5万7892トン(同0.4%増)と輸出量全体(8万236トン、同19.4%減)の7割を占めている(図6)。現地関係者によると、オランダのロッテルダム港が、最終消費地となるEU各国向けの輸入窓口として機能していることから同国向け輸出量が大きくなっているとしている。なお、18年の総輸出量が突出しているが、これは、17年3月に発生したブラジルの食肉不正問題(注6)やサルモネラ菌検出によるブラジル国内のEU向け輸出施設認定の取り消し(注7)により、ブラジル産冷凍加塩鶏肉の代替需要がタイ産に向かったためとみられる。

(注5)前述のタイの高病原性鳥インフルエンザの発生に伴い、EUは、タイからの冷凍加塩鶏肉を含む鶏肉の輸入を禁止していた。

(注6)『畜産の情報』2018年1月号「ブラジルの鶏肉生産・輸出動向〜AIフリーという強みを生かした輸出の優位性と今後の見通し〜」(https://www.alic.go.jp/content/000144738.pdf)の103ページを参照されたい。

(注7)海外情報「EUがブラジルの食鳥処理工場20カ所からの輸入を禁止へ」(https://www.alic.go.jp/chosa-c/joho01_002208.html)を参照されたい。

(2)世界的な位置付け

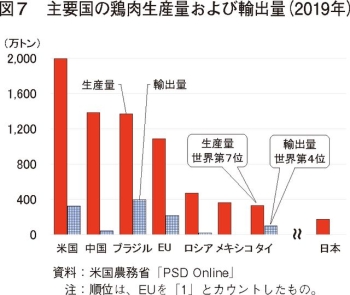

2019年のタイの鶏肉産業の位置付けを米国農務省のデータから見ると、鶏肉生産量では世界第7位、鶏肉輸出量は世界第4位となっており、主要な鶏肉生産・輸出国であるといえる(図7)。コラム タイ国内のCOVID-19拡大状況

タイ保健省によると、2020年1月12日、中国湖北省武漢市から観光で訪れた団体観光客から、タイ国内初となる新型コロナウイルス感染者が確認された。その後、娯楽施設などでの集団感染(第1波)、同国中央部のサムットサーコーン県の中央エビ市場での大型クラスターの発生(第2波)、デルタ株による感染急拡大(第3波)など、3回の感染拡大の波を経験した(コラム-図)。特に第3波では、首都圏を中心とした建設現場や工場などでのクラスターの頻発や、それによって職場が封鎖された労働者の帰省により感染が地方にまで拡散した結果、1日当たりの新規陽性者数が2万人を超える事態となった。これは、人口6617万人(21年)のタイにとって、インパクトのある数字といえる。

このような状況に対してタイ政府は、飲食店・市場・学校などの閉鎖、夜間や不要不急の外出禁止、外国人の入国禁止などの規制を断続的に行った。その一環として、夜間の貨物輸送禁止や県境移動に関する規制措置も実施されたが、農産品を含む食品や医薬品などの生活必需品は制限対象外とされたため、食品の物流自体には特段の影響はなかったという。しかしながら、スーパーマーケットやコンビニエンスストアなどの食品販売店の営業規制(注)、食品工場や物流センターなどでのCOVID−19拡大などにより、第3波がピークを迎えた21年8月には、店頭から、総菜やインスタント食品を中心とした商品が欠品するようになった。現地報道によると、鶏肉関係では、外出を避ける消費者意識などから、購入後すぐに食べられる食品の需要が増したこと、また、製造工場でのクラスター発生により、コンビニエンスストアでのサラダチキンの欠品が目立ったとされる(コラム-写真)。

(注)夜間外出禁止や営業時間の制限に伴い、販売店側の荷受けや棚出しに充てられる時間が短くなったため、商品の配送頻度や配送量が減少し、商品不足につながった。

(注)夜間外出禁止や営業時間の制限に伴い、販売店側の荷受けや棚出しに充てられる時間が短くなったため、商品の配送頻度や配送量が減少し、商品不足につながった。

3 主要統計から見た影響

(1)生産への影響

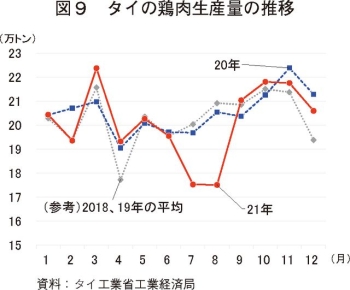

タイ工業省工業経済局(注8)によると、2021年7〜8月を除き、COVID−19による鶏肉生産量への影響は限定的なものであったとされる(図9)。現地関係者によると、脱骨や特殊カット(角切りなど)を行わず、と畜・解体のみで出荷するなど、労働力が不足する中にあっても生産量が維持できるよう工夫を行った工場が多数あったとのことである。なお、21年7〜8月については、各地の鶏肉処理場で頻発したクラスター(後述)の影響から処理加工能力が落ち、生産量の減少につながったと考えられる。

(注8)月別鶏肉生産量について、ALICでは通例、タイ農業・協同組合省農業経済局の統計を用いているが、当該統計には、毎月聞き取り先を抽出し、処理羽数に1羽当たり産肉量(1.37キログラム)を掛け合わせて生産量を推計しているという特徴がある。しかしながら、現地関係者から、21年6〜10月ごろ、食鳥処理場の閉鎖や労働力不足から処理・受入能力が低下した結果、処理する鶏の体重が増加し、1羽当たり3〜4キログラム(平時は同2.4〜2.7キログラム)に及んだ工場が散見されたことを受け、COVID-19流行期の当該統計に対して疑義を示す声が聞かれた。一方、工業省工業経済局の統計は、聞き取り先は特定の中・大規模事業者に固定されているものの、聞き取り先すべてを合わせた生産量が総生産量の60%以上を占めるよう設計されていること、また、生産量については計算値ではなく、実量そのものを聞き取り調査したものであることを踏まえ、本章では一定期間の生産量の傾向を分析するデータとして採用することとした。よって、この数値は、『畜産の情報』の需給動向(鶏肉・タイ)における既報の数値とは異なる。

(2)価格への影響

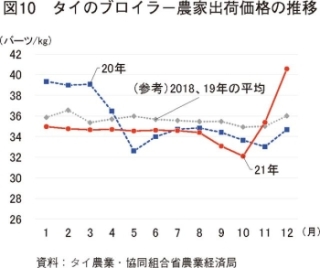

ブロイラーの農家出荷価格は、2020年4月以降、COVID−19拡大第1波を受けた外出禁止令や飲食店の営業規制による需要減少などから下落し、同年5月には、月平均価格が1キログラム当たり32.6バーツ(129円)にまで落ち込んだ(図10)。同価格が33バーツ(131円)を下回るのは、09年3月以来、約11年振りのことであった。

(注9)身を清めるため、肉類や酒類、香りの強い野菜などの摂取を避けるタイの習慣。毎年10月ごろに華人系を中心に行われ、21年は10月6〜14日に実施された。

(注10)海外情報「2022年の豚総出荷頭数、アフリカ豚熱などの影響で減少見込み(タイ)」(https://www.alic.go.jp/chosa-c/joho01_003182.html)を参照されたい。

(3)輸出への影響

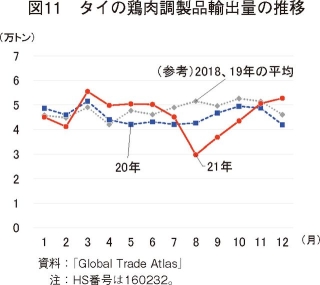

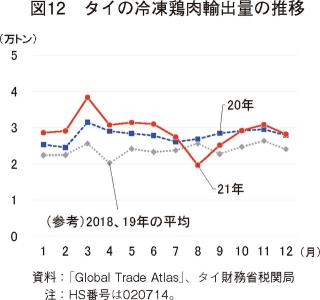

日本が最大の輸出先となっている鶏肉調製品および冷凍鶏肉の輸出量に注目すると、鶏肉調製品の輸出量は、輸出先でのCOVID−19発生による外出自粛に伴う内食(冷凍食品など)需要の拡大とファストフード(テイクアウト、デリバリー)需要というプラス要因はあったものの、外食需要の落ち込みが響いて20年は54万6203トン(COVID−19発生前である18、19年の平均比5.0%減)、21年は55万146トン、同4.4%減)と厳しい状況であった(図11)。この背景には、輸出先での外食需要の減少に加え、加工に必要な労働力不足や食品工場でのクラスターの頻発による操業停止などで21年8〜9月の出荷が滞ったことなどタイ国内の事情もあった。

(注11)日本の鶏肉輸入先としては、ブラジルとタイが圧倒的地位を占めている(図8参照)が、ブラジルと比較して飼料費などの生産コストが高い傾向にあるタイは、日本の買い手の要望に応じたカットを行うことなどにより差別化を図り、競争力を保ってきたとされる。この結果、日本での鶏肉輸入は、ブラジル産は部位ごとにカットされた加工度の低い鶏肉(骨なしもも肉(BoneLess)が多く、タイ産は加工度の高い鶏肉(BLK)が多い。なお、統計上はBLKのみの輸出量・輸出先を特定することはできないが、現地関係者によると、海外の日系スーパーマーケット向けなどを除いて、ほぼ全量日本向けに輸出されているという。

4 鶏肉生産・加工現場に及ぼした影響と各社の対応

(1)労働力不足

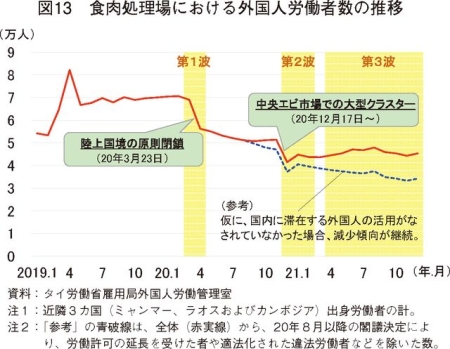

近年のタイの鶏肉業界、特に食鳥処理場では、労働環境の厳しさからタイ人の採用が進まず、外国人労働者が占める割合は過半数を優に超えているとされる。これら鶏肉業界など単純労働に従事する外国人労働者は、近隣3カ国(ミャンマー、ラオス、カンボジア)出身者が大多数を占めており、タイの鶏肉産業はこれらの国々からの外国人労働者によって支えられている。そのような中にあって、タイ国内のCOVID−19流行による陸上国境の閉鎖や飲食店の営業停止、大型事業所でのクラスター頻発(後述)などに伴い、失業や帰国困難、また、タイ国内で働くことへの懸念を抱いた外国人労働者が多数生じた。さらに、不法入国者や外国人労働者の感染が多々報道された(注12)ことなどで外国人に対する風当たりが強くなったことなどから、外国人労働者の帰国ラッシュが発生し、新規外国人労働者の供給も途絶えることとなった。

このような事態に対し、タイ政府は2020年8月以降、労働許可の延長や違法労働者などの適法化に係る閣議決定を複数回行い、すでにタイ国内に滞在する外国人を活用した労働者不足の解消を図った。しかしながら、食肉処理場での近隣3カ国からの労働者数は、COVID−19流行前の6割にまで減少(20年2月:7万585人、22年12月:4万5334人)するなど、鶏肉生産現場の労働力不足は、依然として深刻であった(図13)。

(注12)第2波を中心に、ミャンマーから不法に入国した者がCOVID-19に感染していたこと、サムットサーコーン県中央エビ市場で発生した大型クラスターでは、感染者の半数近く(約550人)が外国人労働者であったことなどが報道された。

(注13)残り1社は、通常時から近隣他社よりも高めの賃金設定としているため、特別手当の上乗せは行わなかったとのこと。

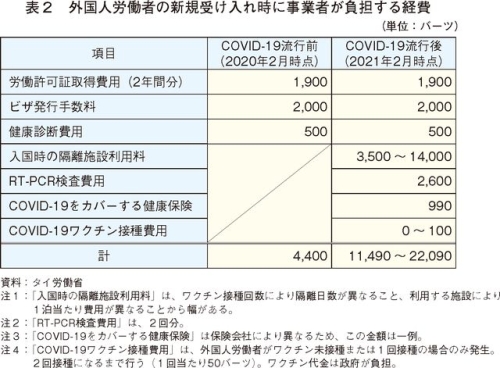

また、21年2月からは、順次、外国人労働者の新規受入が再開されたが、入国時の隔離やワクチン接種などのCOVID−19対策が求められるようになった。その結果、外国人労働者の新規受け入れに際して受け入れ先事業者が負担する経費は、COVID−19流行前の1人当たり4400バーツ(1万7468円、20年2月時点)から同1万1490〜2万2090バーツ(4万5615〜8万7697円、21年2月時点)と最大5倍にまで膨らんだ(注14)(表2)。

(注14)21年5月からはワクチン接種完了者などに対する隔離免除、同年7月1日からは保険加入の義務付け撤廃など順次緩和された。

(2)クラスター発生による工場閉鎖

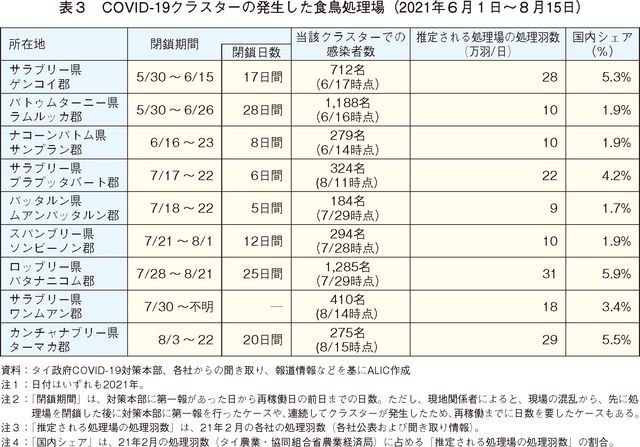

タイでは、娯楽施設などの他に、工場でもクラスターが頻発した。タイ工業省クライシスマネジメントセンターによると、最も感染拡大が深刻だった第3波中の2021年4月1日〜8月17日には、全国76県のうちの62県、749カ所の工場でクラスターが発生した。業種別内訳は、食品関係が最も多く136カ所(全体の18%)であった。また、タイCOVID−19対策本部によると、同じく第3波中の同年6月1日〜8月15日には、食鳥処理場9カ所でクラスターが発生した(表3)。クラスターが発生した処理場は閉鎖され、消毒や感染管理対策を整備した後に稼働再開することとなるが、処理場閉鎖期間は1〜2週間程度であったという。また稼働再開後も、労働力不足や生産現場でのソーシャルディスタンス確保などの制限により、稼働率は通常時の1〜5割程度にとどまったとされる。

クラスターが発生した処理場名は公表されていないが、現地関係者への聞き取りなどから推定されるクラスター発生処理場の処理羽数は、国内の総処理羽数の32%(注15)に及び、これらの処理場の工場閉鎖などが同期間の鶏肉生産量の落ち込みに一定程度の影響を及ぼしたと考えられる。

(注15)21年2月の処理羽数(タイ農業・協同組合省農業経済局)に占める各処理場の処理羽数(各社聞き取りなど)。

(3)バブル&シール対策

工場でのクラスター頻発を受けてタイ政府は2021年7月以降、「バブル&シール」と呼ばれる感染管理対策を推進した。これは、工場敷地外に居住する従業員に対して外部との接触を制限する「バブル」と、従業員を常時工場敷地内に隔離する「シール」を状況に応じて組み合わせる対策である。しかし、現地関係者からは、外部との接触制限など勤務環境面で従業員への負担が大きく、結果として離職者の増加や新規応募者の減少につながったとの声が聞かれた。本対策には、従業員への定期的な抗原検査の実施や、敷地内に従業員の治療や経過観察隔離(2週間)に使用する臨時仮設病院などを建設することも含まれていることから事業社の負担は大きく、ヒアリング先では20年および21年の2年間で、1社当たり1億5000万〜2億バーツ(6億〜8億円)程度を要したとしている(写真4、5)。

(4)海上輸送運賃の上昇

一部の近隣諸国向け輸出を除き、タイからの鶏肉などの輸出はほぼすべて海上輸送によって行われており、主に40フィート・リーファーコンテナ(注16)が用いられる。このコンテナ運賃がCOVID−19による港湾の混乱などの影響で世界的に高騰した。タイ発の40フィート・リーファーコンテナ運賃についてタイ荷主協議会によると、2020年中旬頃から欧州向けなど長距離輸送を中心に上昇し始め、COVID-19流行前後で欧州向けが7.2倍、日本向けが1.5倍となった(図14)。なお、現地関係者によると、航路や時期によって燃料割増料金などが付加されることから、実際の運賃は、協議会の公表額よりも1〜3割程度高いという。

(注16)外寸がおおよそ2.6メートル×2.4メートル×12.2メートルの温度管理機能付きコンテナ。

また、タイ国内の輸送についても、物流各社の運転手などの健康管理や感染対策に関する掛かり増し経費が発生したが、現地関係者によると、それらを理由とした輸送費用の値上げ打診は受けなかったとのことであった。

5 おわりに

COVID−19は、タイの鶏肉生産・加工現場に労働力不足という大きな課題をもたらした。その解決策として、本稿でも取り上げた外国人労働者確保に向けた行政による規制緩和や民間企業による処遇改善などのほか、特に外国人労働力への依存度の大きい処理場を中心に機械化が加速し、自動脱骨機(もも肉の骨を自動で除去する機械)や自動中抜き機(内臓を自動で除去する機械)などへの投資も進められた。また、併せて省力化も進められており、手作業を前提とした細かい処理が求められる規格や串刺し製品などを生産品目から除外するよう、販売先との調整を行ったとするヒアリング先もあった。これは、タイから加工度の高い鶏肉を輸入する日本にとって、難しい局面であったと言えよう。

2022年9月現在、タイ国内の労働力不足は全体としては解消されているものの、労働者の習熟度が追い付いつかず、一部の作業工程では充足感に欠ける状況といわれている。今後、省力化の流れが逆行することは想定し難く、日本の実需者などは、自らが望む商品の確保に向け、現地の状況に則して、先を見据えた工夫や取り組みが求められるであろう。

また、22年7月、日本と同じくタイから鶏肉調製品および冷凍鶏肉を輸入する韓国は、鶏肉の一部関税をゼロにすると公表した(注17)。その影響についてタイ現地関係者からは、8、9月の引き合いは強かったものの、ブラジルや中国など他の輸出国もあることから、タイから韓国への輸出量が大きく増加することは見込んでいないとの声が聞かれた。なお、韓国からは手羽やももへの引き合いが強く、BLKなど日本と類似する規格を求める企業も多いという。

海外からの鶏肉類の輸入は、鶏肉自給率65%(注18)の日本にとって、国内の安定供給の観点から欠くことができない状況にある。しかし、輸入品は輸入先の生産状況や輸入競合国の状況、為替の変動など、さまざまな要因により影響を受けることは言うまでもない。また、昨今の国際情勢を踏まえ、改めて食料安全保障が見直されている中で、日本の重要な鶏肉類輸入先であるタイの需給動向に引き続き注目していく必要がある。

(注17)韓国は、食品価格安定対策として、牛肉や鶏肉などの関税割当の枠内税率を22年末まで0%に引き下げると公表した。鶏肉については、年間輸入量の半分程度に相当する8万2500トンについて関税が0%となる。

(注18)令和3年度品目別自給率(重量ベース)。詳細は、『畜産の情報』2022年11月号「令和3年度食料需給表・食料自給率について」(https://www.alic.go.jp/joho-c/joho05_002431.html)を参照されたい。

2022年9月現在、タイ国内の労働力不足は全体としては解消されているものの、労働者の習熟度が追い付いつかず、一部の作業工程では充足感に欠ける状況といわれている。今後、省力化の流れが逆行することは想定し難く、日本の実需者などは、自らが望む商品の確保に向け、現地の状況に則して、先を見据えた工夫や取り組みが求められるであろう。

また、22年7月、日本と同じくタイから鶏肉調製品および冷凍鶏肉を輸入する韓国は、鶏肉の一部関税をゼロにすると公表した(注17)。その影響についてタイ現地関係者からは、8、9月の引き合いは強かったものの、ブラジルや中国など他の輸出国もあることから、タイから韓国への輸出量が大きく増加することは見込んでいないとの声が聞かれた。なお、韓国からは手羽やももへの引き合いが強く、BLKなど日本と類似する規格を求める企業も多いという。

海外からの鶏肉類の輸入は、鶏肉自給率65%(注18)の日本にとって、国内の安定供給の観点から欠くことができない状況にある。しかし、輸入品は輸入先の生産状況や輸入競合国の状況、為替の変動など、さまざまな要因により影響を受けることは言うまでもない。また、昨今の国際情勢を踏まえ、改めて食料安全保障が見直されている中で、日本の重要な鶏肉類輸入先であるタイの需給動向に引き続き注目していく必要がある。

(注17)韓国は、食品価格安定対策として、牛肉や鶏肉などの関税割当の枠内税率を22年末まで0%に引き下げると公表した。鶏肉については、年間輸入量の半分程度に相当する8万2500トンについて関税が0%となる。

(注18)令和3年度品目別自給率(重量ベース)。詳細は、『畜産の情報』2022年11月号「令和3年度食料需給表・食料自給率について」(https://www.alic.go.jp/joho-c/joho05_002431.html)を参照されたい。