ホーム > 畜産 > 畜産の情報 > メキシコ産豚肉の日本向け輸出の取り組み 〜チルド豚肉の輸出拡大による差別化〜

海外情報 メキシコ 畜産の情報 2025年10月号

メキシコ産豚肉の日本向け輸出の取り組み 〜チルド豚肉の輸出拡大による差別化〜

調査情報部 大西 未来、小林 大祐

【要約】

メキシコの豚肉企業は、国内需要の高まりを受けて輸出量を調整しつつ、冷蔵豚肉の輸出に注力することで、ブラジル産などの冷凍品と差別化を図り、高付加価値化を進めている。最大の輸出先である日本向けには、さまざまな部位を引き続き安定的に供給する意向を示している。遅延や抜港といった海上輸送の課題はあるものの、さらなる衛生管理技術の向上により、将来的には賞味期限の延長も可能との見通しを示している。

1 はじめに

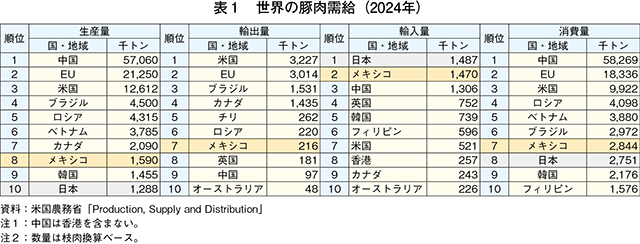

メキシコは、世界第7位の豚肉消費国であり、その消費の半分を輸入で賄う、日本に次ぐ世界第2位の豚肉輸入国でもある(表1)。一方、ロインなど国内の需要が低い部位を中心に輸出も行ってきた。輸出量の7割は日本向けが占め、メキシコにとって日本は最大の輸出先となっている。

近年、メキシコでは人口増加や所得向上により食肉消費量が増加し、国内の豚肉価格が上昇している。これに伴い輸出競争力が弱まり、2022年以降の輸出量は減少傾向にある。

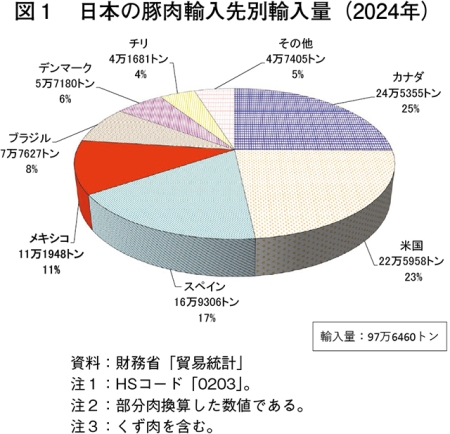

一方、2024年、日本にとってメキシコは第4位の豚肉輸入先である(図1)。細やかな規格への対応が可能として、とんかつやしゃぶしゃぶなどの外食店に仕向けられているほか、冷蔵(チルド)豚肉の価格優位性から、近年は小売店でも取り扱いが増加するなど、重要な輸入先となっている。

本稿では、25年6〜7月に実施した現地調査を踏まえ、メキシコの豚肉消費動向を探るとともに、日本向けを中心とした輸出をめぐる状況を確認し、今後の輸出見通しを報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2025年8月末TTS相場の1メキシコペソ=8.88円を使用した。

2 需給動向

(1)生産

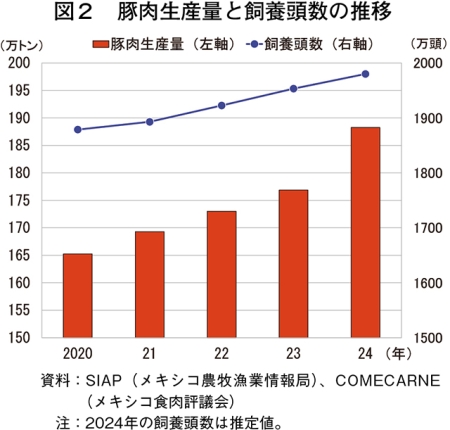

メキシコ農牧漁業情報局(SIAP)によると、2024年の豚肉生産量は188万2461トン(前年比6.4%増)、飼養頭数は1980万頭(同1.4%増)といずれも増加傾向で推移している(図2)。また、メキシコ国内での豚肉需要の高まりなどから、同年の米国からメキシコへの繁殖母豚輸出頭数が、4万2687頭(同10.5倍)と大幅に増加しており、増頭意欲は高まりを見せている。

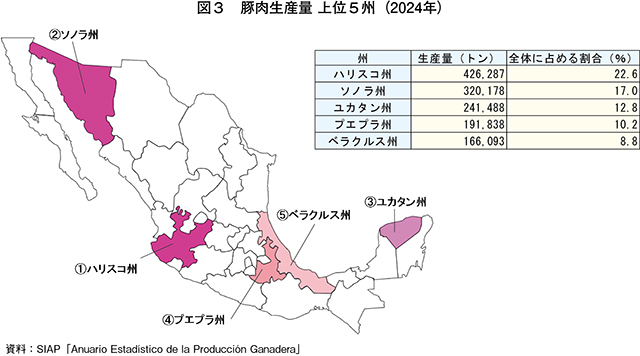

一方で、一部地域では豚流行性下痢(PED)や豚繁殖・呼吸障害症候群(PRRS)が確認されており、豚肉生産への影響が懸念されている。メキシコの主要豚肉生産州はハリスコ州、ソノラ州、ユカタン州、プエプラ州、ベラクルス州であり、これら上位5州で国内豚肉総生産量の約7割を占める(図3)。このうち、第2位の生産量を誇るソノラ州で24年に発生したPRRSは南下してハリスコ州でも確認されており、同国北部地域の豚飼養頭数は一時的に減少している。ソノラ州の豚肉企業によると、25年末にかけて頭数は回復見込みとされている。また、米国農務省海外農業局(USDA/FAS)によると、生産コストの削減や豚価の改善、衛生管理対策への投資などにより、25年のメキシコの豚肉生産量は増加(同1.9%増)が見込まれている。

(2)消費

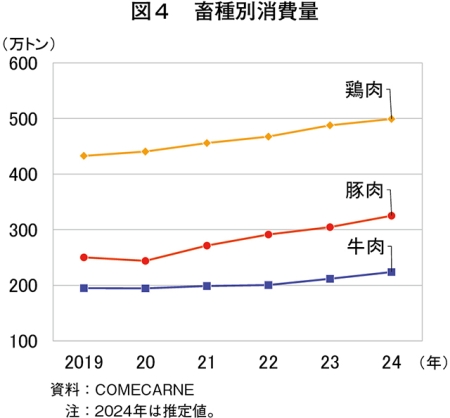

2024年のメキシコの豚肉消費量は325万1957トン(前年比6.7%増)と、増加傾向で推移している(図4)。これは、人口の増加や、所得向上に伴う中流階級の増加により食肉消費の機会が増えていることが要因であり、牛肉、鶏肉とともに消費が拡大している。ただし、国内での貧富の差が大きい中で、高所得層は牛肉と豚肉ではバックリブやバラ肉などの特定部位を、中低所得層は安価な部位の豚肉や鶏肉を中心に消費する傾向は変わっていないとされる。

メキシコ人は、伝統的に3B(おいしい、安い、見た目が良い〈Bueno、 Barato、 Bonito〉)の肉を好む。このため消費部位としては、安価であり、煮込み料理やタコス、ハムなどに好んで用いられるモモ肉の消費が多くなっている。しかし、豚肉価格の上昇により、同じく安価な部位であるウデや肩の消費も増加している。

また、世界的な傾向と同様に、消費者は品質と価格に加えて調理の簡便さを求めており、スーパーマーケットにはready-to-cookやready-to-eatなどの簡単に食せる付加価値商品が数多く並んでいる(写真1、2)。

一方、レストランを中心に、肩ロースやロース(ロイン)、ヒレ、バラ、ほほ肉(脂が多いことからバラの代用となる)といった、比較的高価格な部位も消費されるようになってきている。これまで、豚肉は「レストランで食べるもの」という認識がなかったが、シェフが豚肉の可能性を探り、さまざまな調理方法(厚みの工夫や、香辛料や調味料との新たな組み合わせなど)を考案してきた結果、新たな部位が消費されるようになってきている。

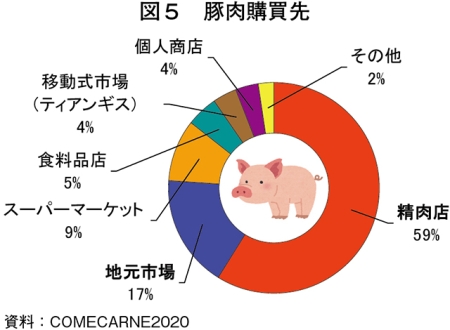

メキシコ食肉評議会(COMECARNE)が20年に実施した調査によると、豚肉の購買先として、精肉店(豚肉企業による直営店も含むとみられる)が59%、地元市場(ウェットマーケット)が17%、スーパーマーケットが9%とされている(図5)。その他にも、メキシコの伝統的な青空市場である移動式市場(ティアンギス)は、特定の曜日に開かれる市場であり、ここでは、より鮮度が高いとされる食肉を求める人々の利用が依然として多い。特に地方部では、精肉店やこのような市場の利用率が高くなっている(写真3、4)。メキシコ小売業協会(ANTAD)によると、中高所得層を中心にオンラインでの生鮮食品購入者が増えているものの、食肉に関しては購買習慣に変化は見られず、実店舗での購入がほとんどである。

(3)生体および豚肉価格

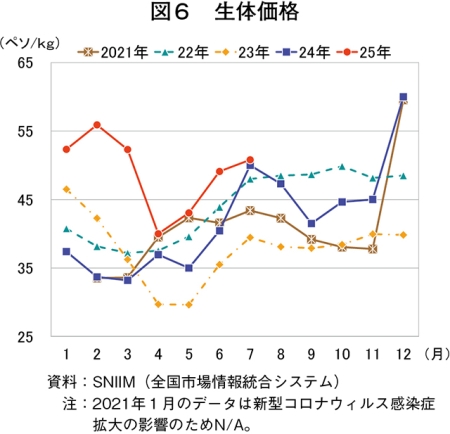

2025年の生体豚価格は、PRRS発生による飼養頭数の減少から過去5年で最も高い水準となっている(25年1〜7月平均生体豚1キログラム当たり49ペソ:約435円)(図6)。USDAによると、メキシコの市場に出回る生体豚の飼養期間は平均で5カ月であるが、24年の年初から中頃にかけてPRRSが散発的に発生したため、この時期に生まれた子豚は頭数が少なく、それらが出荷される24年後半から25年初にかけて豚肉の生産量が一時的に減少した時期があったことなどから、生体豚価格は上昇していた。

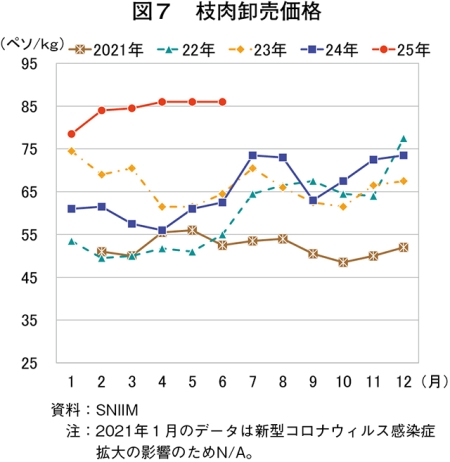

また、豚枝肉卸売価格も24年後半から高値で推移しており、25年の豚肉生産量はおおむね前年を上回って推移しているものの、25年2〜6月は高止まりしている(図7)。物流、衛生対策のコスト上昇などにより輸入の大半を占める米国産の輸入価格が上昇していることなどから、国産品の価格も上昇している。このような国産豚肉の価格の上昇は、メキシコ国内で安価なブラジル産の輸入量を増加させる要因になっている。

(4)輸入

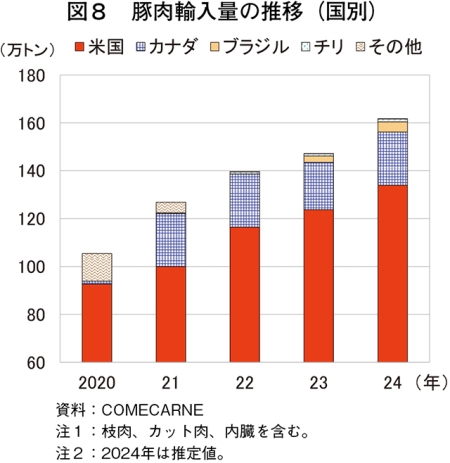

メキシコで消費される豚肉の約半分は輸入によって賄われている。2024年の豚肉輸入量は、161万9864トン(前年比9.7%増)と前年をかなりの程度上回った(図8)。米国とは陸続きであり、米国の主産地から陸送で3日程度と比較的早く輸送できることなどから、米国産は輸入量全体の約83%を占めており、モモを中心に、肩、ウデ、内臓など、さまざまな部位が輸入されている。

地元市場などでの購入が多いメキシコでは、「衛生上の理由から、豚肉はよく加熱して食べるもの」との考え方が根強く残っている。こうした中、米国食肉輸出連合会(USMEF)は「衛生管理が徹底された食肉であれば過度な加熱は不要であり、栄養面でも優れる」との教育活動を実施するとともに、米国産豚肉の衛生管理や品質の高さをアピールすることで、差別化を図っている。また、国内産よりも米国産の方がやや高価格な中で、モモなど低価格部位での競合を避け、ロースやヒレ、バラ肉といった高価格部位の販売を強化している(写真5)。

(5)輸出

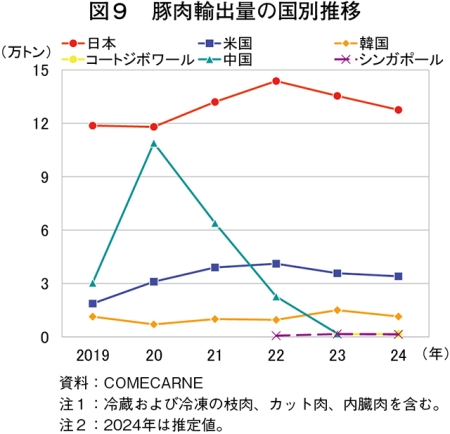

COMECARNEによると、2024年のメキシコの輸出量は18万319トン(前年比9.0%減)と前年をかなりの程度下回った。最大の輸出先は、日本向けが12万7550トン(全体の71%)、次いで米国向け(19%)、韓国向け(6%)となっている(図9)。中国向けは中国での豚肉輸入需要の低下に伴い、20年に急増した輸出量はそれ以降大幅に減少している。近年、輸出量は前年を下回って推移していたものの、USDA/FASによると、25年は日本や韓国などアジア市場への輸出量減少が見込まれることから、輸出量は大幅に減少(前年比16.3%減)すると予測されている。

現地聞き取りによると、1)メキシコ北部でPRRSの発生により豚肉飼養頭数が一時的に減少傾向にあること、2)メキシコの豚肉輸出量1位の豚肉企業であるKekén社(ユカタン州)では大幅な増頭見込みはないとしていること、3)国内での豚肉価格上昇により輸出するよりメリットがあること―などから、直近では輸出量の大幅な増加は見込まれないとされる。しかしながら、収益を上げるために、メキシコ国内で消費されない部位を輸出に仕向ける動きは今後も続くとみられる。

コラム1 タコスにとどまらないメキシコの豚肉料理

豚肉はメキシコで古くから馴染みのある食材であり、さまざまな料理がある。特にモモ肉が広く使用され、タコスやポソレ(煮込み料理)のほか、タマレス(具材をバナナの葉などで包み蒸した料理)や、ファヒータ(細切り肉のグリル)などに用いられる。

メキシコではトルティーヤをよく目にするが、中に包む食材はさまざまであり、日本で目にするキャベツやトマトを挟んだ「タコス」とは異なり、バリエーションに富んでいる。豚肉を使用したものとしては、「パストール」や「コチニータ・ピビル」の人気が高く、豚肉の皮を揚げた「チチャロン」も量販店などで目にする機会が多い(コラム1−図)。

また、料理ではないが、スモークした豚ロース肉(チューレタ・アウマーダ:chuleta ahumada)の人気も高い(コラム1−写真)。こちらは加工品扱いとなり、輸出すると関税が高額になることから、主に国内向けの商品となっている。

3 日本向けの輸出動向

(1)日本におけるメキシコ産豚肉の輸入概況

メキシコから日本への豚肉輸出が始まったのは、1980年代前半からである。97年にそれまで日本の主要豚肉輸入先であった台湾で口蹄疫が発生し、輸入が停止されたことにより、メキシコが輸入先の有力な選択肢に入るようになった。当初はユカタン州とソノラ州のみからの輸出であったが、徐々に許可地域が拡大し、2015年にはメキシコ全土からの輸入が許可された。メキシコから日本向けの輸出は、1)安価な労働力、2)豚肉企業のインテグレーション経営による効率化、3)手先の器用さを強みとした細やかな規格対応―などを背景に拡大していった。

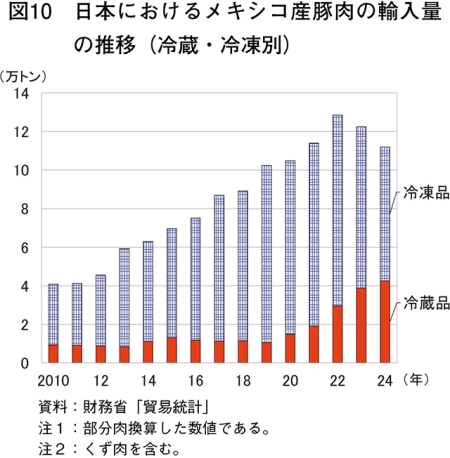

一方で、22年をピークに輸入量は減少してきている(図10)。この要因として、2(5)に記載の要因に加え、1)為替相場が円安、メキシコペソ高であること、2)冷凍で価格優位性のあるブラジル産が台頭してきていること―などがあり、状況が改善されない限り、メキシコからの輸入量の大幅な増加は見込まれないとみられている。

こうした中、メキシコは日本向けの冷蔵豚肉輸出に注力するようになった。19年と比べ、24年の冷蔵豚肉の輸出比率は10.4%から38.0%へと拡大している。

この要因としては、1)豚肉の生産余力が限られる中、より高価格で販売可能、2)冷凍と比べて資金の回転効率が良い、3)安価な冷凍豚肉を輸出するブラジル産との差別化が図れる、4)冷蔵については米国産、カナダ産と比べて価格優位性がある―といった利点が挙げられる。一方で、度々の遅延や抜港(注1)が発生する不安定なサプライチェーンは、冷蔵豚肉輸出拡大の課題となっている(この点は本章の(3)で詳しく説明)。

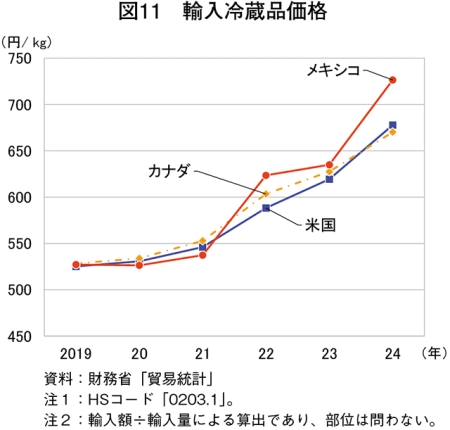

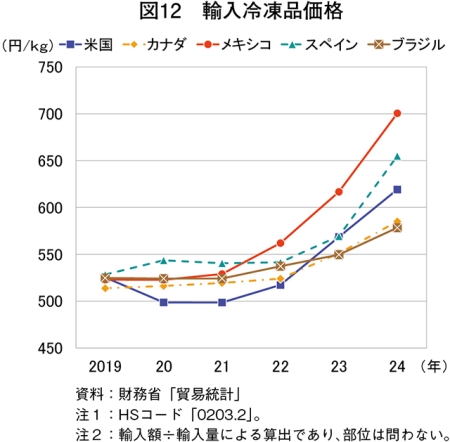

日本は、ロインなどの高価格部位を中心に、リブ、バラ、ウデ、肩ロース、ヒレ、バックファット(背脂肪)など、さまざまな部位をセットで輸入している。中でも、肩ロースやバラは現地消費と競合しないことから、価格優位性があるとされる。また、とんかつなど外食用の豚肉については、重量(1枚当たりグラム数)や規格を厳格に取り決めているほか、付加価値製品などもあることから、日本はプレミアム(一定額の上乗せ)を支払っている。こうした背景から、メキシコ産の豚肉輸入品価格を主要国産(冷凍品は輸入上位5カ国)と比較すると、冷蔵、冷凍ともにメキシコ産の価格が最も高くなっている(図11、12)。

(注1)船が天候やスケジュールの都合などにより、寄港を予定していた港を飛ばすこと。

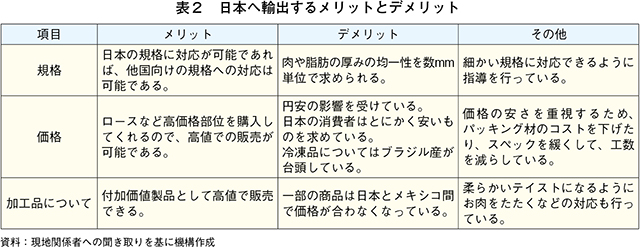

(2)メキシコから見た日本向け輸出のメリットとデメリット

一方、メキシコ豚肉企業などへの聞き取りから、日本向け輸出のメリットとデメリットを整理すると、表2の通りとなる。利点としては、高価格部位を中心に、安定的かつ大量に複数の部位を輸入していることが挙げられ、少子高齢化が進む中でも豚肉消費量は依然として多いことから、今後も有望な市場と捉えられている。他方、課題としては、均一性など厳格な規格への対応が求められる中で、両国の物価水準や為替の影響もあり、日本は価格の安さを求める国との印象が強まっていることがある。

このため、豚肉企業では、背脂肪厚などの規格を緩めて工数を減らすことや、包装材のコストを下げるといった工夫を通じて、コスト削減の方法を模索している。また、串差しや糸巻き、薄切りスライスといった一次加工品は手間に見合わないため輸出が減少しており、加工も日本で行われるようになってきている。

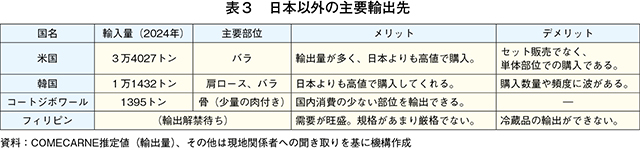

他の主要輸出先を見ると、第2位の米国向け(注2)と第3位の韓国向けについて、日本よりも高値での販売が可能といった利点がありつつも、それぞれに課題も抱えている(表3)。

また、メキシコ政府はフィリピン政府と豚肉の輸出解禁に向けた交渉を行っており、今後、輸出(冷凍)が解禁された場合には、同国における旺盛な需要に加え、日本と異なり厳格な規格が不要であり低コストであることから、日本向けの一部が振り替えられると見込まれている。現地豚肉企業としては早々の市場開放を期待しているものの、いまだ解禁には時間を要するとの声も聞かれている。

(注2)米国-メキシコ-カナダ協定(USMCA:United States-Mexico-Canada Agreement)により、3国間では農畜産物の輸出入が活発に行われている。トランプ大統領就任以降、諸外国からの輸入品に関税を課す動きがみられるものの、2025年8月末時点では、USMCAの原産地規則を満たす製品については適用除外となっており、これにはメキシコ産の豚肉も含まれる。

(3)日本向け海上輸送経路

ア 輸送経路の概況

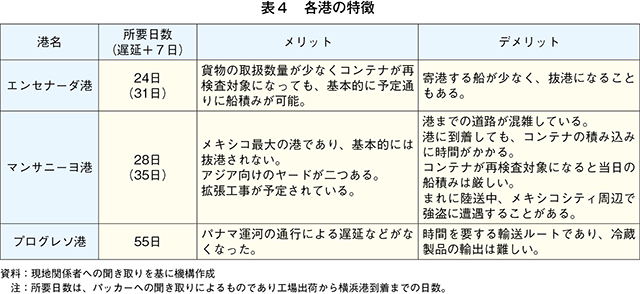

メキシコの豚肉主産地には、北部(ソノラ州)、中部(ハリスコ州など)、南部(ユカタン州)がある。南部から輸出する場合、メキシコ国内を横切って西海岸のマンサニーヨ港から輸送される(冷蔵豚肉)か、プログレソ港からパナマ運河経由で輸送(冷凍豚肉)される(図13)。また、メキシコから日本に向かう船は、南米諸国から北上した船舶がマンサニーヨ港やエンセナーダ港を経由するのが主流となるが、近年、ラサロカルデナス港など別の港を経由する船が増加し、輸送が遅延する傾向にある。

このため、各社は製品の保管方法による賞味期限を考えながら、輸出港を都度選択している。メキシコから日本向け輸出には、主に三つの港(エンセナーダ港、マンサニーヨ港、プログレソ港)が使用されているが、それぞれにメリットとデメリットがある(表4)。

エンセナーダ港は日本に最も近い港であり、北部企業を中心に利用されているが、マンサニーヨ港と比較すると抜港のリスクがある。

マンサニーヨ港は、メキシコ最大の港であり、抜港のリスクは低いものの、陸送中の道路渋滞や、港湾の混雑から積み込みまでの所要時間が長いのが課題とされる。こうした中、シェインバウム政権は「マンサニーヨの港をラテンアメリカ最大の港に変える」と宣言しており、拡張工事が完了すると20フィートコンテナを、年間約1000万個処理できるようになるとされる。現地聞き取りによると、拡張工事の予算は確保されているものの、コンテナヤード(注3)やバース(注4)の大規模工事が予想されることに加え、台風なども通過する地域であることなどから、拡張には時間を要すると見込まれている。

プログレソ港は、日本をはじめ米国、韓国、シンガポールなどへの冷凍製品の輸出に使用されている。パナマ運河で発生した干ばつによる通航制限の影響は改善しており、大きな遅延は見られなくなっている。

(注3)保税地域にあるコンテナ(外国から運ばれてきたコンテナや輸出予定のコンテナ)の一次保存場所。

(注4)船舶が入港後、貨物の積み下ろしのために着岸する場所。

イ 日本向け輸送の課題

冷蔵豚肉輸出の最大の課題は、「抜港のリスク」である。メキシコの港は台風や遅れなどの影響で抜港になることがある上に、日本も抜港されることがあり、メキシコと日本間の海上輸送サービスには確実性がないとされる。日本の港が抜港となると、韓国の釜山などで積み替えを行い日本へ運搬されるが、積み替えに失敗すると、賞味期限の関係で船上凍結を余儀なくされる。顧客は冷蔵品を求めているため、豚肉企業はキャンセルまたは代替品の準備をしなくてはならない。

豚肉企業は業界団体(メキシカンポーク〈MPEA〉)を通じて船舶会社へ改善要請を行っているものの、状況は改善されず、抜本的な改善は困難と見込まれている。このため、日本の輸入事業者からは「メキシコ産冷蔵豚肉の賞味期限自体を延長することが必要」との声が聞かれている。

コラム2 メキシコにおける労働力の現状と賃金

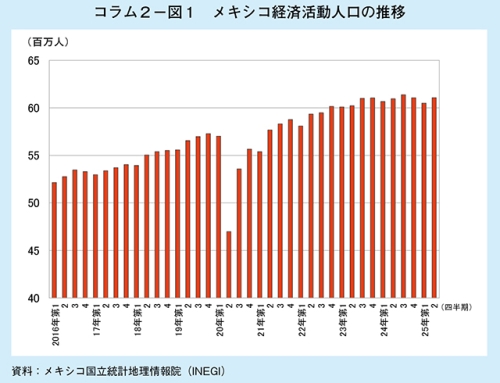

メキシコの人口は増加傾向で推移する中、経済活動人口もおおむね増加傾向で推移している(コラム2−図1)。

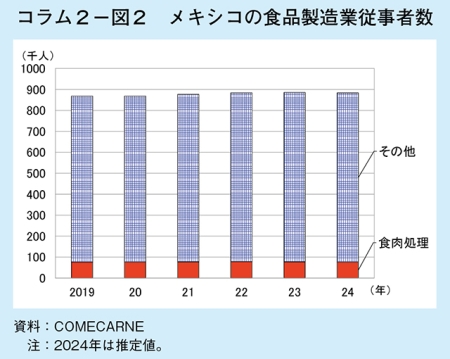

2024年の食品製造業従事者数は88万3591人(前年比0.2%減)と前年と同水準になり、食肉処理従事者は7万6001人(同1.3%減)と前年をわずかに下回った(コラム2−図2)。

豚肉企業への聞き取りによると、一般的に、食肉処理加工労働は、1)朝が早く夜が遅い、2)工場までの交通の便が悪い、3)工場内の温度が低い(2〜7度))―といった理由から離職率は低くないものの、給料の上乗せや、企業によるバス通勤といった福利厚生の充実により、労働力の確保に努めているとの声が聞かれた。

一方、メキシコ政府は労働者保護の一環として、最低賃金の引き上げを行った。25年1月1日から施行されている北部国境地域を除く一般最低賃金は、日額278.8メキシコペソ(約2476円)となっている。給料水準が高い企業では特に影響がないとみられるものの、給与はメキシコ内でも北部は高く南部は低いとされるなど地域差があり、安価な労働力の確保を強みとしていた企業は、今後コスト増につながる可能性がある。

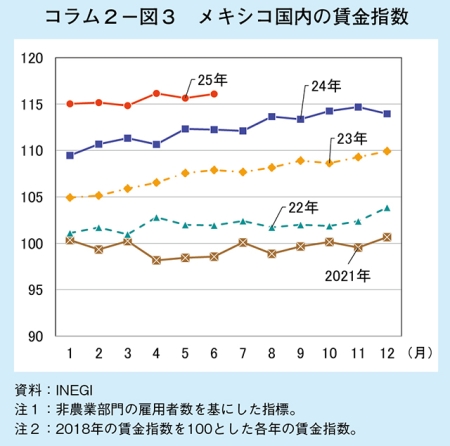

INEGIによると、メキシコ国内の賃金指数は上昇傾向とされ、25年は最高値を記録している(コラム2−図3)。

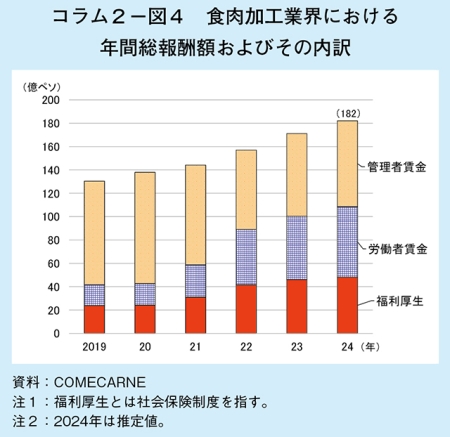

食肉加工業界の年間報酬総額を見ると、24年は182億700万ペソ(前年比6.4%増、1616億7816万円)となり、年々右肩上がりで推移していることが分かる(コラム2−図4)。24年の労働者(工場で加工作業を行う者)賃金は19年と比較して約3.4倍となっており、労働者の賃金上昇がうかがえる。

また、25年第1四半期(1〜3月)の産業分野別実質GDP成長率は、前年同期比0.8%増と堅調であり、今後も拡大が見込まれている。

4 日本向け輸出を行う豚肉企業の動向

メキシコでは、飼料となる小麦の生産が盛んな北部に養豚地帯が広がるほか、豚肉輸出に便利な西海岸や米国産飼料用トウモロコシの調達が容易なプログレソ港の近くも主要な生産地であり、豚肉企業はこれらの地域に拠点を置く(図14)。

前述の通り、メキシコ豚肉企業は価格優位性の確保や冷凍におけるブラジル産の台頭から、近年は冷蔵豚肉の生産に注力している。そこで、長年、日本向け冷蔵豚肉の輸出を続けているSOLES社(ソノラ州)と、ここ数年で新たに冷蔵品の輸出を開始し、冷蔵豚肉の輸出を拡大してきたKekén社(ユカタン州)を訪問し、冷蔵豚肉輸出の課題や今後の見通しについて伺った。

前述の通り、メキシコ豚肉企業は価格優位性の確保や冷凍におけるブラジル産の台頭から、近年は冷蔵豚肉の生産に注力している。そこで、長年、日本向け冷蔵豚肉の輸出を続けているSOLES社(ソノラ州)と、ここ数年で新たに冷蔵品の輸出を開始し、冷蔵豚肉の輸出を拡大してきたKekén社(ユカタン州)を訪問し、冷蔵豚肉輸出の課題や今後の見通しについて伺った。

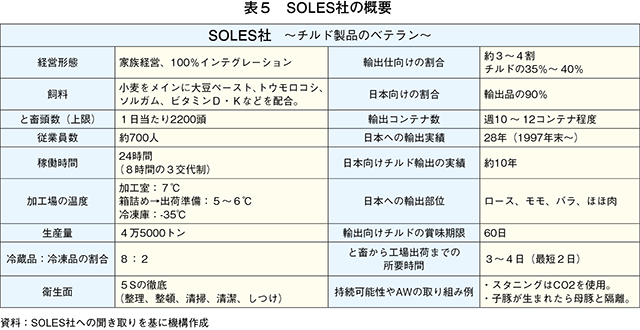

(1)SOLES社

SOLES社は、家族経営により、繁殖から肥育、加工、販売まで行うインテグレーション企業となっている(表5、写真6)。1997年末からいち早く日本向け輸出を開始しており、豊富な冷蔵豚肉輸出の実績を強みとして、現在も毎週複数コンテナを輸出している(写真7)。

自社農場では3サイト(注5)に分けて豚を飼養しており、小麦、大豆ペースト、トウモロコシ、ソルガムといった飼料原料を、穀物価格や栄養価に応じて配合割合を変更し、給餌している。近年、PRRSの発生に伴い肥育豚が大幅に減少したものの、年内には飼養頭数を回復させる見込みとしている。再発防止に向けてワクチンの実証実験も行っており、現在実証の最終段階となっている。

輸出に仕向けられる製品の90%が日本向けとなっており、その他、米国や韓国向けにも輸出している。特に冷蔵豚肉については、日本が求める品質水準に対応するため、担当者はさまざまな工夫を行っている。工場の衛生管理などの徹底に加え、時には日本の冷蔵庫でも検品を行い、他社製品との違いを探りながら、さらなる高品質の製品作りを目指している。検品作業では、段ボールの汚れや損傷確認から始まり、肉のパッケージやドリップ、色などの確認も行っている。また、冷蔵豚肉の輸出にとって非常に重要な賞味期限の延長の可能性も探っており、前向きな姿勢が見られた。

今後の見通しとしては、メキシコ国内での直営店舗の拡大などを目指しつつも、引き続き日本とは安定した関係を築いていきたいとの声が聞かれた。また、冷蔵豚肉の賞味期限延長については、清掃などの衛生管理をさらに徹底することで可能としている。

(注5)繁殖、育成、肥育の三つの生産段階に応じて豚舎を分ける飼養方式。

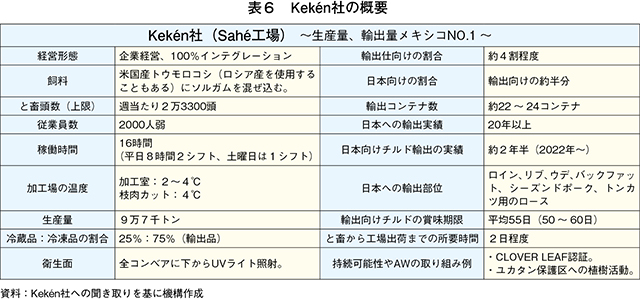

(2)Kekén社

Kekén社は、メキシコ国内で豚肉の生産量、輸出量第1位を誇る、100%インテグレーション企業である(表6)。また、設備の近代化により冷蔵豚肉の輸出も拡大している。冷蔵豚肉の輸出は約2年半前から開始したものの、冷蔵輸出量では第1位となっている。

肥育豚の生産管理は3サイトシステムを導入し、体重の変化に合わせてサイトを移動させている。農場が他企業の農場と離れていることで疾病が入り込みにくいことが利点となっている。飼料は、輸入トウモロコシ(主に米国産)を中心に、ソルガムなどを混合し給餌している

食肉処理加工については、Uman(冷凍)、Sahé(冷蔵)、Irapuato(冷蔵・国内)の3工場を所有しており、年間で250万頭のと畜加工を行う。中でもSahé工場は、20年に火災に見舞われた後、22年に再建され、設備も近代化されている(写真8)。と畜、解体、加工、箱詰めまで同一施設内で行っており、すべてのコンベアに下から紫外線を照射することで菌の増殖が起こらないようにしている。

豚肉生産量の4割が輸出向けで、うち50%が日本向け、18%が米国向け、そのほか韓国、アンゴラ、チリなどに輸出されている(写真9)。輸出の75%が冷凍、25%が冷蔵製品であり、日本向けの4割は冷蔵製品が占める。また、輸出向けに付加価値を高める工夫の事例として、1)背脂肪の除去など、細やかな作業を必要とする製品は別室で加工、2)外食向けには、パン粉を付けて揚げるだけなど最終調理のみ行えばよい状態まで加工、3)冷凍製品の場合、4℃から-10℃に急速冷凍可能な機械を用いて鮮度を保持―といった取り組みを行っている。日本向けの輸出量のうち、10〜15%がこのように付加価値を高めた製品となっている。

今後の生産見通しとしては、現在の経営状況や頭数などを勘案し、現状維持の見込みとなっている。また、冷蔵豚肉の賞味期限については、工場から輸出先までのサプライチェーン全体の衛生管理を見直すことにより、延長可能としている。

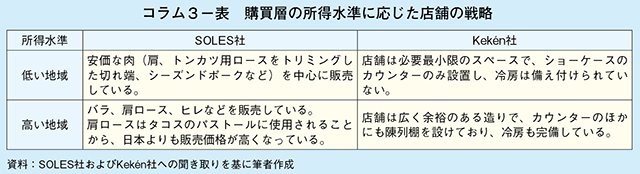

コラム3 豚肉企業の直営店

メキシコでは、食肉を精肉店で購入する人が多い。このため、豚肉企業は全国で直営店(ミートブティック)を経営しており、今回の現地調査で訪問したSOLES社とKekén社もそれぞれ店舗を展開している(コラム3−図)。両社とも、消費者に寄り添った店舗経営をするため、店舗を構える地域の所得水準に合わせて、商品展開や店舗の造りを変えているという(コラム3−表)。今後、北部を中心に8店舗を有するSOLES社は店舗数の拡大を、中南部に450店舗を有するKekén社は、店舗の選択と集中をそれぞれ図っていくとしている。

5 おわりに

メキシコの豚肉消費量は、人口増加や所得向上に伴い、今後も増加傾向で推移するとみられる。また、安価なモモ、ウデや肩に加え、外食向けを中心にロインやヒレ、バラといった高価格部位の消費も拡大が見込まれる。

国内消費と輸出向けの割合については、国内販売価格の上昇に伴い、一部国内仕向けが増加する傾向はみられるものの、日本向け輸出は引き続き堅調に推移するとみられる。特に、冷凍豚肉の輸出国としてブラジルが台頭する中、メキシコは冷蔵に注力する意向であり、今後の輸出量増加やさらなる品質向上が期待される。

一方で、日本がメキシコから安定的に輸入を行うには、規格の要求水準と価格のバランス、そしてサプライチェーンの安定性が課題となるだろう。日本側が求める規格と価格が合わなければ販売は難しいものの、豚肉企業は厳しい規格水準を満たすため、従業員の研修や設備投資を行っているほか、工数を減らすなどして、価格の面でも日本の要望に応えようとしている。サプライチェーンの課題については、船舶会社側の要因もあり、メキシコとしての管理は難しいものの、港湾整備や賞味期限の延長を通じた改善の希望もあり、今後、冷蔵豚肉に注力していくメキシコとの継続的な関係が期待される。

【謝辞】

本記事の執筆に当たり、SOLES、Kekén、Mexican Pork、USMEF Mexicoの皆様方に快く調査に応じていただきました。ここに深く感謝の意を申し上げます。