ホーム > 畜産 > 畜産の情報 > 豪州の農畜産物需給見通し 〜2026年豪州農業需給観測会議から〜

海外情報 豪州 畜産の情報 2026年5月号

豪州の農畜産物需給見通し 〜2026年豪州農業需給観測会議から〜

調査情報部 平山 宗幸

畜産経営対策部 成田 陽

酪農乳業部 久保田 紘平

畜産経営対策部 成田 陽

酪農乳業部 久保田 紘平

- 記事のPDFをダウンロード

[3.5MB]

[3.5MB]

【要約】

豪州農業資源経済科学局は、「再考、リセット、再成長:明日のチャンスを育む」と題し、2026年豪州農業需給観測会議を首都キャンベラで開催した。この会議では、農畜産物の中期的な需給見通しのほか、豪州農業が直面する気候変動などのさまざまな課題についての議論が行われ、生産性の向上と土地利用を含めた環境対策の両立を図るなど、豪州の農業生産を再成長させるための取り組みの必要性が訴えられた。

1 はじめに

豪州農業資源経済科学局(ABARES)は、2026年3月3日・4日の2日間にわたり、豪州の農畜産業をめぐる情勢および31年までの展望を見通す「2026年豪州農業需給観測会議」(以下「アウトルック」という)を首都キャンベラで開催した(写真1)。豪州国内の農業関係者や政府関係者を中心にオンライン参加を含め400人を超える参加者が集まり、10のセッションを通して講演が行われた。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、土地利用、サプライチェーンの再構築、イノベーションによる生産性の向上、気候変動リスク、データを活用した農業の在り方、国際貿易、食料安全保障などの話題について講演が行われた。ABARESは、長期的な需給見通しとして今後、豪州の農業生産額が停滞する可能性を示し、再成長するためには、1)生産性の再活性化(イノベーションの活用、競争を確保するための規制形態の構築、生産性を阻害している分野に焦点を当てた研究開発などにより年間18億豪ドル〈2010億2400万円〉程度の追加の農業生産額を生み出せる)、2)土地の制約管理(炭素隔離と農業を同時に実現することにより追加で76億豪ドル〈8487億6800万円〉を生み出せる)、3)貿易の多様化(国家として見れば多様化が進んでいるが、例えば、主要な牛肉輸出業者の半数は単一市場向けであることから、業者レベルでも多様化を図る)、4)気候変動への適応(豪州農業干ばつ指標(注1)を活用し、干ばつへの備えを通じて農業収益性の確保を図る)−などの取り組みが重要であるとし、その後、各講演で関連した議論が行われていた。

本稿では、アウトルックの中から畜産物の需給見通しなどについて報告する。

なお、本稿中の年度は特に断りのない限り7月〜翌6月とする。また、為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2026年3月末TTS相場の1豪ドル=111.68円を使用した。

(注1)ABARESと豪州連邦科学産業研究機構(CSIRO)が共同開発した、干ばつ対策と対応の改善に向けた豪州政府の取り組みを支援するツール。過去および未来の気候データなどから、作物収量、牧草成長、農場利益などの短期予測を提供する。

本稿では、アウトルックの中から畜産物の需給見通しなどについて報告する。

なお、本稿中の年度は特に断りのない限り7月〜翌6月とする。また、為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2026年3月末TTS相場の1豪ドル=111.68円を使用した。

(注1)ABARESと豪州連邦科学産業研究機構(CSIRO)が共同開発した、干ばつ対策と対応の改善に向けた豪州政府の取り組みを支援するツール。過去および未来の気候データなどから、作物収量、牧草成長、農場利益などの短期予測を提供する。

2 基調講演

アウトルック開催に当たり、豪州連邦政府のコリンズ農林水産大臣からは、直近1年間に洪水、山火事、干ばつなどさまざまな自然災害に見舞われたが、農業者は驚くべき回復力を発揮し、2025年/26年度の農業生産額が過去最高の1014億豪ドル(11兆3244億円、水産業および林業を除く)に達する見通しであると宣言した(写真2)。

また、この金額は、豪州の農業団体である全国農業者連盟(NFF)が18年に打ち出した目標である「$100 billion in farm gate output by 2030(2030年までに農業生産額1000億豪ドル〈11兆1680億円〉)」を4年も前倒しで達成するものであるとして、NFFの強力な提言をたたえた。さらに、アルバニージー政権が、1)農家の貿易機会の拡大、2)地域雇用支援、3)地域経済強化−などに取り組んできたことで、同政権発足当時の22年には約880億豪ドル(9兆8278億円)であった農業生産額が15%増加し、農畜産物の輸出先は190カ国以上に拡大したとするなど、同政権の成果を強調した。

その後、マッキンタイアNFF会長が登壇し、同大臣に対して、1)現在の世界情勢を踏まえ、肥料、燃料、農業技術製品の製造部門(特に菜種やサトウキビを使用したバイオ燃料の精製)を豪州国内に回帰させること、2)都市部から地方への移住促進政策を実施すること−などの要望を伝えた上で、目標が書かれたボードを掲げての記念撮影が行われた(写真3)。

次章以降では、日本の畜産物需給にも密接に関係する牛肉および乳製品について、ABARESによる今後の見通しを紹介する。

なお、畜産物のうち、豚肉と鶏肉については豪州国内向けが中心となり、日本を含む国際需給への影響は少ないとみられることから割愛する。

その後、マッキンタイアNFF会長が登壇し、同大臣に対して、1)現在の世界情勢を踏まえ、肥料、燃料、農業技術製品の製造部門(特に菜種やサトウキビを使用したバイオ燃料の精製)を豪州国内に回帰させること、2)都市部から地方への移住促進政策を実施すること−などの要望を伝えた上で、目標が書かれたボードを掲げての記念撮影が行われた(写真3)。

なお、畜産物のうち、豚肉と鶏肉については豪州国内向けが中心となり、日本を含む国際需給への影響は少ないとみられることから割愛する。

3 畜産の現状と26年以降の見通し

今回公表されたABARESの中期見通しでは、世界的な貿易政策や地政学的状況の継続的かつ急速な変化を含め、世界市場には依然として大きな不確実性が存在するとして、世界経済の成長率は2031年まで3%前後で推移すると想定している。なお、例年公表されている中期見通しの前提となる気候条件シナリオは公表されておらず、26/27年度は豪州南部全域で乾燥との短期的な見通しのみが示された。

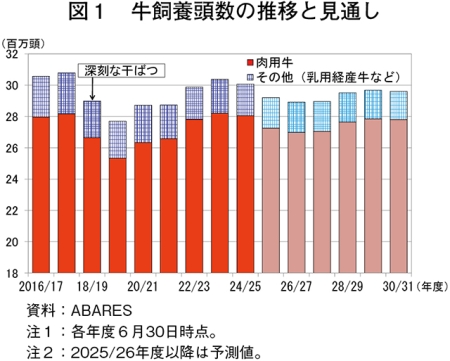

豪州の牛飼養頭数は、放牧主体であることから、干ばつなどの発生による飼養環境の悪化や飼料確保のためのコスト上昇が見込まれると淘汰 が進むなど、気象条件に大きく左右される(写真4)。長期的な飼養頭数の推移を見ると、2019/20年度(20年6月末時点)は、主要畜産生産地域の豪州東部で20年に一度とされる深刻な干ばつが発生し、過去30年間で最低の2534万頭(前年度比4.9%減)にまで落ち込んだ(図1)。その後は3年連続でラニーニャ現象が発生し、降雨に恵まれたことで牛群再構築が進展し、23/24年度には2821万頭(同1.4%増)にまで拡大した。

翌24/25年度は、米国の牛群再構築の進展による米国産牛肉供給量の減少で豪州産牛肉の需要が増加したためと畜が進み、2806万頭(同0.5%減)に減少した。この傾向は25/26年度以降も続き、25/26年度には2726万頭(同2.9%減)、26/27年度には2698万頭(同1.0%減)といずれもわずかに減少すると見込まれている。

イ 26/27年度のと畜頭数は減少も、牛肉生産量は高水準を維持

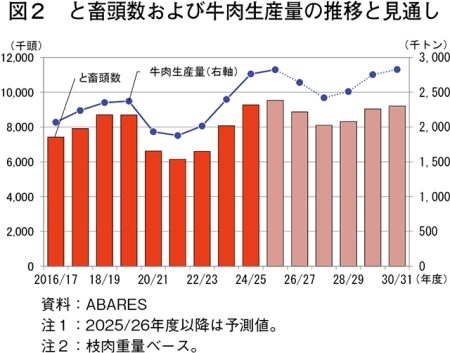

2025/26年度は、米国国内での牛肉供給のひっ迫を受け、米国に加え、米国産牛肉が席巻してきたアジア市場においても、豪州産牛肉の需要が高まったことから、と畜頭数は954万頭(前年度比2.8%増)、牛肉生産量は過去最高の282万トン(同2.2%増)といずれも増加が見込まれている(図2)。

26/27年度は、牛飼養頭数の減少により、と畜頭数は887万頭(同7.0%減)、牛肉生産量は264万トン(同6.5%減)といずれも減少するものの、牛肉生産量は過去10年平均を18%上回る高水準を維持すると見込まれている。

ウ 26/27年度の肉用牛生体取引価格は下落

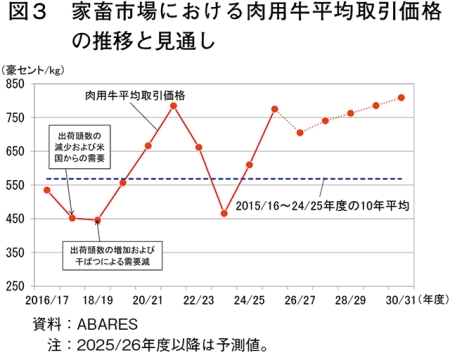

2025/26年度の肉用牛生体取引価格は、堅調な輸出価格が食肉加工業者の需要をけん引して家畜市場の取引価格を押し上げたことで、1キログラム当たり775豪セント(866円、前年度比27.1%高)と過去10年平均の同568豪セント(634円)を大幅に上回ると見込まれている(図3)。

一方、26/27年度は、中国が26年1月から輸入牛肉に対するセーフガード措置を開始(注2)したことで、同国向け豪州産牛肉の輸出量が減少し、肉用牛の需要が減少するため、同価格は同705豪セント(787円、同9.1%安)と見込まれている。

(注2)海外情報「中国の新たなセーフガード措置に対する豪州の反応(豪州)」(https://www.alic.go.jp/chosa-c/joho01_004262.html)をご参照ください。

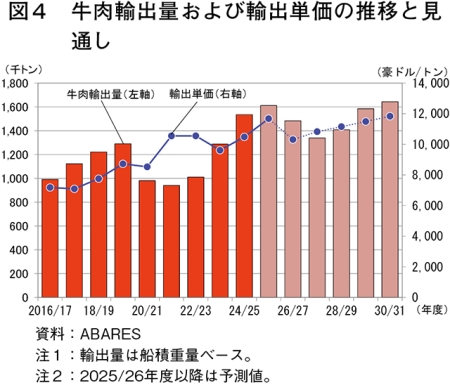

エ 26/27年度の牛肉輸出量は減少も高水準を維持

2025/26年度の牛肉輸出量は、米国の旺盛な需要などにけん引された牛肉生産量の増加から、過去最高の161万1626トン(前年度比5.0%増)とやや増加すると見込まれている(図4)。

一方、26/27年度の牛肉輸出量は、牛飼養頭数の減少による牛肉生産量の減少から、148万3332トン(同8.0%減)とかなりの程度減少するが、引き続き高水準を維持すると見込まれている。

ABARESは、主要牛肉輸出先である米国の牛群は、25年に中西部広域での干ばつの継続と米国内での牛肉価格の高騰による肥育牛の出荷増加を受けて大きく縮小したとしている。このため、同国の牛肉生産量と輸出量は26年から27年にかけて減少し、中期的には豪州の牛肉産業に輸出機会をもたらし続けるとしている。一方、1)主要市場である中国がセーフガード措置を実施したことで豪州産牛肉の需要が減退すること、2)豪ドル高が進行していること−などから、輸出価格は下落すると見込まれている。

オ 26/27年度の生体牛輸出頭数はわずかに増加

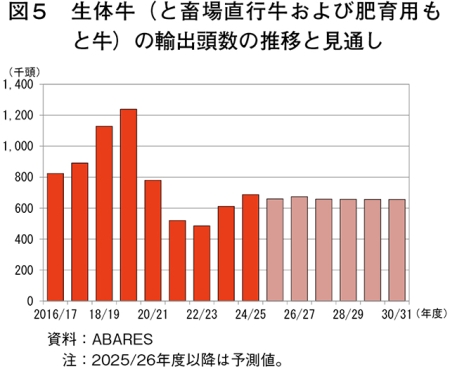

2025/26年度の生体牛(と畜場直行牛および肥育用もと牛)輸出頭数は、輸出需要を背景としたフィードロットや食肉加工業者からの旺盛な国内需要を受け、66万頭(前年度比3.9%減)とやや減少すると見込まれている(図5)。

26/27年度は、主要な輸出先であるインドネシアに近い豪州北部で、近年、牛飼養頭数が増加していることなどから、67万頭(同2.1%増)とわずかに増加すると見込まれている。

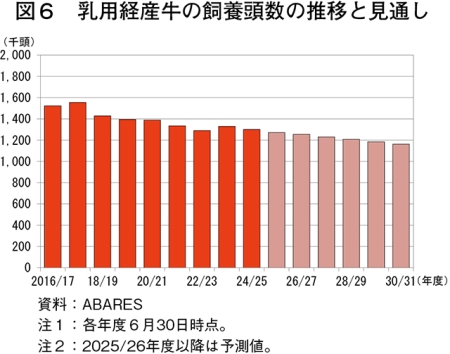

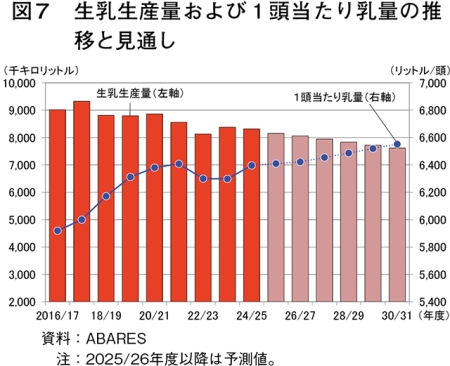

2025/26年度の乳用経産牛飼養頭数は、酪農家戸数の継続的な減少に加え、豪州南部での乾燥による牧草の生育不良と牛肉価格の高騰により乳用牛の淘汰が進んだことで、127万頭(前年度比2.2%減)とわずかな減少が見込まれている(図6)。これにより生乳生産量も、815万キロリットル(同2.0%減)とわずかな減少が見込まれている(図7)。

26/27年度も酪農家の減少が続くことなどから、乳用経産牛飼養頭数は126万頭(同1.3%減)、生乳生産量は806万キロリットル(同1.1%減)といずれもわずかに減少し、それ以降も減少傾向が継続すると見込まれている。

イ 26/27年度の乳製品輸出量は減少

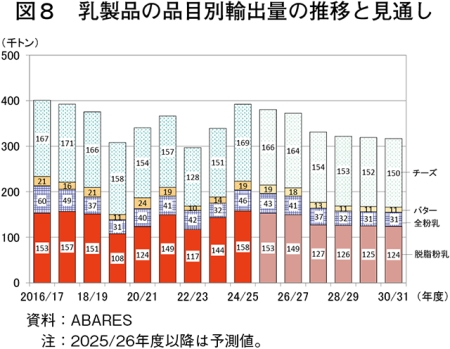

2025/26年度の乳製品輸出量は、国内の生乳生産量が減少する中、牛乳向け需要が堅調に推移し、加工向けが減少することから、主要4品目すべてで減少が見込まれている(図8)。

26/27年度以降もこの傾向は継続するため、乳製品輸出量は減少傾向で推移すると見込まれている。

ウ 26/27年度の乳製品国際価格は上昇

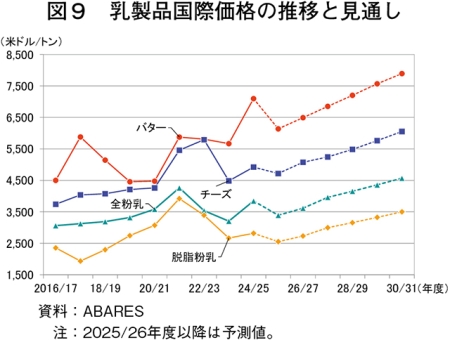

豪州の生産者乳価にも影響する乳製品国際価格は、世界の需給状況を反映して大きな変動を繰り返している。2025/26年度は、米国、EU、ニュージーランド(NZ)の生乳生産量増加により世界的な供給量が増加する一方、中国国内の生乳生産量の増加で乳製品需要が鈍化するなど、乳製品国際価格は下落すると見込まれている。

26/27年度は、米国では引き続き生乳生産量が増加する一方、EUとNZでは減少が見込まれ、全体として乳製品需給が緩和するため、乳製品国際価格は上昇すると見込まれている。乳製品国際価格に影響する需要に関しては、引き続きインドネシアなどの東南アジアを中心に増加し、乳製品需要の伸びが供給量の伸びを上回ると見込まれている(図9)。

エ 26/27年度の生産者乳価は下落

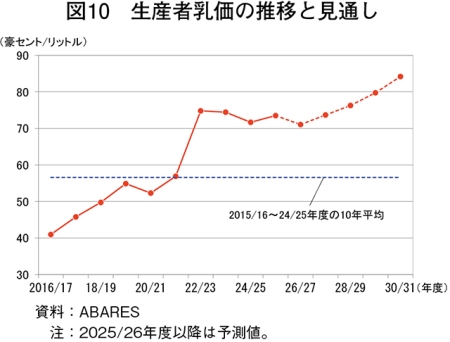

2025/26年度の生産者乳価は、国内生乳生産量が減少する中、加工業者の原料乳調達競争が激化するため、1リットル当たり73.5豪セント(82円、前年度比2.6%高)とわずかな上昇が見込まれており、過去10年平均の同56.6豪セント(63円)を大幅に上回る水準にある(図10)。

26/27年度は、加工業者が高水準を維持する乳価の見直しを行うことから、同71.1豪セント(79円、同3.3%安)とやや下落すると見込まれている。

(1)肉用牛・牛肉

ア 26/27年度の牛飼養頭数はわずかに減少豪州の牛飼養頭数は、放牧主体であることから、干ばつなどの発生による飼養環境の悪化や飼料確保のためのコスト上昇が見込まれると

翌24/25年度は、米国の牛群再構築の進展による米国産牛肉供給量の減少で豪州産牛肉の需要が増加したためと畜が進み、2806万頭(同0.5%減)に減少した。この傾向は25/26年度以降も続き、25/26年度には2726万頭(同2.9%減)、26/27年度には2698万頭(同1.0%減)といずれもわずかに減少すると見込まれている。

2025/26年度は、米国国内での牛肉供給のひっ迫を受け、米国に加え、米国産牛肉が席巻してきたアジア市場においても、豪州産牛肉の需要が高まったことから、と畜頭数は954万頭(前年度比2.8%増)、牛肉生産量は過去最高の282万トン(同2.2%増)といずれも増加が見込まれている(図2)。

26/27年度は、牛飼養頭数の減少により、と畜頭数は887万頭(同7.0%減)、牛肉生産量は264万トン(同6.5%減)といずれも減少するものの、牛肉生産量は過去10年平均を18%上回る高水準を維持すると見込まれている。

2025/26年度の肉用牛生体取引価格は、堅調な輸出価格が食肉加工業者の需要をけん引して家畜市場の取引価格を押し上げたことで、1キログラム当たり775豪セント(866円、前年度比27.1%高)と過去10年平均の同568豪セント(634円)を大幅に上回ると見込まれている(図3)。

一方、26/27年度は、中国が26年1月から輸入牛肉に対するセーフガード措置を開始(注2)したことで、同国向け豪州産牛肉の輸出量が減少し、肉用牛の需要が減少するため、同価格は同705豪セント(787円、同9.1%安)と見込まれている。

(注2)海外情報「中国の新たなセーフガード措置に対する豪州の反応(豪州)」(https://www.alic.go.jp/chosa-c/joho01_004262.html)をご参照ください。

2025/26年度の牛肉輸出量は、米国の旺盛な需要などにけん引された牛肉生産量の増加から、過去最高の161万1626トン(前年度比5.0%増)とやや増加すると見込まれている(図4)。

一方、26/27年度の牛肉輸出量は、牛飼養頭数の減少による牛肉生産量の減少から、148万3332トン(同8.0%減)とかなりの程度減少するが、引き続き高水準を維持すると見込まれている。

ABARESは、主要牛肉輸出先である米国の牛群は、25年に中西部広域での干ばつの継続と米国内での牛肉価格の高騰による肥育牛の出荷増加を受けて大きく縮小したとしている。このため、同国の牛肉生産量と輸出量は26年から27年にかけて減少し、中期的には豪州の牛肉産業に輸出機会をもたらし続けるとしている。一方、1)主要市場である中国がセーフガード措置を実施したことで豪州産牛肉の需要が減退すること、2)豪ドル高が進行していること−などから、輸出価格は下落すると見込まれている。

2025/26年度の生体牛(と畜場直行牛および肥育用もと牛)輸出頭数は、輸出需要を背景としたフィードロットや食肉加工業者からの旺盛な国内需要を受け、66万頭(前年度比3.9%減)とやや減少すると見込まれている(図5)。

26/27年度は、主要な輸出先であるインドネシアに近い豪州北部で、近年、牛飼養頭数が増加していることなどから、67万頭(同2.1%増)とわずかに増加すると見込まれている。

(2)酪農・乳製品

ア 26/27年度の乳用経産牛頭数および生乳生産量はともに減少2025/26年度の乳用経産牛飼養頭数は、酪農家戸数の継続的な減少に加え、豪州南部での乾燥による牧草の生育不良と牛肉価格の高騰により乳用牛の淘汰が進んだことで、127万頭(前年度比2.2%減)とわずかな減少が見込まれている(図6)。これにより生乳生産量も、815万キロリットル(同2.0%減)とわずかな減少が見込まれている(図7)。

26/27年度も酪農家の減少が続くことなどから、乳用経産牛飼養頭数は126万頭(同1.3%減)、生乳生産量は806万キロリットル(同1.1%減)といずれもわずかに減少し、それ以降も減少傾向が継続すると見込まれている。

イ 26/27年度の乳製品輸出量は減少

2025/26年度の乳製品輸出量は、国内の生乳生産量が減少する中、牛乳向け需要が堅調に推移し、加工向けが減少することから、主要4品目すべてで減少が見込まれている(図8)。

26/27年度以降もこの傾向は継続するため、乳製品輸出量は減少傾向で推移すると見込まれている。

豪州の生産者乳価にも影響する乳製品国際価格は、世界の需給状況を反映して大きな変動を繰り返している。2025/26年度は、米国、EU、ニュージーランド(NZ)の生乳生産量増加により世界的な供給量が増加する一方、中国国内の生乳生産量の増加で乳製品需要が鈍化するなど、乳製品国際価格は下落すると見込まれている。

26/27年度は、米国では引き続き生乳生産量が増加する一方、EUとNZでは減少が見込まれ、全体として乳製品需給が緩和するため、乳製品国際価格は上昇すると見込まれている。乳製品国際価格に影響する需要に関しては、引き続きインドネシアなどの東南アジアを中心に増加し、乳製品需要の伸びが供給量の伸びを上回ると見込まれている(図9)。

2025/26年度の生産者乳価は、国内生乳生産量が減少する中、加工業者の原料乳調達競争が激化するため、1リットル当たり73.5豪セント(82円、前年度比2.6%高)とわずかな上昇が見込まれており、過去10年平均の同56.6豪セント(63円)を大幅に上回る水準にある(図10)。

26/27年度は、加工業者が高水準を維持する乳価の見直しを行うことから、同71.1豪セント(79円、同3.3%安)とやや下落すると見込まれている。

【コラム】 豪州産オーツヘイの生産・輸出動向

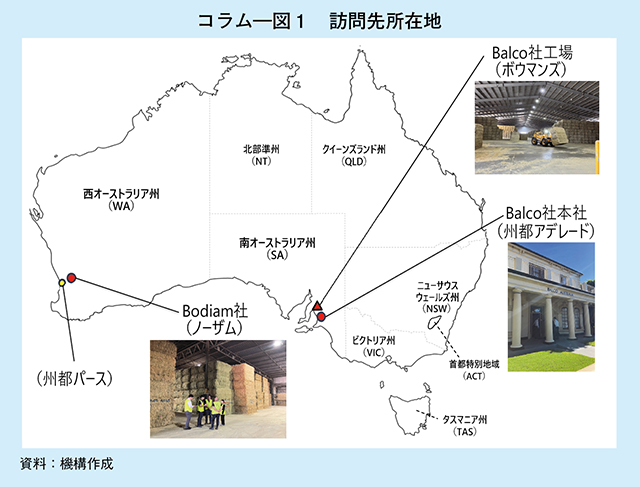

2024年度の日本の乾牧草の輸入量は169万トンであり、豪州からは米国の約105万トン(全体の62.2%)に次ぐ約40万トン(同23.7%)を輸入している。特に、豪州産オーツヘイ(コラム注)は栄養価が高いことなどから、日本の酪農現場において重要な粗飼料と認識されている。一方、近年は、1)豪州国内での厳しい干ばつの影響によるオーツヘイの不作と同国内での需要の増加、2)輸出先の多様化の進展−などにより、オーツヘイの引き合いが強まっているとされる。今回、豪州産オーツヘイの最新の生産・輸出動向を確認するため、輸出向けオーツヘイの産地であるWA州と南オーストラリア(SA)州で長年にわたりオーツヘイの生産・輸出を行っているBalco社とBodiam社の2社を訪問した(コラム―図1)。

(コラム注)オーツヘイとは、イネ科の植物で、オーツ麦(エンバク)を青刈り、乾燥させた牧草。

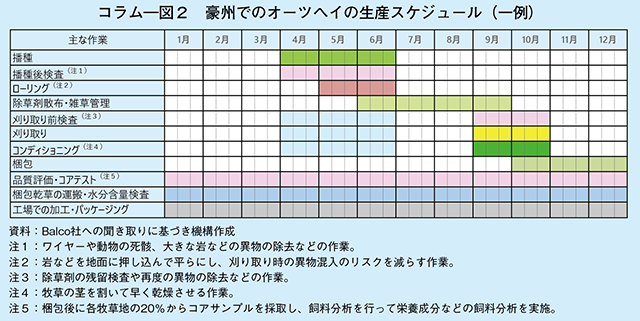

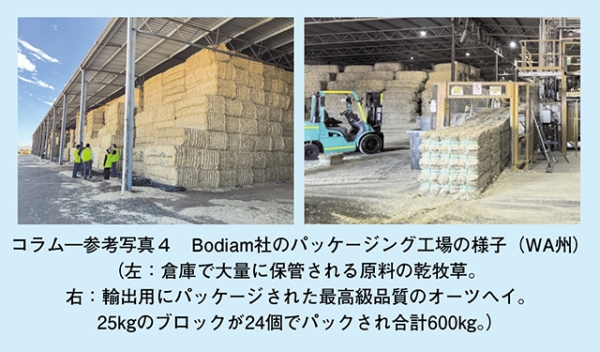

なお、訪問した26年3月ごろはオーツヘイの栽培時期ではなかったが(コラム―図2)、両社ともに25年産オーツヘイが次々とパッケージング工場に搬入されており、工場は24時間体制で稼働していた。

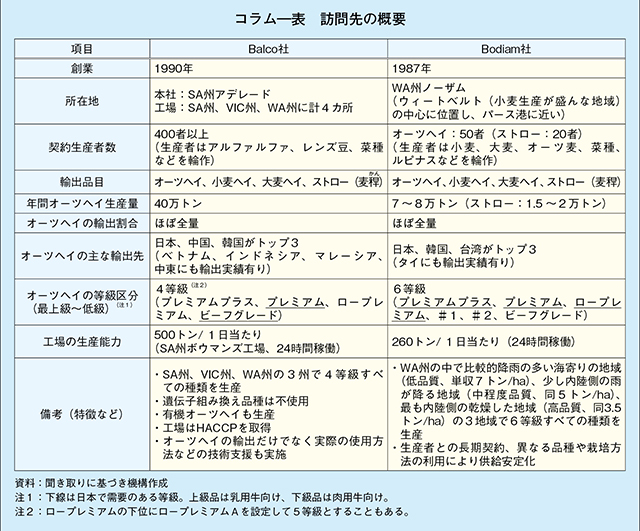

両社ともにオーツヘイは輸出向けがほとんどであり、日本が最大の輸出先である(コラム―表)。24年はビクトリア(VIC)州やSA州での干ばつにより、豪州国内の酪農家が使用する牧草が不足したため、両社とも国内向けに販売を行ったが、これは10年に一度の出来事とのことであり、基本的にオーツヘイは輸出向けであるという。

両社が契約している生産者は、オーツ麦だけでなく菜種や小麦などを輪作しており、他作物との収益性を比較してその年の栽培種を決めているため、毎年の生産量は変動する。一方、1)生産者はオーツ麦の刈り取り機や梱包機などを自家所有するなど、多くの投資をしていること、2)毎年、一定のオーツ麦栽培面積を確保するよう依頼していること−などから、生産量は安定している。生産者が規模拡大を図った際には、オーツ麦の生産面積も拡大できるよう依頼している。

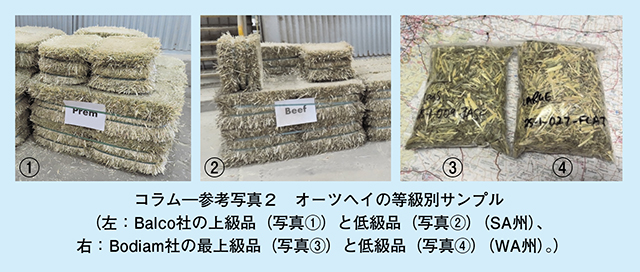

また、Balco社はSA州、VIC州、WA州の3州で、Bodiam社はWA州内の3地域で生産しているという違いはあるものの、いずれも生産地域の特性を利用し、雨に当たらずに短期間で乾燥した最上級品から降雨に見舞われ品質が低下した安価なものまで、価格や栄養素の面からのさまざまな製品をそろえ、顧客の要望に対応できるようにしている。

オーツヘイの輸出に関してBalco社は、中国、ベトナム、アラブ首長国連邦(UAE)で、他の乾牧草から自社のオーツヘイに切り替えた場合の実証実験を行っている。乳質改善や乳量増加などの生産性向上の効果を上げており、技術支援を通じた輸出拡大を図ることで、実際にベトナムや中東では60%以上の市場シェアを有する。また、豪州産オーツヘイは米国産チモシーヘイよりも平均で糖含量が10%高いなど、栄養価が高く、かつ、安価である点を示し、日本のチモシーヘイのマーケットを奪取したいとしていた。

Bodiam社は、WA州から地理的に近い東南アジア諸国のマーケットを有力視しており、経済発展が進み、オーツヘイの価値が理解されれば拡大が見込めるとしている。一方、中国向け輸出量は20年頃までは多かったが、1)新型コロナウイルス感染症を巡る豪中間の政治的緊張を発端に、輸出業者のライセンス更新が停止(現在、輸出は再開)されるなどしたこと、2)中国国内での生乳価格の下落を受けて乳用牛飼養頭数が減少したことでオーツヘイの需要が低下し、価格も下落していること、3)中国国内でもオーツヘイなど乾牧草の生産量が増えていること−などから、戦略的に力を入れておらず、他の既存顧客向けに今後2年間で輸出量を10〜20%増加させたいとしていた。

オーツヘイ輸出の課題としては、豪ドル高が挙げられ、輸出側としては価格を引き上げるしかなく、日本向けも例外ではない。このため、Bodiam社の担当者は、日本国内での乳価の引き上げなど、コスト増を相殺するための対応が必要だろうとしていた。また、輸出先の決定は主に価格に基づいているとの声も聞かれたことから、輸出先の多様化がさらに進んだ場合には、価格競争がますます激化する可能性もあるとみられる。日本の畜産業を陰ながら支える豪州産オーツヘイの生産・輸出動向には、今後も注目していきたい。

(コラム注)オーツヘイとは、イネ科の植物で、オーツ麦(エンバク)を青刈り、乾燥させた牧草。

なお、訪問した26年3月ごろはオーツヘイの栽培時期ではなかったが(コラム―図2)、両社ともに25年産オーツヘイが次々とパッケージング工場に搬入されており、工場は24時間体制で稼働していた。

両社ともにオーツヘイは輸出向けがほとんどであり、日本が最大の輸出先である(コラム―表)。24年はビクトリア(VIC)州やSA州での干ばつにより、豪州国内の酪農家が使用する牧草が不足したため、両社とも国内向けに販売を行ったが、これは10年に一度の出来事とのことであり、基本的にオーツヘイは輸出向けであるという。

また、Balco社はSA州、VIC州、WA州の3州で、Bodiam社はWA州内の3地域で生産しているという違いはあるものの、いずれも生産地域の特性を利用し、雨に当たらずに短期間で乾燥した最上級品から降雨に見舞われ品質が低下した安価なものまで、価格や栄養素の面からのさまざまな製品をそろえ、顧客の要望に対応できるようにしている。

4 おわりに

豪州の農業生産額は、NFFが18年に掲げた「2030年までに農業生産額1000億豪ドル(11兆1680億円)」との目標を4年前倒しで達成した一方、ABARESは、2026/27年度の農業生産額が950億豪ドル(10兆6096億円、前年度比6.3%減)に減少するとの見通しを示している。ABARESはまた、28/29年度には再び1000億豪ドル台に到達する見通しを示したが、この達成には生産性の向上がカギになるとしていた。

また、豪州で盛んに行われている温室効果ガス(GHG)排出削減に関する議論の中では、参加者から、炭素クレジット獲得のための植林を目的とした資源企業による土地需要が、農業生産価値を超えた土地価格の高騰を招いているとの問題提起があった。これに対して専門家からは、1)最も重要なことは豪州として政策目標と目指す方向性を明確にすること、2)その上で競争は必要であること、3)関係者間の対立を解決するためには事実や証拠、経済モデリングは重要だが、土地利用の変更によるコミュニティへの影響を評価することは極めて困難であり、データはコミュニティの感情的な影響を上回ることはできないため、賛成・反対の二元論ではない関係者間のコミュニケーションが重要であること―との発言があった。また、生産性の向上のために実施する多くの取り組みは、炭素固定効果も併せ持つ可能性があるとして、農家が作物や家畜を育てつつ、炭素を農業商品の一つとして取り扱う未来を目指す必要があるとしていた。一方、農家がGHG排出削減への取り組みに消極的な要因として、「信頼できる人々からの教育を受けられない」とのアンケート結果があることを紹介し、農家が理解しやすい形でより多くの情報を提供する必要があるともしていた。

このように、主要な農業国である豪州での生産性の向上と環境対策などの両立に向けた地道な議論は、日本を含む諸外国にとっても参考になる部分が多い。豪州の農業は再成長できるのか、今後もその動向を注視していきたい。

謝辞

本記事の執筆に当たり、Balco Australia社、Bodiam社の皆さま方には快く調査に応じていただき、また、兼松株式会社の皆さま方には現地調査の調整を含めさまざまな御助言をいただきました。ここに深く感謝申し上げます。

また、豪州で盛んに行われている温室効果ガス(GHG)排出削減に関する議論の中では、参加者から、炭素クレジット獲得のための植林を目的とした資源企業による土地需要が、農業生産価値を超えた土地価格の高騰を招いているとの問題提起があった。これに対して専門家からは、1)最も重要なことは豪州として政策目標と目指す方向性を明確にすること、2)その上で競争は必要であること、3)関係者間の対立を解決するためには事実や証拠、経済モデリングは重要だが、土地利用の変更によるコミュニティへの影響を評価することは極めて困難であり、データはコミュニティの感情的な影響を上回ることはできないため、賛成・反対の二元論ではない関係者間のコミュニケーションが重要であること―との発言があった。また、生産性の向上のために実施する多くの取り組みは、炭素固定効果も併せ持つ可能性があるとして、農家が作物や家畜を育てつつ、炭素を農業商品の一つとして取り扱う未来を目指す必要があるとしていた。一方、農家がGHG排出削減への取り組みに消極的な要因として、「信頼できる人々からの教育を受けられない」とのアンケート結果があることを紹介し、農家が理解しやすい形でより多くの情報を提供する必要があるともしていた。

このように、主要な農業国である豪州での生産性の向上と環境対策などの両立に向けた地道な議論は、日本を含む諸外国にとっても参考になる部分が多い。豪州の農業は再成長できるのか、今後もその動向を注視していきたい。

謝辞

本記事の執筆に当たり、Balco Australia社、Bodiam社の皆さま方には快く調査に応じていただき、また、兼松株式会社の皆さま方には現地調査の調整を含めさまざまな御助言をいただきました。ここに深く感謝申し上げます。