ホーム > でん粉 > 海外現地調査報告 > CAP改革後の中東欧諸国のばれいしょでん粉産業の動向

CAP改革後の中東欧諸国のばれいしょでん粉産業の動向

最終更新日:2016年10月11日

CAP改革後の中東欧諸国のばれいしょでん粉産業の動向

2016年10月

調査情報部 根本 悠

【要約】

EUでは、2012年のCAPの変更による規制緩和がばれいしょでん粉産業に与える影響が危惧されてきた。中東欧の主なばれいしょでん粉生産国であるポーランド、オーストリア、チェコにおいても、規制緩和による一定の影響はあるものの、でん粉製造企業の買取価格引き上げや各国政府の補助により、その影響は緩和され、当初の懸念ほど深刻な影響は見られていない。そのため、ばれいしょ生産者も安定的な収益の見込めるでん粉原料用を重視している。今後は、EUの政策との関連から、「良き農業者」であることが、重要となってくると見込まれる。

はじめに

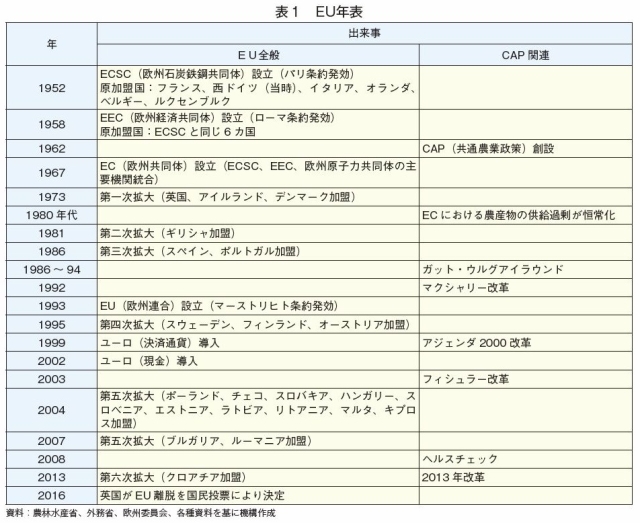

EUは、世界最大のばれいしょでん粉輸出地域であり、日本の最大のばれいしょでん粉輸入先でもある。また、EUは、米国とともに世界の農産物需給に重大な影響を及ぼすことから、その共通農業政策(CAP:Common Agricultural Policy)の変遷が注目されてきた(表1)。

1990年代以降、CAPは、段階的に改革が行われてきたが、ばれいしょでん粉産業に関しては、比較的軽微な変更にとどまり、保護的な政策が維持されてきた。しかしながら、2012年以降、規制緩和により、でん粉原料用ばれいしょ生産者やでん粉製造企業も自由競争の波にさらされることとなった。

本稿では、前半で、ばれいしょでん粉産業に関するCAPの変遷を確認する。後半では、一連の規制緩和を受けたばれいしょでん粉産業の動向について、EU内で一定の生産量を有するポーランド、オーストリア、チェコにおける状況を報告する。

なお、本稿では、同3カ国について、総括的に記載する際、「中東欧」という表現を使用している。一般的に、「中東欧」は、東西冷戦後の旧東側の欧州諸国に対しての呼称であり、オーストリアを含まないことが多いが、地理的近接性や表記上の煩雑さの回避のため、同呼称を用いることとする。また、ドイツやフランスなど主要生産国の動向については、本誌2016年3月号「CAP改革後のばれいしょでん粉主要生産国の動向〜大きな変革期を迎えたEU〜」を参照されたい。

本稿中の為替レートは、1ユーロ=116円(2016年8月末日TTS相場:116.45円)を使用した。

本稿では、前半で、ばれいしょでん粉産業に関するCAPの変遷を確認する。後半では、一連の規制緩和を受けたばれいしょでん粉産業の動向について、EU内で一定の生産量を有するポーランド、オーストリア、チェコにおける状況を報告する。

なお、本稿では、同3カ国について、総括的に記載する際、「中東欧」という表現を使用している。一般的に、「中東欧」は、東西冷戦後の旧東側の欧州諸国に対しての呼称であり、オーストリアを含まないことが多いが、地理的近接性や表記上の煩雑さの回避のため、同呼称を用いることとする。また、ドイツやフランスなど主要生産国の動向については、本誌2016年3月号「CAP改革後のばれいしょでん粉主要生産国の動向〜大きな変革期を迎えたEU〜」を参照されたい。

本稿中の為替レートは、1ユーロ=116円(2016年8月末日TTS相場:116.45円)を使用した。

1.EUのばれいしょでん粉産業と中東欧諸国の位置付け

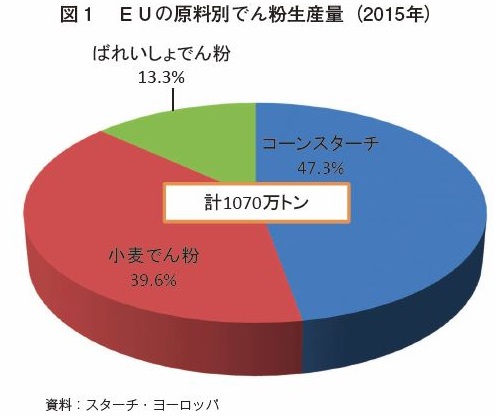

EUでは、主なでん粉原料(トウモロコシ、小麦、ばれいしょ、キャッサバ)のうち、主にキャッサバを除く3種類の原料をもとにでん粉が生産されているが、ばれいしょでん粉の生産量は相対的に少ない(図1)。これは一般に、コーンスターチや小麦でん粉は、グルテンなどの副産物が加工食品や飼料などへ用いられて有用性が高い上、原料のトウモロコシや小麦が乾燥により貯蔵可能となり周年生産できるなど、ばれいしょでん粉に比べ、生産条件の優位性が高いことが背景にある。

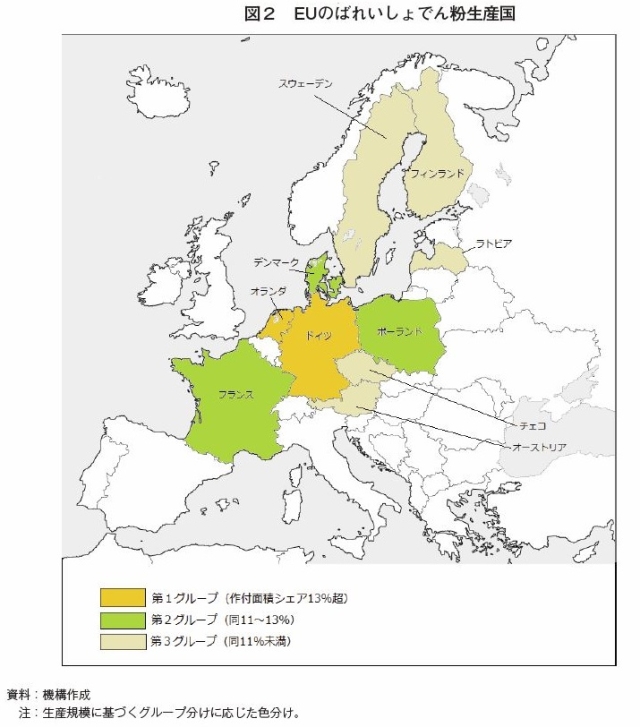

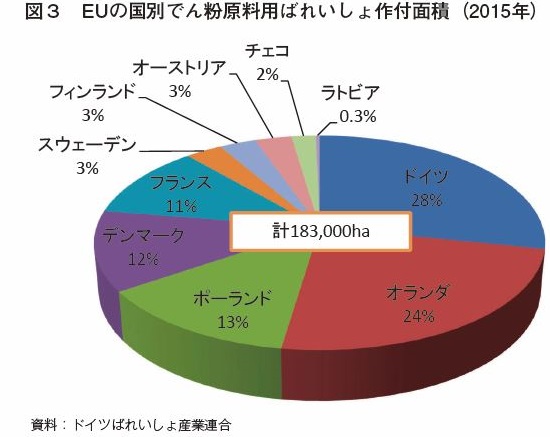

その一方、ばれいしょでん粉のみに焦点を当てた場合、EUは世界最大の生産・輸出地域であるが、生産国はEU28カ国のうち10カ国に限られる(図2、図3)。これは、気象条件による地理的な特性から、ばれいしょの主要生産地域が欧州北部に限られるためである。この生産国10カ国は、でん粉原料用ばれいしょの生産規模から3つのグループに分けられる。まず、ドイツとオランダが最大規模を誇る第1グループであり、2カ国でEU全体のでん粉原料用ばれいしょ作付面積の半分を占める。次に、ポーランド、デンマーク、フランスがいずれも1割超のシェアを占める第2グループである。さらに、スウェーデン、フィンランド、オーストリア、チェコ、ラトビアが残りの1割超のシェアを分け合っている。

これらの国のうち、ドイツ、オランダ、デンマークが日本の主な輸入先であるが、CAP改革などの影響から、中には生産が伸び悩む国も見られている。その一方で、EU加盟後、主要生産国の一つに躍り出たポーランドや、シェアは小さいながら近年生産を伸ばしつつあるチェコ、独占状態にある多国籍でん粉製造企業がリードするオーストリアなどへの注目も高まっている。

2.EUの共通農業政策とばれいしょでん粉産業

(1)CAPの変遷

ア 創設

CAPは1962年、当時のEEC(欧州経済共同体)において創設された。当時の西欧諸国では、第2次世界大戦後の食料不足からの脱却が大きな課題であり、農業の生産性向上や食料の安定的な供給を主な目的として始動したものである。

CAPは、歴史的に域内対策と域外対策に分けられる。域内対策は、品目ごとに創設された「域内共通市場」における需給調整である。これは、ある農産物の価格低下時に一定価格で市場から買い入れる価格支持政策と、民間業者が在庫として貯蔵する際の保管経費を補助する民間在庫補助がその中心である。

一方、域外対策は、輸入品に対して、内外価格差に相当する課徴金を課すことで、安価な輸入品から域内産品を保護する可変課徴金制度と、国内の余剰農産物を安価に輸出するための輸出払戻金がその中心である。

主なでん粉原料のうち、小麦とトウモロコシに関しては、基本的にこれらの対策が取られていた。さらに、内外価格差の大きさを考慮して、輸出払戻金だけでなく、製造払戻金がでん粉需要者(でん粉を購入して、関連製品を製造する企業)に支払われていた。これは、域内の高価な原料から製造されたでん粉を利用する場合、域外から輸入される安価なでん粉を利用する企業に対して不利になるためである。

一方、でん粉原料用ばれいしょについては、輸出払戻金、製造払戻金に加え、独自の制度が取られていた。でん粉製造企業から生産者への支払価格について最低基準が設けられ、その最低基準を満たせるよう、でん粉製造企業はプレミアム支払いを受け取るという、でん粉原料用ばれいしょの最低価格保証とでん粉製造企業へのプレミアム支払いである。これらは、ばれいしょは収穫時期が限られる上、長期の貯蔵が困難なため、買い上げや在庫補助を通じた支援が難しいことから、取られていた措置である。トウモロコシや小麦とは異なる政策体系であるが、あくまで安定的な食料供給という同じ目的をもって、トウモロコシや小麦と遜色のない補助水準を意図しつつ、ばれいしょという作物の特性に応じて実施されてきたものである。

イ マクシャリー改革

1960年代以降、CAPにより、域内では農産物生産の増加と生産者の所得向上および食料価格の安定が実現された。しかしながら、80年代には、高水準の価格支持政策に伴う供給過剰の恒常化とCAP予算の肥大化、さらには輸出払戻金に依存した輸出拡大による米国との貿易摩擦が大きな問題となった。

このため、EC(当時)では1992年、当時の欧州委員会(ECなどの執行機関)の農業担当委員の名を冠した「マクシャリー改革」が実施された。マクシャリー改革では、供給過剰の原因となっていた支持価格の大幅な引き下げとそれを補償する直接支払い(市場と切り離した生産者への直接的な所得補償政策)への切り替えが開始された。

トウモロコシや小麦も支持価格が大幅に引き下げられた。でん粉原料用ばれいしょについては、これまでの最低価格保証による支援が、一部、生産者への直接支払いに切り替えられたほか、最低価格保証とでん粉製造企業へのプレミアム支払いを維持しつつ、より直接的に供給過剰を抑制するため、1994年からばれいしょでん粉に対して生産割当が導入された。

ウ アジェンダ2000改革

EUは1999年、2000年代以降の東方拡大と、世界貿易機関(WTO)の新たなラウンド交渉を見据えた長期計画として、アジェンダ2000を策定した。この枠組みにおけるCAPの改革として実施されたのが、「アジェンダ2000改革」である。

アジェンダ2000改革では、トウモロコシや小麦を含む多くの農産物の支持価格のさらなる引き下げおよび直接支払いへの一層の切り替えが実施された。一方、でん粉原料用ばれいしょについては、部分的な変更にとどまり、ばれいしょでん粉の生産割当数量の削減が主な変更点となった。

エ フィシュラー改革

2003年、当時の欧州委員会の農業担当委員の名を冠したフィシュラー改革が行われた。フィシュラー改革は、従来、品目ごとに行われていた直接支払いについて、品目に左右されない単一支払いへ変更しつつ、直接支払いのデカップル化(支払基準を現実の生産量から切り離し、過去の一時点における農地面積などとする方法)を進めたものである。しかしながら、でん粉原料用ばれいしょについては、多くの政策が変更されずに残された。

また、フィシュラー改革では、任意カップル支払いという新たな制度が設けられた。これは、全般的に直接支払いのデカップル化を進める代替として、経済的、社会的または環境上重要な一部の品目については、各国の任意で、カップル化(支払基準と現実の生産量がリンクされた方法)された直接支払いを可能とするというものである。でん粉原料用ばれいしょも重要な一部の品目として認められ、フランス、ポーランド、フィンランド、チェコ、ラトビアが、でん粉原料用ばれいしょに対して任意カップル支払いを行っている(表2)。

ア 創設

CAPは1962年、当時のEEC(欧州経済共同体)において創設された。当時の西欧諸国では、第2次世界大戦後の食料不足からの脱却が大きな課題であり、農業の生産性向上や食料の安定的な供給を主な目的として始動したものである。

CAPは、歴史的に域内対策と域外対策に分けられる。域内対策は、品目ごとに創設された「域内共通市場」における需給調整である。これは、ある農産物の価格低下時に一定価格で市場から買い入れる価格支持政策と、民間業者が在庫として貯蔵する際の保管経費を補助する民間在庫補助がその中心である。

一方、域外対策は、輸入品に対して、内外価格差に相当する課徴金を課すことで、安価な輸入品から域内産品を保護する可変課徴金制度と、国内の余剰農産物を安価に輸出するための輸出払戻金がその中心である。

主なでん粉原料のうち、小麦とトウモロコシに関しては、基本的にこれらの対策が取られていた。さらに、内外価格差の大きさを考慮して、輸出払戻金だけでなく、製造払戻金がでん粉需要者(でん粉を購入して、関連製品を製造する企業)に支払われていた。これは、域内の高価な原料から製造されたでん粉を利用する場合、域外から輸入される安価なでん粉を利用する企業に対して不利になるためである。

一方、でん粉原料用ばれいしょについては、輸出払戻金、製造払戻金に加え、独自の制度が取られていた。でん粉製造企業から生産者への支払価格について最低基準が設けられ、その最低基準を満たせるよう、でん粉製造企業はプレミアム支払いを受け取るという、でん粉原料用ばれいしょの最低価格保証とでん粉製造企業へのプレミアム支払いである。これらは、ばれいしょは収穫時期が限られる上、長期の貯蔵が困難なため、買い上げや在庫補助を通じた支援が難しいことから、取られていた措置である。トウモロコシや小麦とは異なる政策体系であるが、あくまで安定的な食料供給という同じ目的をもって、トウモロコシや小麦と遜色のない補助水準を意図しつつ、ばれいしょという作物の特性に応じて実施されてきたものである。

イ マクシャリー改革

1960年代以降、CAPにより、域内では農産物生産の増加と生産者の所得向上および食料価格の安定が実現された。しかしながら、80年代には、高水準の価格支持政策に伴う供給過剰の恒常化とCAP予算の肥大化、さらには輸出払戻金に依存した輸出拡大による米国との貿易摩擦が大きな問題となった。

このため、EC(当時)では1992年、当時の欧州委員会(ECなどの執行機関)の農業担当委員の名を冠した「マクシャリー改革」が実施された。マクシャリー改革では、供給過剰の原因となっていた支持価格の大幅な引き下げとそれを補償する直接支払い(市場と切り離した生産者への直接的な所得補償政策)への切り替えが開始された。

トウモロコシや小麦も支持価格が大幅に引き下げられた。でん粉原料用ばれいしょについては、これまでの最低価格保証による支援が、一部、生産者への直接支払いに切り替えられたほか、最低価格保証とでん粉製造企業へのプレミアム支払いを維持しつつ、より直接的に供給過剰を抑制するため、1994年からばれいしょでん粉に対して生産割当が導入された。

ウ アジェンダ2000改革

EUは1999年、2000年代以降の東方拡大と、世界貿易機関(WTO)の新たなラウンド交渉を見据えた長期計画として、アジェンダ2000を策定した。この枠組みにおけるCAPの改革として実施されたのが、「アジェンダ2000改革」である。

アジェンダ2000改革では、トウモロコシや小麦を含む多くの農産物の支持価格のさらなる引き下げおよび直接支払いへの一層の切り替えが実施された。一方、でん粉原料用ばれいしょについては、部分的な変更にとどまり、ばれいしょでん粉の生産割当数量の削減が主な変更点となった。

エ フィシュラー改革

2003年、当時の欧州委員会の農業担当委員の名を冠したフィシュラー改革が行われた。フィシュラー改革は、従来、品目ごとに行われていた直接支払いについて、品目に左右されない単一支払いへ変更しつつ、直接支払いのデカップル化(支払基準を現実の生産量から切り離し、過去の一時点における農地面積などとする方法)を進めたものである。しかしながら、でん粉原料用ばれいしょについては、多くの政策が変更されずに残された。

また、フィシュラー改革では、任意カップル支払いという新たな制度が設けられた。これは、全般的に直接支払いのデカップル化を進める代替として、経済的、社会的または環境上重要な一部の品目については、各国の任意で、カップル化(支払基準と現実の生産量がリンクされた方法)された直接支払いを可能とするというものである。でん粉原料用ばれいしょも重要な一部の品目として認められ、フランス、ポーランド、フィンランド、チェコ、ラトビアが、でん粉原料用ばれいしょに対して任意カップル支払いを行っている(表2)。

オ ヘルスチェック

マクシャリー改革以降、多くの農産物は大幅な政策変更を経てきたが、ばれいしょでん粉に関しては、比較的小さな変更にとどまっていた。しかしながら、2008年に実施されたヘルスチェック(フィシュラー改革の中間審査的な位置付け)により、ばれいしょでん粉についても大幅な政策変更が決定された。従来、でん粉原料用ばれいしょに適用されていた最低価格保証と、ばれいしょでん粉に適用されてきたでん粉製造企業プレミアム支払いおよび生産割当が、いずれも2012年に廃止されることが決定されたのである。そして、生産者への補助は、2012年から直接支払い(デカップル化された単一支払い)および任意カップル支払いのみに変更となり、この結果、でん粉原料用ばれいしょも他の多くの農産物と同様の位置付けとなった。

カ 2013年改革

CAPは、2013年にも大幅な変更が行われた。この結果、直接支払いは、受給要件が厳格化された基礎的支払いと、環境への配慮や若年層向けなどの目的に特化した追加支払いに細分化された。

なお、既にヘルスチェックで他の穀物などと同等の扱いとなったことから、2013年改革において、でん粉原料用ばれいしょに特化した政策の変更は見られない。

(2)まとめ

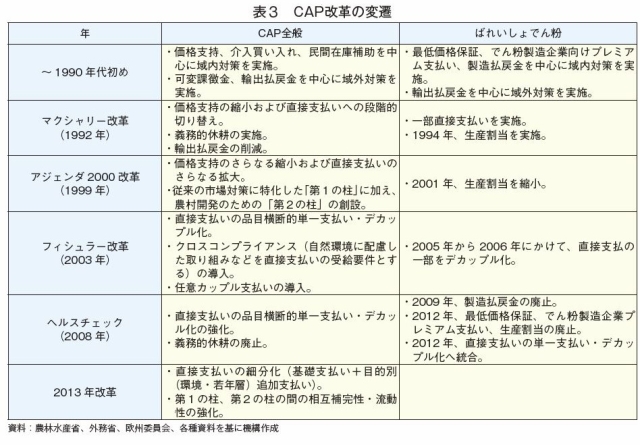

以上の通り、CAPは、戦後の食料不足の解消という目的からスタートし、その後は、供給過剰の抑制と貿易自由化への適応がその中心となった。また、2000年代以降は、補助金受給に当たっては、自然環境や地域社会への配慮を求められるなど「良き農業者である」ことが重視されてきている(表3)。

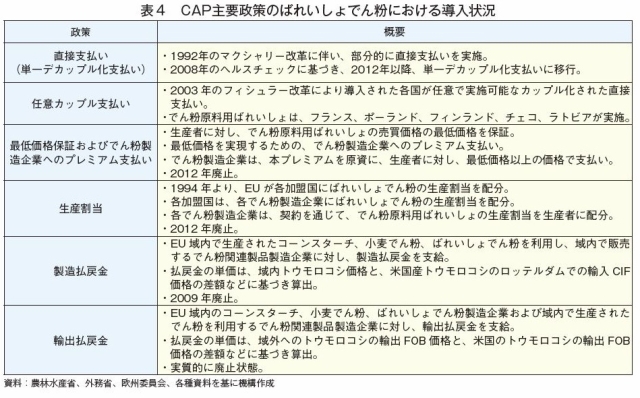

でん粉原料用ばれいしょについては、その特性故に、他の農産物とは異なる措置が取られてきた。しかしながら、2012年以降は、規制緩和の進展により、直接支払い(単一デカップル化)と任意カップル支払いのみという、他の農産物と同じ位置付けへと急速に変化した(表4)。そのため、規制緩和決定後、EU各国では、ばれいしょでん粉産業に極めて深刻な影響が出ることが懸念されてきた。

マクシャリー改革以降、多くの農産物は大幅な政策変更を経てきたが、ばれいしょでん粉に関しては、比較的小さな変更にとどまっていた。しかしながら、2008年に実施されたヘルスチェック(フィシュラー改革の中間審査的な位置付け)により、ばれいしょでん粉についても大幅な政策変更が決定された。従来、でん粉原料用ばれいしょに適用されていた最低価格保証と、ばれいしょでん粉に適用されてきたでん粉製造企業プレミアム支払いおよび生産割当が、いずれも2012年に廃止されることが決定されたのである。そして、生産者への補助は、2012年から直接支払い(デカップル化された単一支払い)および任意カップル支払いのみに変更となり、この結果、でん粉原料用ばれいしょも他の多くの農産物と同様の位置付けとなった。

カ 2013年改革

CAPは、2013年にも大幅な変更が行われた。この結果、直接支払いは、受給要件が厳格化された基礎的支払いと、環境への配慮や若年層向けなどの目的に特化した追加支払いに細分化された。

なお、既にヘルスチェックで他の穀物などと同等の扱いとなったことから、2013年改革において、でん粉原料用ばれいしょに特化した政策の変更は見られない。

(2)まとめ

以上の通り、CAPは、戦後の食料不足の解消という目的からスタートし、その後は、供給過剰の抑制と貿易自由化への適応がその中心となった。また、2000年代以降は、補助金受給に当たっては、自然環境や地域社会への配慮を求められるなど「良き農業者である」ことが重視されてきている(表3)。

でん粉原料用ばれいしょについては、その特性故に、他の農産物とは異なる措置が取られてきた。しかしながら、2012年以降は、規制緩和の進展により、直接支払い(単一デカップル化)と任意カップル支払いのみという、他の農産物と同じ位置付けへと急速に変化した(表4)。そのため、規制緩和決定後、EU各国では、ばれいしょでん粉産業に極めて深刻な影響が出ることが懸念されてきた。

3.ポーランドのばれいしょでん粉産業

(1)でん粉原料用ばれいしょの生産動向

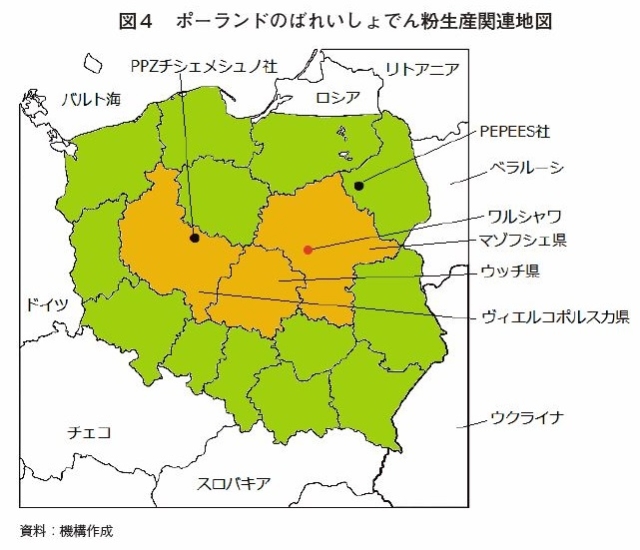

ばれいしょ生産の中心的な地域は、首都ワルシャワを含むマゾフシェ県、ウッチ県、ヴィエルコポルスカ(大ポーランド)県であり、国土の中央部に広く分布している(図4)。

でん粉原料用ばれいしょは、輪作体系の中に位置付けられている。一例としては、「ばれいしょ→春植えの麦類→秋植えの麦類→ナタネ・豆類→ばれいしょ」という4輪作が挙げられる。中には3輪作、ばれいしょの連作、生産者同士での耕作地の入れ替えなどにより、ばれいしょ栽培頻度の増加を試みる生産者もいる。生産サイクルとしては、4月末から5月初めにかけて種いもを植え付け、8月末から9月初めにかけて収穫する。

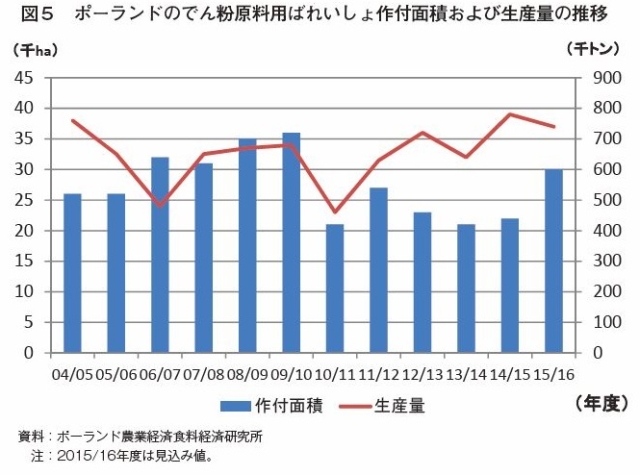

EU加盟に伴い、ばれいしょでん粉の生産割当が適用されたが、加盟時の生産割当数量は、それ以前のばれいしょでん粉生産量をわずかに下回る水準であった。そのため、EU加盟後、ばれいしょでん粉生産の抑制を余儀なくされ、でん粉原料用ばれいしょの生産も減少した。その後、2012年に生産割当が撤廃されたことで、生産はやや回復基調となっており、ポーランドでは、一連の規制緩和は比較的前向きに捉えられている(図5)。

なお、ポーランドにおいても、農場の規模拡大傾向は見られるものの、依然として、大部分の生産者は、小規模経営であり、農場経営における合併や集団化もあまり進んでいない。これは、社会主義時代のポーランド特有の状況が影響している。当時、ポーランドでは他の東側諸国と異なり、例外的に集団農場化が進まなかったことに加え、現在も当時の社会全般の集団化への忌避感から、生産者は個人志向が強く、農業経営やでん粉製造企業との価格交渉の組織化が進んでいない遠因となっている。

(2)ばれいしょでん粉の製造動向

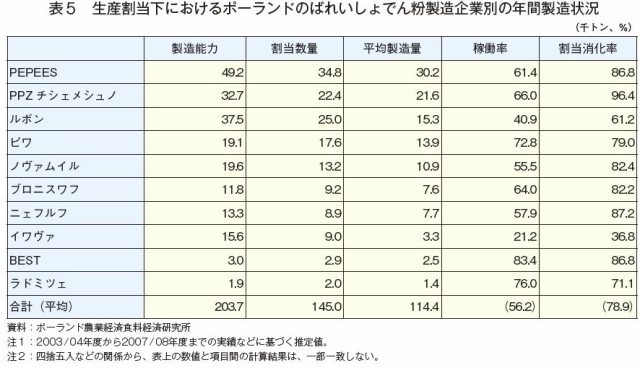

EUの多くの国では、ばれいしょでん粉製造企業の寡占化が進んでいるが、ポーランドでは、例外的に10程度の企業が競合している(表5)。これは、生産者と同様に社会全般の集団化を嫌う傾向が影響しているとみられている。これらのでん粉製造企業のうち、PEPEES社とPPZチシェメシュノ社が大手である。

PEPEES社は、北東部ポドラシェ県にばれいしょでん粉製造工場を有し、他にでん粉製造企業2社を傘下に持つ、ポーランド最大のばれいしょでん粉製造企業である。同社は、主に天然でん粉とマルトデキストリンを製造し、国内外に販売している。輸出先は韓国、台湾、東南アジアが多く、麺類やぎょうざの皮などに利用されている。また、飼料向けとなるばれいしょタンパク製品や、傘下企業が製造する小麦でん粉も主力製品の一つである。

一方、PPZチシェメシュノ社は、ヴィエルコポルスカ(大ポーランド)県にでん粉製造工場を有している。同社は、社会主義時代以来、現在も国営企業である。2014年に同じく国営の小麦精製企業、あめ菓子の製造企業、トマト加工企業とグループ化を果たし、原材料・エネルギーの調達や販売網の共有などを行って、相乗効果を発揮している。同社の主な製品は、天然でん粉とばれいしょタンパク製品である。天然でん粉は、製紙や繊維などの工業原料分野よりも、麺類や調味料などの食品原料用に多く利用されている。輸出仕向けが全体の4分の3ほどと高く、輸出先は、世界各国に及び、とりわけ東アジア、東南アジア向けが多い。

また、でん粉製造企業とCAPとの関連では、生産割当下において、ポーランドのでん粉製造工場の割当消化率は、大手では9割前後であったが、全体では8割弱にとどまった。稼働率は、大手を中心に全体で6割程度にとどまっており、これらの数字の見方は意見が分かれるところであるが、以前の生産量を下回る生産割当により、生産者、製造企業の意欲がそがれ、割当を下回る水準が続いてきたものの、ひとたび規制が撤廃されれば、生産を拡大させる十分な能力を有していると考えられる。

(3)でん粉原料用ばれいしょ取引をめぐる動向

既述の通り、ポーランドでは、生産者の組織化が進まず、生産者個人ごとにでん粉製造企業と個別に契約するのが一般的である。取引価格については、まず、でん粉含有率に基づき基本価格が支払われる。さらに、収穫のピークを過ぎた11月から12月に出荷する場合は、上乗せ金が支払われる。ただし、出荷時期をずらすことができるのは、貯蔵設備を有している一部の生産者に限られる。

2012年の規制緩和は、でん粉原料用ばれいしょの取引にも影響を及ぼしている。規制緩和後、でん粉製造企業は、生産者への支払価格を引き上げて、補助削減分を補てんするとともに、ポーランド政府に任意カップル支払いの実施を求めた。同国政府は、当初要求には応じなかったものの、2015年から、支援を実施したことから、でん粉製造企業はそれに合わせ取引価格を若干引き下げ、現在に至っている。従って、規制緩和後、支払い主体の変遷はあったものの、最終的な生産者の受給総額はほとんど変化していないとのことである。

(4)他用途との競合

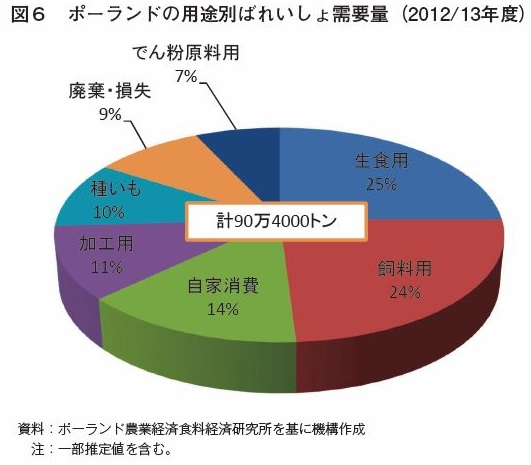

ポーランドでは、ばれいしょの国内生産のうち、約7%がでん粉原料用に仕向けられている(図6)。その他の主な用途である生食用や加工用(フライドポテト・ポテトチップス)へのシフトはあまり見られない。これは、生食用は価格変動が大きく、また加工用は肥料・農薬・製品規格など栽培基準が厳しく、転換は容易ではないためである。一方、加工用から、細かな基準を必要としないでん粉原料用へのシフトは、相場次第で十分に行われ得る。

(5)今後の見通し

ばれいしょでん粉産業は、EU加盟に伴う生産割当の導入や、企業合併や農家の組織化への緩慢な動きなど、その潜在能力を生かせていない状態が続いてきた。しかしながら、2012年の規制緩和を経て、生産者もでん粉製造企業も、生産拡大に意欲的な様子がうかがえる。これは、EU全体では、補助水準の削減によるマイナスの影響を懸念する方が大きい中で、特徴的な傾向といえる。もちろん、政府とでん粉製造企業の支援により、規制緩和に伴う収入の減少を最小化していることが、その前提にある。そして、実際にでん粉原料用ばれいしょの生産量は、規制緩和後に増加傾向となっているのである。

一方で、農家の組織化・規模拡大や、でん粉製造企業の設備投資や合併・買収による大規模かつ効率的な生産の拡大が不可欠とみられる。歴史的な経緯に根差した独立志向の解消は容易ではないが、社会主義時代を知らない若年層は、インターネットを通じた情報交換に積極的であるなど、これまでと異なり、組織化につながる動きも表れている。また、でん粉製造企業の製造能力などは、依然として、ドイツやオランダに遅れを取っているのが実情である。そうした点でも積極的な設備投資が不可欠であるが、一時期、でん粉製造最大手2社間の合併が計画される(最終的に頓挫)など、変化の兆しは見られている。いずれにしろ、既に大手2社は世界各国に輸出展開しており、今後の成長の鍵は、大手2社を中心とした、でん粉製造企業の大規模集約化にあるとみられている。

4.オーストリアのばれいしょでん粉産業

(1)でん粉原料用ばれいしょの生産動向

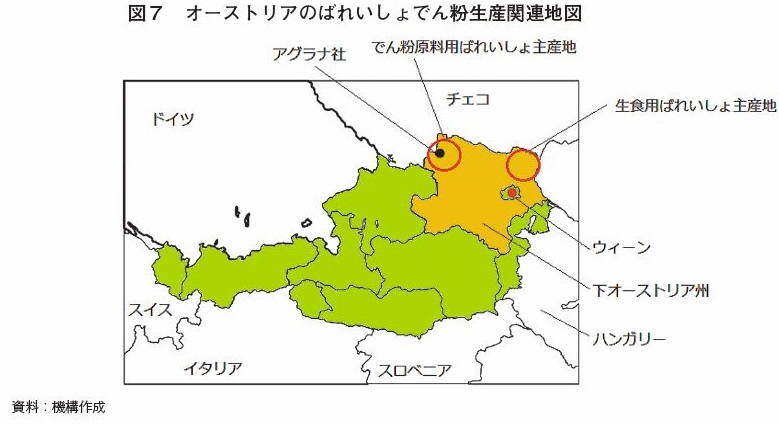

ばれいしょ生産は、北東部の下オーストリア州が中心であり、生産量全体の約8割を占めている(図7)。さらに、同州の中でも、北東部が生食用ばれいしょの主産地であり、北西部がでん粉原料用ばれいしょの主産地となっている。これらの地域は、気象・土壌環境上、ばれいしょ以外の作物の生産可能性は限られており、ばれいしょは地域の農業・経済を支える重要な作物となっている。また、オーストリアでも、でん粉原料用ばれいしょは輪作体系の中に位置付けられており、「ばれいしょ→冬小麦→ナタネ→冬小麦→ばれいしょ」という4輪作などが一般的である。生産サイクルとしては、3月末から5月にかけて種いもを植え付け、8月末から10月にかけて収穫する。

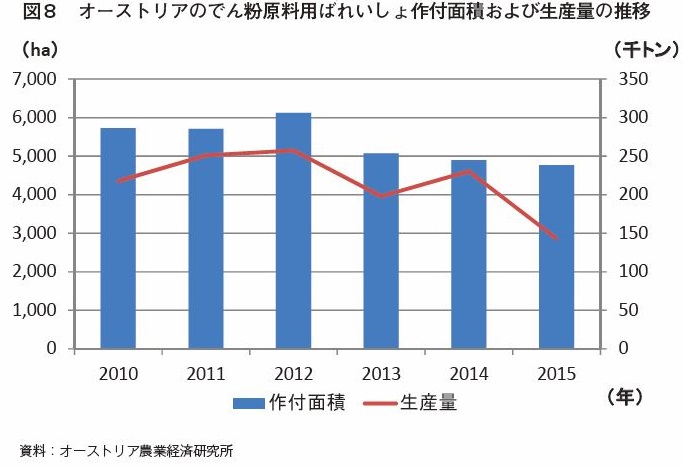

近年のでん粉原料用ばれいしょの生産量は、2012年をピークに減少傾向で推移している(図8)。これは、規制緩和が実施された影響とみられている。すなわち、生産割当の廃止という増産インセンティブよりも、最低価格保証の廃止や、直接支払いの単一支払いデカップル化が強く影響した結果である。ただし、作付面積に関しては、その後、減少幅が鈍化しており、生産者はそれほど悲観的な見通しは持っていないとみられる。

また、オーストリアのばれいしょ生産の特徴は、オーガニック生産の広がりである。オーガニックばれいしょの作付面積は、ドイツに次ぐ第2位であり、ばれいしょ作付面積の13%はオーガニック生産である。でん粉原料用においても同様の傾向が見られ、全体の1割前後は、オーガニック生産とみられている。こうした傾向は、オーガニック生産を求める一定の需要が背景にあり、でん粉製造企業との取引価格も、通常のばれいしょの3倍と言われている。

(2)ばれいしょでん粉の製造動向

ばれいしょでん粉製造企業は、「アグラナ社」1社のみである。同社は、中東欧諸国を中心に世界各国にでん粉製造工場、製糖工場、果物加工工場を有する多国籍食品加工企業でもある。オーストリア国内では、ばれいしょでん粉製造工場以外に、コーンスターチ製造工場、小麦でん粉製造工場も有している。また、でん粉原料用ばれいしょについては、オーストリア国内にとどまらず、国境を接するチェコ南部からも調達している。

アグラナ社では、でん粉部門の販売収入は、天然でん粉および化工でん粉、糖化製品、エタノール関連製品が、ちょうど3分の1ずつ分け合っている。でん粉製品は、繊維・建設・化粧品産業向けのでん粉誘導体、乳幼児食品向けのマルトデキストリン、製紙産業向けの天然でん粉など多岐にわたるが、これらの原料にはコーンスターチや小麦でん粉も含まれる。

でん粉原料全般の状況としては、ばれいしょでん粉の小麦でん粉との競合が年々高まっている。従来、品質が良いとされるばれいしょでん粉の利用が適していた製品においても、製造技術の進歩に伴い、小麦でん粉により代替される可能性が高まっているためである。

(3)でん粉原料用ばれいしょ取引をめぐる動向

オーストリアのでん粉原料用ばれいしょ生産者は、「でん粉原料用ばれいしょ生産者協会」を組織し、アグラナ社に対して集団で価格交渉を行っている。これは、アグラナ社という巨大独占企業に対し、個別の生産者が交渉を優位に行うことが困難なためであり、加入は義務ではないが、実際はほぼすべてのでん粉原料用ばれいしょ生産者が加入している。

両者の交渉の結果、契約は、年当初に締結され、でん粉含有率に基づき、毎月支払われる。支払いは、基礎的支払いと追加払いの2段階となっている。まず、でん粉含有率19%を基準として基礎的支払いが行われる。加えて、両者の交渉によって定められた一定の上乗せ払いや、土壌付着量が少ないばれいしょに支払われる奨励金、出荷を工場のオフピーク期に調整することで支払われる奨励金などが支払われる。

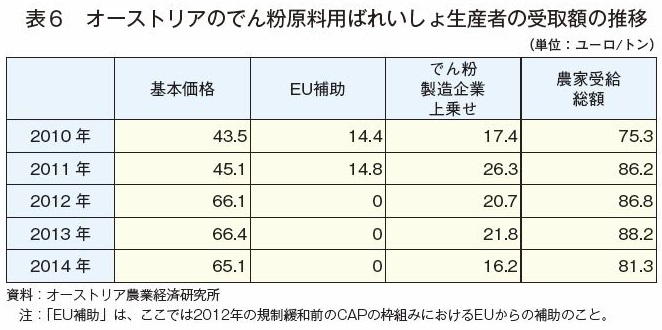

CAPとの関連では、2012年の補助水準引き下げに伴い、同社は、原料の安定調達を重視し、従来は困難としてきた買取価格の引き上げを実施した。2013年以降も、でん粉原料用ばれいしょ生産量の減少傾向は続いているものの、作付面積の減少幅は鈍化している。また、支払い価格引き上げの結果、生産者の受給総額は、2012年の規制緩和の前後であまり変化していないとみられている(表6)。

なお、同協会は、オーストリア政府に任意カップル支払いを求めたものの、2015年現在、同国政府は、牛肉および子牛肉、羊肉および山羊肉の2品目以外には任意カップル支払いを行わないという方針である。

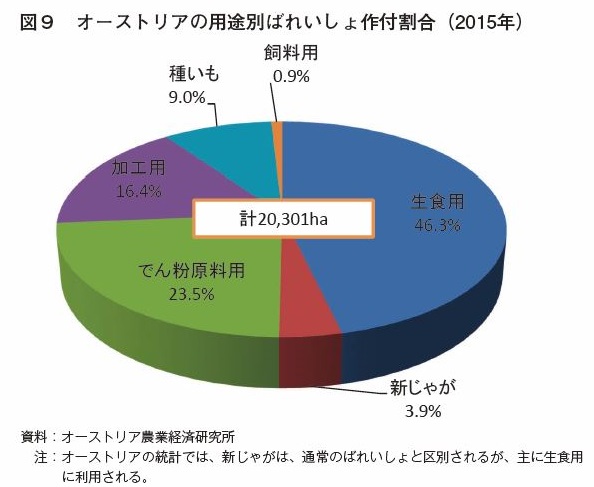

(4)他用途との競合

ばれいしょ作付面積の4分の1がでん粉原料用となっている(図9)。通常、生食用ばれいしょの価格は、でん粉原料用ばれいしょより高いが、でん粉原料用から生食用への切り替えはあまり見られない。これは、生食用ばれいしょの市場は、価格は高いものの需給動向に左右され、変動が大きく不安定であるからである。一方、でん粉原料用は、価格は安いものの、でん粉製造企業との契約取引で価格変動が少ないため、安定的な経営が可能となっている。

(5)今後の見通し

オーストリアのばれいしょでん粉産業の特徴は、生産者(協会)とばれいしょでん粉製造企業が1対1の関係にあることである。そのため、生産者は、企業に対して有する一定の交渉力により、価格を引き上げることで、規制緩和により危惧された影響を抑えることに成功している。また、同国政府からの任意カップル支払いもないが、アグラナ社の経営状態は良好なため、生産者の受給総額も近年それほど変化していない。そうしたことから、生産量は減少傾向となっているものの、現場ではそれほど深刻な状況とはなっていない。

一方で1対1の市場構造は、相互に依存度が高いことを意味している。独占市場は、生産者への支払価格の調整(引き上げ・引き下げ)が容易に行われ得ることから、ひとたびアグラナ社の業績が悪化すれば、全ての生産者に直接的な影響が出る可能性もある。以上のことから、オーストリアでは規制緩和の影響はそれほど大きくはないものの、今後のアグラナ社の業績次第で、生産者の経営環境も大きく変化することが予想される。

5.チェコのばれいしょでん粉産業

(1)でん粉原料用ばれいしょの生産動向

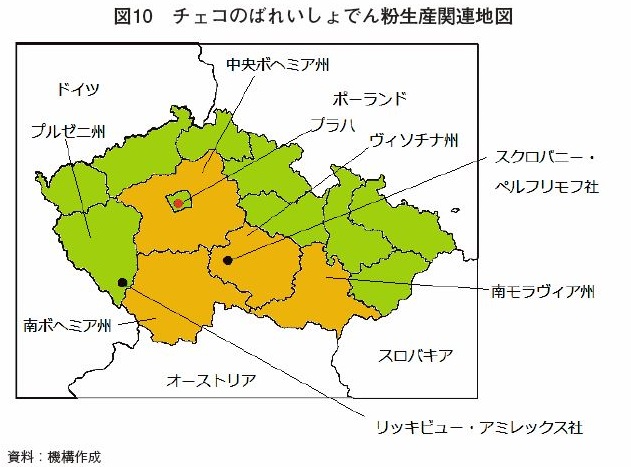

ばれいしょの主産地は、ヴィソチナ州、プラハを取り囲むように広がる中央ボヘミア州、南ボヘミア州、南モラヴィア州である(図10)。中でもヴィソチナ州と南ボヘミア州は、でん粉原料用ばれいしょの主産地でもある。

でん粉原料用ばれいしょは輪作体系に組み込まれており、「ばれいしょ→トウモロコシ→ナタネ→麦類(小麦、大麦、カラス麦)→ばれいしょ」という4輪作などが一般的とされている。生産サイクルとしては、3月末から5月にかけて種いもを植え付け、8月末から10月にかけて収穫する。

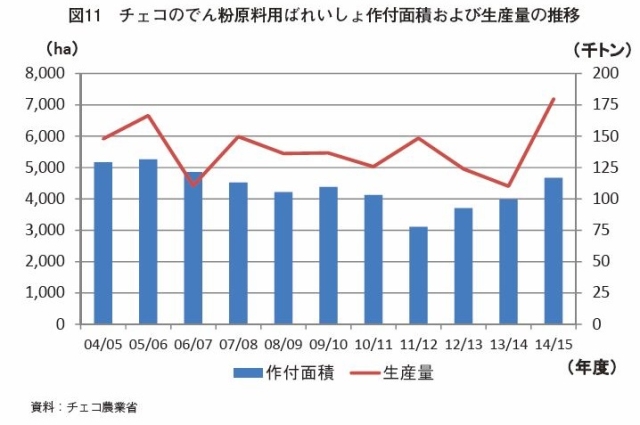

近年のでん粉原料用ばれいしょの生産量を見ると、長らく減少傾向で推移した後、2013/14年度を底に回復に転じている(図11)。これは、規制緩和後、でん粉製造企業の取引価格の引き上げとチェコ政府の任意カップル支払いによる補助の効果によるものとみられている。

ところで、ばれいしょに限らず、チェコの農業生産で特徴的なことは、EUでも有数の大規模経営が主体となっていることである。これは、社会主義時代、国家主導で強制的に農地が集積され集団農場となり、大規模化が進んだことに起因している。民主化後も当時の大規模農場がそのまま大規模法人経営となり現在に至っている。

(2)ばれいしょでん粉の製造動向

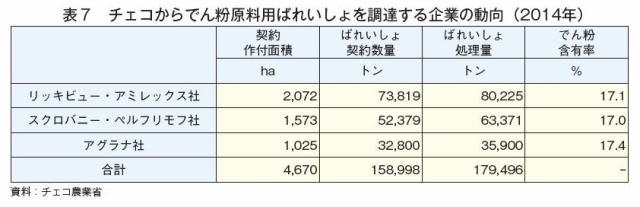

ばれいしょでん粉製造企業は2社存在する。1社はプルゼニ州のリッキビュー・アミレックス社であり、もう1社はヴィソチナ州に位置するスクロバニー・ペルフリモフ社である。また、チェコとの国境近くに位置しているオーストリア唯一のばれいしょでん粉製造企業であるアグラナ社も、チェコの生産者からばれいしょを調達している(表7)。

このうち、最大のばれいしょでん粉製造企業であるリッキビュー・アミレックス社は、生産者が所有する企業であり、同じく生産者所有のでん粉製造企業であるスウェーデンのリッキビュー社の傘下にある。スウェーデンのリッキビュー社が食品向け天然でん粉・化工でん粉を製造し、チェコのリッキビュー・アミレックス社が工業向けのデキストリンを製造しており、製造品目をそれぞれ特化することで、効率化を図っている。

(3)でん粉原料用ばれいしょ取引をめぐる動向

生産者所有のリッキビュー・アミレックス社と、民間企業のスクロバニー・ペルフリモフ社では、企業形態が異なるため、契約・価格決定方法が異なる。リッキビュー・アミレックス社は、生産者自身が経営の主導権を握っているため、当然に経営陣は、でん粉原料用ばれいしょの取引価格の最大化を目指す。一方、スクロバニー・ペルフリモフ社と生産者は、チェコには集団で価格交渉を行う生産者組織が存在しないことから、個別に価格交渉を行っている。ただし、スクロバニー・ペルフリモフ社も、低価格ではリッキビュー・アミレックス社に生産者を奪われるため、両者の取引価格は、実際にはおおむね同水準とみられている。

でん粉原料用ばれいしょの取引価格の支払いの仕組みの一例を示すと、まず、でん粉含有率16%を基準に基本価格(約60ユーロ(6960円)/トン)が支払われる。これに加え、同23%まで含有率に応じて上乗せ払いを行う一方で、同16%を下回るものは、基本価格から割り引かれ、買い取る最低基準を同13%としている。また、輸送費は同15%以上に対してはでん粉製造企業が負担するが、それを下回る場合は負担しないこととしている。以上の仕組みを通じて、でん粉製造企業は、生産者に対し、でん粉含有率の高いばれいしょの生産を促している。

チェコでは、規制緩和に伴うでん粉原料用ばれいしょの生産量の落ち込みを受けて、でん粉製造企業は、取引価格を引き上げ、原料の安定調達に努めた。さらに、チェコ政府が任意カップル支払いを行っているため、規制緩和の前後で生産者の受給総額はあまり変化していない。

(4)他用途との競合

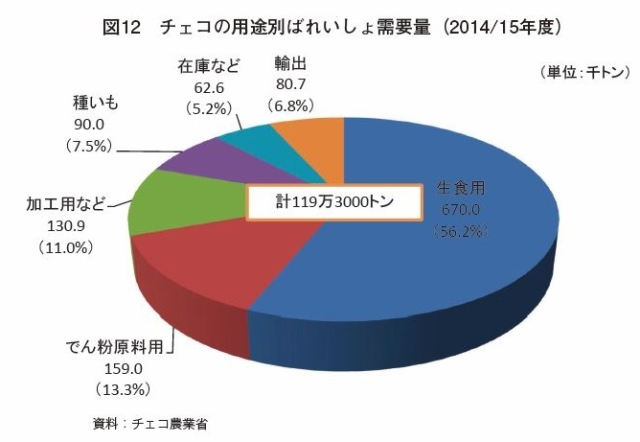

ばれいしょ全体の6割近くが生食用であり、1割超がでん粉原料用に仕向けられている(図12)。でん粉原料用から生食用へのシフトは特に見られず、むしろ、時々の需給動向によって価格変動の大きい生食用よりも、でん粉製造企業との契約取引により、予め価格や収益の見通しが立つでん粉原料用を好む生産者も少なくない。また、特に生食用ばれいしょでは、ドイツやオランダからの輸出攻勢にさらされており、生食用の作付面積は、過去10年で3割以上減少している。生食用ばれいしょ価格は、欧州全体の需給で価格が決まるため、国内で不作であっても、価格が上がらない構造になっている。さらに、国内には、ばれいしょ用の倉庫が十分にないため、年間を通して供給できない弱みもある。

(5)今後の見通し

チェコでは、2012年の規制緩和から数年を経て、でん粉原料用ばれいしょの生産量は回復傾向にある。これは、政府やでん粉製造企業が生産維持のため、支援を行ってきたことによる。また、ばれいしょでん粉製造企業が寡占状態のため、生産者獲得競争が激しいことも関係している。さらに、大規模化が進んでおり、価格の安定するでん粉原料用の生産を志向する農場が多いという背景もある。加えて、2013年改革を経て、2020年までCAPの大枠はすでに固まっており、今後の見通しが確かな面も生産を後押ししている。これらを総合すると、チェコにおいて規制緩和の影響はそれほど大きくなく、むしろ生産拡大の可能性は十分にあると言える。

一方、課題は、でん粉製造企業と交渉する生産者側の組織が存在せず、価格交渉力が弱い点であり、欧州委員会からも指摘されているとのことである。また、生産者の多くは貯蔵設備を持たず、1年のうち限られた期間しか原料を供給できていない現状もある。従って、今後の生産拡大の鍵は、生産者の組織化と設備投資にかかっている。

おわりに

EUでは、2012年の規制緩和により、ばれいしょでん粉産業は極めて深刻な影響を受けるという悲観的な見通しが大勢を占めていた。しかしながら、本稿で紹介した中東欧3カ国に関しては、それほど深刻な影響は見られていない。確かにポーランドでは生産者も企業も小規模多数のままで、集約化により発揮し得る潜在能力を生かせておらず、対極にあるオーストリアでは、政府の補助もなく、唯一のでん粉製造企業の業績に左右される脆弱性を抱えている。また、チェコでは、生産者の価格交渉力の弱さが課題となっている。

そうした状況下にあるものの、オーストリアはやや厳しい状況も見られるとはいえ、いずれの国も規制緩和直後のいわばショックを乗り越えつつあると言える。特にチェコは、生産量が増加に転じており、ポーランドに至っては、EU有数の生産国でありながら、いまだに増産の余地がある。そして、こうした動向の背景には、二つの要素が認められる。

一つは、「規制緩和に伴う支援の拡大」というある種の逆説的な現象である。限られた土壌条件の下、生食用に比べ安価で差別化が困難なでん粉原料用ばれいしょという特殊な農産物の生産に当たっては、国の補助や企業の支払価格引き上げといった、何かしらの支援が不可欠という認識が浸透している。もちろん、オーストリアやチェコでは、独占・寡占化が進み、支払価格を引き上げ得る財務基盤を有した大企業が支えているということも関係している。

もう一つは、でん粉原料用ばれいしょ特有の契約取引が生産者にもたらす安心感がある。一般的にでん粉原料用は生食用に比べ、生産コストが相対的に低い上、でん粉製造企業との契約取引のため、価格は安価ながら安定的であり、収益の見込みが立ちやすいため、生産者から一定の支持を受けているのである。

今後のCAPとの関連で言えば、品目に左右されない単一支払いとなった上、受給に当たっては、これまで以上に自然環境や地域社会への配慮が求められるようになっている。従って、でん粉原料用ばれいしょ単独で論じることは困難となりつつあり、他の生産者同様、でん粉原料用ばれいしょ生産者も「良き農業者」であることが、生産拡大に向けて重視されていくことになるであろう。

参考資料

農林水産政策研究所 研究成果報告会『EUの新共通農業政策(CAP)改革の概要と実施状況』

農林中金総合研究所『農林水産省 平成26年度海外農業・貿易事情調査分析事業(欧州)報告書』

Arlind Cunha(著)、市田知子、和泉真理、平澤明彦(訳) 『EU共通農業政策改革の内幕−マクシャリー改革、アジェンダ2000、フィッシュラー改革−』

豊 嘉哲『欧州統合と共通農業政策』

そうした状況下にあるものの、オーストリアはやや厳しい状況も見られるとはいえ、いずれの国も規制緩和直後のいわばショックを乗り越えつつあると言える。特にチェコは、生産量が増加に転じており、ポーランドに至っては、EU有数の生産国でありながら、いまだに増産の余地がある。そして、こうした動向の背景には、二つの要素が認められる。

一つは、「規制緩和に伴う支援の拡大」というある種の逆説的な現象である。限られた土壌条件の下、生食用に比べ安価で差別化が困難なでん粉原料用ばれいしょという特殊な農産物の生産に当たっては、国の補助や企業の支払価格引き上げといった、何かしらの支援が不可欠という認識が浸透している。もちろん、オーストリアやチェコでは、独占・寡占化が進み、支払価格を引き上げ得る財務基盤を有した大企業が支えているということも関係している。

もう一つは、でん粉原料用ばれいしょ特有の契約取引が生産者にもたらす安心感がある。一般的にでん粉原料用は生食用に比べ、生産コストが相対的に低い上、でん粉製造企業との契約取引のため、価格は安価ながら安定的であり、収益の見込みが立ちやすいため、生産者から一定の支持を受けているのである。

今後のCAPとの関連で言えば、品目に左右されない単一支払いとなった上、受給に当たっては、これまで以上に自然環境や地域社会への配慮が求められるようになっている。従って、でん粉原料用ばれいしょ単独で論じることは困難となりつつあり、他の生産者同様、でん粉原料用ばれいしょ生産者も「良き農業者」であることが、生産拡大に向けて重視されていくことになるであろう。

参考資料

農林水産政策研究所 研究成果報告会『EUの新共通農業政策(CAP)改革の概要と実施状況』

農林中金総合研究所『農林水産省 平成26年度海外農業・貿易事情調査分析事業(欧州)報告書』

Arlind Cunha(著)、市田知子、和泉真理、平澤明彦(訳) 『EU共通農業政策改革の内幕−マクシャリー改革、アジェンダ2000、フィッシュラー改革−』

豊 嘉哲『欧州統合と共通農業政策』

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678