ホーム > 砂糖 > 海外現地調査報告 > ブラジルさとうきび産業の情勢

ブラジルさとうきび産業の情勢

最終更新日:2010年10月5日

ブラジルさとうきび産業の情勢 〜砂糖・エタノールの需給状況と最近の業界動向〜

2010年10月

調査情報部調査課 課長代理 中司 憲佳

日高 千絵子

【要約】

世界最大の砂糖生産・輸出国ブラジルは、同国からの輸入量は多くないものの、国内需要の約6割を輸入に頼る我が国にとってその動向が注目される国である。

世界の砂糖需要は今後も堅調に推移するとみられることから、ブラジルの砂糖生産は過去10年間のペースを下回るものの増加が予測され、2019/20年度(注)には2009/10年度比41.1%増の4670万トンに達するとみられる。また、さとうきび由来のエタノールもフレックス車の普及を背景とする国内需要の急増で増産が見込まれるが、さとうきびの生産拡大余地が大きいため、砂糖とエタノールの増産は十分可能とされる。

ブラジルの砂糖・エタノール産業は、2008年の世界金融危機後、業界再編が進みつつあり、最近ではバガスを燃料とした売電事業という新たな収益源も育ちつつある。このため、国際市場における競争力はさらに高まり、世界の砂糖需給への影響力はますます強まるとみられる。

注:本稿の年度は、断りがない限りブラジル砂糖年度(4月〜翌3月)である。

1. はじめに

ブラジルは世界最大の砂糖生産・輸出国であり、2010/11国際砂糖年度(10月〜翌9月)には世界の砂糖生産量の約25%、輸出量の約50%を占めるとみられ、世界の砂糖需給に多大な影響力をもつ。また、ブラジルでは1970年代からさとうきび由来のエタノールが燃料として利用され、最近ではフレックス車の普及により国内需要が急速に拡大していることから、同国のエタノール需給は世界の砂糖需給の変動要因のひとつとしてますます注目されるようになっている。

日本の輸入先は主にタイ、豪州、南アフリカであるものの、国内需要の約6割を輸入に頼る現状にあり、世界の需給状況による国内価格への影響は大きいため、世界需給の中心的役割を果たすブラジルの動向にも注目が必要である。そこで本稿では、ブラジルの砂糖およびエタノールの需給状況と最近の業界動向について8月に行った現地調査を基に報告する。なお、次号では主産地サンパウロ州の生産事例を報告する。

注:本稿における砂糖の数値は全て粗糖換算である。

2. さとうきびの生産状況

(1)生産地

さとうきびの主な生産地は、サンパウロ州、ミナスジェライス州、ゴイアス州、パラナ州などに広がる中南部地域と、アラゴアス州、ペルナンブーコ州を中心とした北東部地域とに分かれている。

中南部地域は気候状況が良好でさとうきび栽培に適した肥よくな土地が多く存在し、2009/10年度(4月〜翌3月)のさとうきび生産量は、ブラジル全体の89.8%を占めた。中でもサンパウロ州はブラジル全体の60.0%を占め最大の生産拠点となっている。

一方、北東部地域は中南部地域に比べ小規模生産者が多く、生産量に占める割合は10.2%にとどまる(*1)。さとうきびの生産サイクルは苗の植え付けから始まり、収穫・株出しを約5回行い、その後新しい苗を植えつける。

栽培期間は品種によって異なり、新植・株出しから収穫までに約12〜18カ月間かかる。また、ほ場によっては新植の前に大豆や落花生など豆類や緑肥植物を4カ月程度栽培し、窒素固定作用により地力を回復させている。

中南部地域の収穫時期は4〜12月、北東部地域は8〜3月となっており、ブラジル全体では年間を通して収穫が行われている。

(2)生産の拡大状況

さとうきび生産量は1975年に開始されたプロアルコール政策(*注)以降増加傾向で推移し、特に2000/01年度以降の増加が著しい。2009/10年度のさとうきび生産量は前年度比5.8%増の6億450万トンとなり、2010/11年度は中南部地域で乾燥した天候が続いていることを受け、2010年4月の予測から下方修正されたものの6億5150万トン(同7.8%増)と過去最高に達すると予測される(*1)。

作付けの拡大が増産を支えており、2009/10年度の収穫面積は前年度比5.0%増の741万ヘクタールとなり、2010/11年度は同10.3%増の817万ヘクタールに拡大するとみられる(*1)。最近では中南部地域のゴイアス州、マットグロッソ・ド・スル州、ミナスジェライス州とサンパウロ州との州境付近の三角地帯と呼ばれる地域において新規作付けが増加している。

*注:1973年の第一次石油危機により国際原油価格が高騰し、原油を輸入に依存していたブラジル経済にとって大きな打撃となった。ブラジル政府は、ガソリンの代替燃料としてさとうきびから生産されるエタノールの普及を促進するため、1975年にプロアルコール政策を開始した。

さとうきびの作付けが拡大する中、その土地の確保に当たっては中南部地域、北東部地域ともに牧草地からの転換が多い。ブラジルの牧草地は粗放的な放牧飼育で荒廃したところが多く、集約的な管理飼育へ移行することでさとうきびへの転換分は十分に補えるとされる。

ブラジル政府は、さとうきび生産の拡大が他作物の生産に及ぼす影響は少ないとみているが、将来的に他作物の減産や環境破壊が発生することを防止するため、土壌や気候、機械収穫が可能であるかなどの地理的条件と環境保護の観点に基づき、

(2)−1 さとうきび作付け推進地域

(2)−2 さとうきび作付け制限地域

(2)−3 政府が関与しない地域の区分を行った。

これによりアマゾン熱帯雨林地域、パンタナール湿地帯、パラグアイ川上流地域でさとうきび栽培は禁止されることとなったが、さとうきび作付け推進地域の合計面積は約6470万ヘクタールあり、これに対する2009/10年度のさとうきび収穫面積(741万ヘクタール)の比率は11.5%であることから、生産拡大の余地は十分にある。

作付けの拡大に加え、単収の増加もさとうきびの増産に貢献している。収穫量を格段に増加させる品種の開発には至っていないものの、土壌、気候に適した品種の選定や、衛星写真を利用したほ場管理など、栽培技術の向上により単収は増加しており、2009/10年度の単収は1ヘクタール当たり81.6トンと、さとうきびの生産が急増し始めた2000/01年度に比べ21.2%増加した(*1)。

(3)生産者

さとうきびは砂糖・エタノール工場による生産が7割を占め、残りはサプライヤーと呼ばれるさとうきび生産者によって生産される。サプライヤーの大半は平均作付面積が90ヘクタール、さとうきび収量が1万トン程度の小規模な個人生産者であり、砂糖・エタノール工場にさとうきびを供給している。

多くの工場はサプライヤーに対しビニョッサ(エタノール残さ)など肥料の無償提供や栽培技術の指導を行い、収穫時にはハーベスタを利用した機械収穫、さとうきびの工場への運搬も請け負う。さとうきびは収穫後、時間の経過とともに糖度が落ちるため長距離輸送に適さず、ほ場の近隣に工場が位置する必要がある。

3. 砂糖・エタノール産業の情勢

(1)砂糖・エタノール産業の概況

ブラジルでは従来、さとうきびを原料として砂糖とエタノールの生産が行われているが、最近では国内需要の拡大を背景にエタノール生産が急増していることから、同国の砂糖需給をみる上では、エタノール需給に注目する必要がある。

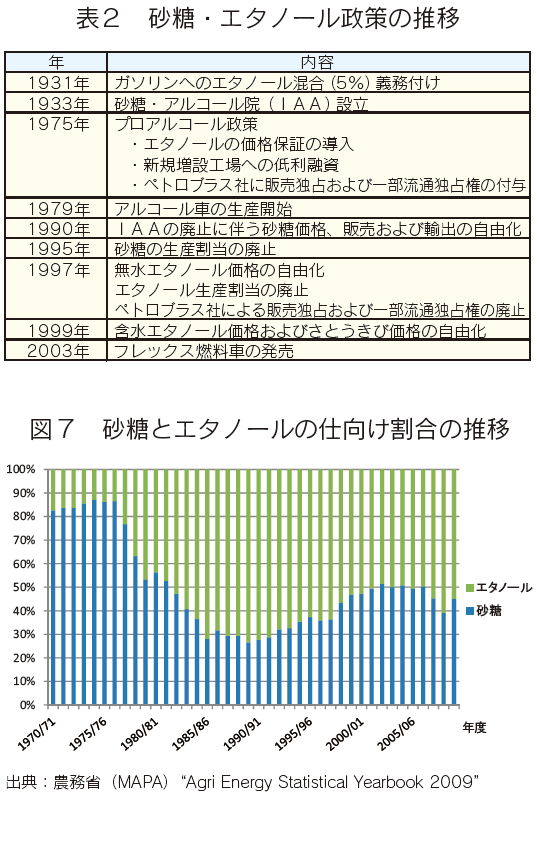

サンパウロ州政府農務局農業経済研究所(IEA)によると、砂糖・エタノール工場は全国に430あり、そのうち249は砂糖とエタノールの両生産ラインを有し、165はエタノール専業、16は砂糖専業である。ブラジル全体のさとうきびの砂糖・エタノールへの仕向け割合をみると、1975年のプロアルコール政策以降エタノール向けの割合が急増したが、1990年代の規制緩和でその差は縮まり、2000年以降はほぼ半々となった。

最近ではエタノール需要が増加し、新設される工場の多くがエタノール専業であったためエタノール向けの割合が増加したが、2009/10年度においては、インドの不作を背景に世界の砂糖需給がひっ迫し、ブラジル産砂糖の需要が高まったことなどを受け、同年度の仕向け割合は砂糖45.1%、エタノール54.9%と前年度(砂糖39.1%、エタノール60.9%)に比べ砂糖向けの割合が増加した。

砂糖・エタノールの仕向け割合を変動させる要因の一つとして価格が挙げられ、ブラジルで生産される砂糖の約7割は輸出向けであり、生産コストは1ポンド当たり15〜17セントとみられることから、砂糖価格の国際指標であるニューヨーク粗糖相場が同18セントを上回るかが基準とされる。ただし、顧客との契約の関係上、販売価格は中期的に決定されている場合もあり、また、契約を遂行するために砂糖生産量をある程度確保する必要もある。

さらに、さとうきびの品質も仕向け割合に影響しており、糖度が低い場合は砂糖よりもエタノールの生産に適しているため、工場は砂糖価格が高い水準にあってもエタノールを生産する場合がある。このように、砂糖・エタノールの仕向け割合は一定の方式で決まるものではなく、様々な要因により変動している。

(2)砂糖需給の動向

(2)−1 需給状況

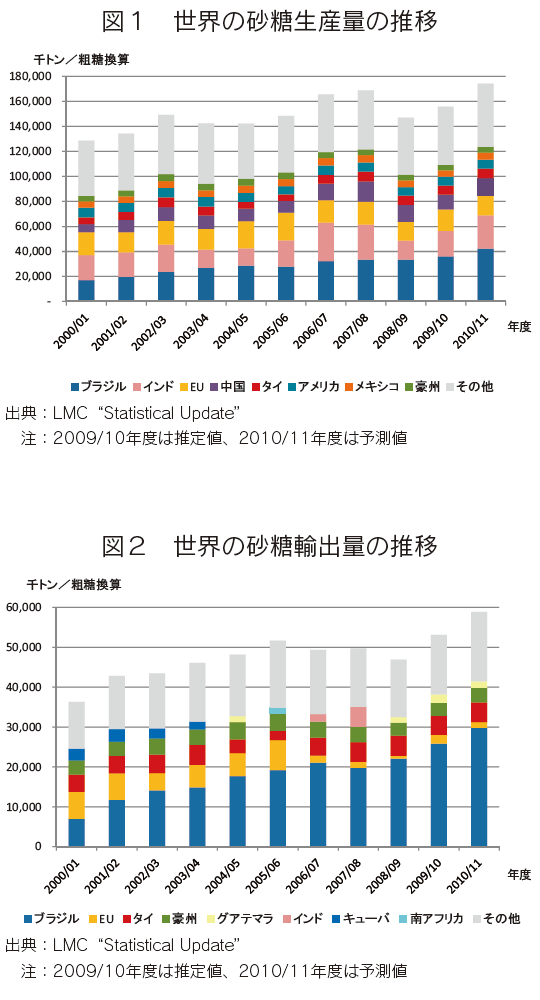

ブラジルの砂糖生産量・輸出量は、1990年代における砂糖輸出の自由化などの規制緩和や世界的な需要増加、主要輸出国であったキューバ、EUなどの輸出減少を背景に増加傾向で推移し、過去20年間で生産量は約4.5倍、輸出量は約15倍に拡大し、2009/10国際砂糖年度の世界砂糖需給において生産量、輸出量ともに世界一の地位を占めた。主要輸出先はロシア、ナイジェリアなどのアフリカ諸国、サウジアラビアなどの中東諸国となっている。

ブラジルに次ぐ砂糖生産国インドは、年による生産量の変動が大きく輸出国にも輸入国にもなるため、ブラジルの輸出動向はインドによる影響が大きいとされる。国内消費量は1200万トン程度で、このうち6割は菓子や乳製品メーカーなどの業務用、残りの4割は家庭用である。

2009/10年度は、主産地の中南部地域において季節外れの大雨によりさとうきびの収穫が遅れた影響で、砂糖生産量は当初予測を下回ったものの3310万トン(前年度比4.7%増)、輸出量は2220万トン(同5.2%増)といずれも過去最高に達した。なお、消費量は1260万トン(同4.1%増)であった。

2010/11年度は、中南部地域で乾燥した天候が続き、さとうきび生産量が下方修正されたことを受け4月の予測から下方修正されたものの、砂糖生産量は3820万トン(前年度比15.4%増)、輸出量は2310万トン(同4.1%増)と予測され、いずれも前年度を上回ると見込まれている。消費量については前年度並みの1260万トンとみられる(*1)(*2)。

(2)−2 最近の情勢〜金融危機後、業界再編が進む〜

世界の砂糖需給の供給過剰を背景に2007年から2008年にかけて砂糖価格が低迷した一方で、国内エタノール需要はフレックス車の普及により急激に増加し、また原油価格の高騰により各国で代替エネルギーとしてエタノールへの関心が高まり、世界的なエタノール需要の増加が見込まれたことからエタノールブームが起こり、多くの砂糖・エタノール事業者はエタノール生産の体制強化を優先し、新規事業者によるエタノール専業工場の建設も盛んに行われた。

設備投資には多額の費用がかかり、多くの事業者は主に海外の金融機関からの借り入れで資金を調達し、エタノール生産ラインへの投資を行ったが、2008年の世界金融危機と翌年の国際砂糖価格高騰でこの状況は一変した。

2008年9月のリーマン・ショックを契機に世界金融危機が起こり、銀行などの金融機関が貸付金の回収を急いだ上、急激にドル高レアル安が進み、ドル建てで融資を受けていた事業者の返済負担は増加した。また、世界不況による需要減退で原油価格が下落したことに伴いエタノール価格も低迷した。これらの結果、小規模で資金調達能力が乏しく、エタノールブーム時に設備投資のために借り入れを行った事業者の財政事情は短期間で著しく悪化した。

2009年には、ブラジルに次ぐ砂糖生産国インドの不作などを背景に国際砂糖価格が高騰し、砂糖とエタノールの両生産ラインを持つ砂糖・エタノール事業者は砂糖の仕向け割合を可能な限り高めることで利益の最大化を図り、資金繰りを改善させたことで、前年の金融危機によって受けたダメージは軽減された。

一方で、エタノールブーム時に参入した新規事業者の多くはエタノール生産ラインしか持たなかったため、砂糖価格高騰の恩恵を受けることができず、小規模事業者を中心に資金繰りに行き詰まり倒産に追い込まれた。

このように、エタノールブームは世界金融危機と国際砂糖価格の高騰で終焉し、多額の負債を抱えた事業者は資金力のある他社に買収され、砂糖・エタノール事業者の統廃合が進んだ。業界再編は依然進行中であり、農務省は現在、財務省、消費者保護機構と共同で実態調査を実施しているところである。

再編に伴う砂糖・エタノール事業者数の減少について、ブラジルの民間調査会社は、金融危機前には約200の事業者が合計で400工場を所有していたが、現在、事業者数は150にまで減少し、今後さらに減少して1事業者当たりの工場が増えるとみている。

業界の再編は大手による小規模事業者の買収にとどまらず、例えば2009年に業界最大手のCosanが砂糖小売大手NovAméricaを買収し、また同年に大手Santelisa Valeが仏系Louis Dreyfus傘下に入るなど、大手が大手を買収するケースもみられ、上位5社のマーケットシェアは業界再編前の1割から3割に高まったとされる。

また、関係者は最近の業界における主な動きとして、外資系企業の参入を挙げた。世界金融危機の発生で縮小した外資によるブラジルの砂糖・エタノール産業への投資は最近になって再び活発化しており、2010年2月にはインドの大手製糖メーカーShree Renuka Sugarsがブラジルの砂糖・エタノール事業者を買収した。

ブラジルでは外資系企業による砂糖・エタノール産業への参入に対し、特に規制は行われていない。政府内では外資系企業がブラジルで広大な土地を所有し、砂糖、エタノールの生産を行うことに対して懸念する声もあれば、自由な企業活動を政府が制限することについて反対する声もあり、コンセンサスが得られていない状態である。

今回の調査で訪問した関係者の大半は、他国の国営企業が土地を買い占めるなど国土保全を脅かす可能性がある場合を除いては、政府が外資に対し規制を行うことはないだろうとの見方を示し、外資による巨額の資金流入が産業の生産性および競争力のさらなる向上をもたらすと期待する声も聞かれた。

世界金融危機後、砂糖・エタノール産業は業界再編が進み、また、最近では豊富な資金力を持つ外資系企業の参入も活発になり、砂糖・エタノール事業者の経営規模は大きくなりつつある。大規模化で生産性と資金調達能力を向上させた事業者はブラジルの砂糖・エタノール産業を牽引し、国際競争力をますます高めると期待されている。

(2)−3 港湾船積み設備の強化が課題

2010年6月中旬頃からブラジルの砂糖輸出に遅延が生じ、これが国際砂糖価格上昇の一因となって注目を集めている。輸出遅延の原因について尋ねたところ、多くの関係者は港湾における砂糖の船積み能力の限界が主な原因であり、降雨による作業の中断といった一時的なものではないとした。さらに、砂糖輸出量が2010/11年度の水準以上となれば、輸出遅延は慢性的な問題になるだろうと指摘した。

サンパウロ州のサントス港、パラナ州のパラナグア港をはじめとする国内7カ所の砂糖輸出港では砂糖輸送船が船積みに1カ月以上待つ状態が続き、滞留する船舶数は例年の2倍以上に達しているとされる。

ブラジルの月間砂糖輸出量は世界的な需給ひっ迫を背景に2009年以降高水準で推移しており、特に2010年6月以降は、2009/10年度に主産地の中南部において大雨により生産が停滞し、一部の出荷が翌年度に持ち越されたこと、過去2年間に世界の砂糖需給がひっ迫した結果、2009/10国際砂糖年度の期末在庫率(期末在庫量/消費量×100)は24.5%と過去10年間で最低の水準となっている上、北半球の生産が10月以降に開始されるためブラジル産砂糖の引き合いが高まったことなどの影響を受け増加し、2010年8月の砂糖輸出量は過去最大の330万トンに達した。

政府は2007年1月に「経済成長加速化計画(PAC計画)」を打ち出し、インフラ分野での公共投資拡大を掲げ、船積み設備の更新や進水路の建設など港湾への投資を含む多数の事業計画を策定した。しかしながら、これらの大半は実現に至っていない。

この原因として、開発事業に必要な環境認可の取得に非常に時間がかかること、資金が不足していること、各省庁間の足並みがそろわないことが挙げられた。農務省は砂糖に限らず、ブラジル産農産物の輸出拡大に向けて港湾設備の近代化など国内の物流体制を強化することは急務であると認識しているものの、政府計画がなかなか実現しない事情から、外資を含む民間レベルでの物流体制の強化に期待を寄せているのが現状である。

(2)−4 需給の見通し

農務省(MAPA)は、人口増加や途上国の所得向上に伴う砂糖消費量の増加を背景に世界の砂糖需要量はこの先も堅調に推移し、世界最大の輸出国であるブラジルに対する需要は底堅いと見込まれることから、同国の生産量は今後も増加するとみており、2019/20年度には2009/10年度比41.1%増の4670万トンに達すると予測している。

また、輸出量については同45.0%増の3220万トン、国内消費量については同19.8%増の1510万トンに増加すると予測している(*2)。1999/2000年度と比較すると、2009/10年度の生産量は70.6%増加、輸出量は2倍に拡大しており、増加ペースは過去10年間に比べ緩やかになるとみられるものの、ブラジルの砂糖生産量、輸出量は今後も増加を続けると見込まれ、世界の砂糖需給において重要な位置を占めると考えられる。

(3)エタノール需給の動向

(3)−1 需給状況

ブラジルでは1931年からガソリンへのエタノール混合が義務付けられており(当時5%)、1970年代には第一次石油危機による原油価格の高騰を受け、エタノールの燃料利用を促進するためプロアルコール政策が実施された。

1990年代にはエタノール市場の規制緩和が進められ、現在残された規制は需給調整のためガソリンへのエタノール混合率を20〜25%の範囲内で変動させることのみとなり、同混合率は2010年9月時点で25%となっている。エタノールには含水エタノール(水分含有率約5%)と含水エタノールから水分を除去した無水エタノールがあり、エタノールのみで燃料として利用する場合は含水エタノール、ガソリンに混合する場合は無水エタノールが使用される。

近年の急激なエタノール生産の増加は、2003年3月に発売されたフレックス車の普及に伴う含水エタノールの需要増加によるところが大きい。2003年から2009年までのフレックス車の累計販売台数は960万台となり、国内で使用される乗用車の約4割に達した。新車販売台数(乗用車)に占めるフレックス車の割合は約9割となっている。

フレックス車はガソリン(*注)も含水エタノールも利用することができ、両者の価格を比較しながら燃料を購入できる点が消費者に評価され、急速に普及している。エタノールを燃料とした場合の1リットル当たりの走行距離はガソリンの70〜75%程度であることから、エタノール価格がガソリン価格の70%以下となれば価格優位性があるとされ、消費者の購入判断の基準となっている。

2009/10年度におけるエタノール生産量は、大雨によるさとうきび収穫の遅れの影響を受け2510万キロリットル(前年度比7.7%減)に減少した一方、国内消費量は2600万キロリットル(同2.3%減)とわずかな減少にとどまったこと、不況により世界のエタノール需要が縮小したことなどから、同年度の輸出量は前年度から大幅減少の320万キロリットル(同31.9%減)となった(*3)。

主産地中南部地域の端境期にあたる2010年1〜3月には国内のエタノール供給が不足し、少量ながらエタノールを輸入する事態となるなど供給がひっ迫したため、政府は同年2月から90日間、一時的にエタノールのガソリンへの混合率を25%から20%に引き下げた。

2010/11年度はさとうきび生産量の増加が見込まれ、フレックス車の販売も好調であるこ

とから、エタノール生産量は2980万キロリットル(前年度比18.7%増)、消費量は2990万キロリットル(同15.0%増)とみられる。国内消費の拡大による輸出余力の低下から、同年度の輸出量は170万キロリットル(同46.9%減)にとどまるとみられる(*3)。

*注:ブラジルで販売されるガソリンは全て無水エタノールが20%〜25%混合される

(3)−2 最近の情勢〜輸出志向から国内志向へ転換〜

世界金融危機後の国際原油価格下落で世界のエタノール需要が減少する中、主要輸出先として有望視していた米国については、国内生産が急増したことで輸入需要が当初期待されたほど伸びないとみられること、EUについても、輸送用バイオ燃料消費に占める割合はバイオディーゼルが約8割と高く、エタノール需要の急増は見込めない上、EUの農業政策が域内のエタノール市場に与える影響が不透明なことなどから、ブラジルのエタノール事業者の輸出志向は減退している。

その一方で、国内のエタノール需要は2003年以降のフレックス車の普及により急速に拡大し、今後も年間300万キロリットルの増加が見込まれることから、エタノール事業者は国内への供給拡大を優先している。

このように、ブラジルのエタノール業界は輸出志向から国内志向へ転換した。我が国では将来的にエタノール消費量を国内ガソリン需要の3%相当以上に増やすことが計画され、国内生産でこれを賄うことは難しいため、供給元としてはブラジルが考えられているが、国内向け供給の拡大によりブラジルの輸出が停滞すれば日本のエタノール調達に影響を及ぼす可能性もあり、その動向が注目される。

(3)−3 需給の見通し

フレックス車の普及によりエタノールの国内需要は今後も拡大が見込めることから、ブラジルのエタノール生産量は今後も増加が見込まれ、2019/20年度には2009/10年度比2.5倍の6290万キロリットル、消費量は同年度比1.8倍の4780万キロリットルと予測される。

輸出については、中長期的にはガソリンの代替燃料としてエタノールの需要が世界的に増加すると期待されるものの、国内需要が急速に拡大していること、輸出先として有望視していた米国のエタノール生産量が急激に増加していることなどから、多くの関係者は現時点で輸出の見通しを行うことは難しいとした。農務省(MAPA)は、2019/20年度のエタノール輸出量は2009/10年度比4.7倍の1510万キロリットルと予測している(*2)。

また、農牧研究公社(EMBRAPA)によれば、バガスや梢頭部などセルロースを原料とする第2世代エタノールの開発で同量のさとうきびからより多くのエタノールを生産できるようになると期待されているが、現段階では第1世代エタノールに比べ工程が複雑でコストが高いため、一般使用の実現までにはまだまだ時間がかかるとのことであった。

(4)新たな収益源として期待されるバガス発電

砂糖・エタノール工場では昔から生産工程に必要な熱や蒸気、電力の供給にバガス(さとうきびの搾りかす)を燃焼してきたが、そのほとんどは自家用として利用されるのみであった。しかし、近年工場のボイラーやタービンの設備更新により発電量が増加し、余剰分を電力会社に販売する工場が増え、新たな収益源となりつつある。

ブラジルの発電量においては水力発電の比率が高く全体の77.3%を占める(2009年)が、降水量が発電量の制限要因となり、最近の経済発展と人口増加による電力需要の拡大に供給が追い付かない問題が起こっている。

特に乾季に電力供給が不足し、これを補うため通常使用していない火力発電所を年に2〜3カ月のみ稼働させる必要が生じている。2004年3月、連邦政府は消費者に電力を安定的かつ適正な価格で供給する体制を確立するため、国内のエネルギー供給システムの再構築を行う法案を成立させ、その一環として砂糖・エタノール工場のバガス発電による余剰電力を電力会社に販売する制度を設立した。

さとうきびの収穫時期に行われるバガス発電は、水力発電の供給が減少する乾季の電力不足を補う役割が期待されている。工場から電力会社に売電を行うために必要な送電網の整備は工場独自で、あるいは工場と電力会社が共同で行うなどケースバイケースとなっている。

各工場の発電量はそれほど多くないため、送電網の整備に多額の資金は必要ないとのことである。ブラジルの発電量に占めるバイオマス発電(この大半はバガス発電)の割合は2005年の3.2%から2009年には4.7%に高まった。

UNICA(ブラジルさとうきび産業協会)は、2020/21年度のバガス発電による電力供給量が2007/08年度比8倍の1万4400メガワットにまで拡大すると予測しており、売電は砂糖・エタノール事業者の新たな収益源として急成長が期待される。

これまで、ブラジル国内の工場の大半は砂糖とエタノールの両方を生産することでどちらかの価格下落のリスクをヘッジしてきたが、今後売電事業が拡大すれば、ブラジルさとうきび産業の収益源はさらに多様化し、事業者の経営安定につながるとみられる。

4. おわりに

今回の調査で訪問した政府機関や生産者団体などの関係者はみな、ブラジルの砂糖・エタノール産業は今後も拡大が続くとの見通しを示した。砂糖については、今後も世界の需要が堅調に推移すると予測されることから、過去10年間に比べペースは落ちるものの増産傾向で推移するとみられる。

一方、エタノールについては国際原油価格の下落や米国の増産などで輸出市場の見通しは不透明になったものの、国内需要はフレックス車の普及により拡大が見込めることから、生産は急速に増加すると予測される。原料となるさとうきびの生産拡大余地は大きく、砂糖・エタノール両方の増産が可能とみられる。しかしながら、2009/10年度のように天候状況でさとうきびの収穫が停滞する可能性は十分あり、また、増産しても港湾における船積み能力の不足が輸出拡大に支障をもたらす可能性もあり、楽観できない。

世界金融危機後、砂糖・エタノール事業者の統廃合が進みつつあり、また、最近では外資系企業の参入も活発となり、ブラジルの砂糖・エタノール産業は小規模事業者が多数ひしめく産業から、数社の大手企業グループが効率的な生産を行い、高いマーケットシェアを占める産業へ転換しつつある。また、最近ではバガス発電による余剰電力を電力会社に販売する事業が新たな収益源として成長している。

業界再編と外資の参入による大規模化と収益源の多様化で砂糖・エタノール事業者の経営基盤はより強固になると予想され、このことは世界最大の砂糖生産・輸出国であるブラジルの生産安定に寄与すると考えられる。ただし、国際市場におけるブラジルの砂糖産業の競争力がますます強くなり、世界の生産、輸出に占める割合がさらに高まれば、それだけ世界の砂糖需給がブラジル一国の天候や輸出状況で大きく変動する可能性が高くなることを意味し、国内砂糖需要の6割を輸入に頼る我が国においては、ブラジルはますます目が離せない存在となりそうである。

参考資料

*1)国家食糧供給公社(Conab)“Acompanhamento da Safra Brasileira Cane-de-Acucar”2010/9/2

*2)農務省(MAPA)“Projections of Agribusiness Brazil 2009/10 to 2019/20”

*3)PETROBRASプレゼンテーション資料

*4)ブラジルさとうきび産業協会(UNICA)“Sugarcane Industry in Brazil”

*5)加藤信夫2009年『バイオ燃料と食・農・環境』創森社

*6)小泉達冶2009年『バイオ燃料と国際食料需給』農林統計協会

*7)農畜産業振興機構「砂糖類情報」2008年10、11月号

*8)農務省(MAPA)“Sugarcane Agroecological Zoning”

*9)COSAN“2009 Annual Report”

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678