ホーム > 砂糖 > 海外現地調査報告 > フィリピンにおけるサトウキビの効率的生産に向けた動き

〜AEC(ASEAN経済共同体)を見据えたブロックファーミングの取り組み〜

フィリピンにおけるサトウキビの効率的生産に向けた動き

〜AEC(ASEAN経済共同体)を見据えたブロックファーミングの取り組み〜

最終更新日:2014年12月10日

フィリピンにおけるサトウキビの効率的生産に向けた動き

〜AEC(ASEAN経済共同体)を見据えたブロックファーミングの取り組み〜

2014年12月

調査情報部 宗政 修平

中島 祥雄

【要約】

日本の粗糖輸入先の第3位であるフィリピンでは、サトウキビ生産者の8割を占める小規模農家による機械の共同利用、育苗などの共同作業、高収量苗の導入を核としたブロックファーミングが推進されている。長年の農地開放政策の結果、誕生した小規模農家は生産性が低く、今後予想されるASEAN地域の経済自由化後は、安価なタイ産砂糖の流入により生き残りが危惧されている。

そのような中で、ブロックファーミングは、小規模農家の生産性が効率化されると期待できる一方、既に課題も見え始めている。

そのような中で、ブロックファーミングは、小規模農家の生産性が効率化されると期待できる一方、既に課題も見え始めている。

はじめに

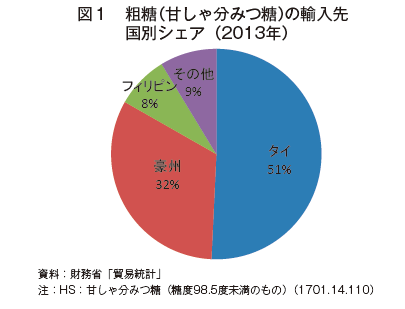

日本の砂糖供給量約200万トンの6〜7割は、サトウキビを原料とした輸入粗糖(甘しゃ分みつ糖)から生産される精製糖である。フィリピンは、2大輸入先国であるタイと豪州からの輸入量が減少した場合の補完的な役割を果たしており、2013年の輸入シェアは8%を占めるなど、日本の砂糖産業にとって、必要不可欠な存在となっている(図1)。

フィリピンのサトウキビの農業産出額は、コメ、バナナ、ココナッツ、トウモロコシに次ぐ5番目に位置するとともに、粗糖の輸出額は、農産物品の3番目に位置するなど、サトウキビは主要な産業である同国農業の中でも重要な作物の一つとされている。

しかし、サトウキビの生産農家は、5ヘクタール未満の小規模層が全体の8割弱を占めており、生産基盤は非常に脆弱である。

一方、ASEAN(東南アジア諸国連合(注))では、現在、貿易円滑化、投資の自由化・円滑化、広域的インフラ整備など、域内での質の高い経済統合を目指すASEAN経済共同体(AEC)を2015年に創設するための交渉が行われている。

AECによる貿易円滑化で、政府(砂糖統制委員会(SRA))が実施している国内産業保護の供給管理政策は見直しを余儀なくされるとみられる。この場合、輸入制限機能が失われ、安価なタイ産砂糖が流入し、多くの小規模農家が生活基盤を失うことが懸念されている。

このため、政府は2011年、今後5年間の砂糖産業の基盤強化を図るためのロードマップを策定した。このうちサトウキビ生産基盤強化対策として位置付けられたのが「ブロックファーミング」と呼ばれる取り組みである。

本稿では、最近の同国のサトウキビ生産の状況と小規模農家の共同利用・共同作業を通じて生産の効率化を進めるブロックファーミングの概要やその課題について、現地関係者への聞き取りを基に報告する。

なお、本稿では、同国の砂糖年度(9月〜翌8月)を「SY」と記述し、為替レートは1フィリピンペソ=2.6円(10月末TTS)を用いた。

(注)原加盟国は、インドネシア、カンボジア、シンガポール、タイ、フィリピン、ブルネイ、ベトナム、マレーシア、ミャンマー、ラオスの全10カ国。

しかし、サトウキビの生産農家は、5ヘクタール未満の小規模層が全体の8割弱を占めており、生産基盤は非常に脆弱である。

一方、ASEAN(東南アジア諸国連合(注))では、現在、貿易円滑化、投資の自由化・円滑化、広域的インフラ整備など、域内での質の高い経済統合を目指すASEAN経済共同体(AEC)を2015年に創設するための交渉が行われている。

AECによる貿易円滑化で、政府(砂糖統制委員会(SRA))が実施している国内産業保護の供給管理政策は見直しを余儀なくされるとみられる。この場合、輸入制限機能が失われ、安価なタイ産砂糖が流入し、多くの小規模農家が生活基盤を失うことが懸念されている。

このため、政府は2011年、今後5年間の砂糖産業の基盤強化を図るためのロードマップを策定した。このうちサトウキビ生産基盤強化対策として位置付けられたのが「ブロックファーミング」と呼ばれる取り組みである。

本稿では、最近の同国のサトウキビ生産の状況と小規模農家の共同利用・共同作業を通じて生産の効率化を進めるブロックファーミングの概要やその課題について、現地関係者への聞き取りを基に報告する。

なお、本稿では、同国の砂糖年度(9月〜翌8月)を「SY」と記述し、為替レートは1フィリピンペソ=2.6円(10月末TTS)を用いた。

(注)原加盟国は、インドネシア、カンボジア、シンガポール、タイ、フィリピン、ブルネイ、ベトナム、マレーシア、ミャンマー、ラオスの全10カ国。

1. サトウキビの生産状況

(1)主要生産地域および生産構造

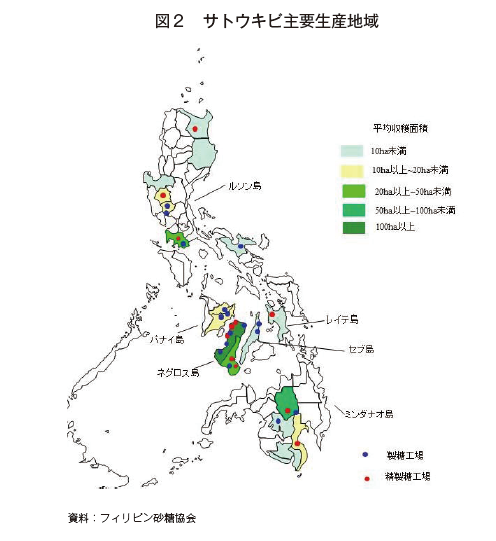

サトウキビの生産は、製糖および精製糖工場が所在するビサヤ地域(ネグロス島、パナイ島、セブ島、レイテ島)、ミンダナオ島、ルソン島と地域が限定されている(図2)。

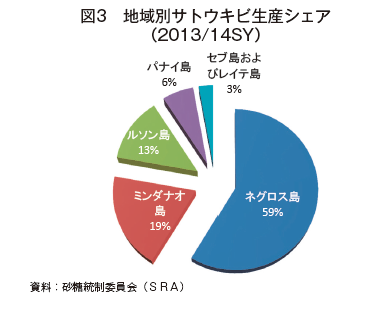

2013/14SYでは、スペインの入植以来、法人による大規模経営体(100ヘクタール以上)が続いているネグロス島がサトウキビ生産量の59%、ミンダナオ島が19%、ルソン島が13%、セブおよびレイテ島が3%と、ネグロス島が生産の過半を占めている(図3)。

2011/12SYの農家戸数のうち、5ヘクタール未満の小規模農家は5万1291戸、また、全体に占める割合は79.1%といずれも10年前より増加している(図4)。

フィリピンでは、農地改革(注)により、多くの小作農家や農業労働者などが農地の分配を受け、新たにサトウキビ経営を始めた。ただし、分配の上限が3ヘクタールであったことや有償で分配されたことから、1戸当たりの平均農地面積は2ヘクタールと非常に小規模である。

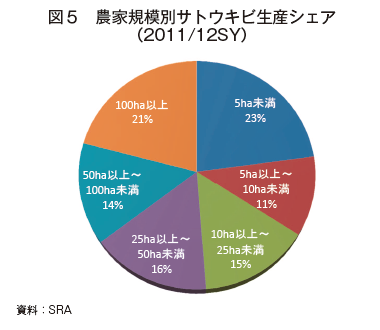

この農地改革により、小規模農家数は全体農家数の8割弱まで増加したにもかかわらず、サトウキビ生産量は全体の23%(2011/12SY)にとどまっており、生産構造は脆弱であると言える(図5)。

(注)アキノ大統領は1988年、スペインの入植以来、大土地所有制により少数の地主や法人により所有されて、多数の小作農家や農業労働者の貧困の原因となっていた農地制度を見直すため「包括農地改革法(RA6657号)」を制定し、行政府や地主が所有する土地を小作農家や農業労働者に有償で分配(30年年賦、金利6%)することとした。

これにより、地主は5ヘクタール(農業経営する子供1人(15歳以上)につき3ヘクタールが加算可能)までしか土地を所有することができなくなった一方、小作農家などの受益者は3ヘクタールまで所有することが認められた。ただし、法人は、農地価格に相当する株式を受益者に配分することなどで、土地の分配を免除できることが認められた。

この法律は2009年6月に期限切れとなったが、年賦の支払条件などを緩和し、「新包括農地改革法(RA9700号)」として2014年6月まで延長された。2013年までに分配対象の農地543万ヘクタールのうち460万ヘクタールが約270万人に分配されている。同法の延長は予定されていないため、この方法による土地の分配は終了すると考えられる。

(2)収穫面積および生産動向

サトウキビの収穫面積は増加傾向で推移しており、2013/14SYで41万9721ヘクタールと、農地改革前の1980年と全体の収穫面積を比べると40%増加した(図6)。首都マニラを有し都市化が進展しているルソン島は、横ばいである一方、ビサヤ地域およびミンダナオ島では、農地改革による農地分配の効果もあり、増加傾向で推移している。

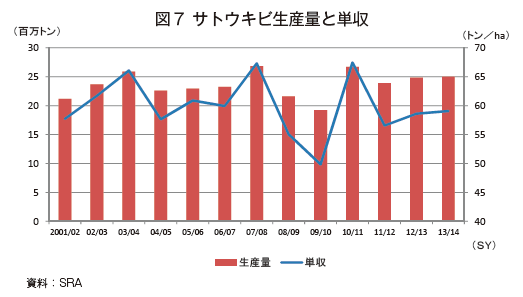

一方、サトウキビ生産量は、台風などによる単収の変動を反映して安定しておらず、2001/02SYからの推移を見ると、2000万トンに満たない年もあれば、2500万トンを優に超える年もある状況となっている(図7)。

また、干ばつによる単収への影響は、日本と比較すると、比較的軽微と考えられる。

サトウキビの生産は、製糖および精製糖工場が所在するビサヤ地域(ネグロス島、パナイ島、セブ島、レイテ島)、ミンダナオ島、ルソン島と地域が限定されている(図2)。

2013/14SYでは、スペインの入植以来、法人による大規模経営体(100ヘクタール以上)が続いているネグロス島がサトウキビ生産量の59%、ミンダナオ島が19%、ルソン島が13%、セブおよびレイテ島が3%と、ネグロス島が生産の過半を占めている(図3)。

2011/12SYの農家戸数のうち、5ヘクタール未満の小規模農家は5万1291戸、また、全体に占める割合は79.1%といずれも10年前より増加している(図4)。

フィリピンでは、農地改革(注)により、多くの小作農家や農業労働者などが農地の分配を受け、新たにサトウキビ経営を始めた。ただし、分配の上限が3ヘクタールであったことや有償で分配されたことから、1戸当たりの平均農地面積は2ヘクタールと非常に小規模である。

この農地改革により、小規模農家数は全体農家数の8割弱まで増加したにもかかわらず、サトウキビ生産量は全体の23%(2011/12SY)にとどまっており、生産構造は脆弱であると言える(図5)。

(注)アキノ大統領は1988年、スペインの入植以来、大土地所有制により少数の地主や法人により所有されて、多数の小作農家や農業労働者の貧困の原因となっていた農地制度を見直すため「包括農地改革法(RA6657号)」を制定し、行政府や地主が所有する土地を小作農家や農業労働者に有償で分配(30年年賦、金利6%)することとした。

これにより、地主は5ヘクタール(農業経営する子供1人(15歳以上)につき3ヘクタールが加算可能)までしか土地を所有することができなくなった一方、小作農家などの受益者は3ヘクタールまで所有することが認められた。ただし、法人は、農地価格に相当する株式を受益者に配分することなどで、土地の分配を免除できることが認められた。

この法律は2009年6月に期限切れとなったが、年賦の支払条件などを緩和し、「新包括農地改革法(RA9700号)」として2014年6月まで延長された。2013年までに分配対象の農地543万ヘクタールのうち460万ヘクタールが約270万人に分配されている。同法の延長は予定されていないため、この方法による土地の分配は終了すると考えられる。

(2)収穫面積および生産動向

サトウキビの収穫面積は増加傾向で推移しており、2013/14SYで41万9721ヘクタールと、農地改革前の1980年と全体の収穫面積を比べると40%増加した(図6)。首都マニラを有し都市化が進展しているルソン島は、横ばいである一方、ビサヤ地域およびミンダナオ島では、農地改革による農地分配の効果もあり、増加傾向で推移している。

一方、サトウキビ生産量は、台風などによる単収の変動を反映して安定しておらず、2001/02SYからの推移を見ると、2000万トンに満たない年もあれば、2500万トンを優に超える年もある状況となっている(図7)。

また、干ばつによる単収への影響は、日本と比較すると、比較的軽微と考えられる。

2. サトウキビ生産をめぐる課題

(1)低い生産性

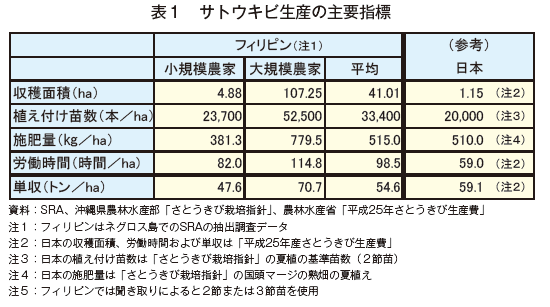

表1は、フィリピンのサトウキビ生産に関する基礎データを示したものである。日本と比べ1ヘクタール当たり施肥量および単収は、同国の平均で見ると日本とほぼ同水準となっている。しかし、施肥量については、日本の施肥基準では、1ヘクタール当たり510キログラムが必要とされているのに対して、フィリピンの小規模農家では、同381キログラムと少なく、日本に比べ平均単収は、低くなっている。また、同国の大規模農家は、日本と比べて、施肥量も単収も日本を上回っているものの、苗の植え付け本数が2.5倍も必要とされている。これは、採苗・調苗方法や植え付け後のほ場の管理に対する理解が深まっていないことから、発芽不良による欠株が多く、補植を多く行っているためと推察される。さらに、農家の規模を問わず、収穫は手刈りが一般的であるため、労働時間は日本を大きく上回っている。

このように、フィリピンのサトウキビ生産の生産性は低く、安定的にサトウキビの単収を向上させるためには、機械化による労働時間の削減に加え、小規模農家にあっては施肥量の増加が、また大規模農家にあっては適切な栽培管理が特に重要であると考えられる。

(2)低い収益性

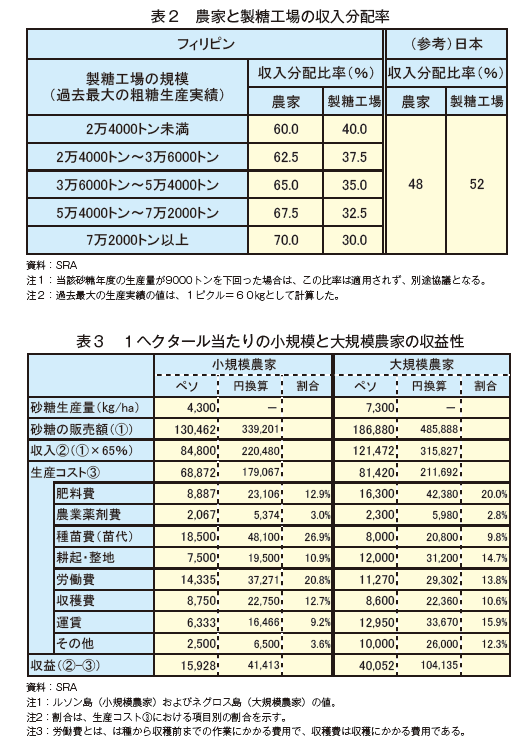

農家に支払われるサトウキビ代金については、「砂糖産業に従事する者間の調整法(1952年6月22日施行)」に基づき、砂糖およびその副産物の販売代金を農家と製糖工場に配分する収入分配方式が採られている(表2)。フィリピンの製糖工場の生産実績は3万〜5万トンが最も多いことから、農家の収入分配率はおおむね65%となる。同じ収入分配方式を採用している日本(農家が48%、製糖工場が52%)に比べ、農家の分配比率が高くなっている。農家が受け取る金額は、サトウキビの出荷重量と、一番搾りの糖汁の質(糖汁の純度と糖度)によって決まるため、単収と糖度の高い農家ほど収入が多くなる仕組みとなっている(表3)。

小規模農家と大規模農家の収益構造を見ると、フィリピンの平均世帯所得は年間23万5000ペソ(61万1000円)程度とされているが、小規模農家の平均収穫面積が2ヘクタールであることを考えると、年間3万1856ペソ(8万2826円)の収益しかない(表3)。一方で、100ヘクタールの収穫面積を持つ大規模農家は収益400万ペソ(1040万円)と平均世帯の17倍もの収益を上げている。

表3からも分かるように、大規模農家は、肥料の投入で高収量を確保し、資金を財源に再生産のための資材を購入するという持続的な生産サイクルとなっている。一方、小規模農家は、大規模農家と違い苗床を所有していないため、苗を購入しなければならない上、手元の資金が少ないことから、肥料などの生産資材を十分に手当てすることができず、低収量、低収益のサイクルに陥りやすい構造となっている。

(2)消費量の増加と小規模農家の衰退の懸念

フィリピンは、おおむね砂糖を自給しており、わずかながら輸出も恒常的に行われている(図8)。

しかし、最近の経済発展に伴い、1人当たりの砂糖の消費量は増加傾向で推移していることから、生産量が横ばいで推移した場合は、将来的に輸入国に転じる素地がある(図9)。

フィリピンでは、国内産業を保護するため、砂糖の輸入は供給管理政策により管理されているが、2015年以降ASEAN経済共同体(AEC)による貿易円滑化が進展すると、この政策は廃止される可能性もある。その場合、世界有数の生産・輸出大国であるタイ産砂糖との競合は必至となる。

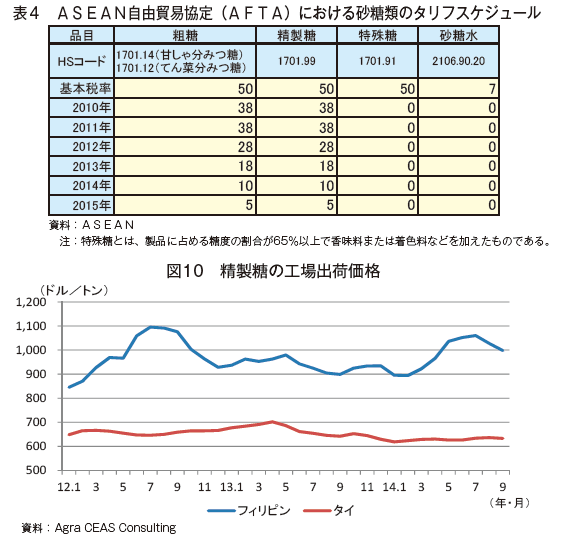

ASEAN自由貿易協定(AFTA)により、精製糖は2010年から段階的に関税が引き下げられ、2015年には5%になることから、国内産より価格が3〜5割も安いタイ産には勝てる見込みはない(表4、図10)。

表1は、フィリピンのサトウキビ生産に関する基礎データを示したものである。日本と比べ1ヘクタール当たり施肥量および単収は、同国の平均で見ると日本とほぼ同水準となっている。しかし、施肥量については、日本の施肥基準では、1ヘクタール当たり510キログラムが必要とされているのに対して、フィリピンの小規模農家では、同381キログラムと少なく、日本に比べ平均単収は、低くなっている。また、同国の大規模農家は、日本と比べて、施肥量も単収も日本を上回っているものの、苗の植え付け本数が2.5倍も必要とされている。これは、採苗・調苗方法や植え付け後のほ場の管理に対する理解が深まっていないことから、発芽不良による欠株が多く、補植を多く行っているためと推察される。さらに、農家の規模を問わず、収穫は手刈りが一般的であるため、労働時間は日本を大きく上回っている。

このように、フィリピンのサトウキビ生産の生産性は低く、安定的にサトウキビの単収を向上させるためには、機械化による労働時間の削減に加え、小規模農家にあっては施肥量の増加が、また大規模農家にあっては適切な栽培管理が特に重要であると考えられる。

(2)低い収益性

農家に支払われるサトウキビ代金については、「砂糖産業に従事する者間の調整法(1952年6月22日施行)」に基づき、砂糖およびその副産物の販売代金を農家と製糖工場に配分する収入分配方式が採られている(表2)。フィリピンの製糖工場の生産実績は3万〜5万トンが最も多いことから、農家の収入分配率はおおむね65%となる。同じ収入分配方式を採用している日本(農家が48%、製糖工場が52%)に比べ、農家の分配比率が高くなっている。農家が受け取る金額は、サトウキビの出荷重量と、一番搾りの糖汁の質(糖汁の純度と糖度)によって決まるため、単収と糖度の高い農家ほど収入が多くなる仕組みとなっている(表3)。

小規模農家と大規模農家の収益構造を見ると、フィリピンの平均世帯所得は年間23万5000ペソ(61万1000円)程度とされているが、小規模農家の平均収穫面積が2ヘクタールであることを考えると、年間3万1856ペソ(8万2826円)の収益しかない(表3)。一方で、100ヘクタールの収穫面積を持つ大規模農家は収益400万ペソ(1040万円)と平均世帯の17倍もの収益を上げている。

表3からも分かるように、大規模農家は、肥料の投入で高収量を確保し、資金を財源に再生産のための資材を購入するという持続的な生産サイクルとなっている。一方、小規模農家は、大規模農家と違い苗床を所有していないため、苗を購入しなければならない上、手元の資金が少ないことから、肥料などの生産資材を十分に手当てすることができず、低収量、低収益のサイクルに陥りやすい構造となっている。

(2)消費量の増加と小規模農家の衰退の懸念

フィリピンは、おおむね砂糖を自給しており、わずかながら輸出も恒常的に行われている(図8)。

しかし、最近の経済発展に伴い、1人当たりの砂糖の消費量は増加傾向で推移していることから、生産量が横ばいで推移した場合は、将来的に輸入国に転じる素地がある(図9)。

フィリピンでは、国内産業を保護するため、砂糖の輸入は供給管理政策により管理されているが、2015年以降ASEAN経済共同体(AEC)による貿易円滑化が進展すると、この政策は廃止される可能性もある。その場合、世界有数の生産・輸出大国であるタイ産砂糖との競合は必至となる。

ASEAN自由貿易協定(AFTA)により、精製糖は2010年から段階的に関税が引き下げられ、2015年には5%になることから、国内産より価格が3〜5割も安いタイ産には勝てる見込みはない(表4、図10)。

|

砂糖の供給管理政策 具体的には、SRAは毎年度、砂糖年度が開始する9月1日までに砂糖(国内産糖および輸入糖)の仕向け先ごとの割当量を決定する。この割当量は、国内の砂糖生産量や消費動向に応じて、期中であっても適宜変更される。 農家はSRAが発行し、製糖工場を通じて交付される倉荷証券(砂糖と交換できる権利を有する証書で「ケダン(QUEDAN)」と呼ばれる)を銀行などで現金化することで、サトウキビ代金を受け取る仕組みとなっている。このため供給管理政策は通称ケダンシステムと呼ばれている。   この政策では原則として、国産糖の割り当てが優先されるため、仮に安価な砂糖が輸入されたとしても、国内価格の下落をもたらすおそれがあるとして、市場に出回ることがないよう、備蓄在庫に割り当てられる。したがって、国内生産量が消費量を満たしている限り、国産糖が安価なタイ産との競合にさらされることはない。 |

3. 生産効率化の動き

(1)小規模農家の生産性向上(ブロックファーミング)

AECによる市場開放に向けて、砂糖産業に従事している多くの小規模農家の生産性向上および流通の効率化を図るために、政府は2011年に今後5年間の砂糖産業の基盤強化に向けた工程表(ロードマップ)を作成した。

ロードマップは、サトウキビ収穫面積の拡大(42万から47万ヘクタールまで拡大)や単収の向上(1ヘクタール当たり57トンから同75トン)による生産性向上により、砂糖産業の販売額を引き上げる(760億ペソ(1976億円)から1000億ペソ(2600億円))ことを目標としている。

具体的なプログラムの内容は、表5のとおりであり、5年間の総予算額は144億ペソ(373億円)となっている。

AECによる市場開放に向けて、砂糖産業に従事している多くの小規模農家の生産性向上および流通の効率化を図るために、政府は2011年に今後5年間の砂糖産業の基盤強化に向けた工程表(ロードマップ)を作成した。

ロードマップは、サトウキビ収穫面積の拡大(42万から47万ヘクタールまで拡大)や単収の向上(1ヘクタール当たり57トンから同75トン)による生産性向上により、砂糖産業の販売額を引き上げる(760億ペソ(1976億円)から1000億ペソ(2600億円))ことを目標としている。

具体的なプログラムの内容は、表5のとおりであり、5年間の総予算額は144億ペソ(373億円)となっている。

ア. 導入の目的

ロードマップのうち、収益の少ない小規模農家の救済を目的としているのがブロックファーミングである。

これは、小規模農家が集落(半径2キロメートル)単位で共同体を形成(ブロックファーミング)し、かんがい施設の整備、育苗などの共同作業、機械の共同利用などに取り組むことにより、単収の向上と生産コストの低減を図り、大規模農家並みの1ヘクタール当たり4万ペソ(10万円)の収益確保を目指すものである。

ブロックファーミングは、政府機関である農地開発委員会(DAR)が認定する。認定の要件として、対象となる農家は包括農地改革法により土地の分配を受けた者であること、農地については30ヘクタール以上であることが求められる。また、効率的な生産方法に関して知見を有する栽培管理者を1名以上、指導者として置き、構成員である小規模農家に適切な栽培方法を指導することも推奨されている。

ブロックファーミングとして認定されれば、土地銀行からの短期的な低利融資やDARからの機械・施設類(トラクター、かんがい設備など)の無償供与、SRAによる高収量苗プロジェクト(苗床施設支援)(後述)などの支援が受けられる。また、政府は製糖工場に対し、ブロックファーミングから出荷されたサトウキビに対する代金上乗せ(収入分配比率を若干高めに設定)を指導している。

ロードマップのうち、収益の少ない小規模農家の救済を目的としているのがブロックファーミングである。

これは、小規模農家が集落(半径2キロメートル)単位で共同体を形成(ブロックファーミング)し、かんがい施設の整備、育苗などの共同作業、機械の共同利用などに取り組むことにより、単収の向上と生産コストの低減を図り、大規模農家並みの1ヘクタール当たり4万ペソ(10万円)の収益確保を目指すものである。

ブロックファーミングは、政府機関である農地開発委員会(DAR)が認定する。認定の要件として、対象となる農家は包括農地改革法により土地の分配を受けた者であること、農地については30ヘクタール以上であることが求められる。また、効率的な生産方法に関して知見を有する栽培管理者を1名以上、指導者として置き、構成員である小規模農家に適切な栽培方法を指導することも推奨されている。

ブロックファーミングとして認定されれば、土地銀行からの短期的な低利融資やDARからの機械・施設類(トラクター、かんがい設備など)の無償供与、SRAによる高収量苗プロジェクト(苗床施設支援)(後述)などの支援が受けられる。また、政府は製糖工場に対し、ブロックファーミングから出荷されたサトウキビに対する代金上乗せ(収入分配比率を若干高めに設定)を指導している。

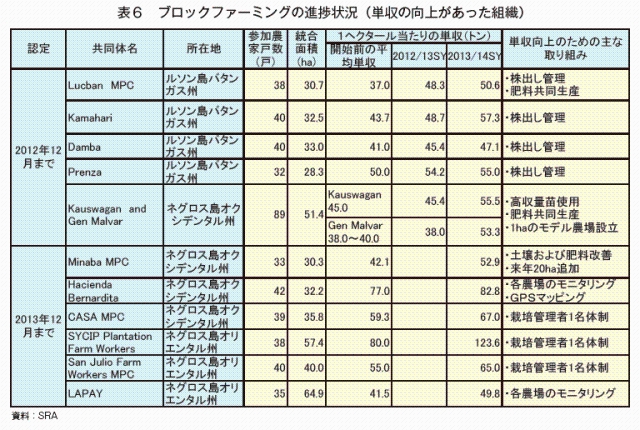

イ. 進捗状況

ブロックファーミングは、ルソン島のバタンガス州でのパイロット事業の成果を受けて、2012年に、本格的に事業を開始したばかりであり、現在、28のブロックファーミングが活動している。

SRAは半年ごとにブロックファーミングの取り組み状況を評価している。2014年6月時点の進捗状況をみると、各参加農家の生産データ整理、単収が向上したブロックファーミングの視察、組織運営に向けたスキルアップ講習、トラクターなどの取り扱い講習など、活動が始まったばかりのところもある一方で、政府が推進する栽培管理者1名体制の確立、土壌分析による適切な施肥や耕起・整地作業、高収量苗の使用、株出し管理により、すでに単収が向上している組織もある。また、ブロックファーミングとしても農家の参加数を増やすため、モデル農場を設置しているところもある(表6)。

ブロックファーミングは、ルソン島のバタンガス州でのパイロット事業の成果を受けて、2012年に、本格的に事業を開始したばかりであり、現在、28のブロックファーミングが活動している。

SRAは半年ごとにブロックファーミングの取り組み状況を評価している。2014年6月時点の進捗状況をみると、各参加農家の生産データ整理、単収が向上したブロックファーミングの視察、組織運営に向けたスキルアップ講習、トラクターなどの取り扱い講習など、活動が始まったばかりのところもある一方で、政府が推進する栽培管理者1名体制の確立、土壌分析による適切な施肥や耕起・整地作業、高収量苗の使用、株出し管理により、すでに単収が向上している組織もある。また、ブロックファーミングとしても農家の参加数を増やすため、モデル農場を設置しているところもある(表6)。

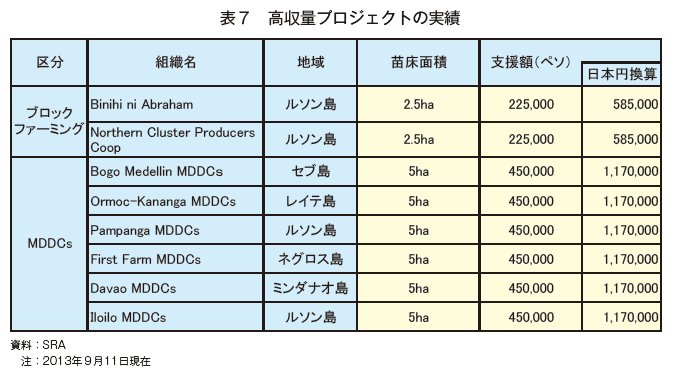

(2)単収の向上・安定化(高収量苗プロジェクト)

ここでは、ブロックファーミングへの支援策のひとつである「高収量苗プロジェクト」を紹介する。

高収量苗プロジェクトは2013年、総額500万ペソ(1300万円)の事業として始まった。ブロックファーミングやSRAの下部組織で生産地域にある製糖工場地域開発委員会(MDDCs)に対し、高収量苗の苗床施設を整備するための資金を支援するものであり、2013年9月11日現在、8カ所が支援を受けている(表7)。支援額は1ヘクタール当たり9万ペソ(23万4000円)で、ブロックファーミングが支援を受ける場合の施設の規模は2.5ヘクタールが上限とされている。特に奨励している品種は、発芽率が良く、倒伏にも強く、株出しでも1ヘクタール当たり100トン以上の高収量が見込まれるPHIL99‐1793である。

ここでは、ブロックファーミングへの支援策のひとつである「高収量苗プロジェクト」を紹介する。

高収量苗プロジェクトは2013年、総額500万ペソ(1300万円)の事業として始まった。ブロックファーミングやSRAの下部組織で生産地域にある製糖工場地域開発委員会(MDDCs)に対し、高収量苗の苗床施設を整備するための資金を支援するものであり、2013年9月11日現在、8カ所が支援を受けている(表7)。支援額は1ヘクタール当たり9万ペソ(23万4000円)で、ブロックファーミングが支援を受ける場合の施設の規模は2.5ヘクタールが上限とされている。特に奨励している品種は、発芽率が良く、倒伏にも強く、株出しでも1ヘクタール当たり100トン以上の高収量が見込まれるPHIL99‐1793である。

(3)ブロックファーミングの課題

ブロックファーミングは、本格的に活動を開始してからまだ2年と日が浅いが、既に課題も見え始めている。

1) 厳格な要件の運用

ブロックファーミングは、一定の要件を満たさないとDARの認定を受けられず、また、認定後も共同作業などの取り組みを継続していないと認定を取り消される。このため、例えば、ルソン島のバタンガス州の「Nagkasama」は、参加農家8名、13ヘクタールしか統合が進まず、面積要件を充足できていないため、現在もブロックファーミングとして認定されていない。また、ネグロス島のオクシデンタル州の「Had. San Vicente」は、参加農家78名、134ヘクタールの共同体ブロックファーミングに認定されたが、その後も個人で生産活動を継続していたため、2014年6月に認定を取り消された。

2) 短期的な政府の支援

ブロックファーミングとして認定された当初は、政府からの各種支援が用意されているものの、その後は、SRAによるサトウキビ栽培の技術指導しかなく、いわゆる運転資金は外資などの民間資金に頼らざるを得ない。

3) 拡大が見込めない対象者

DARは今後もブロックファーミングを推進したい意向だが、包括農地改革法に基づく農地の分配は、同法が終了した2014年6月をもって終わるため、小規模農家数は今後、大幅な増は見込めない。このため、ブロックファーミングの対象となり得る農家の数は頭打ちと見込まれる。

単収の向上に向けた一定の方向性が打ち出されたという点で、ブロックファーミングは意義ある取り組みといえるが、政策支援に一定の限界がある中で、ブロックファーミング実現にどの程度インセンティブを与えられるが今後の課題といえる。現地関係者によると、政府は現在、ブロックファーミング事業の加速および製糖工場の製造コストや流通経費の低減を目標とした新たなロードマップを検討しているという。現在は、砂糖の生産コスト削減の余地を探るため、川上から川下までの経費の点検が行われているとのことである。

ブロックファーミングは、本格的に活動を開始してからまだ2年と日が浅いが、既に課題も見え始めている。

1) 厳格な要件の運用

ブロックファーミングは、一定の要件を満たさないとDARの認定を受けられず、また、認定後も共同作業などの取り組みを継続していないと認定を取り消される。このため、例えば、ルソン島のバタンガス州の「Nagkasama」は、参加農家8名、13ヘクタールしか統合が進まず、面積要件を充足できていないため、現在もブロックファーミングとして認定されていない。また、ネグロス島のオクシデンタル州の「Had. San Vicente」は、参加農家78名、134ヘクタールの共同体ブロックファーミングに認定されたが、その後も個人で生産活動を継続していたため、2014年6月に認定を取り消された。

2) 短期的な政府の支援

ブロックファーミングとして認定された当初は、政府からの各種支援が用意されているものの、その後は、SRAによるサトウキビ栽培の技術指導しかなく、いわゆる運転資金は外資などの民間資金に頼らざるを得ない。

3) 拡大が見込めない対象者

DARは今後もブロックファーミングを推進したい意向だが、包括農地改革法に基づく農地の分配は、同法が終了した2014年6月をもって終わるため、小規模農家数は今後、大幅な増は見込めない。このため、ブロックファーミングの対象となり得る農家の数は頭打ちと見込まれる。

単収の向上に向けた一定の方向性が打ち出されたという点で、ブロックファーミングは意義ある取り組みといえるが、政策支援に一定の限界がある中で、ブロックファーミング実現にどの程度インセンティブを与えられるが今後の課題といえる。現地関係者によると、政府は現在、ブロックファーミング事業の加速および製糖工場の製造コストや流通経費の低減を目標とした新たなロードマップを検討しているという。現在は、砂糖の生産コスト削減の余地を探るため、川上から川下までの経費の点検が行われているとのことである。

4 おわりに

日本では、サトウキビを経営の中核に置きつつ、余剰労働力を作業受託の拡大や野菜など他作物の栽培に振り向けることにより、経営全体としての収益を上げる取り組みが推進されている。

一方、フィリピンでは、サトウキビ栽培面積の拡大が制約される点は日本と同様であるが、機械化が進展していないため、日本のように他作物の栽培に振り向けられる余剰労働力を生み出すことは容易ではない。こうした中、ブロックファーミングは、緒に就いたばかりで試行錯誤の面はあるが、小規模農家による効率的な生産に向けた唯一の道筋であり、政府は次期ロードマップにも盛り込むことを検討している。

ブロックファーミングは、参加する小規模農家が増加し、指導者による適切な栽培方法などの知識が広く普及することで、単収向上による安定的な生産体制を構築する可能性を秘めている。AECによりASEANの経済がより一層統合された後にも、日本の砂糖供給を安定的に確保していくためには、最大の輸入先国であるタイ産のみならず、その一翼を担うフィリピンについても、このような政策展開を念頭に置き、生産動向を今後も把握する必要があると考えられる。

一方、フィリピンでは、サトウキビ栽培面積の拡大が制約される点は日本と同様であるが、機械化が進展していないため、日本のように他作物の栽培に振り向けられる余剰労働力を生み出すことは容易ではない。こうした中、ブロックファーミングは、緒に就いたばかりで試行錯誤の面はあるが、小規模農家による効率的な生産に向けた唯一の道筋であり、政府は次期ロードマップにも盛り込むことを検討している。

ブロックファーミングは、参加する小規模農家が増加し、指導者による適切な栽培方法などの知識が広く普及することで、単収向上による安定的な生産体制を構築する可能性を秘めている。AECによりASEANの経済がより一層統合された後にも、日本の砂糖供給を安定的に確保していくためには、最大の輸入先国であるタイ産のみならず、その一翼を担うフィリピンについても、このような政策展開を念頭に置き、生産動向を今後も把握する必要があると考えられる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678