ホーム > 砂糖 > 海外現地調査報告 > ブラジルの砂糖・エタノール産業の動向

ブラジルの砂糖・エタノール産業の動向

最終更新日:2015年12月10日

ブラジルの砂糖・エタノール産業の動向

2015年12月

特産業務部 谷 貴規

調査情報部 丸吉 裕子

【要約】

世界最大の砂糖生産国であり輸出国であるブラジルでは、近年、国際砂糖価格の下落などにより、砂糖・エタノール企業の経営状況が悪化している。これにより、新植ほ場の割合が減少している他、サトウキビのエタノール仕向け割合が増加しているため、政府は、サトウキビの生産性向上とエタノールの生産振興により企業の経営改善を支援している。同国が今後も世界第一位の砂糖生産国・輸出国の地位を維持できるかどうかが注目される。

はじめに

世界最大の砂糖生産国であるブラジルは、世界の砂糖輸出量の4割を占める世界最大の輸出国でもあり、同国の動向は国際砂糖需給へ大きな影響を与える。近年、国際砂糖価格の下落などにより同国の砂糖・エタノール企業の経営状況が悪化している。また、ドル高レアル安で推移する為替相場により、ドル建ての借り入れで投資を進めてきた一部の企業では負債額が増加している。こうした中、サトウキビのエタノール仕向け割合が増加する一方、砂糖仕向け割合は減少傾向にあるなど同国の生産動向が注目されている。このため、2015年9月に実施した現地調査に基づき、同国の砂糖・エタノールの生産状況および政策の動向などについて報告する。

なお、本稿では、断りのない限り年度はブラジルの砂糖年度(4月〜翌3月)、砂糖の数量は粗糖換算である。また、為替レートは1レアル=32円(10月末TTS)を使用した。

なお、本稿では、断りのない限り年度はブラジルの砂糖年度(4月〜翌3月)、砂糖の数量は粗糖換算である。また、為替レートは1レアル=32円(10月末TTS)を使用した。

1. サトウキビ生産の概要

(1) 主要生産地域

2014/15年度のサトウキビ栽培面積は約900万ヘクタールであり、これは全農地面積の約4%に当たる。

主産地はサンパウロ州をはじめとする中南部地域で、大規模生産者の他、砂糖・エタノール企業自らがサトウキビの生産を行い、国内生産量の9割を生産している(図1)。一方、残り1割を生産する北東部地域の多くでは、小規模生産者が主体となる。これらの地域では、サトウキビの新植前に大豆やトウモロコシを栽培する輪作ほ場も見られる。

2014/15年度のサトウキビ栽培面積は約900万ヘクタールであり、これは全農地面積の約4%に当たる。

主産地はサンパウロ州をはじめとする中南部地域で、大規模生産者の他、砂糖・エタノール企業自らがサトウキビの生産を行い、国内生産量の9割を生産している(図1)。一方、残り1割を生産する北東部地域の多くでは、小規模生産者が主体となる。これらの地域では、サトウキビの新植前に大豆やトウモロコシを栽培する輪作ほ場も見られる。

(2) 生産概要

主産地である中南部地域の収穫期間は、一般的には4〜12月である。しかしながら、近年、マット・グロッソ州などで、肥培管理が不十分でサトウキビの生育が悪いため、植えたまま次の収穫期へ持ち越す「カナビザーダ」と呼ばれる収穫方法も多くなっており、生産性の低下が懸念されている。

中南部地域での機械収穫率は、9割程度である。個人でハーベスタを所有し自ら収穫作業を行う大規模生産者もあれば、砂糖・エタノール企業や大規模生産者に収穫作業を委託する生産者や、集団組織を設立し、共同でハーベスタを購入し収穫作業を行う生産者もある。

このように、機械化が進行している背景には、サンパウロ州で焼畑が原則禁止となり、手刈り収穫時の焼畑(梢頭部および葉を焼却した後に茎を刈り取る)を行えなくなったことが挙げられる。2006/07年度に65.8%であった同州の焼畑収穫割合は、2013/14年度には16.3%に低下した(図2)。同州政府は、焼畑収穫を2017年までに全面的に禁止することとしており、同年以降に焼畑収穫したサトウキビの工場への販売を禁止する予定である。しかしながら、この措置がサトウキビ生産量に与える影響の試算や生産者への代替作物の推奨といった対応策は、今なお検討中としている。

主産地である中南部地域の収穫期間は、一般的には4〜12月である。しかしながら、近年、マット・グロッソ州などで、肥培管理が不十分でサトウキビの生育が悪いため、植えたまま次の収穫期へ持ち越す「カナビザーダ」と呼ばれる収穫方法も多くなっており、生産性の低下が懸念されている。

中南部地域での機械収穫率は、9割程度である。個人でハーベスタを所有し自ら収穫作業を行う大規模生産者もあれば、砂糖・エタノール企業や大規模生産者に収穫作業を委託する生産者や、集団組織を設立し、共同でハーベスタを購入し収穫作業を行う生産者もある。

このように、機械化が進行している背景には、サンパウロ州で焼畑が原則禁止となり、手刈り収穫時の焼畑(梢頭部および葉を焼却した後に茎を刈り取る)を行えなくなったことが挙げられる。2006/07年度に65.8%であった同州の焼畑収穫割合は、2013/14年度には16.3%に低下した(図2)。同州政府は、焼畑収穫を2017年までに全面的に禁止することとしており、同年以降に焼畑収穫したサトウキビの工場への販売を禁止する予定である。しかしながら、この措置がサトウキビ生産量に与える影響の試算や生産者への代替作物の推奨といった対応策は、今なお検討中としている。

ブラジルのサトウキビの育種や品種改良については、1969年に設立されたサトウキビ技術センター(CTC)が中心となっている。

ブラジルは、広大な面積を有しているため、地域の土壌や気候に応じた多種多様な品種の育成が必要とされる。CTCは、4000品種以上を育成する中から地域に適した品種を選抜し、会員企業などへ提供しており、CTCが育成した品種の栽培面積が全体の3分の2以上に達している(2015年9月現在)。今後は、遺伝子組み換え品種(病害虫抵抗性が高い)の商業化も目指している。

(3) 生産動向

サトウキビ栽培面積は近年、おおむね増加傾向で推移している(図3)。ただし、現地関係者は、次項で述べる通り、砂糖・エタノール企業の経営状況が芳しくないため、当面、大幅な拡大はないと予想している。

生産量は、栽培面積の拡大に伴い増加しているものの、2013年12月〜2014年2月にかけて主産地である中南部地域での雨不足と高温から、2014/15年度は単収が減少し、前年度比3.8%減の6億3477万トン、2015/16年度も同4.3%増の6億6311万トンの生産にとどまる見込みである(図4)。

ブラジルは、広大な面積を有しているため、地域の土壌や気候に応じた多種多様な品種の育成が必要とされる。CTCは、4000品種以上を育成する中から地域に適した品種を選抜し、会員企業などへ提供しており、CTCが育成した品種の栽培面積が全体の3分の2以上に達している(2015年9月現在)。今後は、遺伝子組み換え品種(病害虫抵抗性が高い)の商業化も目指している。

(3) 生産動向

サトウキビ栽培面積は近年、おおむね増加傾向で推移している(図3)。ただし、現地関係者は、次項で述べる通り、砂糖・エタノール企業の経営状況が芳しくないため、当面、大幅な拡大はないと予想している。

生産量は、栽培面積の拡大に伴い増加しているものの、2013年12月〜2014年2月にかけて主産地である中南部地域での雨不足と高温から、2014/15年度は単収が減少し、前年度比3.8%減の6億3477万トン、2015/16年度も同4.3%増の6億6311万トンの生産にとどまる見込みである(図4)。

2. 砂糖およびエタノール産業の動向

(1)生産概要

ブラジルでは、原料であるサトウキビを自ら生産し、サトウキビの圧搾汁から砂糖とエタノールの両方を生産する企業が多い。このため、企業の経営状況が、ブラジルのサトウキビ、砂糖、エタノールのいずれの生産にも大きな影響を与えることとなる(図5)。

ブラジルでは、原料であるサトウキビを自ら生産し、サトウキビの圧搾汁から砂糖とエタノールの両方を生産する企業が多い。このため、企業の経営状況が、ブラジルのサトウキビ、砂糖、エタノールのいずれの生産にも大きな影響を与えることとなる(図5)。

(2)企業の経営状況

2007〜2008年ごろの国際的な原油価格の上昇により、代替エネルギーとしてのエタノールへの関心が高まったため、需要の増加を見込んだ砂糖・エタノール企業がエタノールの生産体制を強化したり、新規参入企業がエタノール専用工場を建設したりする動きが活発となった。しかしながら、2008年9月のリーマンショックに端を発した世界金融危機により、金融機関が貸付金の回収を急いだ上、急激にドル高レアル安が進行したことから、ドル建ての借り入れにより投資を進めていた企業の返済負担が増加した。加えて、不況による需要減に伴い原油価格が下落したことにより、エタノール価格も低迷した。国内のガソリン価格は、国営石油公社ペトロブラスの管理により国際価格に比べ高水準に保たれていたため、辛うじて国内エタノール価格も一定の水準に保たれたものの、企業の負債はかさみ、破産撤退、企業合併などの再編が進んだ。

国家食糧公社(CONAB)によれば、2015/16年度の稼働状況は、砂糖・エタノールの両方を生産する工場が245、砂糖のみを生産する工場が11、エタノールのみを生産する工場が94であり、操業中止または休止している工場が56である。

ブラジルサトウキビ産業協会(UNICA)によれば、中南部地域の新設工場数は2008/09年度の29をピークに減少し、2014/15年度はゼロとなった一方、閉鎖工場数は2011/12年度以降ほぼ2桁で推移している(図6)。

国全体としても、2014年の基礎的財政収支が約300億レアル(9600億円)の赤字、同年の貿易収支も14年ぶりの赤字に転じるなど、経済が不安定であるために、投資先が国外へ変化する恐れがあるとも言われている。今年、レアルの対米ドルの為替レートは12年ぶりの低水準を記録しており、企業負債のさらなる増大が懸念される。

なお、サンパウロ大学農学部サトウキビ生産コスト調査チーム(PECEGE)によれば、2014/15年度の砂糖・エタノール業界の負債額は約854億レアル(2兆7328億円)に上っている(図7)。

2007〜2008年ごろの国際的な原油価格の上昇により、代替エネルギーとしてのエタノールへの関心が高まったため、需要の増加を見込んだ砂糖・エタノール企業がエタノールの生産体制を強化したり、新規参入企業がエタノール専用工場を建設したりする動きが活発となった。しかしながら、2008年9月のリーマンショックに端を発した世界金融危機により、金融機関が貸付金の回収を急いだ上、急激にドル高レアル安が進行したことから、ドル建ての借り入れにより投資を進めていた企業の返済負担が増加した。加えて、不況による需要減に伴い原油価格が下落したことにより、エタノール価格も低迷した。国内のガソリン価格は、国営石油公社ペトロブラスの管理により国際価格に比べ高水準に保たれていたため、辛うじて国内エタノール価格も一定の水準に保たれたものの、企業の負債はかさみ、破産撤退、企業合併などの再編が進んだ。

国家食糧公社(CONAB)によれば、2015/16年度の稼働状況は、砂糖・エタノールの両方を生産する工場が245、砂糖のみを生産する工場が11、エタノールのみを生産する工場が94であり、操業中止または休止している工場が56である。

ブラジルサトウキビ産業協会(UNICA)によれば、中南部地域の新設工場数は2008/09年度の29をピークに減少し、2014/15年度はゼロとなった一方、閉鎖工場数は2011/12年度以降ほぼ2桁で推移している(図6)。

国全体としても、2014年の基礎的財政収支が約300億レアル(9600億円)の赤字、同年の貿易収支も14年ぶりの赤字に転じるなど、経済が不安定であるために、投資先が国外へ変化する恐れがあるとも言われている。今年、レアルの対米ドルの為替レートは12年ぶりの低水準を記録しており、企業負債のさらなる増大が懸念される。

なお、サンパウロ大学農学部サトウキビ生産コスト調査チーム(PECEGE)によれば、2014/15年度の砂糖・エタノール業界の負債額は約854億レアル(2兆7328億円)に上っている(図7)。

(3)サトウキビの仕向け状況

前述のように、サトウキビから砂糖とエタノールの両方を生産する企業が多いブラジルでは、サトウキビの仕向け割合は年度により異なっている。

現地での聞き取りによると、企業が当該年度のサトウキビの仕向け割合を決定するのは、収穫初期段階である。その時点のエタノールに対する政策や需要、砂糖とエタノールの価格動向などが仕向け割合を左右する。しかし、仕向け割合は50%ずつを基本として、自由度は最大で20%(比率が砂糖:エタノール=4:6〜6:4の幅)程度であり、その後の切り替えの柔軟性は限定的とのことである。

これは、タンクなど貯蔵設備上の制約によるもので、コスト管理上もこれ以上の極端な仕向け割合の変更はメリットがないとのことである。また、砂糖については、輸出先との長期契約に基づく生産量を確保する必要があり、エタノールについても、後述する通り、一定量の国内供給が義務付けられていることも、企業が極端な仕向け割合を設定できない理由となっている。

しかし、近年は、経営難にある企業が短期で資金を回収できるエタノールの販売量を増やした結果、市場価格が下がり需要が高まっている。中南部地域の2014/15年度の仕向け割合は、砂糖向けが43.0%に対し、エタノール向けが57.0%、2015/16年度も10月末時点で、砂糖向けが41.7%に対し、エタノール向けが58.3%と、エタノール仕向け割合がさらに増加している(図8)。

なお、PECEGEの調査結果によれば、財政が健全な企業は、エタノールに比べ砂糖への仕向け割合が高い。これは、砂糖の長期輸出契約により、安定した収益を得ていることが背景に考えられるという。

前述のように、サトウキビから砂糖とエタノールの両方を生産する企業が多いブラジルでは、サトウキビの仕向け割合は年度により異なっている。

現地での聞き取りによると、企業が当該年度のサトウキビの仕向け割合を決定するのは、収穫初期段階である。その時点のエタノールに対する政策や需要、砂糖とエタノールの価格動向などが仕向け割合を左右する。しかし、仕向け割合は50%ずつを基本として、自由度は最大で20%(比率が砂糖:エタノール=4:6〜6:4の幅)程度であり、その後の切り替えの柔軟性は限定的とのことである。

これは、タンクなど貯蔵設備上の制約によるもので、コスト管理上もこれ以上の極端な仕向け割合の変更はメリットがないとのことである。また、砂糖については、輸出先との長期契約に基づく生産量を確保する必要があり、エタノールについても、後述する通り、一定量の国内供給が義務付けられていることも、企業が極端な仕向け割合を設定できない理由となっている。

しかし、近年は、経営難にある企業が短期で資金を回収できるエタノールの販売量を増やした結果、市場価格が下がり需要が高まっている。中南部地域の2014/15年度の仕向け割合は、砂糖向けが43.0%に対し、エタノール向けが57.0%、2015/16年度も10月末時点で、砂糖向けが41.7%に対し、エタノール向けが58.3%と、エタノール仕向け割合がさらに増加している(図8)。

なお、PECEGEの調査結果によれば、財政が健全な企業は、エタノールに比べ砂糖への仕向け割合が高い。これは、砂糖の長期輸出契約により、安定した収益を得ていることが背景に考えられるという。

3. 砂糖およびエタノールの需給動向

(1)砂糖

サトウキビの生産量が増加傾向にある一方で、サトウキビのエタノールへの仕向け割合が増加していることから、砂糖の生産量は、2010/11年度以降、3500万〜3800万トン程度で横ばいとなっている(図9)。

国内需要量は生産量の3分の1程度となっており、2015/16年度は1328万トンと見込まれる(表1)。なお、ブラジル農務省(MAPA)は、今後も経済発展に伴う中間所得層の増加により、砂糖を含む菓子類などの需要が増加するとして、2024/25年度の国内需要量が1551万トンまで増加すると見込んでいるが、今後の経済状況によっては下方修正もあり得るとのことである。

サトウキビの生産量が増加傾向にある一方で、サトウキビのエタノールへの仕向け割合が増加していることから、砂糖の生産量は、2010/11年度以降、3500万〜3800万トン程度で横ばいとなっている(図9)。

国内需要量は生産量の3分の1程度となっており、2015/16年度は1328万トンと見込まれる(表1)。なお、ブラジル農務省(MAPA)は、今後も経済発展に伴う中間所得層の増加により、砂糖を含む菓子類などの需要が増加するとして、2024/25年度の国内需要量が1551万トンまで増加すると見込んでいるが、今後の経済状況によっては下方修正もあり得るとのことである。

一方、輸出量は、増産しているインドやタイなどの主要輸出国との競合により、近年は減少傾向で推移している。

輸出先は多様で、粗糖は中国やバングラデシュ、精製糖はアラブ首長国連邦やサウジアラビアなどが上位を占めている(図10)。このうち、北アフリカや中東の国々については、粗糖を輸入し現地で精製する傾向が強まっているため、粗糖の輸出割合が増加している。

なお、ブラジルは、メルコスール(注)のブロック単位で他地域との協定を締結しているが、砂糖はメルコスールの生産国内で協議段階にあり、現時点では自由貿易の品目とされていない(他地域とも協議が進められない状況にある)。

(注)南米南部共同市場(メルコスール)は1995年、域内の関税撤廃などを目的に発足した関税同盟。域内の関税および非関税障壁の撤廃などによる財、サービス、生産要素の自由な流通や対外共通関税の創設などによる経済・貿易面での協調などに係る取り組みが行われている。加盟国は、アルゼンチン、ブラジル、パラグアイ、ウルグアイ、ベネズエラの5カ国とボリビア(2012年に加盟議定書に署名し、各国議会の批准待ち)。

輸出先は多様で、粗糖は中国やバングラデシュ、精製糖はアラブ首長国連邦やサウジアラビアなどが上位を占めている(図10)。このうち、北アフリカや中東の国々については、粗糖を輸入し現地で精製する傾向が強まっているため、粗糖の輸出割合が増加している。

なお、ブラジルは、メルコスール(注)のブロック単位で他地域との協定を締結しているが、砂糖はメルコスールの生産国内で協議段階にあり、現時点では自由貿易の品目とされていない(他地域とも協議が進められない状況にある)。

(注)南米南部共同市場(メルコスール)は1995年、域内の関税撤廃などを目的に発足した関税同盟。域内の関税および非関税障壁の撤廃などによる財、サービス、生産要素の自由な流通や対外共通関税の創設などによる経済・貿易面での協調などに係る取り組みが行われている。加盟国は、アルゼンチン、ブラジル、パラグアイ、ウルグアイ、ベネズエラの5カ国とボリビア(2012年に加盟議定書に署名し、各国議会の批准待ち)。

(2)砂糖の輸出体制

今回の現地調査では、ブラジルの砂糖輸出量の約7割、エタノール輸出量の約9割を扱うサントス港と、同港最大の砂糖輸出ターミナルを運営する大手物流企業rumo社を訪問したので、ここに紹介する。

ア. サントス港

サントス港は、最大の砂糖生産州であるサンパウロ州サントス市に位置し、16世紀から貿易港として発展してきた。1980年以降、サンパウロ州埠頭公社(CODESP)の管理下に置かれ、現在ではブラジル全体の貿易額の4分の1を扱う同国最大の輸出港となっている。

内陸から同港へのアクセスは、陸路(道路、鉄道)、水路など複数ある。同港では現在、貿易量を2014年の年間約1億トンから2024年に同2億トンへと倍増させるため、大規模船舶に対応した水路の新設、同港への渋滞緩和のための高速道路や鉄道経路の移設、港湾ターミナルの拡張などが進められている。また、2013年ごろ、搬入待ちのトラックにより同港に続く道路が渋滞し、輸出スケジュールにも影響が出ていた事態を打開するため、CODESPは、船舶の入港に合わせた搬入を輸送業者に指示する「Just in Time」方式を導入した。これにより渋滞は大幅に改善されたという。

なお、2015年4月に発生した液体ターミナルでの火災により同港へ向かう道路が封鎖されたため、砂糖輸出は大きな影響を被った。近年、砂糖ターミナルでも火災が頻発しており、CODESPによれば、製糖工場の能力の向上で精製度合いが高まった結果、粒子が細小化して粉じんが発生しやすくなり、このことが火災の原因となっているとしている。

イ. rumo社

(ア)概要

サントス港は、1993年の港湾法成立以降、民間企業が荷積み業務やターミナルの運営などを行うことができるようになっている。ブラジル最大の砂糖・エタノール企業の一つであるCOSAN社のグループ企業であるrumo社は、同港で最大の砂糖輸出ターミナルを運営し、COSAN社傘下の製糖工場(Raizen社など約100工場)のほか複数工場から砂糖を受け入れるなど、国内の物流業者では最大の砂糖取扱量を誇る。

rumo社は、これまで業務提携していた鉄道物流大手のAmerican Latin Logistics 社(ALL)が2015年の初めに親会社のCOSAN社と合併した結果、サンパウロ州内7つの内陸ターミナルを1万2000キロメートルの鉄道で結ぶ一大砂糖輸出体制を確立することとなった。

この体制の下では、砂糖は、 1)rumo社のトラックにより複数の製糖工場から内陸輸送ターミナルに搬入、 2)内陸ターミナルでホッパーワゴンやコンテナに積載された後、 3)鉄道でサントス港まで輸送される。

なお、サントス港内の砂糖搬出工程は、写真1〜4の通りである。

今回の現地調査では、ブラジルの砂糖輸出量の約7割、エタノール輸出量の約9割を扱うサントス港と、同港最大の砂糖輸出ターミナルを運営する大手物流企業rumo社を訪問したので、ここに紹介する。

ア. サントス港

サントス港は、最大の砂糖生産州であるサンパウロ州サントス市に位置し、16世紀から貿易港として発展してきた。1980年以降、サンパウロ州埠頭公社(CODESP)の管理下に置かれ、現在ではブラジル全体の貿易額の4分の1を扱う同国最大の輸出港となっている。

内陸から同港へのアクセスは、陸路(道路、鉄道)、水路など複数ある。同港では現在、貿易量を2014年の年間約1億トンから2024年に同2億トンへと倍増させるため、大規模船舶に対応した水路の新設、同港への渋滞緩和のための高速道路や鉄道経路の移設、港湾ターミナルの拡張などが進められている。また、2013年ごろ、搬入待ちのトラックにより同港に続く道路が渋滞し、輸出スケジュールにも影響が出ていた事態を打開するため、CODESPは、船舶の入港に合わせた搬入を輸送業者に指示する「Just in Time」方式を導入した。これにより渋滞は大幅に改善されたという。

なお、2015年4月に発生した液体ターミナルでの火災により同港へ向かう道路が封鎖されたため、砂糖輸出は大きな影響を被った。近年、砂糖ターミナルでも火災が頻発しており、CODESPによれば、製糖工場の能力の向上で精製度合いが高まった結果、粒子が細小化して粉じんが発生しやすくなり、このことが火災の原因となっているとしている。

イ. rumo社

(ア)概要

サントス港は、1993年の港湾法成立以降、民間企業が荷積み業務やターミナルの運営などを行うことができるようになっている。ブラジル最大の砂糖・エタノール企業の一つであるCOSAN社のグループ企業であるrumo社は、同港で最大の砂糖輸出ターミナルを運営し、COSAN社傘下の製糖工場(Raizen社など約100工場)のほか複数工場から砂糖を受け入れるなど、国内の物流業者では最大の砂糖取扱量を誇る。

rumo社は、これまで業務提携していた鉄道物流大手のAmerican Latin Logistics 社(ALL)が2015年の初めに親会社のCOSAN社と合併した結果、サンパウロ州内7つの内陸ターミナルを1万2000キロメートルの鉄道で結ぶ一大砂糖輸出体制を確立することとなった。

この体制の下では、砂糖は、 1)rumo社のトラックにより複数の製糖工場から内陸輸送ターミナルに搬入、 2)内陸ターミナルでホッパーワゴンやコンテナに積載された後、 3)鉄道でサントス港まで輸送される。

なお、サントス港内の砂糖搬出工程は、写真1〜4の通りである。

(イ)内陸輸送ターミナル

今回訪問したスマレターミナルは、サンパウロ州中東部に位置し、保管能力28万5000トンの倉庫を有する内陸輸送ターミナルで、COSAN社傘下の23工場などからの砂糖を受け入れている。7つの内陸ターミナルの中では、平均的な規模であるという。

サントス港までは鉄道で、粗糖であれば容量45トンのホッパーワゴン、また、精製糖であれば容量25トンのコンテナ(1袋当たり50キログラムで500袋)で、1回の運行につき80台の貨車に積載されて輸送される。

なお、内陸輸送ターミナル内の砂糖搬出工程は、写真5〜8の通りである。

今回訪問したスマレターミナルは、サンパウロ州中東部に位置し、保管能力28万5000トンの倉庫を有する内陸輸送ターミナルで、COSAN社傘下の23工場などからの砂糖を受け入れている。7つの内陸ターミナルの中では、平均的な規模であるという。

サントス港までは鉄道で、粗糖であれば容量45トンのホッパーワゴン、また、精製糖であれば容量25トンのコンテナ(1袋当たり50キログラムで500袋)で、1回の運行につき80台の貨車に積載されて輸送される。

なお、内陸輸送ターミナル内の砂糖搬出工程は、写真5〜8の通りである。

(3)エタノール

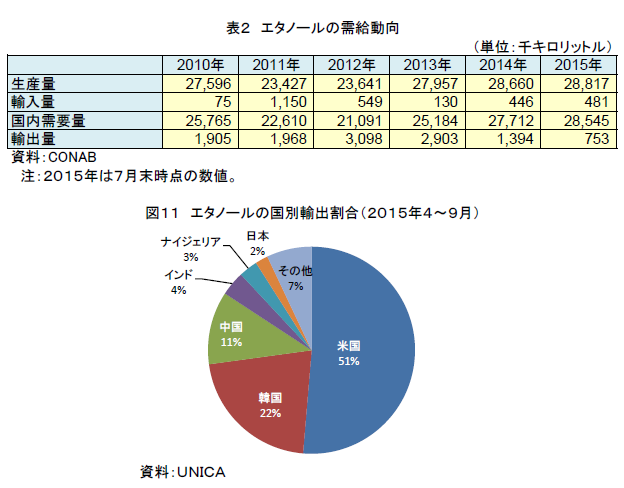

ブラジルのエタノール生産量は、2011/12年度および2012/13年度に砂糖価格の上昇を受けて2300万キロリットル台に減少したものの、2013/14年度以降増加傾向で推移している(表2)。

これは、ガソリンとエタノールの両方を燃料として使用できるフレックス車が国内の新車販売台数の9割超まで普及するなど、国内需要の高まりを反映している。2014/15年度の国内需要量は2771万キロリットルに達し、生産量の97%を占めた。

一方、輸出量は国内需要量の増加などにより減少傾向にあり、2014/15年度は139万キロリットルであった。最大の輸出先国は米国で、全輸出量の5割強を占め、日本へは工業用アルコールを輸出している(図11)。2015/16年度の特徴としては、中国向け輸出量が急増しており、中国国営企業COFCOがブラジルのエタノール企業を買収し、輸入を進めたことが、増加の背景と考えられている。

ブラジルのエタノール生産量は、2011/12年度および2012/13年度に砂糖価格の上昇を受けて2300万キロリットル台に減少したものの、2013/14年度以降増加傾向で推移している(表2)。

これは、ガソリンとエタノールの両方を燃料として使用できるフレックス車が国内の新車販売台数の9割超まで普及するなど、国内需要の高まりを反映している。2014/15年度の国内需要量は2771万キロリットルに達し、生産量の97%を占めた。

一方、輸出量は国内需要量の増加などにより減少傾向にあり、2014/15年度は139万キロリットルであった。最大の輸出先国は米国で、全輸出量の5割強を占め、日本へは工業用アルコールを輸出している(図11)。2015/16年度の特徴としては、中国向け輸出量が急増しており、中国国営企業COFCOがブラジルのエタノール企業を買収し、輸入を進めたことが、増加の背景と考えられている。

エタノール価格は、サトウキビの収穫期に当たる4月〜12月ごろに供給量が増加するため下落し、1月〜3月ごろに上昇するという季節的な変動を繰り返している。

エタノール価格の鍵を握るのは消費者で、一般的なフレックス車のエタノール燃費効率がガソリンの7割程度とされていることから、エタノール価格がガソリン価格の7割を下回れば、消費者のエタノール購買志向が高まるとされている(写真9、10)。

エタノール価格の鍵を握るのは消費者で、一般的なフレックス車のエタノール燃費効率がガソリンの7割程度とされていることから、エタノール価格がガソリン価格の7割を下回れば、消費者のエタノール購買志向が高まるとされている(写真9、10)。

ブラジルでは、ガソリン価格は国営石油公社ペトロブラスの管理下にあるが、2010年以降のガソリン価格が抑制されたため、国内の燃料需要量に占めるエタノールの割合は30%台であった。しかし、近年はエタノール価格がガソリン価格の7割に近い水準にあるため、2014年には41.3%と2010年に近い水準となった(図12、13)。

2015年の9月末には、ペトロブラス社がガソリンの卸売価格を6%引き上げたことから、さらなるエタノールの需要増が予想されている。ただし、需要の高まりに伴ってエタノール価格が上昇すると、ガソリンがエタノールより優位になるという見方もある。

2015年の9月末には、ペトロブラス社がガソリンの卸売価格を6%引き上げたことから、さらなるエタノールの需要増が予想されている。ただし、需要の高まりに伴ってエタノール価格が上昇すると、ガソリンがエタノールより優位になるという見方もある。

|

米国では2010年、EUでは2013年に、食料との競合が懸念される第1世代のバイオ燃料の導入に上限値が設定された。一方、セルロース系作物を原料とする第2世代バイオ燃料の導入を促進する方針が決定されたことにより、第2世代エタノールの商業化に向けた研究が重要視されている。ブラジルでも、第2世代エタノールの生産拡大に向けた投資と技術革新に向けた取り組みが進められている。

|

4. 政府の砂糖・エタノール振興策

1990年代までは、国内の砂糖・エタノール産業に対し、生産割当や価格支持といった補助的な政策が行われていたものの、現在は、主に以下の政策が実施されているのみである。

(1)ガソリンへの無水エタノール混合率の義務化

国内で販売するガソリンは現在、27%の無水エタノール混合が義務付けられている。この混合率は、2015年の3月に25%から引き上げられ、最も高い水準となった。MAPAによれば、技術的には30%までの混合が可能との試験結果もあるが、業界からの要望もないことなどから、さらなる引き上げは検討していないとしている。

(2)融資策「PRORENOVA」

BNDESの資金を財源として、主に以下の2つのタイプの融資策「PRORENOVA」が講じられている。具体的には、砂糖・アルコール委員会(注)が毎砂糖年度の融資枠を決定し、民間銀行(主要銀行はitau BBA)が実際の審査を行い、BNDESの資金を使って融資する。国家財政の悪化により予算が限られ、BENDESおよび民間銀行がそれぞれ定める条件を満たす必要があるため、融資先は経営改善が見込まれる一部の企業に限定されている。

(注)MAPA(事務局)、鉱山エネルギー省(MME)、財務省(MDF)、運輸省(MDT)の4つの省で構成される委員会。

ア. サトウキビの新植に対する融資

サトウキビの新植に掛かるコスト(苗代や肥料代など)は1ヘクタール当たり6000〜7000レアル(19万2000円〜22万4000円)とされており、経営難の企業では苗の更新が滞る状況が続いている。そのため、株出し回数5回以上のほ場の割合が最も多くなっており、ほ場の単収は1ヘクタール当たり62トンと、新植ほ場の約4割まで低下している(図14)。

政府は、サトウキビ収穫面積に占める新植の割合を20%(5年間で100%)とする目標を達成するため、2012年から5カ年の融資策を実施している。現在の新植率はおよそ10%であるものの、2015/16年度の株出し回数5回以上のほ場面積割合が前年度より減少したことは、融資策によるものとMAPAやCONABは分析している。

イ. エタノールの在庫保管経費に対する融資

エタノール供給量が減少しやすい収穫の端境期までのエタノールの在庫保管経費に対する融資が行われており、エタノールそのものを担保とし、在庫量に市場価格を乗じた額が融資額となる(表3)。

しかし、2015/16年度は、経営難にある企業が短期間に資金を回収しようと、年度当初からエタノールの出荷量を増やしているため、収穫の端境期の供給不足が懸念されている(図15)。また、エタノールの保管設備が不十分である企業も多く、政府自体も財政難にあるため、現地では、融資策が十分機能するかどうか疑問視する声もあった。

(1)ガソリンへの無水エタノール混合率の義務化

国内で販売するガソリンは現在、27%の無水エタノール混合が義務付けられている。この混合率は、2015年の3月に25%から引き上げられ、最も高い水準となった。MAPAによれば、技術的には30%までの混合が可能との試験結果もあるが、業界からの要望もないことなどから、さらなる引き上げは検討していないとしている。

(2)融資策「PRORENOVA」

BNDESの資金を財源として、主に以下の2つのタイプの融資策「PRORENOVA」が講じられている。具体的には、砂糖・アルコール委員会(注)が毎砂糖年度の融資枠を決定し、民間銀行(主要銀行はitau BBA)が実際の審査を行い、BNDESの資金を使って融資する。国家財政の悪化により予算が限られ、BENDESおよび民間銀行がそれぞれ定める条件を満たす必要があるため、融資先は経営改善が見込まれる一部の企業に限定されている。

(注)MAPA(事務局)、鉱山エネルギー省(MME)、財務省(MDF)、運輸省(MDT)の4つの省で構成される委員会。

ア. サトウキビの新植に対する融資

サトウキビの新植に掛かるコスト(苗代や肥料代など)は1ヘクタール当たり6000〜7000レアル(19万2000円〜22万4000円)とされており、経営難の企業では苗の更新が滞る状況が続いている。そのため、株出し回数5回以上のほ場の割合が最も多くなっており、ほ場の単収は1ヘクタール当たり62トンと、新植ほ場の約4割まで低下している(図14)。

政府は、サトウキビ収穫面積に占める新植の割合を20%(5年間で100%)とする目標を達成するため、2012年から5カ年の融資策を実施している。現在の新植率はおよそ10%であるものの、2015/16年度の株出し回数5回以上のほ場面積割合が前年度より減少したことは、融資策によるものとMAPAやCONABは分析している。

イ. エタノールの在庫保管経費に対する融資

エタノール供給量が減少しやすい収穫の端境期までのエタノールの在庫保管経費に対する融資が行われており、エタノールそのものを担保とし、在庫量に市場価格を乗じた額が融資額となる(表3)。

しかし、2015/16年度は、経営難にある企業が短期間に資金を回収しようと、年度当初からエタノールの出荷量を増やしているため、収穫の端境期の供給不足が懸念されている(図15)。また、エタノールの保管設備が不十分である企業も多く、政府自体も財政難にあるため、現地では、融資策が十分機能するかどうか疑問視する声もあった。

(3)税制面でのエタノール優遇

エタノールの販売に対し、国税の燃料税(CIDE)や社会負担税(PIS/COFIS)などの法人税は一切課されていない。州税では、商品流通サービス税(ICMS)が課されているものの、サンパウロ州で12%(通常25%)など、複数の州で低税率が採用されている。

ガソリンは、2002年にCIDEの対象となったが、国内のインフレ抑制や2008年の世界不況の影響を緩和するため、税率が徐々に引き下げられ、2012〜2015年には無税となったため、エタノールの競争力が低下した。しかし、2015年の2月にガソリンへのCIDE(1リットル当たり0.1レアル)が復活されたことから、エタノール需要の拡大が見込まれている。

(4)その他

ア. エタノール国内安定供給体制の維持

石油・天然ガス・バイオ燃料監督庁(ANP)(注)は、 1)製造企業と流通企業間の年間契約の義務付け、 2)収穫期から次の収穫期までの一定の在庫量(前年度の供給実績に応じて企業ごとに設定される)の保管の義務付け、 3)流通するガソリンの無水エタノール混合率の監視を行っており、これらが遵守されない業者には罰則を科す権限を有している。

また、鉱山エネルギー省(MME)は、MAPAやANPを含む関係者とともに、製造企業、流通企業それぞれの出荷数量や、サトウキビの収穫量、供給量、需要量、在庫量を確認している。MME担当者は、2015/16年度のエタノール需要量は確かに増加しているが、それに見合う在庫量は確保できると断言しており、万が一在庫量の不足を予見した場合は、ガソリンへの無水エタノール混合率の引き下げなどにより需給調整を行うことができるとしている。

(注)ANPは、2011年のエタノール価格高騰を契機に、MAPAに代わってエタノールの所管省庁となった。当時の状況などの詳細は、 「砂糖類・でん粉情報」2012年12月号を参照されたい。

イ. エタノールの輸出拡大に向けた国際市場の活性化

ブラジルは、G8や中国、インドなどで構成する国際バイオエネルギー・パートナーシップ(GBEP)に参画し、バイオ燃料の持続的な発展を図るため、2006年から参加国とともに議論を重ね、米国やEUなどの先進国への輸出拡大を目指してきた。しかしながら、原油価格の下落や米国でのシェールオイルの台頭、米国・EUでの第1世代エタノール導入への上限設定などにより、これまでのエタノール輸出拡大方針の転換を余儀なくされた。

このため現在は、アフリカなどの途上国に技術協力し、エタノール需要を創出する取り組みを行うことで、エタノールの国際市場の拡大を目指している。政府は、エタノールをコモディティ化(均一商品化)して国際市場を活性化し、輸出拡大を図りたいとしている。

エタノールの販売に対し、国税の燃料税(CIDE)や社会負担税(PIS/COFIS)などの法人税は一切課されていない。州税では、商品流通サービス税(ICMS)が課されているものの、サンパウロ州で12%(通常25%)など、複数の州で低税率が採用されている。

ガソリンは、2002年にCIDEの対象となったが、国内のインフレ抑制や2008年の世界不況の影響を緩和するため、税率が徐々に引き下げられ、2012〜2015年には無税となったため、エタノールの競争力が低下した。しかし、2015年の2月にガソリンへのCIDE(1リットル当たり0.1レアル)が復活されたことから、エタノール需要の拡大が見込まれている。

(4)その他

ア. エタノール国内安定供給体制の維持

石油・天然ガス・バイオ燃料監督庁(ANP)(注)は、 1)製造企業と流通企業間の年間契約の義務付け、 2)収穫期から次の収穫期までの一定の在庫量(前年度の供給実績に応じて企業ごとに設定される)の保管の義務付け、 3)流通するガソリンの無水エタノール混合率の監視を行っており、これらが遵守されない業者には罰則を科す権限を有している。

また、鉱山エネルギー省(MME)は、MAPAやANPを含む関係者とともに、製造企業、流通企業それぞれの出荷数量や、サトウキビの収穫量、供給量、需要量、在庫量を確認している。MME担当者は、2015/16年度のエタノール需要量は確かに増加しているが、それに見合う在庫量は確保できると断言しており、万が一在庫量の不足を予見した場合は、ガソリンへの無水エタノール混合率の引き下げなどにより需給調整を行うことができるとしている。

(注)ANPは、2011年のエタノール価格高騰を契機に、MAPAに代わってエタノールの所管省庁となった。当時の状況などの詳細は、 「砂糖類・でん粉情報」2012年12月号を参照されたい。

イ. エタノールの輸出拡大に向けた国際市場の活性化

ブラジルは、G8や中国、インドなどで構成する国際バイオエネルギー・パートナーシップ(GBEP)に参画し、バイオ燃料の持続的な発展を図るため、2006年から参加国とともに議論を重ね、米国やEUなどの先進国への輸出拡大を目指してきた。しかしながら、原油価格の下落や米国でのシェールオイルの台頭、米国・EUでの第1世代エタノール導入への上限設定などにより、これまでのエタノール輸出拡大方針の転換を余儀なくされた。

このため現在は、アフリカなどの途上国に技術協力し、エタノール需要を創出する取り組みを行うことで、エタノールの国際市場の拡大を目指している。政府は、エタノールをコモディティ化(均一商品化)して国際市場を活性化し、輸出拡大を図りたいとしている。

おわりに

ブラジルでは、原料であるサトウキビを自ら生産し、砂糖とエタノールの両方を生産する企業が多いことから、企業の経営状況が、サトウキビ、砂糖、エタノールのいずれの生産にも大きな影響を与える。企業の経営悪化により、サトウキビのエタノール仕向け割合が増えているものの、設備面やコスト面での制約があり、砂糖の長期契約を履行する必要もあることから、政府や業界関係者は、砂糖の安定生産とエタノールの生産拡大は両立するとの考えを示している。

また、バガスから発電した電力を砂糖・エタノール工場操業時に活用する他、売電する企業も増加しており、政府は、効率的な発電を推進していきたいとしている。乾季に電力を供給できるため需要があり、売電契約は20〜30年の長期契約となることから、砂糖・エタノール生産に影響を与えずに企業の安定収入を保証し、それが砂糖およびエタノール生産への投資にもつながると政府および業界ともに期待を寄せている。

MAPAは、2024/25年の砂糖生産量を4717万トン(2014/15年度比37.0%増)、輸出量を3479万トン(同44.2%増)と予測している。その達成のためにはサトウキビの増産が必須だが、大規模な栽培面積の拡大は望めないとの現地関係者の意見を踏まえると、品種改良や肥培管理技術の高度化などによる生産性向上が不可欠となる。また、エタノール需要が高まっているため、サトウキビの増産に加え、第2世代エタノールの生産拡大などの技術革新がなくては、砂糖生産量や輸出量の増加は望めないものと推察される。

依然として国際砂糖価格は低水準にあり、レアル安も進行する中で、今後のブラジルの砂糖生産および輸出の動向は、砂糖・エタノール企業の経営改善にかかっているように思われる。政府が実施する振興策などにより企業経営が改善し、各企業がエタノールや売電により収益を得ながら砂糖を安定的に生産できるかどうかが、今後もブラジルが世界第一位の砂糖生産国・輸出国の地位を維持できるかどうかの鍵となると考えられる。

また、バガスから発電した電力を砂糖・エタノール工場操業時に活用する他、売電する企業も増加しており、政府は、効率的な発電を推進していきたいとしている。乾季に電力を供給できるため需要があり、売電契約は20〜30年の長期契約となることから、砂糖・エタノール生産に影響を与えずに企業の安定収入を保証し、それが砂糖およびエタノール生産への投資にもつながると政府および業界ともに期待を寄せている。

MAPAは、2024/25年の砂糖生産量を4717万トン(2014/15年度比37.0%増)、輸出量を3479万トン(同44.2%増)と予測している。その達成のためにはサトウキビの増産が必須だが、大規模な栽培面積の拡大は望めないとの現地関係者の意見を踏まえると、品種改良や肥培管理技術の高度化などによる生産性向上が不可欠となる。また、エタノール需要が高まっているため、サトウキビの増産に加え、第2世代エタノールの生産拡大などの技術革新がなくては、砂糖生産量や輸出量の増加は望めないものと推察される。

依然として国際砂糖価格は低水準にあり、レアル安も進行する中で、今後のブラジルの砂糖生産および輸出の動向は、砂糖・エタノール企業の経営改善にかかっているように思われる。政府が実施する振興策などにより企業経営が改善し、各企業がエタノールや売電により収益を得ながら砂糖を安定的に生産できるかどうかが、今後もブラジルが世界第一位の砂糖生産国・輸出国の地位を維持できるかどうかの鍵となると考えられる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678