ホーム > 砂糖 > 各国の糖業事情報告 > トルコの砂糖事情

トルコの砂糖事情

最終更新日:2016年7月11日

◎PDFはこちら

トルコの砂糖事情

2016年7月

調査情報部

【要約】

世界第5位のてん菜糖生産国であるトルコでは、てん菜の生産性向上が見られるものの、砂糖生産量はおおむね横ばいで推移している。

2000年代以降、国内供給量の確保を第一とした砂糖政策を実施する一方、国営のトルコ砂糖公社の民営化や内部加工制度(IPR)による輸出用や輸出食品加工用砂糖の優遇措置により、国内砂糖産業および食品加工産業の振興を図っているものの、EU加盟交渉が停滞しているため、抜本的な政策の見直しは検討されていない。

2000年代以降、国内供給量の確保を第一とした砂糖政策を実施する一方、国営のトルコ砂糖公社の民営化や内部加工制度(IPR)による輸出用や輸出食品加工用砂糖の優遇措置により、国内砂糖産業および食品加工産業の振興を図っているものの、EU加盟交渉が停滞しているため、抜本的な政策の見直しは検討されていない。

はじめに

世界第5位のてん菜糖生産国であるトルコは、2000年代以降、国内供給量の確保を第一とした砂糖振興策を実施するとともに、国営製糖企業であるトルコ砂糖公社の民営化や輸出用や輸出食品加工用砂糖の優遇などにより、約250万人を雇用する国内砂糖産業の国際競争力の強化を図ってきた。

また、対外通商政策に関しては1996年に、地理的および歴史的背景から密接な関係にあり、かつ、最大の貿易相手であるEUとの間でEU・トルコ関税同盟を発効した。さらに、基本的にEUの法体制と協調するよう諸制度を改革し、2005年に正式にEU加盟交渉を開始したものの、交渉は、EU域内の反発により一時途絶えていたが、2015年12月に再開している。

本稿では、このような同国の砂糖および異性化糖の需給動向とともに、2017年9月末に予定されているEUの生産割当廃止の影響についての業界の意見や同国のEU加盟に向けた政策変更の検討状況などを紹介する。

なお、断りがない限り、本稿中の年度はトルコ砂糖年度(9月〜翌8月)であり、為替相場は1トルコリラ=40円(2016年5月末日TTS相場:40.06円)を使用した。

また、対外通商政策に関しては1996年に、地理的および歴史的背景から密接な関係にあり、かつ、最大の貿易相手であるEUとの間でEU・トルコ関税同盟を発効した。さらに、基本的にEUの法体制と協調するよう諸制度を改革し、2005年に正式にEU加盟交渉を開始したものの、交渉は、EU域内の反発により一時途絶えていたが、2015年12月に再開している。

本稿では、このような同国の砂糖および異性化糖の需給動向とともに、2017年9月末に予定されているEUの生産割当廃止の影響についての業界の意見や同国のEU加盟に向けた政策変更の検討状況などを紹介する。

なお、断りがない限り、本稿中の年度はトルコ砂糖年度(9月〜翌8月)であり、為替相場は1トルコリラ=40円(2016年5月末日TTS相場:40.06円)を使用した。

1.てん菜生産の概要

(1)主要生産地域

トルコの面積は78万平方キロメートルと日本の約2倍で、気候は、地中海沿岸地方では温暖である一方、東部の高原地方では冬の寒さが厳しく積雪が多いなど、多様である。トルコ気象局によると、全国の平均気温は13.1度であり、月別では、1月が2.2度と最も低く、7月が24.3度と最も高い。

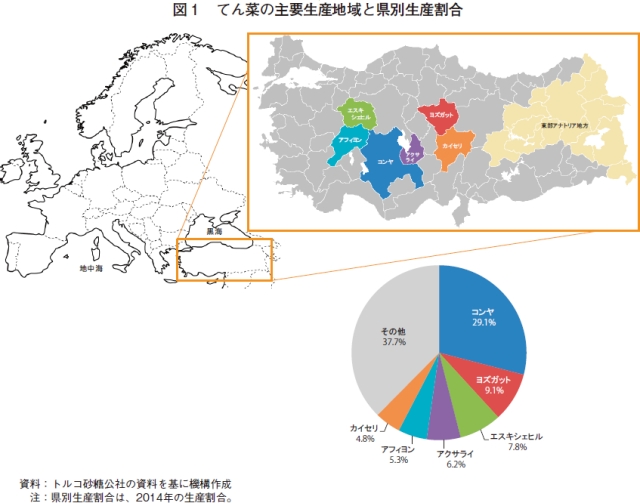

てん菜は、ほぼ全土で生産され、収穫面積は総農用地面積の約0.7%である。生産は、中央部のアナトリア高原に位置する4県(コンヤ、ヨズガット、エスキシェヒル、アクサライ)に集中しており、この4県で国内生産量の5割強を占める(図1)。この地域は、気温が全国平均よりやや低く、降水量が比較的少ない。

トルコの面積は78万平方キロメートルと日本の約2倍で、気候は、地中海沿岸地方では温暖である一方、東部の高原地方では冬の寒さが厳しく積雪が多いなど、多様である。トルコ気象局によると、全国の平均気温は13.1度であり、月別では、1月が2.2度と最も低く、7月が24.3度と最も高い。

てん菜は、ほぼ全土で生産され、収穫面積は総農用地面積の約0.7%である。生産は、中央部のアナトリア高原に位置する4県(コンヤ、ヨズガット、エスキシェヒル、アクサライ)に集中しており、この4県で国内生産量の5割強を占める(図1)。この地域は、気温が全国平均よりやや低く、降水量が比較的少ない。

(2)生産概要

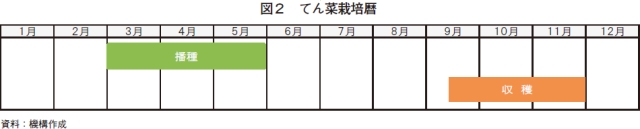

てん菜は、3月から5月に播種、9月中旬から11月に収穫が行われる(図2)。気候条件の違いにより、播種および収穫は西部から東部へと順に行われる。

てん菜は、輪作作物の1つとして生産されており、コンヤ県では、てん菜、小麦、トウモロコシ、豆類の輪作が一般的である。アナトリア高原の他地域では、ヒマワリ、タマネギ、ジャガイモなどとの輪作も見られる。

てん菜生産者1戸当たりの栽培面積は10年で2倍以上となっているものの、2.3ヘクタールと小規模にとどまっている。これは、てん菜生産が盛んなアナトリア高原で土地の集約が進んでいる半面、中央部からロシア、イラン、イラクとの国境沿いまでに位置する東部アナトリア地方で、依然として栽培面積が小さいことが要因である。なお、てん菜のほ場(写真)は、製糖工場ではなく生産者が所有している。通常、製糖工場が各地区に1人の生産管理者を配置し、栽培状況の把握および収穫の調整などを行っている。

てん菜の種子は、ドイツなどの外国企業から購入されている。かつて種子の研究開発を行っていたトルコ砂糖公社傘下のトルコ砂糖研究所は、現在は、外国産種子の試験栽培および登録と生産者および製糖企業に対する技術指導を行っている。直播が一般的であるが、ペーパーポット苗の移植技術の導入も検討されている。播種および収穫作業の機械化率は、いずれもほぼ100%である。

かんがいの普及率もほぼ100%で、アナトリア高原では地下水を、他地域では河川を主な水源としている。しかし近年では、地下水の枯渇が起きており、スプリンクラーに比べ節水効果のある点滴かんがいへの投資が進められている。

てん菜は、3月から5月に播種、9月中旬から11月に収穫が行われる(図2)。気候条件の違いにより、播種および収穫は西部から東部へと順に行われる。

てん菜は、輪作作物の1つとして生産されており、コンヤ県では、てん菜、小麦、トウモロコシ、豆類の輪作が一般的である。アナトリア高原の他地域では、ヒマワリ、タマネギ、ジャガイモなどとの輪作も見られる。

てん菜生産者1戸当たりの栽培面積は10年で2倍以上となっているものの、2.3ヘクタールと小規模にとどまっている。これは、てん菜生産が盛んなアナトリア高原で土地の集約が進んでいる半面、中央部からロシア、イラン、イラクとの国境沿いまでに位置する東部アナトリア地方で、依然として栽培面積が小さいことが要因である。なお、てん菜のほ場(写真)は、製糖工場ではなく生産者が所有している。通常、製糖工場が各地区に1人の生産管理者を配置し、栽培状況の把握および収穫の調整などを行っている。

てん菜の種子は、ドイツなどの外国企業から購入されている。かつて種子の研究開発を行っていたトルコ砂糖公社傘下のトルコ砂糖研究所は、現在は、外国産種子の試験栽培および登録と生産者および製糖企業に対する技術指導を行っている。直播が一般的であるが、ペーパーポット苗の移植技術の導入も検討されている。播種および収穫作業の機械化率は、いずれもほぼ100%である。

かんがいの普及率もほぼ100%で、アナトリア高原では地下水を、他地域では河川を主な水源としている。しかし近年では、地下水の枯渇が起きており、スプリンクラーに比べ節水効果のある点滴かんがいへの投資が進められている。

2.てん菜および砂糖の生産動向

(1)てん菜

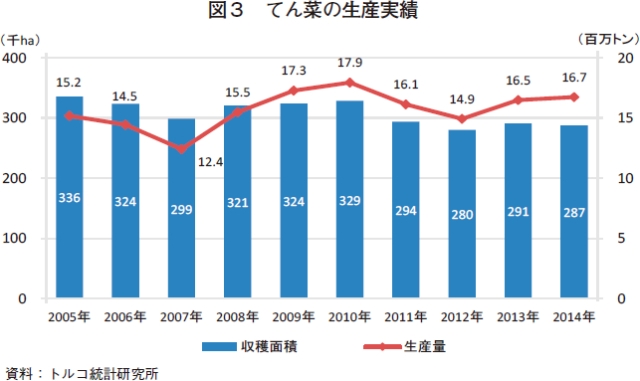

2014年のてん菜生産者数は12万4000人と、10年間で約3分の1に減少した。収穫面積も、28万7000ヘクタールと、14%減少した(図3)。これは、ほ場の集約化や後述する販売割当制度が背景にあると考えられる。

生産量は、干ばつの影響により2007年と2012年に単収の低下から落ち込んだものの、この10年間はおおむね安定して推移しており、2014年には前年比2%増の1674万トンとなった。同年の単収は、主要生産県の平均気温が平年より高く、降雨にも恵まれたことから、1ヘクタール当たり58.2トンとなった。

2014年のてん菜生産者数は12万4000人と、10年間で約3分の1に減少した。収穫面積も、28万7000ヘクタールと、14%減少した(図3)。これは、ほ場の集約化や後述する販売割当制度が背景にあると考えられる。

生産量は、干ばつの影響により2007年と2012年に単収の低下から落ち込んだものの、この10年間はおおむね安定して推移しており、2014年には前年比2%増の1674万トンとなった。同年の単収は、主要生産県の平均気温が平年より高く、降雨にも恵まれたことから、1ヘクタール当たり58.2トンとなった。

(2)砂糖

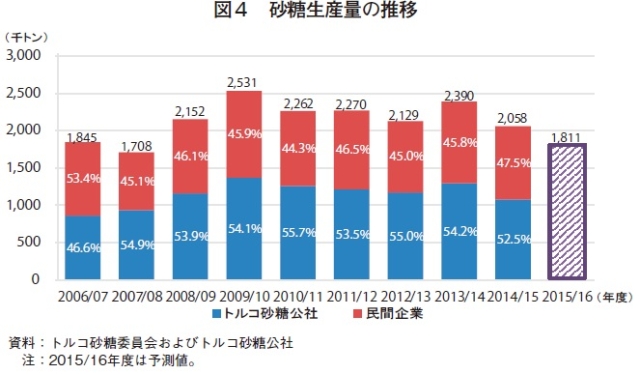

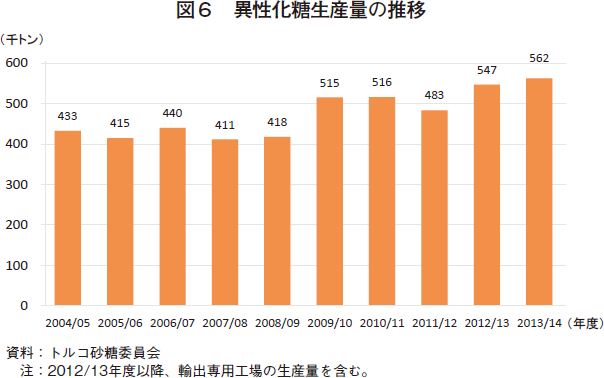

砂糖の生産量は、2008/09年度以降、年度によって増減はあるものの、200万トン台で推移している。2014/15年度は高温と多雨により単収が向上した一方、製糖歩留まりが低下したため、前年度比14%減の206万トンとなった(図4)。トルコ砂糖委員会によると、2015/16年度も天候が同様の傾向となっているため、製糖歩留まりの一層の低下から、8年ぶりに200万トンを下回ると見込まれている。

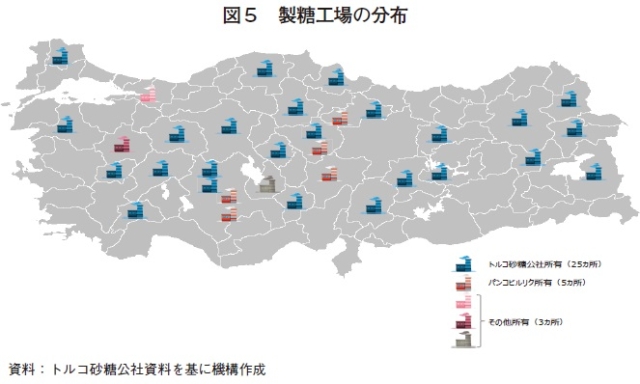

製糖工場は広範囲に分布している(図5)。稼働工場数は、2014/15年度時点で33あり、国営のトルコ砂糖公社がそのうち25工場を操業し、全体の5割以上を生産した。同公社の契約生産者数は、全体の約7割に相当する約8万4000人に上った(2014年)。しかし、東部アナトリア地方のてん菜生産量の減少および一部の工場の稼働停止などから、国内生産量に占める同公社の割合は漸減傾向にある。

2014/15年度の製糖工場の平均稼働日数は95日であるが、工場間の差が大きく、てん菜生産量の少ない東部アナトリア地方では、稼働日数が33日のみの工場もある。

また、製糖企業の合計年間生産能力は約310万トンとされているが、稼働率は低水準にある。業界によると、後述する販売割当制度により、製糖企業は自由に増産できない背景もある。

砂糖の生産量は、2008/09年度以降、年度によって増減はあるものの、200万トン台で推移している。2014/15年度は高温と多雨により単収が向上した一方、製糖歩留まりが低下したため、前年度比14%減の206万トンとなった(図4)。トルコ砂糖委員会によると、2015/16年度も天候が同様の傾向となっているため、製糖歩留まりの一層の低下から、8年ぶりに200万トンを下回ると見込まれている。

製糖工場は広範囲に分布している(図5)。稼働工場数は、2014/15年度時点で33あり、国営のトルコ砂糖公社がそのうち25工場を操業し、全体の5割以上を生産した。同公社の契約生産者数は、全体の約7割に相当する約8万4000人に上った(2014年)。しかし、東部アナトリア地方のてん菜生産量の減少および一部の工場の稼働停止などから、国内生産量に占める同公社の割合は漸減傾向にある。

2014/15年度の製糖工場の平均稼働日数は95日であるが、工場間の差が大きく、てん菜生産量の少ない東部アナトリア地方では、稼働日数が33日のみの工場もある。

また、製糖企業の合計年間生産能力は約310万トンとされているが、稼働率は低水準にある。業界によると、後述する販売割当制度により、製糖企業は自由に増産できない背景もある。

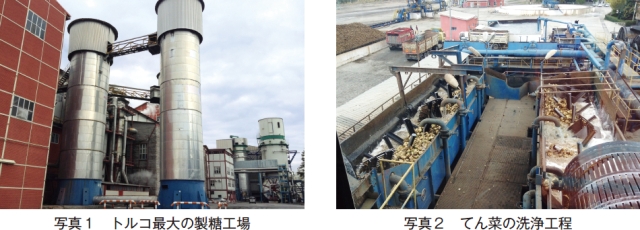

コラム 生産者組合パンコビルリクの取り組みパンコビルリクは、64県に31の協同組合(2012年)を傘下に持つトルコ最大の生産者組合であり、1951年に設立された。1994年には自ら製糖工場の操業を開始し、現在は、国内生産量の約24%を生産する国内最大の工場を含む5つの製糖工場を所有し、国内生産量の約40%を生産している(写真1、2)。 パンコビルリクは、契約生産者に対して、種子、資材、輸送などに掛かる資金を無利子で貸し付けている。また、アルコール精製工場、会員向け金融機関、保険会社、かんがい整備会社、乳製品製造会社、チョコレート製造会社および家畜飼料製造会社なども経営している。特に、砂糖を使用したチョコレートなどの食品の製造販売に力を入れており、中東および中央アジアを中心に48カ国に輸出している。  |

3.トウモロコシおよび異性化糖の生産動向

(1)トウモロコシ

近年のかんがい面積の拡大およびヒマワリや綿花栽培の収益性低下により、特に、中央部のアナトリア高原で、てん菜やトウモロコシの栽培面積が増加傾向にある。トウモロコシの生産地域はてん菜と重なることが多いため、両作物が新たな栽培面積を奪い合っている状況にある。

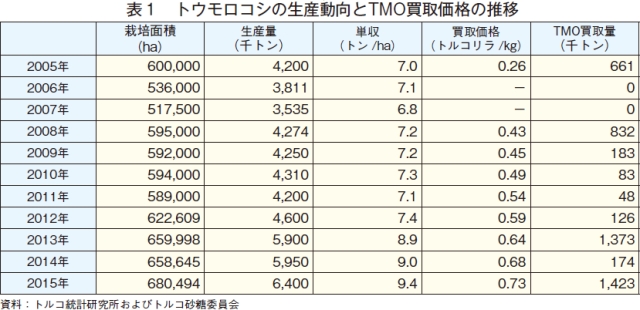

トウモロコシの栽培面積が増加している背景には、飼料需要の増加のほか、トルコ穀物公社(TMO)(注)による買取価格が年々上昇している事情もある。2015年のTMOの買取価格は、1キログラム当たり0.73トルコリラ(29円)であった(表1)。

トウモロコシの生産量も増加傾向にあり、2014年は595万トンとなった。ただし、国内で生産されるトウモロコシの大半は飼料用であり、同年の異性化糖原料を含むでん粉用への仕向け量は、国内生産量の2割に満たない約109万トンである。国内販売向けの異性化糖は、国産トウモロコシを原料としなければならないとされているため、異性化糖製造企業は、TMOから調達するほか、生産者と直接取引している。

(注)国営の穀物需給安定化機構であり、生産者から小麦やトウモロコシなどの穀物を一定の価格で直接買い取っている。多くの生産者は、直接民間企業に穀物を販売するルートを好むことから、TMOの実際の買取量は少ない(2014年にTMOが買い取ったトウモロコシは総生産量の2割強の142万トンである)が、TMOの公表する買取価格は、参考価格として一定の影響力がある。

近年のかんがい面積の拡大およびヒマワリや綿花栽培の収益性低下により、特に、中央部のアナトリア高原で、てん菜やトウモロコシの栽培面積が増加傾向にある。トウモロコシの生産地域はてん菜と重なることが多いため、両作物が新たな栽培面積を奪い合っている状況にある。

トウモロコシの栽培面積が増加している背景には、飼料需要の増加のほか、トルコ穀物公社(TMO)(注)による買取価格が年々上昇している事情もある。2015年のTMOの買取価格は、1キログラム当たり0.73トルコリラ(29円)であった(表1)。

トウモロコシの生産量も増加傾向にあり、2014年は595万トンとなった。ただし、国内で生産されるトウモロコシの大半は飼料用であり、同年の異性化糖原料を含むでん粉用への仕向け量は、国内生産量の2割に満たない約109万トンである。国内販売向けの異性化糖は、国産トウモロコシを原料としなければならないとされているため、異性化糖製造企業は、TMOから調達するほか、生産者と直接取引している。

(注)国営の穀物需給安定化機構であり、生産者から小麦やトウモロコシなどの穀物を一定の価格で直接買い取っている。多くの生産者は、直接民間企業に穀物を販売するルートを好むことから、TMOの実際の買取量は少ない(2014年にTMOが買い取ったトウモロコシは総生産量の2割強の142万トンである)が、TMOの公表する買取価格は、参考価格として一定の影響力がある。

4.砂糖および異性化糖の需給動向

(1)砂糖

砂糖は、精製糖、白糖および粗糖の3つの規格に分類され(注1)、このうち国内では精製糖が流通している。精製糖以外の規格は、主に輸入砂糖の管理などに用いられている。

砂糖需給を見ると、販売量は生産量に比例する形で増加傾向にある(表2)。これには、後述する現行の砂糖法が成立して以降、国内の需要は国内生産で満たすことを目的に、砂糖生産が振興されていることが背景にある。

一方、砂糖の輸出量については、てん菜取引価格が高く維持され砂糖の生産コストが高い上、政府からの直接の支援策はないことから、年によって増減が見られる(表3)。主な輸出先は、近隣諸国のアゼルバイジャンやシリアのほか、ソマリアなどである。

また、輸入関税は、原則として135%という高税率(注2)であり、かつ、その用途が医薬品製造および試験用などに限られる許可制であるため、国内需給には影響を与えないとみられる。輸入先国はフランスや英国などである。このほか、政府からの許可があれば、輸出加工品の製造用に無税で輸入できることとなっている(第5章で詳述)。

(注1)トルコの砂糖の規格は、以下の通り分類される。なお、色価は国際的な基準であるICUMSA色価。

精製糖:色価 最大30、糖度99.7度以上

白 糖:色価 最大67.5、糖度99.7度以上

粗 糖:色価 最大600、糖度99.5度以上

(注2)例外的に、EUから輸入する精製糖(HSコード170199)は、関税割当数量8万トンが設定され、その範囲内で、最恵国税率から20%削減(最大で50%)されている。

砂糖は、精製糖、白糖および粗糖の3つの規格に分類され(注1)、このうち国内では精製糖が流通している。精製糖以外の規格は、主に輸入砂糖の管理などに用いられている。

砂糖需給を見ると、販売量は生産量に比例する形で増加傾向にある(表2)。これには、後述する現行の砂糖法が成立して以降、国内の需要は国内生産で満たすことを目的に、砂糖生産が振興されていることが背景にある。

一方、砂糖の輸出量については、てん菜取引価格が高く維持され砂糖の生産コストが高い上、政府からの直接の支援策はないことから、年によって増減が見られる(表3)。主な輸出先は、近隣諸国のアゼルバイジャンやシリアのほか、ソマリアなどである。

また、輸入関税は、原則として135%という高税率(注2)であり、かつ、その用途が医薬品製造および試験用などに限られる許可制であるため、国内需給には影響を与えないとみられる。輸入先国はフランスや英国などである。このほか、政府からの許可があれば、輸出加工品の製造用に無税で輸入できることとなっている(第5章で詳述)。

(注1)トルコの砂糖の規格は、以下の通り分類される。なお、色価は国際的な基準であるICUMSA色価。

精製糖:色価 最大30、糖度99.7度以上

白 糖:色価 最大67.5、糖度99.7度以上

粗 糖:色価 最大600、糖度99.5度以上

(注2)例外的に、EUから輸入する精製糖(HSコード170199)は、関税割当数量8万トンが設定され、その範囲内で、最恵国税率から20%削減(最大で50%)されている。

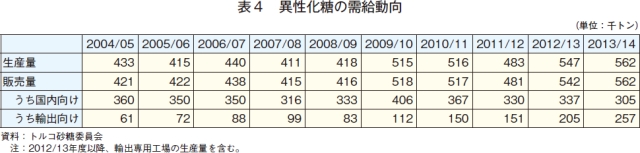

(2)異性化糖

異性化糖の需給動向は、表4の通りである。異性化糖の主な用途は清涼飲料向けで、国内で使用される甘味料の約25%を占めている。

また、輸出量は増加傾向にある(表5)。主な輸出先は、近隣諸国のイラン、エジプト、サウジアラビアなどである。なお、輸入は輸出加工用のみであるため、国内市場に大きな影響を与えないとみられる。

このほか、トルコ砂糖委員会によれば、サッカリンやアスパルテームなどの高甘味度甘味料の輸入量は過去10年で1.6倍以上に増え、2014年の輸入量は2万6千トン(白糖換算で約37万トン)と、異性化糖の国内販売量に相当する。これらの輸入には制限がなく、大半の品目の関税率は6.5%と砂糖や異性化糖に比べて極めて低いため、その輸入動向が注視されている。

異性化糖の需給動向は、表4の通りである。異性化糖の主な用途は清涼飲料向けで、国内で使用される甘味料の約25%を占めている。

また、輸出量は増加傾向にある(表5)。主な輸出先は、近隣諸国のイラン、エジプト、サウジアラビアなどである。なお、輸入は輸出加工用のみであるため、国内市場に大きな影響を与えないとみられる。

このほか、トルコ砂糖委員会によれば、サッカリンやアスパルテームなどの高甘味度甘味料の輸入量は過去10年で1.6倍以上に増え、2014年の輸入量は2万6千トン(白糖換算で約37万トン)と、異性化糖の国内販売量に相当する。これらの輸入には制限がなく、大半の品目の関税率は6.5%と砂糖や異性化糖に比べて極めて低いため、その輸入動向が注視されている。

(3)国内価格

砂糖の国内価格に対する政府の介入はなく、トルコ砂糖公社が公表している卸売価格が参考とされている。卸売価格には付加価値税(VAT)として8%が上乗せされる。工場出荷形態は通常50キログラムのビニール袋であり、卸売企業が自社ブランドの小袋に詰めて販売するが、あらかじめ小売用の袋に梱包して工場から出荷される場合もある。

砂糖(てん菜糖)と異性化糖の平均卸売価格の推移は、表6の通りである。異性化糖の価格は、砂糖よりも3割ほど安い。

5.砂糖に関する政策

1990年代に砂糖の国内生産が不安定であったことを背景として、国内需要を満たすための生産量の確保を目的とする砂糖法が2001年に施行された(注1)。同法は、当時のEUの砂糖政策に沿う形となっており、具体的な政策として、てん菜参考取引価格の設定、販売割当枠の設定、契約栽培制度の導入などが盛り込まれている。

これらの政策の実施機関としてトルコ砂糖機構が創設され、これを運営するのがトルコ砂糖委員会(以下「砂糖委員会」という)(注2)である。砂糖委員会は、砂糖法に基づく政策の実施のほか、砂糖産業の動向の把握と管理、新たな規程の策定などを行っている。

砂糖産業に関する主な政策は、以下の通りである。

(注1)1990年代には、政府がてん菜の取引価格を保証していたため、てん菜糖の過剰在庫が発生していた。この過剰在庫を輸出に仕向けるため、政府が国際価格と国内価格の差を補てんしていたことから、国家財政にも悪影響が生じていた。

(注2)科学産業技術省が監督機関。構成員は、科学産業技術省、食糧農業畜産省、経済省、トルコ砂糖公社、てん菜生産者組合(パンコビルリク)、民間製糖企業、異性化糖製造企業の代表者7名で、任期は5年。

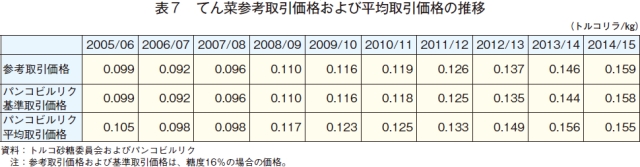

(1)てん菜参考取引価格の設定

砂糖委員会は毎年10月、関係者から意見を聴取し、生産コスト、インフレ率などを考慮し、翌砂糖年度のてん菜参考取引価格(基準糖度16%)を設定し、公表する。なお、当該価格は、後述する販売割当制度でA枠と呼ばれる国内向け砂糖の生産に仕向けられるてん菜取引の参考となる価格である。これを基に、各製糖企業は取引価格を決定し、毎年度生産者と契約を交わす。参考取引価格およびパンコビルリクのてん菜平均取引価格の推移は表7の通りで、2014/15年度の参考取引価格は1キログラム当たり0.159トルコリラ (6.36円)、パンコビルリクの基準取引価格は同0.158トルコリラ(6.32円)であった。

製糖企業から生産者への支払いは、栽培初期の3月から6月を第1期、かんがいを必要とする7月から8月を第2期、収穫が行われる9月から10月を第3期として、3回に分けて行われる。その後、製糖の終了60日以内に、最終的な精算が行われる。

これらの政策の実施機関としてトルコ砂糖機構が創設され、これを運営するのがトルコ砂糖委員会(以下「砂糖委員会」という)(注2)である。砂糖委員会は、砂糖法に基づく政策の実施のほか、砂糖産業の動向の把握と管理、新たな規程の策定などを行っている。

砂糖産業に関する主な政策は、以下の通りである。

(注1)1990年代には、政府がてん菜の取引価格を保証していたため、てん菜糖の過剰在庫が発生していた。この過剰在庫を輸出に仕向けるため、政府が国際価格と国内価格の差を補てんしていたことから、国家財政にも悪影響が生じていた。

(注2)科学産業技術省が監督機関。構成員は、科学産業技術省、食糧農業畜産省、経済省、トルコ砂糖公社、てん菜生産者組合(パンコビルリク)、民間製糖企業、異性化糖製造企業の代表者7名で、任期は5年。

(1)てん菜参考取引価格の設定

砂糖委員会は毎年10月、関係者から意見を聴取し、生産コスト、インフレ率などを考慮し、翌砂糖年度のてん菜参考取引価格(基準糖度16%)を設定し、公表する。なお、当該価格は、後述する販売割当制度でA枠と呼ばれる国内向け砂糖の生産に仕向けられるてん菜取引の参考となる価格である。これを基に、各製糖企業は取引価格を決定し、毎年度生産者と契約を交わす。参考取引価格およびパンコビルリクのてん菜平均取引価格の推移は表7の通りで、2014/15年度の参考取引価格は1キログラム当たり0.159トルコリラ (6.36円)、パンコビルリクの基準取引価格は同0.158トルコリラ(6.32円)であった。

製糖企業から生産者への支払いは、栽培初期の3月から6月を第1期、かんがいを必要とする7月から8月を第2期、収穫が行われる9月から10月を第3期として、3回に分けて行われる。その後、製糖の終了60日以内に、最終的な精算が行われる。

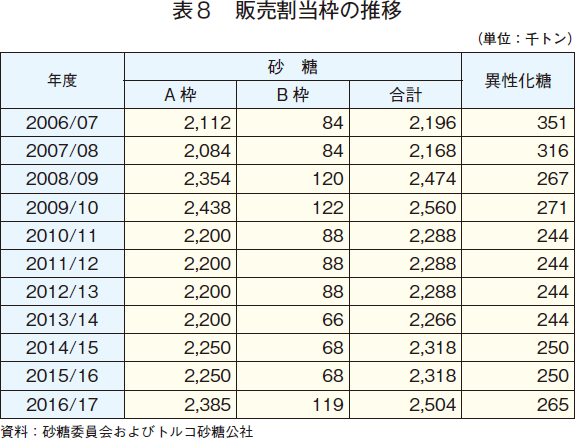

(2)販売割当制度

砂糖委員会は、国内需要を鑑み、関係者と協議の上で、新たな砂糖年度の初めに砂糖の販売割当枠を設定する。販売割当枠は製糖企業別に設定され、砂糖委員会は、製糖企業から提出される販売伝票を基に、販売状況を監督している。なお、製糖工場の新増設についても、あらかじめ砂糖委員会の許可が必要である。

販売割当枠は、A枠と呼ばれる国内向け、B枠と呼ばれる各社の義務的在庫向け、これ以外の余剰生産分であるC枠と呼ばれる輸出用または輸出用加工食品向けから成る(表8)。各製糖企業は、A枠の割当量に基づき、生産者ごとにてん菜生産量を割り当てて契約を締結し、その年の栽培計画を作成する。なお、豊作などで割当生産量を超えた分は、C枠の輸出向け砂糖の生産に充てる。C枠の砂糖は、そのまま輸出されるほか、輸出用中間原料として国内の食品加工企業に販売される。

異性化糖については、このA枠およびB枠の合計量の10%に相当する量が販売割当枠として設けられている。販売割当枠の比率は砂糖および異性化糖ともに砂糖法で規定されているものの、異性化糖の販売割当枠については閣議決定により5%の範囲内で増減できることとなっている。

異性化糖製造企業の業界団体であるでん粉・糖類製造企業協会は、需要があるにもかかわらず販売量を増やせないとして、異性化糖の販売割当枠の拡大を訴えており、縮小を求める製糖企業側と対立している。

(3)東部アナトリア地方の開発

東部アナトリア地方は、経済発展の進む西部の地中海およびエーゲ海沿岸地方に比べ産業基盤が弱いため、一人当たりの所得が低く、人口流出が続いている上、クルド人問題やテロの多発などの課題を抱えている。このため政府は、同地方での大規模な農業開発を実施するとともに、政府の存在感を強めるため、東部アナトリア開発機構による開発を推進している(注)。

砂糖について見ると、東部アナトリア地方にある8カ所の製糖工場は全てトルコ砂糖公社が運営している。同地方は生産性の低い零細農家が多く、燃料や肥料などを輸入に頼っており、生産コストも高い。このため、てん菜生産量と砂糖生産量ともに低水準にある。既に、操業停止中の工場もあるが、同地方からの労働力の流出を防ぐとともに、政府の存在感を示すため、稼働率が低い工場も稼働が続けられている。

(注)政府は、1980年からの南東部アナトリア地方の開発計画(GAP)に加え、東部黒海沿岸地方開発計画(DOKAP)を実施。DOKAPは、ダムや水力発電所の建設、かんがい施設の整備などのインフラ整備から地方行政組織の強化まで多岐にわたっており、日本やEUなどから資金援助を受けて実施されている。

(4)トルコ砂糖公社の民営化

1990年代に経済危機に陥ったトルコは、2000年から国際通貨基金(IMF)の支援の下で国営企業の民営化を進めた。このうち、トルコ砂糖公社についても、2000年12月に民営化計画が策定されたが、不採算工場の取り扱いが課題となって計画の進捗は遅れている。

同公社の民営化は、民営化局が所掌しており、これまで、2004年と2005年に2工場の株式の一部が国内の穀物企業および生産者組合に売却された。同局は、残りの23工場については、地域別の6つのグループごとの売却を提案している。2016年末までに民営化を完了する計画となっているが、同公社の労働組合からの度重なる訴訟や入札の中止などから、売却は遅々として進んでいない。

このほか、民営化を阻害する要因として、民営化条件が挙げられる。同公社の工場の多くは市街地に立地しているため、その不動産価値が高いにもかかわらず、民営化後に最低5年間は操業を継続しなければならないという条件であるため、買い手が現れにくい状況となっている。

一方、国内第2の製糖企業であるパンコビルリクは、事業拡大の一環として、同公社の工場払い下げに関心を示している。そのため、民営化局が推進するグループごとではなく、各地域の生産者組合へ売却し、工場ごとの技術革新や地方の生産性向上を推進すべきであると主張している。

なお、トルコ砂糖公社によれば、2016年末までに同公社の民営化が完了しない場合、その完了期限は2年間延期される可能性がある。

(5)内部加工制度(IPR)

政府は、後述するEUとの関税同盟が発効した1996年、輸出振興の目的で内部加工制度(IPR:Inward Processing Regime)を導入している。IPRの下では、食品加工企業は、輸出用中間原料であれば砂糖や小麦などの輸入関税やVATが免除される。国産糖については、販売割当枠のC枠で国際価格相当にて購入することができる。なお、IPRの適用を受けるためには、経済省の許可が必要となる。

菓子類については、トルコでは伝統的な行事などによく用いられており、産業の歴史は古い。2000年代には、キャドバリー社(本社:英国)やハリボー社(本社:ドイツ)など外資系企業の進出も相次いだ。チューイングガムやグミなどの菓子類は、近隣諸国のほか、米国やEUへも盛んに輸出されており、輸出量は増加傾向にある(表9)。

6.エタノールの生産動向

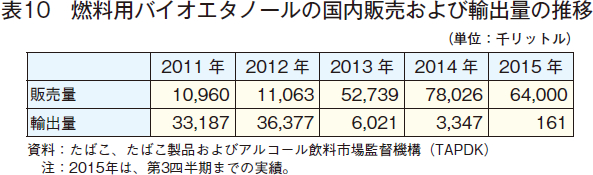

バイオエタノール生産は国産原料の使用が義務付けられており、てん菜は最大の原料となっている。そのほかにトウモロコシや小麦も原料として用いられている。

エタノール生産には、「たばこ、たばこ製品およびアルコール飲料市場監督機構(TAPDK)」の認可が必要であり、現在3社が生産している。燃料用バイオエタノールの国内販売量は、2013年以降に急増している(表10)。

この増加の背景には、ガソリンへの混合義務化がある。ガソリンへのバイオエタノール混合率は2013年の2%から、2014年以降は3%に引き上げられている。

国内供給は、既存の3社で十分生産できるとされる。生産コストも高いことから、新規参入に前向きな企業は少なく、既存工場への大規模な投資も行われないとみられる。

エタノール生産には、「たばこ、たばこ製品およびアルコール飲料市場監督機構(TAPDK)」の認可が必要であり、現在3社が生産している。燃料用バイオエタノールの国内販売量は、2013年以降に急増している(表10)。

この増加の背景には、ガソリンへの混合義務化がある。ガソリンへのバイオエタノール混合率は2013年の2%から、2014年以降は3%に引き上げられている。

国内供給は、既存の3社で十分生産できるとされる。生産コストも高いことから、新規参入に前向きな企業は少なく、既存工場への大規模な投資も行われないとみられる。

7.対外通商政策とEU加盟に向けた動き

(1)対外通商政策

現在、18の国および地域との自由貿易協定(FTA)を発効している。日本を含む13の国および地域と交渉中であり、近年は、中東、アジアおよび南米諸国との交渉が増えている。貿易総額に占めるFTA締結国の割合は、輸出が55.4%、輸入が44.9%である(2014年)。

積極的な対外通商政策を展開する背景には、既存の関税同盟に基づき、EUが交渉、締結するFTAの相手国と交渉せざるを得ない状況がある。EU加盟が進まないにもかかわらず、FTA戦略を拡大するEUに歩調を合わせなければならず、EUによる貿易交渉においてトルコの利害が考慮されないことに対し、国内の不満が高まっている。

砂糖分野では、ボスニア・ヘルツェゴビナとの間で双方が関税を撤廃しているほか、2013年5月にFTAが発効した韓国とは、韓国側が精製糖を除き段階的に関税を引き下げ、6年目に撤廃することとなっている。

(2)EU加盟に向けた動きと砂糖制度改革

最大の貿易相手であるEUとは、1996年に発効したEU・トルコ関税同盟の下で、特定の品目を除き全ての農産物の関税が撤廃されたほか、第三国・地域との貿易に対してEUの関税が適用されることとなった。2001年にはトルコのEU加盟に向けた加盟パートナーシップ文書が合意され、これに沿って、通関関連法制度、関税課税制度、知的財産権制度、独占禁止法など、トルコの諸制度は基本的にEUの法体制と協調するよう改革された。

現行の砂糖の生産割当制度は、かつてのEUの生産割当制度を参考に、対象を生産量ではなく、販売量にして設計されている(注)。2017年9月末に予定されているEUの生産割当制度廃止がトルコに与える影響について、糖業関係者の多くは限定的と見ている。これは、EU・トルコ関税同盟下でも砂糖および異性化糖は除外品目となっており、現在でもトルコ独自の関税率が適用されているため、EUからの砂糖および異性化糖の急激な輸入の増加は今後も見込まれないからである。

また、トルコがEUの砂糖制度に合わせて国内の制度を改革する可能性についても否定的な見方が強い。その大きな理由は、トルコ砂糖公社の民営化の遅延である。砂糖の国内生産量の過半を占める同公社の民営化が進まないうちにEUに準じた制度改革が行われた場合、国内の砂糖産業は国際競争力を高めることが出来ず、砂糖産業全体が衰退しかねないため、同公社の民営化なくして制度改革はあり得ないとする見方が支配的である。

2005年の正式なEU加盟交渉の開始以降、キプロスのEU加盟承認をめぐる問題などが重なり、トルコのEU加盟に対するEU域内の反発が激しく、35項目の交渉分野のうち完了しているのは1項目のみである。2015年12月には、難民の受け入れや移民のEUへの流出抑制に協力する代わりに、EU加盟交渉を加速させることでEU側と合意し、交渉が再開されたが、解決困難とされる諸課題が山積している。このため、トルコ政府による砂糖制度改革は優先順位が低く、進展する可能性は低いとみられている。

(注)現行のEUの生産割当制度は、2006年の改革により、国内向けと輸出向けに分かれていた生産割当枠が一本化している。

現在、18の国および地域との自由貿易協定(FTA)を発効している。日本を含む13の国および地域と交渉中であり、近年は、中東、アジアおよび南米諸国との交渉が増えている。貿易総額に占めるFTA締結国の割合は、輸出が55.4%、輸入が44.9%である(2014年)。

積極的な対外通商政策を展開する背景には、既存の関税同盟に基づき、EUが交渉、締結するFTAの相手国と交渉せざるを得ない状況がある。EU加盟が進まないにもかかわらず、FTA戦略を拡大するEUに歩調を合わせなければならず、EUによる貿易交渉においてトルコの利害が考慮されないことに対し、国内の不満が高まっている。

砂糖分野では、ボスニア・ヘルツェゴビナとの間で双方が関税を撤廃しているほか、2013年5月にFTAが発効した韓国とは、韓国側が精製糖を除き段階的に関税を引き下げ、6年目に撤廃することとなっている。

(2)EU加盟に向けた動きと砂糖制度改革

最大の貿易相手であるEUとは、1996年に発効したEU・トルコ関税同盟の下で、特定の品目を除き全ての農産物の関税が撤廃されたほか、第三国・地域との貿易に対してEUの関税が適用されることとなった。2001年にはトルコのEU加盟に向けた加盟パートナーシップ文書が合意され、これに沿って、通関関連法制度、関税課税制度、知的財産権制度、独占禁止法など、トルコの諸制度は基本的にEUの法体制と協調するよう改革された。

現行の砂糖の生産割当制度は、かつてのEUの生産割当制度を参考に、対象を生産量ではなく、販売量にして設計されている(注)。2017年9月末に予定されているEUの生産割当制度廃止がトルコに与える影響について、糖業関係者の多くは限定的と見ている。これは、EU・トルコ関税同盟下でも砂糖および異性化糖は除外品目となっており、現在でもトルコ独自の関税率が適用されているため、EUからの砂糖および異性化糖の急激な輸入の増加は今後も見込まれないからである。

また、トルコがEUの砂糖制度に合わせて国内の制度を改革する可能性についても否定的な見方が強い。その大きな理由は、トルコ砂糖公社の民営化の遅延である。砂糖の国内生産量の過半を占める同公社の民営化が進まないうちにEUに準じた制度改革が行われた場合、国内の砂糖産業は国際競争力を高めることが出来ず、砂糖産業全体が衰退しかねないため、同公社の民営化なくして制度改革はあり得ないとする見方が支配的である。

2005年の正式なEU加盟交渉の開始以降、キプロスのEU加盟承認をめぐる問題などが重なり、トルコのEU加盟に対するEU域内の反発が激しく、35項目の交渉分野のうち完了しているのは1項目のみである。2015年12月には、難民の受け入れや移民のEUへの流出抑制に協力する代わりに、EU加盟交渉を加速させることでEU側と合意し、交渉が再開されたが、解決困難とされる諸課題が山積している。このため、トルコ政府による砂糖制度改革は優先順位が低く、進展する可能性は低いとみられている。

(注)現行のEUの生産割当制度は、2006年の改革により、国内向けと輸出向けに分かれていた生産割当枠が一本化している。

おわりに

世界第5位のてん菜糖生産国であるトルコでは、てん菜の生産性向上が見られるものの、生産者数および収穫面積の減少や販売割当制度により、今後の大幅な砂糖の増産は見込みにくい。

EUへの加盟に向け、基本的にEUの法体制と協調するよう諸制度を改革してきたものの、EU域内のトルコ加盟に対する反発やトルコ砂糖公社の民営化の遅延のため、2017年9月末のEUの生産割当廃止に伴う同国の砂糖政策の変更は当面行われないとの見方が強い。

2000年代以降、国内供給量の確保を第一とした砂糖政策を実施する一方、トルコ砂糖公社の民営化の推進やIPRによる輸出用や輸出食品加工用砂糖の優遇措置により、国内砂糖産業および食品加工産業の振興が図られてきた。

現在、同国の砂糖産業が国際砂糖需給に与える影響は限定的と考えられるものの、これらの振興策を通じて砂糖を使用した高付加価値製品の輸出が拡大するなどにより、その国際競争力が高まるかどうかが注目される。

EUへの加盟に向け、基本的にEUの法体制と協調するよう諸制度を改革してきたものの、EU域内のトルコ加盟に対する反発やトルコ砂糖公社の民営化の遅延のため、2017年9月末のEUの生産割当廃止に伴う同国の砂糖政策の変更は当面行われないとの見方が強い。

2000年代以降、国内供給量の確保を第一とした砂糖政策を実施する一方、トルコ砂糖公社の民営化の推進やIPRによる輸出用や輸出食品加工用砂糖の優遇措置により、国内砂糖産業および食品加工産業の振興が図られてきた。

現在、同国の砂糖産業が国際砂糖需給に与える影響は限定的と考えられるものの、これらの振興策を通じて砂糖を使用した高付加価値製品の輸出が拡大するなどにより、その国際競争力が高まるかどうかが注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678