ホーム > 砂糖 > 調査報告 > 市場調査 > 平成27年度甘味料の需要実態調査の概要〜人工甘味料(アスパルテーム、アセスルファムカリウム、スクラロース)〜

平成27年度甘味料の需要実態調査の概要〜人工甘味料(アスパルテーム、アセスルファムカリウム、スクラロース)〜

最終更新日:2016年8月10日

◎PDFはこちら

平成27年度甘味料の需要実態調査の概要〜人工甘味料(アスパルテーム、アセスルファムカリウム、スクラロース)〜

2016年8月

調査情報部

【要約】

人工甘味料は、飲料向けを中心にカロリーの低減のために使用している事例が多く見られた。仕入れ価格は、一部に為替の変動による影響などがみられるものの、総じて安定的に推移している。製品の特性に応じて人工甘味料を使用している例がほとんどであり、直ちに砂糖へ切り替えるのは困難な状況にある。

はじめに

当機構では、甘味料の需要実態を把握するため、菓子類、飲料、乳製品、パン、調味料などを製造する食品製造企業52社に対して、平成27年(1〜12月、以下同じ)における甘味料(砂糖、液糖、黒糖(国内産)、異性化糖、加糖調製品、人工甘味料など)の使用状況について、選択回答式によるアンケート調査を実施した。

調査項目は、使用している甘味料ごとに、「使用製品」「使用理由」「仕入れ量」「仕入れ量の動向」「今後の仕入れ見込み」「仕入れ価格」「仕入れ価格の動向」「品質面および調達面に関する評価」などとした。

本稿では前月号までの砂糖、液糖、黒糖(国内産)、異性化糖、加糖調製品に続き、人工甘味料(アスパルテーム、アセスルファムカリウム、スクラロース)の調査結果を報告し、次号で果糖およびソルビトールの調査結果を報告する。

調査項目は、使用している甘味料ごとに、「使用製品」「使用理由」「仕入れ量」「仕入れ量の動向」「今後の仕入れ見込み」「仕入れ価格」「仕入れ価格の動向」「品質面および調達面に関する評価」などとした。

本稿では前月号までの砂糖、液糖、黒糖(国内産)、異性化糖、加糖調製品に続き、人工甘味料(アスパルテーム、アセスルファムカリウム、スクラロース)の調査結果を報告し、次号で果糖およびソルビトールの調査結果を報告する。

1. アスパルテームの需要実態

アスパルテームは、アスパラギン酸とフェニルアラニンという2種類のアミノ酸が結合した甘味料で、砂糖の約200倍(注1)の甘みがあるものの、砂糖に似たすっきりとした甘さが特徴である。また、浸透圧が低く、食品への浸透性があるため、砂糖と比べて甘味の染み込みが速いとされている。

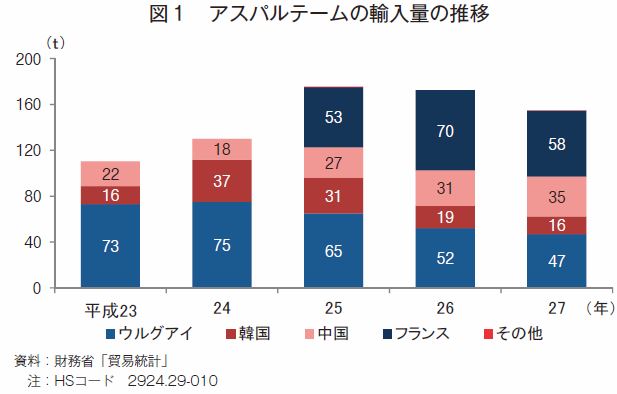

食品化学新聞社「食品添加物総覧2011−2014」によると、わが国におけるアスパルテームの年間の需要量は約480トンで、用途別の内訳は飲料向けが50%、ガム・タブレット向けなどが35%、チルド商品・その他向けが15%となっている。わが国では、大手食品メーカーが製造する国産品と輸入品が流通しており、財務省「貿易統計」によると、平成27年の輸入量は155トン(前年比10.2%減)であった(図1)。輸入先国はフランス、ウルグアイ、中国、韓国、米国の5カ国で、フランス、ウルグアイ、中国が全体の約9割を占めている。近年では安価な中国産の輸入量が増加傾向にある。

(注1)ショ糖の甘味度を1とした場合の倍率

食品化学新聞社「食品添加物総覧2011−2014」によると、わが国におけるアスパルテームの年間の需要量は約480トンで、用途別の内訳は飲料向けが50%、ガム・タブレット向けなどが35%、チルド商品・その他向けが15%となっている。わが国では、大手食品メーカーが製造する国産品と輸入品が流通しており、財務省「貿易統計」によると、平成27年の輸入量は155トン(前年比10.2%減)であった(図1)。輸入先国はフランス、ウルグアイ、中国、韓国、米国の5カ国で、フランス、ウルグアイ、中国が全体の約9割を占めている。近年では安価な中国産の輸入量が増加傾向にある。

(注1)ショ糖の甘味度を1とした場合の倍率

(1)使用状況

アスパルテームを使用していたのは52社のうち11社と、調査対象企業の21%を占めた。用途別の企業数は、「飲料向け」が5社と最も多く、次いで「菓子類向け」4社、「乳製品向け」1社、「漬け物向け」1社であった。なお、飲料向けは炭酸飲料、果汁飲料、乳飲料などに使用され、菓子類向けはガム、キャンディ、グミなどに使用されている。

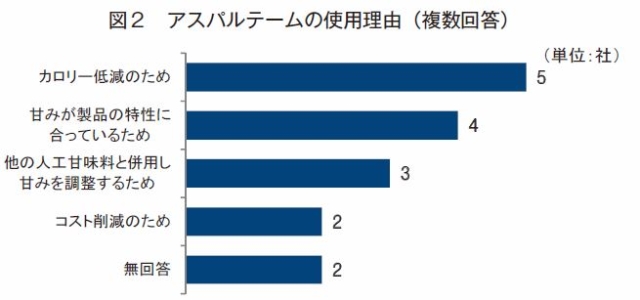

アスパルテームを使用する理由として、「カロリー低減のため」を挙げる回答が5社と最も多く、次いで「甘みが製品の特性に合うため」4社、「他の甘味料と併用して甘みを調整するため」3社、「コスト削減のため」2社であった(図2)。なお、「甘みが製品の特性に合うため」を挙げた企業は、炭酸飲料、キャンディ、グミのいずれかに使用しており、砂糖に比べ風味が増す効果があり、特に果実の風味を引き立てる性質を持つアスパルテームの特性を生かした製品づくりが行われていることがうかがえる。

アスパルテームを使用していたのは52社のうち11社と、調査対象企業の21%を占めた。用途別の企業数は、「飲料向け」が5社と最も多く、次いで「菓子類向け」4社、「乳製品向け」1社、「漬け物向け」1社であった。なお、飲料向けは炭酸飲料、果汁飲料、乳飲料などに使用され、菓子類向けはガム、キャンディ、グミなどに使用されている。

アスパルテームを使用する理由として、「カロリー低減のため」を挙げる回答が5社と最も多く、次いで「甘みが製品の特性に合うため」4社、「他の甘味料と併用して甘みを調整するため」3社、「コスト削減のため」2社であった(図2)。なお、「甘みが製品の特性に合うため」を挙げた企業は、炭酸飲料、キャンディ、グミのいずれかに使用しており、砂糖に比べ風味が増す効果があり、特に果実の風味を引き立てる性質を持つアスパルテームの特性を生かした製品づくりが行われていることがうかがえる。

(2)調達状況

ア.仕入れ量

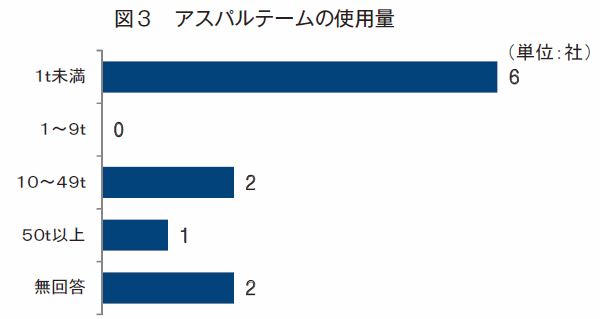

平成27年における仕入れ量は、「1トン未満」が6社と最も多く、次いで「10〜49トン」2社、「50トン以上」1社であった(図3)。「50トン以上」と回答した企業の用途は、菓子類向けであった。なお、回答が得られた9社の使用量を甘味度に基づき砂糖の使用量に換算すると、最低でも1万8000トンに相当する量となる。

使用するアスパルテームの原産国は、8社から回答が得られ、「国内産」が5社、次いで「韓国産」「中国産」「国内産と韓国産の併用」がそれぞれ1社であった。

ア.仕入れ量

平成27年における仕入れ量は、「1トン未満」が6社と最も多く、次いで「10〜49トン」2社、「50トン以上」1社であった(図3)。「50トン以上」と回答した企業の用途は、菓子類向けであった。なお、回答が得られた9社の使用量を甘味度に基づき砂糖の使用量に換算すると、最低でも1万8000トンに相当する量となる。

使用するアスパルテームの原産国は、8社から回答が得られ、「国内産」が5社、次いで「韓国産」「中国産」「国内産と韓国産の併用」がそれぞれ1社であった。

イ.仕入れ量の動向

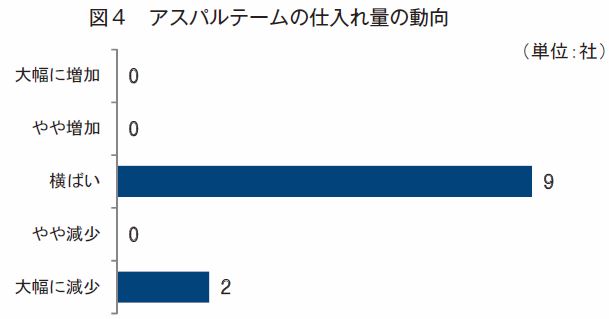

平成26年(1〜12月、以下同じ)と比較した平成27年の仕入れ量の動向は、「横ばい」が9社と最も多く、次いで「大幅に減少」2社であった(図4)。大幅に減少する理由としては、「使用製品の製造を終了したため」「使用製品の製造量が減少したため」であった。

平成26年(1〜12月、以下同じ)と比較した平成27年の仕入れ量の動向は、「横ばい」が9社と最も多く、次いで「大幅に減少」2社であった(図4)。大幅に減少する理由としては、「使用製品の製造を終了したため」「使用製品の製造量が減少したため」であった。

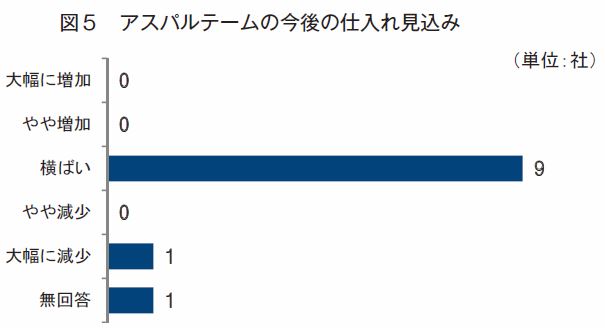

ウ.今後の仕入れ見込み

今後の仕入れ見込みは、「横ばい」が9社、「大幅に減少」が1社であった(図5)。なお、「大幅に減少」と回答した企業は、上記イで「使用製品の製造を終了したため」と回答した企業と同一であった。

今後の仕入れ見込みは、「横ばい」が9社、「大幅に減少」が1社であった(図5)。なお、「大幅に減少」と回答した企業は、上記イで「使用製品の製造を終了したため」と回答した企業と同一であった。

エ.仕入れ価格の動向

1キログラム当たりの仕入れ価格(平成28年1月時点、以下同じ)は、回答が得られた4社すべてが「6000〜7999円」であった。なお、この価格帯は、すべて国産品であった。

また、平成26年と比較した平成27年の仕入れ価格の動向については、回答が得られた9社すべてが「横ばい」と回答していることから、仕入れ価格は安定しているとみられる。

(3)品質面および調達面に関する評価

「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価において、品質面については、「満足」が6社、「やや満足」が1社、「普通」が2社であった(無回答2社)。調達面については、「満足」が3社、「やや満足」が1社、「普通」が4社であった(無回答3社)。

品質面、調達面ともに不満を持っている企業がいないことが分かる。

(4)砂糖への切り替えの意向

今後の砂糖への切り替えの意向は、回答が得られた9社すべてが「意向なし」であった。さらに、どのような条件であれば砂糖に切り替えるのか質問したところ、回答が得られた4社すべてが「製品の特性に合わないので切り替えは困難」であった。

1キログラム当たりの仕入れ価格(平成28年1月時点、以下同じ)は、回答が得られた4社すべてが「6000〜7999円」であった。なお、この価格帯は、すべて国産品であった。

また、平成26年と比較した平成27年の仕入れ価格の動向については、回答が得られた9社すべてが「横ばい」と回答していることから、仕入れ価格は安定しているとみられる。

(3)品質面および調達面に関する評価

「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価において、品質面については、「満足」が6社、「やや満足」が1社、「普通」が2社であった(無回答2社)。調達面については、「満足」が3社、「やや満足」が1社、「普通」が4社であった(無回答3社)。

品質面、調達面ともに不満を持っている企業がいないことが分かる。

(4)砂糖への切り替えの意向

今後の砂糖への切り替えの意向は、回答が得られた9社すべてが「意向なし」であった。さらに、どのような条件であれば砂糖に切り替えるのか質問したところ、回答が得られた4社すべてが「製品の特性に合わないので切り替えは困難」であった。

2. アセスルファムカリウムの需要実態

アセスルファムカリウムは、ジケテンとスルファミン酸を原料として合成された甘味料で、砂糖の約200倍(注2)の甘みがあるが、砂糖に対する甘味度はアセスルファムカリウムの濃度が低いほど高くなる。また、甘味を速く感じ、後味があまりない甘味質を持つ。

食品化学新聞社「食品添加物総覧2011-2014」によると、わが国におけるアセスルファムカリウムの年間の需要量は約480トンで、約80%が飲料向けで使用されている。現在、わが国で流通しているのはすべて輸入品とみられる。

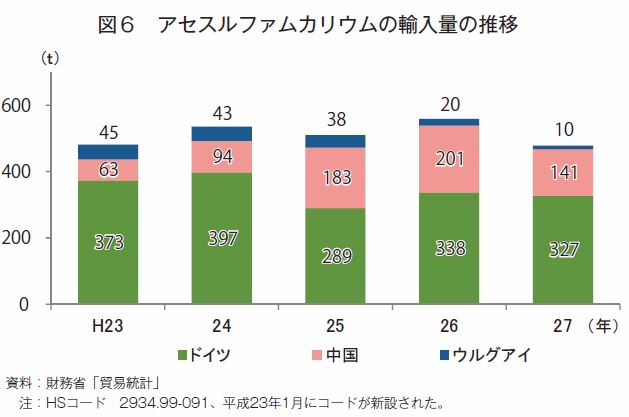

財務省「貿易統計」によると、平成27年の輸入量は478トン(前年比14.4%減)で、輸入先国はドイツ、中国、ウルグアイの3カ国で、このうちドイツが最も多く、全体の68%を占めた(図6)。これは、アセスルファムカリウムの開発メーカーであるニュートリノヴァ社(現・セラニーズ社)がドイツに所在しているためであるとみられる。また、近年、価格面で優位性を持つ中国からの輸入量が増加傾向にある。

(注2)3%のショ糖溶液の甘味度を1とした場合の倍率

食品化学新聞社「食品添加物総覧2011-2014」によると、わが国におけるアセスルファムカリウムの年間の需要量は約480トンで、約80%が飲料向けで使用されている。現在、わが国で流通しているのはすべて輸入品とみられる。

財務省「貿易統計」によると、平成27年の輸入量は478トン(前年比14.4%減)で、輸入先国はドイツ、中国、ウルグアイの3カ国で、このうちドイツが最も多く、全体の68%を占めた(図6)。これは、アセスルファムカリウムの開発メーカーであるニュートリノヴァ社(現・セラニーズ社)がドイツに所在しているためであるとみられる。また、近年、価格面で優位性を持つ中国からの輸入量が増加傾向にある。

(注2)3%のショ糖溶液の甘味度を1とした場合の倍率

(1)使用状況

アセスルファムカリウムを使用していたのは52社のうち19社で、調査対象企業の37%を占めた。用途別の企業数(延べ数)は、「飲料向け」が11社と最も多く、次いで「菓子類向け」4社、「乳製品向け」3社、「その他食品向け」3社であった。なお、飲料向けは炭酸飲料、乳飲料、果汁飲料、コーヒー飲料、紅茶飲料、チューハイなど、菓子類向けはガム、キャンディ、グミなど、その他食品向けは粉末スープ、漬け物などであった。

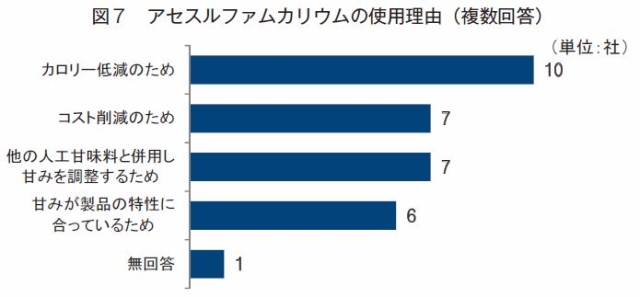

アセスルファムカリウムを使用する理由として、「カロリー低減のため」が10社と最も多く、次いで「コスト削減のため」「他の人工甘味料と併用して甘みを調整するため」がそれぞれ7社、「甘みが製品の特性に合っているため」6社であった(図7)。アセスルファムカリウムはアスパルテームなどの他の人工甘味料との併用によって甘味の質が砂糖に近くなる特性があることから、「他の甘味料と併用して甘みを調整するため」との回答が多く見られた。

アセスルファムカリウムを使用していたのは52社のうち19社で、調査対象企業の37%を占めた。用途別の企業数(延べ数)は、「飲料向け」が11社と最も多く、次いで「菓子類向け」4社、「乳製品向け」3社、「その他食品向け」3社であった。なお、飲料向けは炭酸飲料、乳飲料、果汁飲料、コーヒー飲料、紅茶飲料、チューハイなど、菓子類向けはガム、キャンディ、グミなど、その他食品向けは粉末スープ、漬け物などであった。

アセスルファムカリウムを使用する理由として、「カロリー低減のため」が10社と最も多く、次いで「コスト削減のため」「他の人工甘味料と併用して甘みを調整するため」がそれぞれ7社、「甘みが製品の特性に合っているため」6社であった(図7)。アセスルファムカリウムはアスパルテームなどの他の人工甘味料との併用によって甘味の質が砂糖に近くなる特性があることから、「他の甘味料と併用して甘みを調整するため」との回答が多く見られた。

(2)調達状況

ア.仕入れ量

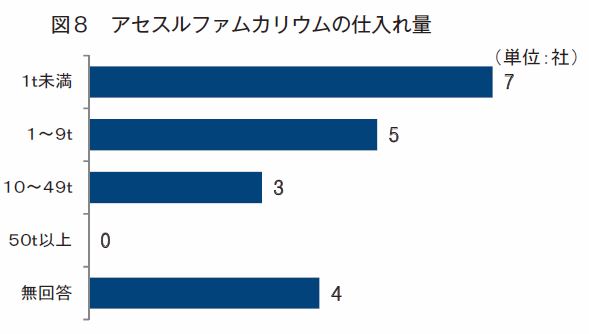

平成27年における仕入れ量は、「1トン未満」が7社と最も多く、次いで「1〜9トン」5社、「10〜49トン」3社であった(図8)。「10〜49トン」と回答した企業の用途は、いずれも飲料向けであった。なお、回答が得られた15社のアセスルファムカリウムの使用量を甘味度に基づき砂糖の使用量に換算すると、最低でも2万2000トンに相当する量となる。

使用するアセスルファムカリウムの原産国は、11社から回答が得られ、「中国産」が6社と最も多く、次いで「ドイツ産」4社、「ドイツ産と中国産の併用」が1社であった。

ア.仕入れ量

平成27年における仕入れ量は、「1トン未満」が7社と最も多く、次いで「1〜9トン」5社、「10〜49トン」3社であった(図8)。「10〜49トン」と回答した企業の用途は、いずれも飲料向けであった。なお、回答が得られた15社のアセスルファムカリウムの使用量を甘味度に基づき砂糖の使用量に換算すると、最低でも2万2000トンに相当する量となる。

使用するアセスルファムカリウムの原産国は、11社から回答が得られ、「中国産」が6社と最も多く、次いで「ドイツ産」4社、「ドイツ産と中国産の併用」が1社であった。

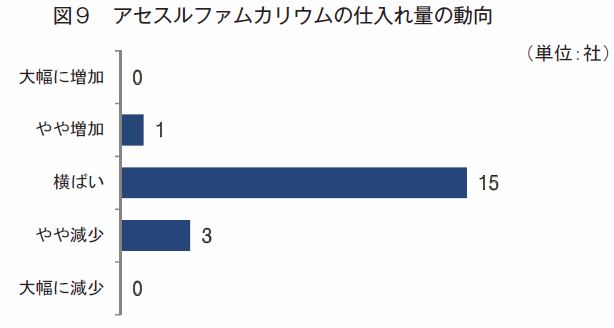

イ.仕入れ量の動向

平成26年と比較した平成27年の仕入れ量の動向は、「横ばい」が15社と最も多く、次いで「やや減少」3社、「やや増加」1社であった(図9)。「やや減少」と回答した企業の用途は飲料向け、菓子類向け、漬け物向けで、その理由はいずれも「使用製品の製造量が減少したため」であった。一方、「やや増加」と回答した企業の用途は飲料向けで、その理由は「使用製品の製造量が増加したため」であった。

平成26年と比較した平成27年の仕入れ量の動向は、「横ばい」が15社と最も多く、次いで「やや減少」3社、「やや増加」1社であった(図9)。「やや減少」と回答した企業の用途は飲料向け、菓子類向け、漬け物向けで、その理由はいずれも「使用製品の製造量が減少したため」であった。一方、「やや増加」と回答した企業の用途は飲料向けで、その理由は「使用製品の製造量が増加したため」であった。

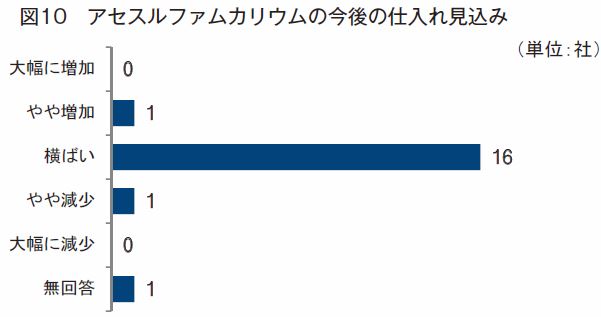

ウ.今後の仕入れ見込み

今後の仕入れ見込みは、「横ばい」が16社と最も多く、次いで「やや減少」「やや増加」がそれぞれ1社であった(図10)。「やや減少」および「やや増加」と回答した企業の用途は、いずれも飲料向けであった。

今後の仕入れ見込みは、「横ばい」が16社と最も多く、次いで「やや減少」「やや増加」がそれぞれ1社であった(図10)。「やや減少」および「やや増加」と回答した企業の用途は、いずれも飲料向けであった。

エ.仕入れ価格の動向

1キログラム当たりの仕入れ価格は、10社から回答が得られ、「5000円未満」が8社、「1万円以上」が2社であった。「5000円未満」と回答した企業の中には2000円未満で仕入れている企業も見られた。なお、「5000円未満」と回答した企業が使用するアセスルファムカリウムの原産国は、「中国産」が5社、「ドイツ産」が1社であった(無回答2社を除く)。「1万円以上」と回答した企業からは仕入先(原産国)に関する回答が得られなかった。

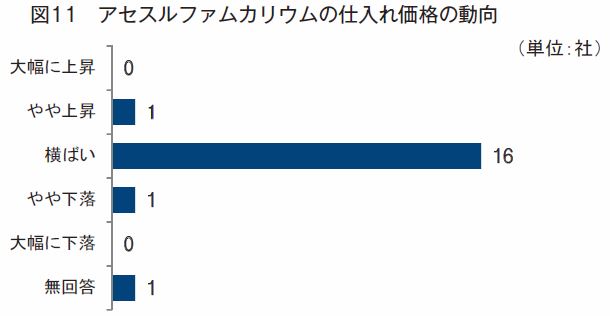

平成26年と比較した平成27年の仕入れ価格の動向は、「横ばい」が16社と最も多く、次いで「やや上昇」「やや下落」がそれぞれ1社であった(図11)。「やや上昇」の理由としては、「為替が変動したため」であった。「やや下落」の理由としては、「安価な中国産のシェア拡大に伴う他国産の価格下落」であった。

1キログラム当たりの仕入れ価格は、10社から回答が得られ、「5000円未満」が8社、「1万円以上」が2社であった。「5000円未満」と回答した企業の中には2000円未満で仕入れている企業も見られた。なお、「5000円未満」と回答した企業が使用するアセスルファムカリウムの原産国は、「中国産」が5社、「ドイツ産」が1社であった(無回答2社を除く)。「1万円以上」と回答した企業からは仕入先(原産国)に関する回答が得られなかった。

平成26年と比較した平成27年の仕入れ価格の動向は、「横ばい」が16社と最も多く、次いで「やや上昇」「やや下落」がそれぞれ1社であった(図11)。「やや上昇」の理由としては、「為替が変動したため」であった。「やや下落」の理由としては、「安価な中国産のシェア拡大に伴う他国産の価格下落」であった。

(3)品質面および調達面の評価

「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価において、品質面については、「満足」9社、「やや満足」2社、「普通」7社であった(無回答1社)。

調達面については、「満足」6社、「普通」9社、「やや不満」2社、「不満」1社であった(無回答1社)。「やや不満」および「不満」とする理由としては、「安価な中国産のものが市場に流通している」「仕入れ価格が高い」などであった。中国以外の国から仕入れている企業にとっては、価格面に不満を抱いていることがうかがえる。一方で、中国産を使用する企業からは、「中国産は価格および供給量が不安定」との回答があった。

(4)砂糖への切り替えの意向

今後の砂糖への切り替えの意向は、「意向なし」17社、「条件が合えば検討する」1社で、残り1社は無回答であった。さらに、どのような条件であれば砂糖に切り替えるのか質問したところ、11社から回答が得られ、「製品の特性に合わないので切り替えは困難」が8社と最も多く、次いで「砂糖価格の低下」3社であった。なお、今後の砂糖への切り替えの意向において「条件が合えば検討する」と回答した企業1社の切り替えの条件は、回答が得られなかった。

「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価において、品質面については、「満足」9社、「やや満足」2社、「普通」7社であった(無回答1社)。

調達面については、「満足」6社、「普通」9社、「やや不満」2社、「不満」1社であった(無回答1社)。「やや不満」および「不満」とする理由としては、「安価な中国産のものが市場に流通している」「仕入れ価格が高い」などであった。中国以外の国から仕入れている企業にとっては、価格面に不満を抱いていることがうかがえる。一方で、中国産を使用する企業からは、「中国産は価格および供給量が不安定」との回答があった。

(4)砂糖への切り替えの意向

今後の砂糖への切り替えの意向は、「意向なし」17社、「条件が合えば検討する」1社で、残り1社は無回答であった。さらに、どのような条件であれば砂糖に切り替えるのか質問したところ、11社から回答が得られ、「製品の特性に合わないので切り替えは困難」が8社と最も多く、次いで「砂糖価格の低下」3社であった。なお、今後の砂糖への切り替えの意向において「条件が合えば検討する」と回答した企業1社の切り替えの条件は、回答が得られなかった。

3. スクラロースの需要実態

スクラロースは、砂糖(ショ糖)の3つの水酸基を塩素原子に置換することにより生成された甘味料で、砂糖の約600倍(注3)の強い甘みがある。砂糖に似た甘味質を持ちながら、エネルギー換算係数は1g当たり0キロカロリーである。

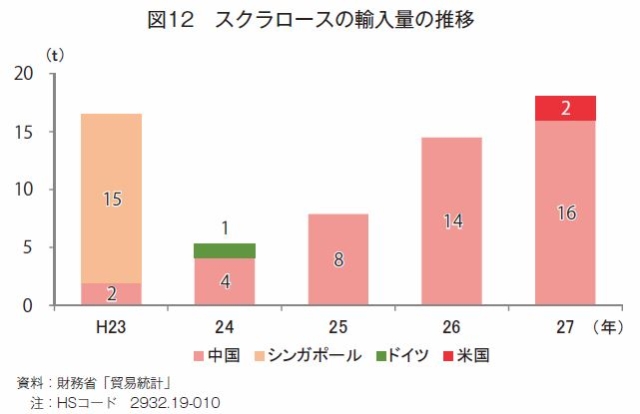

食品化学新聞社「食品添加物総覧2011?2014」によると、わが国におけるスクラロースの年間の需要量は約100トンで、用途別の内訳は飲料向けが35%、菓子・菓子パン向けが30%、デザート・冷菓向けが15%、総菜・漬物向けなどが10%、その他向けが10%となっている。財務省「貿易統計」によると、平成27年の輸入量は18トンで、輸入先国は中国、米国であったが、約9割が中国からの輸入であった(図12)。国内需要量に対して輸入量が少ないことや、世界市場で圧倒的なシェアを誇る英国のテート&ライル社の生産拠点がシンガポールや米国などにあることを踏まえると、これらの国から輸入されたスクラロースが他のHSコードに分類されている可能性も考えられる。

(注3)ショ糖の甘味度を1とした場合の倍率

食品化学新聞社「食品添加物総覧2011?2014」によると、わが国におけるスクラロースの年間の需要量は約100トンで、用途別の内訳は飲料向けが35%、菓子・菓子パン向けが30%、デザート・冷菓向けが15%、総菜・漬物向けなどが10%、その他向けが10%となっている。財務省「貿易統計」によると、平成27年の輸入量は18トンで、輸入先国は中国、米国であったが、約9割が中国からの輸入であった(図12)。国内需要量に対して輸入量が少ないことや、世界市場で圧倒的なシェアを誇る英国のテート&ライル社の生産拠点がシンガポールや米国などにあることを踏まえると、これらの国から輸入されたスクラロースが他のHSコードに分類されている可能性も考えられる。

(注3)ショ糖の甘味度を1とした場合の倍率

(1)使用状況

スクラロースを使用していたのは52社のうち23社で、調査対象企業の44%を占めた。用途別の企業数(延べ数)は、「飲料向け」が9社と最も多く、次いで「乳製品向け」6社、「菓子類向け」5社、「調味料向け」2社、「パン向け」1社、「その他食品向け」5社であった。なお、飲料向けは炭酸飲料、果汁飲料、コーヒー飲料、紅茶飲料、乳飲料、チューハイなど、菓子類向けはキャンディ、ガム、グミなど、調味料向けはドレッシングなど、その他食品向けは漬け物、栄養補助食品などであった。

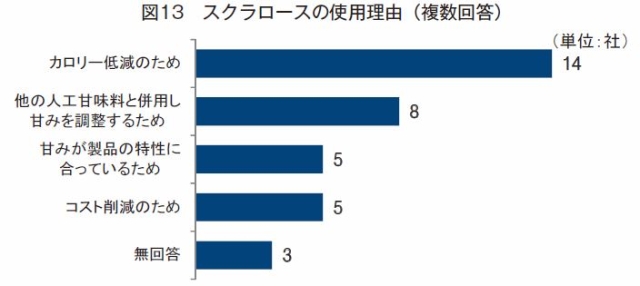

スクラロースを使用する理由として、「カロリー低減のため」が14社と最も多く、次いで「他の人工甘味料と併用して甘みを調整するため」8社、「甘みが製品の特性に合っているため」「コスト削減のため」がそれぞれ5社であった(図13)。

(2)調達状況

ア.仕入れ量

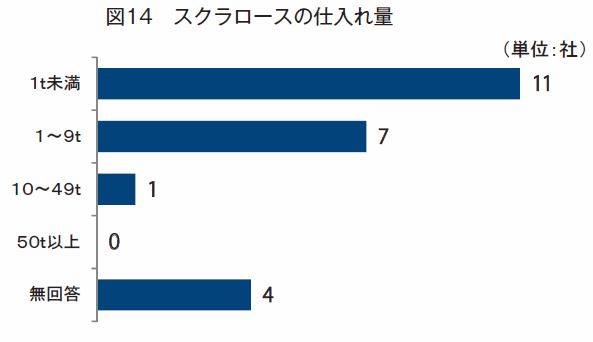

平成27年における仕入れ量は、「1トン未満」が11社と最も多く、次いで「1〜9トン」7社、「10〜49トン」1社となった(図14)。「1トン以上」と回答した企業の用途は、飲料向けであった。なお、回答が得られた19社のスクラロースの使用量を甘味度に基づき砂糖の使用量に換算すると、最低でも1万8000トンに相当する量となる。

使用するスクラロースの原産国は、14社から回答が得られ、「シンガポール産」が6社と最も多く、次いで「豪州産」3社、「米国産」「英国産」「中国産」「米国産と中国産の併用」「豪州産とシンガポール産の併用」がそれぞれ1社であった。

イ.仕入れ量の動向

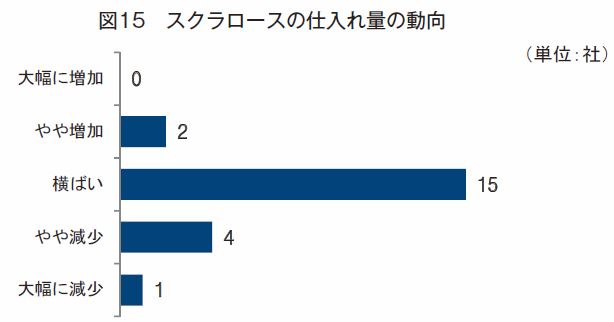

平成26年と比較した平成27年の仕入れ量の動向は、「横ばい」が15社と最も多く、次いで「やや減少」4社、「やや増加」2社であった(図15)。「やや減少」と回答した企業の用途は飲料向け、菓子類向け、パン向けで、その理由はいずれも「使用製品の製造量が減少したため」であった。一方、「やや増加」と回答した企業の用途は飲料向けで、その理由は「使用製品の製造量が増加したため」であった。

ウ.今後の仕入れ見込み

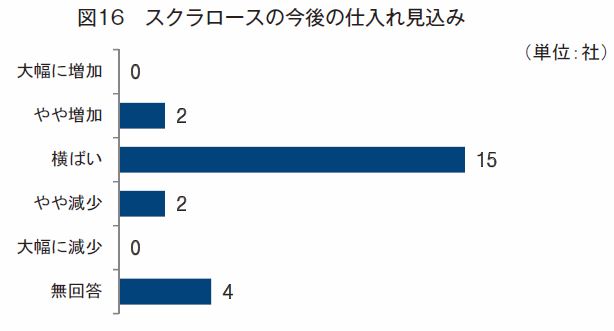

今後の仕入れ見込みは、「横ばい」が15社と最も多く、次いで「やや減少」「やや増加」がそれぞれ2社であった(図16)。「やや減少」および「やや増加」と回答した企業の用途は、いずれも飲料向けであった。

エ.仕入れ価格の動向

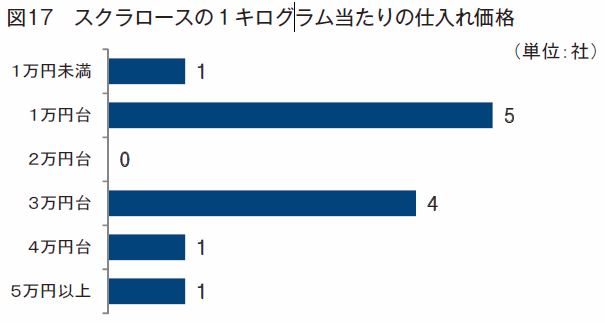

1キログラム当たりの仕入れ価格は、「1万円台」が5社と最も多く、次いで「3万円台」4社、「5万円以上」「4万円台」「1万円未満」がそれぞれ1社であった(図17)。

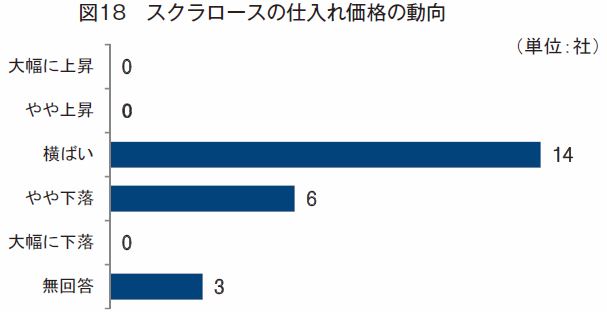

平成26年と比較した平成27年の仕入れ価格の動向は、「横ばい」が14社と最も多く、次いで「やや下落」6社であった(図18)。「やや下落」の理由としては、「為替が変動したため」「仕入先と交渉したため」であった。

(3)品質面および調達面の評価

「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価において、品質面については、「満足」9社、「やや満足」3社、「普通」6社であった(無回答5社)。

調達面については、「満足」7社、「やや満足」1社、「普通」9社、「やや不満」1社、「不満」1社であった(無回答4社)。「やや不満」および「不満」とする理由としては、「中国産と比べ高価」「仕入れ価格が高い」などの回答があった。中国以外の国から仕入れている企業にとっては、価格面に不満を抱いていることがうかがえる。

(4)砂糖への切り替えの意向

今後の砂糖への切り替えの意向は、「意向なし」17社、「条件が合えば検討する」2社で、残り4社は無回答であった。さらに、どのような条件であれば砂糖に切り替えるのか質問したところ、10社から回答が得られ、「製品の特性に合わないので切り替えは困難」が7社と最も多く、「砂糖価格の低下」は3社であった。なお、今後の砂糖への切り替えの意向において「条件が合えば検討する」と回答した企業2社の切り替えの条件は、いずれも「砂糖価格の低下」であった。

おわりに

今回の調査では、人工甘味料を使用する企業は、食品に甘みを加えるという目的以外に、それぞれの人工甘味料の特性を吟味し、製品の特性やコンセプトに応じた素材として使用している傾向が鮮明となり、単に砂糖の代替品という位置付けと異なることが明らかとなった。甘味料に関する興味関心の中心は、砂糖か人工甘味料かなどというモノの選択というより、むしろ価格面に魅力がある中国産に切り替えるかどうかという調達先の選択に移っていることが分かる。

今回の調査により、中国とそれ以外の国との間での品質面の差異はほとんどないとみられることから、今後、価格競争力に勝る中国産が増加していく可能性がある。

最後にお忙しい中、本調査にご協力いただいた企業の皆さまに、改めて厚く御礼申し上げます。

今回の調査により、中国とそれ以外の国との間での品質面の差異はほとんどないとみられることから、今後、価格競争力に勝る中国産が増加していく可能性がある。

最後にお忙しい中、本調査にご協力いただいた企業の皆さまに、改めて厚く御礼申し上げます。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678