ホーム > 砂糖 > 海外現地調査報告 > AEC発足後のタイの砂糖産業をめぐる動向

AEC発足後のタイの砂糖産業をめぐる動向

最終更新日:2016年8月10日

◎PDFはこちら

AEC発足後のタイの砂糖産業をめぐる動向

2016年8月

調査情報部 根岸 淑恵

露木 麻衣

露木 麻衣

【要約】

タイは、世界第4位の砂糖生産国であるとともに、ブラジルに次ぐ世界第2位の砂糖輸出国である。砂糖生産量は、2015/16年度以降2年連続で減少するとみられるものの、東南アジア諸国連合経済共同体(AEC)が2015年12月に発足し、その中でも基幹的役割を担うタイは、砂糖産業においてもAEC域内をはじめとしたアジア圏に対する砂糖の輸出競争力を増大させており、同国の砂糖産業が今後どのように発展するのかが注目される。

はじめに

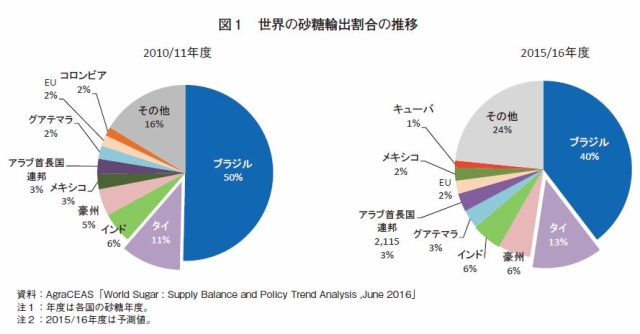

タイは、世界第4位の砂糖生産国であるとともに、ブラジルに次ぐ世界第2位の砂糖輸出国であり、近年世界の砂糖輸出量における割合を堅調に拡大している(図1)。

2015年12月に、東南アジア諸国連合経済共同体(AEC)(注1)が発足し、その中でタイは、ASEAN域内における砂糖の最大供給国として、その地位を揺るぎないものとしている。同国は、地理的優位性や豊富な在庫による輸出余力を生かしASEAN以外のアジア圏へも砂糖の有力な供給国としてその存在感を増大させている。日本にとっても、タイは最大の砂糖輸入先国であり、2015年の粗糖輸入量の約6割(注2)を同国が占めている。

しかし、2014年から続く干ばつの影響により、2015/16年度にはサトウキビ生産量がかなり減少することから、同年度の砂糖生産量も、かなりの減少が見込まれている。

本レポートでは、世界の砂糖需給に影響を及ぼす同国のサトウキビおよび砂糖の生産動向やAEC発足による輸出への影響などについて、2016年5月に行った現地調査に基づき報告する。なお、本稿内では、断りのない限り年度はタイの砂糖年度(10月〜翌9月)、砂糖の数量は粗糖換算である。また、単位の換算には1ライ=0.16ヘクタール、1バーツ=3.01円(2016年6月末日TTS相場)、1米ドル=104円(同103.91円)を使用した。

(注1)ASEAN自由貿易協定(AFTA)を高度化した経済連携の枠組みとして、2003年に創設が宣言され、ASEAN域内の貿易やモノ・人の移動だけでなく、サービスや投資にまで自由化を拡大させ、域内全体の経済連携を強めることを目的に2015年12月に発足された。

(注2)甘しゃ糖・分みつ糖(HSコード1701.14–110)および甘しゃ糖・その他(HSコード1701.14–200)の輸入数量の合計に対して占める割合。

2015年12月に、東南アジア諸国連合経済共同体(AEC)(注1)が発足し、その中でタイは、ASEAN域内における砂糖の最大供給国として、その地位を揺るぎないものとしている。同国は、地理的優位性や豊富な在庫による輸出余力を生かしASEAN以外のアジア圏へも砂糖の有力な供給国としてその存在感を増大させている。日本にとっても、タイは最大の砂糖輸入先国であり、2015年の粗糖輸入量の約6割(注2)を同国が占めている。

しかし、2014年から続く干ばつの影響により、2015/16年度にはサトウキビ生産量がかなり減少することから、同年度の砂糖生産量も、かなりの減少が見込まれている。

本レポートでは、世界の砂糖需給に影響を及ぼす同国のサトウキビおよび砂糖の生産動向やAEC発足による輸出への影響などについて、2016年5月に行った現地調査に基づき報告する。なお、本稿内では、断りのない限り年度はタイの砂糖年度(10月〜翌9月)、砂糖の数量は粗糖換算である。また、単位の換算には1ライ=0.16ヘクタール、1バーツ=3.01円(2016年6月末日TTS相場)、1米ドル=104円(同103.91円)を使用した。

(注1)ASEAN自由貿易協定(AFTA)を高度化した経済連携の枠組みとして、2003年に創設が宣言され、ASEAN域内の貿易やモノ・人の移動だけでなく、サービスや投資にまで自由化を拡大させ、域内全体の経済連携を強めることを目的に2015年12月に発足された。

(注2)甘しゃ糖・分みつ糖(HSコード1701.14–110)および甘しゃ糖・その他(HSコード1701.14–200)の輸入数量の合計に対して占める割合。

1.サトウキビおよび砂糖の生産動向

(1)サトウキビの生産概要

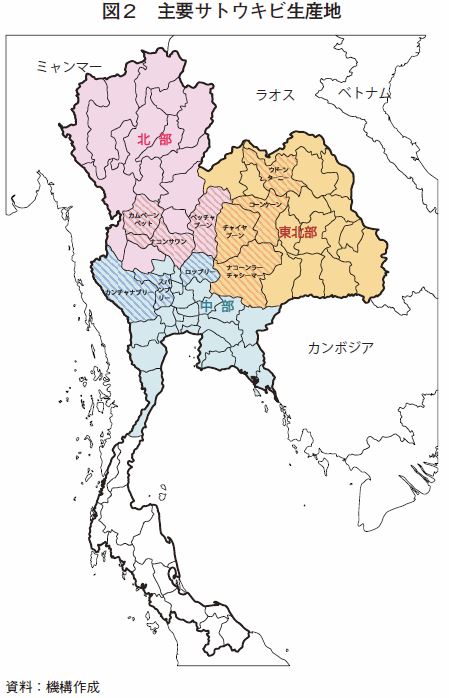

サトウキビは、南部以外の北部および東北部、中部の3地域で広く栽培されている(図2)。

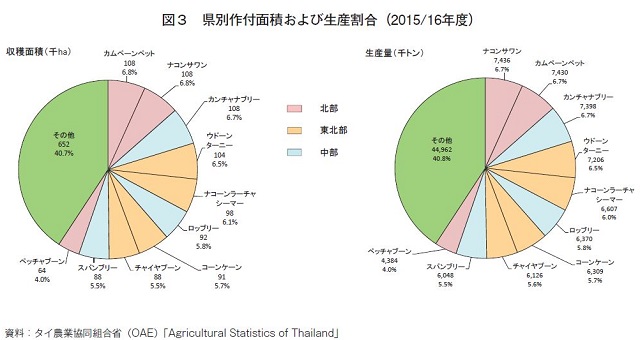

主産地は、北部ではカムペーンペット県およびナコンサワン県、東北部ではウドーンターニー県、ナコーンラーチャシーマー県およびコーンケーン県、中部ではカンチャナブリー県およびロッブリー県などである(図3)。

サトウキビは、南部以外の北部および東北部、中部の3地域で広く栽培されている(図2)。

主産地は、北部ではカムペーンペット県およびナコンサワン県、東北部ではウドーンターニー県、ナコーンラーチャシーマー県およびコーンケーン県、中部ではカンチャナブリー県およびロッブリー県などである(図3)。

サトウキビ生産者戸数は約30万戸、1戸当たりの平均栽培面積は7ヘクタール程度とされる。サトウキビの輸送などの関連産業を含めて、およそ100万人が従事しているとされ、砂糖産業は、国内外への砂糖販売によって年間60億米ドル(6240億円)を生み出す同国にとって最も重要な産業の一つである。

栽培される品種は、地域で異なっており、現地での聞き取りでは、現在、中部では「LK92-11」が、東北部では「コンケーン3」が主流である。なお、まだまだ少数ではあるが、ここ数年で育成された品種で、干ばつ耐性が比較的高いという特性を持つ「ウートン14、15」の栽培が、東北部で広まりつつあるとのことであった。

(2)サトウキビの生産動向

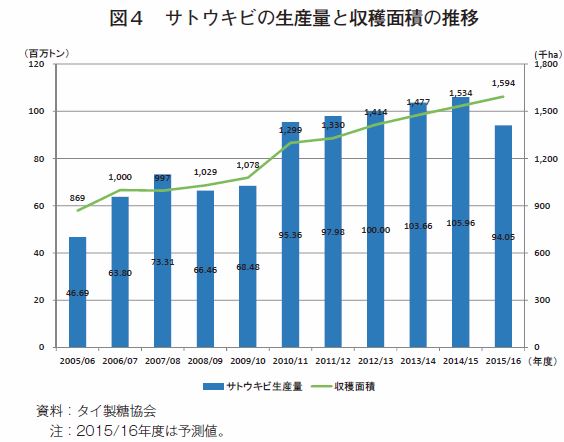

国際砂糖価格は、2008年以降、世界の主要生産国が天候不順などにより軒並み減産となり、世界的な砂糖需給のひっ迫が懸念されたことから上昇し、2011年2月には1ポンド当たり35セントを超える高値を付けるなど高水準にあった。これに伴い、タイ国内のサトウキビ買取価格も高く設定され、サトウキビ生産者の生産意欲が向上したことなどから、サトウキビの収穫面積は、2010/11年度には、前年度から約2割増加し120万ヘクタールを超えた(図4)。

また、政府によるコメからサトウキビやキャッサバなどの作物への転作奨励政策であるゾーニング制度(注1)に加え、インラック政権下で推し進められていたコメ担保融資制度(注2)が、2014年の政権崩壊により廃止となったことなどから、サトウキビの収穫面積は現在まで堅調に拡大している。

サトウキビの生産量は、2012/13年度に1億トンを超え、2014/15年度には1億596万トンと過去最高を記録した。しかし、2015/16年度のサトウキビの生産量は、2014年からの干ばつの影響により前年度から約1割減少し、9405万トンと1億トンに満たないと見込まれている。

(注1)2013年に公表された農業経済指定地区を品目別に設けるという方針に基づき、6品目(コメ、キャッサバ、パーム油、天然ゴム、サトウキビ、飼料用トウモロコシ)について、土壌の適合性などを考慮し、栽培地域を指定した制度。適地適作による生産者の収入安定を図ることで、農産物の供給および市場価格の安定を目的としている。

(注2)2011年にインラック政権によって導入され、政府が希望する生産者からコメを担保として引き取り、代わりに生産者に資金を融資するもので、事実上の高価買取制度。これにより、コメ生産者の生産意欲が向上し生産量が急増する中、タイ米の国際市場価格が上昇したことによりコメの輸出量は減少し、コメの在庫増により財政負担が増加したことや、同制度を巡っての不正が明るみになったことから、2014年に打ち切りとなった。

栽培される品種は、地域で異なっており、現地での聞き取りでは、現在、中部では「LK92-11」が、東北部では「コンケーン3」が主流である。なお、まだまだ少数ではあるが、ここ数年で育成された品種で、干ばつ耐性が比較的高いという特性を持つ「ウートン14、15」の栽培が、東北部で広まりつつあるとのことであった。

(2)サトウキビの生産動向

国際砂糖価格は、2008年以降、世界の主要生産国が天候不順などにより軒並み減産となり、世界的な砂糖需給のひっ迫が懸念されたことから上昇し、2011年2月には1ポンド当たり35セントを超える高値を付けるなど高水準にあった。これに伴い、タイ国内のサトウキビ買取価格も高く設定され、サトウキビ生産者の生産意欲が向上したことなどから、サトウキビの収穫面積は、2010/11年度には、前年度から約2割増加し120万ヘクタールを超えた(図4)。

また、政府によるコメからサトウキビやキャッサバなどの作物への転作奨励政策であるゾーニング制度(注1)に加え、インラック政権下で推し進められていたコメ担保融資制度(注2)が、2014年の政権崩壊により廃止となったことなどから、サトウキビの収穫面積は現在まで堅調に拡大している。

サトウキビの生産量は、2012/13年度に1億トンを超え、2014/15年度には1億596万トンと過去最高を記録した。しかし、2015/16年度のサトウキビの生産量は、2014年からの干ばつの影響により前年度から約1割減少し、9405万トンと1億トンに満たないと見込まれている。

(注1)2013年に公表された農業経済指定地区を品目別に設けるという方針に基づき、6品目(コメ、キャッサバ、パーム油、天然ゴム、サトウキビ、飼料用トウモロコシ)について、土壌の適合性などを考慮し、栽培地域を指定した制度。適地適作による生産者の収入安定を図ることで、農産物の供給および市場価格の安定を目的としている。

(注2)2011年にインラック政権によって導入され、政府が希望する生産者からコメを担保として引き取り、代わりに生産者に資金を融資するもので、事実上の高価買取制度。これにより、コメ生産者の生産意欲が向上し生産量が急増する中、タイ米の国際市場価格が上昇したことによりコメの輸出量は減少し、コメの在庫増により財政負担が増加したことや、同制度を巡っての不正が明るみになったことから、2014年に打ち切りとなった。

(3) 干ばつの影響

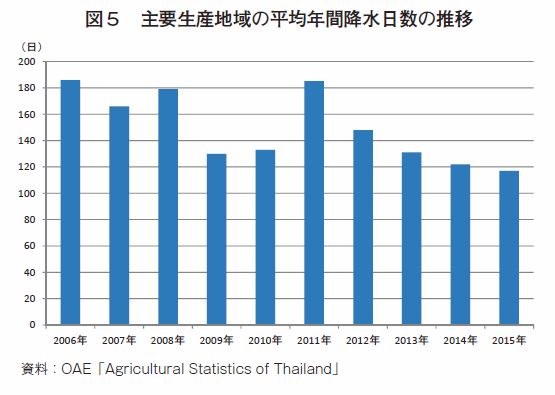

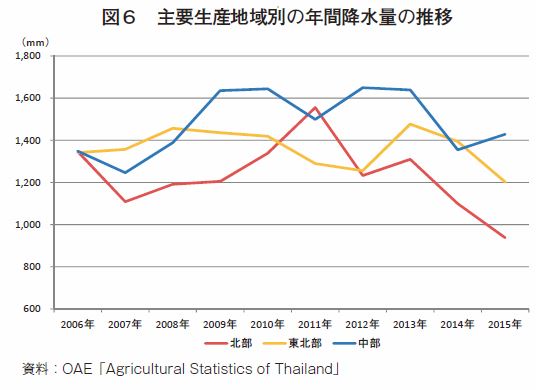

タイの主要生産地域の平均年間降水日数は、2014年は122日、2015年は117日と、過去10年の平均年間降水日数である150日を大幅に下回っている(図5)。また、これに伴い、主要生産地の年間降水量も減少している(図6)。このため、広い地域で、新植、株出しほ場ともにかなりの干ばつ被害が発生している。2016年の1月から5月までの降水量は、前年同期を下回っており、現在も深刻な干ばつが続いている。

タイの主要生産地域の平均年間降水日数は、2014年は122日、2015年は117日と、過去10年の平均年間降水日数である150日を大幅に下回っている(図5)。また、これに伴い、主要生産地の年間降水量も減少している(図6)。このため、広い地域で、新植、株出しほ場ともにかなりの干ばつ被害が発生している。2016年の1月から5月までの降水量は、前年同期を下回っており、現在も深刻な干ばつが続いている。

2015/16年度のサトウキビの生産量について、2015年7月のサトウキビ・砂糖委員会事務局(OCSB)(注)の予測では、長引く干ばつの影響により新植サトウキビの生育不良がみられたものの、1億1100万トン前後とほぼ前年度並みとされていた。

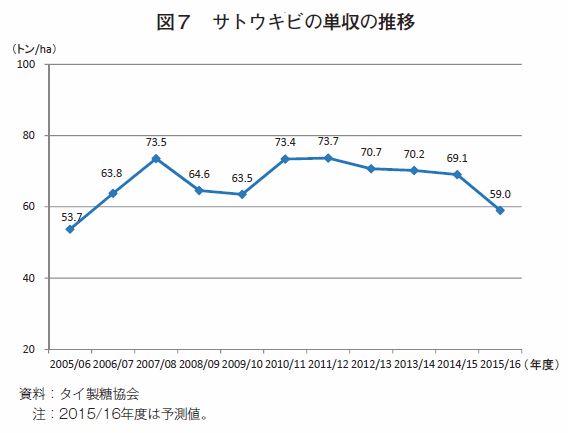

しかし、生産地の大半が天水に頼った栽培を行っていることから、干ばつによる被害は甚大で、水不足によるサトウキビの枯死(写真1)や白葉病(特に東北部で広く発生)などの要因から、単収が顕著に低下している(図7)。そのため、2016年5月にタイ製糖協会から提供された資料によると、同年度のサトウキビの生産量は、前年度から11.2%減少し、9405万トンにとどまるとみられている(表1)。

このような状況に対し、一部の製糖企業では、契約する生産者へかんがい用の地下水を掘削するための費用を融資するなどの支援を行っている。しかし、融資資金の回収は、生産者が生産したサトウキビにより行うため、生産量が十分でなければ、次年度へ繰り越しとなり、そのリスクが製糖企業にとって懸念事項となっている。

(注)タイのサトウキビおよび砂糖関連政策の執行機関である3省(工業省(製糖関係)、農業協同組合省(原料作物関係)、商務省(砂糖の売買関係))とサトウキビ生産者および製糖企業の代表で構成され、工業省内に設置された「サトウキビ・砂糖委員会(TCSB)」の事務局。

しかし、生産地の大半が天水に頼った栽培を行っていることから、干ばつによる被害は甚大で、水不足によるサトウキビの枯死(写真1)や白葉病(特に東北部で広く発生)などの要因から、単収が顕著に低下している(図7)。そのため、2016年5月にタイ製糖協会から提供された資料によると、同年度のサトウキビの生産量は、前年度から11.2%減少し、9405万トンにとどまるとみられている(表1)。

このような状況に対し、一部の製糖企業では、契約する生産者へかんがい用の地下水を掘削するための費用を融資するなどの支援を行っている。しかし、融資資金の回収は、生産者が生産したサトウキビにより行うため、生産量が十分でなければ、次年度へ繰り越しとなり、そのリスクが製糖企業にとって懸念事項となっている。

(注)タイのサトウキビおよび砂糖関連政策の執行機関である3省(工業省(製糖関係)、農業協同組合省(原料作物関係)、商務省(砂糖の売買関係))とサトウキビ生産者および製糖企業の代表で構成され、工業省内に設置された「サトウキビ・砂糖委員会(TCSB)」の事務局。

コラム1 サトウキビ生産の生産性向上の取り組み(生産者)タイ中部に属するカンチャナブリー県では、サトウキビは、一般的に、毎年4月に植え付けされ12月に収穫、圧搾が行われる。1戸当たりのサトウキビ栽培面積が小規模であることから、同県の収穫作業に係る機械普及率は30%程度と、多くを人手に頼っており、人手を要する収穫の繁忙期は、東北部からの出稼ぎ労働者を雇用し対応している。 また、かんがいはあまり普及しておらず、天水に頼る生産が一般的である。 同県農業事務所によれば、2014年に植え付けされた面積は、約11万5000ヘクタールであったが、収穫できたのはそのうち約10万ヘクタールと、主に干ばつの影響による生育不良で、約1割が収穫できなかったという。天水に頼った農地でのサトウキビの単収は、通常の天候条件であれば1ヘクタール当たり38〜44トンであるが、2015/16年度は同31トン以下まで低下した。 かんがいを用いた農地では、単収は1ヘクタール当たり94トンと天水に依存する農地に比べ大幅に向上する。しかし、かんがい用の地下水は、数年前であれば地下16メートルからのくみ上げで充分であったが、現在は20メートル必要となっており、地下水の枯渇も懸念されている。 そこで現在は、政府が推進している点滴方式でのかんがいシステム(点滴かんがい)が県内で普及しつつある。今回訪問した同県サトウキビ生産者を例に、点滴かんがいの導入による単収向上の取り組みを紹介する(コラム1−写真1)。

|

(4)砂糖の生産動向

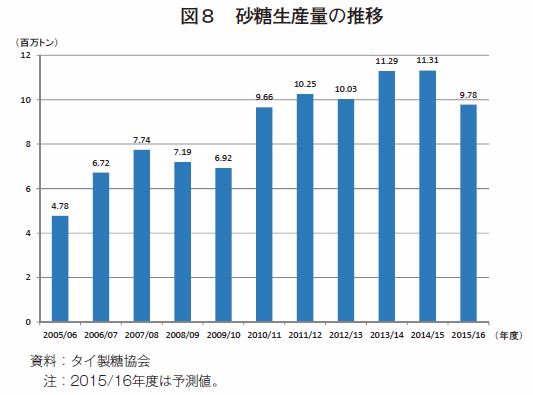

砂糖の生産量は、2010/11年度のサトウキビ生産量の大幅な増加に伴い、1000万トンを超えるまでに増加した(図8)。その後も、2013/14年度、2014/15年度と高水準で推移していたが、2015/16年度はサトウキビの減産が響き、5年ぶりに978万トンと1000万トンを下回るとみられている。

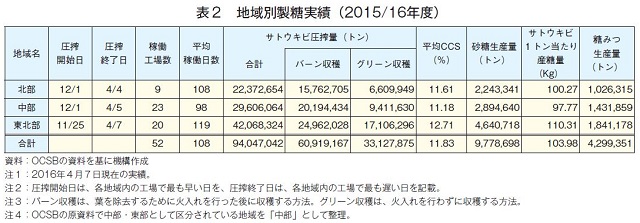

砂糖生産は、国内に計43の製糖工場を運営する12社の企業グループと1社1工場を運営する製糖企業が10社あり、合計53の製糖工場が担っている。

2015/16年度は、このうち52の製糖工場が稼働し、サトウキビ圧搾量は、合計で9405万トン、1日1工場当たりの処理量は1万6700トン、平均稼働日数は108日であった(表2)。

タイ製糖協会によると、2015/16年度のサトウキビの圧搾は、2016年4月10日までに終了した。これは、干ばつの影響により、サトウキビの収穫量が減少したため、昨年度の2015年5月9日に比べ、約1カ月早い終了となった。

砂糖の生産量は、2010/11年度のサトウキビ生産量の大幅な増加に伴い、1000万トンを超えるまでに増加した(図8)。その後も、2013/14年度、2014/15年度と高水準で推移していたが、2015/16年度はサトウキビの減産が響き、5年ぶりに978万トンと1000万トンを下回るとみられている。

砂糖生産は、国内に計43の製糖工場を運営する12社の企業グループと1社1工場を運営する製糖企業が10社あり、合計53の製糖工場が担っている。

2015/16年度は、このうち52の製糖工場が稼働し、サトウキビ圧搾量は、合計で9405万トン、1日1工場当たりの処理量は1万6700トン、平均稼働日数は108日であった(表2)。

タイ製糖協会によると、2015/16年度のサトウキビの圧搾は、2016年4月10日までに終了した。これは、干ばつの影響により、サトウキビの収穫量が減少したため、昨年度の2015年5月9日に比べ、約1カ月早い終了となった。

コラム2 サトウキビ生産の生産性向上の取り組み(製糖企業)2015年、砂糖法が改正され、製糖工場の立地間隔がそれまでの半径80キロメートル以上から同50キロメートル以上に緩和された。これにより、製糖工場の新設や増設を申請する企業が増えており、すでにいくつかの製糖工場の新設が決定している。 そのため、各製糖企業では、サトウキビの安定的な確保のため、契約生産者の獲得やサトウキビの生産性向上に向けた取り組みに力を入れている。 その1例として、調査で訪問したコンブリシュガー社の取り組みを紹介する。 1. コンブリシュガー社の概要 コンブリシュガー社は、タイ東北部ナコーンラーチャシーマー県に1製糖工場を所有する。同社の契約生産者数は約4300戸、サトウキビ圧搾量は年間約260万トン(2015/16年度)で、同国第15位の製糖企業である。2015年に、生産ラインの増設により、1日当たりサトウキビ処理能力を2万3000トンから3万5000トンへ拡大させたところであり、さらに現在は工場の新設が予定されている。 2. 生産性向上の取り組み (1)サトウキビ最低取引価格の設定 サトウキビのCCS(可製糖率)(注1)が収穫初期に基準値(10%)を下回った場合にあっても、基準値(10%)により算出した最低取引価格を支払っている。 (2)各種サービスの提供 耕うんや収穫を行う際、余力のある別の生産者から農業機械の貸し付けや作業補助を受けられるよう仲介するサポートを行っている。また、干ばつが発生しやすいほ場にはかんがい設備の提供を、水はけの悪いほ場には農地改良を行うなどのサービスを行っている。 (3)サトウキビ生産者の教育 月に2回、1回につき30〜40人のサトウキビ生産者を集めて、生産指導や指導者の育成を行っている。 (4)その他 契約生産者の中から育成した指導者の下に、生産者をグループ化して機械や労働力を共同化させることで、生産効率の向上とコスト削減を図り、モダンファーム(注2)へつなげる働き掛けを行っている。さらに、独創的な取り組みとして、サトウキビ生産者の生産意欲を高めるような生産者の歌を自社制作している。 (注1)さとうきびの繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。 (注2)コンブリシュガー社独自の取り組み。小規模農地の集約化のこと。 |

2.砂糖の需給動向

(1)砂糖の需給動向

砂糖の国内消費量は、年々増加しており、2015/16年度には350万トンになる見込みである

(表3)。ただし、国内消費量には、輸出向けの食品加工用の砂糖(スペシャル割当)使用量なども含まれている。

国内消費向けの砂糖は、A割当と呼ばれ、その数量および販売価格は、TCSBが製糖工場ごとに前年の実績などに基づいて決定し、毎年9月ごろに公表される。なお、A割当の数量は、砂糖の国内消費量に応じて、年度途中で調整が行われることがある(第4章で詳述)。

2015/16年度のA割当の数量は、245万トンと設定されたが、酷暑により砂糖を使用する飲料需要が増加していることから調整が行われ、今年2月には250万トン、7月には260万トンと段階的に引き上げられている(表4)。

砂糖の国内消費量は、年々増加しており、2015/16年度には350万トンになる見込みである

(表3)。ただし、国内消費量には、輸出向けの食品加工用の砂糖(スペシャル割当)使用量なども含まれている。

国内消費向けの砂糖は、A割当と呼ばれ、その数量および販売価格は、TCSBが製糖工場ごとに前年の実績などに基づいて決定し、毎年9月ごろに公表される。なお、A割当の数量は、砂糖の国内消費量に応じて、年度途中で調整が行われることがある(第4章で詳述)。

2015/16年度のA割当の数量は、245万トンと設定されたが、酷暑により砂糖を使用する飲料需要が増加していることから調整が行われ、今年2月には250万トン、7月には260万トンと段階的に引き上げられている(表4)。

(2)砂糖の輸出動向

ASEAN加盟国の中では、タイの砂糖輸出量は加盟国の輸出総量の約9割を占めており、純輸出国として圧倒的な輸出量を誇っている。

また、同国の砂糖輸出量の約5割がASEAN向けに輸出されており、中でも、インドネシア向けが最も多い(表5)。

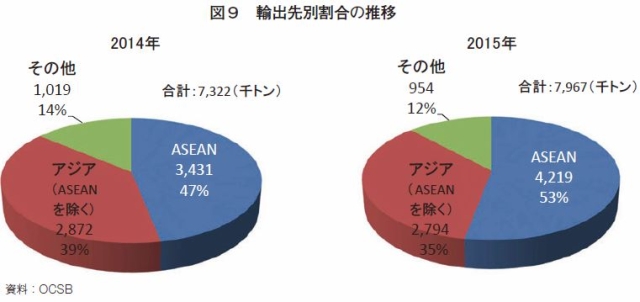

ASEAN域内への輸出については、2010年には、ASEAN自由貿易協定(AFTA)の関税削減により、インドネシア、シンガポール、タイ、フィリピン、マレーシア、ブルネイのASEAN原加盟国6カ国間で砂糖の関税は原則的に撤廃され、2015年には、センシティブ品目としてフィリピン、ミャンマー、インドネシアが維持していた関税率も、0.5〜10%にまで削減された。これにより、2014年の343万トンから2015年には422万トンと大幅に増加している(図9)。なお、現地聞き取りでは、今後さらなる拡大が見込める市場として、近年の著しい経済成長により需要拡大が見込めるミャンマーのほか、ASEAN以外ではスーダンなどのアフリカ諸国を挙げる業界関係者もあった。

ASEAN加盟国の中では、タイの砂糖輸出量は加盟国の輸出総量の約9割を占めており、純輸出国として圧倒的な輸出量を誇っている。

また、同国の砂糖輸出量の約5割がASEAN向けに輸出されており、中でも、インドネシア向けが最も多い(表5)。

ASEAN域内への輸出については、2010年には、ASEAN自由貿易協定(AFTA)の関税削減により、インドネシア、シンガポール、タイ、フィリピン、マレーシア、ブルネイのASEAN原加盟国6カ国間で砂糖の関税は原則的に撤廃され、2015年には、センシティブ品目としてフィリピン、ミャンマー、インドネシアが維持していた関税率も、0.5〜10%にまで削減された。これにより、2014年の343万トンから2015年には422万トンと大幅に増加している(図9)。なお、現地聞き取りでは、今後さらなる拡大が見込める市場として、近年の著しい経済成長により需要拡大が見込めるミャンマーのほか、ASEAN以外ではスーダンなどのアフリカ諸国を挙げる業界関係者もあった。

(3)ASEAN経済共同体(AEC)発足による影響

2003年より計画されていたAECが、2015年12月に発足し、物品、サービス、投資の自由化による域内全体としてのさらなる経済発展が図られることとなった。

現地の聞き取りにおいて、AECにより、海外からだけでなく同域内間での投資の動きが活発になり、今後、加盟国にタイ資本の製糖工場が増えれば、それに伴い生産能力の高い同国のサトウキビ生産者が現地に誘致され加盟国で生産を始める可能性を挙げる業界関係者の声もあった。

また、タイ製糖協会は、AEC発足を契機に、インドネシアやベトナム、フィリピンなどASEAN加盟国の一部の国の業界団体とASEAN砂糖連盟(ASEAN sugar alliance)を立ち上げた。ASEAN砂糖連盟は、サトウキビ栽培技術向上の取り組みに関する情報交換のほか、相互の技術協力を行っている。具体的には、ASEAN加盟国内においてサトウキビ生産技術先進国であるタイの生産現場への視察の受け入れなどである。

3.輸出港における砂糖の取り扱い(レムチャバン港輸出ターミナル)

今回、世界第2位の砂糖輸出国であるタイの輸出体制を把握する一環として、レムチャバン港での砂糖の保管状況などを調査したので、ここに紹介する。

(1)レムチャバン港の概要

タイ東部チョンブリー県に位置するレムチャバン港は、総敷地面積1040ヘクタールの世界有数の国際貿易港である。1991年に開港した同港は、1997年にバンコク港の総貨物取扱量を抜き、同国最大の貿易港となった。2014年のコンテナ取扱数量は、658万TEU(20フィートコンテナ換算のコンテナ量)と、世界第21位につけている。

同港からは、年間150万トン(粗糖100万トン、精製糖50万トン)の砂糖が、世界各国へと輸出されている。また、同港では糖みつを保管するタンクを備えていることから、同国内では唯一糖みつの輸出入を行う港となっている。

(2)砂糖の保管状況

レムチャバン港から搬出される砂糖は、各製糖工場から陸路にて輸送され、タイ最大手製糖企業であるミトポングループ傘下の倉庫企業であるAAWTHAI WAREHOUSES社によって、輸出までの間、倉庫にて保管される。同港での保管は、当該企業一社が一手に引き受けている。

倉庫内では、買い手の求める品質であるか、劣化などが起きていないか調べるため買い手側が指定した業者により、品質検査が行われる。品質検査項目は、糖度、色価、水分量の3項目であり、これらはタイの法律に定められている。品質保持のためには月に1〜2回の検査が理想とされるが、実際は買い手の意向によって検査が実施されるとのことであった。

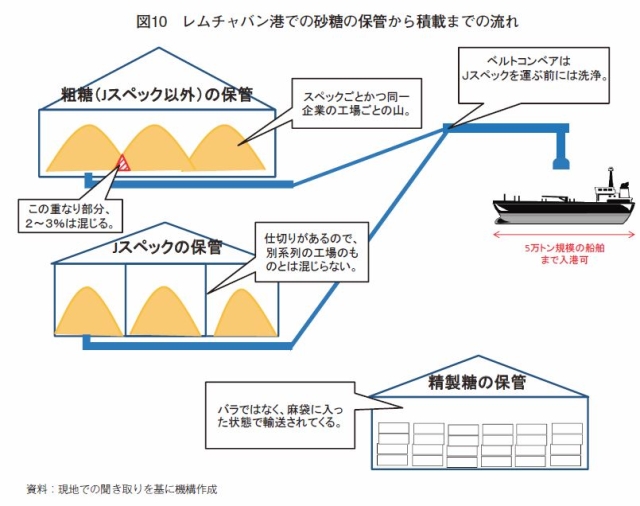

粗糖用の倉庫は、港内に4つの保管倉庫(最大収容数量合計35万トン)と、港外に1つの保管倉庫(同12万トン)があり、合わせて47万トンを保管している。一方、精製糖は、粗糖とは別の港外にある倉庫に、1袋50キログラムの麻袋で6万トンの保管が可能である。

取り扱う粗糖の種類としては、VHP糖、HP糖、日本向け粗糖であるJスペック(注)があり、取扱量全体に対する割合としては、それぞれ全体の15%、同50%、同5%である。

粗糖は、倉庫に積み上げられた山の状態で保管され、別規格の混入がないように山ごとの管理が必要となる。特に、厳格な保管が求められるJスペックは、他規格との混入を避けるためJスペックだけで別の倉庫に保管される。VHP糖とHP糖は、同一倉庫で保管されるが、管理する粗糖の山の裾が一部重なり混入が避けられないことから、あらかじめ買い手に対して、2〜3%の混入の可能性があることを通知している(図10)。

(注)現地聞き取りによる粗糖の規格は、以下の通り。

VHP糖:糖度99度以上

HP糖:糖度98度

Jスペック:糖度97度

(1)レムチャバン港の概要

タイ東部チョンブリー県に位置するレムチャバン港は、総敷地面積1040ヘクタールの世界有数の国際貿易港である。1991年に開港した同港は、1997年にバンコク港の総貨物取扱量を抜き、同国最大の貿易港となった。2014年のコンテナ取扱数量は、658万TEU(20フィートコンテナ換算のコンテナ量)と、世界第21位につけている。

同港からは、年間150万トン(粗糖100万トン、精製糖50万トン)の砂糖が、世界各国へと輸出されている。また、同港では糖みつを保管するタンクを備えていることから、同国内では唯一糖みつの輸出入を行う港となっている。

(2)砂糖の保管状況

レムチャバン港から搬出される砂糖は、各製糖工場から陸路にて輸送され、タイ最大手製糖企業であるミトポングループ傘下の倉庫企業であるAAWTHAI WAREHOUSES社によって、輸出までの間、倉庫にて保管される。同港での保管は、当該企業一社が一手に引き受けている。

倉庫内では、買い手の求める品質であるか、劣化などが起きていないか調べるため買い手側が指定した業者により、品質検査が行われる。品質検査項目は、糖度、色価、水分量の3項目であり、これらはタイの法律に定められている。品質保持のためには月に1〜2回の検査が理想とされるが、実際は買い手の意向によって検査が実施されるとのことであった。

粗糖用の倉庫は、港内に4つの保管倉庫(最大収容数量合計35万トン)と、港外に1つの保管倉庫(同12万トン)があり、合わせて47万トンを保管している。一方、精製糖は、粗糖とは別の港外にある倉庫に、1袋50キログラムの麻袋で6万トンの保管が可能である。

取り扱う粗糖の種類としては、VHP糖、HP糖、日本向け粗糖であるJスペック(注)があり、取扱量全体に対する割合としては、それぞれ全体の15%、同50%、同5%である。

粗糖は、倉庫に積み上げられた山の状態で保管され、別規格の混入がないように山ごとの管理が必要となる。特に、厳格な保管が求められるJスペックは、他規格との混入を避けるためJスペックだけで別の倉庫に保管される。VHP糖とHP糖は、同一倉庫で保管されるが、管理する粗糖の山の裾が一部重なり混入が避けられないことから、あらかじめ買い手に対して、2〜3%の混入の可能性があることを通知している(図10)。

(注)現地聞き取りによる粗糖の規格は、以下の通り。

VHP糖:糖度99度以上

HP糖:糖度98度

Jスペック:糖度97度

4.砂糖政策など

(1)現行の砂糖政策の概要

サトウキビおよび砂糖に関する政策は、1984年に制定された「サトウキビおよび砂糖法」の基本方針に基づき実施されている。この法律では、TCSBが(1)収益分配方式、(2)サトウキビ価格の決定、(3)販売割当について審議、決定することとされており、その審議案の作成は事務局であるOCSBが担っている。

ア.収益分配方式

国内の砂糖産業の安定的な維持のため、サトウキビ生産者の利益を確保し、サトウキビおよび砂糖に係る収益を製糖工場と公正に分配するため、収益分配方式は設けられている。

砂糖およびその副産物の糖みつから得た砂糖産業全体の収益を、生産者と製糖業者で7:3の割合で分配することとしており、この割合を基に、サトウキビ価格が算出される。

イ.サトウキビ価格の決定

同法律では、TCSBの決定したサトウキビ価格に基づき、工場がサトウキビ生産者に代金を支払うこととされている。サトウキビ価格には、当該年度の収益を推定して収穫前の11月ごろに公表される期首価格と、年度終了時の実績に基づき翌10月ごろに決定される期末価格がある。

期首価格は、政府が当該年度に推定される砂糖産業全体の収益(A割当の数量およびその価格のほか、推定される砂糖生産量、輸出量、国際砂糖価格、糖みつ生産量および価格、輸送費、為替相場を基に算出)の7割をサトウキビの予想生産量で除して設定される。

期末価格は、年度終了時に全ての実績に基づいた砂糖産業全体の収益を再計算したもので、期首価格との差額分が精算される。

国際砂糖価格の低迷などにより期末価格が期首価格を下回った場合は、生産者や製糖業者の拠出金などからなるサトウキビ・砂糖基金から製糖業者に対して補てん金が支払われる。

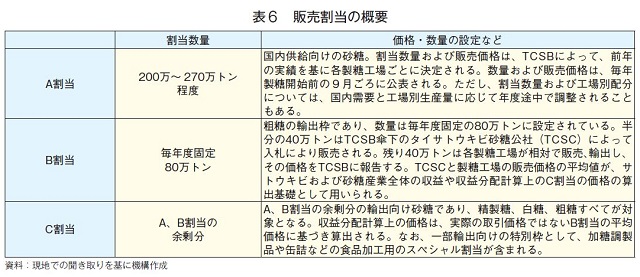

ウ.販売割当

政府は、製糖工場に対して、販売割当によって砂糖の販売量を管理しており、A割当と呼ばれる国内供給向けとB割当およびC割当と呼ばれる輸出向けなどの販売割当が存在する。概要は、表6に示す通りである。

サトウキビおよび砂糖に関する政策は、1984年に制定された「サトウキビおよび砂糖法」の基本方針に基づき実施されている。この法律では、TCSBが(1)収益分配方式、(2)サトウキビ価格の決定、(3)販売割当について審議、決定することとされており、その審議案の作成は事務局であるOCSBが担っている。

ア.収益分配方式

国内の砂糖産業の安定的な維持のため、サトウキビ生産者の利益を確保し、サトウキビおよび砂糖に係る収益を製糖工場と公正に分配するため、収益分配方式は設けられている。

砂糖およびその副産物の糖みつから得た砂糖産業全体の収益を、生産者と製糖業者で7:3の割合で分配することとしており、この割合を基に、サトウキビ価格が算出される。

イ.サトウキビ価格の決定

同法律では、TCSBの決定したサトウキビ価格に基づき、工場がサトウキビ生産者に代金を支払うこととされている。サトウキビ価格には、当該年度の収益を推定して収穫前の11月ごろに公表される期首価格と、年度終了時の実績に基づき翌10月ごろに決定される期末価格がある。

期首価格は、政府が当該年度に推定される砂糖産業全体の収益(A割当の数量およびその価格のほか、推定される砂糖生産量、輸出量、国際砂糖価格、糖みつ生産量および価格、輸送費、為替相場を基に算出)の7割をサトウキビの予想生産量で除して設定される。

期末価格は、年度終了時に全ての実績に基づいた砂糖産業全体の収益を再計算したもので、期首価格との差額分が精算される。

国際砂糖価格の低迷などにより期末価格が期首価格を下回った場合は、生産者や製糖業者の拠出金などからなるサトウキビ・砂糖基金から製糖業者に対して補てん金が支払われる。

ウ.販売割当

政府は、製糖工場に対して、販売割当によって砂糖の販売量を管理しており、A割当と呼ばれる国内供給向けとB割当およびC割当と呼ばれる輸出向けなどの販売割当が存在する。概要は、表6に示す通りである。

(2)AEC発足に伴う政策変更の検討状況

政府機関や業界関係者らは、AEC発足前に現行の砂糖政策を一部見直し、次の通り、流通を部分的に自由化する方向で検討していた。

(1)国際砂糖価格との連動性を持たせるため、国内価格を変動制にする。また、近隣国との価格差がないよう価格水準を調整し、違法な流出や流入を防止する。

(2)販売割当を廃止し、現在義務付けられている毎週5トンの国内市場放出時期を各企業に委ねるなど流通を自由化する。

しかし、今回の調査において、OCSBによると、国内政策の変更は当面行われず、今後も現行の砂糖政策を継続していく方針とのことであった。業界関係者の見解として、国内の砂糖価格を国際価格と連動させ、販売割当を廃止すれば、国内供給量の確保が難しくなるとの懸念があるからではないかとのことであった。

(3)サトウキビ搾汁液からのバイオエタノールなどの生産

今回の調査においては、製糖業界関係者から政府への要望として、サトウキビ搾汁液からバイオエタノールやバイオプラスチックを直接生産したいという声があった。

タイでは、現在、カドミウム汚染土壌地域で栽培されたサトウキビ搾汁液、もしくは、一般土壌で栽培された場合にあっては、「サトウキビ搾汁液からの実験的かつ直接的なエタノール生産」という名目でOCSBに事前に承認された企業のみ、サトウキビ搾汁液からのエタノール生産が認められている。もし、上述の要望が認められれば、OCSBの事前承認が不要となることから、製糖企業のサトウキビの活用の可能性が広がることとなる。

一方で、サトウキビのエタノールへの仕向け割合が高まれば、国内外の需要に対応できるだけの安定的な砂糖生産が難しくなるのではと懸念する業界関係者の声もあった。製糖期の生産の柔軟性が高まる一方で、ブラジルのようにエタノールの需給動向が砂糖の需給動向に影響する可能性を指摘している。

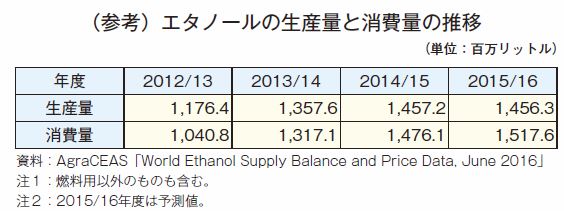

2016年3月、エネルギー省は2015年から2035年までの新たな代替エネルギー開発計画の草案を発表した。2027年までにエタノール混合率の低いE10オクタン価91(エタノール混合率10%のレギュラーガソリン)、E10オクタン価95(同10%のハイオクガソリン)を段階的に廃止し、エタノール混合率の高いE20(同20%のハイオクガソリン)やE85(同85%のハイオクガソリン)の消費拡大を目標としていることから、今後エタノール需要の増加が予想される。

また、別の業界関係者からは、サトウキビ搾汁液の直接的なバイオエタノールなどの生産を承認する上で、政府が、エタノール生産割当を設けるなどの明確な対応策を講じることが必要であるとの意見が聞かれた。

おわりに

2016/17年度のサトウキビおよび砂糖の生産量は、干ばつ被害のさらなる拡大により、前年度を下回ると予測されている。2014年から続く干ばつの影響により、サトウキビおよび砂糖の生産量は2年連続で減少するものの、砂糖生産量の増加を図るべく、製糖工場の新設や生産能力の拡大が予定されている中で、原料であるサトウキビ生産量をいかに増加させていくかが今後の課題となっている。そのため、サトウキビ生産者や製糖企業は、単収の向上や小規模農地の集約化(コンブリシュガー社のモダンファーム)といった、より効率的で生産性を高めたサトウキビの生産に取り組んでいる。

また、AEC発足を契機に、同国は、ASEAN域内の最大供給国としてだけでなく、ASEAN加盟国であるインドネシアやベトナム、フィリピンなどの国々と技術協力を図り、同域内の砂糖産業の発展を先導する重要な役割も担っている。

さらに、政府の代替エネルギー発展計画の運用によっては、今後エタノール需要は拡大し、サトウキビ搾汁液からの直接的なエタノール生産が承認される可能性もあることから、同計画にも注視が必要である。

タイは、日本にとっても重要な砂糖の供給国であることから、サトウキビ生産者や製糖企業による生産力の強化、AEC発足に伴う輸出力の拡大など、同国の砂糖産業の今後の動向が注目される。

また、AEC発足を契機に、同国は、ASEAN域内の最大供給国としてだけでなく、ASEAN加盟国であるインドネシアやベトナム、フィリピンなどの国々と技術協力を図り、同域内の砂糖産業の発展を先導する重要な役割も担っている。

さらに、政府の代替エネルギー発展計画の運用によっては、今後エタノール需要は拡大し、サトウキビ搾汁液からの直接的なエタノール生産が承認される可能性もあることから、同計画にも注視が必要である。

タイは、日本にとっても重要な砂糖の供給国であることから、サトウキビ生産者や製糖企業による生産力の強化、AEC発足に伴う輸出力の拡大など、同国の砂糖産業の今後の動向が注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678