ホーム > 砂糖 > 海外現地調査報告 > 英国の砂糖産業の動向

英国の砂糖産業の動向

最終更新日:2017年3月10日

英国の砂糖産業の動向

〜EUの砂糖生産割当廃止の影響を中心に〜

2017年3月

調査情報部 丸吉 裕子

根岸 淑恵

【要約】

EUで第4位のてん菜糖生産国である英国は、てん菜生産の大規模化や製糖工場の集約化による低コスト生産体制の下、2017年9月末の生産割当廃止後の増産を目指してきた。同国の砂糖産業は、2018年4月に糖類を含む飲料への課税導入を控えるなど、複雑な環境下にあるものの、EU離脱を好機と捉えている。

はじめに

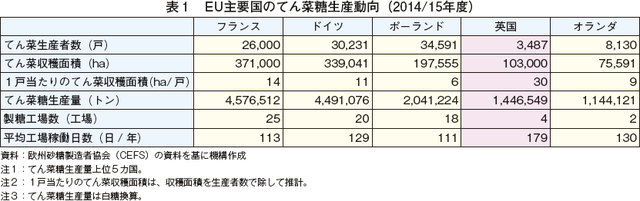

EUで第4位のてん菜糖生産国である英国は、EU域内でも、てん菜生産の大規模化が進んでいることに加え、製糖工場の集約化や工場稼働日数の長期化を実現している(表1)。このような低コストの砂糖生産体制を背景に、2017年9月末の生産割当廃止後の増産を目指してきた。

一方、2016年6月にEU離脱が決まり、2018年4月には糖類を含む飲料への課税導入が予定されているなど、砂糖産業を取り巻く環境は複雑となっている。本稿ではこのような状況下での同国の砂糖需給やてん菜糖および精製糖企業の動向などを、2016年11月に行った現地調査などに基づき紹介する。なお、次号では、フランスおよびオランダの砂糖産業の動向について報告する予定である。

断りが無い限り、本稿中の年度は英国砂糖年度(10月〜翌9月)であり、砂糖の数量は粗糖換算である。為替レートは1英ポンド=146円(2017年1月末日TTS相場:146.43円)、1ユーロ=123円(同123.25円)を使用した。

一方、2016年6月にEU離脱が決まり、2018年4月には糖類を含む飲料への課税導入が予定されているなど、砂糖産業を取り巻く環境は複雑となっている。本稿ではこのような状況下での同国の砂糖需給やてん菜糖および精製糖企業の動向などを、2016年11月に行った現地調査などに基づき紹介する。なお、次号では、フランスおよびオランダの砂糖産業の動向について報告する予定である。

断りが無い限り、本稿中の年度は英国砂糖年度(10月〜翌9月)であり、砂糖の数量は粗糖換算である。為替レートは1英ポンド=146円(2017年1月末日TTS相場:146.43円)、1ユーロ=123円(同123.25円)を使用した。

1.てん菜生産の概要

(1)主要生産地域および生産概要

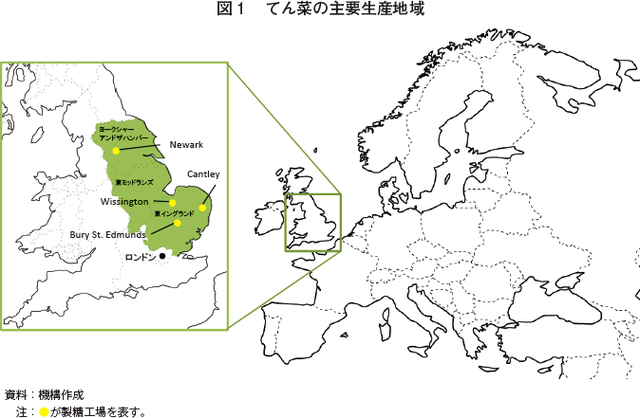

英国は、樺太島北部に相当する高緯度に位置しているものの、暖流の北大西洋海流の影響で、全土が温帯気候に属している。国土全体の面積は日本の約3分の2であるが、農用地が7割を占めている。このうち、耕地の大部分がグレートブリテン島のイングランドに集中しており、てん菜は、その北東部のヨークシャーアンドザハンバーから、東部の東ミッドランズおよび東イングランドにかかる地域で生産されている(図1)。

英国は、樺太島北部に相当する高緯度に位置しているものの、暖流の北大西洋海流の影響で、全土が温帯気候に属している。国土全体の面積は日本の約3分の2であるが、農用地が7割を占めている。このうち、耕地の大部分がグレートブリテン島のイングランドに集中しており、てん菜は、その北東部のヨークシャーアンドザハンバーから、東部の東ミッドランズおよび東イングランドにかかる地域で生産されている(図1)。

てん菜は、3〜4月中旬ごろに播種、9月〜翌2月に収穫が行われる(図2)。また、てん菜は、3〜5年周期で、麦類や、ばれいしょまたは豆類、菜種との輪作体系に組み込まれている。

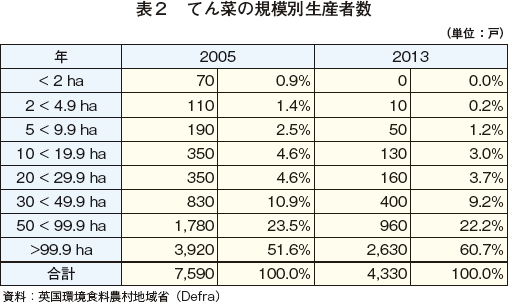

後述するEU砂糖政策の2006年改革に伴う生産割当数量の削減が行われ、英国唯一のてん菜糖企業であるBritish Sugar社においては、2工場を閉鎖するなど工場の集約化が進み、生産段階でも集約化によって、生産者数が2005年の7590戸から2013年の4330戸へ約4割減となった(表2)。一方、99.9ヘクタールを超える栽培面積を有する生産者の割合は、同期間に51.6%から60.7%に増加した。これは、後述の同社主導の取り組みにより、てん菜生産経営の大規模化が進んだことが背景にあると考えられる。

(2)生産費(物財費)

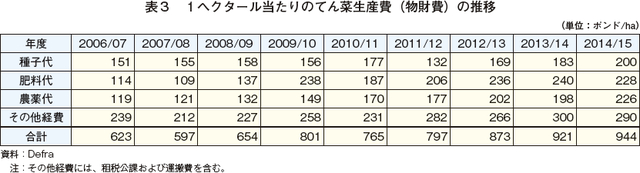

てん菜生産費(物財費)は、種子代、肥料代、農薬代がそれぞれ2割程度を占めている(表3)。近年は、そう根病に耐性がある品種の普及や播種密度の増加に伴い種子代が、気温の上昇に伴う施肥量の増加により肥料代が、さび病の発生抑制のため使用量が増加した農薬代が、それぞれ上昇している。このため、2014/15年度の生産費は、1ヘクタール当たり944ポンド(13万7824円)と、2006/07年度の約1.5倍に増加している。

てん菜生産費(物財費)は、種子代、肥料代、農薬代がそれぞれ2割程度を占めている(表3)。近年は、そう根病に耐性がある品種の普及や播種密度の増加に伴い種子代が、気温の上昇に伴う施肥量の増加により肥料代が、さび病の発生抑制のため使用量が増加した農薬代が、それぞれ上昇している。このため、2014/15年度の生産費は、1ヘクタール当たり944ポンド(13万7824円)と、2006/07年度の約1.5倍に増加している。

(3)生産動向

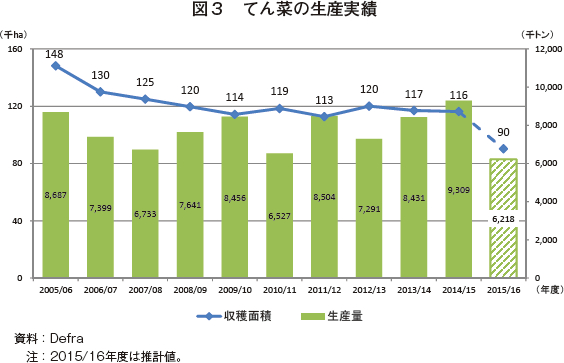

てん菜収穫面積は、後述のEU砂糖政策の2006年改革に伴い、特に2005/06年度から2009/10年度にかけて減少して以降、横ばいで推移し、2014/15年度は11万6000ヘクタールとなった(図3)。生産量は、2005/06年度から2007/08年度にかけて大幅に減少したものの、後述のBritish Sugar社主導の取り組みにより、生産性の高いてん菜生産者に生産が集約され、単収が向上したことなどから、天候の影響による増減はあるものの、おおむね700万〜800万トン台で推移している。

ただし、2015/16年度は、生産割当廃止前の在庫抑制のため、収穫面積は9万ヘクタール(前年度比22.4%減)、生産量は622万トン(同33.2%減)と、大幅な減少が見込まれている。

てん菜収穫面積は、後述のEU砂糖政策の2006年改革に伴い、特に2005/06年度から2009/10年度にかけて減少して以降、横ばいで推移し、2014/15年度は11万6000ヘクタールとなった(図3)。生産量は、2005/06年度から2007/08年度にかけて大幅に減少したものの、後述のBritish Sugar社主導の取り組みにより、生産性の高いてん菜生産者に生産が集約され、単収が向上したことなどから、天候の影響による増減はあるものの、おおむね700万〜800万トン台で推移している。

ただし、2015/16年度は、生産割当廃止前の在庫抑制のため、収穫面積は9万ヘクタール(前年度比22.4%減)、生産量は622万トン(同33.2%減)と、大幅な減少が見込まれている。

2.砂糖の生産動向

(1)生産動向

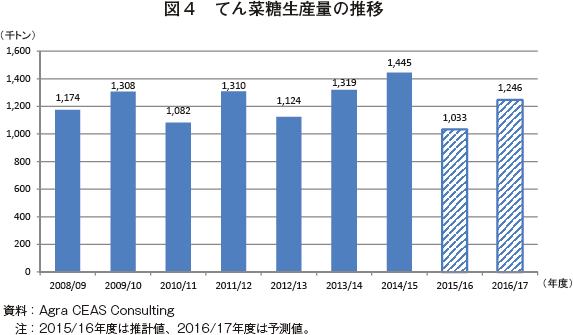

英国で生産されるてん菜は、てん菜糖生産の他、一部はエタノール生産に仕向けられている。てん菜糖の生産量は、てん菜の生産量に加えて、後述する生産割当への対応などに伴い変動するが、2014/15年度は145万トンと、生産割当106万トンを39万トン上回った。2015/16年度は、てん菜生産量と同様、大幅に減少するものの、生産割当の最終年となる2016/17年度は125万トン(前年度比20.6%増)まで増加すると見込まれている(図4)。

英国で生産されるてん菜は、てん菜糖生産の他、一部はエタノール生産に仕向けられている。てん菜糖の生産量は、てん菜の生産量に加えて、後述する生産割当への対応などに伴い変動するが、2014/15年度は145万トンと、生産割当106万トンを39万トン上回った。2015/16年度は、てん菜生産量と同様、大幅に減少するものの、生産割当の最終年となる2016/17年度は125万トン(前年度比20.6%増)まで増加すると見込まれている(図4)。

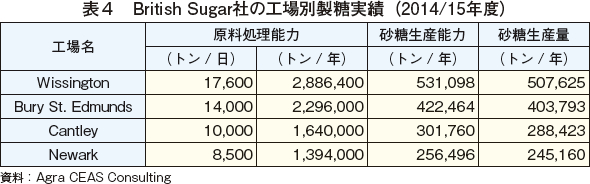

英国では、てん菜糖はBritish Sugar社のみが生産しており、2007/08年度以降、4工場が稼働している(表4)。

輸入甘しゃ糖を原料とする精製糖は、Tate & Lyle社のみが生産しており、ロンドンに所在する1工場が稼働している。同工場の1日当たりの精製糖生産能力は3400トンで、2000年以降の平均年間稼働日数は354日である。

(2)てん菜糖製造費

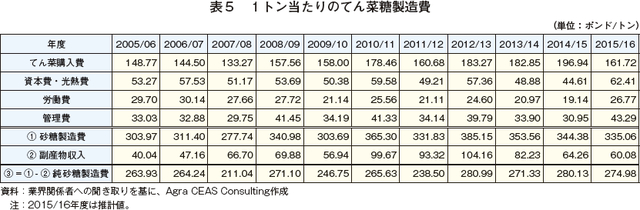

てん菜糖の製造費は、運搬費を含むてん菜購入費が安価であることや工場の集約化とそれに伴う稼働日数の延長により製糖効率が向上していることなどから、他のEU加盟国に比べ低水準にある。2015/16年度の製造費は、1トン当たり335ポンド(4万8910円)、副産物収入を差し引いた純製造費は、同275ポンド(4万150円)と見込まれている(表5)。

てん菜糖の製造費は、運搬費を含むてん菜購入費が安価であることや工場の集約化とそれに伴う稼働日数の延長により製糖効率が向上していることなどから、他のEU加盟国に比べ低水準にある。2015/16年度の製造費は、1トン当たり335ポンド(4万8910円)、副産物収入を差し引いた純製造費は、同275ポンド(4万150円)と見込まれている(表5)。

3.砂糖の需給をめぐる情勢

(1)需給動向

砂糖は、欧州委員会規則に基づき、糖度99.5度以上は白糖、同99.5度未満は粗糖と分類される。このうち白糖は、糖度や色価の値によって、さらに4つの等級に分類される。

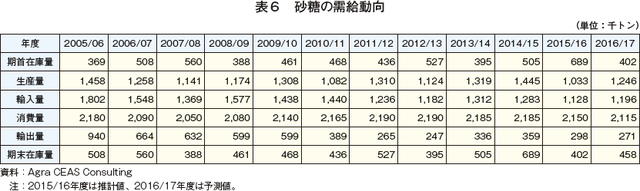

砂糖需給を見ると、消費量は、2007年の世界金融危機に伴う消費の低迷により、2006/07年度と2007/08年度は減少したものの、その後は210万〜220万トン程度で横ばいに推移している(表6)。なお、2016/17年度の1人当たり消費量は、33.2キログラムと見込まれている。

輸入量については、生産量の増減によって変動しているが、EU域外からの粗糖輸入量が減少している一方、EU域内からの白糖輸入量が増加傾向にある(表7)。EU域外の主な粗糖輸入先国は、ガイアナやフィジーなどの特恵協定締結国で、EU域内の主な白糖輸入先国はフランスやドイツなどである。

輸出量については、白糖がEU域内外とも減少傾向で推移している。EU域外の主な白糖輸出先国はノルウェーやイスラエルなどであり、EU域内の主な白糖輸出先国はオランダやイタリアなどである。

(2)糖類を含む飲料への課税の動き

政府は2018年4月、特に子どもの肥満問題解決のため、100ミリリットル当たり5グラム以上の糖類を含む飲料(乳飲料や糖類が添加されていないフルーツジュースなどは除く)に対する課税(The Soft Drinks Industry Levy)を開始する。これにより、糖類の含有量が同5グラム以上8グラム未満の飲料に対し、1リットル当たり0.18ポンド(26円)、8グラム以上の飲料に対し、同0.24ポンド(35円)が課税されることとなる。この税収の一部は、学校教育でのスポーツ振興に充てられることとなっている。

英国清涼飲料水協会(British Soft Drinks Association)は、国民の肥満率が上昇し続けているとする政府の調査結果に対し、1997〜2011年の間、1人当たりの砂糖消費量は9.2%(4〜10歳にあっては、17.3%)減少しており、EU域内で肥満率の低いオーストリアの1人当たりの砂糖や清涼飲料水の消費量は英国よりも多いといったデータなどを提示して、糖類を含む飲料への課税が肥満対策に有効とは考えられないと非難する声明を発表している。一方、同協会は、新製品の開発や既存製品の配合の変更、サイズの変更、低カロリーもしくはゼロカロリーの商品の広告宣伝を重視するなどの取り組みにより、清涼飲料水からの摂取カロリーを2020年までに2015年水準から20%減少させるとする目標を発表した。

課税導入の影響について現地で尋ねたところ、すでに清涼飲料水に使用される甘味料の多くが異性化糖や人工甘味料に切り替わっていることから、砂糖業界にとっては大きな問題ではないとの見解を示す関係者もいた。

4.EUの砂糖政策と英国の砂糖産業への影響

(1)EUの砂糖政策

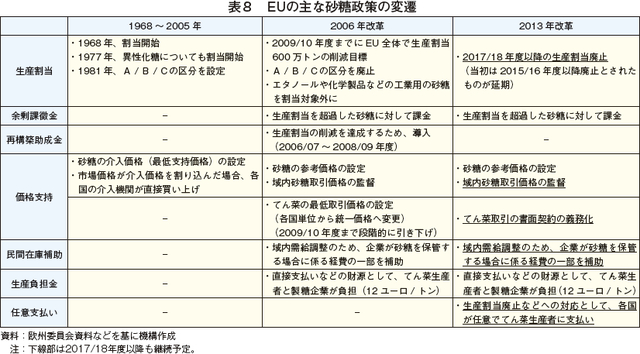

英国の砂糖政策は、EUの砂糖政策に基づき実施されている。現在のEUの共通農業政策(CAP)の中に位置付けられている砂糖政策は、主に2006年と2013年の改革を経て成り立っている(表8)。欧州委員会は、域内外の需給や価格の動向に応じて、生産割当数量の決定や支持価格の設定、輸出入の許可や関税率の設定などを行っている。

英国の砂糖政策は、EUの砂糖政策に基づき実施されている。現在のEUの共通農業政策(CAP)の中に位置付けられている砂糖政策は、主に2006年と2013年の改革を経て成り立っている(表8)。欧州委員会は、域内外の需給や価格の動向に応じて、生産割当数量の決定や支持価格の設定、輸出入の許可や関税率の設定などを行っている。

ア.生産割当

生産調整および供給管理を目的に1968年に導入された砂糖の生産割当は、2006年改革(注)で2009/10年度までに600万トンの削減を目標に掲げ、現在は、加盟28カ国中19カ国に対して1353万トンが割り当てられている(表9)。

2006年改革以降、生産割当数量を超過した砂糖については、一定の要件((1)工業用(バイオエタノール、ラム酒、医薬品などの製造原料)としての利用(2)翌年度の割当量の先食い(3)EUの最遠隔地域(カナリア諸島など)への供給(4)輸出(世界貿易機関(WTO)が許容する範囲内)(5)域内需給調整を目的とした販売(欧州委員会が決定))を満たさないと、余剰課徴金(surplus levy)が課せられる。

また、2006年改革後の3年間に、生産割当を放棄する製糖企業に対し再構築助成金が支払われたこともあり、5カ国(アイルランド、ラトビア、スロベニア、ブルガリア、ポルトガル)がてん菜糖生産を中止するなど砂糖生産量は大幅に減少した。この結果、EUは純輸出地域から純輸入地域へと転ずることとなった。一方、2013年改革では、域内砂糖産業の国際競争力を高めることを目的として、生産割当の廃止が決定された。生産割当は、砂糖、異性化糖ともに、2017年9月末に廃止されることとなっている。生産割当廃止後は、EU域内の競争が強まり、フランスやドイツなど競争力の高い地域に砂糖生産が集約されると見込まれている。

(注)2006年改革以前は、生産割当の範囲内で、域内消費向けに仕向けられるA割当、輸出補助金付きで輸出されるB割当、生産割当の超過分で、EU域外輸出(輸出補助金の対象外)を義務付けられるC割当に区分されていた。この改革の背景には、EUの砂糖制度が実質的な補助金付き輸出に当たり、世界貿易機関(WTO)の規則に違反するとしてブラジル、豪州、タイに提訴され、2005年のWTOの裁定により、輸出量を137万4000トンに制限されたことがある。また、後発開発途上国(LDC)からの輸入増加や介入価格の設定による価格支持に伴う域内の過剰生産も問題となっていた。

生産調整および供給管理を目的に1968年に導入された砂糖の生産割当は、2006年改革(注)で2009/10年度までに600万トンの削減を目標に掲げ、現在は、加盟28カ国中19カ国に対して1353万トンが割り当てられている(表9)。

2006年改革以降、生産割当数量を超過した砂糖については、一定の要件((1)工業用(バイオエタノール、ラム酒、医薬品などの製造原料)としての利用(2)翌年度の割当量の先食い(3)EUの最遠隔地域(カナリア諸島など)への供給(4)輸出(世界貿易機関(WTO)が許容する範囲内)(5)域内需給調整を目的とした販売(欧州委員会が決定))を満たさないと、余剰課徴金(surplus levy)が課せられる。

また、2006年改革後の3年間に、生産割当を放棄する製糖企業に対し再構築助成金が支払われたこともあり、5カ国(アイルランド、ラトビア、スロベニア、ブルガリア、ポルトガル)がてん菜糖生産を中止するなど砂糖生産量は大幅に減少した。この結果、EUは純輸出地域から純輸入地域へと転ずることとなった。一方、2013年改革では、域内砂糖産業の国際競争力を高めることを目的として、生産割当の廃止が決定された。生産割当は、砂糖、異性化糖ともに、2017年9月末に廃止されることとなっている。生産割当廃止後は、EU域内の競争が強まり、フランスやドイツなど競争力の高い地域に砂糖生産が集約されると見込まれている。

(注)2006年改革以前は、生産割当の範囲内で、域内消費向けに仕向けられるA割当、輸出補助金付きで輸出されるB割当、生産割当の超過分で、EU域外輸出(輸出補助金の対象外)を義務付けられるC割当に区分されていた。この改革の背景には、EUの砂糖制度が実質的な補助金付き輸出に当たり、世界貿易機関(WTO)の規則に違反するとしてブラジル、豪州、タイに提訴され、2005年のWTOの裁定により、輸出量を137万4000トンに制限されたことがある。また、後発開発途上国(LDC)からの輸入増加や介入価格の設定による価格支持に伴う域内の過剰生産も問題となっていた。

イ.価格支持

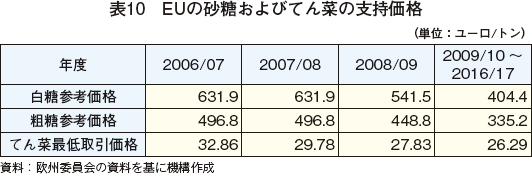

(ア)砂糖の参考価格の設定

2006年改革により、砂糖の最低価格の役割を果たしていた介入価格に代わり、後述する民間在庫補助とともに、参考価格(reference price)が導入された(表10)。参考価格は、域内需給の均衡を保つための基準価格として導入され、2009/10年度以降は、白糖1トン当たり404.4ユーロ(4万9741円)、粗糖同335.2ユーロ(4万1230円)に設定されている。

(ア)砂糖の参考価格の設定

2006年改革により、砂糖の最低価格の役割を果たしていた介入価格に代わり、後述する民間在庫補助とともに、参考価格(reference price)が導入された(表10)。参考価格は、域内需給の均衡を保つための基準価格として導入され、2009/10年度以降は、白糖1トン当たり404.4ユーロ(4万9741円)、粗糖同335.2ユーロ(4万1230円)に設定されている。

(イ)てん菜の最低取引価格の設定

てん菜の基準品質は、欧州委員会規則に基づき「健全で公正な取引向けの品質」とし、基準糖度は16度である。生産割当内で基準品質のてん菜の最低取引価格(minimum beet price)は、2006年改革以降、段階的に引き下げられており、2009/10年度以降は1トン当たり26.29ユーロ(3234円)に設定されている。

これらの価格支持は、2017年9月末の生産割当廃止に伴い終了されることとなっている。このため、生産割当廃止後に生産量が増加すれば、他作物の価格や国際砂糖価格の動向にもよるが、てん菜および砂糖の価格が低水準となる可能性も想定される。

しかし、てん菜取引については、共通市場規則(CMO)(注)に基づき、2013年改革で書面契約が義務付けられ、生産者と製糖企業の安定的な関係が一定程度確保されている。

(注)EUの共通農業政策(CAP)の下に制定された、複数品目の市場関連政策全般に関する規則。

ウ.民間在庫補助

2006年改革に伴い導入された民間在庫補助(private storage aid)は、EU域内の砂糖価格が参考価格の85%を下回る状況が2カ月以上続くと見込まれた場合に、市場の出回り量を抑制するため、欧州委員会が製糖企業に対して砂糖の保管経費の一部を補助するものである。2017年1月末現在で発動実績はないものの、生産割当廃止後も、継続して講じられることとなっている。

エ.生産負担金

2006年改革により、2007/08年度から生産割当内の砂糖とイヌリンシロップに対しては1トン当たり12ユーロ(1476円)、異性化糖に対しては同6ユーロ(738円)の生産負担金(production charge)が製造企業に課せられ、直接支払いなどの財源となっている。製糖企業は、この生産負担金の最大50%を生産者からの拠出により賄っている。

オ.任意支払い

生産割当廃止などへの対応として、てん菜生産者に対しCAPの任意カップル支払い(注)を実施している国もある。2015年には、チェコ、スペイン、フィンランド、クロアチア、ハンガリー、ギリシャ、イタリア、ポーランド、ルーマニア、スロバキアで、合計およそ1億7400万ユーロ(214億200万円)が支払われているが、英国では実施されていない。

(注)EUとして全般的に直接支払いのデカップル化(支払基準を現実の生産量から切り離し、過去の一時点における農地面積などとする方法)を進める代替として、経済的、社会的または環境上重要な一部の品目について可能とされた、各国任意のカップル化(支払基準と現実の生産量がリンクされた方法)された直接支払い。

カ.貿易制度

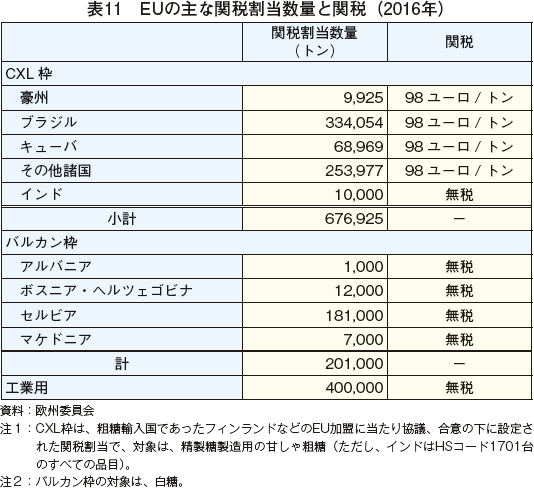

輸入に関しては、関税割当が設けられており、関税割当外については、粗糖1トン当たり339ユーロ(4万1697円)、白糖同419ユーロ(5万1537円)の関税が課せられる(表11)。また、セーフガード条項による追加関税制度も存在し、甘しゃ粗糖では輸入価格が、100キログラム当たり41.8ユーロ(5141円)を下回れば、追加関税が課せられる。関税は、域内の砂糖価格と国際砂糖市場の動向を考慮して決定されるが、発動の水準が比較的高いことから、輸入砂糖には恒常的に追加関税が課せられている状況にある。なお、アフリカ、カリブ、大洋州(ACP)と後発開発途上国(LDC)諸国からの輸入は無税かつ無制限(注1)となっている。

また、輸入にあっては、欧州委員会が発行するライセンスが必要である。1トン当たり20ユーロ(2460円)の申請料が求められ、ライセンスの有効期間は4カ月である。

一方、輸出に関しては、2005年のWTOの裁定により137万4000トンの上限が設けられている(注2)。このため、生産割当を超過して生産された砂糖について、欧州委員会からライセンスを取得しなければならない。甘しゃ糖およびてん菜糖は100キログラム当たり11ユーロ(1353円)、その他の砂糖および液糖は同4.2ユーロ(517円)の申請料(2000キログラム以下や特恵関税および関税割当枠での輸出を除く)が求められ、ライセンスの有効期間は4カ月である。欧州委員会は近年、年度当初に65万トン分のライセンスを発行した後、EU産砂糖の需要が高く価格が高騰している場合は、当該年度末に追加発行している。

貿易制度は生産割当の廃止後も維持されるが、割当廃止で生産が増加するため、ACPやLDC諸国などからの輸入量が抑制されると見込まれている。

(注1)EUは、2001年に、LDC諸国からの武器以外の全ての品目の輸入を無税で認める特恵輸入措置を導入した。砂糖においては、段階的な無税枠を経て2009年に数量制限は廃止されたが、2009〜2015年には、輸入量が350万トンを超える際に発動されるセーフガードを設定していた。この他、通年稼働する精製糖企業向けの粗糖の関税割当として、年間250万トンの伝統的な供給必要枠(TSN枠)も設定されているが、ACPおよびLDC諸国からの輸入が無税かつ無制限となった後、その意義は薄れており、2017年9月末に廃止予定となっている。

(注2)2009/10年度は、国際砂糖価格が非常に高い水準にあったことから、欧州委員会は、輸出に対し補助金的な要素はないとして、輸出制限を例外的に185万トンに引き上げた。

(2)EU砂糖政策における改革が英国砂糖産業に与えた影響

ア.生産割当

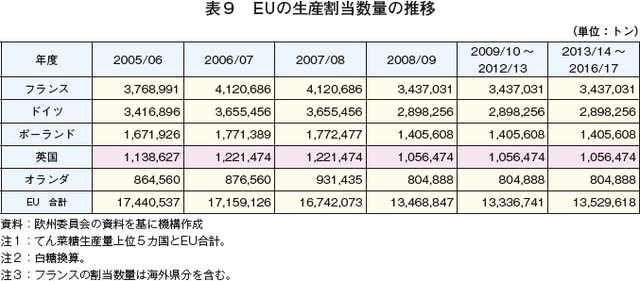

英国の生産割当数量を見ると、2005/06年度の113万8627トンが、2006/07年度は他の加盟国が放棄した割当数量(8万2847トン)が追加で割り当てられたため、122万1474トンに増加した。しかしながら、2008/09年度以降は105万6474トンと、2005/06年度に比べ7%減となっている。

British Sugar社は、割当数量の削減に対応するため、2006/07年度に、自社の6工場のうち2工場を閉鎖したのに加えて、2010年には、てん菜生産中止の促進によるてん菜生産の効率化に取り組んだ。Sugar Beet Outgoers Schemeと呼ばれるこの取り組みは、単収の低い生産者や工場から離れた生産者の割当を、より生産性の高い生産者に再配分するものであった(注)。

(注)具体的には、てん菜の単収が1ヘクタール当たり45トンを下回る、または同65トン以下であって工場からの距離が45マイル(72キロメートル)以上である場合、削減する割当数量1トン当たり15ポンド(2190円)を上限に、奨励金が支払われた。約500戸の生産者に対し、700万ポンド(10億2200万円)が支払われたとされている。てん菜生産を中止した生産者の輪作体系の多くは、てん菜から菜種に切り替わったとみられる。

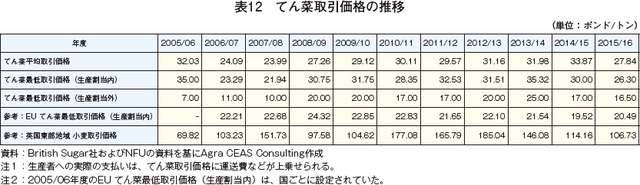

イ.てん菜取引価格の支払い

てん菜取引価格は、欧州委員会が設定する生産割当内の最低取引価格を基準に、British Sugar社と全国農業者組合(NFU)との交渉に基づき設定されてきた(表12)。2008/09年度以降、価格が上昇傾向にあった穀物や油糧種子などへの作付け転換を防ぐため、小麦価格の変動がその価格決定に加味されることとなった。

生産割当廃止後の2017/18年度の契約について、British Sugar社とNFUは2016年7月、てん菜生産者を交え、2015年11月から複数回の会合を開いて協議した結果、合意に達した。その概要は、以下の通りである。

・生産者は3年もしくは1年の契約期間を選択する。

・3年契約の対象数量は、全国のてん菜生産量の3割とされているため、既存の契約生産者を優先に、3年契約分と1年契約分の両方が締結され得ることとなる。

・取引価格はEU域内の砂糖価格に連動し、取引条件は工業用も含めて一本化される。

・最低取引価格は、1トン当たり22ポンド(3212円。3年契約、1年契約共通)

・EU域内の砂糖価格(注)が同475ユーロ(5万8425円)以上同700ユーロ(8万6100円)以下となった場合、生産者に対し、以下の条件で収益が上乗せして支払われる。

3年契約の場合:475ユーロ以上の部分の25%

1年契約の場合:475ユーロ以上の部分の10%

(注)EU域内の砂糖価格とは、欧州委員会に報告された各年度の平均砂糖価格となる。

なお、英国政府は、2006年改革時には、てん菜取引価格引き下げの補償として、前年の出荷実績を基に1トン当たり5.92ポンド(864円)を生産者に支払ったが、生産割当廃止に対しては、EU域内でも低コスト生産を実現しているため、砂糖の増産につながるとして、砂糖産業に対する特段の支援は措置しないとしている。

5.生産割当廃止後の見通し

(1)てん菜生産

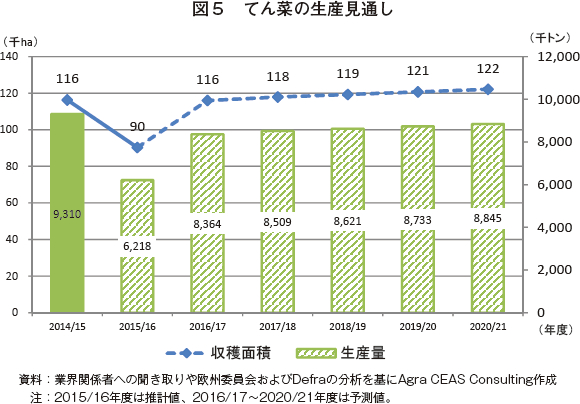

British Sugar社が増産を計画していることから、2020/21年度は収穫面積が12万2000ヘクタール、てん菜生産量は880万トンと、割当最終年度の2016/17年度に比べ、それぞれ5.3%、5.8%増加すると見込まれている(図5)。

British Sugar社が増産を計画していることから、2020/21年度は収穫面積が12万2000ヘクタール、てん菜生産量は880万トンと、割当最終年度の2016/17年度に比べ、それぞれ5.3%、5.8%増加すると見込まれている(図5)。

(2)砂糖需給

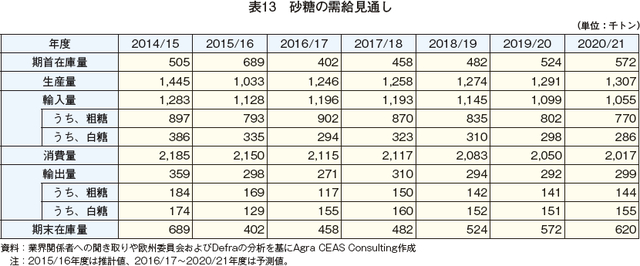

農産物の需給などを調査する英国の大手民間調査会社Agra CEAS Consultingによると、砂糖生産量は、2020/21年度に130万7000トン(2016/17年度比4.9%増)と見込まれている(表13)。工場の生産能力と年間稼働日数を現状のままとすると、稼働率はおよそ86%に達すると見込まれる。一方、異性化糖については、2006年改革に伴い、英国は2万7千トンの生産割当をすでに放棄しているものの、企業の動向によって生産が再開されれば、2020年までに2万5000〜6万3000トンの生産量が見込まれている。

砂糖消費量は、糖類を含む飲料への課税などの影響から、減少が加速すると予想されている。

砂糖の輸出入量について、生産割当廃止に伴い、てん菜糖の増産が見込まれることから、輸入量が減少する一方、輸出量は30万トン程度で比較的安定して推移すると見込まれている。

また、価格について、欧州委員会は、域内の白糖価格を2020年までに15%下落すると見込んでいるが、価格の下落により、業務用需要の高まりも予想される。一方、Agra CEAS Consultingは、英国では、てん菜糖と甘しゃ糖由来の精製糖が競合している中で、砂糖の価格は緩やかに上昇しており、生産割当廃止後もその傾向は続くとみている。

(3)企業の動き

ア.てん菜糖企業(British Sugar社)

(ア)生産割当廃止の影響

British Sugar社は、生産割当の廃止をてん菜収穫面積拡大の好機と見ており、前述の通り契約形態を見直し、砂糖の増産を目指している。

同社は、生産者が既存か新規かに関わらず、てん菜取引価格の上乗せ払いを行うこととしている。これは、2017/18年度に、新規契約者との1年契約の増加を望んでいるためである。また、砂糖価格の上昇時にはその収益をてん菜生産者に還元できることから、他作物への作付け転換を防止したいとしている。この他、工場から60マイル(97キロメートル)以内の生産者(平均的な距離は28マイル(45キロメートル))には、原則として年間500トン以上の契約を要求している。同社は、このような取り組みが砂糖の増産につながることを期待している。

(イ)収益性の向上や経営多角化の取り組み

同社は、すでに過去20年間で10億ポンド(1460億円)を投じ、シロップ状態での貯蔵容量の拡大や工場の集約化などを行い、年間の稼働日数を260日まで延長可能にするなど、コストの低減に努めてきた。現在は、(1)バイオエタノール生産(7万キロリットル(65万トンのてん菜に相当))(2)ビートパルプの飼料向け販売(3)搬入時のてん菜に付着した土砂の建設資材としての販売(4)ライムケーキのpH調整剤としての販売―といった副産物の利用などによる収益性の向上および経営の多角化に取り組んでいる。

イ.精製糖製造企業(Tate & Lyle社)

(ア)生産割当廃止や糖類を含む飲料への課税の影響

輸入甘しゃ糖からの精製糖生産を行うTate & Lyle社は、安価でてん菜糖とも競合する業務用は生産量の3〜4割に抑え、6〜7割はスーパーなどの小売店やレストランなどの直接消費用に販売している。このため、生産割当の廃止や糖類を含む飲料への課税が経営に与える影響は小さいとみている。なお、異性化糖の生産割当も廃止となるが、EUの異性化糖生産量は、穀物価格が高く、砂糖に対する価格競争力が劣るため、米国ほど拡大しないと同社はみている。

(イ)製品の高付加価値化の取り組み

同社はこれまでも、生産コストを抑制し、高付加価値製品の生産・販売により収益拡大に努めており、近年、ブラウンシュガーなどの着色糖の生産・販売に注力している。2010年に世界的な精製糖企業グループであるASR(米国、カナダ、ベリーズ、イタリアなどに展開)の傘下に入ったことは、商品開発に係る技術提携などの面で有益だったとし、一般の精製糖に比べ、収益が期待できる高付加価値製品の生産割合を、現在の3分の1から2分の1まで拡大したいとしている。また、1893年から販売しているシロップは、「Golden syrup」のブランドで英国民の認知度が高く、同社の代名詞ともなっている(写真1)。このような高付加価値製品のうち、着色糖はイタリア、シロップ類は、中東(イエメンなど)や北欧などへの輸出も行われている。

同社によれば、砂糖の国内消費量は、飲料などの業務用が減少傾向にある一方で、小売店などでの直接消費用は増加している。同社は、この背景には、共働き家庭の増加などにより、週末に家族でお菓子作りをするなどリラックスした時間を過ごすという社会的なトレンドの高まりがあるとみている。直接消費用は今後も伸びると期待しており、TVCMや料理番組への商品提供などを通じた広告宣伝を積極的に行っている。お菓子作りの材料として着色糖の風味が好まれることも、高付加価値化戦略と合致しているという。

(ウ)英国がEU離脱した場合の影響

同社によれば、英国では従来、てん菜糖と精製糖が半分ずつ国内消費量を賄ってきたが、EU砂糖政策における輸入関税により、近年その割合は、2分の1が国内産のてん菜糖、4分の1がフランスやドイツ、ベルギーなどからの輸入てん菜糖、残りの4分の1が輸入甘しゃ粗糖から生産された精製糖で賄われている状況にあり、同社の精製糖生産量は10年間でおよそ110万トンにまで半減した。同社は甘しゃ粗糖の輸入関税撤廃を望んでいるが、EU域内の精製糖生産国が2、3カ国であるのに対して19カ国のてん菜糖生産国があり難しいと考え、精製糖企業への平等な支援を求めている(写真2)。

このため、同社は、英国のEU離脱を支持してきた。EUを離脱すれば、甘しゃ粗糖の輸入量が増える可能性が出てきたため、同社は精製糖の生産量を増加させ、EU域内からのてん菜糖輸入量の減少を補うことができるとみている。

おわりに

EUで第4位のてん菜糖生産国である英国は、EU砂糖政策の2006年改革を経て、てん菜生産の大規模化や製糖工場の集約化を行い、他の加盟国に比べ、低コストの砂糖生産を実現している。このような体制を生かし、2017年9月末の生産割当廃止後の増産を目指している。

2018年4月には糖類を含む飲料への課税導入を控え、複雑な環境にあるが、てん菜糖企業と精製糖企業はそれぞれ、経営の多角化や製品の高付加価値化の取り組みなどを行っている。

2017年1月のメイ首相の演説によれば、英国はEUの共通市場政策を離れ、いわゆる「Hard Brexit」を目指すものとされている。同国の砂糖需給は、政府が講じる貿易政策が、WTO規則に基づくものとなるか、現在恩恵を享受しているACPおよびLDC諸国などとの協定を個別に締結するものとなるのかに左右されると考えられる。今回の現地調査では、「政府が実需者も含めて広く砂糖業界の関係者を招集し、EU離脱後の政策について議論する機会を持つことができる今後の状況にとても興奮している」との精製糖企業役員の発言が印象的であった。今後も、英国およびEUの砂糖産業の動向に注目していきたい。

2018年4月には糖類を含む飲料への課税導入を控え、複雑な環境にあるが、てん菜糖企業と精製糖企業はそれぞれ、経営の多角化や製品の高付加価値化の取り組みなどを行っている。

2017年1月のメイ首相の演説によれば、英国はEUの共通市場政策を離れ、いわゆる「Hard Brexit」を目指すものとされている。同国の砂糖需給は、政府が講じる貿易政策が、WTO規則に基づくものとなるか、現在恩恵を享受しているACPおよびLDC諸国などとの協定を個別に締結するものとなるのかに左右されると考えられる。今回の現地調査では、「政府が実需者も含めて広く砂糖業界の関係者を招集し、EU離脱後の政策について議論する機会を持つことができる今後の状況にとても興奮している」との精製糖企業役員の発言が印象的であった。今後も、英国およびEUの砂糖産業の動向に注目していきたい。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678