ホーム > 砂糖 > 各国の糖業事情報告 > シンガポールの砂糖をめぐる情勢

シンガポールの砂糖をめぐる情勢

最終更新日:2017年7月10日

シンガポールの砂糖をめぐる情勢

〜競争力を生かした加糖調製品の生産・輸出動向〜

2017年7月

調査情報部

【要約】

シンガポールは、自国で砂糖を生産していないものの、アジアの中央に位置する地理的利点や1990年代から推進してきた自由貿易協定などにより、豪州やタイなどから国際価格で精製糖を輸入し、他国への再輸出や日本向け加糖調製品の製造・輸出を行っている。しかし、近年、同国の人件費上昇に伴う生産コスト上昇を受け、加糖調製品生産拠点をマレーシアやタイへ移す企業も出てきている。こうした動きが今後、国際競争力のある市場を強みとし、加糖調製品を含む加工品の生産・輸出を積極的に展開してきた同国の輸出動向へどのような影響を及ぼすのかが注目される。

はじめに

シンガポールの国土面積は、東京23区を多少上回る程度の719.1平方キロメートルで、うち農地が占める割合は約1%にすぎず、食料供給の大半を周辺国からの輸入に依存している。熱帯モンスーン気候に属すため、年間を通して高温多湿である。

製造業、サービス業、運輸・通信業、金融業などを主要産業とし、ニューヨーク、香港、ロンドンなどと並ぶ国際的な商品取引の中心地の一つと位置付けられている。法的枠組みが明瞭で自由化された市場であるため、世界の主要な穀物メジャーが参入しており、砂糖を含む商品取引が盛んである。特に、世界第2位の取扱高を誇るシンガポール港は、出入港に係る手続きが24時間可能である上に、アジアの中央に位置するという地理的優位性から、アジア・太平洋地域における物流拠点としてのハブ機能が確立され、競争力のある製造業が発達している(図1、写真1)。中でも、世界的な穀物メジャーが拠点を置き、農産物の調達や取引が安価にできるため、世界の農産物取引の20%を占めている。

また、政府は自由貿易を指向しており、多くの自由貿易協定(FTA)網を構築している。特に、中小の食品加工業者の多くは、雇用の面から加工食品の輸出促進に取り組んでおり、その一環として、加糖調製品の対日輸出も積極的に行われている。

本稿では、同国の砂糖の需給動向とともに、加糖調製品の生産動向や砂糖・食品加工に関する政策などを紹介する。

なお、断りがない限り、本稿中の為替相場は1シンガポールドル=81円(5月末日TTS相場:80.91円)、1米ドル=112円(同111.96円)を使用した。

製造業、サービス業、運輸・通信業、金融業などを主要産業とし、ニューヨーク、香港、ロンドンなどと並ぶ国際的な商品取引の中心地の一つと位置付けられている。法的枠組みが明瞭で自由化された市場であるため、世界の主要な穀物メジャーが参入しており、砂糖を含む商品取引が盛んである。特に、世界第2位の取扱高を誇るシンガポール港は、出入港に係る手続きが24時間可能である上に、アジアの中央に位置するという地理的優位性から、アジア・太平洋地域における物流拠点としてのハブ機能が確立され、競争力のある製造業が発達している(図1、写真1)。中でも、世界的な穀物メジャーが拠点を置き、農産物の調達や取引が安価にできるため、世界の農産物取引の20%を占めている。

また、政府は自由貿易を指向しており、多くの自由貿易協定(FTA)網を構築している。特に、中小の食品加工業者の多くは、雇用の面から加工食品の輸出促進に取り組んでおり、その一環として、加糖調製品の対日輸出も積極的に行われている。

本稿では、同国の砂糖の需給動向とともに、加糖調製品の生産動向や砂糖・食品加工に関する政策などを紹介する。

なお、断りがない限り、本稿中の為替相場は1シンガポールドル=81円(5月末日TTS相場:80.91円)、1米ドル=112円(同111.96円)を使用した。

1.砂糖の需給動向

(1)消費

シンガポールにおける砂糖需要は2007年以降、年間27万〜28万トンでほぼ横ばいに推移している。国内で砂糖生産が行われていないため、全量輸入されている(表1)。1人当たりの砂糖消費量(2015年)は、年間50.0キログラムと、日本の16.6キログラムやタイの42.7キログラムなど他のアジア諸国に比べて多い。その理由の一つとして、シンガポールで開発されたといわれる、コーヒー、粉乳、砂糖が混ざった「3−in−1」と呼ばれるインスタントコーヒーをお湯や水に溶かさずにサプリメント代わりにそのまま摂取する習慣が考えられる(写真2)。しかしながら、この5年間で、約4キログラム減少した(表2)。その要因として、政府による健康増進への対策の強化や、欧米を中心とした低糖質ブームの影響などが挙げられる。他方、同期間の人口は増加傾向で推移しており、人口増加によって国内需要が維持されている。

シンガポールにおける砂糖需要は2007年以降、年間27万〜28万トンでほぼ横ばいに推移している。国内で砂糖生産が行われていないため、全量輸入されている(表1)。1人当たりの砂糖消費量(2015年)は、年間50.0キログラムと、日本の16.6キログラムやタイの42.7キログラムなど他のアジア諸国に比べて多い。その理由の一つとして、シンガポールで開発されたといわれる、コーヒー、粉乳、砂糖が混ざった「3−in−1」と呼ばれるインスタントコーヒーをお湯や水に溶かさずにサプリメント代わりにそのまま摂取する習慣が考えられる(写真2)。しかしながら、この5年間で、約4キログラム減少した(表2)。その要因として、政府による健康増進への対策の強化や、欧米を中心とした低糖質ブームの影響などが挙げられる。他方、同期間の人口は増加傾向で推移しており、人口増加によって国内需要が維持されている。

(2)貿易

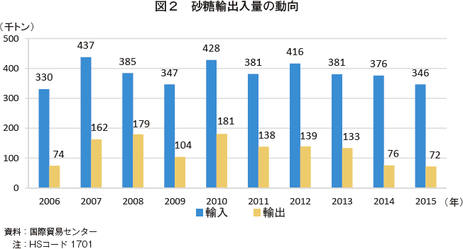

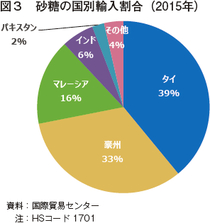

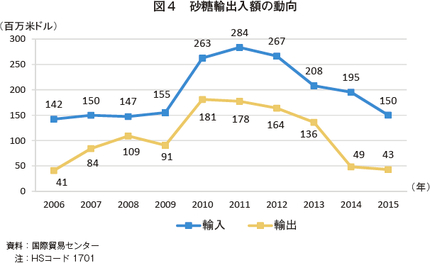

シンガポールは、主にタイや豪州から年間30万〜40万トンの砂糖(主に精製糖)を輸入している(図2、3)。シンガポールは、精製糖に対する輸入関税がなく、国際価格で調達が可能であり、安定的に原料を確保できることから、大手穀物メジャーが拠点を置く。また、アジアへの再輸出も行われており、2015年には7万2000トンの精製糖がインドネシアなどへ輸出されている。輸出入額は、砂糖の国際価格に応じて変動している(図4)。

なお、砂糖の輸入先は、タイ、豪州に次いで、隣国マレーシアとなっており、マレーシアからの輸入は、総輸入量の1〜2割程度を占めている。マレーシアの砂糖生産量はさほど多くないが、地理的に近く、歴史的・経済的に深い関係があることから、同国産の砂糖が輸入されている。シンガポールの小売店では、マレーシア産の砂糖はタイ産、豪州産と並んで販売され、品質はタイ産と同程度、価格はタイ産の価格と同水準またはそれ以下で競争力があるため、輸入され続けている。(写真3)。

シンガポールは、主にタイや豪州から年間30万〜40万トンの砂糖(主に精製糖)を輸入している(図2、3)。シンガポールは、精製糖に対する輸入関税がなく、国際価格で調達が可能であり、安定的に原料を確保できることから、大手穀物メジャーが拠点を置く。また、アジアへの再輸出も行われており、2015年には7万2000トンの精製糖がインドネシアなどへ輸出されている。輸出入額は、砂糖の国際価格に応じて変動している(図4)。

なお、砂糖の輸入先は、タイ、豪州に次いで、隣国マレーシアとなっており、マレーシアからの輸入は、総輸入量の1〜2割程度を占めている。マレーシアの砂糖生産量はさほど多くないが、地理的に近く、歴史的・経済的に深い関係があることから、同国産の砂糖が輸入されている。シンガポールの小売店では、マレーシア産の砂糖はタイ産、豪州産と並んで販売され、品質はタイ産と同程度、価格はタイ産の価格と同水準またはそれ以下で競争力があるため、輸入され続けている。(写真3)。

(3)国内流通

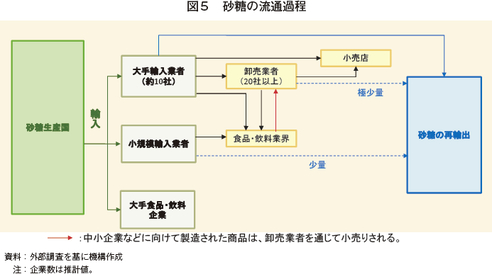

国内の砂糖流通に規制がなく、輸入も自由かつ無関税であるため、砂糖の輸入業者の数が多く、規模はさまざまである。ただし、商業ベースで食品を輸出入する商社は、事前にシンガポール農産物・家畜庁(AVA)に登録しなければならない(注)。 多くの企業は、輸入業者を通じて調達している一方、コカ・コーラ社やネスレ社などの大手企業は、直接輸入している。輸入された砂糖は、そのまま販売されることもあるが、国内でリパックされてから販売されることが多い。国内における砂糖の流通過程は図5の通りである。

なお、異性化糖は、砂糖同様、国内で生産されておらず、輸入により国内需要を賄っているものの、輸入量は年間5万トン程度にとどまっている。主な輸入先はタイと中国で、両国で全体の6割を占めている。

(注)卸売または小売向けに流通される食品の製造・加工・梱包施設は、AVAの認可を受けなければならず、食料の保管施設は登録制となっている。これらの中には、ベーカリー、製粉、乳製品、食品加工などの工場も含まれ、各施設は食品衛生関連法にのっとり、AVAにより食品に適した環境であることが確認され、衛生状態や基準に基づき、毎年格付けされA〜Dまでのグレードを付与される。2015年末時点における認可済の食品の製造・加工・梱包施設と登録済の保管施設は、1618施設である。格付け時の検査対象は、施設内の衛生環境や照明、換気、廃棄物処理、貯蔵状況やマニュアルなどである。

国内の砂糖流通に規制がなく、輸入も自由かつ無関税であるため、砂糖の輸入業者の数が多く、規模はさまざまである。ただし、商業ベースで食品を輸出入する商社は、事前にシンガポール農産物・家畜庁(AVA)に登録しなければならない(注)。 多くの企業は、輸入業者を通じて調達している一方、コカ・コーラ社やネスレ社などの大手企業は、直接輸入している。輸入された砂糖は、そのまま販売されることもあるが、国内でリパックされてから販売されることが多い。国内における砂糖の流通過程は図5の通りである。

なお、異性化糖は、砂糖同様、国内で生産されておらず、輸入により国内需要を賄っているものの、輸入量は年間5万トン程度にとどまっている。主な輸入先はタイと中国で、両国で全体の6割を占めている。

(注)卸売または小売向けに流通される食品の製造・加工・梱包施設は、AVAの認可を受けなければならず、食料の保管施設は登録制となっている。これらの中には、ベーカリー、製粉、乳製品、食品加工などの工場も含まれ、各施設は食品衛生関連法にのっとり、AVAにより食品に適した環境であることが確認され、衛生状態や基準に基づき、毎年格付けされA〜Dまでのグレードを付与される。2015年末時点における認可済の食品の製造・加工・梱包施設と登録済の保管施設は、1618施設である。格付け時の検査対象は、施設内の衛生環境や照明、換気、廃棄物処理、貯蔵状況やマニュアルなどである。

精製糖の規格は、通商産業省の傘下にある規格・生産性・革新庁(SPRING Singapore)により定められ、一般的には国際規格を上回る水準にある(表3)。なお、性状、色相は、「白く、無臭で異物やその他材料を含まず、濁っていない結晶化したショ糖(スクロース)」と定義されている。

(4)価格

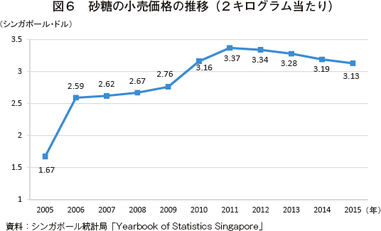

国内の卸売価格および小売価格は、市場原理に委ねられ、政府は価格決定に一切介入しないため、国際価格の動向に応じて変動する。小売価格は、砂糖の国際価格が高騰した2010年ごろ上昇したが、2012年以降、国際価格と連動して緩やかに下降傾向にある(図6)。なお、小売価格は、おおむね卸売価格の3倍程度であるため、国内市場で販売した方が再輸出するよりも高い利益が得られるとされている。2016年11月時点における現地の砂糖小売価格は、2キログラム当たり約3.6シンガポールドル(292円)であった(写真4)。

国内の卸売価格および小売価格は、市場原理に委ねられ、政府は価格決定に一切介入しないため、国際価格の動向に応じて変動する。小売価格は、砂糖の国際価格が高騰した2010年ごろ上昇したが、2012年以降、国際価格と連動して緩やかに下降傾向にある(図6)。なお、小売価格は、おおむね卸売価格の3倍程度であるため、国内市場で販売した方が再輸出するよりも高い利益が得られるとされている。2016年11月時点における現地の砂糖小売価格は、2キログラム当たり約3.6シンガポールドル(292円)であった(写真4)。

2.加糖調製品の生産動向

(1)加糖調製品の概要

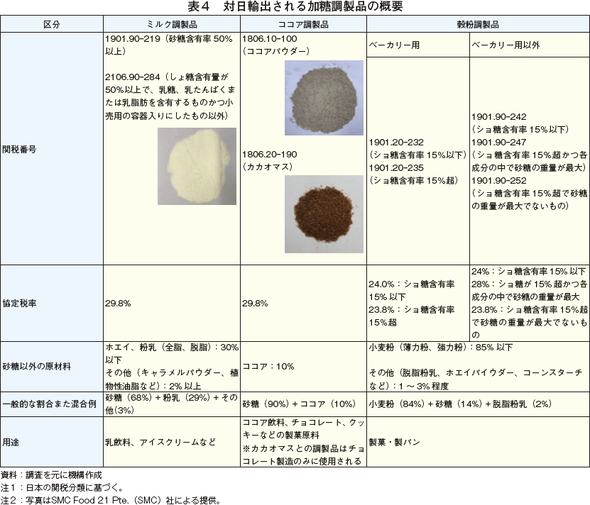

加糖調製品は、ほぼ全量が対日輸出向けに生産されており、品目としては、ミルク調製品、ココア調製品および穀粉調製品が挙げられる(表4)。2016年における品目別の日本の輸入量および日本市場に占める割合は、ミルク調製品が9万トンで、シェアは56.2%、ココア調製品は3万7000トンで、39.6%のシェア、穀粉調製品は7000トン、15.7%のシェアであった。ミルク調製品の対日輸出は、近年の日本国内における生乳生産量の減少などにより増加している。ココア調製品も近年、対日輸出が増加しており、油分を落として粉砕されたココアパウダーまたは油分(50%以上)を残して粉砕されたカカオマスが用いられる(注)。 ココア調製品に使われる砂糖の粒度は企業によって異なり、粉砕機を所有している企業は粉砕していない砂糖を混合した調製品で納入されるが、粉砕機を所有していない企業向けには、あらかじめ粉砕した砂糖(粉糖)を用いる。なお現在、ソルビトール調製品の生産および対日輸出の実績はない。

(注)ココアパウダーにも油分は残っており、その含有量によりローファットパウダー、ハイファットパウダーなどの区分がある。

加糖調製品は、ほぼ全量が対日輸出向けに生産されており、品目としては、ミルク調製品、ココア調製品および穀粉調製品が挙げられる(表4)。2016年における品目別の日本の輸入量および日本市場に占める割合は、ミルク調製品が9万トンで、シェアは56.2%、ココア調製品は3万7000トンで、39.6%のシェア、穀粉調製品は7000トン、15.7%のシェアであった。ミルク調製品の対日輸出は、近年の日本国内における生乳生産量の減少などにより増加している。ココア調製品も近年、対日輸出が増加しており、油分を落として粉砕されたココアパウダーまたは油分(50%以上)を残して粉砕されたカカオマスが用いられる(注)。 ココア調製品に使われる砂糖の粒度は企業によって異なり、粉砕機を所有している企業は粉砕していない砂糖を混合した調製品で納入されるが、粉砕機を所有していない企業向けには、あらかじめ粉砕した砂糖(粉糖)を用いる。なお現在、ソルビトール調製品の生産および対日輸出の実績はない。

(注)ココアパウダーにも油分は残っており、その含有量によりローファットパウダー、ハイファットパウダーなどの区分がある。

(2)生産動向

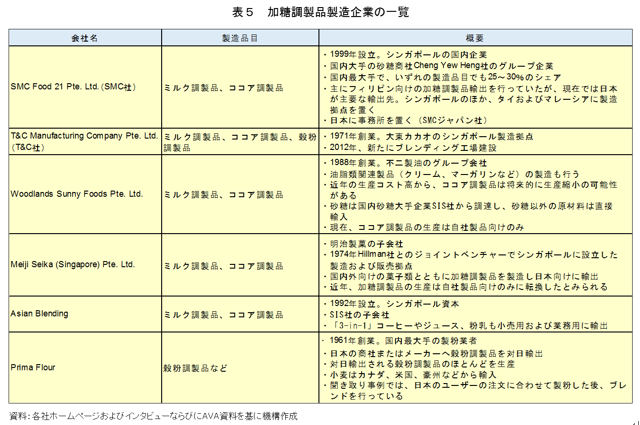

加糖調製品の生産に関する公式な統計データはないが、AVAに登録されている製造施設および現地でのインタビューの結果によると、加糖調製品製造企業は6社存在する(表5)。6社の施設は全てAVAからAグレードを付与されており、3社は日本企業の子会社で、残り3社はシンガポールの国内企業である。

なお、過去にシンガポールで加糖調製品を製造し日本向けに輸出していたMalaysia Dairy Industries社は、現在は生産を行っていない。

(3)生産方法

ア 原料調達

加糖調製品製造企業は、地の利を生かし、国際価格で複数の国から原料を調達している。砂糖を直接輸入する企業もあれば、Woodlands Sunny Foods社のように、国内砂糖大手企業のSIS社から調達する場合もある。ココア調製品に使われるココアは、シンガポールに拠点を置く国際的な穀物メジャーのOLAM社、カーギル社およびBarry Callebaut社などから調達している。

砂糖は国際価格で調達可能なため、価格の変動により原産国が変更される。豪州産を使用する場合もあれば、タイ産またはマレーシア産を使用する場合もある。ココアも同様であり、各社の製品に適した原料をマレーシアなどから調達している。粉乳は、豪州およびニュージーランドが主な輸入先となっている。脱脂粉乳および全脂粉乳については、主に豪州とニュージーランドから調達されているが、価格によっては、EUまたは米国から輸入されることもある。穀粉調製品に使われる小麦粉の原料は、米国および豪州から輸入されている。小麦粉には多くの種類があり、日本から求められる配合が難しいため、専門性の高い製粉業者の果たす役割が大きく、Prima Flour社などが穀粉調製品を生産している。

原料の調達は、菓子メーカーなど日本の企業が生産する製品に対応している。砂糖は、特に、最終製品の色や形態に影響が出ないように、日本で流通する規格と同水準のものが求められる。このため、ICUMSAによる色価や粒度に関する条件を満たす精製度の高い砂糖が主に使用されている。

イ 生産コスト

加糖調製品の生産は、各企業のシンガポール国内工場で行われる。日本の菓子メーカーなどは、自ら原材料を別々に調達して日本国内で混合するよりもコストを抑えられるため、シンガポールから加糖調製品を輸入している。このため、日本よりも低賃金、かつ安価に製造する必要があり、ふるい器やブレンド用機械など製造ラインの多くは自動化されている。梱包やパレットへの荷積みなどの作業もロボット化している工場もある。自動化が進んでいる背景には、シンガポール政府が推進している食品加工業の生産性向上促進策がある。同政府は、外国人労働者の受け入れ規制を強化しており、製造ラインの自動化により、外国人労働者の受け入れ枠を削減した企業に対して、製造ラインの自動化システム導入経費の助成や、税制優遇などの支援策を講じている。

生産コストに関する公式な統計データはないが、原料は国際価格で調達されている一方、人件費およびリース料など賃料は増加傾向にあるため、多くの企業にとって同国で加糖調製品を生産する経済的メリットが少なくなっている。自動化の進展によっても、人件費の上昇による生産コストの上昇は避けられない状況にあるとされる。1トン当たりの利益幅は120〜150米ドル(1万3440円〜1万6800円)とされており、シンガポール最大の加糖調製品製造企業であるSMC Food 21 Pte.(SMC)社のように生産拠点をコストの低い国に移転する企業がある一方で、Woodlands Sunny Foods社のように生産規模を縮小し、自社向けのみの生産を行う企業もある。他方、国際価格で原料を安定的に調達できるため、同国で生産を続ける企業もあり、SMC社のミルク調製品およびPrima Flour社の穀粉調製品はその一例である。

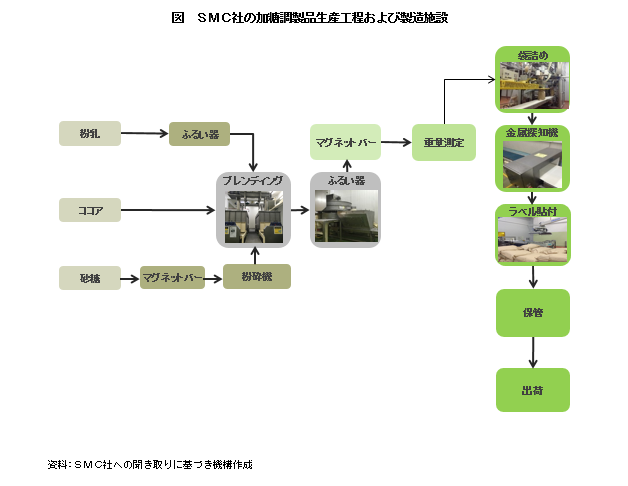

コラム1 SMC社の加糖調製品生産状況SMC社は周囲に多くの食品関連企業が立地する西部のジュロン・ウェストに位置している。従業員は2016年11月時点で55人であり、生産工程の多くの部分を自動化しており、HACCPやISO 9001などを取得している。同社をはじめ、シンガポールの加糖調製品製造企業の加糖調製品はほぼ全て対日輸出向けに生産されている。原料は倉庫に保管し、ブレンドを行う室内では温度および湿度を低く設定している。また、施設内の機材はほとんど日本製である。砂糖の含有量が日本の輸入関税区分に収まるよう、ブレンディングの配合を細かく管理し、施設内のラボで確認している。また、2012〜13年ごろからの賃金上昇などにより生産コストが高騰したことを受け、タイやマレーシアなど他国へ製造拠点を移す、生産シフトが進んでいる。 生産工程は図の通りである。なお、袋詰めには25〜30キログラムの紙袋の他にフレキシブルコンテナバッグ(容量500〜1000キログラム)も使われる。受注後1週間で製造と検査を行い、その後2週間かけて日本に輸送する。生産能力は年間5万トンだが、ココア調製品の生産をタイやマレーシアにシフトしているため、今後はミルク調製品を中心に3万5000トン程度になる予定である。2015年の生産量は、4万2994トン、内訳は、92.1%がミルク調製品、5.5%がココア調製品、残りはその他の製品であった。  |

3.加糖調製品の対日輸出動向

(1)日本のシンガポール産加糖調製品の輸入状況

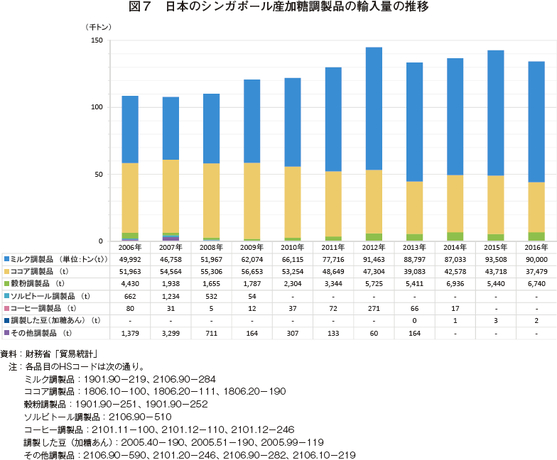

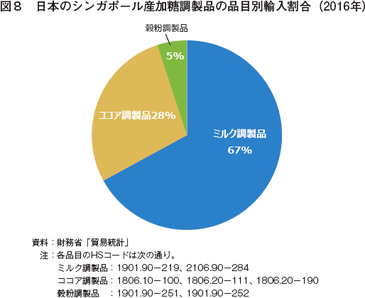

加糖調製品の生産は、ほとんどが日本向けであり、輸出動向は日本の需要動向に左右される。過去10年間の日本におけるシンガポール産加糖調製品の輸入量は12万〜15万トンで推移し、特にミルク調製品の輸入量が10年前に比べて約80%増加している(図7)。その要因としては、先述のとおり、日本国内における好調な乳製品需要に対する生乳生産量(特に、加工向けの生乳)の減少および価格の上昇が考えられる。2016年の日本のシンガポール産加糖調製品の品目別輸入割合を見てみると、ミルク調製品は全体の67%、ココア調製品は28%、穀粉調製品は5%と、3品目でほぼすべてを占めている(図8)。

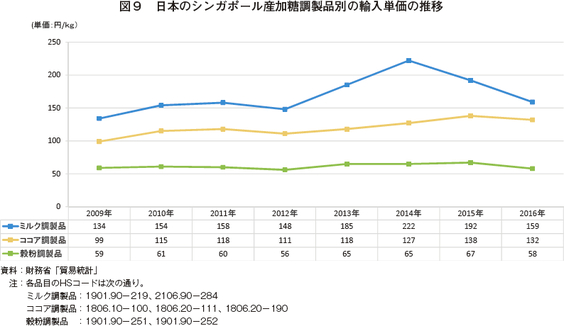

輸入単価に影響を与えるのは原材料価格などであり、付加価値が付きにくい加糖調製品では、原材料価格の上昇はそのまま販売価格の上昇に直結する傾向がある。実際の輸入単価の推移は図9の通りである。また、日本に輸入される砂糖は、糖価調整制度(注1)における平均輸入価格(注2)などを基準に値決めされる一方、加糖調製品の場合は、注文日の販売価格が反映されるという特徴がある。

なお、加糖調製品の輸出形態は、通常では粉状で、1袋当たり20〜30キログラムの袋であるが、大量調達するチョコレートメーカー向けなどは、600キログラム〜1トンのフレキシブルコンテナバッグの場合が多い。

(注1)「砂糖及びでん粉の価格調整に関する法律」(昭和40年法律第109号)に基づき、外国産の粗糖を輸入する者(精製糖企業など)から調整金を徴収し、国からの交付金と合わせ、国内産糖企業や甘味資源作物の生産者に交付金を交付し、国内産糖の生産・製造を支援することにより、砂糖の内外価格差を調整する制度。

(注2)平均輸入価格は、適用期間(四半期単位)の初日10日前から90日間の米ニューヨーク粗糖先物価格の平均値。

加糖調製品の生産は、ほとんどが日本向けであり、輸出動向は日本の需要動向に左右される。過去10年間の日本におけるシンガポール産加糖調製品の輸入量は12万〜15万トンで推移し、特にミルク調製品の輸入量が10年前に比べて約80%増加している(図7)。その要因としては、先述のとおり、日本国内における好調な乳製品需要に対する生乳生産量(特に、加工向けの生乳)の減少および価格の上昇が考えられる。2016年の日本のシンガポール産加糖調製品の品目別輸入割合を見てみると、ミルク調製品は全体の67%、ココア調製品は28%、穀粉調製品は5%と、3品目でほぼすべてを占めている(図8)。

輸入単価に影響を与えるのは原材料価格などであり、付加価値が付きにくい加糖調製品では、原材料価格の上昇はそのまま販売価格の上昇に直結する傾向がある。実際の輸入単価の推移は図9の通りである。また、日本に輸入される砂糖は、糖価調整制度(注1)における平均輸入価格(注2)などを基準に値決めされる一方、加糖調製品の場合は、注文日の販売価格が反映されるという特徴がある。

なお、加糖調製品の輸出形態は、通常では粉状で、1袋当たり20〜30キログラムの袋であるが、大量調達するチョコレートメーカー向けなどは、600キログラム〜1トンのフレキシブルコンテナバッグの場合が多い。

(注1)「砂糖及びでん粉の価格調整に関する法律」(昭和40年法律第109号)に基づき、外国産の粗糖を輸入する者(精製糖企業など)から調整金を徴収し、国からの交付金と合わせ、国内産糖企業や甘味資源作物の生産者に交付金を交付し、国内産糖の生産・製造を支援することにより、砂糖の内外価格差を調整する制度。

(注2)平均輸入価格は、適用期間(四半期単位)の初日10日前から90日間の米ニューヨーク粗糖先物価格の平均値。

(2)今後の見通しおよび他国の動向

ミルク調製品の生産については、原料の輸入規制がなく粉乳が調達しやすいこともあり、今後もシンガポール国内での生産を維持または増加すると見込まれている。これは、日本国内の生乳生産量は今後も減少すると見込んで、シンガポールでの増産方針を示している加糖調製品製造企業が存在する上、タイなどの近隣諸国へ生産をシフトすることは、粉乳などの輸入規制があるため、難しいとみられていることによる。

他方、ココア調製品の生産は、ミルク調製品と異なり、近隣諸国でもココアの輸入規制が少ないため、生産コストの低い他国へのシフトが起きている。特に今後は、原料生産国であるマレーシアで生産が増加すると関係者は見ている。さらに、日本国内におけるチョコレート需要が横ばいで推移していることや、近年、低糖チョコレートに関心が集まっているなどの背景があるため、シンガポールからの輸出量は今後横ばいまたは減少傾向をたどるとみられている。

穀粉調製品の生産は、現在では韓国、米国およびシンガポールが日本への主な輸出国となっているが、関係者によれば、シンガポールの輸入制度の変更などが無ければ、輸出量は横ばいに推移するとみられ、他国へのシフトは難しいとされている。

上記3品目の他、ソルビトール調製品もかつて日本に輸出されていたが、韓国やソルビトールの原料となるでん粉の供給量が多いタイでの生産に押され、現在、シンガポールでは作られていない。ソルビトール調製品は、今後もタイでの増産が見込まれている。

コーヒー調製品については、シンガポールで「3−in−1」商品の生産が盛んであることから、日本向けの供給が可能であるものの、同国からの輸出量は少なく、近年では韓国、マレーシアおよびベトナムから日本向けの輸出量が増えており、今後もその状態が継続すると見込まれている。なお、韓国は他の加糖調製品生産国に比べて人件費が高いものの、精製糖企業が積極的に加糖調製品を生産している背景もあり、今後も生産を維持するとみられている。

ミルク調製品の生産については、原料の輸入規制がなく粉乳が調達しやすいこともあり、今後もシンガポール国内での生産を維持または増加すると見込まれている。これは、日本国内の生乳生産量は今後も減少すると見込んで、シンガポールでの増産方針を示している加糖調製品製造企業が存在する上、タイなどの近隣諸国へ生産をシフトすることは、粉乳などの輸入規制があるため、難しいとみられていることによる。

他方、ココア調製品の生産は、ミルク調製品と異なり、近隣諸国でもココアの輸入規制が少ないため、生産コストの低い他国へのシフトが起きている。特に今後は、原料生産国であるマレーシアで生産が増加すると関係者は見ている。さらに、日本国内におけるチョコレート需要が横ばいで推移していることや、近年、低糖チョコレートに関心が集まっているなどの背景があるため、シンガポールからの輸出量は今後横ばいまたは減少傾向をたどるとみられている。

穀粉調製品の生産は、現在では韓国、米国およびシンガポールが日本への主な輸出国となっているが、関係者によれば、シンガポールの輸入制度の変更などが無ければ、輸出量は横ばいに推移するとみられ、他国へのシフトは難しいとされている。

上記3品目の他、ソルビトール調製品もかつて日本に輸出されていたが、韓国やソルビトールの原料となるでん粉の供給量が多いタイでの生産に押され、現在、シンガポールでは作られていない。ソルビトール調製品は、今後もタイでの増産が見込まれている。

コーヒー調製品については、シンガポールで「3−in−1」商品の生産が盛んであることから、日本向けの供給が可能であるものの、同国からの輸出量は少なく、近年では韓国、マレーシアおよびベトナムから日本向けの輸出量が増えており、今後もその状態が継続すると見込まれている。なお、韓国は他の加糖調製品生産国に比べて人件費が高いものの、精製糖企業が積極的に加糖調製品を生産している背景もあり、今後も生産を維持するとみられている。

4.砂糖および加糖調製品に関する政策・貿易動向

(1)食品加工業に関する政策

ア 産業変革マップ

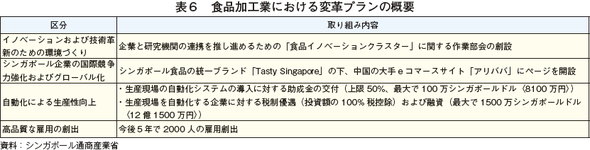

近年の外国人労働者抑制策および人件費上昇に対応するため、政府は2016年に「産業変革マップ(Industry Transformation Map)」を発表した。管轄機関はSPRING Singaporeで、同マップには、シンガポールが今後推進する主要な23産業(注)の発展のための施策が示されており、政府はこれらの産業変革のために45億シンガポールドル(3645億円)を投入するとしている。食品加工業は「ライフスタイル」クラスターに含まれ、成長の基軸となる四つの柱として、技術革新、貿易・国際化、生産性向上、雇用・技能向上が挙げられている(表6)。2020年までに食品加工業が4.5%の成長率で推移することを目指している。

(注)23産業は、「製造」「環境構築」「貿易・物流」「国内サービス」「専門サービス」および「ライフスタイル」の六つのクラスターで構成されている。

ア 産業変革マップ

近年の外国人労働者抑制策および人件費上昇に対応するため、政府は2016年に「産業変革マップ(Industry Transformation Map)」を発表した。管轄機関はSPRING Singaporeで、同マップには、シンガポールが今後推進する主要な23産業(注)の発展のための施策が示されており、政府はこれらの産業変革のために45億シンガポールドル(3645億円)を投入するとしている。食品加工業は「ライフスタイル」クラスターに含まれ、成長の基軸となる四つの柱として、技術革新、貿易・国際化、生産性向上、雇用・技能向上が挙げられている(表6)。2020年までに食品加工業が4.5%の成長率で推移することを目指している。

(注)23産業は、「製造」「環境構築」「貿易・物流」「国内サービス」「専門サービス」および「ライフスタイル」の六つのクラスターで構成されている。

イ 輸出業者制度

輸出業者制度(Major Exporter Scheme〈MES〉)の下では、再輸出される商品の原料を海外から調達した際、その輸入に係る商品サービス税(GST、7%)が免除される仕組みとなっている。通常は、GSTをいったん納入し、還付申告して初めて税金が払い戻されるが、MESでは事前に支払う必要がなく、企業のキャッシュフローを圧迫しない制度となっている。MESの対象事業者は、原則、再輸出金額が、総課税対象金額の51%以上を占める企業である。

ウ 国際マーケティング活動プログラム

国際マーケティング活動プログラム(International Marketing Activities Program〈iMAP〉)は、海外市場の新規開拓を行うための見本市への出展や輸出促進ミッション参加のための費用の一部を補助するプログラムである。シンガポールに主要な事業の本部を置いている企業(外資系企業を含む)が対象であり、補助率は出展費用の50〜70%である。食品加工業の場合、大手は単独で出展するが、中小企業の場合、業界団体のシンガポール食品加工業者協会を通じて出展する。

エ 国際化のための二重課税控除

国際化のための二重課税控除(Double Tax Deduction for Internationalization〈DTDi〉)は、上記のiMAPと並び、国際展開を行うシンガポール企業の外国での課税額を国内で控除する制度である。海外における商圏拡大や投資のための視察や訪問の経費、海外で行われた見本市への出展費用、販促活動などの費用の200%まで課税の控除が可能である。10万シンガポールドル(810万円)までであれば事前許可が必要なく、iMAPと合わせて利用することも可能である。

輸出業者制度(Major Exporter Scheme〈MES〉)の下では、再輸出される商品の原料を海外から調達した際、その輸入に係る商品サービス税(GST、7%)が免除される仕組みとなっている。通常は、GSTをいったん納入し、還付申告して初めて税金が払い戻されるが、MESでは事前に支払う必要がなく、企業のキャッシュフローを圧迫しない制度となっている。MESの対象事業者は、原則、再輸出金額が、総課税対象金額の51%以上を占める企業である。

ウ 国際マーケティング活動プログラム

国際マーケティング活動プログラム(International Marketing Activities Program〈iMAP〉)は、海外市場の新規開拓を行うための見本市への出展や輸出促進ミッション参加のための費用の一部を補助するプログラムである。シンガポールに主要な事業の本部を置いている企業(外資系企業を含む)が対象であり、補助率は出展費用の50〜70%である。食品加工業の場合、大手は単独で出展するが、中小企業の場合、業界団体のシンガポール食品加工業者協会を通じて出展する。

エ 国際化のための二重課税控除

国際化のための二重課税控除(Double Tax Deduction for Internationalization〈DTDi〉)は、上記のiMAPと並び、国際展開を行うシンガポール企業の外国での課税額を国内で控除する制度である。海外における商圏拡大や投資のための視察や訪問の経費、海外で行われた見本市への出展費用、販促活動などの費用の200%まで課税の控除が可能である。10万シンガポールドル(810万円)までであれば事前許可が必要なく、iMAPと合わせて利用することも可能である。

コラム2 シンガポールの健康増進政策シンガポール保健省傘下の健康促進局(HPB)は、砂糖などの過剰な摂取による健康への影響を防ぐため、1998年から「Healthier Choice」のロゴを商品に付与する制度を導入している(写真)。通常の食品より脂肪分、飽和脂肪酸、塩分または糖分が低い食品に同ロゴを付与したり、「糖分が少ない」、「無糖」といった表記を行うことができる。一例として、シンガポールで人気の高い「3−in−1」インスタントコーヒーの小袋の場合、砂糖の含有量が100グラム当たり5グラム以下であればロゴの付与と「糖分が少ない」といった表記が可能である。学校のカフェテリアなどではロゴ付きの飲食品のみ販売可能となっている。 同ロゴに対する認知度は高く、世界的な糖分摂取抑制の流れによる消費者の健康志向の高まりからメーカー側も砂糖の使用減に傾いている。ロゴが導入された当初、炭酸飲料(注)へのロゴの付与条件は100グラム当たり上限8グラムとされたが、その後、段階的に上限が引き下げられ、2016年11月時点で同7グラムとなっている。2017年には同6グラムになるといわれている。 また、政府は2016年4月に「糖尿病との戦い」を宣言した。国内に40万人以上の糖尿病患者がおり、同省は同年6月に「糖尿病予防および治療タスクフォース」を発足させている。具体的な対策について策定中であるが、国内の砂糖消費に影響を与える可能性が高い。 (注)ロゴ導入前の一般的な炭酸飲料には100グラム当たり12グラムの糖分が含まれていた。

|

(2)対外通商政策

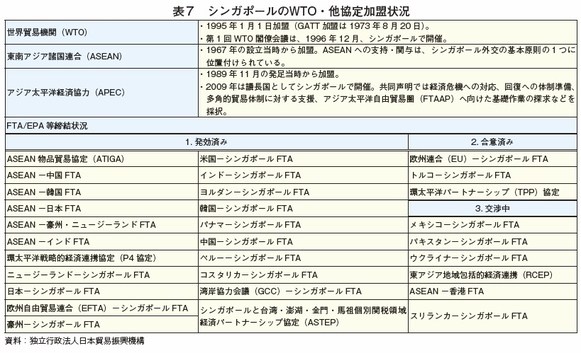

90年代から自由貿易協定を積極的に締結してきたシンガポールでは、2017年2月時点で、32の国や地域との間で21本のFTAまたは経済連携協定(EPA)を発効している(表7)。同国の貿易額はGDPの約4倍に相当し、輸出総額の約半分は再輸出金額が占めている。2015年時点では、輸入額の80%、輸出額の73%がFTAまたはEPA締結国に由来している。現在は、EUおよびトルコとのFTAならびにTPPといった協定も合意済みであり、メキシコ、パキスタンおよびウクライナとのFTAも交渉中である。ASEAN共同体の中におけるさらなる関係緊密化にも関心が高い。なお、国内農産物の生産がほとんどないため、ビールなどのアルコール類6品目を除き、農産物を含む全品目に輸入関税を課していない。また、FTA締結国に対しては、特恵関税が適用され、上記6品目についても原則税率はゼロとなる。

輸出税はなく、通商産業省の中に約30人からなる「国際通商クラスター」部門があり、外国の非関税障壁の撤廃やハラル認証食品の輸出を推進している。また、多民族国家である同国内にはイスラム教徒も多いため、国内にハラル認証制度が存在し、ハラル認証の食品を製造している他、海外のイスラム諸国に対して同国のハラル認証食品を承認するよう働きかけている。

90年代から自由貿易協定を積極的に締結してきたシンガポールでは、2017年2月時点で、32の国や地域との間で21本のFTAまたは経済連携協定(EPA)を発効している(表7)。同国の貿易額はGDPの約4倍に相当し、輸出総額の約半分は再輸出金額が占めている。2015年時点では、輸入額の80%、輸出額の73%がFTAまたはEPA締結国に由来している。現在は、EUおよびトルコとのFTAならびにTPPといった協定も合意済みであり、メキシコ、パキスタンおよびウクライナとのFTAも交渉中である。ASEAN共同体の中におけるさらなる関係緊密化にも関心が高い。なお、国内農産物の生産がほとんどないため、ビールなどのアルコール類6品目を除き、農産物を含む全品目に輸入関税を課していない。また、FTA締結国に対しては、特恵関税が適用され、上記6品目についても原則税率はゼロとなる。

輸出税はなく、通商産業省の中に約30人からなる「国際通商クラスター」部門があり、外国の非関税障壁の撤廃やハラル認証食品の輸出を推進している。また、多民族国家である同国内にはイスラム教徒も多いため、国内にハラル認証制度が存在し、ハラル認証の食品を製造している他、海外のイスラム諸国に対して同国のハラル認証食品を承認するよう働きかけている。

おわりに

価格競争力と安定供給が求められる加糖調製品では、その生産国に対するこだわりは強くない。そのため、生産拠点は、より有利な条件での生産・輸出が可能な地域へシフトする傾向がある。製糖と酪農が盛んな豪州では1990年代後半から2000年代初めにかけて、ミルク調製品の生産・輸出が活発に行われていたが、干ばつなどの影響で安定供給が難しくなったため、2006年以降、世界中から原料を安価かつ安定的に調達可能なシンガポールへ生産がシフトしていった。ココア調製品や穀粉調製品もまた同様の過程をたどっている。しかし、近年のシンガポールにおける人件費の上昇などによる生産コスト上昇を受け、賃金などの安い国への生産シフトが起こっている。低コスト生産に意義がある加糖調製品において、「生産コストが上昇しているシンガポールの優位性は認められにくい」と、多くの関係者が述べている。

一方、政府は自由市場指向の政策の下、国内産業の発展のため、加糖調製品を含む食品加工品の輸出に積極的で、今後もその姿勢は継続すると見込まれる。現在、地理的優位性や国際競争力のある開放された市場であることから、同国に加工品の貿易・生産拠点を置く外資系企業は多く、日系企業も多数存在する。今後、これらの企業が、輸入関税障壁のない競争力のある市場の中で得られる経済的利益と、上昇する人件費などを天秤にかけ、同国で生産を継続することの意義や必要性をどう判断するのか注目される。

一方、政府は自由市場指向の政策の下、国内産業の発展のため、加糖調製品を含む食品加工品の輸出に積極的で、今後もその姿勢は継続すると見込まれる。現在、地理的優位性や国際競争力のある開放された市場であることから、同国に加工品の貿易・生産拠点を置く外資系企業は多く、日系企業も多数存在する。今後、これらの企業が、輸入関税障壁のない競争力のある市場の中で得られる経済的利益と、上昇する人件費などを天秤にかけ、同国で生産を継続することの意義や必要性をどう判断するのか注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678