ホーム > 砂糖 > 海外現地調査報告 > 政策変更が進むタイの砂糖産業の動向

政策変更が進むタイの砂糖産業の動向

最終更新日:2018年3月9日

政策変更が進むタイの砂糖産業の動向

2018年3月

調査情報部 丸吉 裕子、小林 誠

【要約】

世界第2位の砂糖輸出国であるタイは、国内価格の自由化や販売割当の廃止など砂糖政策の変更を進めている。また、国内では2017年9月、糖類を含む飲料に対する課税が導入された。最大の輸出先国であるインドネシアでは豪州との競合が激化しているなど、厳しい環境が待ち受けるが、政策変更で競争力が維持できるのかが注目される。

はじめに

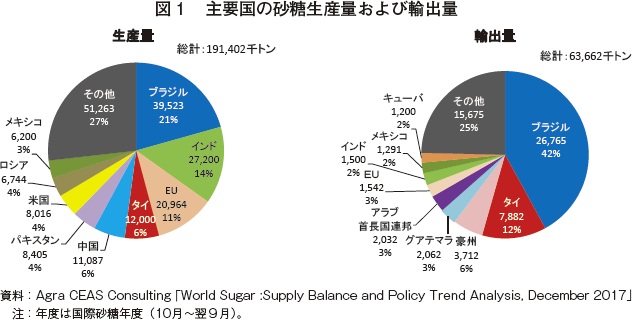

タイは、世界第4位の砂糖生産国であるとともに、ブラジルに次ぐ世界第2位の輸出国であり、日本の主要砂糖輸入先国でもある(図1)。タイ政府は2016年10月、世界貿易機関(WTO)協定の枠組みに整合させるため、1984年の制定以来、基本法としてきたサトウキビ・砂糖法(以下「砂糖法」という)の改正を含む政策変更を行い、砂糖産業の再編を進めている。

2017/18国際砂糖年度(10月〜翌9月)においては、2017年9月末に生産割当を廃止したEUのほか、インド、タイ、中国など主要生産国で増産が見込まれている中、タイの政策変更が国内外の砂糖需給にどのような影響を与えるかが注目される。

このため、本稿では、タイのサトウキビおよび砂糖の生産動向、政策変更の内容およびそれに関する業界の対応などについて、2017年12月に行った現地調査に基づき報告する。なお、断りのない限り、年度はタイの砂糖年度(10月〜翌9月)、砂糖の数量は粗糖換算である。また、為替レートは、1バーツ=3.55円(2018年1月末日TTS相場)を使用した。

2017/18国際砂糖年度(10月〜翌9月)においては、2017年9月末に生産割当を廃止したEUのほか、インド、タイ、中国など主要生産国で増産が見込まれている中、タイの政策変更が国内外の砂糖需給にどのような影響を与えるかが注目される。

このため、本稿では、タイのサトウキビおよび砂糖の生産動向、政策変更の内容およびそれに関する業界の対応などについて、2017年12月に行った現地調査に基づき報告する。なお、断りのない限り、年度はタイの砂糖年度(10月〜翌9月)、砂糖の数量は粗糖換算である。また、為替レートは、1バーツ=3.55円(2018年1月末日TTS相場)を使用した。

1.サトウキビおよび砂糖の生産動向

(1)サトウキビの生産概要

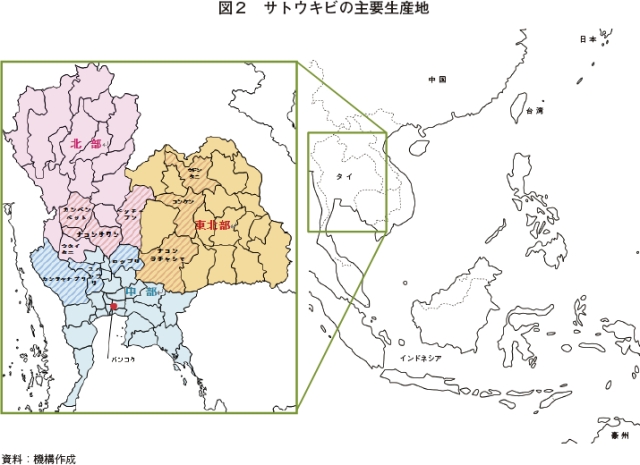

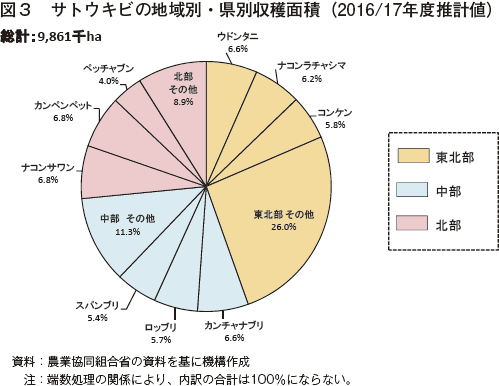

サトウキビは、中部、北部および東北部の3地域で広く栽培されており、うち東北部が収穫面積で45%程度と最大である(図2、図3)。

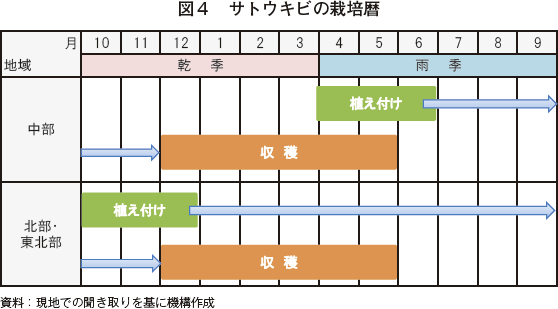

サトウキビの植え付けは、中部では春植え(4〜6月)、北部や東北部では稲収穫後の秋植え(10〜12月)が多い(図4)。収穫時期はいずれも12月〜翌5月ごろであることから、生育期間は、中部では9〜10カ月程度であるのに対し、北部や東北部では1年〜1年3カ月程度と長いことが特徴的である。

機械収穫率はおおむね1〜2割程度にとどまり、機械導入費用の高さから手刈り収穫が一般的で、作業期間の短縮のため、焼畑による収穫率が6〜7割程度と高い。サトウキビ・砂糖委員会事務局(OCSB)(注)は、焼畑により収穫されたサトウキビについては、サトウキビ取引価格のうち1トン当たり30バーツ(107円)を差し引き、焼畑により収穫されないサトウキビに対して還付しているが、焼畑による収穫を続ける生産者が依然として多い。

(注)サトウキビおよび砂糖関連政策の執行機関である3省(工業省〈製糖関係〉、農業協同組合省〈原料作物関係〉、商務省〈砂糖の売買関係〉)とサトウキビ生産者および製糖企業の代表で構成され、工業省内に設置された、サトウキビ・砂糖委員会(TCSB)の事務局。

サトウキビは、中部、北部および東北部の3地域で広く栽培されており、うち東北部が収穫面積で45%程度と最大である(図2、図3)。

サトウキビの植え付けは、中部では春植え(4〜6月)、北部や東北部では稲収穫後の秋植え(10〜12月)が多い(図4)。収穫時期はいずれも12月〜翌5月ごろであることから、生育期間は、中部では9〜10カ月程度であるのに対し、北部や東北部では1年〜1年3カ月程度と長いことが特徴的である。

機械収穫率はおおむね1〜2割程度にとどまり、機械導入費用の高さから手刈り収穫が一般的で、作業期間の短縮のため、焼畑による収穫率が6〜7割程度と高い。サトウキビ・砂糖委員会事務局(OCSB)(注)は、焼畑により収穫されたサトウキビについては、サトウキビ取引価格のうち1トン当たり30バーツ(107円)を差し引き、焼畑により収穫されないサトウキビに対して還付しているが、焼畑による収穫を続ける生産者が依然として多い。

(注)サトウキビおよび砂糖関連政策の執行機関である3省(工業省〈製糖関係〉、農業協同組合省〈原料作物関係〉、商務省〈砂糖の売買関係〉)とサトウキビ生産者および製糖企業の代表で構成され、工業省内に設置された、サトウキビ・砂糖委員会(TCSB)の事務局。

(2)サトウキビの生産動向

サトウキビの収穫面積は、ゾーニング(注1)に加え、コメの担保融資制度(注2)の廃止などから、増加傾向で推移している(表1)。一方、生産量は、干ばつや白葉病の被害拡大などによる単収の低下などから、2015/16年度から2年連続で減少した。2017/18年度は、適度な降雨に恵まれ、他作物からの転作がいっそう進んだことや苗用サトウキビの品質および肥培管理技術が向上したことに加え、病害虫被害が減少したことなどにより、1億472万トン(前年度比12.5%増)とかなりの増加が見込まれている。

(注1)6品目(コメ、キャッサバ、ヤシ、天然ゴム、サトウキビ、トウモロコシ)について、栽培地域を指定する制度。農業経済指定地区を品目別に設けるという方針(2013年公表)に基づくもので、適地適作による生産者の収入安定を図ることで、農産物の供給および市場価格の安定を目的としている。

(注2)2011年にインラック政権によって導入された、コメを担保に生産者へ資金を融資する、事実上の高価買取制度。同制度により、コメの生産量が急増した一方、タイ米輸出価格の上昇で輸出量が減少したため、在庫増により財政負担が増加したことや、同制度をめぐる不正が明るみになったことから、2014年に廃止された。

サトウキビの収穫面積は、ゾーニング(注1)に加え、コメの担保融資制度(注2)の廃止などから、増加傾向で推移している(表1)。一方、生産量は、干ばつや白葉病の被害拡大などによる単収の低下などから、2015/16年度から2年連続で減少した。2017/18年度は、適度な降雨に恵まれ、他作物からの転作がいっそう進んだことや苗用サトウキビの品質および肥培管理技術が向上したことに加え、病害虫被害が減少したことなどにより、1億472万トン(前年度比12.5%増)とかなりの増加が見込まれている。

(注1)6品目(コメ、キャッサバ、ヤシ、天然ゴム、サトウキビ、トウモロコシ)について、栽培地域を指定する制度。農業経済指定地区を品目別に設けるという方針(2013年公表)に基づくもので、適地適作による生産者の収入安定を図ることで、農産物の供給および市場価格の安定を目的としている。

(注2)2011年にインラック政権によって導入された、コメを担保に生産者へ資金を融資する、事実上の高価買取制度。同制度により、コメの生産量が急増した一方、タイ米輸出価格の上昇で輸出量が減少したため、在庫増により財政負担が増加したことや、同制度をめぐる不正が明るみになったことから、2014年に廃止された。

(3)サトウキビの育種

OCSB、農業協同組合省農業局(DOA)、大学(カセサート大学やコンケン大学)などが約40年前からサトウキビの育種を実施してきたことから、現在普及する品種のおよそ9割が、OCSBやDOAが開発した品種(ウートン種やコンケン種など)である。サトウキビは複数の地域に跨って栽培されることから、各地域の土壌や気候などと照ら した栽培試験が重要となっている(注1)。育種は、単収を確保でき、後述のサトウキビ取引価格において基準となる10CCS(注2)以上で、病害抵抗性(白葉病、褐根病および黒穂病など)を有していることが目標とされている。育種された苗は、製糖企業などに配布された後、生産者によって増殖される。製糖企業が普及に適した品種を選び、生産者へ配布している場合もある。なお、欧州向け輸出に対応するため、遺伝子組み換え技術の利用は計画されていない。

(注1)東北部では天水に依存しているため干ばつ抵抗性が求められる一方、かんがい施設が整備されている中部ではその重要度は低い、といった違いがある。

(注2)可製糖率。サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。日本の品質取引に用いられる甘しゃ糖度に回収率(結晶として回収し得る砂糖の割合)を乗じたもの。

ア.サトウキビ育種センター

(カンチャナブリ県)

サトウキビ育種センターは、OCSBによって設立され、2014年からサトウキビの開花や交配の施設を整備し、新品種開発プロジェクトを実施している(写真1、2、3)。同プロジェクトでは、開発の遅れに対応するため、民間の資本も投入され、民間企業を含めた複数者での選別ネットワークを構築し、IT技術の活用による各組織のデータベースの統括やリアルタイムでの分析および共有を行うことで、従来10〜12年ほど要していた育種期間を4〜5年程度まで短縮できると試算されており、2018〜19年には、最初の品種が開発される計画である。

OCSB、農業協同組合省農業局(DOA)、大学(カセサート大学やコンケン大学)などが約40年前からサトウキビの育種を実施してきたことから、現在普及する品種のおよそ9割が、OCSBやDOAが開発した品種(ウートン種やコンケン種など)である。サトウキビは複数の地域に跨って栽培されることから、各地域の土壌や気候などと照ら した栽培試験が重要となっている(注1)。育種は、単収を確保でき、後述のサトウキビ取引価格において基準となる10CCS(注2)以上で、病害抵抗性(白葉病、褐根病および黒穂病など)を有していることが目標とされている。育種された苗は、製糖企業などに配布された後、生産者によって増殖される。製糖企業が普及に適した品種を選び、生産者へ配布している場合もある。なお、欧州向け輸出に対応するため、遺伝子組み換え技術の利用は計画されていない。

(注1)東北部では天水に依存しているため干ばつ抵抗性が求められる一方、かんがい施設が整備されている中部ではその重要度は低い、といった違いがある。

(注2)可製糖率。サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。日本の品質取引に用いられる甘しゃ糖度に回収率(結晶として回収し得る砂糖の割合)を乗じたもの。

ア.サトウキビ育種センター

(カンチャナブリ県)

サトウキビ育種センターは、OCSBによって設立され、2014年からサトウキビの開花や交配の施設を整備し、新品種開発プロジェクトを実施している(写真1、2、3)。同プロジェクトでは、開発の遅れに対応するため、民間の資本も投入され、民間企業を含めた複数者での選別ネットワークを構築し、IT技術の活用による各組織のデータベースの統括やリアルタイムでの分析および共有を行うことで、従来10〜12年ほど要していた育種期間を4〜5年程度まで短縮できると試算されており、2018〜19年には、最初の品種が開発される計画である。

イ.製糖企業

(Thai Roong Ruang Group〈TRR〉)

国内第2位の製糖企業グループであるTRRは、ウタイタニ県のバーンライ工場周辺の合計約64ヘクタールの圃場で圧搾用、生産者配布用および試験研究用にサトウキビを栽培している。このうち、試験研究用圃場では、科学技術省のプロジェクトの一環で、複数の地域の研究機関から導入した30品種を植え付け、収穫時の糖度や収量を測定し、地域に適合する品種を調査している(写真4、5)。また、白葉病や黒穂病など、病害抵抗性についても確認している。

(Thai Roong Ruang Group〈TRR〉)

国内第2位の製糖企業グループであるTRRは、ウタイタニ県のバーンライ工場周辺の合計約64ヘクタールの圃場で圧搾用、生産者配布用および試験研究用にサトウキビを栽培している。このうち、試験研究用圃場では、科学技術省のプロジェクトの一環で、複数の地域の研究機関から導入した30品種を植え付け、収穫時の糖度や収量を測定し、地域に適合する品種を調査している(写真4、5)。また、白葉病や黒穂病など、病害抵抗性についても確認している。

(4)砂糖の生産動向

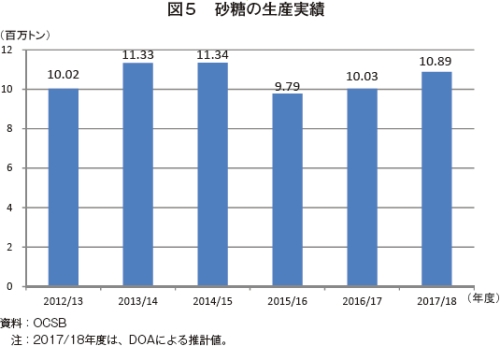

砂糖生産量は、サトウキビ生産量と同様、2015/16年度に減少したが、2016/17年度以降、製糖歩留まりの向上もあり、増加傾向で推移している(図5)。

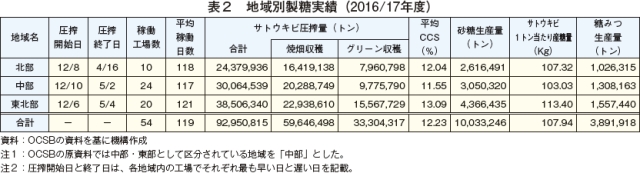

2016/17年度は、前年度よりも1カ月弱遅い2017年5月4日に圧搾が終了した。地域別に見ると、東北部は、近年ゾーニングによりコメからの転作が進み、工場の新設が相次いだこともあり、生産量が最も多くなっている(表2)。

砂糖生産量は、サトウキビ生産量と同様、2015/16年度に減少したが、2016/17年度以降、製糖歩留まりの向上もあり、増加傾向で推移している(図5)。

2016/17年度は、前年度よりも1カ月弱遅い2017年5月4日に圧搾が終了した。地域別に見ると、東北部は、近年ゾーニングによりコメからの転作が進み、工場の新設が相次いだこともあり、生産量が最も多くなっている(表2)。

2.砂糖の需要動向

(1)消費動向

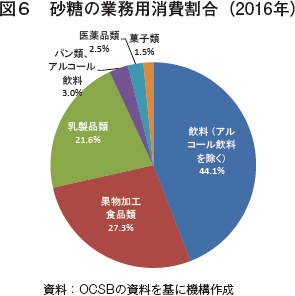

近年の砂糖消費量は、年間260万トン程度で推移している(表3)。これは、業務用が堅調に推移していることが背景にあるとされ、飲料(アルコール飲料を除く)向けが4割以上と最も高い割合を占めている(図6)。

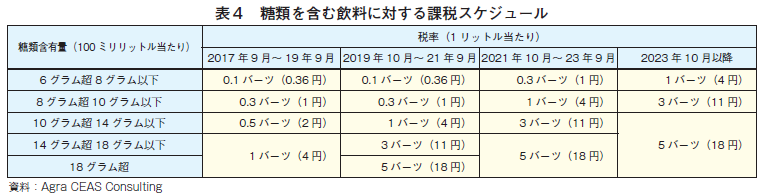

こうした中、政府は2017年9月、糖類を含む飲料に対する課税を導入した。税率は、糖類含有量に応じて設定され、2年ごとに引き上げられる予定である(表4)。飲料製造事業者が糖類を低減した製品を開発、製造できるよう、6年間の猶予期間が設けられるが、高い税率が課される糖類含有量の下限値は、段階的に引き下げられることとなっている。

近年の砂糖消費量は、年間260万トン程度で推移している(表3)。これは、業務用が堅調に推移していることが背景にあるとされ、飲料(アルコール飲料を除く)向けが4割以上と最も高い割合を占めている(図6)。

こうした中、政府は2017年9月、糖類を含む飲料に対する課税を導入した。税率は、糖類含有量に応じて設定され、2年ごとに引き上げられる予定である(表4)。飲料製造事業者が糖類を低減した製品を開発、製造できるよう、6年間の猶予期間が設けられるが、高い税率が課される糖類含有量の下限値は、段階的に引き下げられることとなっている。

(2)輸出動向

近年の砂糖輸出量は、年間600万〜700万トン台で推移してきた。国際砂糖価格や輸出先国の景気動向などに左右されるものの、2017年および2018年は、ともに10%以上の増加が予想されている(表5)。

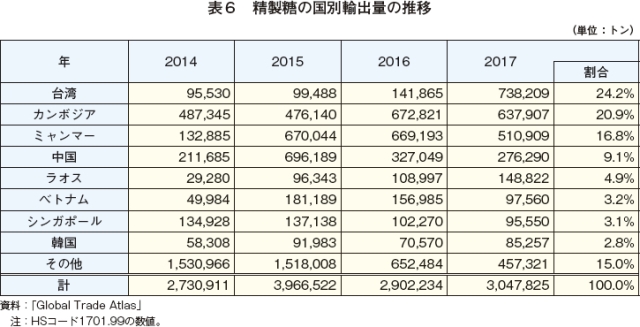

精製糖の輸出量は増加傾向で推移し、2017年には約305万トンとなった(表6)。2017年における最大の輸出先は台湾である(注)。

一方、粗糖の輸出量は、2016年以降減少しており、2017年には約270万トンとなった(表7)。

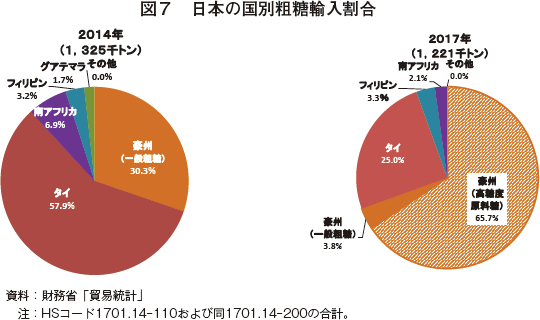

最大の粗糖輸出先国であるインドネシア向けの輸出量は増加傾向にあり、粗糖輸出量全体に占める割合は、2014年の約4割から2017年は約7割に拡大している。これは、東南アジア諸国連合(ASEAN)自由貿易協定(AFTA)における関税削減により、ASEAN産粗糖の関税率が2015年に5%へ削減されたことが背景にあるとみられる。インドネシアは、豪州にとっても主要輸出先国であるが、インドネシア政府が2017年9月、豪州産粗糖の輸入関税引き下げに合意し、関税率がタイ産と同水準となると見込まれていることから、今後、インドネシアにおけるタイ産と豪州産との競合関係が注目される。また、日本市場では、2015年1月の日豪経済連携協定(EPA)発効を契機に豪州産の高糖度原料糖の輸入が増加し、タイ産のシェアが大きく縮小している(図7)。このことも、タイ産粗糖のインドネシア向け輸出拡大の一因とみられる。

(注)業界関係者によると、主要輸出先国である中国が、WTO協定に基づく関税割当(枠内関税率15%)の枠外で輸入する砂糖の関税率を95%まで引き上げたことから、台湾を経由した中国本土への輸出が増えているとされる。

近年の砂糖輸出量は、年間600万〜700万トン台で推移してきた。国際砂糖価格や輸出先国の景気動向などに左右されるものの、2017年および2018年は、ともに10%以上の増加が予想されている(表5)。

精製糖の輸出量は増加傾向で推移し、2017年には約305万トンとなった(表6)。2017年における最大の輸出先は台湾である(注)。

一方、粗糖の輸出量は、2016年以降減少しており、2017年には約270万トンとなった(表7)。

最大の粗糖輸出先国であるインドネシア向けの輸出量は増加傾向にあり、粗糖輸出量全体に占める割合は、2014年の約4割から2017年は約7割に拡大している。これは、東南アジア諸国連合(ASEAN)自由貿易協定(AFTA)における関税削減により、ASEAN産粗糖の関税率が2015年に5%へ削減されたことが背景にあるとみられる。インドネシアは、豪州にとっても主要輸出先国であるが、インドネシア政府が2017年9月、豪州産粗糖の輸入関税引き下げに合意し、関税率がタイ産と同水準となると見込まれていることから、今後、インドネシアにおけるタイ産と豪州産との競合関係が注目される。また、日本市場では、2015年1月の日豪経済連携協定(EPA)発効を契機に豪州産の高糖度原料糖の輸入が増加し、タイ産のシェアが大きく縮小している(図7)。このことも、タイ産粗糖のインドネシア向け輸出拡大の一因とみられる。

(注)業界関係者によると、主要輸出先国である中国が、WTO協定に基づく関税割当(枠内関税率15%)の枠外で輸入する砂糖の関税率を95%まで引き上げたことから、台湾を経由した中国本土への輸出が増えているとされる。

3.サトウキビおよび砂糖政策の変更

タイ政府は2016年10月、砂糖法の改正を含む「2016〜2021年のサトウキビおよび砂糖産業構造全体の再編計画」を閣議決定した。これを受け、執行機関であるOCSBは、サトウキビおよび砂糖関連政策の見直しを開始した。この背景には、2015年12月のASEAN経済共同体(AEC)の発足に伴い非関税障壁の撤廃を求められていたことや、一部の政策がWTO協定に違反しているとしてブラジル政府から提訴されたことがある(注)。関係者によると、変更後の政策の完全施行は、2017/18年度のサトウキビ圧搾開始時期である2017年12月が予定されていたが、最終調整まで時間を要しているため、次年度まで持ち越される可能性もある。2018年2月中旬時点で明らかになっている変更の内容は、以下の通りである。

(注)ブラジルは2016年4月、国際砂糖価格の低迷時などに製糖企業を通じて生産者に支払われる補てん金や、砂糖の販売割当および国内価格の設定は、間接的な輸出補助金に当たりWTO協定に違反しているとして、WTOにタイを提訴した。これを受け、タイ政府は同年11月、ブラジルとの2国間協議の場に、砂糖政策の改革案を提出した。その後、改革案は、公聴会を実施してから再提出するよう差し戻された。OCSBは公聴会を実施し所要の見直しを行った後、再度改革案を閣議へ提出し、2017年12月上旬に承認された。

(1)サトウキビの用途拡大

政府は、サトウキビ産業をバイオ産業に転換するため、従来例外的に認めてきたサトウキビ圧搾汁からの直接的なバイオケミカル製品(注1)の生産について、砂糖法を改正し、正式に承認するとしてい る(注2)。

なお、エタノールの需要拡大を目的に、2017年末までに新たな代替エネルギー開発計画(AEDP2015)が施行される予定であったが、ここ2年間、エタノール生産量がサトウキビの減産により減少した一方、エタノール需要が高まり、供給が間に合わなかったため、施行が後ろ倒しとなっている。エネルギー省は、政権交代によって、同計画が見直される可能性もあるとしている。

(注1)バイオエタノールやバイオプラスチックなど、サトウキビ圧搾汁由来の化学製品。

(注2)サトウキビ由来のエタノール原料としては、従来、糖みつ▽粗糖(2014/15年度から)▽カドミウム汚染土壌地域で栽培されるサトウキビ圧搾汁▽実験的に直接エタノールを生産するための一般土壌のサトウキビ圧搾汁(OCSBに事前に承認された企業のみ)―が認められてきた。

(2)工場新増設の要件緩和など

現在、製糖工場の新設に当たっては、原料集荷の競合を避けるため、〔1〕既存工場と50キロメートル以上の距離を確保〔2〕圧搾能力の2分の1以上のサトウキビ生産を奨励(圃場整備や苗の配布など)〔3〕OCSBにより、〔1〕および〔2〕の要件について認定を受けてから5年以内に、環境アセスメントに関する報告書を作成し、天然資源環境省の承認を得る−などが求められている。OCSBは現在、〔1〕については、既存工場が新設を容認する場合や、新工場がバイオケミカル製品のみ製造する場合、既存工場がバイオケミカル製品の製造ラインを増設する場合は、対象外とするなどの一部緩和を検討している。

また、OCSBは、生産性向上のため、全ての製糖工場に対して、圧搾期間を通じたサトウキビ(基準糖度10CCS)1トン当たりの砂糖生産量の基準 値(注)を設定し、基準値を下回った工場に対して罰則を科すとしている。関係者によると、同基準値の設定に当たっては、測定方法についての検討が必要であるため、実施は2018/19年度からに後ろ倒しとなる可能性が強まっている。

(注)製糖協会によると、標準的な製糖技術によって、基準糖度10CCSのサトウキビ1トン当たり97キログラムの砂糖を生産できるが、同90キログラムを基準値とすることが検討されている。

(3)収益分配方式における運用の一部見直し

砂糖や副産物から砂糖産業全体が得た収益を、生産者と製糖業者に7:3の割合で分配する現行の収益分配方式は、今後も砂糖産業の維持のため継続され、分配率も変更される予定はない。

ただし、収益分配の算定時に使用する砂糖価格については、後述の国内砂糖価格の自由化が反映される予定である。

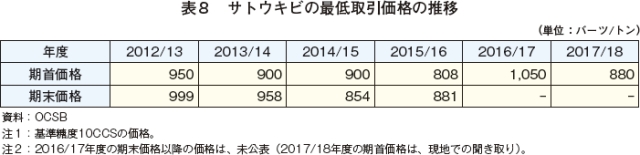

(4)サトウキビの最低取引価格の算定基準の変更

サトウキビ最低取引価格についても、引き続き、サトウキビ砂糖委員会(TCSB)が、当該年度の砂糖産業の収益とサトウキビの生産量を推定し、圧搾前の11月ごろに期首価格を公表する(表8)。そして、年度終了時の実績に基づき、翌10月ごろに期末価格を決定する。製糖企業は、期首価格に基づき、サトウキビ生産者に代金を支払った後、期末価格に基づき精算払いを行う。生産者と製糖企業間の契約によっては、上乗せ支払いが行われることもある。

サトウキビの取引価格は、現行ではCCSを基準としているが、サトウキビ圧搾汁からの直接的なバイオケミカル製品の生産が正式に認められる場合、ブラジルのようなバイオケミカル製品の生産に利用される分も含む糖分を反映させる方法に変更することが検討されている。

(注)ブラジルは2016年4月、国際砂糖価格の低迷時などに製糖企業を通じて生産者に支払われる補てん金や、砂糖の販売割当および国内価格の設定は、間接的な輸出補助金に当たりWTO協定に違反しているとして、WTOにタイを提訴した。これを受け、タイ政府は同年11月、ブラジルとの2国間協議の場に、砂糖政策の改革案を提出した。その後、改革案は、公聴会を実施してから再提出するよう差し戻された。OCSBは公聴会を実施し所要の見直しを行った後、再度改革案を閣議へ提出し、2017年12月上旬に承認された。

(1)サトウキビの用途拡大

政府は、サトウキビ産業をバイオ産業に転換するため、従来例外的に認めてきたサトウキビ圧搾汁からの直接的なバイオケミカル製品(注1)の生産について、砂糖法を改正し、正式に承認するとしてい る(注2)。

なお、エタノールの需要拡大を目的に、2017年末までに新たな代替エネルギー開発計画(AEDP2015)が施行される予定であったが、ここ2年間、エタノール生産量がサトウキビの減産により減少した一方、エタノール需要が高まり、供給が間に合わなかったため、施行が後ろ倒しとなっている。エネルギー省は、政権交代によって、同計画が見直される可能性もあるとしている。

(注1)バイオエタノールやバイオプラスチックなど、サトウキビ圧搾汁由来の化学製品。

(注2)サトウキビ由来のエタノール原料としては、従来、糖みつ▽粗糖(2014/15年度から)▽カドミウム汚染土壌地域で栽培されるサトウキビ圧搾汁▽実験的に直接エタノールを生産するための一般土壌のサトウキビ圧搾汁(OCSBに事前に承認された企業のみ)―が認められてきた。

(2)工場新増設の要件緩和など

現在、製糖工場の新設に当たっては、原料集荷の競合を避けるため、〔1〕既存工場と50キロメートル以上の距離を確保〔2〕圧搾能力の2分の1以上のサトウキビ生産を奨励(圃場整備や苗の配布など)〔3〕OCSBにより、〔1〕および〔2〕の要件について認定を受けてから5年以内に、環境アセスメントに関する報告書を作成し、天然資源環境省の承認を得る−などが求められている。OCSBは現在、〔1〕については、既存工場が新設を容認する場合や、新工場がバイオケミカル製品のみ製造する場合、既存工場がバイオケミカル製品の製造ラインを増設する場合は、対象外とするなどの一部緩和を検討している。

また、OCSBは、生産性向上のため、全ての製糖工場に対して、圧搾期間を通じたサトウキビ(基準糖度10CCS)1トン当たりの砂糖生産量の基準 値(注)を設定し、基準値を下回った工場に対して罰則を科すとしている。関係者によると、同基準値の設定に当たっては、測定方法についての検討が必要であるため、実施は2018/19年度からに後ろ倒しとなる可能性が強まっている。

(注)製糖協会によると、標準的な製糖技術によって、基準糖度10CCSのサトウキビ1トン当たり97キログラムの砂糖を生産できるが、同90キログラムを基準値とすることが検討されている。

(3)収益分配方式における運用の一部見直し

砂糖や副産物から砂糖産業全体が得た収益を、生産者と製糖業者に7:3の割合で分配する現行の収益分配方式は、今後も砂糖産業の維持のため継続され、分配率も変更される予定はない。

ただし、収益分配の算定時に使用する砂糖価格については、後述の国内砂糖価格の自由化が反映される予定である。

(4)サトウキビの最低取引価格の算定基準の変更

サトウキビ最低取引価格についても、引き続き、サトウキビ砂糖委員会(TCSB)が、当該年度の砂糖産業の収益とサトウキビの生産量を推定し、圧搾前の11月ごろに期首価格を公表する(表8)。そして、年度終了時の実績に基づき、翌10月ごろに期末価格を決定する。製糖企業は、期首価格に基づき、サトウキビ生産者に代金を支払った後、期末価格に基づき精算払いを行う。生産者と製糖企業間の契約によっては、上乗せ支払いが行われることもある。

サトウキビの取引価格は、現行ではCCSを基準としているが、サトウキビ圧搾汁からの直接的なバイオケミカル製品の生産が正式に認められる場合、ブラジルのようなバイオケミカル製品の生産に利用される分も含む糖分を反映させる方法に変更することが検討されている。

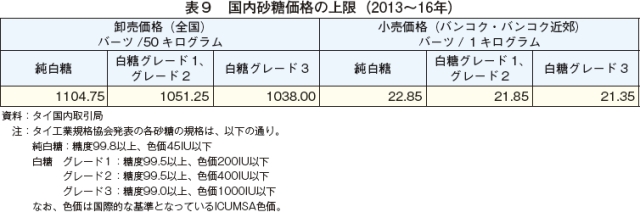

(5)国内砂糖価格の上限の廃止

TCSBは、収益分配方式に基づき国内砂糖価格の上限を毎年度決定し、製糖開始前の9〜10月ごろに発表してきた(表9)。しかし、当該価格は、2018年1月15日の告示により廃止され、実質的に自由化へ移行することとなった。ただし、砂糖は価格統制品目として位置付けられているため、商務省が国際価格を基に砂糖の指標価格(注)を算出し、発表することとしている。この指標価格は、上限価格ではなく、製糖企業は自由に売買できるとされているが、商務省は、製糖企業と実需者に対する調査を行い、販売価格と指標価格に乖離があった場合はその理由を確認することで国内砂糖価格の動向を監視する予定としている。

(注)業界関係者によると、国内砂糖価格の指標価格は、国際価格(前月分のロンドン白糖価格)にタイプレミアム(輸送費など)を上乗せして当月分の価格とすることが検討されている。

TCSBは、収益分配方式に基づき国内砂糖価格の上限を毎年度決定し、製糖開始前の9〜10月ごろに発表してきた(表9)。しかし、当該価格は、2018年1月15日の告示により廃止され、実質的に自由化へ移行することとなった。ただし、砂糖は価格統制品目として位置付けられているため、商務省が国際価格を基に砂糖の指標価格(注)を算出し、発表することとしている。この指標価格は、上限価格ではなく、製糖企業は自由に売買できるとされているが、商務省は、製糖企業と実需者に対する調査を行い、販売価格と指標価格に乖離があった場合はその理由を確認することで国内砂糖価格の動向を監視する予定としている。

(注)業界関係者によると、国内砂糖価格の指標価格は、国際価格(前月分のロンドン白糖価格)にタイプレミアム(輸送費など)を上乗せして当月分の価格とすることが検討されている。

(6)販売割当の縮小と備蓄の新設

政府は、製糖企業に対し、国内供給向け(A割当)と輸出向け(B割当およびC割当)の販売割当を設定し、砂糖の販売量を管理してきた。この販売割当は、前述の国内砂糖価格の上限の廃止とともに、輸出向けの一部を除き、廃止された。ただし、食料安全保障の観点で、月間25万トンの備蓄が新たに義務付けられる。製糖企業ごとの備蓄量は、生産量に応じて毎年度設定され、国内供給量の不足が見込まれる場合は、OCSBが製糖企業に対し、備蓄の放出を指示する。

なお、輸出向けの割当のうち、粗糖の一部(年間40万トン)をタイサトウキビ・砂糖公社(TCSC)に販売する仕組みは継続される(注)。

(注)TCSB傘下のTCSCは、輸出向けのB割当(年間80万トン)の粗糖のうち40万トンを入札により売り渡してきた(残り40万トンは、製糖企業に売り戻され、各企業が相対で輸出する)。応札された売り渡し価格のうち、ニューヨーク粗糖相場に上乗せされた額(輸送費など)がタイプレミアムと呼ばれ、収益分配方式の計算や、TCSCが関与しない輸出の基準価格として利用されてきた。

(7)サトウキビ・砂糖基金の運用見直し

サトウキビ・砂糖基金は、砂糖産業や国内砂糖価格の安定を目的に造成されている基金である。主な原資は、〔1〕生産者と製糖企業が納付する「サトウキビ・砂糖の分析と生産促進に係る手数料」および〔2〕製糖企業が納付する収益差額(注1)である。これに、農業農協銀行(BAAC)などからの借り入れを行いながら、かんがい施設やハーベスタなどの整備を行うサトウキビ生産者への低利融資や追加補てん(サトウキビ1トン当たり160バーツ〈568円〉)などを実施してきた。同基金は継続されるものの、2007年以降支払われてきた追加補てんは、ブラジルからの提訴でWTO違反とされたことから、2016年10月、閣議決定により廃止されることとなった(注2)。

なお、今回の砂糖法の改正では、〔1〕の手数料は、 「サトウキビ・砂糖産業の運営管理手数料」と改められ、推定年間収益の1%以上でなければならないという規定が追加される予定である。また、〔2〕の納付は、国内砂糖価格が自由化されることから、廃止される。

さらに、従来、国際砂糖価格の低迷などによりサトウキビ取引価格の期末価格が期首価格を下回った場合であっても、生産者に差額の返還義務はなかったが、これについても、「サトウキビ生産者に対して取引価格を保証するようなものであり、WTO協定に反する可能性がある」として、差額を次年度の期首価格または期末価格から相殺するよう改正される予定である。ただし、製糖企業が、砂糖価格が高水準の時に収益の一部を基金に積み立て、価格下落時に補てんするなどの運用も検討されている。また、現行の基金管理委員会の委員には複数の政府機関の職員が含まれているが、段階的に民営化が進められる見込みである。

(注1)業界関係者によると、収益分配方式における計算上の砂糖価格は、国内砂糖卸売価格よりも5バーツ(18円)程度低く算出され、この差額が製糖企業からサトウキビ・砂糖基金に積み立てられていた。

(注2)このほかブラジルのWTO提訴への対応として、同基金が銀行から融資を受ける際に必要としてきた閣議決定手続きや基金への政府からの補助金も廃止することとした。

政府は、製糖企業に対し、国内供給向け(A割当)と輸出向け(B割当およびC割当)の販売割当を設定し、砂糖の販売量を管理してきた。この販売割当は、前述の国内砂糖価格の上限の廃止とともに、輸出向けの一部を除き、廃止された。ただし、食料安全保障の観点で、月間25万トンの備蓄が新たに義務付けられる。製糖企業ごとの備蓄量は、生産量に応じて毎年度設定され、国内供給量の不足が見込まれる場合は、OCSBが製糖企業に対し、備蓄の放出を指示する。

なお、輸出向けの割当のうち、粗糖の一部(年間40万トン)をタイサトウキビ・砂糖公社(TCSC)に販売する仕組みは継続される(注)。

(注)TCSB傘下のTCSCは、輸出向けのB割当(年間80万トン)の粗糖のうち40万トンを入札により売り渡してきた(残り40万トンは、製糖企業に売り戻され、各企業が相対で輸出する)。応札された売り渡し価格のうち、ニューヨーク粗糖相場に上乗せされた額(輸送費など)がタイプレミアムと呼ばれ、収益分配方式の計算や、TCSCが関与しない輸出の基準価格として利用されてきた。

(7)サトウキビ・砂糖基金の運用見直し

サトウキビ・砂糖基金は、砂糖産業や国内砂糖価格の安定を目的に造成されている基金である。主な原資は、〔1〕生産者と製糖企業が納付する「サトウキビ・砂糖の分析と生産促進に係る手数料」および〔2〕製糖企業が納付する収益差額(注1)である。これに、農業農協銀行(BAAC)などからの借り入れを行いながら、かんがい施設やハーベスタなどの整備を行うサトウキビ生産者への低利融資や追加補てん(サトウキビ1トン当たり160バーツ〈568円〉)などを実施してきた。同基金は継続されるものの、2007年以降支払われてきた追加補てんは、ブラジルからの提訴でWTO違反とされたことから、2016年10月、閣議決定により廃止されることとなった(注2)。

なお、今回の砂糖法の改正では、〔1〕の手数料は、 「サトウキビ・砂糖産業の運営管理手数料」と改められ、推定年間収益の1%以上でなければならないという規定が追加される予定である。また、〔2〕の納付は、国内砂糖価格が自由化されることから、廃止される。

さらに、従来、国際砂糖価格の低迷などによりサトウキビ取引価格の期末価格が期首価格を下回った場合であっても、生産者に差額の返還義務はなかったが、これについても、「サトウキビ生産者に対して取引価格を保証するようなものであり、WTO協定に反する可能性がある」として、差額を次年度の期首価格または期末価格から相殺するよう改正される予定である。ただし、製糖企業が、砂糖価格が高水準の時に収益の一部を基金に積み立て、価格下落時に補てんするなどの運用も検討されている。また、現行の基金管理委員会の委員には複数の政府機関の職員が含まれているが、段階的に民営化が進められる見込みである。

(注1)業界関係者によると、収益分配方式における計算上の砂糖価格は、国内砂糖卸売価格よりも5バーツ(18円)程度低く算出され、この差額が製糖企業からサトウキビ・砂糖基金に積み立てられていた。

(注2)このほかブラジルのWTO提訴への対応として、同基金が銀行から融資を受ける際に必要としてきた閣議決定手続きや基金への政府からの補助金も廃止することとした。

4.政策変更に向けた砂糖業界の動向

砂糖業界は、政策変更への対応に向けて協議を続けてきた。政策変更に対する意見やその影響などについて、今回の現地調査で関係者に聞き取りを行ったので、以下に紹介する。

(1)サトウキビ・砂糖委員会(OCSB)

サトウキビ圧搾汁からの直接的なバイオケミカル製品の生産を承認することにより、企業のサトウキビ活用の自由度が高まるほか、新規参入も予想される。既にオランダの企業が、アジア最大規模の乳酸工場を建設する計画を立てている。

砂糖価格は、自由化によって企業間の競合が強まることから、下落傾向で推移するとみられる。一方、糖類を含む飲料への課税によって、代替甘味料への置き換えが進むことにより、砂糖需要が減少する可能性があるが、サトウキビ生産は減少しないとみている。これは、砂糖生産量についても、既存の顧客との契約継続により、大きくは減少しないとみているほか、バイオケミカル製品の生産拡大も予想されるためである。

(2)サトウキビ生産者協会

サトウキビ由来のバイオケミカル製品の生産が拡大することによって、国際砂糖市場への砂糖供給量を抑制できれば、利益の増大につながると考える。

サトウキビおよび砂糖の生産性向上は、生産者と製糖企業がともに据えるべき目標であり、達成できなければ、強豪国に対抗できない。これには、優良品種の普及や圧搾日数の長期化などによる産糖量の増加が重要であることから、製糖企業側にも協力を求めたい。

サトウキビは、植え付けしてから2〜3年程度株出しができることから、天候の影響もあるものの、同期間の生産量は直接政策変更の影響は受けないとみられるが、砂糖販売の自由化されるため、その後はいったん減少すると考えられる。また、生産量の7割が輸出に仕向けられ、国際市場の影響を受けやすいため、キャッサバやトウモロコシの方が収益性に優れた場合、リスク分散のため、生産者が転作を進める可能性もある。

(3)タイ製糖協会および製糖企業

サトウキビ圧搾汁からのさまざまなバイオケミカル製品の生産が認められるようになることは、企業経営の自由度が高まるため、歓迎する。一方、製糖工場やエタノールなどのバイオケミカル製品工場の新増設には慎重な企業も多い。政策変更の市場に与える影響は不明瞭であるが、製糖企業がバイオケミカル製品も製造する場合は、その収益も収益分配方式にのっとってサトウキビ取引価格の計算に算入されることとなるため、メリットを感じられないとの意見もある。

また、工場の生産性に関する基準値が設定されれば、企業によっては追加投資の負担を伴う。ただし、生産性の向上はコスト低減につながり、企業経営の安定化によって製糖企業とサトウキビ生産者の双方がメリットを享受できることから、総じて、砂糖産業を前進させる政策変更になると期待している。OCSBが先ごろ策定したロードマップによると、今後10年でサトウキビ生産量が1億8000万トン前後まで増加すると見込まれているが、その達成には、生産性の向上や副産物収入も含めた収益性の向上が重要である。

砂糖の国内販売が自由化されると、市場の競争性が強まり、品質改善がなく販売に苦戦する企業もあれば、高品質製品について適切なマーケティングを行い、消費者から相応の評価を受け、高価でも多く販売できると期待する企業もあると考えられる。なお、Better Sugarcane Initiative(BSI)による認証(BONSCRO)(注)を取得し、持続可能な砂糖生産と生産性の向上を実現し、マーケティングに生かしたいとの声が聞かれた。

(注)BSIは、サトウキビ産業の社会的・環境的・経済的な持続性を改善することを目的に、サトウキビ産業に関わる全ての者が参加し2005年に結成された非営利組織である。法令遵守▽人間の権利と労働規範▽持続性を高めるための投入・生産・効率的処理の管理▽生物多様性や生態系への配慮▽持続的な改良―を原則とし、それぞれ評価指標が設定されている。BSIの概要は、樽本祐助「さとうきび産業の持続的改善をめざして〜BSIとその取り組み〜」『砂糖類情報』(2011年3月号)を参照されたい。

(4)タイサトウキビ・砂糖公社(TCSC)

政策の変更が砂糖輸出に与える影響は特段無く、輸出は今まで通り行われるとみられる。ただし、国際砂糖価格の影響を受け、サトウキビ取引価格が下落して生産コストを下回れば、サトウキビ生産量が減少し、砂糖の生産量および輸出量が減少する可能性がある。

(1)サトウキビ・砂糖委員会(OCSB)

サトウキビ圧搾汁からの直接的なバイオケミカル製品の生産を承認することにより、企業のサトウキビ活用の自由度が高まるほか、新規参入も予想される。既にオランダの企業が、アジア最大規模の乳酸工場を建設する計画を立てている。

砂糖価格は、自由化によって企業間の競合が強まることから、下落傾向で推移するとみられる。一方、糖類を含む飲料への課税によって、代替甘味料への置き換えが進むことにより、砂糖需要が減少する可能性があるが、サトウキビ生産は減少しないとみている。これは、砂糖生産量についても、既存の顧客との契約継続により、大きくは減少しないとみているほか、バイオケミカル製品の生産拡大も予想されるためである。

(2)サトウキビ生産者協会

サトウキビ由来のバイオケミカル製品の生産が拡大することによって、国際砂糖市場への砂糖供給量を抑制できれば、利益の増大につながると考える。

サトウキビおよび砂糖の生産性向上は、生産者と製糖企業がともに据えるべき目標であり、達成できなければ、強豪国に対抗できない。これには、優良品種の普及や圧搾日数の長期化などによる産糖量の増加が重要であることから、製糖企業側にも協力を求めたい。

サトウキビは、植え付けしてから2〜3年程度株出しができることから、天候の影響もあるものの、同期間の生産量は直接政策変更の影響は受けないとみられるが、砂糖販売の自由化されるため、その後はいったん減少すると考えられる。また、生産量の7割が輸出に仕向けられ、国際市場の影響を受けやすいため、キャッサバやトウモロコシの方が収益性に優れた場合、リスク分散のため、生産者が転作を進める可能性もある。

(3)タイ製糖協会および製糖企業

サトウキビ圧搾汁からのさまざまなバイオケミカル製品の生産が認められるようになることは、企業経営の自由度が高まるため、歓迎する。一方、製糖工場やエタノールなどのバイオケミカル製品工場の新増設には慎重な企業も多い。政策変更の市場に与える影響は不明瞭であるが、製糖企業がバイオケミカル製品も製造する場合は、その収益も収益分配方式にのっとってサトウキビ取引価格の計算に算入されることとなるため、メリットを感じられないとの意見もある。

また、工場の生産性に関する基準値が設定されれば、企業によっては追加投資の負担を伴う。ただし、生産性の向上はコスト低減につながり、企業経営の安定化によって製糖企業とサトウキビ生産者の双方がメリットを享受できることから、総じて、砂糖産業を前進させる政策変更になると期待している。OCSBが先ごろ策定したロードマップによると、今後10年でサトウキビ生産量が1億8000万トン前後まで増加すると見込まれているが、その達成には、生産性の向上や副産物収入も含めた収益性の向上が重要である。

砂糖の国内販売が自由化されると、市場の競争性が強まり、品質改善がなく販売に苦戦する企業もあれば、高品質製品について適切なマーケティングを行い、消費者から相応の評価を受け、高価でも多く販売できると期待する企業もあると考えられる。なお、Better Sugarcane Initiative(BSI)による認証(BONSCRO)(注)を取得し、持続可能な砂糖生産と生産性の向上を実現し、マーケティングに生かしたいとの声が聞かれた。

(注)BSIは、サトウキビ産業の社会的・環境的・経済的な持続性を改善することを目的に、サトウキビ産業に関わる全ての者が参加し2005年に結成された非営利組織である。法令遵守▽人間の権利と労働規範▽持続性を高めるための投入・生産・効率的処理の管理▽生物多様性や生態系への配慮▽持続的な改良―を原則とし、それぞれ評価指標が設定されている。BSIの概要は、樽本祐助「さとうきび産業の持続的改善をめざして〜BSIとその取り組み〜」『砂糖類情報』(2011年3月号)を参照されたい。

(4)タイサトウキビ・砂糖公社(TCSC)

政策の変更が砂糖輸出に与える影響は特段無く、輸出は今まで通り行われるとみられる。ただし、国際砂糖価格の影響を受け、サトウキビ取引価格が下落して生産コストを下回れば、サトウキビ生産量が減少し、砂糖の生産量および輸出量が減少する可能性がある。

コラム サトウキビ生産をめぐる事情(1)ミドルマンの存在製糖企業は、サトウキビ取引において、多くの小規模生産者を束ね、収穫などの作業受託なども担うミドルマンを介して契約を締結することが一般的である。近年、サトウキビ生産者と直接契約を締結する動きも見られるが、集荷数量を確保するため、ミドルマンと慎重に契約せざるを得ない製糖企業も多く、その存在は依然として大きい。 今回訪問したウタイタニ県のルンロート氏は、480ヘクタールのサトウキビ圃場を管理し、うち208ヘクタールは自ら、残りは傘下の小規模生産者(50名以上。1ヘクタール未満から15ヘクタール以上まで規模に幅がある)が栽培し、ミドルマンとして、年間で合計3万トンのサトウキビをTRRのバーンライ工場に搬入する。耕起・整地から収穫まで、全て自己所有機械で作業し、傘下の生産者への機械の貸し出しも行っている。製糖企業の支援も受けて、地下水をくみ上げるポンプやパイプを導入してかんがいを実施することで、株出しは最大6回(地域の平均は1〜2回)で1ヘクタール当たり60トン程度、新植は同125トン程度の収量を実現している。 政策変更に伴い、株出し圃場で1ヘクタール当たり65トン程度、新植圃場で同94トン程度の収量を維持し、少なくとも1トン当たり1000バーツ(3550円)程度の収入が確保できなくては、サトウキビ取引価格が下落した場合でもコストに見合わないとしている。また、専用の機械やかんがい施設を導入しているため、他作物への転作は難しいと危惧している。

|

おわりに

現地調査では、政策変更によって、自由化が進み、砂糖価格が下落すると、小規模の製糖企業は収益が悪化し、工場の集約化や他企業による買収を避けられない可能性があるとの意見が聞かれた。また、販売割当が廃止された後は、自由販売となることから、特に、消費地から遠い工場は、輸送コストにより採算割れとなることもあり得るとの見方もあった。

このように政策変更の影響を危惧する反応が寄せられる一方で、適切なマーケティング戦略を導入することで、高品質製品の販売を拡大する動きが生まれるほか、中国などの新たな海外資本が参入し、市場が活性化するとの楽観的な見方も示された。

タイのサトウキビおよび砂糖産業構造全体が計画通り再編成され、名実ともに主要砂糖輸出国の地位を維持できるかどうかは、わが国の砂糖需給にも影響を与えることから、引き続き注目される。

謝辞

今回の現地調査では、クムパワピーシュガー社およびカセットポンシュガー社の雑賀様をはじめ両社のご担当者様、OCSBのシワ様ほか、多くの方々に快く調査に応じていただき、深く感謝の意を表します。

このように政策変更の影響を危惧する反応が寄せられる一方で、適切なマーケティング戦略を導入することで、高品質製品の販売を拡大する動きが生まれるほか、中国などの新たな海外資本が参入し、市場が活性化するとの楽観的な見方も示された。

タイのサトウキビおよび砂糖産業構造全体が計画通り再編成され、名実ともに主要砂糖輸出国の地位を維持できるかどうかは、わが国の砂糖需給にも影響を与えることから、引き続き注目される。

謝辞

今回の現地調査では、クムパワピーシュガー社およびカセットポンシュガー社の雑賀様をはじめ両社のご担当者様、OCSBのシワ様ほか、多くの方々に快く調査に応じていただき、深く感謝の意を表します。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678