ホーム > 砂糖 > 各国の糖業事情報告 > フィリピンにおける砂糖の生産動向

フィリピンにおける砂糖の生産動向

最終更新日:2018年6月11日

フィリピンにおける砂糖の生産動向

2018年6月

調査情報部

【要約】

フィリピンの粗糖輸出は大半が米国向けで、その他の国向けは生産に余剰があった時に限定される。サトウキビ生産は伸び悩んでおり、近年は政府主導で生産振興が進められているが、生産拡大が進むまでは、安定的な対日輸出は難しいと見込まれる。

はじめに

フィリピンの粗糖生産量は200万トン強で、全世界の砂糖生産量の1%程度にすぎないが、東南アジア諸国連合(ASEAN)加盟国の中では、タイ、インドネシアに次ぐ第3位の生産量で、砂糖産業は植民地時代から重要な産業として位置付けられてきた。

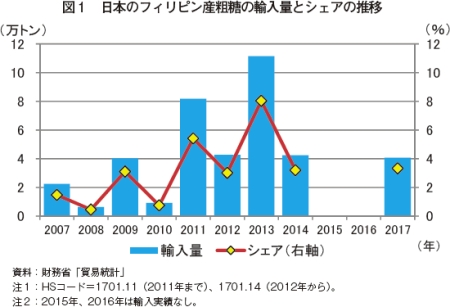

同国はこれまで、日本にとって、豪州やタイに次ぐ主要な粗糖輸入先国であったが、近年は、生産量が伸び悩む中、国内需要や米国向け輸出を優先してきたこともあり、2015、16年は対日輸出実績がないなど、不安定な状況にある(図1)。

本稿では、同国の砂糖生産および輸出の現状や今後の見通し、それらを取り巻く政策の動向について報告する。なお、特に断りのない限り、年度は9月〜翌8月とする。また、本稿中の為替レートは2018年4月末日TTS相場の値であり、1米ドル=110円(110.35円)、1ペソ=2.26円である。

同国はこれまで、日本にとって、豪州やタイに次ぐ主要な粗糖輸入先国であったが、近年は、生産量が伸び悩む中、国内需要や米国向け輸出を優先してきたこともあり、2015、16年は対日輸出実績がないなど、不安定な状況にある(図1)。

本稿では、同国の砂糖生産および輸出の現状や今後の見通し、それらを取り巻く政策の動向について報告する。なお、特に断りのない限り、年度は9月〜翌8月とする。また、本稿中の為替レートは2018年4月末日TTS相場の値であり、1米ドル=110円(110.35円)、1ペソ=2.26円である。

1.サトウキビ生産動向

(1)概況

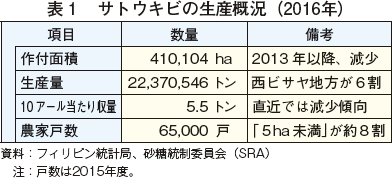

サトウキビの生産概況は、表1の通りである。

サトウキビの生産概況は、表1の通りである。

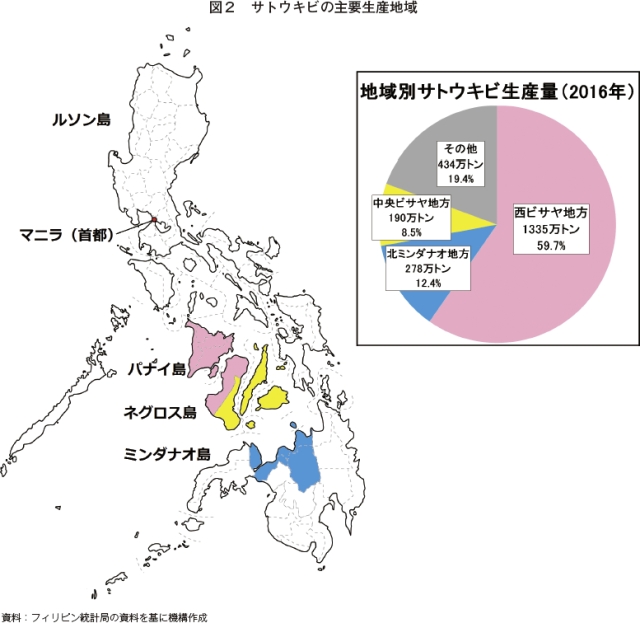

熱帯気候のフィリピンは、年間を通して高温多湿で、雨季(5〜10月)と乾季(11月〜翌4月)が見られる地域が多い。サトウキビの生産が多いのは、雨季と乾季が比較的はっきりした地域で、スペイン植民地時代からプランテーション栽培が盛んな西ビサヤ・中央ビサヤ地方(ネグロス島やパナイ島など)や北ミンダナオ地方である(図2)。首都マニラが位置するルソン島では、中部から南部にかけて生産が比較的盛んである。

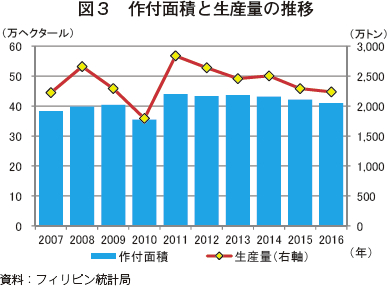

作付面積と生産量の推移は、図3の通りである。

作付面積は40万ヘクタール前後で推移しているが、2013年以降減少傾向にあり、生産量も、作付面積と同様に減少傾向で推移している。

同国は、年間20回近く通過する台風や、火山、地震、津波、干ばつといった自然災害の影響を受けやすいとされるが、特に、2010年はエルニーニョ現象の影響により、また、2013年は台風の影響により、それぞれ生産減が目立った。

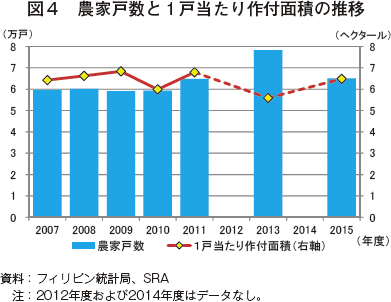

農家戸数と1戸当たり作付面積の推移は、図4の通りである。

同国は、年間20回近く通過する台風や、火山、地震、津波、干ばつといった自然災害の影響を受けやすいとされるが、特に、2010年はエルニーニョ現象の影響により、また、2013年は台風の影響により、それぞれ生産減が目立った。

農家戸数と1戸当たり作付面積の推移は、図4の通りである。

農家戸数は6万戸前後だが、製糖関連産業で働く労働者は70万人、配偶者などを含めた関連従事者は500万人に上ると推計される。1戸当たり作付面積は、6ヘクタール前後で推移しているが、生産者の約8割は5ヘクタール未満となっている。これについて、砂糖統制委員会(SRA:Sugar Regulatory Administration)は、包括的農地改革(注)により小規模農家に対する農地の分配が進み、個人所有に上限(5ヘクタール)が設定されているためとしている。

また、10アール当たり収量は、5.5〜6.0トン前後で推移しており、タイ(同7トン程度)よりも低い水準となっている。経営規模の大きな農家には同10トンを上回る者も見られる一方、経営規模が比較的小さい農家では同5トン程度と低く、全体の平均を押し下げているとされる。SRAは、かんがい設備の不足や農地の細分化、気候変動の影響に加え、労働力不足による収穫時期の遅れなどを要因に挙げている。

(注)スペイン統治下、入植者による大規模な土地の所有が進み、現地民の多くは小作人として労働を強いられてきた。彼らの不満が社会情勢の不安定化を招いたことが度々あり、政府は農地改革を優先課題として扱うようになった。1986〜92年のコラソン・アキノ政権は、包括的農地改革法(1988年6月10日共和国法第6657号)を皮切りに、小作農の解放を目的とした農地改革を実施した。マルコス前政権下では、対象農地がコメやトウモロコシに限定されていたが、アキノ政権下では、全ての農地が対象となった。同政権の方針はその後も引き継がれ、小作農の自作化(農地の分配)は現在に至るまで継続されている。

(2)栽培・収穫方法

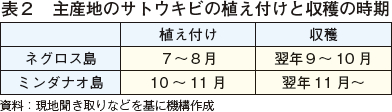

サトウキビは、植え付け後、10〜12カ月ほどの生育期間を経て翌年に収穫されるが、植え付けや収穫の時期は、地域によって異なる(表2)。

また、10アール当たり収量は、5.5〜6.0トン前後で推移しており、タイ(同7トン程度)よりも低い水準となっている。経営規模の大きな農家には同10トンを上回る者も見られる一方、経営規模が比較的小さい農家では同5トン程度と低く、全体の平均を押し下げているとされる。SRAは、かんがい設備の不足や農地の細分化、気候変動の影響に加え、労働力不足による収穫時期の遅れなどを要因に挙げている。

(注)スペイン統治下、入植者による大規模な土地の所有が進み、現地民の多くは小作人として労働を強いられてきた。彼らの不満が社会情勢の不安定化を招いたことが度々あり、政府は農地改革を優先課題として扱うようになった。1986〜92年のコラソン・アキノ政権は、包括的農地改革法(1988年6月10日共和国法第6657号)を皮切りに、小作農の解放を目的とした農地改革を実施した。マルコス前政権下では、対象農地がコメやトウモロコシに限定されていたが、アキノ政権下では、全ての農地が対象となった。同政権の方針はその後も引き継がれ、小作農の自作化(農地の分配)は現在に至るまで継続されている。

(2)栽培・収穫方法

サトウキビは、植え付け後、10〜12カ月ほどの生育期間を経て翌年に収穫されるが、植え付けや収穫の時期は、地域によって異なる(表2)。

植え替えは、通常5年おきに行われる。主産地の一部の大規模生産者は、新植を毎年行っている。

品種については、品種開発、改良の法定実施機関であるフィリピンサトウキビ研究所が推薦する国産の高収量品種が過半を占めている。同研究所は、葉焼病や黒穂病に対する耐病性の向上や、高収量品種の開発を主眼に置いた品種改良を行っている。

整地は、水牛(現地では「カラバオ」と呼ばれる)を用いることが多く、一部では機械導入も見られる。一方、収穫は現在でも手刈りが一般的で、機械導入率は低い。これは、経済的な問題に加え、地盤が軟らかく、外国製の大型機械を導入すると地盤が沈降するといった事情もある(写真1,2,3,4,5)。

経営規模が比較的大きい農場では、収穫期に季節労働者を雇用しているケースもあるが、労働力不足から機械導入を求める声もあり、日本でも使用されている小型のケーンハーベスタの導入に対する関心が高い。なお、かんがい設備の導入は、政府や民間金融機関による支援が少ないこともあり、進んでいない。

品種については、品種開発、改良の法定実施機関であるフィリピンサトウキビ研究所が推薦する国産の高収量品種が過半を占めている。同研究所は、葉焼病や黒穂病に対する耐病性の向上や、高収量品種の開発を主眼に置いた品種改良を行っている。

整地は、水牛(現地では「カラバオ」と呼ばれる)を用いることが多く、一部では機械導入も見られる。一方、収穫は現在でも手刈りが一般的で、機械導入率は低い。これは、経済的な問題に加え、地盤が軟らかく、外国製の大型機械を導入すると地盤が沈降するといった事情もある(写真1,2,3,4,5)。

経営規模が比較的大きい農場では、収穫期に季節労働者を雇用しているケースもあるが、労働力不足から機械導入を求める声もあり、日本でも使用されている小型のケーンハーベスタの導入に対する関心が高い。なお、かんがい設備の導入は、政府や民間金融機関による支援が少ないこともあり、進んでいない。

(3)生産コスト

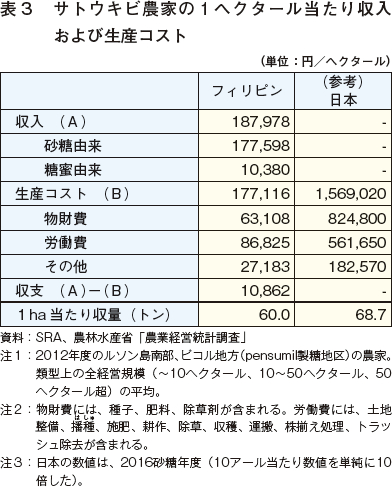

SRAは、ルソン島南部の農家の1ヘクタール当たりの収入と生産コストを公表している(表3)。

これによると、収入については、表3に記したほかに、製糖業者がサトウキビ生産者確保のためさまざまなインセンティブ(後述)を生産者に提示しており、実収入はこれより大きいとされる。ただし、同国で大半を占める「5ヘクタール未満」の経営規模のサトウキビ農家は、収支が赤字となることも珍しくないとのことである。

生産コストのうち、物財費については、肥料などの輸入投入財の価格高騰が問題となっており、労働費については、運搬や収穫、土地整備に係る費用がかさんでいる。

SRAは、ルソン島南部の農家の1ヘクタール当たりの収入と生産コストを公表している(表3)。

これによると、収入については、表3に記したほかに、製糖業者がサトウキビ生産者確保のためさまざまなインセンティブ(後述)を生産者に提示しており、実収入はこれより大きいとされる。ただし、同国で大半を占める「5ヘクタール未満」の経営規模のサトウキビ農家は、収支が赤字となることも珍しくないとのことである。

生産コストのうち、物財費については、肥料などの輸入投入財の価格高騰が問題となっており、労働費については、運搬や収穫、土地整備に係る費用がかさんでいる。

なお、サトウキビの競合作物は、バナナやパイナップルで、いずれも輸出用作物として増産傾向にあり作付面積も直近7年で1割程度増加している。サトウキビ生産者に対する生産振興やインフラ支援がこれまで比較的手薄だったこともあり、SRAは競合作物への転換を懸念している。

2.生産や需給に関する国内政策

フィリピンは、SRAが中心となり、需給の安定化を図るために、生産調整や輸出割当の管理、国内在庫の確保などを一元的に行ってきたが、近年は、政府自ら生産振興策を打ち出している。

(1)砂糖統制委員会(SRA)

SRAは、砂糖の国際価格の下落による1970年代後半の砂糖産業の低迷や失業者の増加を受け、砂糖需給の安定化や砂糖産業の発展、生産者の生活水準向上を目的に、1986年に創設された。販売割当制度の導入や輸出入の認可制度を通じ、国内価格を国際価格よりも高い水準に保つことで砂糖産業を保護してきたが、近年は、副産物を原料としたバイオ燃料開発の支援、新品種の開発、農業技術の普及など、所掌分野は拡大している。

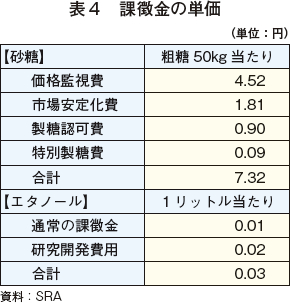

SRAは、フィリピン農業省の傘下にあるが、運営費は民間企業やサトウキビ農家からの課徴金によって賄われている(2015年までは、政府からの補助金は一切なかった)。2015年度の年間予算は、約4億6000万ペソ(10億3960万円)であった。課徴金の単価は、表4の通りである。

(1)砂糖統制委員会(SRA)

SRAは、砂糖の国際価格の下落による1970年代後半の砂糖産業の低迷や失業者の増加を受け、砂糖需給の安定化や砂糖産業の発展、生産者の生活水準向上を目的に、1986年に創設された。販売割当制度の導入や輸出入の認可制度を通じ、国内価格を国際価格よりも高い水準に保つことで砂糖産業を保護してきたが、近年は、副産物を原料としたバイオ燃料開発の支援、新品種の開発、農業技術の普及など、所掌分野は拡大している。

SRAは、フィリピン農業省の傘下にあるが、運営費は民間企業やサトウキビ農家からの課徴金によって賄われている(2015年までは、政府からの補助金は一切なかった)。2015年度の年間予算は、約4億6000万ペソ(10億3960万円)であった。課徴金の単価は、表4の通りである。

(2)販売割当制度

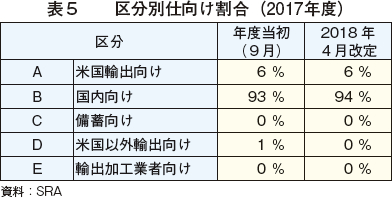

SRAは、年度当初に発表する「砂糖命令第1号」によって、政府の需給予測に基づき、砂糖仕向け先の区分別に仕向け割合を定めている。その割合は、需給予測の修正などに伴い、年度途中で改定されることもある(表5)。

SRAは、年度当初に発表する「砂糖命令第1号」によって、政府の需給予測に基づき、砂糖仕向け先の区分別に仕向け割合を定めている。その割合は、需給予測の修正などに伴い、年度途中で改定されることもある(表5)。

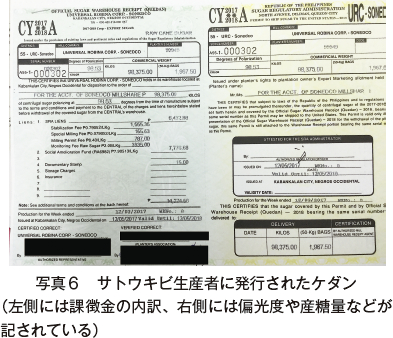

製糖工場は、仕向け先区分と産糖量(納入したサトウキビの重量や糖含有率などから算定)を記した書類(ケダン)を、区分ごとにサトウキビ生産者に対して発行する(写真6)。

ケダンは「倉荷証券(粗糖の在庫証明)」としての効力を有することから、個々の生産者は、製糖工場やトレーダーに、ケダンを売却し収益を得ている。このため、販売割当制度は「ケダン・システム」とも呼ばれる。経営規模が小さい農家の場合、生産者団体が一括してケダンを売買することもある。

なお、販売価格については、生産者組合が仕向け先区分ごとに行う入札によって決定されている。製糖業者やトレーダーは、前週に納品されたサトウキビから生産された粗糖を落札する仕組みとなっているが、大規模生産者の中には、落札価格に納得ができなければ、ケダンの売却を次週以降に回す者もいるという。

ケダンは「倉荷証券(粗糖の在庫証明)」としての効力を有することから、個々の生産者は、製糖工場やトレーダーに、ケダンを売却し収益を得ている。このため、販売割当制度は「ケダン・システム」とも呼ばれる。経営規模が小さい農家の場合、生産者団体が一括してケダンを売買することもある。

なお、販売価格については、生産者組合が仕向け先区分ごとに行う入札によって決定されている。製糖業者やトレーダーは、前週に納品されたサトウキビから生産された粗糖を落札する仕組みとなっているが、大規模生産者の中には、落札価格に納得ができなければ、ケダンの売却を次週以降に回す者もいるという。

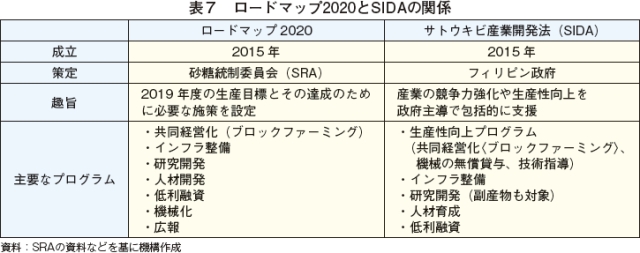

(3)政府による生産振興策

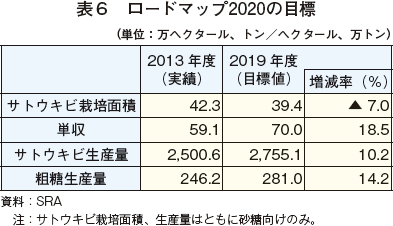

SRAは2015年、製糖業界や農業省、通商産業省と連携し、2019年度までのロードマップ(ロードマップ2020)を策定し、生産目標とその達成のための課題などを示した(表6)。サトウキビ生産量の目標は、年換算で2%台と控えめな設定となっているが、これは、増産に伴う粗糖価格下落による農家の収益低下を懸念したためとされる。

なお、現地関係者によると、サトウキビ栽培面積については、バイオエタノールの自給率向上へ向けた仕向け先変更などを受け、減少が見込まれている。

SRAは、政府から年間20億ペソ(45億2000万円)の支援を受け、ロードマップ2020の達成に向けてさまざまなプログラムを実施している。政府は2015年、サトウキビ産業開発法(SIDA:The Sugarcane Industry Development Act)を制定し、ロードマップ2020の実現に向けた支援に対する法的枠組みを示した(表7)。

SIDAの中心は、生産性向上プログラムである。生産性が比較的低く、経営規模の小さなサトウキビ農家を30ヘクタール以上に集約し、共同経営化(ブロックファーミング)を進めるほか、機械の無償貸与や技術指導を行うなどして、生産効率の改善を図るというものである。これは、農地改革法に基づく小規模農家への農地の分配とは真逆の動きで、注目を集めている。

2016年は62のブロックファーミングが認定されたが、SRAは、2020年までに6割超の農家をブロックファーミングとし、小規模サトウキビ農地の35%を統合したいとしている。

インフラ整備については、年間予算の半分に相当する10億ペソ(22億6000万円)を投じて、大型トラックが走行可能な農道を整備し、製糖工場へのサトウキビの運搬効率を向上したり、生産者向けの低利融資によって機械導入を後押ししたりするなどの支援を図りたいとしている。これまで、サトウキビ生産者に対する政府による支援プログラムは比較的少なかったが、ロードマップ2020やSIDAからは、生産性向上に対する包括的な支援の拡充を図る姿勢がうかがえる。

包括的な支援策がこの時期に取りまとめられたのは、アセアン経済共同体(AEC:ASEAN Economic Community)の発足が背景にあるとみられる。ASEAN域内のヒト、モノ、サービスなどの自由化を促進すべく2015年に発足したAECは、センシティブ品目の一つである砂糖の関税を、5%に引き下げることを決定した。

政府は安価なタイ産の流入を懸念しており、これに対抗できる国産砂糖の競争力強化の必要に迫られたとみられる。輸入管理政策(注)は継続しているものの、AECは加盟国の非関税障壁の撤廃を掲げており、今後の動向が注目される。

(注)砂糖の輸入については、SRAによる許認可制となっている。また、輸入された砂糖は、一度備蓄されたのち、安い価格で市場に売り渡される仕組みとなっていることから、輸入業者にとってインセンティブが働かないとされる。

3.砂糖の需給動向

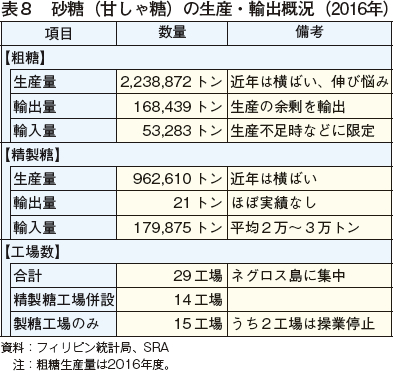

(1)生産概況

フィリピンにおける砂糖の生産などの概況は、表8の通りである。

フィリピンにおける砂糖の生産などの概況は、表8の通りである。

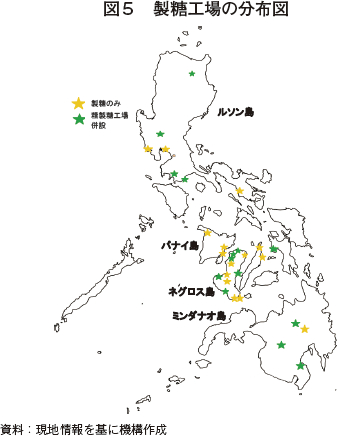

フィリピンには、29の製糖工場(2工場は現在操業停止中)があり、このうち14は精製糖工場を併設している。それらの多くは、サトウキビの主産地であるネグロス島に立地している(図5)。

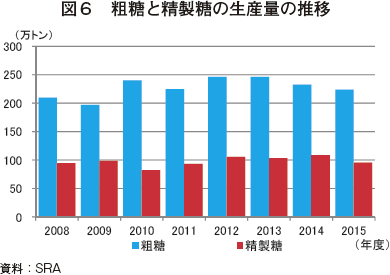

粗糖と精製糖の生産量の推移は、図6の通りである。粗糖の生産量は、おおむね200万トン強であるが、2014、15年度は減少している。

サトウキビ生産者は、年度当初に製糖工場との間で納入数量を取り決めるが、口頭契約のため、拘束力は弱い。生産者は通常、収穫初期のサトウキビを複数の製糖工場に納入し、納入先を比較検討する。

サトウキビ生産量が伸び悩む中、製糖業者は、生産者に収穫機械を貸し出したり、納入時に現金を給付したりと、生産者に対してさまざまなインセンティブを提示している。製糖業者の中には、運搬中継地を設け、運搬用のトラックを製糖業者が手配するなどして集荷エリアの拡大を図る者もあるという。

生産者は、工場から通知された稼働日の範囲内で、自らの収穫作業の進捗に応じてサトウキビを納入する(製糖工場は、搬入スケジュールを事前に把握できない)。このため、ピーク時には、製糖工場の入口に搬入のトラックが行列をなして待機するといった光景が見られることもある(写真7,8,9)。

多くの製糖工場は、インセンティブの提供や非効率な集荷システムによる生産コストの上昇を受け、機器更新による製糖効率の向上や、ハラール認証の取得、オーガニック製品の生産といった高付加価値製品の製造、副産物による発電・売電などにより、収益性の向上を図ることが求められている。

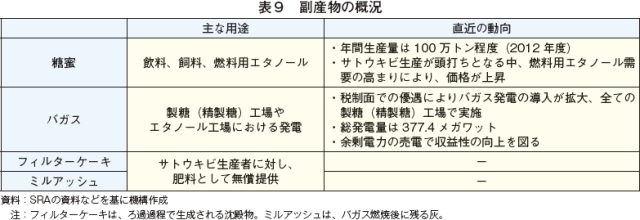

なお、サトウキビの製糖工程で得られる糖蜜やバガスといった副産物は、さまざまな用途に用いられている。バイオ燃料法(2006年成立)や再生可能エネルギー法(2008年成立)といった法整備の進展による後押しもあり、利用は拡大基調にある(表9)。

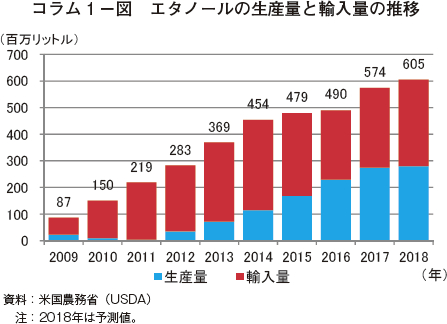

コラム1 エタノールの需給動向フィリピンで生産されたサトウキビの大半は砂糖へ仕向けられており、バイオエタノール向けサトウキビの生産量は2〜3%程度にとどまっている。2017年末現在、10のエタノール工場が稼働しているが、このうちサトウキビを原料としているのは1工場だけである(他の工場では糖蜜を原料として利用)。2006年、フィリピンでは、東南アジアで初となるバイオ燃料法が成立し、車両用ガソリンへの燃料用エタノールの混合を義務付けた(混合率は、導入当初は5%、2011年に10%に引き上げ)。エタノールの生産量は増加しているものの、サトウキビ生産の伸び悩みもあり、需要をすべて国産で賄うには至っておらず、過半を輸入に依存している(コラム1−図)。

|

(2)輸出入動向

ア.輸出

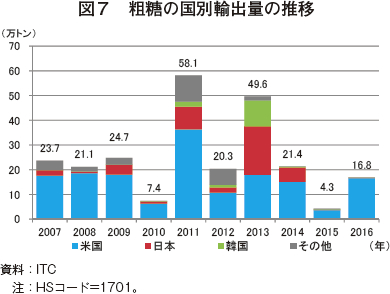

粗糖の輸出量は、生産量が微減傾向で推移する中、2015年以降、年間20万トンを下回っており、生産量に占める割合は1割にも満たない(図7)。

ア.輸出

粗糖の輸出量は、生産量が微減傾向で推移する中、2015年以降、年間20万トンを下回っており、生産量に占める割合は1割にも満たない(図7)。

輸出先国別の内訳を見ると、米国向けが多くの年で過半を占めている。生産量が伸び悩んでいる近年は、その他の国向け輸出は、積極的には行われていない。

米国向けは、輸入関税割当制度(注)により低税率で有利に輸出できるため、フィリピンにとって非常に重要な市場であり、今後も同国向けを優先的に輸出すると見込まれている。

日本向けは、2011年に9万トン、2013年に19万トンの輸出実績があるが、2016年はわずか276トンにとどまっている。対日輸出向けに一定量を確保するといったことは、特に行われていないものとみられる。今後の見通しとしては、サトウキビ生産が頭打ちであることや、低税率で有利に輸出できる米国向けが優先されていることもあり、安定的な対日輸出は難しいと見込まれている。

なお、精製糖の輸出量は、近年1000トン前後で推移してきたが、2007年には7000トン余り、2016年はわずか21トンと、国内の需給動向に大きく左右される。

(注)フィリピンをはじめとした40カ国に対し、1ポンド当たり0.625セント(1キログラム当たり1.5円〈1ポンドは約453.6グラム、セントは1米ドルの100分の1〉)という低税率が適用される。低税率適用枠の総量は、140万トン程度。各国向けの輸入割当量は米国が配分しており、ドミニカ共和国(17%)、ブラジル(14%)、フィリピン(13%)とフィリピンは3番目に大きいシェアを占めている。

イ.輸入

砂糖の輸入は、エルニーニョ現象などの天候要因によって国内生産が減少し、供給不足が生じた際に、SRAが限定的に許可する仕組みとなっている。

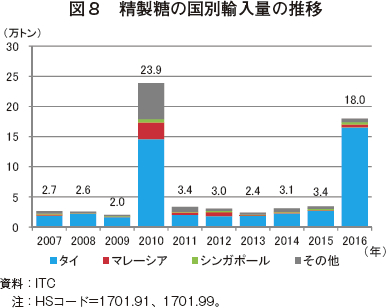

精製糖の輸入先国を見ると、タイ産が主で、マレーシアなどの近隣国がこれに続く(図8)。

粗糖は、通常、ほとんど輸入されないが、2016年は、国内で供給不足が生じる中、米国への輸出量を確保するため、米国向け輸出1トンにつき1.25トンの輸入が、SRAにより例外的に認められた。

(3)国内消費動向

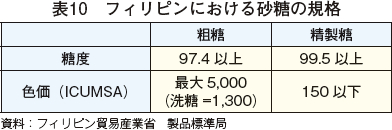

フィリピンはここ数年、年率2%程度で人口が増加しており、それに伴って国内の砂糖需要も増加している。フィリピン製糖協会によると、国内で消費される砂糖の74%が精製糖、14%がブラウンシュガー(未精製の砂糖)、12%が洗糖(Washed Sugar、精製度合いが低い砂糖)である(写真10)。用途別に見ると、7割が業務用で、過半がソーダやジュース、キャンディーなどの飲料や菓子類に仕向けられている。ブラウンシュガーや洗糖は、テーブルシュガー(家庭用)として消費されている。フィリピンにおける砂糖の規格は、表10の通りである。

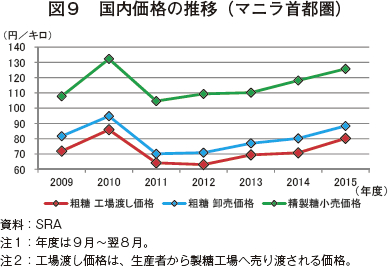

(4)価格動向

国内小売価格は、粗糖の工場渡し価格、卸売価格と連動しており、2011年度以降は緩やかな上昇が続いている(図9)。

2010年度は、国際価格の上昇に加え、製糖開始時期の遅れからサトウキビの工場引き渡し価格が上昇したことで、小売価格は最高値を記録した。

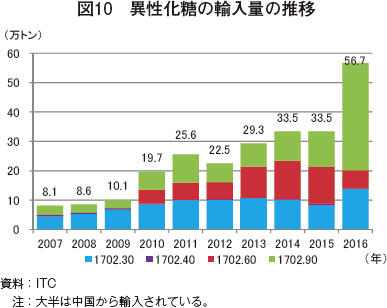

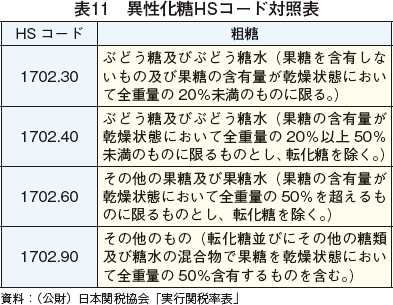

(5)異性化糖の需給動向

異性化糖は、国内では製造されていない。輸入量は、この10年で7倍程度増加している(図10、表11)。大半が中国産であるが、近年はHSコード1702.90(日本で清涼飲料水に用いられている異性化糖と同区分)の輸入が急増しており、2016年は約36万トンが輸入された。

砂糖価格が、サトウキビ生産の伸び悩みに伴って高騰したことにより、飲料業界の間では、原料調達を安価な異性化糖に切り替える動きが見られる。飲料業界は、フィリピンにおける最大の砂糖の需要者で、過去には国内産糖量の約7割を消費したともいわれるが、現地報道によると、近年は、甘味料の約8割について、異性化糖や他の人工甘味料を用いているとされる。

異性化糖の輸入に対する製糖業界からの批判の声を受け、SRAは2016年、異性化糖輸入について、SRAによる認可と業者登録を義務付けた。また、一部の大手飲料メーカーは、国産糖の購入を倍増する(年間10万トン程度)と発表した。2018年1月には、糖類を含む飲料に対して物品税が導入されたが、中でも異性化糖を使用した飲料の税率が高く設定されているため、今後、異性化糖の需要は減少するとみられる。

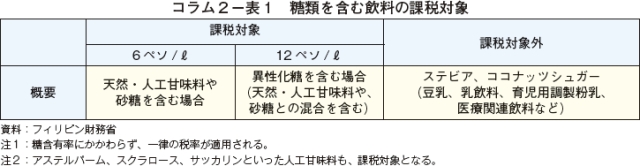

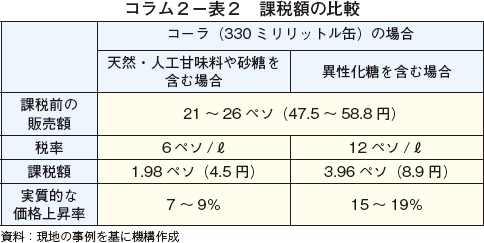

コラム2 糖類を含む飲料への課税フィリピンでは、ドゥテルテ政権の包括的税制改革の一環で2018年1月、税制改革法が施行され、個人所得税を減額する一方、自動車やガソリンなどに対する「物品税」を新設・増額した。糖類を含む飲料も課税対象となり、天然・人工甘味料や砂糖を使用した飲料には1リットル当たり6ペソ(13.6円)、異性化糖を使用した飲料には同12ペソ(27.1円)の物品税が課せられることになった(コラム2−表1および表2)。

|

おわりに

フィリピンでは、サトウキビは植民地時代から重要な農作物と位置付けられてきた。同国はこれまで、供給管理制度による価格調整を通じて、国内需給の安定化を図ってきたが、近年の粗糖生産量は、作付面積の減少に加え、政府による生産振興が手薄であったこともあり、伸び悩んでいる。政府は今後、農地の集約や機械導入を積極的に支援することで生産基盤の強化を図り、2020年までの5年間で10%の粗糖生産増加を目指すとしている。

粗糖輸出は、低税率による価格優位性を生かした米国向けが過半を占めている。日本を含めたその他の国向けの輸出には積極的ではなく、対日輸出を含め、安定的な輸出量の確保には課題が多いものとみられる。

しかしながら、異性化糖の輸入増加や砂糖の輸入関税引き下げなど外部環境が変化する中、厳格な需給管理による国内価格の維持や生産振興を図る一方で、糖類を含む飲料への課税導入を進めるフィリピンの動向については、今後も注目が寄せられる。

粗糖輸出は、低税率による価格優位性を生かした米国向けが過半を占めている。日本を含めたその他の国向けの輸出には積極的ではなく、対日輸出を含め、安定的な輸出量の確保には課題が多いものとみられる。

しかしながら、異性化糖の輸入増加や砂糖の輸入関税引き下げなど外部環境が変化する中、厳格な需給管理による国内価格の維持や生産振興を図る一方で、糖類を含む飲料への課税導入を進めるフィリピンの動向については、今後も注目が寄せられる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678