ホーム > 砂糖 > 海外現地調査報告 > 外部環境が激変する中で変革期を迎えた豪州の砂糖産業

外部環境が激変する中で変革期を迎えた豪州の砂糖産業

最終更新日:2018年12月10日

外部環境が激変する中で変革期を迎えた豪州の砂糖産業

〜生産動向と対日輸出見通しを中心に〜

2018年12月

調査情報部(現 特産業務部砂糖原料課) 竹谷 亮佑

調査情報部 小林 誠

調査情報部 小林 誠

【要約】

豪州のサトウキビ生産は、主産地を中心に大規模化やかんがい導入が進展しているが、近年の砂糖の国際価格の低迷に伴い他作物への転作も一部で見られる。砂糖の輸出は、距離的近接性を生かしたアジア向けが中心となっており、インドネシア、韓国、日本が特に重要な輸出先と位置付けられている。日本向け輸出は、製糖業者との契約形態の変化などの外部環境の変容はあるものの、これまでの信頼関係に加え、日豪経済連携協定(日豪EPA)による高糖度原料糖の無税枠設定を追い風に、今後も安定的に推移すると見込まれる。

はじめに

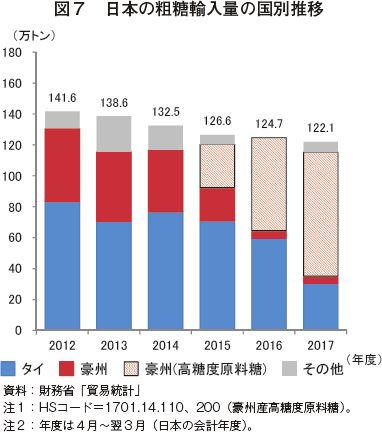

日本の粗糖輸入先は、2015年にはタイが56%と過半を占めており、豪州は第2位の39%だった。しかし、豪州産粗糖の輸入量は、2015年の日豪EPAの締結に伴う「高糖度原料糖」の無税輸入枠の設置以降、急速に増加しており、2017年にはタイを抜いて日本の粗糖輸入量の7割のシェアを占めるに至っている。

他方、豪州の砂糖生産地域はクイーンズランド州(以下「QLD州」という)東部海岸地域に集中しているため、近年の地域的・局所的な気候変動が砂糖生産全体に与える影響は大きくなっている。また、日本が無税輸入を認めている粗糖の規格は、豪州から他の国に輸出される一般的な粗糖の規格と異なることから、国際価格の低迷などで製糖業者の採算が悪化した場合、管理の手間やコストがかかる日本向けの生産や輸出に影響が生じる可能性もある。

そこで、本稿では、日本の砂糖需給に大きな影響力を持つようになった、豪州の砂糖産業の直近の情勢と、生産動向や対日輸出の見通しについて、2018年9月に行った現地調査を基に報告する。

なお、本稿中の為替レートは2018年10月末日TTS相場の値であり、1豪ドル=82円(82.24円)、また、断りがない限り、単収は1ヘクタール当たりで、年度は7月〜翌6月とする。

他方、豪州の砂糖生産地域はクイーンズランド州(以下「QLD州」という)東部海岸地域に集中しているため、近年の地域的・局所的な気候変動が砂糖生産全体に与える影響は大きくなっている。また、日本が無税輸入を認めている粗糖の規格は、豪州から他の国に輸出される一般的な粗糖の規格と異なることから、国際価格の低迷などで製糖業者の採算が悪化した場合、管理の手間やコストがかかる日本向けの生産や輸出に影響が生じる可能性もある。

そこで、本稿では、日本の砂糖需給に大きな影響力を持つようになった、豪州の砂糖産業の直近の情勢と、生産動向や対日輸出の見通しについて、2018年9月に行った現地調査を基に報告する。

なお、本稿中の為替レートは2018年10月末日TTS相場の値であり、1豪ドル=82円(82.24円)、また、断りがない限り、単収は1ヘクタール当たりで、年度は7月〜翌6月とする。

1.生産動向

(1)サトウキビ

ア.生産体系

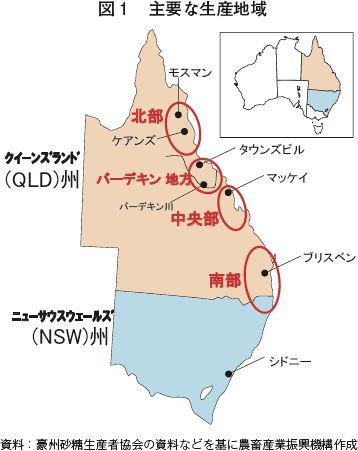

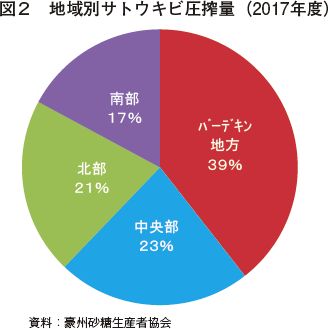

サトウキビは、ニューサウスウェールズ州(以下「NSW州」という)北部からQLD州北部までの沿岸地域で栽培されている。主産地は、バーデキン川下流、タウンズビル近郊のバーデキン地方で、サトウキビ圧搾量の約4割を占めている(図1、図2)。

作付け時期は、北部では3月、中央部・南部では8〜9月で、収穫は翌年6〜11月ごろである。また、株出しは4〜5回程度が一般的とされる。

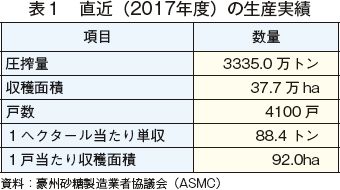

直近の生産実績とその推移は、表1および図3、4の通りである。圧搾量は天候の影響もあり、年によって増減があるものの、収穫面積と戸数はともに横ばいで推移している。近年は、販売価格安を受け、小規模農家を中心に、アボカドやマカダミアナッツなどの果樹類や、輸出需要の高い大豆などの畑作、トマトやキュウリなど園芸作物への転作が進んでおり、都市化の進展による住宅地との競合も生じている。

生産者団体は、サトウキビ畑の立地上、畑作や園芸作物への急速な転換は生じないと見ているが、ナッツ類については、中国向け輸出需要の高まりによる転換の進行を危惧している。製糖業者の中には、サトウキビの自社生産に取り組む者もあり、安定的な原料確保のため、条件不利地を買い入れ、自ら土地を改良し生産性の向上を図る事例も見られた。

焼き畑収穫の実施率は25%程度だが、地域によって違いがある。かんがい普及率が高く、収量の高いバーデキン地方では、大量の茎葉残渣によって次の株出しの際に肥料の吸収が妨げられる事態を防ぐため、焼き畑収穫が積極的に実施されており、実施率は9割を超える。一方、それ以外の地域では、土壌保全や、土壌中の水分保持といった観点から、導入率は5%程度にとどまっている。また、かんがい普及率は60%程度だが、とりわけ主産地のバーデキン地方はかんがい普及率が高いとされる。

単収は、大規模化の進展に伴う設備投資の増強などを受け、増加を続けている。主産地のバーデキン地方では、単収が200トンに達するところもある。なお、2017年については、非かんがい地域で干ばつの被害が深刻化したため、前年比10.0%減の88.4トンへと低下した。

サトウキビは、ニューサウスウェールズ州(以下「NSW州」という)北部からQLD州北部までの沿岸地域で栽培されている。主産地は、バーデキン川下流、タウンズビル近郊のバーデキン地方で、サトウキビ圧搾量の約4割を占めている(図1、図2)。

作付け時期は、北部では3月、中央部・南部では8〜9月で、収穫は翌年6〜11月ごろである。また、株出しは4〜5回程度が一般的とされる。

直近の生産実績とその推移は、表1および図3、4の通りである。圧搾量は天候の影響もあり、年によって増減があるものの、収穫面積と戸数はともに横ばいで推移している。近年は、販売価格安を受け、小規模農家を中心に、アボカドやマカダミアナッツなどの果樹類や、輸出需要の高い大豆などの畑作、トマトやキュウリなど園芸作物への転作が進んでおり、都市化の進展による住宅地との競合も生じている。

生産者団体は、サトウキビ畑の立地上、畑作や園芸作物への急速な転換は生じないと見ているが、ナッツ類については、中国向け輸出需要の高まりによる転換の進行を危惧している。製糖業者の中には、サトウキビの自社生産に取り組む者もあり、安定的な原料確保のため、条件不利地を買い入れ、自ら土地を改良し生産性の向上を図る事例も見られた。

焼き畑収穫の実施率は25%程度だが、地域によって違いがある。かんがい普及率が高く、収量の高いバーデキン地方では、大量の茎葉残渣によって次の株出しの際に肥料の吸収が妨げられる事態を防ぐため、焼き畑収穫が積極的に実施されており、実施率は9割を超える。一方、それ以外の地域では、土壌保全や、土壌中の水分保持といった観点から、導入率は5%程度にとどまっている。また、かんがい普及率は60%程度だが、とりわけ主産地のバーデキン地方はかんがい普及率が高いとされる。

単収は、大規模化の進展に伴う設備投資の増強などを受け、増加を続けている。主産地のバーデキン地方では、単収が200トンに達するところもある。なお、2017年については、非かんがい地域で干ばつの被害が深刻化したため、前年比10.0%減の88.4トンへと低下した。

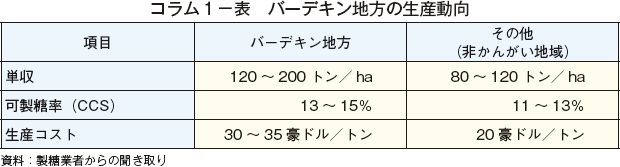

コラム1 二極化する生産現場 〜高単収化 vs 低コスト化〜前述のとおり主産地のバーデキン地方では、かんがいや大型機械の導入などのコストを掛けて、200トン近い高単収を実現した農家もある(コラム1−表、写真1〜4)。 今回訪問した、豪州最大手の製糖業者であるウィルマ―(Wilmar)社の直営農場は、7000ヘクタールの圃場で年間110万トン近くのサトウキビを生産している。同農場では、収穫量が多く、茎葉残渣も多くなることから、焼き畑収穫を実施している。収穫後、24時間以内にトラクターで施肥を行い、次作に備えている。新植から収穫まで12カ月を要し、その後、株出しによる収穫を3〜4回行う。休閑期には大豆やコメを栽培している。 機械化率は100%で、大型機械を保有しており、トラクターには全地球測位システム(GPS)を完備、畝間も大型機械に対応すべく、1.8メートルとなっている。 同農場の特徴は、100万豪ドル(8200万円)近くを投じて導入した湛水かんがいである。数百メートルごとに設けられた取水口を、穴のあいたビニールチューブ(直径30センチ程度)でつなぎ、水を通すことで、穴から畝間へと水を流している。レーザー光を用いた測量に基づき整地を行い、圃場に極めて緩やかな傾斜をつけることで、取水側と反対側から余剰な水分を地下の暗きょに集め、ポンプでくみ上げて再利用している。 農場担当者は、同地方では土壌や気候風土からサトウキビが最も適した作物なので、農地拡大やかんがいの導入によって収穫増を図る動きが他地域より顕著であるとしている。     一方、小規模農家の多い南部では、園芸作物や宅地開発との競合にさらされ、こうしたコストを掛けた大規模化は難しいとされる。こうした中、同地域(NSW州北部)で低コスト・省力化に取り組む農家を訪問した(写真5〜8)。圃場の総面積は100ヘクタールで、年間7000〜9000トンのサトウキビを生産していた。可製糖率(CCS)は11.75%と比較的低いが、単収は120トン程度と、地域内では群を抜いている。 株出しは4〜5回だが、登熟まで24カ月を要する南アフリカ原産の品種を用いているので、1回の作付けにつき10年程度栽培している。焼き畑収穫は行っていない。残渣による圃場被覆を行っており、収穫後24時間以内に尿素を散布(1ヘクタール当たり5キログラム)し、土壌中の微生物の活性化を図っている。この方法により、収穫残渣は数カ月で分解される。土壌中の有機炭素含有量は8%(有機物含有量も14%)と非常に高く、無施肥生産を実現している。これにより、1ヘクタール当たり16豪ドル(1312円)、1トン当たり13豪セント(11円)という低コスト化を達成している。 農業機械については、ハーベスタ1台、トラクター2台を所有している。小規模農家では、特に大型の機械については、周辺農家で協同組合を設立し、オペレーターの雇用まで含めて組合で一括管理するのが一般的とのことであった。     |

イ.直近の情勢

QLD州東部沿岸地域には、世界最大のサンゴ礁、グレートバリアリーフが広がっている。環境保護の機運が高まる中、豪州環境省は2015年、「Reef 2050 Long-term Sustainability Plan」を策定し、圃場からの土壌流出や水質について規制している。これを受け、サトウキビ生産者団体(注)の1つであるCanegrowersは、環境負荷の少ない優良農家を認証する「スマート・ケーン・プロジェクト(Smart Cane Project)」というプログラムを実施している。

認証プログラムは、(1)ベンチマーク(土壌成分や雑草、病害虫管理などについての一定基準)のクリアと(2)アクレディテーション(認証)の2段階から成っており、いずれも防除などの記録の保存が義務付けられている。2018年9月末現在、1段階目をクリアしているのは1721戸(28万ヘクタール)、2段階目のクリアは321戸(7万ヘクタール)であり、2段階目の認証を達成した農家には、サトウキビ1トン当たり1.6豪ドル(131円)の補助金が州政府から給付される。

また、近年は、サトウキビのトレーサビリティを重視する動きも見られる。現地報道によると、砂糖の主要な実需者であるコカ・コーラ・アマティル社は、2020年までに原料糖の100%についてトレーサビリティを実現するとしている。また、もう1つの生産者団体である豪州サトウキビ生産者連盟(Australian Cane Farmers Association、以下「ACFA」という)は、農家との共同プロジェクトを発足し、ブロックチェーン(オンラインで自由にアクセスできる帳簿のような仕組み)を活用した砂糖のトレーサビリティの導入を検討している。

なお、豪州では2017年後半から干ばつの被害が深刻化しているが、サトウキビ生産については、天水依存率の高い中央部を除いて影響は見られなかった。農家からはむしろ、乾燥によってCCSの上昇が期待できるといった声も聞かれた。

干ばつが深刻化する中、牧草や飼料作物の不足に苦しむ一部の畜産農家の間では、タンパク質含有量が少ない茎頂部さえも飼料として利用されている状況にある。ただし、茎頂部の利用は、食欲増進のため添加されることが多いモラセス(糖蜜)の価格が需要の増加に伴い上昇しており、課題もある。

このほか近年の課題として、現場からは、日本と同様に高齢化を挙げる声が聞かれた。若者層を農業分野に誘引することが目下の課題となっている。ACFAは、ドローン(無人航空機)やロボティクスなどの最新技術の導入事例の紹介といった取り組みを実施している。農家の中には、製品の自社加工を行うなど、いわゆる「6次産業化」によって経営の多角化を図る者も見られる。

(注)豪州のサトウキビ生産者団体は、ACFAとCanegrowersの2つが存在している。ACFAは、任意加入団体として1907年に設立された組織。一方、Canegrowersは1934年に設立された、QLD州政府が生産者の加入を義務付けた団体で、全生産者の4分の3が所属。合併について何度か検討されたことはあるが、実現には至っていない。

QLD州東部沿岸地域には、世界最大のサンゴ礁、グレートバリアリーフが広がっている。環境保護の機運が高まる中、豪州環境省は2015年、「Reef 2050 Long-term Sustainability Plan」を策定し、圃場からの土壌流出や水質について規制している。これを受け、サトウキビ生産者団体(注)の1つであるCanegrowersは、環境負荷の少ない優良農家を認証する「スマート・ケーン・プロジェクト(Smart Cane Project)」というプログラムを実施している。

認証プログラムは、(1)ベンチマーク(土壌成分や雑草、病害虫管理などについての一定基準)のクリアと(2)アクレディテーション(認証)の2段階から成っており、いずれも防除などの記録の保存が義務付けられている。2018年9月末現在、1段階目をクリアしているのは1721戸(28万ヘクタール)、2段階目のクリアは321戸(7万ヘクタール)であり、2段階目の認証を達成した農家には、サトウキビ1トン当たり1.6豪ドル(131円)の補助金が州政府から給付される。

また、近年は、サトウキビのトレーサビリティを重視する動きも見られる。現地報道によると、砂糖の主要な実需者であるコカ・コーラ・アマティル社は、2020年までに原料糖の100%についてトレーサビリティを実現するとしている。また、もう1つの生産者団体である豪州サトウキビ生産者連盟(Australian Cane Farmers Association、以下「ACFA」という)は、農家との共同プロジェクトを発足し、ブロックチェーン(オンラインで自由にアクセスできる帳簿のような仕組み)を活用した砂糖のトレーサビリティの導入を検討している。

なお、豪州では2017年後半から干ばつの被害が深刻化しているが、サトウキビ生産については、天水依存率の高い中央部を除いて影響は見られなかった。農家からはむしろ、乾燥によってCCSの上昇が期待できるといった声も聞かれた。

干ばつが深刻化する中、牧草や飼料作物の不足に苦しむ一部の畜産農家の間では、タンパク質含有量が少ない茎頂部さえも飼料として利用されている状況にある。ただし、茎頂部の利用は、食欲増進のため添加されることが多いモラセス(糖蜜)の価格が需要の増加に伴い上昇しており、課題もある。

このほか近年の課題として、現場からは、日本と同様に高齢化を挙げる声が聞かれた。若者層を農業分野に誘引することが目下の課題となっている。ACFAは、ドローン(無人航空機)やロボティクスなどの最新技術の導入事例の紹介といった取り組みを実施している。農家の中には、製品の自社加工を行うなど、いわゆる「6次産業化」によって経営の多角化を図る者も見られる。

(注)豪州のサトウキビ生産者団体は、ACFAとCanegrowersの2つが存在している。ACFAは、任意加入団体として1907年に設立された組織。一方、Canegrowersは1934年に設立された、QLD州政府が生産者の加入を義務付けた団体で、全生産者の4分の3が所属。合併について何度か検討されたことはあるが、実現には至っていない。

コラム2 「6次産業化」の取り組みサトウキビ生産地域の中でも最北のモスマン地域で、178ヘクタールのサトウキビ生産を行う農家を訪問した。単収は90トンと、同地域の平均(75トン程度)を上回っている。しかし、近年、砂糖価格の低迷を受け、サトウキビ取引価格が1トン当たり25豪ドル(2050円)前後に低迷する中、燃料代や肥料代、人件費が倍近くに上昇したことで、生産コストは同32豪ドル(2624円)程度となるなど、サトウキビの販売では赤字が続いている。こうした中、この農家は、気候風土の面で最適とされるサトウキビの栽培を続ける一方で、サトウキビの加工製品(ジュースなどの食品や、ちり紙やペットボトルなどへの2次利用)の販売、観光農園事業の実施など、収益源の多角化に努めている。また、カカオやバニラビーンズの栽培にも取り組んでおり、特に後者は、鞘1本当たり10豪ドル(820円)の高値で取引されるなど、収益改善に一役買っている。     |

(2)砂糖

ア.生産体系

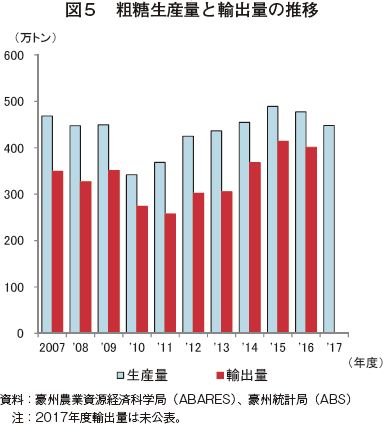

直近の生産実績と推移は、表2および図5の通り。粗糖生産量は、サトウキビ増産を受け、2010年度を底に増加傾向で推移している。生産された粗糖の8割以上が輸出に向けられている。

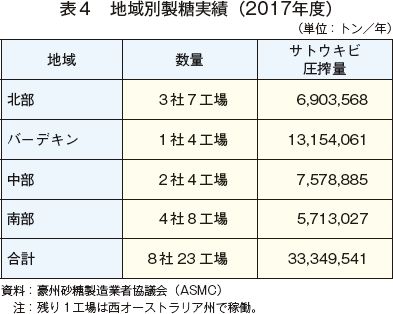

製糖工場は、それぞれのサトウキビ生産地域に、8社24工場(サトウキビ協同組合を含む)が稼働している。製糖実績の内訳は、表3および表4の通りである。なお、精製糖工場は、これとは別に3工場が稼働している。

日本との大きな違いは、収穫されたサトウキビの9割以上が、製糖業者が自ら敷設した鉄道(トロッコ)で製糖工場まで運搬されている点であり、同国の粗糖生産コストの安さを支えているとされる(詳細は後述)。なお、近年は、国際相場安に伴う砂糖価格の下落が、製糖工場の経営や設備投資に影を落としているとされる。

直近の生産実績と推移は、表2および図5の通り。粗糖生産量は、サトウキビ増産を受け、2010年度を底に増加傾向で推移している。生産された粗糖の8割以上が輸出に向けられている。

日本との大きな違いは、収穫されたサトウキビの9割以上が、製糖業者が自ら敷設した鉄道(トロッコ)で製糖工場まで運搬されている点であり、同国の粗糖生産コストの安さを支えているとされる(詳細は後述)。なお、近年は、国際相場安に伴う砂糖価格の下落が、製糖工場の経営や設備投資に影を落としているとされる。

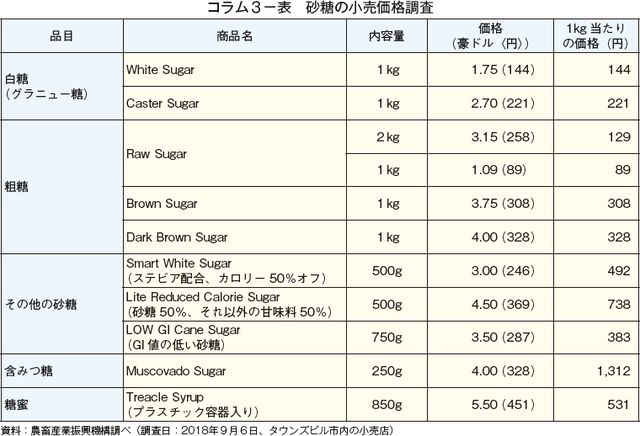

コラム3 国内市場の動向 〜高付加価値化の動きも〜大手製糖業者は、国内市場について、移民による緩やかな人口増が見込まれているものの、需要は横ばいと見込んでいる。また、異性化糖や人工甘味料の製造量は極めて小さく、競合はほとんどない。白糖の小売価格について調査したところ、生産コスト差の割には日本と大差ない様子であった(コラム3−表)。また、粗糖や糖蜜なども販売されていた。なお、豪州では、糖度99.2%の粗糖をそのまま消費する文化が根付いており、小売店でも通常の白糖と同様に粗糖が陳列されている。  (注1)ウィルマ―社は2010年、植民地時代の1855年に創設されたコロニアル製糖社を買収し、現在も同社のブランドを継承している。 (注2)GIは、Glycemic Indexの略で、食後の血糖値上昇の度合いを表す指標。これが低い商品は、グルコースが血流中に穏やかに取り込まれることで血糖値上昇が緩やかになるとされ、健康食品の一つとして注目を集めている。   |

イ.副産物の生産体

副産物のうち、バガスは製糖工場内のボイラーで燃やされ、工場内の蒸気機関の動力源となるほか、発電によって工場内の電力を賄っている。糖蜜は近年、飼料用需要が高まっており、価格が上昇している。

そうした中、QLD州政府は、再生可能エネルギー利用率を、2030年までにエネルギー消費量の50%まで高めるとの目標を掲げている。バガスは、太陽光や風力発電による「発電量の昼夜差」を平準化するため、夜間にコージェネ発電(注1)の燃料として用いることが想定されており、業界団体は、今後も引き続き、製糖工場外でのエネルギーとしての需要の高まりが予想されるとしている。

一方、サトウキビ由来のエタノールの生産は限定的である。これは、利用義務量が少ない(注2)ことに加え、元来、ソルガムなどの飼料穀物由来の生産が中心であったことなどから、需要量が少なく、製糖業者がエタノール生産に魅力を感じないためとされる。

(注1)Cogenerationの略。発電時の排熱を回収、再利用し、エネルギー効率を高めるシステム。

(注2)QLD州政府は、2018年7月1日以降のガソリン中のバイオエタノールの使用義務について、「販売量ベースで」3%から4%へと引き上げた。これは、10リットルのガソリン販売のうち、4リットルがE10(混合率10%)であれば条件を満たせるというもの。

副産物のうち、バガスは製糖工場内のボイラーで燃やされ、工場内の蒸気機関の動力源となるほか、発電によって工場内の電力を賄っている。糖蜜は近年、飼料用需要が高まっており、価格が上昇している。

そうした中、QLD州政府は、再生可能エネルギー利用率を、2030年までにエネルギー消費量の50%まで高めるとの目標を掲げている。バガスは、太陽光や風力発電による「発電量の昼夜差」を平準化するため、夜間にコージェネ発電(注1)の燃料として用いることが想定されており、業界団体は、今後も引き続き、製糖工場外でのエネルギーとしての需要の高まりが予想されるとしている。

一方、サトウキビ由来のエタノールの生産は限定的である。これは、利用義務量が少ない(注2)ことに加え、元来、ソルガムなどの飼料穀物由来の生産が中心であったことなどから、需要量が少なく、製糖業者がエタノール生産に魅力を感じないためとされる。

(注1)Cogenerationの略。発電時の排熱を回収、再利用し、エネルギー効率を高めるシステム。

(注2)QLD州政府は、2018年7月1日以降のガソリン中のバイオエタノールの使用義務について、「販売量ベースで」3%から4%へと引き上げた。これは、10リットルのガソリン販売のうち、4リットルがE10(混合率10%)であれば条件を満たせるというもの。

ウ.輸送体系

〜鉄道による低コスト化を実現〜

サトウキビは、製糖業者の資金のみで敷設された総延長5000キロメートルに及ぶ路線網によって、各農家から製糖工場へと輸送されている。

線路幅は610ミリメートルと日本の一般的な鉄道より狭い。日本では、かつて鉱山や森林輸送に多く用いられてきた規格で、敷設面積が少なく済む上、敷設や維持に係るコストの削減が低いとされる。

1両当たりの積載重量は、地域や製糖業者によって異なるが、写真1(バーデキン地方)は5トン、写真2(モスマン地方)は10トンであった。最大で2000トンのサトウキビを一度に運搬可能とされるが、今回の調査では、バーデキン地方で見かけた、160両(800トン)が最長だった(写真1)。

引き込み線は農家の庭先まで敷設されており、そこで積み込まれたサトウキビは、1日2〜3回程度巡回する貨物列車で、製糖工場へと運搬されていく。貨車には番号が記されており、製糖工場内でのトレーサビリティの管理や、代金支払に利用されている。

製糖工場までの輸送距離は平均で20キロメートル(所要1時間)程度だが、100キロメートルを超えることもある。輸送されたサトウキビは、貨車1両ごとにひっくり返される形で搬入されていく。

また、製糖工場から港湾(貯蔵庫)への輸送についても、貨物輸送が一般的であるが、こちらは、民間の貨物列車運営会社と製糖業者との間での契約に基づき行われる。貨車は石油などを運ぶタンク車に似た外見で、1両55トン、1編成28両による粗糖の輸送が一般的であるため、1回の運搬で1540トンの粗糖を運搬可能な計算となる。

今回訪問したタウンズビル港では、運ばれてきた粗糖は、貨車の下部が開き、粗糖が一時貯蔵施設に振り落とされる形で、1両ずつ荷降ろしされる。貨物線は、敷地内で周回状になっており、一つの編成で複数の製糖業者を巡回することも多いという。

タウンズビル港には三つの貯蔵庫が設けられている。収容能力は合計75万トンと非常に大きく、同港の年間輸出量(120万トン)の60%に相当するが、これは、貯蔵期間を長く取り、砂糖の国際価格が比較的堅調なタイミングを狙って製糖業者が輸出するためである。

なお、港湾施設はシュガー・ターミナル株式会社(Sugar Terminal Limited、以下「STL」という)という民間会社(1999年に州政府から施設所有権が委譲された)が運営しており、輸出業者は同社に対し、貯蔵施設の使用料を年間単位で支払っている。

〜鉄道による低コスト化を実現〜

サトウキビは、製糖業者の資金のみで敷設された総延長5000キロメートルに及ぶ路線網によって、各農家から製糖工場へと輸送されている。

線路幅は610ミリメートルと日本の一般的な鉄道より狭い。日本では、かつて鉱山や森林輸送に多く用いられてきた規格で、敷設面積が少なく済む上、敷設や維持に係るコストの削減が低いとされる。

1両当たりの積載重量は、地域や製糖業者によって異なるが、写真1(バーデキン地方)は5トン、写真2(モスマン地方)は10トンであった。最大で2000トンのサトウキビを一度に運搬可能とされるが、今回の調査では、バーデキン地方で見かけた、160両(800トン)が最長だった(写真1)。

引き込み線は農家の庭先まで敷設されており、そこで積み込まれたサトウキビは、1日2〜3回程度巡回する貨物列車で、製糖工場へと運搬されていく。貨車には番号が記されており、製糖工場内でのトレーサビリティの管理や、代金支払に利用されている。

製糖工場までの輸送距離は平均で20キロメートル(所要1時間)程度だが、100キロメートルを超えることもある。輸送されたサトウキビは、貨車1両ごとにひっくり返される形で搬入されていく。

また、製糖工場から港湾(貯蔵庫)への輸送についても、貨物輸送が一般的であるが、こちらは、民間の貨物列車運営会社と製糖業者との間での契約に基づき行われる。貨車は石油などを運ぶタンク車に似た外見で、1両55トン、1編成28両による粗糖の輸送が一般的であるため、1回の運搬で1540トンの粗糖を運搬可能な計算となる。

今回訪問したタウンズビル港では、運ばれてきた粗糖は、貨車の下部が開き、粗糖が一時貯蔵施設に振り落とされる形で、1両ずつ荷降ろしされる。貨物線は、敷地内で周回状になっており、一つの編成で複数の製糖業者を巡回することも多いという。

タウンズビル港には三つの貯蔵庫が設けられている。収容能力は合計75万トンと非常に大きく、同港の年間輸出量(120万トン)の60%に相当するが、これは、貯蔵期間を長く取り、砂糖の国際価格が比較的堅調なタイミングを狙って製糖業者が輸出するためである。

なお、港湾施設はシュガー・ターミナル株式会社(Sugar Terminal Limited、以下「STL」という)という民間会社(1999年に州政府から施設所有権が委譲された)が運営しており、輸出業者は同社に対し、貯蔵施設の使用料を年間単位で支払っている。

2.輸出動向

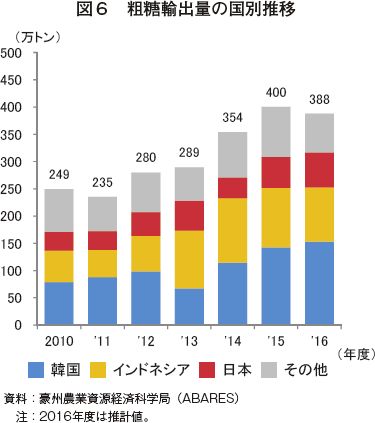

豪州の輸出は粗糖が主で、精製糖の輸出は年間20万トン程度と限定的である。国別輸出実績を見ると、消費需要の拡大や、地理的近接性に伴いアジア向けのシェアが拡大しているが、中でも韓国、インドネシア、日本の3カ国が7割を占めており、製糖業者も、この3カ国を最重要市場と位置付けている(図6)。

3.今後の見通し

(1)生産

豪州農業資源経済科学局(ABARES)によると、2017年度の砂糖生産は、乾燥気候や2018年3月に産地を直撃したハリケーンの影響により470万トンまで落ち込むとみられるが、その後は持ち直し、480万トン程度の生産で横ばいとなる見通しである(表5)。

生産面積についても、先述の通り、砂糖国際価格の下落に伴うサトウキビ取引価格の低迷や、収益性の高い他品目への転換や宅地開発などとの競合もあり、拡大は難しいとみられる。

生産面積についても、先述の通り、砂糖国際価格の下落に伴うサトウキビ取引価格の低迷や、収益性の高い他品目への転換や宅地開発などとの競合もあり、拡大は難しいとみられる。

(2)輸出

ABARESは、2017年度の砂糖輸出については、国際価格の低迷などを受け、減少するとしており、今後も横ばいでの推移を見込んでいる。輸出先については、日本や韓国といったアジア圏の市場で、「ファー・イースト・プレミアム(Far East Premium)」(最大の粗糖生産国であるブラジルよりも輸送コスト面で価格優位性がある)を享受できるとしている(対日輸出についての詳細は後述)。

日本の輸入業者によると、競合するタイ産が、他作物(コメやタピオカなど)の市況や気候の影響から、品質や作付面積が安定しないこともあり、多少のプレミアムを払ってでも豪州産の調達を優先することが多いとのことであった。

最大の輸出先であるインドネシア市場は、豪州−インドネシア包括的経済協定による粗糖輸入関税引き下げといったメリットがある。Canegrowersによると、8%から5%への関税引き下げによって、ASEAN自由貿易協定(FTA)で関税が引き下げられたタイ産と同水準の関税となる上、消費需要も旺盛であることから、輸出は拡大すると見ている。

韓国市場は、2014年に締結された韓豪FTAが追い風になっていることに加え、長年かけて信頼関係が培われてきたことや、パナマックス級の大型貨物船が入港できる港湾があること、豪州産の高い品質が評価されていることなどがあり、今後も安定的な関係が続くものとみられる。

日本の輸入業者によると、競合するタイ産が、他作物(コメやタピオカなど)の市況や気候の影響から、品質や作付面積が安定しないこともあり、多少のプレミアムを払ってでも豪州産の調達を優先することが多いとのことであった。

最大の輸出先であるインドネシア市場は、豪州−インドネシア包括的経済協定による粗糖輸入関税引き下げといったメリットがある。Canegrowersによると、8%から5%への関税引き下げによって、ASEAN自由貿易協定(FTA)で関税が引き下げられたタイ産と同水準の関税となる上、消費需要も旺盛であることから、輸出は拡大すると見ている。

韓国市場は、2014年に締結された韓豪FTAが追い風になっていることに加え、長年かけて信頼関係が培われてきたことや、パナマックス級の大型貨物船が入港できる港湾があること、豪州産の高い品質が評価されていることなどがあり、今後も安定的な関係が続くものとみられる。

4.砂糖産業の直近の情勢

(1)輸出をめぐる動き

ア.対日輸出の取り扱い

日豪EPA発効後、旧来の「J-スペック粗糖(糖度98.5%未満)」に加え、「高糖度原料糖(同99.3%未満)」についても関税率0%での輸入が可能となった。これを受け、豪州産粗糖の輸入シェアが急増し、タイ産とシェアが逆転するに至った(図7)。今後もこの状態は続くものとみられる。

しかし、タイ産も、豪州産よりも「小さな船」での輸出が可能なことや、一部製糖業者の資本関係により、一定の需要は残るとみられる。

高糖度原料糖については、今回、製糖業者や港湾施設で聞き取り調査したところ、日本向け輸出は製造や貯蔵、運搬のラインを明確に隔離している上、海上輸送時にも密封することで、湿気による糖度の変化も生じないようにするなど、細心の注意を払っているとのことであった。

なお、日本向け輸出の粗糖は、製造プロセス自体は通常の粗糖と同様だが、最後の遠心分離工程で調整を図っている。加える水の量を加減し、糖蜜の分離度合いを調整することで、他の規格の粗糖と分別しているとのことであった。

イ.出荷時の契約形態の変化の影響

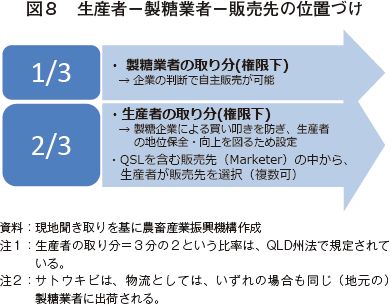

これまで、粗糖の輸出は、クイーンズランド州輸出公社(Queensland Sugar Limited、以下「QSL」という)を通じた輸出しか認められていなかった。しかし、豪州砂糖産業の構造改革の中で、競争力強化が必要であるとされ、2016年、この仕組みが改められた(図8)(注1)。

(注1)改正の経緯の詳細については、「砂糖類・でん粉情報」2016年11月号「豪州砂糖産業の動向―FTA/EPA締結・交渉進展と砂糖産業法の改正―」を参照されたい。

日豪EPA発効後、旧来の「J-スペック粗糖(糖度98.5%未満)」に加え、「高糖度原料糖(同99.3%未満)」についても関税率0%での輸入が可能となった。これを受け、豪州産粗糖の輸入シェアが急増し、タイ産とシェアが逆転するに至った(図7)。今後もこの状態は続くものとみられる。

しかし、タイ産も、豪州産よりも「小さな船」での輸出が可能なことや、一部製糖業者の資本関係により、一定の需要は残るとみられる。

高糖度原料糖については、今回、製糖業者や港湾施設で聞き取り調査したところ、日本向け輸出は製造や貯蔵、運搬のラインを明確に隔離している上、海上輸送時にも密封することで、湿気による糖度の変化も生じないようにするなど、細心の注意を払っているとのことであった。

なお、日本向け輸出の粗糖は、製造プロセス自体は通常の粗糖と同様だが、最後の遠心分離工程で調整を図っている。加える水の量を加減し、糖蜜の分離度合いを調整することで、他の規格の粗糖と分別しているとのことであった。

イ.出荷時の契約形態の変化の影響

これまで、粗糖の輸出は、クイーンズランド州輸出公社(Queensland Sugar Limited、以下「QSL」という)を通じた輸出しか認められていなかった。しかし、豪州砂糖産業の構造改革の中で、競争力強化が必要であるとされ、2016年、この仕組みが改められた(図8)(注1)。

(注1)改正の経緯の詳細については、「砂糖類・でん粉情報」2016年11月号「豪州砂糖産業の動向―FTA/EPA締結・交渉進展と砂糖産業法の改正―」を参照されたい。

変更点は、以下の三つに集約される。

(1) 農家は、生産した砂糖のうち「生産者の取り分(原料代に相当)」の販売を誰に託すか、選択できるようになった。

(2) 製糖業者は、自らマーケティングを行い、砂糖を輸出できるようになった。

(3) QSLは、輸出業者の一つである、という位置付けとなった。

結果的に、QSLによる独占的な輸出体制が改められ、自由化されたが、QSLを介した輸出のシェアは、自由化後の現在でも、5割強を保っている。

この改正によって、農家には、価格動向をうかがいながら、どのような戦略(高リスク・高リターン、先払いオプション有など)で、輸出業者が提供する販売先(注2)を選択するか考える手間が追加的に発生したといえる。現地での聞き取りによると、小規模農家はこれまでの関係性を重視して引き続きQSL経由で販売しているものの、「商売っ気が強い」大規模農家は、より高い売り先を求め、民間企業の提供する販売先を選択することが多いという。

(注2)原文では「Price Pool(価格プール)」と記されている。

製糖業者からは、自主輸出が可能になったことを好意的に受け止める声が聞かれた一方で、業界団体からは、現在の「生産者の取り分」の設定について過剰な市場介入だとして廃止を求めている。

QSLは、制度改正後も引き続き農家からの支持を集めていることについて、粗糖販売収益を(人件費などを除き)ほぼ100%還元していることや、代金の先払いを含めた支払オプションが複数あることに加え、長い間をかけて農家との間に構築された信頼関係が強固であることを挙げている。

なお、STLによると、製糖業者の中には「一部をQSL経由で、残りを民間企業経由で」といった形で輸出する者もあり、粗糖の輸出先が分かれる場合については、3者契約を締結できた場合は1つのパイル(山)を共有するが、できない場合は出荷元ごとに別の貯蔵庫を用意する(この場合、設備使用料が余計にかかる)ことになる。

日本の大手粗糖輸入業者によると、現在も引き続きQSLを介した輸入を行っており、輸出業務に長く携わってきた実績や、サトウキビの集荷を多く行えるだけの農家との深い信頼関係、輸入業者からの注文にも柔軟に対応できる体制を、QSLの強みとして評価している。QSLを介さない企業は、契約を硬直的に運用する「トレーダー気質」が強く、日本の商慣行に馴染まないとの声も聞かれた。また、日本の精製糖業者のバースや、倉庫のキャパシティ、船のサイズ(ハンディサイズ級=2万5000トンクラス)の関係もあり、業者変更は容易ではないとされる。

また、同者は、環太平洋パートナーシップ協定(TPP11)の発効について、豪州産粗糖は関税の面で一層優位な立場に置かれるため、同国産の輸入シェア増加に追い風となるとしている。なお、TPP11について、豪州の製糖業界団体は、仮にタイがTPP11に加盟した場合には、豪州の関税面の優位性は失われることになるが、品質面での自信から、日本市場における豪州の優位性が失われることはないとしている。

(1) 農家は、生産した砂糖のうち「生産者の取り分(原料代に相当)」の販売を誰に託すか、選択できるようになった。

(2) 製糖業者は、自らマーケティングを行い、砂糖を輸出できるようになった。

(3) QSLは、輸出業者の一つである、という位置付けとなった。

結果的に、QSLによる独占的な輸出体制が改められ、自由化されたが、QSLを介した輸出のシェアは、自由化後の現在でも、5割強を保っている。

この改正によって、農家には、価格動向をうかがいながら、どのような戦略(高リスク・高リターン、先払いオプション有など)で、輸出業者が提供する販売先(注2)を選択するか考える手間が追加的に発生したといえる。現地での聞き取りによると、小規模農家はこれまでの関係性を重視して引き続きQSL経由で販売しているものの、「商売っ気が強い」大規模農家は、より高い売り先を求め、民間企業の提供する販売先を選択することが多いという。

(注2)原文では「Price Pool(価格プール)」と記されている。

製糖業者からは、自主輸出が可能になったことを好意的に受け止める声が聞かれた一方で、業界団体からは、現在の「生産者の取り分」の設定について過剰な市場介入だとして廃止を求めている。

QSLは、制度改正後も引き続き農家からの支持を集めていることについて、粗糖販売収益を(人件費などを除き)ほぼ100%還元していることや、代金の先払いを含めた支払オプションが複数あることに加え、長い間をかけて農家との間に構築された信頼関係が強固であることを挙げている。

なお、STLによると、製糖業者の中には「一部をQSL経由で、残りを民間企業経由で」といった形で輸出する者もあり、粗糖の輸出先が分かれる場合については、3者契約を締結できた場合は1つのパイル(山)を共有するが、できない場合は出荷元ごとに別の貯蔵庫を用意する(この場合、設備使用料が余計にかかる)ことになる。

日本の大手粗糖輸入業者によると、現在も引き続きQSLを介した輸入を行っており、輸出業務に長く携わってきた実績や、サトウキビの集荷を多く行えるだけの農家との深い信頼関係、輸入業者からの注文にも柔軟に対応できる体制を、QSLの強みとして評価している。QSLを介さない企業は、契約を硬直的に運用する「トレーダー気質」が強く、日本の商慣行に馴染まないとの声も聞かれた。また、日本の精製糖業者のバースや、倉庫のキャパシティ、船のサイズ(ハンディサイズ級=2万5000トンクラス)の関係もあり、業者変更は容易ではないとされる。

また、同者は、環太平洋パートナーシップ協定(TPP11)の発効について、豪州産粗糖は関税の面で一層優位な立場に置かれるため、同国産の輸入シェア増加に追い風となるとしている。なお、TPP11について、豪州の製糖業界団体は、仮にタイがTPP11に加盟した場合には、豪州の関税面の優位性は失われることになるが、品質面での自信から、日本市場における豪州の優位性が失われることはないとしている。

(2)製糖業者の売却をめぐる動き

豪州北部は、対日輸出のシェアが高く、北部のモスマン地方で約80万トンのサトウキビを圧搾しているモスマン・ミル(Mossman Mill)社は、生産した粗糖の8割を日本向けに輸出している。もともと地元の生産者団体が運営する生産者協同組合が所有していた同社は、2011年、豪州第3位のシェアを有する製糖業者のマッカイ・シュガー(Mackay Sugar)社に売却されたが、同社の経営縮小を受け、2018年8月、再び売却の危機を迎えた。

この事態に対し、同地域で生産されたサトウキビが行き場をなくすことを危惧した地元の生産者団体が、買収に名乗りを上げており、条件が整えば、再び生産者協同組合のコントロール下に戻ることとなるとみられる。しかし、経営改善のため収益性を高める必要があることから、同社の会長は、英国企業が開発した、砂糖からバイオケミカルを製造する技術を導入し、高付加価値化を図り、プラスチック製品などのバイオケミカルのみを製造する工場に変更したいとの意向を有しており、今後の動向が注目される。

この事態に対し、同地域で生産されたサトウキビが行き場をなくすことを危惧した地元の生産者団体が、買収に名乗りを上げており、条件が整えば、再び生産者協同組合のコントロール下に戻ることとなるとみられる。しかし、経営改善のため収益性を高める必要があることから、同社の会長は、英国企業が開発した、砂糖からバイオケミカルを製造する技術を導入し、高付加価値化を図り、プラスチック製品などのバイオケミカルのみを製造する工場に変更したいとの意向を有しており、今後の動向が注目される。

おわりに

豪州のサトウキビ生産は、国際相場の低迷や他作物との競合などにより、今後横ばいで推移すると見込まれる。今回の調査からは、砂糖の輸出については、アジア市場、中でもインドネシア、韓国、日本を重要視している姿勢がうかがえた。日本向け輸出は、これまで築いてきた強固な信頼関係に加え、日豪EPAによる高糖度原料糖の無税枠設定を追い風に、安定的に推移すると見込まれる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678