ホーム > 砂糖 > 各国の糖業事情報告 > EUの菓子産業の現状と消費のトレンド

EUの菓子産業の現状と消費のトレンド

最終更新日:2019年1月10日

EUの菓子産業の現状と消費のトレンド

2019年1月

調査情報部

【要約】

EUは、世界有数の菓子消費地である。それ故、菓子の世界的な流行を生み出す拠点である一方、新規参入してくる企業が後を絶たず、常に激しい競争と淘汰が繰り返されている。消費者の健康志向を背景に、近年はEU域内の販売量が伸び悩んでいるため、企業はEU域外への輸出拡大に力を入れている。

はじめに

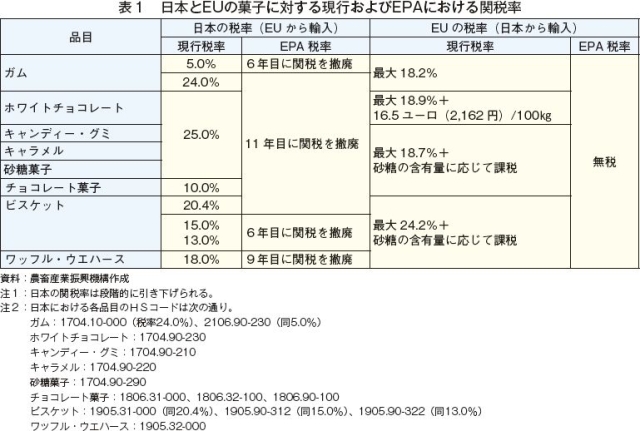

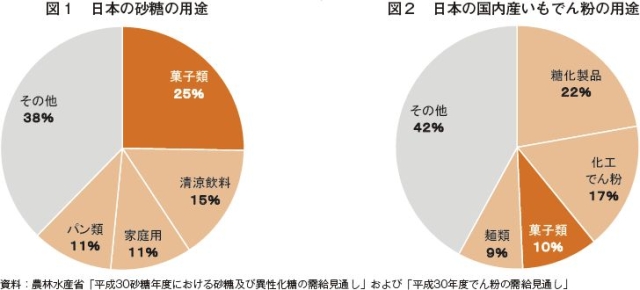

日本とEUとの間で締結した経済連携協定(以下「EPA」という)は、2019年2月1日に発効する見通しとなった。現在、菓子には表1の通りの関税が適用されているが、EPA発効後、EUから輸入される菓子の関税は段階的に引き下げられ、最短で6年目に無税となる。日本国内において菓子は砂糖およびでん粉の需要を支える重要な用途であるだけに、一般に最終製品である菓子の輸入が増えれば、砂糖およびでん粉の需要にマイナスの影響が及ぶおそれがある(図1、2)。

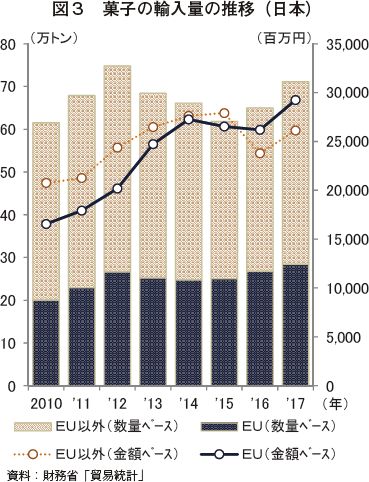

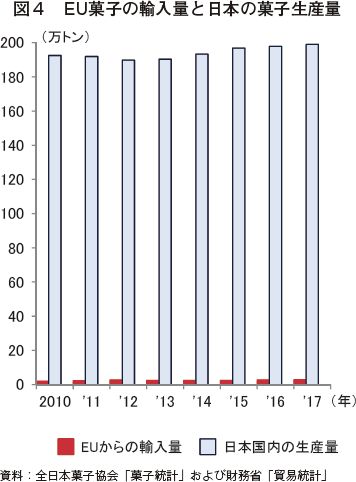

ただし、短期的な視点で見れば、国内の砂糖やでん粉の需要に及ぼす影響は限定的であるとみられる。図3の通りEUからの菓子の輸入は、数量、金額ともに増加傾向で推移しているものの、日本の菓子流通量に占める割合はごくわずかであり(図4)、数年かけて関税が撤廃されることを踏まえると、直ちに日本の菓子市場を席巻するとは考えにくい。また、EUの菓子はそもそも本体価格が高めである上、物理的な距離の遠さから輸送費の負担が大きく、為替の変動も無視できないことから、関税の削減分だけで価格の優位性を発揮することは難しいと考えられる。

他方、EUで定番または話題の菓子がより身近になることは日本の消費者にとって大きなメリットである。加えて、日本ならではの菓子が海外で高い評価を得ていることや、表1の通り無税で輸出できることを追い風に、日本からの輸出機運が高まることも想定される。こうした動きは、日本国内において菓子の供給と消費の双方を刺激し、結果として砂糖やでん粉の需給拡大につながることが期待される。

そこで本稿では、EUにおける菓子産業の動向、消費者の嗜好性、輸出の動向などについて、英国の民間調査会社Euromonitor International Ltd.の調査結果に基づき紹介する。なお、今回の調査対象品目は、日本国内で、または日本から輸出するに当たりEU産品と競合するであろう「キャンディー・グミ類」「ガム」「チョコレート類」「ビスケット類」の四つのカテゴリーに焦点を絞って考察する。また、特に断りのない限り、「菓子」とはこれら四つのカテゴリーの総称であり、それぞれに含まれる品目は以下の通りである。また、対象とする商品は量産品のみとし、店舗や工房などで手作りされる商品は調査の対象から除いた。

本稿中の為替レートは11月末日TTS相場の値であり、1米ドル=114円(114.47円)、1ユーロ=131円(130.69円)とした。

そこで本稿では、EUにおける菓子産業の動向、消費者の嗜好性、輸出の動向などについて、英国の民間調査会社Euromonitor International Ltd.の調査結果に基づき紹介する。なお、今回の調査対象品目は、日本国内で、または日本から輸出するに当たりEU産品と競合するであろう「キャンディー・グミ類」「ガム」「チョコレート類」「ビスケット類」の四つのカテゴリーに焦点を絞って考察する。また、特に断りのない限り、「菓子」とはこれら四つのカテゴリーの総称であり、それぞれに含まれる品目は以下の通りである。また、対象とする商品は量産品のみとし、店舗や工房などで手作りされる商品は調査の対象から除いた。

本稿中の為替レートは11月末日TTS相場の値であり、1米ドル=114円(114.47円)、1ユーロ=131円(130.69円)とした。

| ○キャンディー・グミ類 キャンディー(棒付きのものを含む)、ソフトキャンディー、グミ、ミントタブレット、キャラメル(タフィー、ヌガーを含む)、のどあめ ○ガム チューインガム、風船ガム ○チョコレート類 チョコレート(製菓原料用のチョコレートを除く)、玩具付きチョコレート、チョコレートとそれ以外の食材を組み合わせた菓子(ビスケットを除く) ○ビスケット類 ビスケット(クッキー、サブレを含む)、スナックバー(エナジーバーを含む)、チョコレートでコーティングされたビスケット、クリームやジャムをサンドしたビスケット、ウエハース、ワッフル |

1.EUにおける菓子の消費および輸出の動向

(1)市場動向

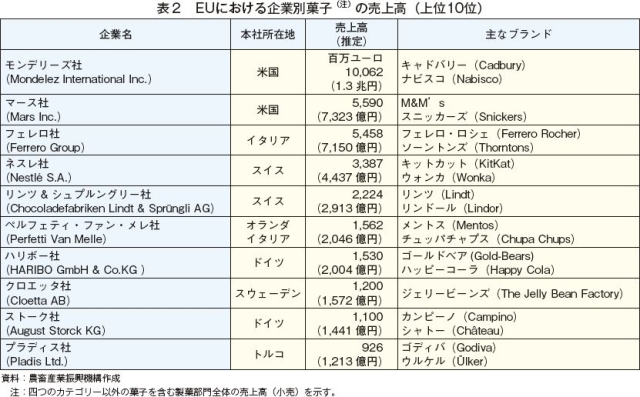

EUは、菓子の市場規模が500億ドル(5兆7000億円)(注1)を超え、1人当たりの菓子への年間支出額は103ドル(1万1742円)と推計されるなど世界有数の菓子消費地である。また、「国際菓子専門見本市(ドイツ・ケルン)」「サロン・デュ・ショコラ(フランス・パリ)」に代表されるような菓子に関連した国際的なイベントが各所で開催され、国際的な流行の発信拠点としての機能も有することから、企業の絶対数が多い上、EU内外から新規参入してくる企業が後を絶たず、常に激しい競争と淘汰が繰り返されている。こうした状況を反映し、企業別の売上高を見ると、必ずしもEU加盟国に本社を有する企業が上位を占めるとは限らず、米国やスイスなどを拠点に事業展開する企業が目立つ(表2)。

(注1)「キャンディー・グミ類」「ガム」「チョコレート類」「ビスケット類」の小売販売高に基づく推計値。

(注1)「キャンディー・グミ類」「ガム」「チョコレート類」「ビスケット類」の小売販売高に基づく推計値。

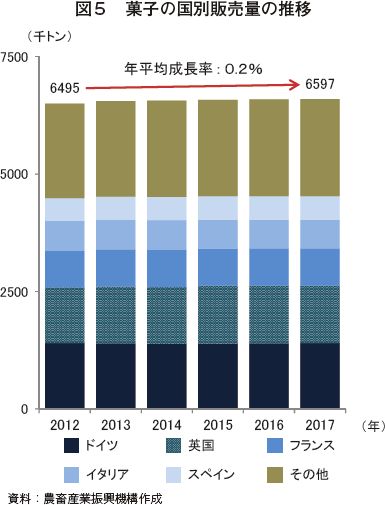

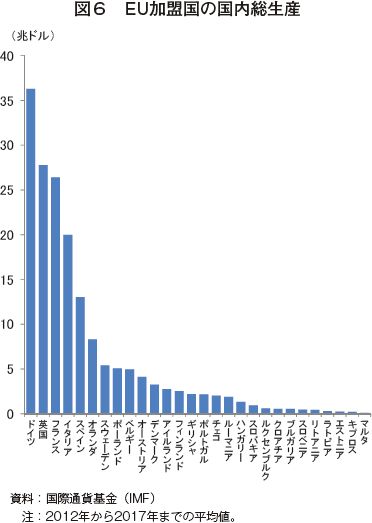

近年の市場の成長率は、数量ベースで年平均0.2%と停滞しており、市場としてはほぼ成熟化している(図5)。国別の販売量を見ると、国内総生産(GDP)の大きさと相関関係にあり、ドイツ、英国、フランス、イタリアおよびスペインの5カ国がEU全体の3分の2を占める(図6)。しかし、健康意識の高まりや肥満人口の増加などを背景に、消費者の間で糖類を含む食品の購入を控える動きが広がっているため、今後は経済規模に関わらず、いずれの国も減少局面を迎えると予想されている。

こうした環境の変化を見据え、市場では糖類の含有量を削減したり、カロリーの低い甘味料に切り替えたりした商品の種類・数が増えている。加えて、企業は消費に対する価値観が上の世代と異なる20歳代半ばから30歳代のミレニアル世代(注2)と呼ばれる消費者に対し、環境や人権、労働といった社会問題に配慮した原料のみを使用していることをアピールするなどして、菓子の需要喚起に努めている。

(注2)ミレニアル世代は、40歳〜60歳代の世代と比べ、「お金をかけない・使わない」という堅実な姿勢が見られる反面、社会貢献活動への関心が高く、価値があると感じられるもの、支出することに納得ができるものに対しては支出を惜しまないとされる。

こうした環境の変化を見据え、市場では糖類の含有量を削減したり、カロリーの低い甘味料に切り替えたりした商品の種類・数が増えている。加えて、企業は消費に対する価値観が上の世代と異なる20歳代半ばから30歳代のミレニアル世代(注2)と呼ばれる消費者に対し、環境や人権、労働といった社会問題に配慮した原料のみを使用していることをアピールするなどして、菓子の需要喚起に努めている。

(注2)ミレニアル世代は、40歳〜60歳代の世代と比べ、「お金をかけない・使わない」という堅実な姿勢が見られる反面、社会貢献活動への関心が高く、価値があると感じられるもの、支出することに納得ができるものに対しては支出を惜しまないとされる。

コラム1 健康志向の高まりによって生まれた商品健康志向の高まりで菓子需要が伸び悩んでいるものの、EUの消費者にとって菓子が心を和ませ、憩いのひと時に彩りを添える重要なアイテムであるという認識は昔も今も変わっていない。昨今の需要の停滞は、一切菓子を食べない人が増えたというわけではなく、1人当たりの菓子を食べる量が減ったことが影響しているという声もある。それを裏付けるように、従来品より割高であるにも関わらず、食べ切りサイズの商品や開封後に再び密閉できるような商品、一口サイズの菓子が個包装になった商品を買い求める消費者が増えている(コラム1−写真)。また、主に運動習慣のある人やダイエットに励む人向けに開発された「スナックバー」も人気で、特に甘さを極力抑えつつ、ドライフルーツやナッツ、プロテインやビタミンを多く配合した商品の売り上げが好調である。小腹を満たしながらも食べ終えた後の罪悪感を覚えさせないような一工夫やアイディアを加えた商品がヒットしている。 しかし、前者の包装形態の変更をめぐっては、昨今、海洋生物保護などの観点から使い捨てプラスチック製品の使用規制を求める声も強まっており、相反する動向に企業がどう対応するのか注目される。  |

(2)キャンディー・グミ類

ア.消費動向

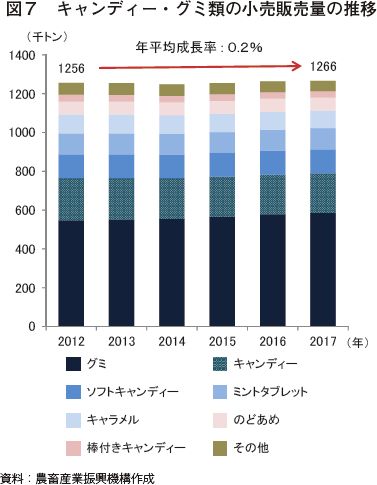

キャンディー・グミ類市場の成長率は、数量ベースで年平均0.2%増と横ばいで推移している(図7)。このカテゴリーで最も販売量が多い品目はグミで、次いでキャンディー、ソフトキャンディー、ミントタブレットの順となっている。一定の地域のみで販売を展開する地域密着型の企業が数多く存在するため、すべてのカテゴリーの中で最もシェア争いが激しく、販売量トップのハリボー社のシェアは1割にも満たない。また、販売先はディスカウントストアが中心であるため、価格競争にもさらされている。

このため、企業にとっては特定のニーズに見合う商品を提供することが経営戦略の大きな柱となっている。商品の性質上、糖類を多く含むため、「太りそう」というイメージが強く、特に女性の消費者に敬遠されがちである。そこで、企業の間では消費者に別の角度からアプローチするような商品の開発が盛んに行われている。例えば、もともと卵やバター、ハチミツなどの動物由来の成分を含んでいないことを利用し、ベジタリアンやビーガン(動物由来の食品を一切食べない菜食主義者)向けの商品であることを強調表示したり、独創的な見た目や風味の商品を生み出し、ソーシャルメディアでの拡散を狙ったマーケティング手法を展開したりしている。また、そもそも糖類が少ない、もしくは含んでいないミントタブレットは、ミントの清涼感を増強させたことで口内ケア用品としての需要を呼び起こし、結果として医薬品や化粧品などを取りそろえる日本で言うところのドラッグストアでの販売の増加につながっている(写真3)。

イ.輸出動向

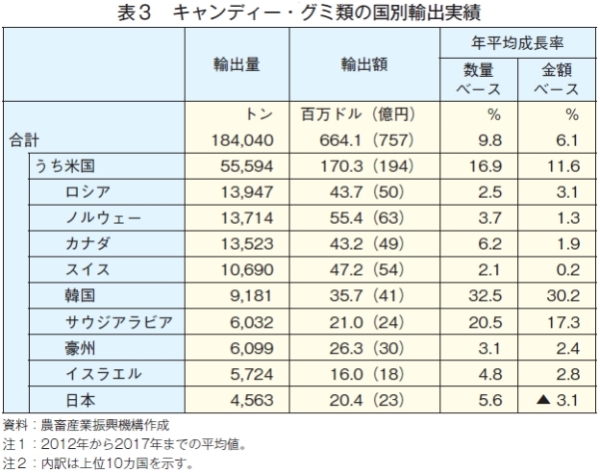

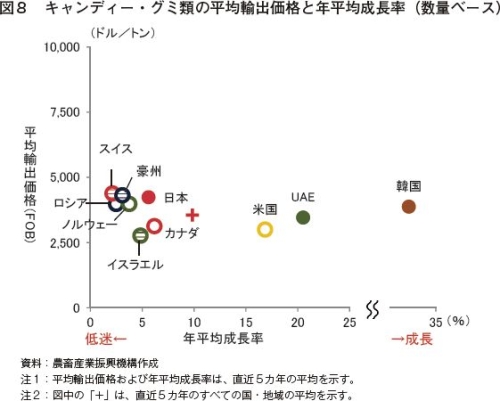

キャンディー・グミ類の輸出の成長率は、数量ベースで年平均9.8%増、金額ベースで同6.1%増と、ともにかなりの伸びを示している(表3)。国別に見ると、最大の輸出相手国である米国への輸出量は、同16.9%増と大幅に伸び、輸出量全体の約3割を占める。輸出量上位10カ国の中で成長率トップは韓国向けで、同国との間で締結した自由貿易協定(FTA)が2011年に発効したことに伴い、EUのキャンディー・グミ類に対する関税が引き下げられたことから(注)同32.5%増と大幅に伸びている。また、サウジアラビア向けの輸出量も全体平均を上回る好調な成長率を示した。なお、輸出量上位10カ国の1トン当たりの平均輸出価格(以下「輸出単価」という)は3500〜4500ドル(39万9000〜51万3000円)が中心である(図8)。

米国と韓国については、輸出量が大幅に伸びているものの、それぞれの国内需要量全体に占めるEUの菓子の比率はごくわずかである。EUの内需がすでに飽和状態に達し、頭打ちとなっている状況にある中、多くの企業はこれらの国への輸出拡大に活路を見出そうとしている。そして、日本も有望な市場の一つとして捉えており、EPAが日本市場の開拓の転換点となると期待している。

(注)韓国では、海外から輸入されるほとんどの菓子に8%の関税率(基本税率)を適用している。2011年7月に発効したEUとのFTAでは、EUの菓子に課す関税が毎年段階的に引き下げられ、6年目となる2016年以降は無税となった。

キャンディー・グミ類市場の成長率は、数量ベースで年平均0.2%増と横ばいで推移している(図7)。このカテゴリーで最も販売量が多い品目はグミで、次いでキャンディー、ソフトキャンディー、ミントタブレットの順となっている。一定の地域のみで販売を展開する地域密着型の企業が数多く存在するため、すべてのカテゴリーの中で最もシェア争いが激しく、販売量トップのハリボー社のシェアは1割にも満たない。また、販売先はディスカウントストアが中心であるため、価格競争にもさらされている。

このため、企業にとっては特定のニーズに見合う商品を提供することが経営戦略の大きな柱となっている。商品の性質上、糖類を多く含むため、「太りそう」というイメージが強く、特に女性の消費者に敬遠されがちである。そこで、企業の間では消費者に別の角度からアプローチするような商品の開発が盛んに行われている。例えば、もともと卵やバター、ハチミツなどの動物由来の成分を含んでいないことを利用し、ベジタリアンやビーガン(動物由来の食品を一切食べない菜食主義者)向けの商品であることを強調表示したり、独創的な見た目や風味の商品を生み出し、ソーシャルメディアでの拡散を狙ったマーケティング手法を展開したりしている。また、そもそも糖類が少ない、もしくは含んでいないミントタブレットは、ミントの清涼感を増強させたことで口内ケア用品としての需要を呼び起こし、結果として医薬品や化粧品などを取りそろえる日本で言うところのドラッグストアでの販売の増加につながっている(写真3)。

イ.輸出動向

キャンディー・グミ類の輸出の成長率は、数量ベースで年平均9.8%増、金額ベースで同6.1%増と、ともにかなりの伸びを示している(表3)。国別に見ると、最大の輸出相手国である米国への輸出量は、同16.9%増と大幅に伸び、輸出量全体の約3割を占める。輸出量上位10カ国の中で成長率トップは韓国向けで、同国との間で締結した自由貿易協定(FTA)が2011年に発効したことに伴い、EUのキャンディー・グミ類に対する関税が引き下げられたことから(注)同32.5%増と大幅に伸びている。また、サウジアラビア向けの輸出量も全体平均を上回る好調な成長率を示した。なお、輸出量上位10カ国の1トン当たりの平均輸出価格(以下「輸出単価」という)は3500〜4500ドル(39万9000〜51万3000円)が中心である(図8)。

米国と韓国については、輸出量が大幅に伸びているものの、それぞれの国内需要量全体に占めるEUの菓子の比率はごくわずかである。EUの内需がすでに飽和状態に達し、頭打ちとなっている状況にある中、多くの企業はこれらの国への輸出拡大に活路を見出そうとしている。そして、日本も有望な市場の一つとして捉えており、EPAが日本市場の開拓の転換点となると期待している。

(注)韓国では、海外から輸入されるほとんどの菓子に8%の関税率(基本税率)を適用している。2011年7月に発効したEUとのFTAでは、EUの菓子に課す関税が毎年段階的に引き下げられ、6年目となる2016年以降は無税となった。

(3)ガム

ア.消費動向

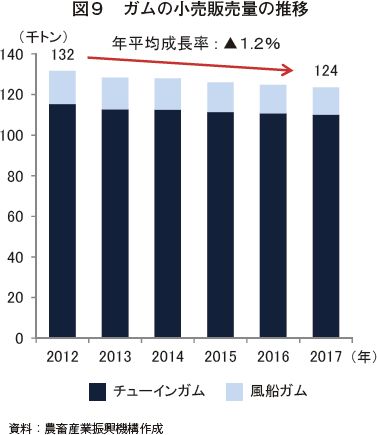

ガム市場の成長率は、数量ベースで年平均1.2%減とマイナス成長で推移している(図9)。背景には、ポイ捨ての問題や「化学的・工業的な食品」というイメージが強く、子どもに買い与えない親世代が増えているため、幼少期に喫食機会が少なかった若者を中心にガム離れが起きているとされる。また、これに伴い、小売店などでガムの売り場面積が縮小していることもガムの需要後退に拍車をかけている。

逆風が吹く厳しい市場環境であるため、経営体力がある大企業の寡占化が比較的進んでいる。販売量全体の約半数を占めるマース社(49.9%)と、ペルフェティ・ファン・メレ社(20.8%)、モンデリーズ社(14.7%)の上位3社だけでシェアが8割を超える。これらの企業は、マーケティングへの支出を増やし、若者をターゲットにしたキャンペーンを積極的に展開しているが、今のところ需要好転の兆しは見られない。

イ.輸出動向

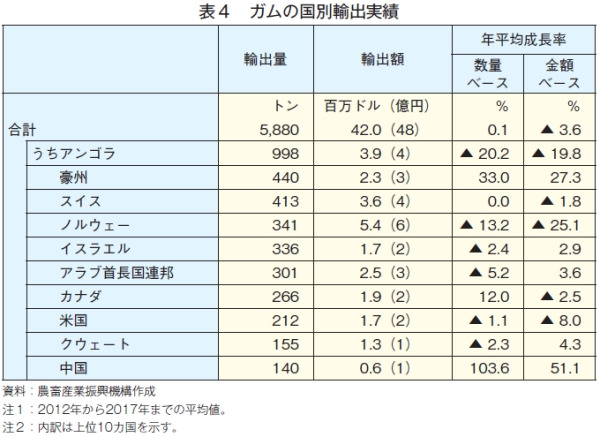

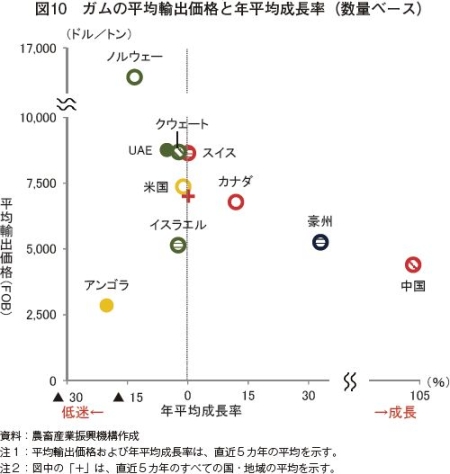

ガムの輸出の成長率は、数量ベースでは年平均0.1%増と横ばいで推移しているものの、金額ベースで同3.6%減と低迷している(表4)。背景には、高価格帯の商品を好むアラブ首長国連邦やクウェートなどのアラブ湾岸地域からの引き合いが弱まる一方、低価格帯が主体の豪州への輸出が増えたことが影響している(図10)。また、近年輸出量が著しく増加している中国向けも、現地では低価格帯へのニーズが強いとみられ、輸出全体の減少分を補えていない。

企業は、EUでの内需の拡大が望めない中、輸出拡大に活路を求めてきたが、企業活動のグローバル化の進展で海外メーカーとの競合が多くなったと同時に、いずれの国においても消費者の嗜好性の多様化が進み、ガムを購入する機会そのものが縮小していることから、苦戦を強いられている。

ガム市場の成長率は、数量ベースで年平均1.2%減とマイナス成長で推移している(図9)。背景には、ポイ捨ての問題や「化学的・工業的な食品」というイメージが強く、子どもに買い与えない親世代が増えているため、幼少期に喫食機会が少なかった若者を中心にガム離れが起きているとされる。また、これに伴い、小売店などでガムの売り場面積が縮小していることもガムの需要後退に拍車をかけている。

逆風が吹く厳しい市場環境であるため、経営体力がある大企業の寡占化が比較的進んでいる。販売量全体の約半数を占めるマース社(49.9%)と、ペルフェティ・ファン・メレ社(20.8%)、モンデリーズ社(14.7%)の上位3社だけでシェアが8割を超える。これらの企業は、マーケティングへの支出を増やし、若者をターゲットにしたキャンペーンを積極的に展開しているが、今のところ需要好転の兆しは見られない。

イ.輸出動向

ガムの輸出の成長率は、数量ベースでは年平均0.1%増と横ばいで推移しているものの、金額ベースで同3.6%減と低迷している(表4)。背景には、高価格帯の商品を好むアラブ首長国連邦やクウェートなどのアラブ湾岸地域からの引き合いが弱まる一方、低価格帯が主体の豪州への輸出が増えたことが影響している(図10)。また、近年輸出量が著しく増加している中国向けも、現地では低価格帯へのニーズが強いとみられ、輸出全体の減少分を補えていない。

企業は、EUでの内需の拡大が望めない中、輸出拡大に活路を求めてきたが、企業活動のグローバル化の進展で海外メーカーとの競合が多くなったと同時に、いずれの国においても消費者の嗜好性の多様化が進み、ガムを購入する機会そのものが縮小していることから、苦戦を強いられている。

(4)チョコレート類

ア.消費動向

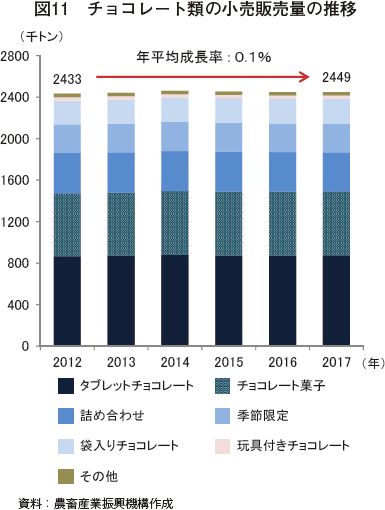

チョコレート類市場の成長率は、数量ベースで年平均0.1%増と横ばいで推移している(図11)。チョコレート類は、他のカテゴリーに比べ相対的に商品の単価が高いため、「自分自身へのご褒美」という感覚で購入する消費者が多く、需要は各国の経済状況によって左右される傾向がある。一方で、「王室御用達」のチョコレート専門店があることが象徴するように、チョコレートは技術的、文化的に守るべき食品の一つとして認識されているとともに、EUの食文化と深く結び付いた身近なものであることから、老若男女問わずチョコレート類を習慣的に食べる消費者も一定数存在する。

近年は、総じて良好な雇用環境、物価の安定を反映して個人消費が堅調に推移していることから、ささやかでも贅沢を感じられるような商品やサービスへの需要が増加している。こうした状況に企業は、素材や味にこだわり、高級感を演出しつつも、少しだけ背伸びすれば手が届くような価格帯のチョコレート類を投入し、競合他社との差別化を図ると同時に、単価の上昇で収益拡大、採算性の改善につなげようと模索している。

全体の販売量の中で最もシェアが高いのは、モンデリーズ社(18.2%)で、次いでフェレロ社(14.8%)、マース社(10.9%)の順となっている。

チョコレート類市場の成長率は、数量ベースで年平均0.1%増と横ばいで推移している(図11)。チョコレート類は、他のカテゴリーに比べ相対的に商品の単価が高いため、「自分自身へのご褒美」という感覚で購入する消費者が多く、需要は各国の経済状況によって左右される傾向がある。一方で、「王室御用達」のチョコレート専門店があることが象徴するように、チョコレートは技術的、文化的に守るべき食品の一つとして認識されているとともに、EUの食文化と深く結び付いた身近なものであることから、老若男女問わずチョコレート類を習慣的に食べる消費者も一定数存在する。

近年は、総じて良好な雇用環境、物価の安定を反映して個人消費が堅調に推移していることから、ささやかでも贅沢を感じられるような商品やサービスへの需要が増加している。こうした状況に企業は、素材や味にこだわり、高級感を演出しつつも、少しだけ背伸びすれば手が届くような価格帯のチョコレート類を投入し、競合他社との差別化を図ると同時に、単価の上昇で収益拡大、採算性の改善につなげようと模索している。

全体の販売量の中で最もシェアが高いのは、モンデリーズ社(18.2%)で、次いでフェレロ社(14.8%)、マース社(10.9%)の順となっている。

イ.輸出動向

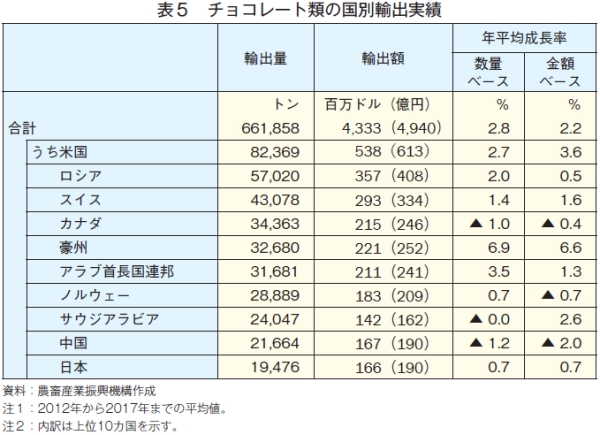

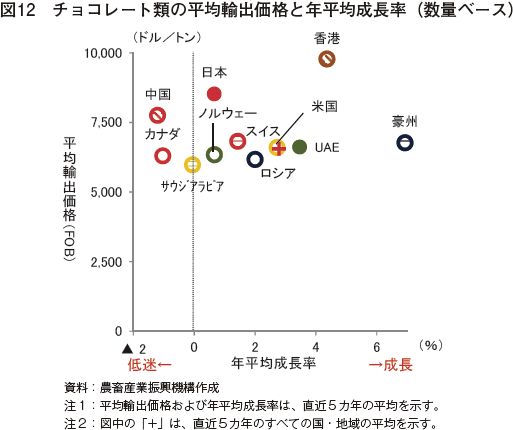

チョコレート類の輸出の成長率は、数量ベースで年平均2.8%増、金額ベースで同2.2%増と、ともにわずかな伸びを示している(表5)。国別に見ると、最大の輸出相手国は米国で、次いでロシア、スイスの順となっている。輸出量上位10カ国の中で成長率トップは豪州向けで、同6.9%とかなり伸びている。また、食の西洋化が進むアラブ首長国連邦向けの輸出も堅調な伸びを示した。なお、輸出量上位10カ国の輸出単価は6000ドル台(68万4000円)が中心である(図12)。

ロシア、豪州は国内に大きなチョコレート類需要を抱えるものの、いずれの国も海外のチョコレート類に関税を課していることから、企業はこれ以上の輸出拡大は難しいと捉えている。一方、輸出量が1万7000トン台とトップ10圏外であるものの無税で輸出できる香港や、EPA発効間近の日本の消費者は高価格帯の商品を好む傾向にあるため、企業はどちらも今後の有望な市場と見ている。

チョコレート類の輸出の成長率は、数量ベースで年平均2.8%増、金額ベースで同2.2%増と、ともにわずかな伸びを示している(表5)。国別に見ると、最大の輸出相手国は米国で、次いでロシア、スイスの順となっている。輸出量上位10カ国の中で成長率トップは豪州向けで、同6.9%とかなり伸びている。また、食の西洋化が進むアラブ首長国連邦向けの輸出も堅調な伸びを示した。なお、輸出量上位10カ国の輸出単価は6000ドル台(68万4000円)が中心である(図12)。

ロシア、豪州は国内に大きなチョコレート類需要を抱えるものの、いずれの国も海外のチョコレート類に関税を課していることから、企業はこれ以上の輸出拡大は難しいと捉えている。一方、輸出量が1万7000トン台とトップ10圏外であるものの無税で輸出できる香港や、EPA発効間近の日本の消費者は高価格帯の商品を好む傾向にあるため、企業はどちらも今後の有望な市場と見ている。

コラム2 欧州の菓子メーカーから見た日本のチョコレート市場業務用チョコレートの製造で世界最大手のB社(本社スイス)は2017年9月、ユニークな発想と長年培ってきた高度な技術を生かし、まったく新しいカテゴリーのチョコレート「ルビーチョコレート」を開発したと発表した。ルビーチョコレートは、着色料も、フルーツのフレーバーも一切使用していないにもかかわらず、明るく華やかなピンク色とベリー系の果実のような風味を感じさせる爽やかな酸味が特長で、ダーク、ミルク、ホワイトに次ぐ「第4のチョコレート」とも呼ばれている。このチョコレートを使用した商品は2018年1月、菓子メーカーのN社(本社スイス)を通じて世界に先駆け日本で先行販売され、世界中から注目を集めた(コラム2−写真)。B社の日本法人代表取締役社長は、世界初の販売先として日本が選ばれた背景について「日本の消費者は、味覚が繊細で商品に求める品質の水準も高いが、ニーズにしっかりと応えることができれば、強く長く支持してくれるのが魅力的。また、全般的に日本は購買力が高く、かつ、1人当たりのチョコレート消費量が欧米と比べ少ないことを考えると、日本のチョコレート市場はまだまだ伸びしろがある」と説明する。  同社によると、チョコレートにも“赤ワインには肉料理、白ワインには魚料理”のような相性の良いとされる原料・素材の組み合わせがあり、ルビーチョコレートはこの組み合わせが通常のチョコレートよりはるかに多い。このため、商品開発者の創作意欲をかき立て、これまでのチョコレートの概念や用途の常識を覆すような新たな商品が生み出されると期待されている(注)。同社は、チョコレートを食べる機会が少なかった人に、より強く訴求できる商品が誕生することで日本のチョコレート消費全体の底上げを図っていきたいと考えている。 また、同社はルビーチョコレートを、自ら消費者向けの最終製品に加工して輸出・販売する計画はなく、あくまで原料として菓子メーカーや洋菓子店などへ供給するこれまでの方針を崩すつもりはないとしている。同氏は、「日本独自の技術や発想との融合により、より高い付加価値が得られると考えている。さまざまな業界・業種のパートナーと連携した多彩なアプローチによって、ルビーチョコレートの魅力を日本の消費者にアピールしていきたい」と述べた。 (注)例えば、酸味との相性が良い食材と組み合わせてソースやお酒に合うおつまみに仕上げたり、色味を生かして料理に華やかさを加えたりするなど、「菓子」という領域を超えた用途の広がりが想定される。 |

(5)ビスケット類

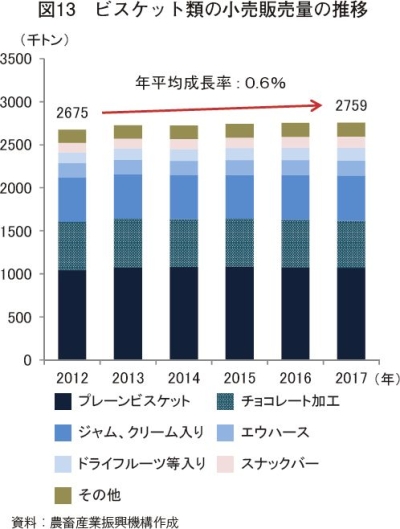

ア.消費動向

ビスケット類市場の成長率は、数量ベースで年平均0.6%増と横ばいで推移している(図13)。健康志向の高まりにより、糖質や油脂を多く含む定番の甘いビスケットの需要が落ち込む一方、ドライフルーツやナッツを使用するなどした商品が需要を獲得している。企業は、機能性素材を添加して、栄養バランスの改善や健康的なイメージをより訴求できる商品の開発を強化するとともに、他社との差別化を図ろうと、オーガニック原料や持続可能性に配慮した原料を使用するなど新たな付加価値を付けた商品を投入している(写真4)。そのほか、一人暮らしや共働きの世帯を中心に、朝食の代わりに食べる手軽な食事として、こうした商品を朝食に取り入れる動きも広がっていることから、「菓子市場」からパンやシリアル、ヨーグルトと並ぶ「朝食市場」へ位置付けを転換させたブランドも現れている。

ビスケット類市場の成長率は、数量ベースで年平均0.6%増と横ばいで推移している(図13)。健康志向の高まりにより、糖質や油脂を多く含む定番の甘いビスケットの需要が落ち込む一方、ドライフルーツやナッツを使用するなどした商品が需要を獲得している。企業は、機能性素材を添加して、栄養バランスの改善や健康的なイメージをより訴求できる商品の開発を強化するとともに、他社との差別化を図ろうと、オーガニック原料や持続可能性に配慮した原料を使用するなど新たな付加価値を付けた商品を投入している(写真4)。そのほか、一人暮らしや共働きの世帯を中心に、朝食の代わりに食べる手軽な食事として、こうした商品を朝食に取り入れる動きも広がっていることから、「菓子市場」からパンやシリアル、ヨーグルトと並ぶ「朝食市場」へ位置付けを転換させたブランドも現れている。

イ.輸出動向

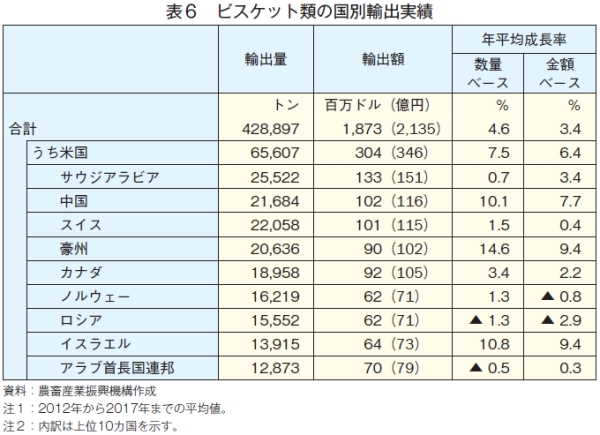

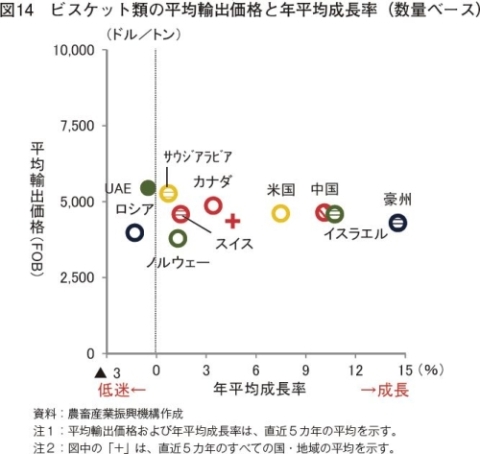

ビスケット類の輸出の成長率は、数量ベースで年平均4.6%増、金額ベースで同3.4%増と、ともにやや伸びている(表6)。国別に見ると、最大の輸出相手国は米国で、次いでサウジアラビア、中国の順となっている。輸出量上位10カ国の中で成長率トップは豪州向けで、同14.6%とかなり伸びている。また、中国では、塩が効いたビスケットよりも甘いビスケットを好む傾向が強くなっているほか、国内生産品に対する安全性の懸念から、安全・安心なイメージがあるEUのビスケットへの引き合いが増している。このため、中国向けの輸出量も同10.1%と好調な伸びを示した。なお、輸出量上位10カ国の輸出単価は4000ドル台(45万6000円)が中心である(図14)。

企業は、地理的な近さや1人当たりの消費量の多さからノルウェーやスイスを主要な輸出相手国の一つとして捉えてきたが、いずれの国もビスケット類市場は成熟期に達しており、輸出拡大の余地は少ないと見ている。他方、消費に力強さがあり、商品のブランドが浸透しつつある中国への輸出に注力する方針を示している。加えて、カナダとの間で締結した包括的経済貿易協定により、2017年9月からほとんどの菓子の関税が即時撤廃されたことに伴い、同国でさらなる市場開拓に乗り出す考えである。

ビスケット類の輸出の成長率は、数量ベースで年平均4.6%増、金額ベースで同3.4%増と、ともにやや伸びている(表6)。国別に見ると、最大の輸出相手国は米国で、次いでサウジアラビア、中国の順となっている。輸出量上位10カ国の中で成長率トップは豪州向けで、同14.6%とかなり伸びている。また、中国では、塩が効いたビスケットよりも甘いビスケットを好む傾向が強くなっているほか、国内生産品に対する安全性の懸念から、安全・安心なイメージがあるEUのビスケットへの引き合いが増している。このため、中国向けの輸出量も同10.1%と好調な伸びを示した。なお、輸出量上位10カ国の輸出単価は4000ドル台(45万6000円)が中心である(図14)。

企業は、地理的な近さや1人当たりの消費量の多さからノルウェーやスイスを主要な輸出相手国の一つとして捉えてきたが、いずれの国もビスケット類市場は成熟期に達しており、輸出拡大の余地は少ないと見ている。他方、消費に力強さがあり、商品のブランドが浸透しつつある中国への輸出に注力する方針を示している。加えて、カナダとの間で締結した包括的経済貿易協定により、2017年9月からほとんどの菓子の関税が即時撤廃されたことに伴い、同国でさらなる市場開拓に乗り出す考えである。

2.EPAに対する菓子業界の反応

EUの菓子業界は、日本とのEPAの合意内容についておおむね歓迎する意向を示している。

欧州ココア協会(ECA)(注1)は2018年7月、日本とEUがEPAに署名したことを受け、「今回のEPAは、毎年約10億ユーロ(1310億円)の関税負担が将来的に無くなることを意味するとともに、世界的に見て日本のチョコレート市場は成長が見込まれる数少ない市場の一つであることから、欧州のチョコレート・ココア産業にとって新たなビジネスチャンスを得る契機になるだろう」と期待感を示した。また、「新商品に対する消費者の評価や意見を集めるテストマーケティングの場として日本の市場を活用していきたい」とも述べ、世界発売に先駆け、日本で先行発売する機会を増やす考えを示した。

このほか、当初、原産地規則をめぐる交渉の行方に懸念を表明していた欧州チョコレート・ビスケット・菓子協会(CAOBISCO)(注2)も同月、最終的に要望に沿った合意内容となったことから、対日輸出の拡大に意欲を示した。また、日本の菓子の品質の高さを認めた上で、「EUで一般にプレミアム市場と呼ばれる高価格帯の菓子市場が主戦場となるだろう」との見解を示した。

EUは、すでに多くの国・地域との間で締結した貿易協定において菓子の関税の引き下げや撤廃に合意しており、それらの国・地域からの菓子の輸入量が伸びている状況にあることから、いずれの団体も日本からの菓子の輸入増加を懸念する反応は見られない。

(注1)European Cocoa Association。欧州のカカオ豆の 貿易、加工(チョコレート製造を含む)、保管および流通に携わる主要な企業で組織された団体。

(注2)Chocolate, biscuits & confectionery of Europe。欧州の チョコレート、ビスケットおよび砂糖菓子の製造事業者(主に中小企業)で組織された団体。

欧州ココア協会(ECA)(注1)は2018年7月、日本とEUがEPAに署名したことを受け、「今回のEPAは、毎年約10億ユーロ(1310億円)の関税負担が将来的に無くなることを意味するとともに、世界的に見て日本のチョコレート市場は成長が見込まれる数少ない市場の一つであることから、欧州のチョコレート・ココア産業にとって新たなビジネスチャンスを得る契機になるだろう」と期待感を示した。また、「新商品に対する消費者の評価や意見を集めるテストマーケティングの場として日本の市場を活用していきたい」とも述べ、世界発売に先駆け、日本で先行発売する機会を増やす考えを示した。

このほか、当初、原産地規則をめぐる交渉の行方に懸念を表明していた欧州チョコレート・ビスケット・菓子協会(CAOBISCO)(注2)も同月、最終的に要望に沿った合意内容となったことから、対日輸出の拡大に意欲を示した。また、日本の菓子の品質の高さを認めた上で、「EUで一般にプレミアム市場と呼ばれる高価格帯の菓子市場が主戦場となるだろう」との見解を示した。

EUは、すでに多くの国・地域との間で締結した貿易協定において菓子の関税の引き下げや撤廃に合意しており、それらの国・地域からの菓子の輸入量が伸びている状況にあることから、いずれの団体も日本からの菓子の輸入増加を懸念する反応は見られない。

(注1)European Cocoa Association。欧州のカカオ豆の 貿易、加工(チョコレート製造を含む)、保管および流通に携わる主要な企業で組織された団体。

(注2)Chocolate, biscuits & confectionery of Europe。欧州の チョコレート、ビスケットおよび砂糖菓子の製造事業者(主に中小企業)で組織された団体。

おわりに

世界保健機関(WHO)をはじめ、あらゆる機関・メディアを通じて糖類に対するネガティブな情報が発信される中、菓子産業が盛んなEUを含む主要な国・地域において、2017年中に発売された新商品の約9割が、糖類を甘味源として使用していたという調査結果が報告されている。他方、EUの消費者が菓子を選択する際、重視する要素は「風味・味」「コスト」「見た目」に集約されると言われており、特にイタリア、フランスの消費者は「見た目」の嗜好性が高いとされる。このため、近年のヒット商品の多くがソーシャルメディアを通じた口コミによって生まれている。

つまり、企業はニーズに応えつつも、それだけにとらわれず、消費者の期待や想像を上回る価値を提供することで顧客を獲得していると言える。

EUの菓子市場を俯瞰すると、消費者の菓子に対する嗜好性は、日本の消費者と共通する点が多い。また、EUのチョコレートの団体や企業は、日本でヒットした商品は世界でも通用するとの認識を示している。このことから、日本の菓子はEUの菓子市場でも受け入れられる余地が十分にあると考えられる。

農林水産物・食品の輸出額1兆円を目指すわが国において、菓子は主要な輸出品目の一つである。また、人口減少社会の到来により国内の菓子需要が近い将来、減少すると予想されているだけに、EPAはさらなる輸出拡大の起爆剤として期待がかかる。

最後に、今回のEPAが日本菓子産業のさらなる発展に寄与することを切に願うとともに、引き続き菓子が砂糖およびでん粉の需要のけん引役となることを期待したい。

つまり、企業はニーズに応えつつも、それだけにとらわれず、消費者の期待や想像を上回る価値を提供することで顧客を獲得していると言える。

EUの菓子市場を俯瞰すると、消費者の菓子に対する嗜好性は、日本の消費者と共通する点が多い。また、EUのチョコレートの団体や企業は、日本でヒットした商品は世界でも通用するとの認識を示している。このことから、日本の菓子はEUの菓子市場でも受け入れられる余地が十分にあると考えられる。

農林水産物・食品の輸出額1兆円を目指すわが国において、菓子は主要な輸出品目の一つである。また、人口減少社会の到来により国内の菓子需要が近い将来、減少すると予想されているだけに、EPAはさらなる輸出拡大の起爆剤として期待がかかる。

最後に、今回のEPAが日本菓子産業のさらなる発展に寄与することを切に願うとともに、引き続き菓子が砂糖およびでん粉の需要のけん引役となることを期待したい。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678