ホーム > 砂糖 > 各国の糖業事情報告 > ロシアのてん菜生産と甘味料需給の現状

ロシアのてん菜生産と甘味料需給の現状

最終更新日:2019年3月11日

ロシアのてん菜生産と甘味料需給の現状

2019年3月

調査情報部

【要約】

ロシアの砂糖生産は、この10年間で大きく拡大し、2017/18年度に砂糖の純輸入国から純輸出国へと転換を果たした。これは、国内需要の80%を自国で生産するという目標を掲げ、世界貿易機関(WTO)に加盟してもなお高い輸入関税率を維持し、国内産業の保護に努めた成果であると言える。

しかし、主要な砂糖生産国に対抗できるほどの価格競争力を有していないことなどから、輸出環境は厳しく、今後の動向には不透明感が残る。

しかし、主要な砂糖生産国に対抗できるほどの価格競争力を有していないことなどから、輸出環境は厳しく、今後の動向には不透明感が残る。

はじめに

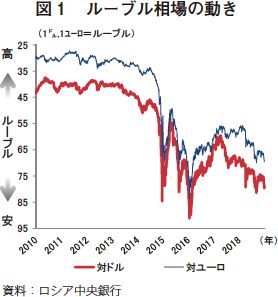

ロシアの砂糖生産は、この10年間で大きく拡大している(表1)。その結果、ロシアは2017/18年度に砂糖の純輸入国から純輸出国へと転換を果たした。この拡大をけん引した要因は、WTO加盟後も国内産業の保護を目的に高い輸入関税率を堅持▽ルーブル安(図1)による輸入産品価格の上昇に伴う国内生産へのシフト▽政府の支援を受けた積極的な投資によるてん菜および砂糖の生産近代化−などが挙げられる。砂糖消費量は、ほぼ横ばいで推移していることから、砂糖の増産分のほとんどが輸出に仕向けられている。その輸出相手国は、ソ連崩壊後に誕生したウズベキスタン、カザフスタン、ベラルーシ、アゼルバイジャンなどが中心である。しかし、これらの国々の砂糖市場の規模は決して大きくはないことから、順調に輸出を拡大することができるか不透明さが残る。このことから、今後は、砂糖生産の伸びは頭打ちになると見込まれ、砂糖産業全体の収益性を確保していくため、政府主導で生産性の低い製糖業者がとう汰されていく可能性もある。

異性化糖に関しては、ロシアはトウモロコシのほか、麦類のでん粉を原料とするものが生産されているが、甘味料市場全体に占めるシェアは1%にも満たずほとんど普及していない。前述のとおり砂糖の需要面に明るい兆しが見えず、砂糖の不良在庫を抱えるリスクが潜む状況の下、政府が今後、砂糖以外の甘味料に対して政策的な支援を行うとは考え難い。このことから、異性化糖の需給は、現状を維持すると見込まれる。人工甘味料を含む代替甘味料の消費量もさほど大きくはないが、異性化糖より多く消費されており、健康意識の高まりなどから今後は消費量が伸びていくものと見込まれる。

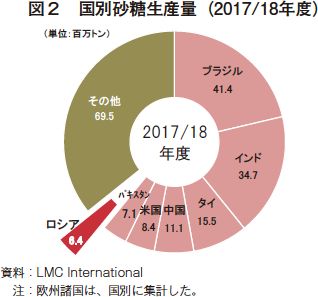

そこで本稿では、世界第7位の砂糖生産国に躍進した(図2)ロシアの成長要因を紹介しつつ、今後のロシアにおける砂糖需給の見通しについて考察する。なお、断りが無い限り、本稿中の年度は砂糖年度(10月〜翌9月)であり、砂糖、異性化糖および代替甘味料の数量は砂糖換算である。為替レートは、1米ドル=110円(109.96円。2019年1月末日TTS相場)を使用した。

異性化糖に関しては、ロシアはトウモロコシのほか、麦類のでん粉を原料とするものが生産されているが、甘味料市場全体に占めるシェアは1%にも満たずほとんど普及していない。前述のとおり砂糖の需要面に明るい兆しが見えず、砂糖の不良在庫を抱えるリスクが潜む状況の下、政府が今後、砂糖以外の甘味料に対して政策的な支援を行うとは考え難い。このことから、異性化糖の需給は、現状を維持すると見込まれる。人工甘味料を含む代替甘味料の消費量もさほど大きくはないが、異性化糖より多く消費されており、健康意識の高まりなどから今後は消費量が伸びていくものと見込まれる。

そこで本稿では、世界第7位の砂糖生産国に躍進した(図2)ロシアの成長要因を紹介しつつ、今後のロシアにおける砂糖需給の見通しについて考察する。なお、断りが無い限り、本稿中の年度は砂糖年度(10月〜翌9月)であり、砂糖、異性化糖および代替甘味料の数量は砂糖換算である。為替レートは、1米ドル=110円(109.96円。2019年1月末日TTS相場)を使用した。

1.ロシアのてん菜生産の概況

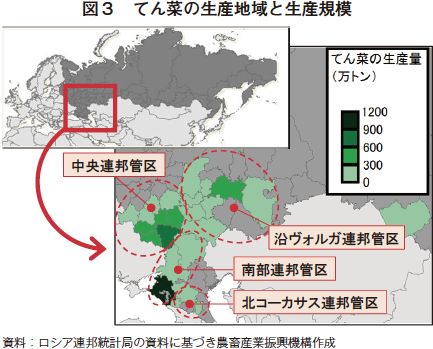

てん菜は、ロシア南西部に位置する北コーカサス連邦管区、南部連邦管区、中央連邦管区、沿ヴォルガ連邦管区が主な産地であり、生産量全体の98%がこの地域で生産されている(図3)。そのうち、中央連邦管区が生産量全体の半数を占める最も大きな産地であり、次いで南部連邦管区が2割を占める。

(1)てん菜生産の経営形態

てん菜が生産される農地の約8割は、主に旧ソ連の時代に集団農場と呼ばれる協同組合に似た組織体が改組して誕生した民間の農業法人が所有している。このため、1経営体当たりの農地面積は大規模経営体で平均約1500ヘクタール、小規模経営体でも平均約400ヘクタールにも及ぶ。以前の農業法人は、製糖業者からの独立性を保ち、てん菜を供給する製糖業者を自由に選択していたが、近年は製糖業者との間で経営統合や資本提携が進んだことで、系列の製糖業者にてん菜を供給する形態が一般化しつつある。

また、製糖業者が直接てん菜生産に乗り出す事例も増えている。ロシアで16の製糖工場を所有する大手製糖業者Prodimex社は、2017年現在80万ヘクタールを超える農地を所有しており、てん菜の生産から砂糖の販売までを自社で一貫して管理する体制を構築している。競合他社も相次いで農地の取得を進めており、複数の製糖工場を所有する製糖業者の多くが数十万ヘクタールの農地を所有し、自らてん菜生産を行っている。一般にてん菜の1ヘクタール当たりの収量(単収)や産糖量は、製糖業者が所有する農地の方が一般の農業法人よりも高い。これは、製糖業者は安定的かつ健全な財務基盤や信用力を背景にした潤沢な資金力で先進的な農業経営を確立していることに加え、製糖工場の操業状況に合わせたてん菜の集荷量の調整が容易であることから、原料劣化による損失を最小限に抑えることができるためである。

他方、家族経営によるてん菜生産も一部で行われており、1経営体当たりの農地面積は30〜40ヘクタールと北海道の生産者と同じ規模である。

また、製糖業者が直接てん菜生産に乗り出す事例も増えている。ロシアで16の製糖工場を所有する大手製糖業者Prodimex社は、2017年現在80万ヘクタールを超える農地を所有しており、てん菜の生産から砂糖の販売までを自社で一貫して管理する体制を構築している。競合他社も相次いで農地の取得を進めており、複数の製糖工場を所有する製糖業者の多くが数十万ヘクタールの農地を所有し、自らてん菜生産を行っている。一般にてん菜の1ヘクタール当たりの収量(単収)や産糖量は、製糖業者が所有する農地の方が一般の農業法人よりも高い。これは、製糖業者は安定的かつ健全な財務基盤や信用力を背景にした潤沢な資金力で先進的な農業経営を確立していることに加え、製糖工場の操業状況に合わせたてん菜の集荷量の調整が容易であることから、原料劣化による損失を最小限に抑えることができるためである。

他方、家族経営によるてん菜生産も一部で行われており、1経営体当たりの農地面積は30〜40ヘクタールと北海道の生産者と同じ規模である。

(2)輪作体系

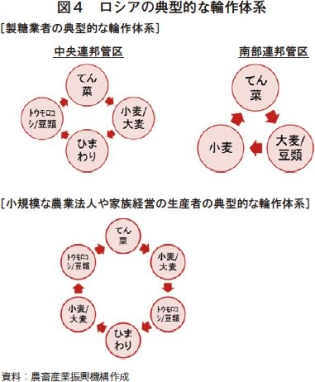

ロシアのてん菜の産地においては、輪作が一般的に行われている。地域により輪作する作物が若干異なるものの、麦類、ひまわり、大豆、トウモロコシ(飼料用トウモロコシを含む)が組み入れられている。ただし、輪作体系は経営形態によって大きく異なり、製糖業者がてん菜を生産する場合は砂糖の生産量を最大化するため3〜4年周期、製糖業者と完全に独立した小規模な農業法人や家族経営の生産者の場合は6年周期となっている(図4)。てん菜の収穫後は、秋播き小麦が作付けされるか、翌年の春に大麦を作付けされることが多く、その後は国内外の市場価格の状況に応じて大豆、ひまわり、トウモロコシのいずれかが作付けされる。なお、家族経営の生産者の場合、農地の8〜15%の区画でてん菜を作付けする傾向にある。

(3)てん菜の取引価格

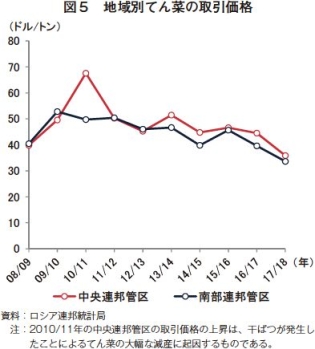

製糖業者は、砂糖、糖蜜、ビートパルプの販売収入の69.5%を生産者(農業法人を含む)に原料代として支払わなければならない。てん菜の取引価格には、糖度の高さに応じてプレミアム価格が上乗せされるなどのインセンティブはなく、単純に「出荷重量×糖分含有率×てん菜の取引価格」で算出された額が生産者に精算されているとみられる。図5は、直近10年間の中央連邦管区と南部連邦管区のてん菜の取引価格を示したものである。価格の推移は、いずれの管区も総じて下落傾向にあり、南部連邦管区の取引価格はわずかに中央連邦管区の取引価格を下回って取引されている。取引価格の下落の要因は、後述する砂糖の国内価格の低下が考えられる。

なお、砂糖産業全体の経営基盤がぜい弱だった時代の名残として、製糖業者は原料代に相当する現物(砂糖、糖蜜、ビートパルプ)を生産者に支給する方法で精算することもできるが、生産者にとってはこれを販売して換金する労務的な負担が大きいことから、現在ではこうした方法での精算を希望する者はほとんどいない。

なお、砂糖産業全体の経営基盤がぜい弱だった時代の名残として、製糖業者は原料代に相当する現物(砂糖、糖蜜、ビートパルプ)を生産者に支給する方法で精算することもできるが、生産者にとってはこれを販売して換金する労務的な負担が大きいことから、現在ではこうした方法での精算を希望する者はほとんどいない。

(4)てん菜の品種開発

ロシアで利用されているてん菜の種子の大部分は、EUから輸入されたものである。米国農務省(USDA)の推計によると、収穫されたてん菜の70%が輸入種子によるものとされている。しかし、2014年からドルやユーロに対してルーブル安が続いているため、輸入種子の価格が上がっていることに加え、政府が国内の種苗会社の育成に積極的に取り組んでいることから、今後は、国内で品種改良された種子の普及が進むとみられる。欧州などで開発された輸入種子は、ロシアの厳しい気候の下では本来の生産性を発揮できないという課題があったが、ロシアの気候に適した品種を自国で開発することができれば、ロシアのてん菜の生産性は今より向上する可能性がある。

2.ロシアの砂糖生産の概況

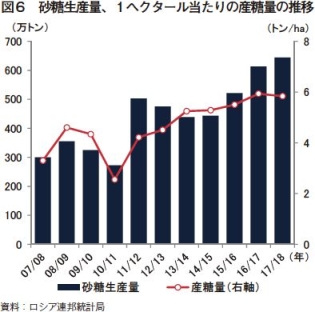

砂糖生産量は、2007/08年度の300万トンから2017/18年の640万トンと10年間で2倍に増加している(図6)。図7のとおり、てん菜の作付面積は年ごとに変動することから、この大幅な増加は作付面積の増加よりも、単収と砂糖生産の歩留まりの向上によってもたらされた要素が大きい。いずれも2011/12年度ごろを境に生産性が上向きに変化しており、農業法人または製糖業者において、てん菜生産の機械化と近代的な製糖設備への投資が急速に進められたものと考えられる。背景には、ロシア政府が2010年1月に策定した「食料安全保障原則」が大きく影響していることがある。この原則は、農産物の輸入依存度を減らし、国内自給率の拡大を目指すもので、この中で砂糖は、2020年までに国内需要量の80%を自国で供給するという目標が掲げられたこともあり、政府主導で生産性向上に向けた支援が強力に推し進められたとみられる。

(1)製糖業者の製糖状況

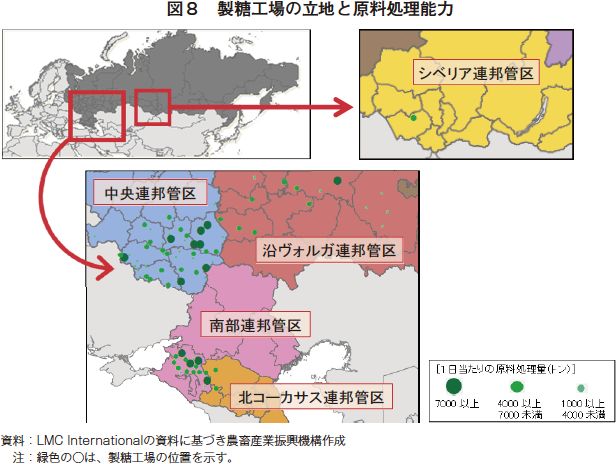

ロシアには36の製糖業者と79の製糖工場があり(図8)、ロシア全体の1日当たりの原料処理能力は約40万トンである。中央連邦管区には45工場があり、ロシアの原料処理能力全体の56%を担う。南部連邦管区では、南に位置するクラスノダール州に16工場が集中して操業しており、原料処理能力全体の24%を担う。そのほか、沿ヴォルガ連邦管区には14工場、北コーカサス連邦管区には3工場があり、シベリア連邦管区には南部のアルタイスキー州に同区唯一の工場が操業している。

製糖業者別に見ると、砂糖生産量上位5社だけで39の製糖工場を抱え、全体の生産量の6割を超える(表2)。いずれの製糖業者も、農地を所有し、自らてん菜生産を行っているほか、畜産、食品製造などの事業を展開している。上位5社の中で唯一の外資企業は、Sucden社(フランス)である。

製糖業者別に見ると、砂糖生産量上位5社だけで39の製糖工場を抱え、全体の生産量の6割を超える(表2)。いずれの製糖業者も、農地を所有し、自らてん菜生産を行っているほか、畜産、食品製造などの事業を展開している。上位5社の中で唯一の外資企業は、Sucden社(フランス)である。

(2)国内の砂糖価格

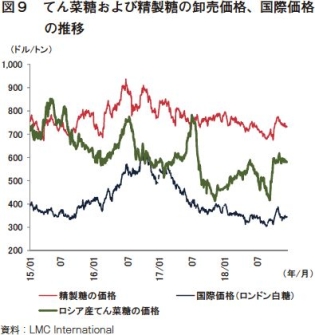

図9は、ロシア産のてん菜糖、輸入粗糖(甘しゃ糖)から生産された精製糖のそれぞれの卸売価格を示したものである。精製糖は、輸入粗糖に課される高い関税率の影響によりてん菜糖の価格を上回る価格で取引されることがほとんどである。

てん菜糖の価格が精製糖の価格を上回れば、精製糖の生産が活発になることで国内需給が緩み、てん菜糖の価格は下落する。逆にてん菜糖の価格が国際価格(ロンドン白糖)を下回れば、輸出意欲が高まることで国内需給がひっ迫し、てん菜糖の価格は上昇する。つまり、てん菜糖の価格は、これら二つの価格の間で変動するという特徴・関係がある。てん菜糖の価格を1年のサイクルで見た場合、8月ごろから一斉にてん菜糖の生産が始まることから、十分な保管施設を有しない小規模な製糖業者がこの時期に生産量の大部分を市場に放出するため、価格が下がる傾向にある。半面、てん菜の収穫を間近に控える7月ごろはてん菜糖を供給できる製糖業者が少ないことから価格が上昇しやすい。

全体の傾向としては、てん菜糖の価格は下落傾向で推移している。「食料安全保障原則」に掲げた国内需要量の80%を自国で賄うという目標を4年前倒しで達成したものの、国内市場が飽和状態になる中で、輸出面では内外価格差が大きく輸出相手国が限られる状況にあることが(後述)、価格を押し下げる要因になっているとみられる。

てん菜糖の価格が精製糖の価格を上回れば、精製糖の生産が活発になることで国内需給が緩み、てん菜糖の価格は下落する。逆にてん菜糖の価格が国際価格(ロンドン白糖)を下回れば、輸出意欲が高まることで国内需給がひっ迫し、てん菜糖の価格は上昇する。つまり、てん菜糖の価格は、これら二つの価格の間で変動するという特徴・関係がある。てん菜糖の価格を1年のサイクルで見た場合、8月ごろから一斉にてん菜糖の生産が始まることから、十分な保管施設を有しない小規模な製糖業者がこの時期に生産量の大部分を市場に放出するため、価格が下がる傾向にある。半面、てん菜の収穫を間近に控える7月ごろはてん菜糖を供給できる製糖業者が少ないことから価格が上昇しやすい。

全体の傾向としては、てん菜糖の価格は下落傾向で推移している。「食料安全保障原則」に掲げた国内需要量の80%を自国で賄うという目標を4年前倒しで達成したものの、国内市場が飽和状態になる中で、輸出面では内外価格差が大きく輸出相手国が限られる状況にあることが(後述)、価格を押し下げる要因になっているとみられる。

3.ロシアの通商政策

(1)可変輸入関税制度

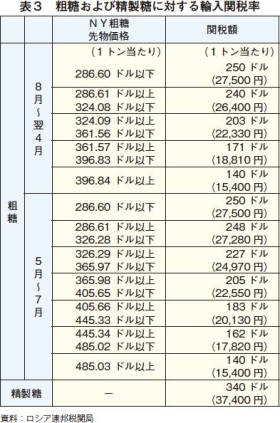

政府は、可変輸入関税制度を食料安全保障原則で掲げる目標を達成する上で重要な枠組みの一つとして位置付けている。ロシアの可変輸入関税制度は、2004年から運用されており、輸入砂糖に高い関税率を課すことで、国内の砂糖価格を支持し、結果として生産者に支払われるてん菜の取引価格を支援するよう設計されている。ロシアは、2012年にWTOへの加盟後、粗糖のわずかな関税引き下げに合意したのみで、この関税制度を維持している。

粗糖に適用される関税率は、ニューヨーク粗糖先物価格に連動する仕組みで、先物価格が下落するほど関税率が高くなり、1トン当たり286.61ドル(3万1527円)を下回ると最高税額の同250ドル(2万7500円)が適用される(表3)。また、季節的な要素も組み入れられており、てん菜糖生産の端境期となる5月から7月の間と、それ以外の期間で適用される関税率に差がある。前者は同396.83ドル(4万3651円)、後者は同485.02ドル(5万3352円)を上回れば最低税額の同140ドル(1万5400円)がそれぞれ適用される。一方、直接消費することができる精製糖にあっては、先物価格とは連動せず、同340ドル(3万7400円)で固定されている。

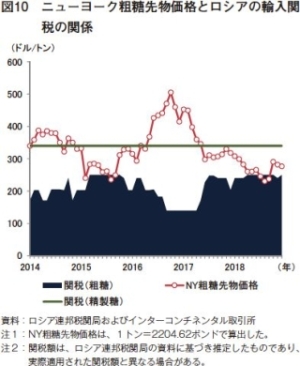

この関税制度は、世界の砂糖価格の下落局面で、その影響を相殺する方向に働くことから(図10)、安価な輸入粗糖が無秩序に国内に流入することを防ぎ、それによって国内の砂糖価格の安定性が確保されるとともに、国内産のてん菜糖を適正な価格で流通させることができる。

粗糖に適用される関税率は、ニューヨーク粗糖先物価格に連動する仕組みで、先物価格が下落するほど関税率が高くなり、1トン当たり286.61ドル(3万1527円)を下回ると最高税額の同250ドル(2万7500円)が適用される(表3)。また、季節的な要素も組み入れられており、てん菜糖生産の端境期となる5月から7月の間と、それ以外の期間で適用される関税率に差がある。前者は同396.83ドル(4万3651円)、後者は同485.02ドル(5万3352円)を上回れば最低税額の同140ドル(1万5400円)がそれぞれ適用される。一方、直接消費することができる精製糖にあっては、先物価格とは連動せず、同340ドル(3万7400円)で固定されている。

この関税制度は、世界の砂糖価格の下落局面で、その影響を相殺する方向に働くことから(図10)、安価な輸入粗糖が無秩序に国内に流入することを防ぎ、それによって国内の砂糖価格の安定性が確保されるとともに、国内産のてん菜糖を適正な価格で流通させることができる。

(2)輸出動向

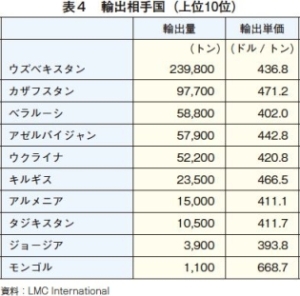

図11のとおり、国内の砂糖生産の拡大に伴い、輸入量は急速に縮小し、2017/18年度に砂糖の純輸入国から純輸出国へと転換を果たした。2017/18年度は56万トンの輸出があり、その輸出相手国上位10位は表4のとおり。砂糖の生産地から地理的に近い中央アジア5カ国(カザフスタン、キルギス、タジキスタン、トルクメニスタン、ウズベキスタン)への輸出が多く、ユーラシア経済連合により無税で輸出できるベラルーシ、アルメニアも上位を占める。

ロシアにおける砂糖の輸出戦略にとって懸念材料は、ロシア最大の輸出相手国であるウズベキスタンの政治動向である。ウズベキスタンのミルジヨエフ大統領は現在、政治、経済の改革に着手しており、自国産業の保護のため精製糖に輸入関税を適用する動きを見せている。万一、これが実行されれば、ロシアの砂糖産業にとっては大きな打撃となる。

ロシアにおける砂糖の輸出戦略にとって懸念材料は、ロシア最大の輸出相手国であるウズベキスタンの政治動向である。ウズベキスタンのミルジヨエフ大統領は現在、政治、経済の改革に着手しており、自国産業の保護のため精製糖に輸入関税を適用する動きを見せている。万一、これが実行されれば、ロシアの砂糖産業にとっては大きな打撃となる。

4.異性化糖の生産概況

異性化糖は、加工食品や菓子類、飲料の代替甘味料として使用されているものの、甘味料市場全体でのシェアはかなり小さい。消費量の大部分は果糖42%のもので、砂糖換算で約3万5000トンと推定されている(表5)。果糖42%の需要の大半は国内で生産・供給できているものの、砂糖と同等の甘さがある果糖55%のものは国内では生産されておらず、すべて輸入に頼っている。

ロシアは穀物の純輸出国であり、原料の調達が容易でありながら、異性化糖がロシアの甘味料市場に浸透できなかった理由は以下の三つの要因が考えられる。

(1)穀物生産地帯と都市部が物理的にかなり離れているため、輸送コストが嵩み、製造コストが砂糖の製造コストと同じか、もしくは上回ること。

(2)ロシアの炭酸飲料の消費量は欧米諸国と比べ少なく、十分な需要が見込めないこと。

(3)既存の異性化糖メーカーの財務基盤が弱く、設備も古いなどの制約から特殊な技術を要する果糖55%のものを生産する能力がないこと。

これらの要因と砂糖の生産拡大とが相まって、異性化糖を増産するメリットが見出せない状況にある。

ロシアは穀物の純輸出国であり、原料の調達が容易でありながら、異性化糖がロシアの甘味料市場に浸透できなかった理由は以下の三つの要因が考えられる。

(1)穀物生産地帯と都市部が物理的にかなり離れているため、輸送コストが嵩み、製造コストが砂糖の製造コストと同じか、もしくは上回ること。

(2)ロシアの炭酸飲料の消費量は欧米諸国と比べ少なく、十分な需要が見込めないこと。

(3)既存の異性化糖メーカーの財務基盤が弱く、設備も古いなどの制約から特殊な技術を要する果糖55%のものを生産する能力がないこと。

これらの要因と砂糖の生産拡大とが相まって、異性化糖を増産するメリットが見出せない状況にある。

5.砂糖の消費動向

近年のロシアの砂糖消費量は比較的安定しており、約500万トン台の後半で推移している(表1)。1人当たりの砂糖消費量に換算すると平均40キログラムとなっており、世界平均(1人当たり23キログラム)をはるかに上回っている。ルーブル安の影響からEUからの菓子や加工食品の輸入が減少したことで、小売店などがそれらを国内生産品に切り替える動きが見られ、結果として砂糖の需要を下支えする効果が得られた。しかし、長期的に見れば、「人口減少」と「健康意識の高まり」が相まって、ロシアの砂糖消費量は今後、徐々に減少し続けると見込まれる。

(1)砂糖摂取の低減に向けた取り組み

世界保健機関の推計によると、ロシアの成人人口(20歳以上)の60%が過体重(BMI〈Body Mass Index〉25以上)で、20%が肥満(同30以上)であるとされる。これを受け、ロシア保健省は健康増進プログラムの一環として、1日当たりの砂糖の摂取量をエネルギー総摂取量の10%未満に減らすことを推奨した。また、2018年5月にはロシア政府の諮問機関から砂糖を含む飲料に20%の課税をするよう求める意見書が提出されている。この意見書は、学校における砂糖を含む飲料の販売規制や、1日に許容される摂取量の目安を食品に表示することも求めており、これらについて政府は今後、検討を進めていく見通しである。

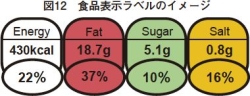

さらに、ロシア連邦消費者権利保護・福祉分野監督庁は2018年1月、食品産業界に対し、食品に含まれる塩分、糖分、脂質の多さを色分けして示す栄養表示ラベルを自主的に導入するよう求めた。これは、表示に用いる文字、枠の色、背景色などを含有量の多いものは赤、平均的なものは黄、少ないものは緑で示すもので(図12)、大手の乳業メーカーや飲料メーカーは同庁の求めに応じ、導入することを決めた。

なお、異性化糖は、消費量がそもそも多くないことから、これらの議論の中で注目を集めたり、問題視されたりするような事態には至っていない。

さらに、ロシア連邦消費者権利保護・福祉分野監督庁は2018年1月、食品産業界に対し、食品に含まれる塩分、糖分、脂質の多さを色分けして示す栄養表示ラベルを自主的に導入するよう求めた。これは、表示に用いる文字、枠の色、背景色などを含有量の多いものは赤、平均的なものは黄、少ないものは緑で示すもので(図12)、大手の乳業メーカーや飲料メーカーは同庁の求めに応じ、導入することを決めた。

なお、異性化糖は、消費量がそもそも多くないことから、これらの議論の中で注目を集めたり、問題視されたりするような事態には至っていない。

(2)高甘味度甘味料の需要動向

絶対量は砂糖と比べればまだまだ少ないものの、砂糖摂取の低減に向けた取り組みや健康意識の高まりから、低カロリーまたはゼロカロリーの高甘味度甘味料の消費量は着実に増えている(表6)。ロシアでは、高甘味度甘味料は生産されていないことから、全量輸入によって需要が満たされている。1人当たりの消費量は、砂糖換算で2017/18年度には0.96キログラムとなっており、2023/24年度にはわずかに増加し、同1.1キログラムに達すると予想されている。

おわりに

高い関税率の設定やルーブル安による国内回帰によってロシアは世界第7位の砂糖生産国に躍進した。機械化が進展したとはいえ、てん菜の1ヘクタール当たりの収量や産糖量を見ると、厳しい自然環境なども影響し、日本やEUの水準と比べると低く、潜在的な生産能力はまだ十分にある。ロシアの気候に適した農業技術や品種の開発が待たれるところである。

これまでのロシアの砂糖産業は、国内市場のシェアを奪還することで成長することができたが、生産量が内需を超えた今、今後は輸出に活路を見出さなければ安定的な発展は望めないと考えられる。しかし、他の主要な砂糖生産国に対抗できるほどの価格競争力を有していないため、輸出地域が歴史的、経済的にも関係が深い中央アジアに偏っており、今後の輸出量は同地域の市場規模によって制約を受けることになる。主要な輸出相手国であるウズベキスタンが関税を課すことになれば、過剰生産、価格下落のリスクは一気に高まり、業界再編に動く可能性もある。

世界の砂糖需給にロシアが存在感を高めつつあり、今後もロシアの砂糖産業の動向を十分に注視する必要があるものの、輸出や内需の環境が厳しく、その先行きには不透明感が残る。

これまでのロシアの砂糖産業は、国内市場のシェアを奪還することで成長することができたが、生産量が内需を超えた今、今後は輸出に活路を見出さなければ安定的な発展は望めないと考えられる。しかし、他の主要な砂糖生産国に対抗できるほどの価格競争力を有していないため、輸出地域が歴史的、経済的にも関係が深い中央アジアに偏っており、今後の輸出量は同地域の市場規模によって制約を受けることになる。主要な輸出相手国であるウズベキスタンが関税を課すことになれば、過剰生産、価格下落のリスクは一気に高まり、業界再編に動く可能性もある。

世界の砂糖需給にロシアが存在感を高めつつあり、今後もロシアの砂糖産業の動向を十分に注視する必要があるものの、輸出や内需の環境が厳しく、その先行きには不透明感が残る。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678