ホーム > 砂糖 > 各国の糖業事情報告 > 苦難が続くメキシコの砂糖産業〜対米通商交渉を中心に〜

苦難が続くメキシコの砂糖産業〜対米通商交渉を中心に〜

最終更新日:2019年5月14日

苦難が続くメキシコの砂糖産業〜対米通商交渉を中心に〜

2019年5月

調査情報部

【要約】

メキシコは、世界第7位の砂糖生産国であるものの、その産業構造は米国に依存しており、国際的な価格競争力が高い国であるとは言い難い。日本の輸入粗糖の規格である「高糖度原料糖」に類似する粗糖が生産されているが、米国との合意に基づき生産しているにすぎず、現段階で製糖業者が対日輸出に乗り出す可能性は低いと思われる。

はじめに

メキシコは、世界第7位の砂糖生産国であるが、国内需要を上回った分のほとんどが砂糖の純輸入国である隣国の米国に仕向けられている。しかし、米国市場におけるメキシコ産の砂糖に対する風当たりは強く、1994年の北米自由貿易協定(NAFTA)発効以降、両国間の貿易摩擦を引き起こす火種となっていた。その時々に行われた通商協議では、メキシコが譲歩せざるを得ず、最終的にメキシコの製糖業者に大きな負担を強いる結果を招いている。このため、業界関係者の間では米国との貿易交渉で有利な条件を引き出せなかったメキシコ政府への不満がくすぶり、6年ぶりの政権交代で2018年12月に発足した新政権が米国に対してどのような対応を取るのかが注目される。

また、メキシコは米国向けに糖度99.2度未満の特別な粗糖を生産しており、現在、日本が豪州から輸入している「高糖度原料糖」(糖度 98.5度以上 99.3度未満)の規格と類似している点も特筆に値する。メキシコは、環太平洋パートナーシップに関する包括的及び先進的な協定(TPP11協定)の参加国であることから、日本への輸出可能性を考察する必要がある。

そこで、本稿ではこれまでの米国とメキシコの砂糖貿易をめぐる協議の内容を紹介しつつ、今後のメキシコにおける砂糖需給の見通しについて考察する。なお、特段の断りがない限り本稿中の年度は砂糖年度(10月〜翌9月)であり、砂糖に係る数量は粗糖換算である。為替レートは、1メキシコ・ペソ=6.74円(2019年3月末日TTS相場)を使用した。

また、メキシコは米国向けに糖度99.2度未満の特別な粗糖を生産しており、現在、日本が豪州から輸入している「高糖度原料糖」(糖度 98.5度以上 99.3度未満)の規格と類似している点も特筆に値する。メキシコは、環太平洋パートナーシップに関する包括的及び先進的な協定(TPP11協定)の参加国であることから、日本への輸出可能性を考察する必要がある。

そこで、本稿ではこれまでの米国とメキシコの砂糖貿易をめぐる協議の内容を紹介しつつ、今後のメキシコにおける砂糖需給の見通しについて考察する。なお、特段の断りがない限り本稿中の年度は砂糖年度(10月〜翌9月)であり、砂糖に係る数量は粗糖換算である。為替レートは、1メキシコ・ペソ=6.74円(2019年3月末日TTS相場)を使用した。

1.サトウキビの生産動向

(1)メキシコにおける農業の成り立ち 〜サトウキビを中心に〜

メキシコのサトウキビ生産は、同国の近現代史と深く関わっていることから、歴史的経過を簡単に触れる。

サトウキビの生産は、16世紀のスペインによる植民地化の時代から行われており、1526年ごろには製糖所が建設され、砂糖の生産が始まったといわれている。スペインから独立を果たしたのは1821年だが、約半世紀に及ぶ内戦の末、誕生したポルフィリオ・ディアス氏による独裁政権の下で、ごく一部の地主による土地の買い占めや、先住民の土地がはく奪されるなどの事件が相次いだ。この状況は、特に中・南部のサトウキビ産地で顕著となり、後のメキシコ革命へとつながる不満分子を大量に生み出すきっかけとなったとされる。

1910年から始まったメキシコ革命の結果、封建的な地主制を排し、農民に土地を返還することを目的とした農地改革が行われた。地主から収用した農地を分配するに当たっては、農民の大多数を占める入植者の生活を保障しつつ、旧態依然たる土地所有の過度な集中を防ぐ観点から、農地は国家に帰属し、その耕作権と収穫権を農民に付与する「エヒード」という独特な土地制度が生まれた。エヒード制度の下では、20人程度の集団で農地を利用することが求められ、土地を売却、譲渡、賃貸、担保化することが禁止された。

一方、はく奪された農地が返還された農民は土地の所有が認められ、私有面積の上限はあるものの規模拡大が進行し、近代的な技術を積極的に採用するなどして農業の商業化・輸出産業化の礎を築いた。

転換期となったのは、1980年代以降である。1982年に発生した債務危機では、国際通貨基金(IMF)などによる救済プログラムの受け入れと引き換えに市場開放と緊縮財政による補助金の大幅削減などが断行されたものの、結果として、自給的生産にとどまっていたエヒード制度下の農民に商業的生産への転換を促す契機となった。この頃から、植民地支配の象徴として栽培が敬遠されていたサトウキビが換金性の高い作物として注目を集めるようになり、再び栽培が盛んになったとされる。

その後、北米自由貿易協定(NAFTA)発効に向け、外貨獲得の重要な手段として成長した農産物輸出のさらなる発展を図るため、政府は生産性向上の妨げとなっていたエヒード制度の抜本的な見直しに着手し、1992年に農地をエヒード構成員に分割し、所有することを認める法改正を行った。メキシコの国民の間では、これはある意味で建国以来、初めてすべての農民があらゆる従属から解放され、独立した「生産者(農業経営者)」としての地位を確立した歴史的な出来事として受け止められている。

サトウキビの生産は、16世紀のスペインによる植民地化の時代から行われており、1526年ごろには製糖所が建設され、砂糖の生産が始まったといわれている。スペインから独立を果たしたのは1821年だが、約半世紀に及ぶ内戦の末、誕生したポルフィリオ・ディアス氏による独裁政権の下で、ごく一部の地主による土地の買い占めや、先住民の土地がはく奪されるなどの事件が相次いだ。この状況は、特に中・南部のサトウキビ産地で顕著となり、後のメキシコ革命へとつながる不満分子を大量に生み出すきっかけとなったとされる。

1910年から始まったメキシコ革命の結果、封建的な地主制を排し、農民に土地を返還することを目的とした農地改革が行われた。地主から収用した農地を分配するに当たっては、農民の大多数を占める入植者の生活を保障しつつ、旧態依然たる土地所有の過度な集中を防ぐ観点から、農地は国家に帰属し、その耕作権と収穫権を農民に付与する「エヒード」という独特な土地制度が生まれた。エヒード制度の下では、20人程度の集団で農地を利用することが求められ、土地を売却、譲渡、賃貸、担保化することが禁止された。

一方、はく奪された農地が返還された農民は土地の所有が認められ、私有面積の上限はあるものの規模拡大が進行し、近代的な技術を積極的に採用するなどして農業の商業化・輸出産業化の礎を築いた。

転換期となったのは、1980年代以降である。1982年に発生した債務危機では、国際通貨基金(IMF)などによる救済プログラムの受け入れと引き換えに市場開放と緊縮財政による補助金の大幅削減などが断行されたものの、結果として、自給的生産にとどまっていたエヒード制度下の農民に商業的生産への転換を促す契機となった。この頃から、植民地支配の象徴として栽培が敬遠されていたサトウキビが換金性の高い作物として注目を集めるようになり、再び栽培が盛んになったとされる。

その後、北米自由貿易協定(NAFTA)発効に向け、外貨獲得の重要な手段として成長した農産物輸出のさらなる発展を図るため、政府は生産性向上の妨げとなっていたエヒード制度の抜本的な見直しに着手し、1992年に農地をエヒード構成員に分割し、所有することを認める法改正を行った。メキシコの国民の間では、これはある意味で建国以来、初めてすべての農民があらゆる従属から解放され、独立した「生産者(農業経営者)」としての地位を確立した歴史的な出来事として受け止められている。

(2)サトウキビの生産概況

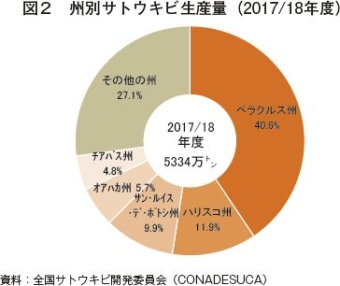

サトウキビの収穫期は、地域により多少異なるものの、おおむね乾季が始まる11月から翌年の雨季が始まる4月ごろまでとなっている。サトウキビの生産は15の州で行われており、主な産地はカリブ海に面する地域と太平洋沿岸の中西部である(図1)。サトウキビの生産量を州別に見ると、最も多い州はベラクルス州であり、全体の約4割を占め、次いで太平洋沿岸のハリスコ州、内陸部のサン・ルイス・デ・ポトシ州、南部のオアハカ州およびチアパス州と続き、これら上位5州だけで全体の7割以上に達する(図2)。

サトウキビ生産の大きな特徴としては、農地の流動化・集積があまり進まず、現在も旧エヒードの構成員で農地を共同所有する形態が多く残ることである(注)。その理由は判然としないものの、農地への執着が強く、構成員の後継者に相続させるケースがほとんどである。なお、旧エヒード単位で所有する農地の面積は、平均4.5ヘクタールほどであるため、生産者1人当たりに換算すると、日本よりも小さいとみられる。

(注)1992年の農地改革により、エヒードに法人格が与えられたため、形式的には法人が所有している。

サトウキビ生産の大きな特徴としては、農地の流動化・集積があまり進まず、現在も旧エヒードの構成員で農地を共同所有する形態が多く残ることである(注)。その理由は判然としないものの、農地への執着が強く、構成員の後継者に相続させるケースがほとんどである。なお、旧エヒード単位で所有する農地の面積は、平均4.5ヘクタールほどであるため、生産者1人当たりに換算すると、日本よりも小さいとみられる。

(注)1992年の農地改革により、エヒードに法人格が与えられたため、形式的には法人が所有している。

(3)サトウキビ生産の課題

収穫面積は78〜79万ヘクタールで推移しているのに対し、収量は減少傾向となっている(表1)。単収が低迷している最も大きな要因として、株出し回数の増加が挙げられる。メキシコでは、5年の間隔で苗の更新を行うことが理想とされるが、現状は6〜7年のサイクルとなっているという。

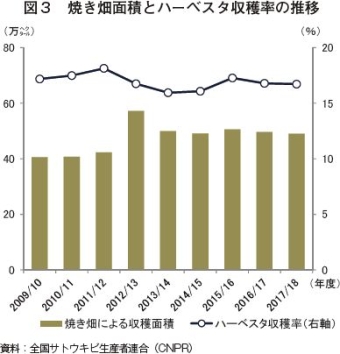

また、機械化の遅れなどの問題も指摘されている。この10年のハーベスタ収穫率を見ると、17%前後で推移しており、収穫作業はサトウキビの梢頭部や葉を燃やした後に手刈りで収穫する焼き畑が主体となっている(図3)。理由としては、1区画当たりの面積が小さい上、区画整備が進んでおらず、傾斜のある圃場も多いため、ハーベスタの導入に向いていないことが挙げられる。

他方、政府などの後押しもあり、太平洋沿岸の中西部を中心に揚水ポンプを利用したかんがい農業が発達しているため、サトウキビの生産地域における畑地かんがい設備の整備率は約40%と高い。しかし、近年この割合は伸び悩んでいる。その主な理由はインフラ整備にかかる費用と水利関係の複雑さが挙げられる。インフラ整備は、莫大な投資が必要である上、旧エヒードが所有する農地の場合、エヒード内の構成員から合意を得なければならず、手続きが煩雑となっている。

また、機械化の遅れなどの問題も指摘されている。この10年のハーベスタ収穫率を見ると、17%前後で推移しており、収穫作業はサトウキビの梢頭部や葉を燃やした後に手刈りで収穫する焼き畑が主体となっている(図3)。理由としては、1区画当たりの面積が小さい上、区画整備が進んでおらず、傾斜のある圃場も多いため、ハーベスタの導入に向いていないことが挙げられる。

他方、政府などの後押しもあり、太平洋沿岸の中西部を中心に揚水ポンプを利用したかんがい農業が発達しているため、サトウキビの生産地域における畑地かんがい設備の整備率は約40%と高い。しかし、近年この割合は伸び悩んでいる。その主な理由はインフラ整備にかかる費用と水利関係の複雑さが挙げられる。インフラ整備は、莫大な投資が必要である上、旧エヒードが所有する農地の場合、エヒード内の構成員から合意を得なければならず、手続きが煩雑となっている。

2.砂糖の生産動向

(1)砂糖の生産概況

メキシコでは、17の製糖業者が51の製糖工場を操業している。2001年の財政危機に際し、23の製糖工場が一時国有化されたが、その後、大手の製糖業者に売却されたことから、現在は大手5社だけで生産量全体の63%を占めている。

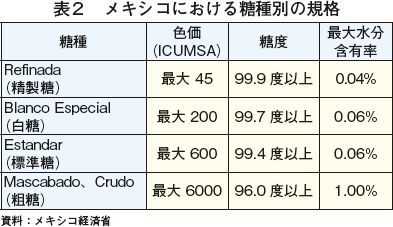

メキシコの分蜜糖は、一般に粗糖∇標準糖∇白糖∇精製糖の四つの規格に区分される(表2)。標準糖は、サトウキビの絞り汁を煮詰めて結晶化させた後、遠心分離機で不純物(糖蜜)を取り除いただけの砂糖で、日本の区分において原料糖(粗糖)に相当するものである。ただし、標準糖は糖度が非常に高く、一般的な粗糖と区別するため便宜上、「標準糖」と定義されている。白糖は、主に業務用として出荷されているもので、標準糖を精製して精製糖を生産する工程の一部を省略して作られている。

メキシコの分蜜糖は、一般に粗糖∇標準糖∇白糖∇精製糖の四つの規格に区分される(表2)。標準糖は、サトウキビの絞り汁を煮詰めて結晶化させた後、遠心分離機で不純物(糖蜜)を取り除いただけの砂糖で、日本の区分において原料糖(粗糖)に相当するものである。ただし、標準糖は糖度が非常に高く、一般的な粗糖と区別するため便宜上、「標準糖」と定義されている。白糖は、主に業務用として出荷されているもので、標準糖を精製して精製糖を生産する工程の一部を省略して作られている。

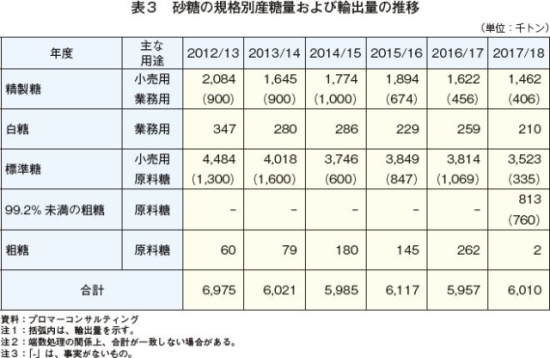

表3は、規格別の産糖量および輸出量の推移を示したものである。標準糖は、生産量全体の約6割を占め、粗糖として輸出されるだけでなく、家庭で直接消費する一般的な砂糖としても広く流通している。白糖は、減少傾向となっているが、これは糖類を含む飲料に課税されたことで、飲料メーカーにおいて白糖から代替甘味料への転換が進んだことによるものである。後述するが、糖度99.2度未満の粗糖は、2017年の米国との合意に基づき2017/18年度から米国に輸出するために生産されるようになった。

(2)砂糖の輸出状況

メキシコは、周辺国のほとんどが砂糖生産国であることもあり、メキシコ革命後は砂糖の国内需要を満たすためにサトウキビを生産してきた。しかし、1959年のキューバ革命を機に、米国向けの輸出が継続的に行われるようになり、NAFTAの発効により、段階的ではあるが米国市場へのアクセス拡大が可能となった。こうした経緯から、砂糖産業は輸出の多角化を図ることもなく、米国の砂糖需要にけん引されるがまま成長し続けてきた。しかし、2000年以降は米国の砂糖需要は頭打ちとなる一方、サトウキビ生産量は堅調に推移していたことから、対米輸出が増えると米国の製糖業者との軋轢を生む事態となっている。特に記録的な生産量となった2012/13年度は、対米輸出量が史上初の200万トンを超えたことで、米国の対メキシコ通商政策を見直すきっかけとなった(後述)。

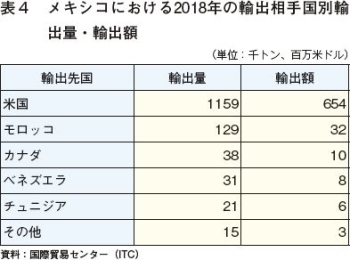

現在は、生産余剰分をモロッコやNAFTA加盟国であるカナダなど米国以外へ輸出する動きが見られるが、前述の通り周辺国のほとんどは砂糖生産国であることや、価格競争力も高くないこと(後述)なども影響し、米国偏重から完全に脱却できているとは言い難い(表4)。

現在は、生産余剰分をモロッコやNAFTA加盟国であるカナダなど米国以外へ輸出する動きが見られるが、前述の通り周辺国のほとんどは砂糖生産国であることや、価格競争力も高くないこと(後述)なども影響し、米国偏重から完全に脱却できているとは言い難い(表4)。

|

コラム 砂糖税が飲料の消費に与えた影響

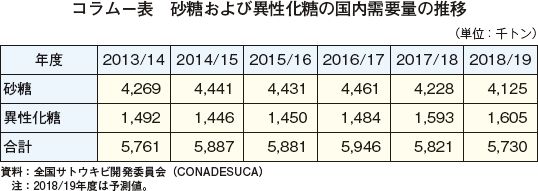

メキシコは2014年1月、糖類を含む飲料に対して課税する「砂糖税」を導入した。メキシコで社会問題化する肥満対策の一環として導入されたもので、対象となる飲料は、炭酸飲料を含む清涼飲料、糖類が添加された果汁飲料、粉末飲料などである。課税額は1リットル当たり1ペソ(6.74円)と定められている。砂糖税の導入に当たり、飲料業界はかなり抵抗し、ロビー活動を活発化させていた。しかし、飲料向けに使われることが多い異性化糖の需要量の推移を見ると、2014/15年度に前年度を下回ったものの、それ以降は伸びている(コラム−表)。このことから、飲料の消費は、砂糖税の影響をあまり受けていないと思われ、現在は飲料業界から政府に対して目立った批判や反発の声は上がっていない。  一方、砂糖税の導入を推進してきた消費者団体は、炭酸飲料の1人当たりの年間消費量は2013年の139.4リットルであったのに対し、2015年には132.9リットルまで減ったと報告しており、砂糖税は炭酸飲料の消費を減少させる一定の効果があったと結論付けている。ただし、その他の糖類を含む飲料の消費に関して言及がないため、結局のところ、砂糖税による飲料の消費への影響はまだはっきりしていないことが多い。 2018年12月、与党の候補者を破り、大統領に就任したアンドレス・マヌエル・ロペス・オブラドール氏(以下「ロペス・オブラドール大統領」という)は、糖類を含む飲料の食品表示制度について見直す考えを明らかにしており、実施された場合、消費者の行動にどのような変化を与えるか注目されるところである。 |

(3)国内の砂糖価格

図4は、砂糖価格の推移を示したものである。メキシコでは、サトウキビを原料とするバイオエタノール生産は限定的であることから、サトウキビが増産すると、輸出圧力が高まるという構造的な課題を抱えている。このため、輸出価格の動向が価格形成メカニズムに大きな影響力を有しており、基本的には国際価格に連動する形で推移する傾向がある。短期的な視点で見ると、サトウキビの収穫が集中する1月から4月までは砂糖の価格が下落し、6月以降は上昇に転じるという季節的な変動もある。2017年前半から急激に価格が上昇しているが、これは同年に就任したトランプ米大統領の通商政策などに対する懸念が引き金となった物価の高騰が影響したと考えられる。

また、零細な生産者が多く、機械化が遅れていることに加え、労働法規上の問題から製糖工場における人員削減が思うように進んでいないことから、砂糖産業は構造的に高コスト体質にある。しかし、これを維持できるのは、良くも、悪くも米国がメキシコの砂糖相場を買い支えている側面があるためである。メキシコ産の粗糖は、一般の粗糖より糖度が高いため、米国の精製糖業者にとっては精製コストを節約できるメリットがある。このため、メキシコにとって米国は最大の砂糖の輸出相手国であると同時に、米国にとってもメキシコが最大の砂糖の輸入相手国という構図にある。こうした事情から、メキシコは、砂糖の内外価格差がなかなか縮まらず、主要砂糖生産国でありながらいまだに国際的な価格競争力の獲得に至っていない。

また、零細な生産者が多く、機械化が遅れていることに加え、労働法規上の問題から製糖工場における人員削減が思うように進んでいないことから、砂糖産業は構造的に高コスト体質にある。しかし、これを維持できるのは、良くも、悪くも米国がメキシコの砂糖相場を買い支えている側面があるためである。メキシコ産の粗糖は、一般の粗糖より糖度が高いため、米国の精製糖業者にとっては精製コストを節約できるメリットがある。このため、メキシコにとって米国は最大の砂糖の輸出相手国であると同時に、米国にとってもメキシコが最大の砂糖の輸入相手国という構図にある。こうした事情から、メキシコは、砂糖の内外価格差がなかなか縮まらず、主要砂糖生産国でありながらいまだに国際的な価格競争力の獲得に至っていない。

3.米国との砂糖貿易をめぐる協議

(1)NAFTAにおける自由化への道筋

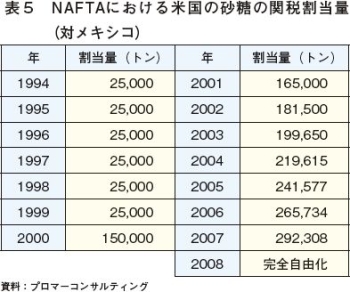

米国では、国内産業保護の観点から長年、砂糖を自由化の適用から除外してきた。しかし、NAFTA交渉の結果、自由化対象品目の中で最も長い15年間で段階的に自由化することで合意された(表5)。これによれば、2007年までは米国が一定の関税割当枠を設け、2008年からは完全に自由化することが規定されている。メキシコに対しては、発効1年目の1994年に2万5000トンの無税の関税割当量を与え、2000年には15万トンまで引き上げ、その後毎年10%ずつ枠を広げながら2007年に29万2308トンまで達した後、2008年からは完全な自由化が果たされる予定であった。

ただし、無条件に枠を広げるという内容にはなっておらず、メキシコの砂糖の輸出余力(国内生産量と国内需要量の差)が関税割当量を下回れば、その余力数量そのものを翌年の関税割当量とするよう規定されている。つまり、輸出余力が29万2308トンを超えない限り、自由化は認められない仕組みとなっている。

ただし、無条件に枠を広げるという内容にはなっておらず、メキシコの砂糖の輸出余力(国内生産量と国内需要量の差)が関税割当量を下回れば、その余力数量そのものを翌年の関税割当量とするよう規定されている。つまり、輸出余力が29万2308トンを超えない限り、自由化は認められない仕組みとなっている。

(2)輸出余力をめぐる紛争

米国とメキシコの砂糖をめぐる紛争のきっかけとなったのは、NAFTAが発効する2カ月前に双方の通商当局との間で取り交わされた、砂糖の貿易自由化の枠組みに修正を加える「付帯文書」の存在である。これによると、輸出余力の算出の際、国内需要量に異性化糖の需要量を含めることとされた。

発効8年目となる2001年、NAFTA本文の規定に従えば、砂糖のみの単純な輸出余力は70万トンとなり、翌年から関税割当数量の上限である18万1500トンまで無税で輸出できるはずであった。しかし、米国からの異性化糖の輸入が急増し、国内の砂糖需要の一部が異性化糖に置き換わっていたことから、米国は付帯文書を根拠に実際の関税割当量を10万トンに設定した。これに対し、メキシコは国内の議会審議を得ずに進められたことを理由に、付帯文書は無効であると主張し、米国の決定への対抗措置として、2002年1月から清涼飲料とシロップ類に20%の物品税を課すとともに、異性化糖の輸入を許可制に変更した。

これらをめぐっては、米国が2004年7月に世界貿易機関(WTO)に提訴し、結果、メキシコの措置が違反と認められた。また、メキシコの飲料メーカー向けに異性化糖を輸出または製造していた米国の大手企業が相次いでメキシコ政府を相手取り訴訟を起こし、いずれの判決においてもメキシコ政府が賠償金を支払うことになった。こうした経緯から、メキシコは付帯文書を容認せざるを得ない状況となり、完全自由化に移行する2008年まで米国はメキシコ産の砂糖に対してこれによる輸入管理を継続して行うこととなる。

発効8年目となる2001年、NAFTA本文の規定に従えば、砂糖のみの単純な輸出余力は70万トンとなり、翌年から関税割当数量の上限である18万1500トンまで無税で輸出できるはずであった。しかし、米国からの異性化糖の輸入が急増し、国内の砂糖需要の一部が異性化糖に置き換わっていたことから、米国は付帯文書を根拠に実際の関税割当量を10万トンに設定した。これに対し、メキシコは国内の議会審議を得ずに進められたことを理由に、付帯文書は無効であると主張し、米国の決定への対抗措置として、2002年1月から清涼飲料とシロップ類に20%の物品税を課すとともに、異性化糖の輸入を許可制に変更した。

これらをめぐっては、米国が2004年7月に世界貿易機関(WTO)に提訴し、結果、メキシコの措置が違反と認められた。また、メキシコの飲料メーカー向けに異性化糖を輸出または製造していた米国の大手企業が相次いでメキシコ政府を相手取り訴訟を起こし、いずれの判決においてもメキシコ政府が賠償金を支払うことになった。こうした経緯から、メキシコは付帯文書を容認せざるを得ない状況となり、完全自由化に移行する2008年まで米国はメキシコ産の砂糖に対してこれによる輸入管理を継続して行うこととなる。

(3)2014年に合意した付帯文書に代わる新たな枠組み

両国の対立が再燃したのは、メキシコでサトウキビが豊作となった2010年代の前半である。米国政府は2014年3月、メキシコ産の砂糖が不当に安く輸出されている疑いがあるとして不当廉売(アンチダンピング)調査を開始し、関税率39.5%〜47.3%の追加関税を暫定的に課すことを決めた。その後、メキシコからの申し入れにより双方の通商当局との間で協議が行われ、米国は同年12月にアンチダンピング調査を停止することで合意した。このときの内容は以下の通りで、総じて米国にとって有利な結果となっている。

(4)貿易摩擦の再燃

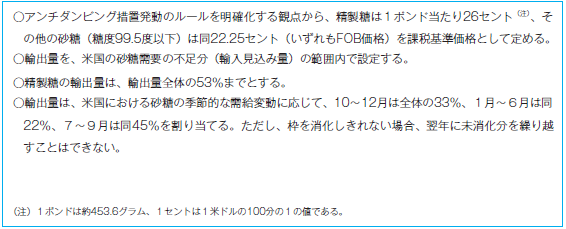

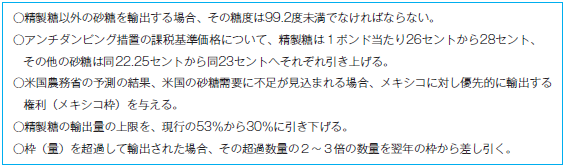

米国政府は2016年11月、メキシコが2014年の合意を履行していないとし、アンチダンピング調査を開始する考えを示し、メキシコ産の砂糖に最大85%の追加関税を課す可能性を示唆した。メキシコ政府はこれを回避するため、米国に新たな通商交渉を行うことを提案し、2017年6月にメキシコが大幅に譲歩する形で合意に達した。双方で合意された内容は以下の通りである。2017年の合意内容は、メキシコの砂糖産業にとって2014年のものよりさらに不利な内容となった。

これまで米国向けに輸出されていた標準糖は、糖度が平均99.4度であるため、米国への輸出が事実上禁止された。また、罰則規定が盛り込まれたことから、割当量以上に砂糖を輸出することもできなくなった。

さらにこの合意では、精製糖は陸路、それ以外の砂糖(実質的に99.2度未満の粗糖)は海上で輸送することが義務付けられたほか、99.2度未満の粗糖は必ず米国内の精製糖業者に販売することが要件化され、米国の小売市場へ直接流通することができなくなった。極め付きは、99.2度未満の粗糖はバルク輸送に限定されたことである。袋詰めされたものが米国に流入した場合、その年に割り当てられた輸出量から一定数量を差し引く懲罰的な措置が取られる。

これまで米国向けに輸出されていた標準糖は、糖度が平均99.4度であるため、米国への輸出が事実上禁止された。また、罰則規定が盛り込まれたことから、割当量以上に砂糖を輸出することもできなくなった。

さらにこの合意では、精製糖は陸路、それ以外の砂糖(実質的に99.2度未満の粗糖)は海上で輸送することが義務付けられたほか、99.2度未満の粗糖は必ず米国内の精製糖業者に販売することが要件化され、米国の小売市場へ直接流通することができなくなった。極め付きは、99.2度未満の粗糖はバルク輸送に限定されたことである。袋詰めされたものが米国に流入した場合、その年に割り当てられた輸出量から一定数量を差し引く懲罰的な措置が取られる。

(5)2017年合意後の砂糖産業の対応状況と課題

今回の変更により、製糖業者が克服すべき課題は主に三つある。一つ目は、99.2度未満の粗糖をどのように製造するかである。技術的には標準糖を作る工程の結晶化の所要時間を短めに設定することで、通常より低い糖度のものを生産することができる。しかし、標準糖の混入リスクを避けるためには、この粗糖を作る前に生産ラインを洗浄しなくてはならず、稼働率が低下し、生産コストの上昇が避けられない。そうなると、慢性的な高コスト体質から抜け出すことができず、米国以外の国への輸出拡大は困難を極めることとなる。

二つ目は保管である。米国向けの粗糖と標準糖が混合しないよう区分して管理する必要があるが、原料糖倉庫(粗糖を山積みにして保管する倉庫)を1棟しか保有していない製糖業者が多い。米国向け専用の原料糖倉庫を建設する動きも一部で見られるが、ほとんどの製糖業者は有効な対策を講じていないのが実情である。

三つ目は輸送である。前述の通り米国向けの99.2度未満の粗糖は、すべてバルクの状態で米国の荷揚げ港まで輸送することが義務付けられたことから、これまで米国の小売市場向けの製品(注1)を生産してきた製糖業者は、製糖工場の倉庫から船積み港(注2)までどのように運ぶかに頭を悩ませている。当初、フレキシブルコンテナバッグと呼ばれる大きな袋に詰めて運んでいたが、船積みするとき一袋ずつ開封する作業が発生し、人件費と時間が想定以上にかかったため、現在は大型トラックの荷台(ホッパー型)で運ぶ方法が主流になりつつある。しかし、港湾の倉庫は湿度管理が万全ではないため、港湾での滞留期間をできる限り短くする必要があり、試行錯誤が続いている。

(注1)米国のヒスパニック系住民が多い地域では、標準糖のような精製度の高くない砂糖の家庭での消費量が多いとされる。

(注2)メキシコの主な砂糖の貿易港は、南部の大西洋に面するベラクルス港である。

二つ目は保管である。米国向けの粗糖と標準糖が混合しないよう区分して管理する必要があるが、原料糖倉庫(粗糖を山積みにして保管する倉庫)を1棟しか保有していない製糖業者が多い。米国向け専用の原料糖倉庫を建設する動きも一部で見られるが、ほとんどの製糖業者は有効な対策を講じていないのが実情である。

三つ目は輸送である。前述の通り米国向けの99.2度未満の粗糖は、すべてバルクの状態で米国の荷揚げ港まで輸送することが義務付けられたことから、これまで米国の小売市場向けの製品(注1)を生産してきた製糖業者は、製糖工場の倉庫から船積み港(注2)までどのように運ぶかに頭を悩ませている。当初、フレキシブルコンテナバッグと呼ばれる大きな袋に詰めて運んでいたが、船積みするとき一袋ずつ開封する作業が発生し、人件費と時間が想定以上にかかったため、現在は大型トラックの荷台(ホッパー型)で運ぶ方法が主流になりつつある。しかし、港湾の倉庫は湿度管理が万全ではないため、港湾での滞留期間をできる限り短くする必要があり、試行錯誤が続いている。

(注1)米国のヒスパニック系住民が多い地域では、標準糖のような精製度の高くない砂糖の家庭での消費量が多いとされる。

(注2)メキシコの主な砂糖の貿易港は、南部の大西洋に面するベラクルス港である。

(6)製糖業者とサトウキビ生産者の現状

米国向けの砂糖は、以前からニューヨーク先物市場の価格を基に、糖度に応じてプレミアム価格が加算される買い取り制度となっている。しかし、2017年の合意以降、最も利幅の大きい精製糖の輸出量に厳しい制限が設けられ、99.2度未満の粗糖の生産は、コストに見合うだけの利益が見込めない。さらに、米国以外の国に仕向けても、取引価格の指標となるニューヨーク先物市場の価格が国内の砂糖価格を下回る状況であるため、輸出すればするほど赤字が膨らむ。これらにより、製糖業者の収益性は大きく低下している。

これに伴い、生産者の収入に直結するサトウキビ代の単価(注)引き下げをめぐり混乱が起きている。2019年1月ごろから単価引き下げに反対する生産者らが製糖工場の出入口を封鎖し、業務を妨害する事件が起きている。こうした動きは全国的に見られ、2月末時点で沈静化する兆しは見られない。

(注)サトウキビ代の単価の決定方法は、直近5カ年の標準糖の平均販売単価(輸出単価も含む)の57%に相当する額と法律で定められている。

これに伴い、生産者の収入に直結するサトウキビ代の単価(注)引き下げをめぐり混乱が起きている。2019年1月ごろから単価引き下げに反対する生産者らが製糖工場の出入口を封鎖し、業務を妨害する事件が起きている。こうした動きは全国的に見られ、2月末時点で沈静化する兆しは見られない。

(注)サトウキビ代の単価の決定方法は、直近5カ年の標準糖の平均販売単価(輸出単価も含む)の57%に相当する額と法律で定められている。

(7)対日輸出の可能性

メキシコは、TPP11協定の参加国であるため、制度上は米国向けに作られている糖度99.2度未満の粗糖を、「高糖度原料糖」として無税で日本へ輸出することができる。しかしながら、メキシコの製糖業者は総じて対日輸出への関心は薄い。価格面で、日本向けに高糖度原料糖を生産する豪州にかなわないと感じているからである。また、99.2度未満の粗糖は、メキシコにとっていわば特注品であり、コストも手間もかかることから、作りたくないのが本音である。そのため、現行の米国との合意内容の修正協議が早期に行われ、標準糖の輸出が解禁されることを強く望んでいる。2014年の合意によると、5年目の2019年に修正協議を申し入れることが可能となっていることから、製糖業者の多くはメキシコ政府に対し協定に基づく協議を早急に開くよう要請している。

(8)NAFTAに代わる新たな貿易協定

米国、メキシコ、カナダの3カ国首脳は2018年11月、NAFTAに代わる新たな貿易協定「米国・メキシコ・カナダ協定(USMCA)」に署名した。この通商協議では、米国は「メキシコ産の砂糖に関する枠組みはすでに合意済み」とし、現行の枠組み変更につながる議論はほとんど行われなかったとされる。このため、USMCAが発効してもメキシコの砂糖産業への直接的な影響はないと考えられる。

おわりに

メキシコは、世界第7位の砂糖生産国であるものの、米国に依存する産業構造であり、国際的な価格競争力が高い国であるとは言い難い。米国との間で貿易摩擦が起こるたび、譲歩せざるをえない状況に追い込まれ、製糖業者の手間が増えている。このことから、高コスト体質からの脱却はむしろ遠のいている。

2018年12月に就任したばかりのロペス・オブラドール大統領は、遺伝子組み換え食品の規制強化を公約として掲げている。国内で流通する異性化糖の大半が米国産であり、遺伝子組み換えトウモロコシから作られていることから、関係者の間では、何らかの規制を行うとの見方が出ている。しかし、規制強化に踏み切れば、米国の異性化糖メーカーからの反発は必至で、貿易摩擦の新たな火種になるおそれがある。ただし、何も手を打たなければ、国内の不満がたまる一方であることから、難しいかじ取りを迫られそうだ。他方、現段階でメキシコの製糖業者が対日輸出に乗り出す可能性は低いと思われる。99.2度未満の粗糖を生産するためには、あまりに手間とコストがかかるため、輸出しても採算を確保することが難しいためである。

最後に、メキシコは「砂糖税」を導入してから5年が経過したが、課税したことで糖類を含む飲料の消費の低減につながったとみなすのは時期尚早であり、引き続きその動向に目を向けていきたい。

2018年12月に就任したばかりのロペス・オブラドール大統領は、遺伝子組み換え食品の規制強化を公約として掲げている。国内で流通する異性化糖の大半が米国産であり、遺伝子組み換えトウモロコシから作られていることから、関係者の間では、何らかの規制を行うとの見方が出ている。しかし、規制強化に踏み切れば、米国の異性化糖メーカーからの反発は必至で、貿易摩擦の新たな火種になるおそれがある。ただし、何も手を打たなければ、国内の不満がたまる一方であることから、難しいかじ取りを迫られそうだ。他方、現段階でメキシコの製糖業者が対日輸出に乗り出す可能性は低いと思われる。99.2度未満の粗糖を生産するためには、あまりに手間とコストがかかるため、輸出しても採算を確保することが難しいためである。

最後に、メキシコは「砂糖税」を導入してから5年が経過したが、課税したことで糖類を含む飲料の消費の低減につながったとみなすのは時期尚早であり、引き続きその動向に目を向けていきたい。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678