ホーム > 砂糖 > 各国の糖業事情報告 > 広西チワン族自治区における砂糖産業の現状と課題

広西チワン族自治区における砂糖産業の現状と課題

最終更新日:2019年11月11日

広西チワン族自治区における砂糖産業の現状と課題

2019年11月

中国農業大学 経済管理学院 于志偉、司偉

【要約】

広西チワン族自治区は、中国国内に供給される砂糖の約6割を生産する砂糖の大産地である。しかし、収穫作業の機械化が進んでおらず、製糖業者の経営基盤も依然として脆弱であるため、近年の砂糖生産量は安価な輸入糖に押されて縮小傾向にある。

はじめに

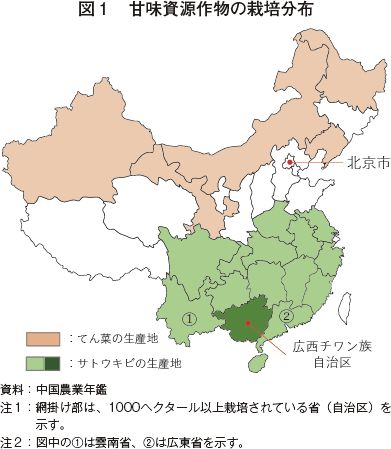

砂糖生産量世界第5位である中国で生産される甘味料は、サトウキビとてん菜を原料とする砂糖が中心であり、北方地域ではてん菜が、南方地域ではサトウキビが生産されている(図1)。ただし、中国の国内産糖の9割は、サトウキビから作られる甘しゃ糖が占める。

広西チワン族自治区(以下「広西」という)は、国内の砂糖生産量全体の約6割を生産する中国最大の砂糖生産地であり、広西における砂糖産業の発展が中国全体の砂糖産業をけん引してきたと言っても過言ではない。従って、広西の砂糖産業の変遷や現状を分析することは、中国の砂糖産業が直面する問題を理解し、今後の砂糖産業政策の方向性を模索する上での一助となる。

本稿では、まず中国の砂糖供給構造の変化という観点から、中国の砂糖産業における広西の砂糖産業の位置付けについて分析する。次に、広西サトウキビ生産の現状を分析する。第三に、広西における製糖工場の配置や製糖コスト、製糖業者の収益について分析を行う。最後に、広西の砂糖産業が抱える課題について検討する。なお、断りが無い限り、本稿中の年度は中国の砂糖年度(10月〜翌9月)である。為替レートは1元=15.43円(2019年9月末日現在のTTS相場)を使用し、面積単位の換算には1ムー=0.0667ヘクタールを使用する。

広西チワン族自治区(以下「広西」という)は、国内の砂糖生産量全体の約6割を生産する中国最大の砂糖生産地であり、広西における砂糖産業の発展が中国全体の砂糖産業をけん引してきたと言っても過言ではない。従って、広西の砂糖産業の変遷や現状を分析することは、中国の砂糖産業が直面する問題を理解し、今後の砂糖産業政策の方向性を模索する上での一助となる。

本稿では、まず中国の砂糖供給構造の変化という観点から、中国の砂糖産業における広西の砂糖産業の位置付けについて分析する。次に、広西サトウキビ生産の現状を分析する。第三に、広西における製糖工場の配置や製糖コスト、製糖業者の収益について分析を行う。最後に、広西の砂糖産業が抱える課題について検討する。なお、断りが無い限り、本稿中の年度は中国の砂糖年度(10月〜翌9月)である。為替レートは1元=15.43円(2019年9月末日現在のTTS相場)を使用し、面積単位の換算には1ムー=0.0667ヘクタールを使用する。

1.中国の砂糖産業における広西の位置付け

(1)中国の砂糖生産の動向

1995/96年度からの砂糖生産量の推移を見ると、年ごとに甘味資源作物の豊凶による差はあるものの10余年で生産量が倍増し、2007/08年度には過去最高の1590万トンを記録した(図2)。しかし、その後は減少に転じ、2015/16年度には10年ぶりに1000万トンを下回り、870万トンまで減少した。直近5年間では年平均8.6%で減少傾向にある。

糖種別に見ると、2000/01年度ごろから甘しゃ糖の生産量が急速に増加する一方、てん菜糖の生産の勢いが弱まり、国内で生産される砂糖(国内産糖)の9割を甘しゃ糖が占めるようになった。ただし、直近5年間の年平均の減少率は甘しゃ糖が9.2%、てん菜糖が2.9%と甘しゃ糖の生産の減少率が大きくなっている。

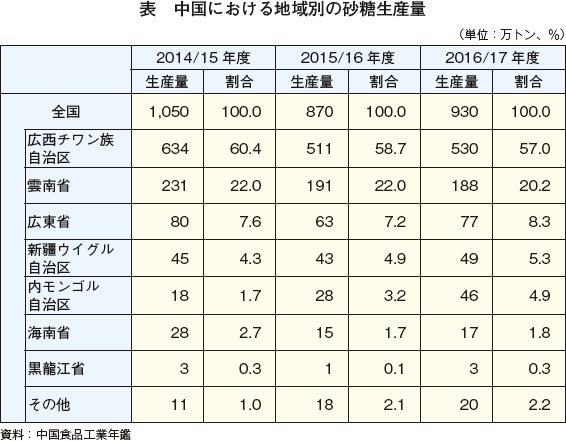

次に、地域別の生産量を見ると、中国における砂糖生産は広西、雲南省、広東省の3地域に集中しており、これらだけで全国の砂糖生産量の8〜9割を占める(表)。

糖種別に見ると、2000/01年度ごろから甘しゃ糖の生産量が急速に増加する一方、てん菜糖の生産の勢いが弱まり、国内で生産される砂糖(国内産糖)の9割を甘しゃ糖が占めるようになった。ただし、直近5年間の年平均の減少率は甘しゃ糖が9.2%、てん菜糖が2.9%と甘しゃ糖の生産の減少率が大きくなっている。

次に、地域別の生産量を見ると、中国における砂糖生産は広西、雲南省、広東省の3地域に集中しており、これらだけで全国の砂糖生産量の8〜9割を占める(表)。

(2)中国の砂糖需給

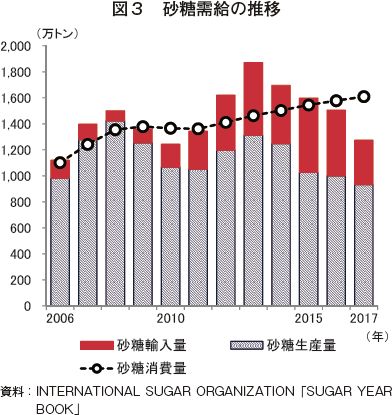

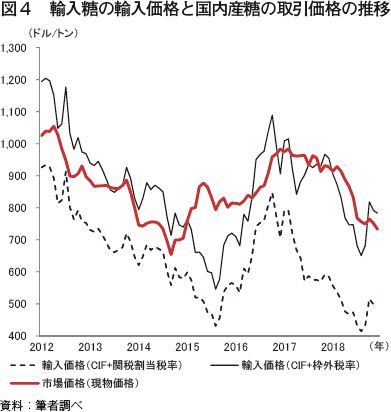

中国は、2001年に世界貿易機関(WTO)加盟後、砂糖に対して関税割当枠(2004年以降、194万5000トンで固定。枠内税率15%)を設定することで、国内の砂糖産業の保護を図りつつ、国内生産で不足する需要を満たしてきた。しかし、2008年に砂糖生産量がピークを迎えると、それ以降は経済成長や国民の所得の向上とともに増え続ける砂糖消費量に生産が追い付かなくなり、割当数量以上の砂糖が輸入されるようになった(図3)。その上、高い関税(枠外税率50%(注))が課せられるにもかかわらず、枠外の輸入糖の価格は国内産糖の取引価格とほぼ変わらないか、年によってはむしろ安い場合もあり(図4)、輸入糖が大量に中国の砂糖市場に流入し、現在では国内供給量の約3分の1を輸入に頼る構造となっている。

(注)中国政府は2017年5月、輸入品が国内産業に損害を及ぼしているとして、海外から輸入される関税割当枠外(税率50%)の砂糖に対し、最高45%の関税を上乗せする措置を発動した

(注)中国政府は2017年5月、輸入品が国内産業に損害を及ぼしているとして、海外から輸入される関税割当枠外(税率50%)の砂糖に対し、最高45%の関税を上乗せする措置を発動した

(3)広西の砂糖産業の位置付け

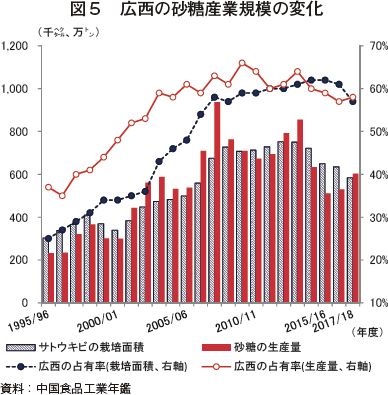

広西におけるサトウキビの栽培面積は、2000/01年度からの10年間で年平均成長率8.5%増と急拡大し、2013/14年度には75万ヘクタールに達した(図5)。これに伴い、全国の砂糖生産量に占める広西産の割合が約6割を超え、国内最大の砂糖産地として確固たる地位を確立した。しかしながら、直近5年間の推移を見ると、栽培面積は一転して年平均6.1%減で縮小傾向が続いており、砂糖生産量は5年前の8割程度まで落ち込んでいる。これは、砂糖の国内価格の低迷により生産者の手取り収入が減少し、他の作物への転作が進んだことや、製糖工場の規模縮小・閉鎖が相次いだことなどが影響している。結果、2017/18年度の広西の砂糖生産シェアは2009/10年度のピーク時と比べ8ポイント減少し、58.0%となっている。

2.広西のサトウキビ生産の現状

(1)サトウキビ栽培の地域的分布

広西におけるサトウキビの栽培地域の分布を見ると、中央部を縦断する崇左市、来賓市、南寧市、柳州市の4市(以下「4市」という)に集中している(図6)。特に崇左市のサトウキビ生産量は広西全体のほぼ3分の1を占める。一方、4市以外の地域では2016/17年度のサトウキビ生産量が2010/11年度と比べ5割以上減少した都市もあるなど生産基盤の弱体化が著しく、今後4市への生産の集中がさらに加速していくものと思われる。ただし、4市のサトウキビ生産量も減少傾向にあり、将来的に産地規模の縮小が懸念される。

地域ごとのサトウキビの単収はかなり差があり、4市の単収は他の地域と比べて1ヘクタール当たり15〜20トン高い。また、現在、4市の単収も伸びており、2010/11年度の1ヘクタール当たり54.0トンから、2013/14年度以降は同75.0トンを超える水準となっている。

地域ごとのサトウキビの単収はかなり差があり、4市の単収は他の地域と比べて1ヘクタール当たり15〜20トン高い。また、現在、4市の単収も伸びており、2010/11年度の1ヘクタール当たり54.0トンから、2013/14年度以降は同75.0トンを超える水準となっている。

(2)サトウキビの品種

現在、広西で普及しているサトウキビの品種は、台湾で育種された「新台糖」系統、広西で育種された「桂糖・桂柳」系統、広東省で育種された「粤糖」系統の三系統が主で、それぞれの普及率(栽培面積全体に占める品種の作付け割合)は57.2%、25.3%、11.0%となっている。このように「新台糖」系統が、広西におけるサトウキビの主力品種としての地位を確立しているものの、昨今は広西でサトウキビの新たな優良品種の開発が進んでいることから、将来的には「桂糖・桂柳」系統の栽培面積が増えていくものと思われる。

(3)サトウキビ生産のコストと収益

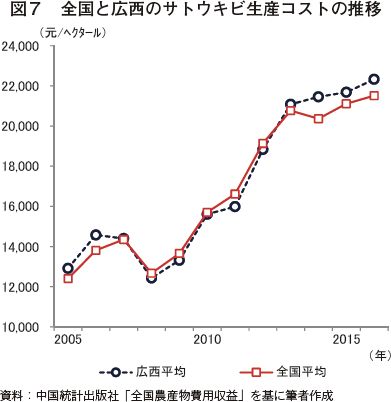

サトウキビ生産コストは、2008年ごろから全国的に上昇を続けており、広西では2008年に1ヘクタール当たり1万2429元(19万1779円)だったコストが8年後の2016年には9895元(15万2680円)増の同2万2324元(34万4459円)となった(図7)。広西のサトウキビ生産コストは、これまで全国平均とほぼ同水準で推移していたが、2013年以降、全国平均を明らかに上回るようになり、当地域の生産者はコスト面で苦境に立たされている。

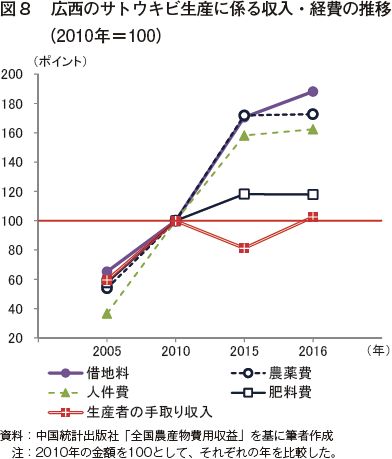

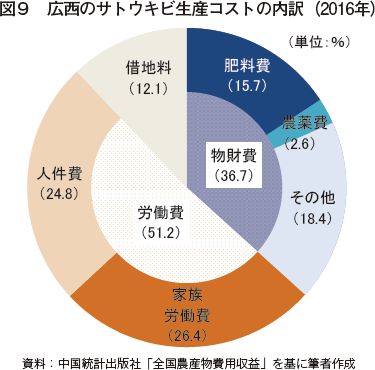

生産コストの上昇は、全国的な人件費、農薬などの生産資材費、光熱動力費、借地料の上昇が主な要因である(図8)。特に、生産コストの4分の1を占める人件費の上昇は、単収の増加による収入増の効果を打ち消し、手取り収入の伸びを鈍化させている(図9)。その結果、生産者の生産意欲の低下も招いている。

生産コストの上昇は、全国的な人件費、農薬などの生産資材費、光熱動力費、借地料の上昇が主な要因である(図8)。特に、生産コストの4分の1を占める人件費の上昇は、単収の増加による収入増の効果を打ち消し、手取り収入の伸びを鈍化させている(図9)。その結果、生産者の生産意欲の低下も招いている。

(4)サトウキビ生産の機械化

広西のサトウキビは、主に手作業で収穫されているが、サトウキビの生産コストを押し上げる要因となっていたため、近年、機械化が進展しつつある。2017/18年度には、ハーベスタの導入件数が前年度と比較して倍増した。また、農作業の受託組織も年々増加しており、サトウキビの農作業を専門に受託する業者は300社に達している。このうち、1年当たりの受託面積が1万ムー(667ヘクタール)を超える業者は、2015年の3社からわずか1年で30社以上に増加した。

この要因として、2015年に国家発展改革委員会(日本の内閣に相当する国務院に属する行政機関)から「サトウキビの生産発展計画(2015-2020年)」が発表されたことが挙げられる。この計画によれば、広西は2020/21年度までに、以下の二つの目標を達成することが掲げられた。

▽高品質・高単収・高糖度のサトウキビを生産するため、サトウキビ生産の全工程または収穫作業に特化した受託組織を、株式会社や協同組合などの形態を問わず新たに60組織設立する。

▽合計500万ムー(33.4万ヘクタール)の圃場を指定し、耕うん作業は98%、播種作業は85%、中耕・培土などの管理作業は70%、収穫作業は50%までそれぞれ機械化率を引き上げる。

この要因として、2015年に国家発展改革委員会(日本の内閣に相当する国務院に属する行政機関)から「サトウキビの生産発展計画(2015-2020年)」が発表されたことが挙げられる。この計画によれば、広西は2020/21年度までに、以下の二つの目標を達成することが掲げられた。

▽高品質・高単収・高糖度のサトウキビを生産するため、サトウキビ生産の全工程または収穫作業に特化した受託組織を、株式会社や協同組合などの形態を問わず新たに60組織設立する。

▽合計500万ムー(33.4万ヘクタール)の圃場を指定し、耕うん作業は98%、播種作業は85%、中耕・培土などの管理作業は70%、収穫作業は50%までそれぞれ機械化率を引き上げる。

3.広西の製糖業者の現状

(1)製糖工場の地域的分布

サトウキビは、収穫後すぐに工場に運んで圧搾しなければ歩留まりの低下を招くことから、サトウキビ圃場から製糖工場までの距離は製糖効率に大きな影響を与える。このため、必然的にサトウキビの圃場が密集する地域の周辺に製糖工場が数多く立地することになる。

サトウキビの主要生産地である4市には、合計10の製糖工場が操業しており、4市の砂糖生産量は360万トン前後と広西全体の約6割を占める。中でも崇左市が最も多く、来賓市や南寧市の生産量の約2倍、広西全体の約3分の1を占めている。

サトウキビの主要生産地である4市には、合計10の製糖工場が操業しており、4市の砂糖生産量は360万トン前後と広西全体の約6割を占める。中でも崇左市が最も多く、来賓市や南寧市の生産量の約2倍、広西全体の約3分の1を占めている。

(2)製糖企業の損益

2012年以降、広西の砂糖産業は、製糖コスト上昇という「内部圧力」と国外からの安価な砂糖流入という「外部圧力」の二重の圧力を受け、収益性が急速に悪化している。国務院は国内の砂糖産業を保護するため、2017年5月に関税割当の枠外で砂糖を輸入する際の関税率を現行の50%から95%に引き上げた。しかし、輸入糖に高額の関税が付加されてもなお、輸入糖は国内産糖の価格をやや下回る価格となっている(図4)。また、サトウキビの価格支持政策として、サトウキビの買い取り価格をサトウキビの生産コストなどに基づき広西政府が決定している。これは、広西の製糖業者の原料コストが同政府によって固定され、砂糖価格変動が引き起こすリスクに効果的に対応できないことを意味する。つまり、サトウキビの生産コストの増加は、広西における砂糖産業の持続的な発展の障害となり得る要素の一つとなっている。

図10は、広西の砂糖市場における市場価格(現物価格)と製糖業者の製糖コストの推移を示したものである。2011/12年度の後半には製糖コストが取引価格を上回り、砂糖を1トン販売すると200〜300元(3086〜4629円)の損失が生じる状況であった。2013/14年度には、取引価格が1トン当たり4000元(6万1720円)以下まで下落したにもかかわらず、広西政府がこの下落幅ほどサトウキビの買い取り価格を引き下げなかったことから、砂糖を1トン販売するごとに最大1000元(1万5430円)の損失が発生した。2016/17年度になると砂糖価格が上昇し、製糖業者の損益は好転したものの、2018/19年度には砂糖価格は再び同5000元(7万7150円)まで落ち込み、製糖業者の収支は再び同1000元(1万5430円)の赤字に陥った。

図10は、広西の砂糖市場における市場価格(現物価格)と製糖業者の製糖コストの推移を示したものである。2011/12年度の後半には製糖コストが取引価格を上回り、砂糖を1トン販売すると200〜300元(3086〜4629円)の損失が生じる状況であった。2013/14年度には、取引価格が1トン当たり4000元(6万1720円)以下まで下落したにもかかわらず、広西政府がこの下落幅ほどサトウキビの買い取り価格を引き下げなかったことから、砂糖を1トン販売するごとに最大1000元(1万5430円)の損失が発生した。2016/17年度になると砂糖価格が上昇し、製糖業者の損益は好転したものの、2018/19年度には砂糖価格は再び同5000元(7万7150円)まで落ち込み、製糖業者の収支は再び同1000元(1万5430円)の赤字に陥った。

4.広西の砂糖産業の課題

2018/19年度の製糖コストは砂糖1トン当たり約6000元(9万2580円)で、そのうちサトウキビの買い取り価格が同3920元(6万486円)と製糖コストの約3分の2を占める。機械化の進展が見られるものの、全体的には依然として手作業による収穫を行う生産者が多く、サトウキビの生産コストの約4分の1を占める人件費が年々上昇する環境下においては、機械化がさらに進まなければ、製糖コストの削減は厳しいといえる。

また、2017年以降砂糖価格が低迷していることから、広西の砂糖産業を取り巻く環境は厳しく、最新鋭の設備を備えた製糖効率の高い製糖業者であってもわずかな利益しか得られていない。中国最大手の製糖業者「南寧糖業」は、2017年度と2018年度の2期連続で数億元(数十憶円)の損失を計上し、経営存続の危機に直面している。

現在の不況を招いている重要な原因の一つとして、製糖業者に市場リスクを分散させる手段が欠けていることが挙げられる。上流の原料価格は政府主導による計画経済的な手法で決定される一方、下流の砂糖価格は市場経済に委ねられており、砂糖価格の変動リスクを製糖業者が全て負っている状態にある。また、輸入糖が大量に国内に流入する現況下では中国の砂糖市場は買い手市場であり、製糖業者の価格に対する主導権は比較的小さく、砂糖価格の動向を掌握することは難しい。「サトウキビ価格は地方政府が決め、砂糖価格は市場が決める」という構造的制約の中で、製糖業者はもはや企業努力だけではどうにもならない状況にあり、砂糖産業の先細りが懸念される。

また、2017年以降砂糖価格が低迷していることから、広西の砂糖産業を取り巻く環境は厳しく、最新鋭の設備を備えた製糖効率の高い製糖業者であってもわずかな利益しか得られていない。中国最大手の製糖業者「南寧糖業」は、2017年度と2018年度の2期連続で数億元(数十憶円)の損失を計上し、経営存続の危機に直面している。

現在の不況を招いている重要な原因の一つとして、製糖業者に市場リスクを分散させる手段が欠けていることが挙げられる。上流の原料価格は政府主導による計画経済的な手法で決定される一方、下流の砂糖価格は市場経済に委ねられており、砂糖価格の変動リスクを製糖業者が全て負っている状態にある。また、輸入糖が大量に国内に流入する現況下では中国の砂糖市場は買い手市場であり、製糖業者の価格に対する主導権は比較的小さく、砂糖価格の動向を掌握することは難しい。「サトウキビ価格は地方政府が決め、砂糖価格は市場が決める」という構造的制約の中で、製糖業者はもはや企業努力だけではどうにもならない状況にあり、砂糖産業の先細りが懸念される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678