ホーム > 砂糖 > 各国の砂糖制度 > インドにおける砂糖の生産動向および余剰在庫解消への取り組み

インドにおける砂糖の生産動向および余剰在庫解消への取り組み

最終更新日:2020年5月11日

インドにおける砂糖の生産動向および余剰在庫解消への取り組み

2020年5月

調査情報部 塩原 百合子、小林 誠、山口 真功

【要約】

主要な砂糖生産国であるインドは昨今砂糖の増産に伴い在庫が積み上がり、製糖業者は経営難に直面し、サトウキビ代の支払い遅延といった数々の問題を抱えている。インド政府は輸出を促進することで在庫の削減に取り組んでいるが、状況はあまり改善されていない。サトウキビをバイオエタノールに仕向ける施策も停滞しており、硬直的な国内市場の支持政策も相まって、砂糖の期末在庫率は高水準を維持すると見込まれる。

はじめに

世界有数の砂糖生産国であるインドの砂糖産業は、約5000万戸のサトウキビ農家を抱え、国内の農業生産額の約4%を産出している。サトウキビ生産に従事する農業人口が多いことから、サトウキビ政策は政治的な影響を受けることが多いとされている。

インドの砂糖生産量は2017/18年度(10月〜翌9月)以降2年連続で増加しており、2018/19年度にはブラジルを抜き世界第1位となった。しかし、この生産量の増加は需要増に対応したものではなく、サトウキビの収益性改善に起因する生産意欲の高まりによるものとみられ、過剰生産により在庫過多となって国内砂糖価格が下落することで製糖業者の経営を圧迫するとともに、生産者へのサトウキビ代の支払いが遅滞し、農家の収入にも影響を与えた。砂糖の国際価格も世界的な供給過剰により低迷が続いていたが、インド政府が砂糖の輸出奨励策を導入したことが国際的な供給過剰感をさらに高め、国際価格の下落に拍車がかかった。

本稿では、国際的な砂糖需給に大きな影響を与えるインドの砂糖の生産動向および余剰在庫解消への取り組みについて、2019年12月に行った現地調査に基づき報告する。なお、単位の換算には、1インド・ルピー=1.61円(2020年3月末日TTS相場)を使用した。

インドの砂糖生産量は2017/18年度(10月〜翌9月)以降2年連続で増加しており、2018/19年度にはブラジルを抜き世界第1位となった。しかし、この生産量の増加は需要増に対応したものではなく、サトウキビの収益性改善に起因する生産意欲の高まりによるものとみられ、過剰生産により在庫過多となって国内砂糖価格が下落することで製糖業者の経営を圧迫するとともに、生産者へのサトウキビ代の支払いが遅滞し、農家の収入にも影響を与えた。砂糖の国際価格も世界的な供給過剰により低迷が続いていたが、インド政府が砂糖の輸出奨励策を導入したことが国際的な供給過剰感をさらに高め、国際価格の下落に拍車がかかった。

本稿では、国際的な砂糖需給に大きな影響を与えるインドの砂糖の生産動向および余剰在庫解消への取り組みについて、2019年12月に行った現地調査に基づき報告する。なお、単位の換算には、1インド・ルピー=1.61円(2020年3月末日TTS相場)を使用した。

1.インドの砂糖産業の概要

(1)サトウキビおよび砂糖の生産

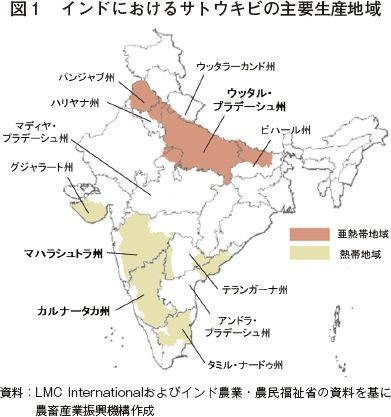

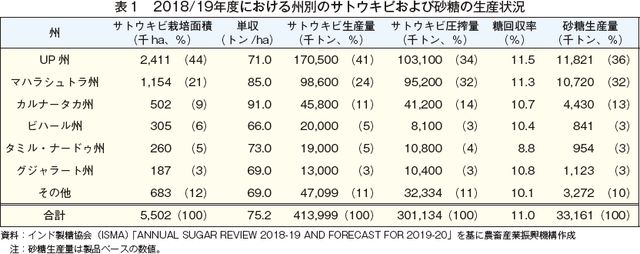

サトウキビは、インドの全36州・連邦直轄領のうち、熱帯地域に属する6州と亜熱帯地域に属する6州の合計12州で国内生産量の約98%が生産されている(図1)。北部のウッタル・プラデーシュ(UP)州が国内生産量の4割以上を占め、次に西部のマハラシュトラ州や南部のカルナータカ州が続き、上位3州で国内シェアの8割弱を占める(表1)。

1戸当たりの平均的な栽培面積は1ヘクタール以下と小規模で、ハーベスタはほとんど普及しておらず主に手刈りで収穫されるが、収穫前の焼き畑(注1)は禁止されている。人手を要するサトウキビの収穫期は乾季に限定されることから、季節労働者の確保が問題となっており、インド中央政府(以下「中央政府」という)は安価なハーベスタの開発を推進している。

サトウキビ生産には年間1500〜2500ミリメートルの降水量が必要とされるが、主産地の平均降水量はUP州で同834ミリメートル、マハラシュトラ州で同789ミリメートル(注2)と、地域的に少雨であり、かん水対策が必要とされる。国内の約95%の圃場にかんがい設備が設置されているものの、水投入量の割に水の利用効率が低い畝間かんがい方式が中心であるため、サトウキビの生育は降雨量に左右されやすい。中央政府は、より効率的な点滴かんがい方式を奨励しているが、施設整備を併せて進める必要があることが壁となり資金力の乏しい農家への普及は伸び悩んでいる。

中央政府は農家の収入増のためにサトウキビ圃場への間作(注3)を奨励しており、大豆などの豆類やコリアンダーなどの野菜類を、雨季の余剰水分を使ってサトウキビの畝間で栽培する農家もいる(写真1)。

(注1)サトウキビのしょう頭部や葉を燃やした後に収穫する方法。

(注2)沿岸地域を除く。

(注3)ある作物の畝と畝の間に他の作物を栽培すること。

1戸当たりの平均的な栽培面積は1ヘクタール以下と小規模で、ハーベスタはほとんど普及しておらず主に手刈りで収穫されるが、収穫前の焼き畑(注1)は禁止されている。人手を要するサトウキビの収穫期は乾季に限定されることから、季節労働者の確保が問題となっており、インド中央政府(以下「中央政府」という)は安価なハーベスタの開発を推進している。

サトウキビ生産には年間1500〜2500ミリメートルの降水量が必要とされるが、主産地の平均降水量はUP州で同834ミリメートル、マハラシュトラ州で同789ミリメートル(注2)と、地域的に少雨であり、かん水対策が必要とされる。国内の約95%の圃場にかんがい設備が設置されているものの、水投入量の割に水の利用効率が低い畝間かんがい方式が中心であるため、サトウキビの生育は降雨量に左右されやすい。中央政府は、より効率的な点滴かんがい方式を奨励しているが、施設整備を併せて進める必要があることが壁となり資金力の乏しい農家への普及は伸び悩んでいる。

中央政府は農家の収入増のためにサトウキビ圃場への間作(注3)を奨励しており、大豆などの豆類やコリアンダーなどの野菜類を、雨季の余剰水分を使ってサトウキビの畝間で栽培する農家もいる(写真1)。

(注1)サトウキビのしょう頭部や葉を燃やした後に収穫する方法。

(注2)沿岸地域を除く。

(注3)ある作物の畝と畝の間に他の作物を栽培すること。

インドにおいて、サトウキビは粗糖や精製糖、グル(現地では一般に「ジャガリー」と称される)やカンサリといったインドの伝統的な砂糖(注4)の原料となるほか、生食(ジュース)用や飼料として流通したり、バイオエタノール製造に仕向けられたりしている。インド製糖協会(ISMA)によると、2015/16年度に生産されたサトウキビの約7割は製糖工場、約2割はグルおよびカンサリの製造所、残りの約1割はその他の用途に仕向けられた。

中央政府は製糖工場に出荷されるサトウキビにのみ、買い取り価格の下限である公正収益価格(FRP:Fair and Remunerative Price)や農家への支払い期限(注5)を定めており、サトウキビは同国において農家収入が担保されている唯一の作物である。さらに、サトウキビは気象災害などに強く、他の作物と比べ特別な栽培技術が不要とされており、農家にとって非常に魅力的な作物といえる。製糖工場の処理能力に大きな変動はなく、近年サトウキビ農家数はほぼ横ばいで推移している。

(注4)グルとは、サトウキビの搾り汁を清浄化した後、オープンパン(釜炊き)で煮詰め、固形状にした含みつ糖(詳細はコラムで後述)。カンサリとは、搾り汁を清浄化した後、オープンパンで煮詰め、遠心分離機で分みつした砂糖。

(注5)サトウキビを製糖工場に搬入してから14日以内に代金を農家へ支払わなければ違法とされ、支払い遅延が生じた場合には遅延分に対して年率15%の利息を支払う必要がある。

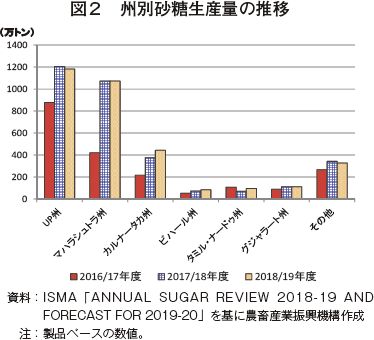

ここ数年の生産動向を見ると、2016/17年度は雨季の降雨量が少なく、主産州であるマハラシュトラ州で減産となったことが影響し、砂糖生産量(製品ベース、以下同じ)は2029万トン(前年度比19.3%減)となった(表2、図2)。しかし、2017/18年度は天候に恵まれ、3248万トン(同60.1%増)と大幅に増加した。2018/19年度は、過去最多となる3316万トン(同2.1%増)が生産された。2019/20年度は、前年度に同州で発生した干ばつに加え、夏に同州とカルナータカ州のサトウキビ圃場が浸水被害を受けた影響で、砂糖生産量は同20.1%減の2650万トンとなる見込みである。

中央政府は製糖工場に出荷されるサトウキビにのみ、買い取り価格の下限である公正収益価格(FRP:Fair and Remunerative Price)や農家への支払い期限(注5)を定めており、サトウキビは同国において農家収入が担保されている唯一の作物である。さらに、サトウキビは気象災害などに強く、他の作物と比べ特別な栽培技術が不要とされており、農家にとって非常に魅力的な作物といえる。製糖工場の処理能力に大きな変動はなく、近年サトウキビ農家数はほぼ横ばいで推移している。

(注4)グルとは、サトウキビの搾り汁を清浄化した後、オープンパン(釜炊き)で煮詰め、固形状にした含みつ糖(詳細はコラムで後述)。カンサリとは、搾り汁を清浄化した後、オープンパンで煮詰め、遠心分離機で分みつした砂糖。

(注5)サトウキビを製糖工場に搬入してから14日以内に代金を農家へ支払わなければ違法とされ、支払い遅延が生じた場合には遅延分に対して年率15%の利息を支払う必要がある。

ここ数年の生産動向を見ると、2016/17年度は雨季の降雨量が少なく、主産州であるマハラシュトラ州で減産となったことが影響し、砂糖生産量(製品ベース、以下同じ)は2029万トン(前年度比19.3%減)となった(表2、図2)。しかし、2017/18年度は天候に恵まれ、3248万トン(同60.1%増)と大幅に増加した。2018/19年度は、過去最多となる3316万トン(同2.1%増)が生産された。2019/20年度は、前年度に同州で発生した干ばつに加え、夏に同州とカルナータカ州のサトウキビ圃場が浸水被害を受けた影響で、砂糖生産量は同20.1%減の2650万トンとなる見込みである。

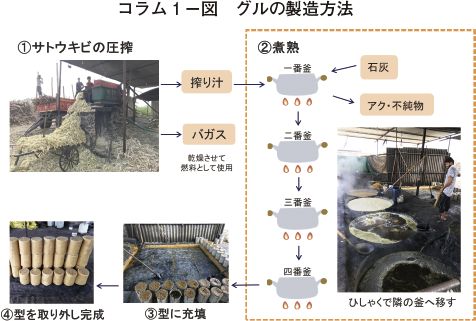

コラム1 インドの伝統的な含みつ糖グルインドの一般的な甘味料といえば、白糖のほかに、伝統的な含みつ糖である「グル」が挙げられる(コラム1−写真1)。グルは農村部で零細家内工業的に製造されており、製造拠点は約10万カ所存在すると推定されている。オープンパンと呼ばれる釜でサトウキビの搾り汁を煮詰めることが特徴である(コラム1−図)。グル生産は政府の管理下にないため、グル製造業者は市況を見ながらサトウキビの買い取り価格やグル生産量を自由に決めることができる。 製品としては円柱形、円すい形や粉末状などさまざまな形態のグルがあるが、円柱形などの大きなグルは、小さく砕いて料理の味付けなどに使用される。スーパーマーケットではグルが砂糖売り場の隣に並べられており、グルを使用した菓子も多く販売されている(コラム1−写真2)。また、グルは祭事品目としても需要があり、11月のヒンズー教の祭典の時期に農家がグルを製造し、親戚や友人に配る習慣があるなど同国の風土に密着した食品となっている。 グルは都市部より農村部、若者より年配者の消費量が多いとされるが、最近では「グルはミネラルが豊富で身体に優しい“オーガニック”な食品」といったイメージ戦略が功を奏し、健康志向の高い都市部の若者の間でも見直され、消費量が伸びつつある。    |

(2)サトウキビ生産から流通までの地域ごとの特徴

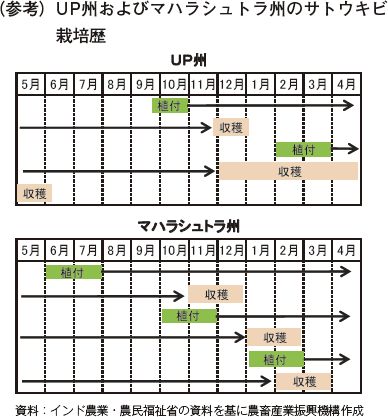

サトウキビの生産から流通までの特徴は、気象条件や州政府の方針の違いなどによって州ごとに大きく異なる。本稿では、砂糖生産量第1位で亜熱帯のUP州と第2位で熱帯のマハラシュトラ州における生産から流通までの特徴について述べる。

ア.サトウキビの品種

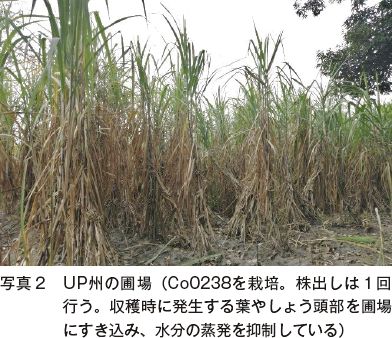

インドの北部に位置するUP州では、Co0238という品種が10年ほど前から導入され、現在では州全体の作付面積の約70%を占める(写真2)。高糖度・高単収が特徴である同品種の普及によって、UP州の砂糖生産量は10年前と比べ約2倍に増加した。一方で、単一品種への依存は、ひとたび病害虫などの被害が発生した場合、生産量が大幅に減少するリスクがあるため、新品種の開発に力を入れるべきとの声も聞かれた。同品種は同じく北部のハリヤナ州やビハール州などでも栽培されている。

一方、西部のマハラシュトラ州はこれらの地域より気温が高く同品種の栽培条件に適さないため、Co86032やCo0265などの品種が主流となっている(写真3)。

イ.栽培方法

UP州は年間の寒暖差が激しく、秋植えの際、最低気温が10度を下回る12月に収穫すると、切り株からの萌芽割合が低いとされる。しかし、資金力に乏しい農家は暖かくなるまで収穫を待てず早期に収穫してしまうため、株出し栽培を行うことができない。さらに、UP州の農家は株揃えや施肥などの株出し管理を適切に行わない傾向にあることから、株出し栽培時の単収は新植時と比べて大幅に減少する。通常、株出し栽培は苗代などのコストがかからず、新植より経済的であるが、農家は新植の方が高単収で収入が多いというイメージを持っており、新植を好むとされている。以上の理由から、マハラシュトラ州の平均株出し回数は2〜3回程度とされる中、UP州の平均株出し回数は1回以下と言われている。中央政府は、生産コストの削減に向け、株出し回数の増加を農家に提案しているものの、農家の理解が進まず、株出し回数は依然として少ない。

ア.サトウキビの品種

インドの北部に位置するUP州では、Co0238という品種が10年ほど前から導入され、現在では州全体の作付面積の約70%を占める(写真2)。高糖度・高単収が特徴である同品種の普及によって、UP州の砂糖生産量は10年前と比べ約2倍に増加した。一方で、単一品種への依存は、ひとたび病害虫などの被害が発生した場合、生産量が大幅に減少するリスクがあるため、新品種の開発に力を入れるべきとの声も聞かれた。同品種は同じく北部のハリヤナ州やビハール州などでも栽培されている。

一方、西部のマハラシュトラ州はこれらの地域より気温が高く同品種の栽培条件に適さないため、Co86032やCo0265などの品種が主流となっている(写真3)。

UP州は年間の寒暖差が激しく、秋植えの際、最低気温が10度を下回る12月に収穫すると、切り株からの萌芽割合が低いとされる。しかし、資金力に乏しい農家は暖かくなるまで収穫を待てず早期に収穫してしまうため、株出し栽培を行うことができない。さらに、UP州の農家は株揃えや施肥などの株出し管理を適切に行わない傾向にあることから、株出し栽培時の単収は新植時と比べて大幅に減少する。通常、株出し栽培は苗代などのコストがかからず、新植より経済的であるが、農家は新植の方が高単収で収入が多いというイメージを持っており、新植を好むとされている。以上の理由から、マハラシュトラ州の平均株出し回数は2〜3回程度とされる中、UP州の平均株出し回数は1回以下と言われている。中央政府は、生産コストの削減に向け、株出し回数の増加を農家に提案しているものの、農家の理解が進まず、株出し回数は依然として少ない。

ウ.病害虫

インドではサトウキビを食害するヨトウムシ類が大きな問題となっているが、農薬の使用が生産者や消費者へ及ぼす影響への懸念が高まっており、生物学的防除が推奨されている。国立研究機関であるインドサトウキビ砂糖研究所(IISR)は、ヨトウムシ類に対しては寄生蜂の一種であるTrichogramma japonicumやCotesia flavipes、土壌菌のBeauveria bassianaによる防除を推奨している。Trichogramma japonicumについては、実験室内で増殖した卵を付したカードを農家に配布し、これを圃場に設置することで設置から3日以内に蜂が発生し、ヨトウムシ類を防除するという方法が実用化されている。このカードは「トリコカード」と称され、1枚当たり20〜30ルピー(32〜48円)と農薬よりも極めて安価で、1ヘクタール当たり4枚を配置するだけで十分な効果があるとされる。病害としては、赤腐病(Redrot)が最も大きな問題となっている。

インドではサトウキビを食害するヨトウムシ類が大きな問題となっているが、農薬の使用が生産者や消費者へ及ぼす影響への懸念が高まっており、生物学的防除が推奨されている。国立研究機関であるインドサトウキビ砂糖研究所(IISR)は、ヨトウムシ類に対しては寄生蜂の一種であるTrichogramma japonicumやCotesia flavipes、土壌菌のBeauveria bassianaによる防除を推奨している。Trichogramma japonicumについては、実験室内で増殖した卵を付したカードを農家に配布し、これを圃場に設置することで設置から3日以内に蜂が発生し、ヨトウムシ類を防除するという方法が実用化されている。このカードは「トリコカード」と称され、1枚当たり20〜30ルピー(32〜48円)と農薬よりも極めて安価で、1ヘクタール当たり4枚を配置するだけで十分な効果があるとされる。病害としては、赤腐病(Redrot)が最も大きな問題となっている。

エ.サトウキビ代

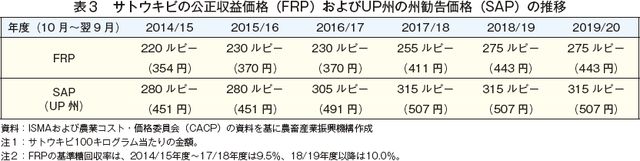

UP州では州独自の最低買い取り価格である州勧告価格(SAP:State Advised Price)を基に支払われ、農家と製糖業者間の収益分配は行われていない(表3)。SAPは通常FRPより高く設定されるが、砂糖の価格と連動していない。これは農民層からの政治的な支持を得るためとされる一方で、製糖業者の経営を圧迫させる要因の一つとなっている。この弊害は、サトウキビ代の延滞として現れており、2018/19年度の延滞金額の8割以上がSAPを定める州によるものとされる(注)。

一方、マハラシュトラ州ではFRPまたは製糖業者が砂糖および製糖副産物を販売して得た収益の7割のいずれか高い金額が支払われる。

(注)UP州以外にSAPを定めている州は、ビハール州、ハリヤナ州、パンジャブ州、ウッタラーカンド州、タミル・ナードゥ州がある。

カ.サトウキビの流通

UP州では、サトウキビの流通を州政府が管理している。同州では地域ごとに“cane society”と呼ばれる農家グループを形成する必要があり、州政府は過去の生産実績などを基に、製糖工場に仕向けるサトウキビの上限量をグループごとに毎年度設定する。このため、農家は公定価格で販売するサトウキビの生産量を自由に増やすことはできない。また、サトウキビの納品は集荷センターを介する仕組みとなっており、各地域の収穫状況や製糖工場の生産能力、稼働状況などを考慮して製糖工場への納入量を調整する。これにより農家からはサトウキビを直接製糖工場へ出荷できない状況にあり、サトウキビ生産量が割当納入量を超えた場合は、余剰分をグル製造業者などへ販売する。

なお、マハラシュトラ州では、このようなサトウキビの流通に対する州政府の関与はない。

UP州では州独自の最低買い取り価格である州勧告価格(SAP:State Advised Price)を基に支払われ、農家と製糖業者間の収益分配は行われていない(表3)。SAPは通常FRPより高く設定されるが、砂糖の価格と連動していない。これは農民層からの政治的な支持を得るためとされる一方で、製糖業者の経営を圧迫させる要因の一つとなっている。この弊害は、サトウキビ代の延滞として現れており、2018/19年度の延滞金額の8割以上がSAPを定める州によるものとされる(注)。

一方、マハラシュトラ州ではFRPまたは製糖業者が砂糖および製糖副産物を販売して得た収益の7割のいずれか高い金額が支払われる。

(注)UP州以外にSAPを定めている州は、ビハール州、ハリヤナ州、パンジャブ州、ウッタラーカンド州、タミル・ナードゥ州がある。

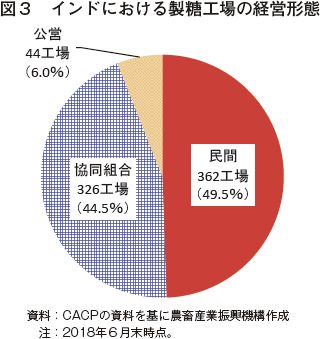

オ.製糖工場の経営形態

製糖工場の経営形態には、(1)民間(2)協同組合(3)公営(政府の運営)―の3種類がある(図3)。民間工場の割合は、UP州では全体の約8割、マハラシュトラ州では全体の約5割と地域差があるものの、民営が主流となっている。民間工場は迅速な経営判断を下せる強みがあり、サトウキビ農家で形成された協同組合の工場は、組合員間の調整が必要なことから経営判断に時間がかかるものの、組合員の意見が経営に反映される点が強みである。しかし、後述する近年の経営不振は、民間と協同組合の両方で起きており、経営形態の差異が経営状況に直接影響するわけではないとのことであった。

カ.サトウキビの流通

UP州では、サトウキビの流通を州政府が管理している。同州では地域ごとに“cane society”と呼ばれる農家グループを形成する必要があり、州政府は過去の生産実績などを基に、製糖工場に仕向けるサトウキビの上限量をグループごとに毎年度設定する。このため、農家は公定価格で販売するサトウキビの生産量を自由に増やすことはできない。また、サトウキビの納品は集荷センターを介する仕組みとなっており、各地域の収穫状況や製糖工場の生産能力、稼働状況などを考慮して製糖工場への納入量を調整する。これにより農家からはサトウキビを直接製糖工場へ出荷できない状況にあり、サトウキビ生産量が割当納入量を超えた場合は、余剰分をグル製造業者などへ販売する。

なお、マハラシュトラ州では、このようなサトウキビの流通に対する州政府の関与はない。

コラム2 インドにおける甘味料の消費砂糖消費量世界第一位のインドでは、大きく分けて精製度が高い順に精製糖、白糖の2種類と分みつしただけの粗糖が生産されているが、最も生産量が多いのは白糖である。これは、国内消費量が最も多いためで、粗糖を直接消費する習慣はあまりない。一方、精製糖はもっぱら輸出用に生産され、国内需要は低い。 白糖は、粒度(4段階)と色相(2段階)によって7種類に分類される。SSサイズは主に製薬メーカーが利用し、S・M・Lサイズの白糖は食品メーカーや家庭消費向けに販売されている(コラム2−写真1、2)。地域による食習慣の違いなどから、北部ではLサイズ、東部ではMサイズ、西部ではSサイズが好まれる。 砂糖の仕向け割合を見ると、食品メーカーなどが製品の原料として使用する業務用が全体の約65%、家庭消費用が約35%となっている。1人当たりの砂糖消費量はほぼ横ばいで推移しているが、人口の増加に伴い国全体の消費量は増加傾向にある(コラム2−図)。 一方、異性化糖は、原料となるトウモロコシ(注)のほとんどが飼料用やでん粉用に仕向けられていることや、製造コストが砂糖より高いことから、国内でほとんど生産されていない。また、オーガニックシュガーや低カロリーの代替甘味料は高級スーパーマーケットで販売されているものの、一般市民からの需要は低い。今回取材した業界関係者によれば、代替甘味料のうち高甘味度甘味料には苦味があり、インドでは普及しにくいだろうとのことであった。 (注)インドは遺伝子組み換えトウモロコシの輸入を認めておらず、国内で消費されるトウモロコシのほとんどが国産とされる。    |

2.砂糖の余剰在庫に伴う問題への対策

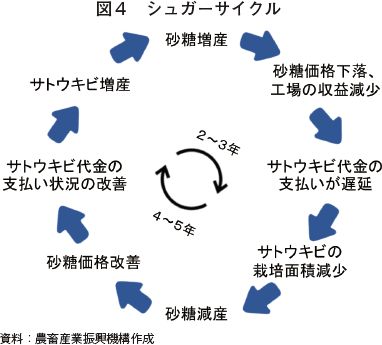

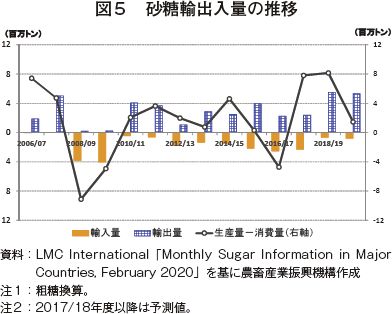

インドの砂糖需給の特徴として、降雨量の変動に砂糖生産量が大きく左右されることに加え、FRPやSAPが生産コストを大幅に上回る水準で設定され、製糖工場の経営が悪化することで誘発される「シュガーサイクル」の発生が挙げられる(図4)。一方で、消費量の増減は大きくないため、砂糖の国内需要を生産量が下回る年は輸入量が増加し、逆の状況においては輸出量が増加する傾向にある(図5)。中央政府としてはFRPを廃止する予定はないため、今後もシュガーサイクルに起因する輸出入量の変化は継続するとみられる。

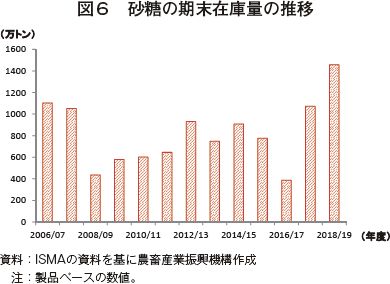

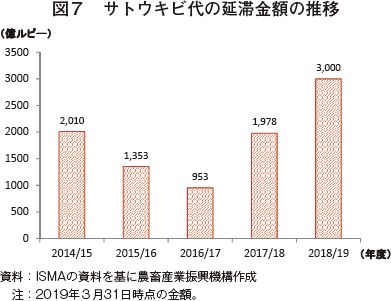

インドでは2017/18年度以降、砂糖が生産過剰となり、2018/19年度の期末在庫量は過去最高の1458万トンとなった(図6、写真4)。これに伴い、砂糖価格の下落、製糖業者の収益悪化、サトウキビ農家への支払いの遅延(図7)などさまざまな問題が発生した。中央政府はこれらの問題を解決するために(1)砂糖の調整保管(2)砂糖の輸出促進(3)バイオエタノール生産の推進(4)砂糖の最低支持価格の設定―の施策を打ち出すも、サトウキビの減産計画は農村地域における影響が大きいとして検討していないとのことであった。

(1)砂糖の調整保管

中央政府は砂糖の国内流通量を削減するため、2018年7月から翌7月末まで300万トン規模の調整保管を実施し、2019年8月からは対象数量を400万トンにまで拡大した(注)。保管数量は中央政府によって製糖業者ごとに割り当てられる。製糖業者は割当分を販売することができず、自社の倉庫で保管する代わり、中央政府が保管費用を負担する。調整保管によって主に市中への供給量が幾分減少し、市場心理が改善されることで、砂糖の国内価格を回復させる狙いがあるとのことであった。

(注)詳細は、2019年7月31日付け海外情報「砂糖の調整保管を400万トン規模で実施へ(インド)」

(https://alic.alic.go.jp/chosa-c/joho01_002492.html)を参照されたい。

(注)詳細は、2019年7月31日付け海外情報「砂糖の調整保管を400万トン規模で実施へ(インド)」

(https://alic.alic.go.jp/chosa-c/joho01_002492.html)を参照されたい。

(2)砂糖の輸出促進

ア.2017/18年度

中央政府は2018年2月、輸入糖の関税率を50%から100%に引き上げたほか、3月には砂糖に対する20%の輸出関税(注1)を撤廃した。また、2015年以来3年ぶりに、製糖業者に対し200万トンの最低輸出義務を課した。ただし、数量未達であっても罰則が定められているわけではなく、「義務」の用語は市場向けの心理的効果を狙ったものであるとされている。

Global Trade Atlasによると(以下同じ)、2017/18年度の輸出量は209万トン(前年度比4%増)と前年度からやや増加した(注2)。

(注1)粗糖を輸入して6カ月以内に再輸出する精製糖と2500トンのオーガニックシュガーを除いた砂糖に対し2016年6月中旬以降適用されていた。

(注2)HSコード1701.14および1701.99の合計。

イ.2018/19年度

中央政府は500万トンの最低輸出義務を製糖業者に課した。製糖業者が割り当て分を輸出した場合、サトウキビ代や砂糖の輸送費などの一部を中央政府が補助する。輸送費は、製糖工場から輸出港までの距離によって3段階に設定されており、遠距離であるほど補助額が高く設定されている。

2018/19年度の輸出量は、中央政府の輸出政策に後押しされて前年度比2.3倍の470万トンとなったものの、輸出目標の500万トンには達しなかった。

ウ.2019/20年度

中央政府は製糖業者ごとに輸出許容量を設定し、2018/19年度と同様、砂糖の輸送費や輸出時の貨物運送料などを補助することで、2019/20年度に600万トンを輸出する計画を発表した。しかし、製糖業者の中には契約が難航している者や輸出を検討しない者が発生し、輸出目標の未達懸念が生じたため、中央政府は2020年1月以降、輸出目標を達成する見込みのある製糖業者に未達分の輸出枠を再分配する対応を行った(注1)。

2019年12月以降、砂糖の国際相場が上昇したこともあり、2019年10月〜12月の輸出量は輸出目標の約16%を占める97万トンとなった。しかし、新型コロナウイルス感染症(COVID-19)の世界的な流行を受けて、インドでも3月末以降全国的な都市封鎖が行われたことで物流が停滞し、砂糖の輸出が難しい状況となっている(注2)。

(注1)再分配の詳細は、『砂糖類・でん粉情報』2020年2月号「砂糖の国際需給―3.世界の砂糖需給に影響を与える諸国の動向(2020年1月時点予測)―」(https://www.alic.go.jp/joho-s/joho07_002131.html)のインドの項を参照されたい。

(注2)本誌「砂糖の国際需給―3.世界の砂糖需給に影響を与える諸国の動向(2020年4月時点予測)―」のインドの項を参照されたい。

エ.他国への影響

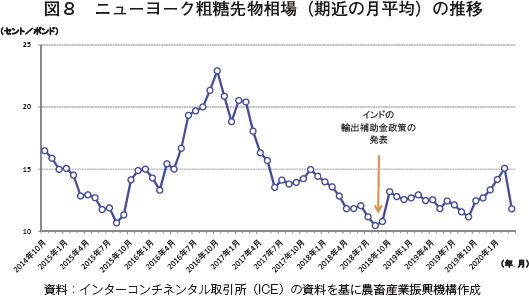

2018年8月〜9月のニューヨーク粗糖先物相場は、世界的な砂糖の供給過剰感に加えインド政府による輸出補助金政策の影響を受けて下落し、期近の月平均の価格は2015年以来の1ポンド当たり10セント台となった(図8)。相場の下落によって打撃を受けたブラジルや豪州、グアテマラは、インドの保護政策は国際市場での公平な競争を歪曲していると非難し、世界貿易機関(WTO)に提訴した。現在、裁判の一審に当たる紛争処理小委員会(パネル)まで手続きが進んでいるものの、依然紛争解決の兆しは見えていない(注)。

(注)詳細は、2020年1月31日付け海外情報「ブラジルとインド、バイオ燃料生産で連携に合意するも、砂糖をめぐる対立は解決の目途立たず」(https://www.alic.go.jp/chosa-c/joho01_002607.html)を参照されたい。

中央政府は2018年2月、輸入糖の関税率を50%から100%に引き上げたほか、3月には砂糖に対する20%の輸出関税(注1)を撤廃した。また、2015年以来3年ぶりに、製糖業者に対し200万トンの最低輸出義務を課した。ただし、数量未達であっても罰則が定められているわけではなく、「義務」の用語は市場向けの心理的効果を狙ったものであるとされている。

Global Trade Atlasによると(以下同じ)、2017/18年度の輸出量は209万トン(前年度比4%増)と前年度からやや増加した(注2)。

(注1)粗糖を輸入して6カ月以内に再輸出する精製糖と2500トンのオーガニックシュガーを除いた砂糖に対し2016年6月中旬以降適用されていた。

(注2)HSコード1701.14および1701.99の合計。

イ.2018/19年度

中央政府は500万トンの最低輸出義務を製糖業者に課した。製糖業者が割り当て分を輸出した場合、サトウキビ代や砂糖の輸送費などの一部を中央政府が補助する。輸送費は、製糖工場から輸出港までの距離によって3段階に設定されており、遠距離であるほど補助額が高く設定されている。

2018/19年度の輸出量は、中央政府の輸出政策に後押しされて前年度比2.3倍の470万トンとなったものの、輸出目標の500万トンには達しなかった。

ウ.2019/20年度

中央政府は製糖業者ごとに輸出許容量を設定し、2018/19年度と同様、砂糖の輸送費や輸出時の貨物運送料などを補助することで、2019/20年度に600万トンを輸出する計画を発表した。しかし、製糖業者の中には契約が難航している者や輸出を検討しない者が発生し、輸出目標の未達懸念が生じたため、中央政府は2020年1月以降、輸出目標を達成する見込みのある製糖業者に未達分の輸出枠を再分配する対応を行った(注1)。

2019年12月以降、砂糖の国際相場が上昇したこともあり、2019年10月〜12月の輸出量は輸出目標の約16%を占める97万トンとなった。しかし、新型コロナウイルス感染症(COVID-19)の世界的な流行を受けて、インドでも3月末以降全国的な都市封鎖が行われたことで物流が停滞し、砂糖の輸出が難しい状況となっている(注2)。

(注1)再分配の詳細は、『砂糖類・でん粉情報』2020年2月号「砂糖の国際需給―3.世界の砂糖需給に影響を与える諸国の動向(2020年1月時点予測)―」(https://www.alic.go.jp/joho-s/joho07_002131.html)のインドの項を参照されたい。

(注2)本誌「砂糖の国際需給―3.世界の砂糖需給に影響を与える諸国の動向(2020年4月時点予測)―」のインドの項を参照されたい。

エ.他国への影響

2018年8月〜9月のニューヨーク粗糖先物相場は、世界的な砂糖の供給過剰感に加えインド政府による輸出補助金政策の影響を受けて下落し、期近の月平均の価格は2015年以来の1ポンド当たり10セント台となった(図8)。相場の下落によって打撃を受けたブラジルや豪州、グアテマラは、インドの保護政策は国際市場での公平な競争を歪曲していると非難し、世界貿易機関(WTO)に提訴した。現在、裁判の一審に当たる紛争処理小委員会(パネル)まで手続きが進んでいるものの、依然紛争解決の兆しは見えていない(注)。

(注)詳細は、2020年1月31日付け海外情報「ブラジルとインド、バイオ燃料生産で連携に合意するも、砂糖をめぐる対立は解決の目途立たず」(https://www.alic.go.jp/chosa-c/joho01_002607.html)を参照されたい。

(3)バイオエタノール生産の推進

ア.原料の規制緩和およびエタノール買い取り価格の引き上げ

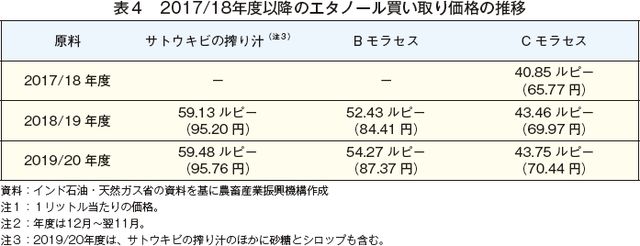

インドでは従来、製糖副産物である糖みつ(モラセス)のうち、商業的に回収可能な砂糖をほとんど含まない廃糖みつ(Cモラセス)のみがバイオエタノールの原料として許可されていたが、2018年7月、サトウキビの搾り汁およびBモラセスを直接、バイオエタノール生産に仕向けることが認められた(注)。また、従来のエタノールの買い取り価格は原料に関わらず一律であったが、中央政府はサトウキビの搾り汁やBモラセス由来のエタノールの買い取り価格をCモラセス由来のものよりも高く設定し、転用の促進を図った(表4)。

(注)砂糖の製造工程では、搾り汁に気圧をかけながら煮詰めて結晶化させる。これを遠心分離機で脱水し、砂糖と糖みつを分離する。このとき得られた糖みつをAモラセスと呼び、これにはまだ砂糖が残っているので再度煮詰め、脱水する作業を繰り返す。このとき脱水して取り出した糖みつをBモラセス、次をCモラセスと呼ぶ。含まれる砂糖の量はA>B>Cの順に多く、Aモラセスには搾り汁から回収可能な砂糖のうち約23%、Bモラセスには約10%が残留している。

インドでは従来、製糖副産物である糖みつ(モラセス)のうち、商業的に回収可能な砂糖をほとんど含まない廃糖みつ(Cモラセス)のみがバイオエタノールの原料として許可されていたが、2018年7月、サトウキビの搾り汁およびBモラセスを直接、バイオエタノール生産に仕向けることが認められた(注)。また、従来のエタノールの買い取り価格は原料に関わらず一律であったが、中央政府はサトウキビの搾り汁やBモラセス由来のエタノールの買い取り価格をCモラセス由来のものよりも高く設定し、転用の促進を図った(表4)。

(注)砂糖の製造工程では、搾り汁に気圧をかけながら煮詰めて結晶化させる。これを遠心分離機で脱水し、砂糖と糖みつを分離する。このとき得られた糖みつをAモラセスと呼び、これにはまだ砂糖が残っているので再度煮詰め、脱水する作業を繰り返す。このとき脱水して取り出した糖みつをBモラセス、次をCモラセスと呼ぶ。含まれる砂糖の量はA>B>Cの順に多く、Aモラセスには搾り汁から回収可能な砂糖のうち約23%、Bモラセスには約10%が残留している。

イ.バイオエタノールの生産状況

中央政府はガソリンへのエタノール混合率を2022年までに10%、2030年までに20%とする目標を掲げている。2018/19年度(12月〜翌11月)におけるサトウキビ由来バイオエタノールの生産量は18億8500万リットル、エタノール混合率は前年度比0.7ポイント増の4.9%となったが、目標達成にはほど遠い状況となっている。また、中央政府は2018年6月、エタノール製造設備の新設や拡張を支援するために製糖業者への低利融資を導入したものの、製造設備の新設や拡張が完了し、バイオエタノールの増産が軌道に乗るまで、少なくともあと2〜3年はかかるとみられている。

現在、サトウキビの搾り汁を直接エタノール生産に仕向ける業者は非常に少なく、Bモラセスを使用する業者が多い。これは、大手製糖業者によると、モラセスは副産物であるため原価がかからないが、サトウキビの搾り汁の場合は、製糖時と同様にサトウキビをFRP以上の価格で買い取る必要があり、結果的に赤字となってしまうためである。また一方で、回収可能な砂糖が含まれるBモラセスについても、これを含まないCモラセスからのエタノールとの価格差が1リットル当たり10ルピー(16円)程度では不十分であると述べている。さらに、価格差が設定されたことで、原料ごとに異なった貯蔵タンクを設置する必要が生じ、生産コストの増加をもたらしている。

バイオエタノールの増産には、燃料用アルコールに対する添加剤のコストも障害となっている。バイオエタノールの飲用への転用を防ぐため、燃料用エタノールに変性剤を加えることが義務付けられているが、ISMAによれば、変性剤はコストが高いため、米国と同様に一定量のガソリンの添加で済むよう政府に求めていくとしている。

中央政府はガソリンへのエタノール混合率を2022年までに10%、2030年までに20%とする目標を掲げている。2018/19年度(12月〜翌11月)におけるサトウキビ由来バイオエタノールの生産量は18億8500万リットル、エタノール混合率は前年度比0.7ポイント増の4.9%となったが、目標達成にはほど遠い状況となっている。また、中央政府は2018年6月、エタノール製造設備の新設や拡張を支援するために製糖業者への低利融資を導入したものの、製造設備の新設や拡張が完了し、バイオエタノールの増産が軌道に乗るまで、少なくともあと2〜3年はかかるとみられている。

現在、サトウキビの搾り汁を直接エタノール生産に仕向ける業者は非常に少なく、Bモラセスを使用する業者が多い。これは、大手製糖業者によると、モラセスは副産物であるため原価がかからないが、サトウキビの搾り汁の場合は、製糖時と同様にサトウキビをFRP以上の価格で買い取る必要があり、結果的に赤字となってしまうためである。また一方で、回収可能な砂糖が含まれるBモラセスについても、これを含まないCモラセスからのエタノールとの価格差が1リットル当たり10ルピー(16円)程度では不十分であると述べている。さらに、価格差が設定されたことで、原料ごとに異なった貯蔵タンクを設置する必要が生じ、生産コストの増加をもたらしている。

バイオエタノールの増産には、燃料用アルコールに対する添加剤のコストも障害となっている。バイオエタノールの飲用への転用を防ぐため、燃料用エタノールに変性剤を加えることが義務付けられているが、ISMAによれば、変性剤はコストが高いため、米国と同様に一定量のガソリンの添加で済むよう政府に求めていくとしている。

(4)砂糖の最低支持価格の設定

製糖業者の収益を改善するため、2018年半ばから製糖業者が卸売業者などに砂糖を販売する際の最低価格(MSP:Minimum Selling Price)を1キログラム当たり29ルピー(47円)とすることが義務付けられ、2019年2月には同31ルピー(50円)に引き上げられた。しかし、実際の製糖コストは同35〜36ルピー(56〜58円)とMSPを上回っており、製糖業者はバイオマス発電による売電やエタノールの販売利益で砂糖事業の赤字を相殺する状況にある。ISMAは、同31ルピーは最も製糖効率の高い条件で算出されており、平均的な製糖コストに基づいてMSPを算出すべきと主張している。

おわりに

インドは砂糖生産量の年次変動が大きいが、2017/18年以降は増産が続き、在庫の積み上がりにより製糖業者の経営が圧迫されてきた。また、農家に優位となるサトウキビの価格政策が継続されていることから、原料価格に市場動向が反映されず、製糖業者の経営不振は長期化している。2019/20年度は砂糖生産量が前年度より減少する見込みであるものの、消費量が在庫を減少させる水準まで増加しておらず、期末在庫率は依然として高水準を維持すると見込まれる。従って、中央政府は今後も輸出補助金などの政策を継続する可能性が高い。

一方で、製糖業者は在庫削減のためバイオエタノール生産に着手するも、設備の拡充や生産方法の効率化は十分ではなく、大きな削減効果が得られるまでまだ時間がかかるとみられる。また、ガソリンへのエタノール混合率が目標値を下回っている状況下において、流通や消費面での整備も遅れていると考えられ、この状況でエタノールだけが増産されても消費が追い付かない可能性がある。

以上のことから、バイオエタノール振興策が成功し、砂糖在庫が減少に向かうのか、あるいは、バイオエタノール振興策に行き詰まり、再度輸出に目を向けるのか、COVID-19が砂糖産業に及ぼす影響も含め、砂糖の国際需給に大きな影響を与えるインドの動向に今後も注視する必要があると考えられる。

謝辞

今回の現地調査では、DCM ShriramのRoshan Lal Tamak氏、O.P. Gupta氏、Varun A. Shriram氏、Pradeep Tyagi氏、ISMAのAbinash Verma氏をはじめとした皆さまにご協力いただきました。深く感謝の意を表します。

一方で、製糖業者は在庫削減のためバイオエタノール生産に着手するも、設備の拡充や生産方法の効率化は十分ではなく、大きな削減効果が得られるまでまだ時間がかかるとみられる。また、ガソリンへのエタノール混合率が目標値を下回っている状況下において、流通や消費面での整備も遅れていると考えられ、この状況でエタノールだけが増産されても消費が追い付かない可能性がある。

以上のことから、バイオエタノール振興策が成功し、砂糖在庫が減少に向かうのか、あるいは、バイオエタノール振興策に行き詰まり、再度輸出に目を向けるのか、COVID-19が砂糖産業に及ぼす影響も含め、砂糖の国際需給に大きな影響を与えるインドの動向に今後も注視する必要があると考えられる。

謝辞

今回の現地調査では、DCM ShriramのRoshan Lal Tamak氏、O.P. Gupta氏、Varun A. Shriram氏、Pradeep Tyagi氏、ISMAのAbinash Verma氏をはじめとした皆さまにご協力いただきました。深く感謝の意を表します。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678