ホーム > 砂糖 > 各国の糖業事情報告 > 生産割当廃止後のEUにおける砂糖および異性化糖産業の動向

生産割当廃止後のEUにおける砂糖および異性化糖産業の動向

最終更新日:2020年10月9日

生産割当廃止後のEUにおける砂糖および異性化糖産業の動向

2020年10月

調査情報部

【要約】

EUの砂糖生産量は生産割当廃止後に増加すると予測されていたが、砂糖の国際価格が低い水準にある状況において増産は見込まれず、利益を維持できる範囲で砂糖生産が行われ、生産設備の集約化や効率化が進むと予測される。一方で異性化糖生産量は、生産割当廃止後は減少したものの、砂糖生産が伸び悩む中、砂糖の代替需要による増産が見込まれる。

はじめに

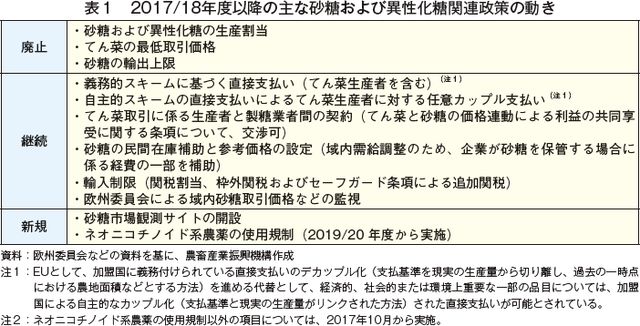

EU(2020年1月31日に離脱した英国を含む28カ国。以下同じ)は世界最大のてん菜糖生産地域で、年間生産量は1600万〜2000万トンと、世界のてん菜糖生産の過半を占めている。しかし、EUの砂糖生産量は、域内の砂糖消費量を下回ることから、需要との差を輸入品で補完していた。そのような中、2017年9月30日をもって砂糖および異性化糖の生産割当や砂糖の輸出上限の廃止など、砂糖および異性化糖に関連する諸制度の改革(以下「制度改革」という)が実施されたことで、EUの砂糖生産や砂糖産業をめぐる情勢は、2017/18年度から大きく変化した(表1)。

本稿では、制度改革以降の砂糖および異性化糖の需給動向や今後の見通しなどについて、英国の民間調査会社LMC Internationalの調査結果に基づき紹介する。なお、本稿中の年度はEUの砂糖年度(10月〜翌9月)であり、砂糖および異性化糖の数量は精製糖換算である。また、為替レートは2020年8月末日のTTS相場であり、1ユーロ=127円(126.97円)、1英ポンド=145円(144.63円)、1米ドル=106円(106.36円)である。

本稿では、制度改革以降の砂糖および異性化糖の需給動向や今後の見通しなどについて、英国の民間調査会社LMC Internationalの調査結果に基づき紹介する。なお、本稿中の年度はEUの砂糖年度(10月〜翌9月)であり、砂糖および異性化糖の数量は精製糖換算である。また、為替レートは2020年8月末日のTTS相場であり、1ユーロ=127円(126.97円)、1英ポンド=145円(144.63円)、1米ドル=106円(106.36円)である。

1.生産動向

(1)砂糖

ア.概要

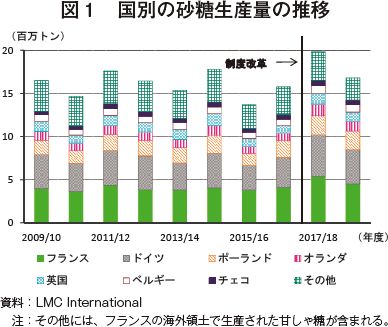

EUの砂糖産業は、域内28カ国中19カ国に広がっている。特に、てん菜の栽培に適した「ビートベルト」と呼ばれるフランス、ドイツ、ポーランドなどの地域での生産が盛んで、EU最大の砂糖生産国であるフランスは、年間400万〜500万トン程度(EU全体の約3分の1)を生産している(図1)。

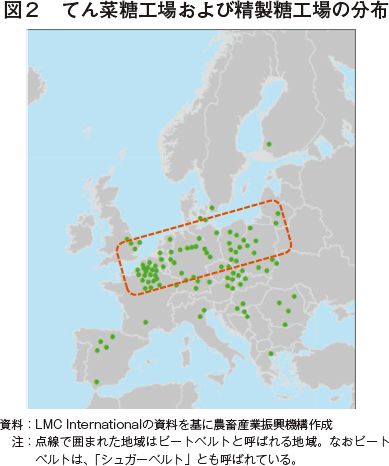

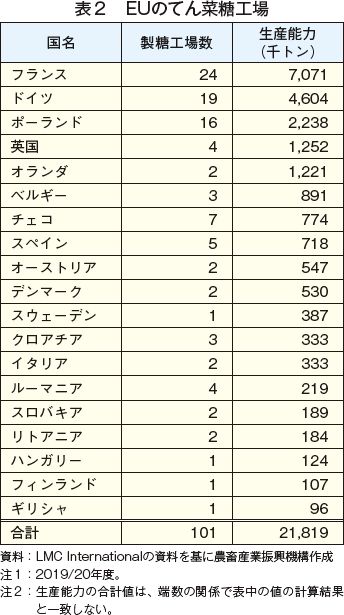

2019/20年度に稼働したてん菜糖工場は101工場で(注)、これらの工場の生産能力の合計は、エタノール生産分(精製糖換算で140〜200万トン)も含め、約2180万トンと推定される(図2、表2)。またこのほかに、英国、フィンランド、南欧などの7カ国にはEU域外から輸入した粗糖の精製のみを行う精製糖工場が14工場存在する。

(注)一部のてん菜糖工場は、てん菜糖の生産を行わない期間に輸入粗糖を精製している。

イ.制度改革後のてん菜の生産動向

制度改革以降の生産動向を見てみると、2017/18年度は砂糖の生産割当の廃止を受けた増産の動きが見られ、てん菜の作付面積は173万ヘクタール(前年度比18.2%増)と大幅に増加した(表3)。さらに同年度は全般的に天候にも恵まれ、てん菜生産量は1億3844万トン(同28.2%増)と大幅な増産となった。しかし、2018/19年度は、主産国を中心に深刻な干ばつが発生し、てん菜の生育が不十分となったことから、生産量は1億1431万トン(同17.4%減)と大幅に減少した。なお2019/20年度については、てん菜の作付面積は前年度から5.4%減少するものの、単収の増加を受けて、てん菜生産量は1億1854万トン(同3.7%増)とやや増加すると見込まれている。

EUの砂糖産業は、域内28カ国中19カ国に広がっている。特に、てん菜の栽培に適した「ビートベルト」と呼ばれるフランス、ドイツ、ポーランドなどの地域での生産が盛んで、EU最大の砂糖生産国であるフランスは、年間400万〜500万トン程度(EU全体の約3分の1)を生産している(図1)。

2019/20年度に稼働したてん菜糖工場は101工場で(注)、これらの工場の生産能力の合計は、エタノール生産分(精製糖換算で140〜200万トン)も含め、約2180万トンと推定される(図2、表2)。またこのほかに、英国、フィンランド、南欧などの7カ国にはEU域外から輸入した粗糖の精製のみを行う精製糖工場が14工場存在する。

(注)一部のてん菜糖工場は、てん菜糖の生産を行わない期間に輸入粗糖を精製している。

てん菜は、小麦、大豆、なたねといった作物との輪作において、4〜5年周期で栽培されている。EUのてん菜栽培は機械化が進み、収穫などの農作業や収穫したてん菜の輸送は、専門業者に委託することが一般的である(写真1、2)。かんがい設備は、夏の降水量が少ないスペインやイタリアを中心とした南欧で広く普及している。

制度改革以降の生産動向を見てみると、2017/18年度は砂糖の生産割当の廃止を受けた増産の動きが見られ、てん菜の作付面積は173万ヘクタール(前年度比18.2%増)と大幅に増加した(表3)。さらに同年度は全般的に天候にも恵まれ、てん菜生産量は1億3844万トン(同28.2%増)と大幅な増産となった。しかし、2018/19年度は、主産国を中心に深刻な干ばつが発生し、てん菜の生育が不十分となったことから、生産量は1億1431万トン(同17.4%減)と大幅に減少した。なお2019/20年度については、てん菜の作付面積は前年度から5.4%減少するものの、単収の増加を受けて、てん菜生産量は1億1854万トン(同3.7%増)とやや増加すると見込まれている。

ウ.てん菜の最低取引価格制度廃止による取引価格の設定

2017年の制度改革までは、てん菜の最低取引価格制度により生産者の収入が保証されていた。しかし改革以後、最低取引価格は廃止され、以下に掲げた3方式で、1トン当たりの取引価格が設定されるようになった。

(1)固定価格:生産者は砂糖の価格変動に関わらず、取引価格が保証(固定)される。

(2)変動価格:取引価格は砂糖価格に連動して変動する。価格リスクが、生産者と製糖業者の間で分配されることとなる(砂糖価格の下落時に生産者の収入が減少するというリスクが発生する)。

(3)ハイブリッド:固定価格と変動価格を組み合わせた方式。生産者は取引価格が保証されているが(固定価格)、砂糖価格が事前に定められた金額を上回った場合において、その一定割合が上乗せされ、価格リスクが生産者と製糖業者の間で分配される。

これに加え、てん菜に含まれる糖度やビートパルプの量、てん菜の出荷時期に応じてプレミアムを付加するケースもある。

エ.ネオニコチノイド系農薬の規制をめぐる状況

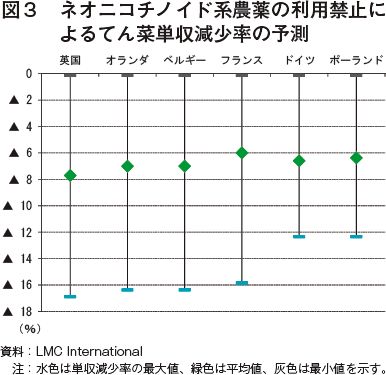

てん菜生産者の懸念事項の一つとして、ネオニコチノイド系農薬の使用禁止によるてん菜の収量低下が挙げられる。同農薬は、てん菜の単収を最大で50%程度減少させる萎黄病を媒介する害虫の防除効果が絶大であったため、長期にわたり代替農薬の研究が進んでこなかった。しかし、2018年、欧州食品安全機関(EFSA)が、同農薬が、植物の受粉者として生態系に不可欠なミツバチの個体数減少を引き起こす可能性を否定できないと発表したことを受けて、欧州委員会は同年4月、てん菜を含むすべての屋外栽培作物で、3種類の同農薬―イミダクロプリド、クロチアニジン、チアメトキサムの使用禁止を決定し、同年5月30日付で施行された。さらに2020年4月末には、同農薬の一種であるチアクロプリドの農薬登録も失効し、製造や販売ができなくなるなど、同農薬の規制強化が進んでいる状況にある。現状、類似農薬の入手は可能であるもののその効能は同農薬より低く、萎黄病の大規模発生による単収の低下が懸念されている(図3)。

なおEUにおいては、欧州議会および理事会規則(EC)No.1107/2009で、加盟国は特定の作物に対して「特別な場合」(具体的には「他の合理的な手段では抑制できない危険性」がある場合)において、「緊急時の使用制限の緩和」が認められている。実際、てん菜生産国19カ国中12カ国(注1)で、2019/20年度および2020/21年度に同農薬の緊急使用を許可しており、ここには主産国のフランスも含まれる(注2)。しかし欧州委員会は、同農薬の緩和を容認していない他の加盟国からの異議を受け、特例が容認される条件を中心に、同規則の改正を進めている。

(注1)オーストリア、ベルギー、クロアチア、チェコ、デンマーク、フィンランド、ギリシャ、ハンガリー、リトアニア、ポーランド、ルーマニア、スロバキア。

(注2)詳細は、『砂糖類・でん粉情報』2020年9月号「砂糖の国際需給 3.世界の国際需給に影響を与える諸国の動向(2020年8月時点予測)」のEU・英国の項(URL:https://www.alic.go.jp/joho-s/joho07_002293.html)を参照されたい。

2017年の制度改革までは、てん菜の最低取引価格制度により生産者の収入が保証されていた。しかし改革以後、最低取引価格は廃止され、以下に掲げた3方式で、1トン当たりの取引価格が設定されるようになった。

(1)固定価格:生産者は砂糖の価格変動に関わらず、取引価格が保証(固定)される。

(2)変動価格:取引価格は砂糖価格に連動して変動する。価格リスクが、生産者と製糖業者の間で分配されることとなる(砂糖価格の下落時に生産者の収入が減少するというリスクが発生する)。

(3)ハイブリッド:固定価格と変動価格を組み合わせた方式。生産者は取引価格が保証されているが(固定価格)、砂糖価格が事前に定められた金額を上回った場合において、その一定割合が上乗せされ、価格リスクが生産者と製糖業者の間で分配される。

これに加え、てん菜に含まれる糖度やビートパルプの量、てん菜の出荷時期に応じてプレミアムを付加するケースもある。

エ.ネオニコチノイド系農薬の規制をめぐる状況

てん菜生産者の懸念事項の一つとして、ネオニコチノイド系農薬の使用禁止によるてん菜の収量低下が挙げられる。同農薬は、てん菜の単収を最大で50%程度減少させる萎黄病を媒介する害虫の防除効果が絶大であったため、長期にわたり代替農薬の研究が進んでこなかった。しかし、2018年、欧州食品安全機関(EFSA)が、同農薬が、植物の受粉者として生態系に不可欠なミツバチの個体数減少を引き起こす可能性を否定できないと発表したことを受けて、欧州委員会は同年4月、てん菜を含むすべての屋外栽培作物で、3種類の同農薬―イミダクロプリド、クロチアニジン、チアメトキサムの使用禁止を決定し、同年5月30日付で施行された。さらに2020年4月末には、同農薬の一種であるチアクロプリドの農薬登録も失効し、製造や販売ができなくなるなど、同農薬の規制強化が進んでいる状況にある。現状、類似農薬の入手は可能であるもののその効能は同農薬より低く、萎黄病の大規模発生による単収の低下が懸念されている(図3)。

なおEUにおいては、欧州議会および理事会規則(EC)No.1107/2009で、加盟国は特定の作物に対して「特別な場合」(具体的には「他の合理的な手段では抑制できない危険性」がある場合)において、「緊急時の使用制限の緩和」が認められている。実際、てん菜生産国19カ国中12カ国(注1)で、2019/20年度および2020/21年度に同農薬の緊急使用を許可しており、ここには主産国のフランスも含まれる(注2)。しかし欧州委員会は、同農薬の緩和を容認していない他の加盟国からの異議を受け、特例が容認される条件を中心に、同規則の改正を進めている。

(注1)オーストリア、ベルギー、クロアチア、チェコ、デンマーク、フィンランド、ギリシャ、ハンガリー、リトアニア、ポーランド、ルーマニア、スロバキア。

(注2)詳細は、『砂糖類・でん粉情報』2020年9月号「砂糖の国際需給 3.世界の国際需給に影響を与える諸国の動向(2020年8月時点予測)」のEU・英国の項(URL:https://www.alic.go.jp/joho-s/joho07_002293.html)を参照されたい。

(2)異性化糖

EUでは、異性化糖の原料として小麦でん粉とコーンスターチの両方が用いられている。EUにおける異性化糖は、欧州委員会規則に基づき、「ブドウ糖または果糖を主成分とする液状の糖であって、果糖含有率10%以上の製品」と定義されている。異性化糖はEU加盟国のうち表4の13カ国で生産されており、主な生産国はハンガリー、ブルガリア、スロバキアなどの中欧・東欧地域で、全体の生産量の約3分の2を占める。砂糖と同様、異性化糖も2017年9月末まで生産割当によって販売量を制限されていたが、現在そのような規則はない。

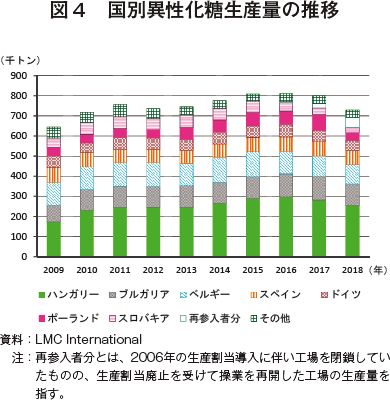

制度改革以前は、生産割当廃止により異性化糖の生産量は増加し、砂糖から甘味料市場のシェアを奪うと予想されていた。しかし実際は、生産割当の廃止に伴う増産により砂糖価格が下落したことで、異性化糖の価格優位性が低下し、異性化糖の生産量は減少傾向にある(図4)。2018年の生産量は異性化糖業界への再参入者があったにも関わらず、73万トン(前年比9.2%減)とかなりの程度減少することが見込まれている。

制度改革以前は、生産割当廃止により異性化糖の生産量は増加し、砂糖から甘味料市場のシェアを奪うと予想されていた。しかし実際は、生産割当の廃止に伴う増産により砂糖価格が下落したことで、異性化糖の価格優位性が低下し、異性化糖の生産量は減少傾向にある(図4)。2018年の生産量は異性化糖業界への再参入者があったにも関わらず、73万トン(前年比9.2%減)とかなりの程度減少することが見込まれている。

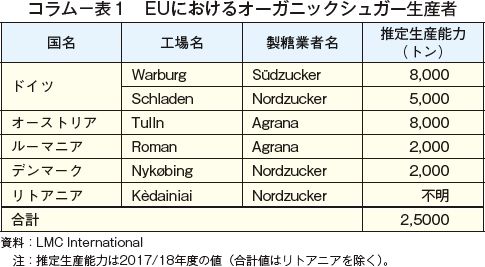

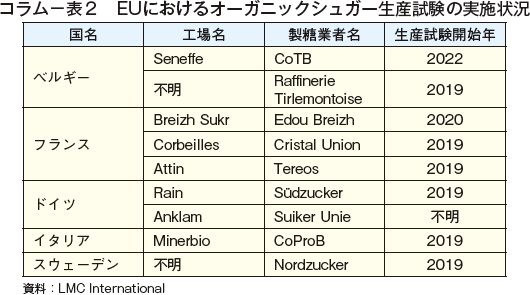

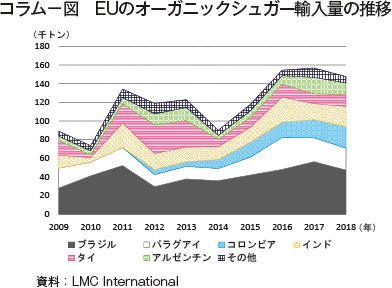

コラム:EUにおけるオーガニックシュガーの生産状況EUでは現在5カ国(ドイツ、オーストリア、ルーマニア、デンマークおよびリトアニア)で、オーガニックシュガーが生産され、2017/18年度の生産能力は2万5000トンと推定されている(コラム−表1)。EUにおける有機てん菜栽培は、近年のオーガニックブームを背景に急成長しており、多くの製糖業者がさらなる拡大を目標に掲げているほか、生産試験を実施する新規業者の参入も見込まれている(コラム−表2)。   EUのオーガニックシュガーの需要は、年間約19万トン程度と推定されているが、2018/19年度は域内で同約3万5000トンしか生産されておらず、残りの15万5000トンを輸入で賄っている(コラム−図)。輸入オーガニックシュガーの大半は中南米産のもので、ブラジル、パラグアイ、コロンビアのシェアが大きく、それぞれ2018年の輸入量の32.0%、16.0%、15.6%を占める。  |

2.消費動向

(1)概要

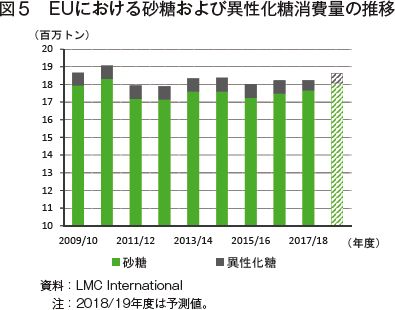

EUでは、近年の健康志向の高まりを背景に、糖類含有量が多い製品、特に糖類を含む飲料の消費者離れが起きていると考えられている。例えば、英国における糖類を含む飲料の消費量は、世界保健機関(WHO)による勧告(注)などを背景に2018年に導入された砂糖税の影響を受け、減少している(2(2)の英国に関する記述を参照)。しかし、EU全体を見ると、この傾向は公式データにはまだ反映されておらず、砂糖および異性化糖の消費量は、過去10年間で多少の増減はあるものの1800万トン前後で推移している(図5)。

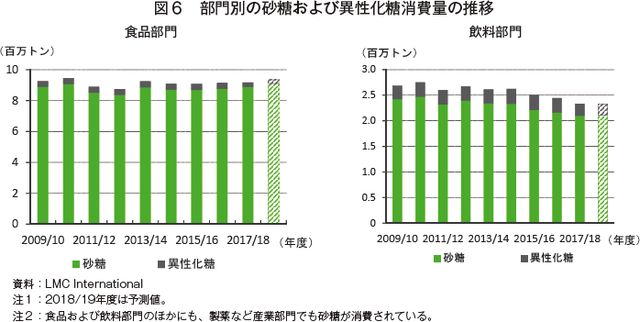

製品別(部門別)の砂糖および異性化糖消費量では、食品部門の消費量は横ばいか、やや増加しているものの、飲料部門では減少傾向にある(図6)。これは、食品製造においては砂糖の持つ特性(着色や風味付け、防腐効果など)から、他の材料への代替が難しいことが一因である。一方飲料は、他の食品と比べ原料の変更が比較的容易なため、EU各国の政府は飲料部門を軸に、砂糖や甘味料の消費量削減を目的とした政策を行っている。

(注)WHOは、砂糖といった糖類の摂取量を1日の摂取カロリーの10%未満に抑えるよう推奨しており、5%未満がより好ましいとしている。

製品別(部門別)の砂糖および異性化糖消費量では、食品部門の消費量は横ばいか、やや増加しているものの、飲料部門では減少傾向にある(図6)。これは、食品製造においては砂糖の持つ特性(着色や風味付け、防腐効果など)から、他の材料への代替が難しいことが一因である。一方飲料は、他の食品と比べ原料の変更が比較的容易なため、EU各国の政府は飲料部門を軸に、砂糖や甘味料の消費量削減を目的とした政策を行っている。

(注)WHOは、砂糖といった糖類の摂取量を1日の摂取カロリーの10%未満に抑えるよう推奨しており、5%未満がより好ましいとしている。

(2)糖類を含む飲料などへの課税

EUでは2011年以降、ハンガリー、フィンランドおよびフランスで糖類を含む飲料への課税(砂糖税)が導入されたが、WHOの勧告を受け、他の加盟国でも導入の動きが見られる(表5)。

ポルトガルでは、砂糖税が導入された2017年時点で、飲料から摂取する一人当たりの年間糖類消費量が5.2キログラムであったが、1年後の2018年には4.0キログラムまで減少した。この原因は、消費動向の変化に加え、飲料メーカーによる対策(原料変更)にもあったといわれている。

また、英国では2018年に砂糖税が導入され、大手飲料メーカーにおいて、主力看板商品の糖類含有量は変更されなかったものの、そのほかの多くの商品では、非課税となる100ミリリットル当たり5グラム未満まで糖類含有量を削減したり、数種類の代替甘味料に置き換えたりするなどの対応が取られた(表6)。これにより砂糖税による税収は、最初の1年間で5億2000万ポンド(754億円)と予測されていたものの、最初の6カ月間の税収は1億5400万ポンド(223億3000万円)とその3割程度にとどまっている。

ポルトガルでは、砂糖税が導入された2017年時点で、飲料から摂取する一人当たりの年間糖類消費量が5.2キログラムであったが、1年後の2018年には4.0キログラムまで減少した。この原因は、消費動向の変化に加え、飲料メーカーによる対策(原料変更)にもあったといわれている。

また、英国では2018年に砂糖税が導入され、大手飲料メーカーにおいて、主力看板商品の糖類含有量は変更されなかったものの、そのほかの多くの商品では、非課税となる100ミリリットル当たり5グラム未満まで糖類含有量を削減したり、数種類の代替甘味料に置き換えたりするなどの対応が取られた(表6)。これにより砂糖税による税収は、最初の1年間で5億2000万ポンド(754億円)と予測されていたものの、最初の6カ月間の税収は1億5400万ポンド(223億3000万円)とその3割程度にとどまっている。

3.貿易動向

2017年の制度改革以前、EUでは砂糖の輸入超過が続いていたが、2017/18年度はてん菜が豊作となった中、砂糖の輸出制限の撤廃を 受け、2009/10年度以降初めて輸出量が輸入量を上回った(表7)。しかし2018/19年度は、干ばつの影響で砂糖生産が落ち込み、再び輸入超過となった。

(1)砂糖の輸入動向

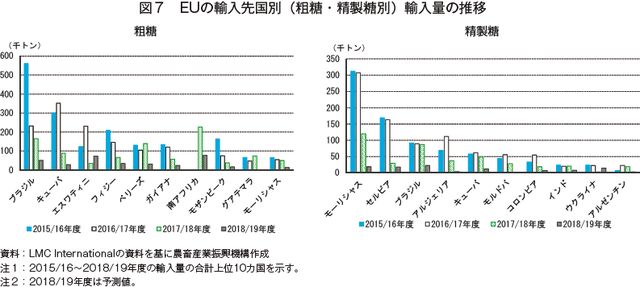

EUの主な砂糖輸入先国には、ACP諸国(EU加盟国の旧植民地であるアフリカ、カリブ海、太平洋諸国)と後発開発途上国(LDC)があり、これらの国々からはいずれも無税での輸入が可能である。その他ブラジル、キューバ、セルビア、南アフリカ(注)、ウクライナなど、さまざまな貿易協定の下で限定的な免税または減税の恩恵を受けてきた国が数多くある。

2017/18年度の輸出超過の年においても、全体的に輸入量が大きく減少した中、特恵税率の恩恵を受けている国からの輸入は継続された(図7)。

(注)なお同国においては、2018年に発効した南アフリカとEU間の自由貿易協定を受けて、2017/18年度から15万トンの砂糖が無税で輸出可能となった。

2017/18年度の輸出超過の年においても、全体的に輸入量が大きく減少した中、特恵税率の恩恵を受けている国からの輸入は継続された(図7)。

(注)なお同国においては、2018年に発効した南アフリカとEU間の自由貿易協定を受けて、2017/18年度から15万トンの砂糖が無税で輸出可能となった。

(2)砂糖の輸出動向

ア.概要

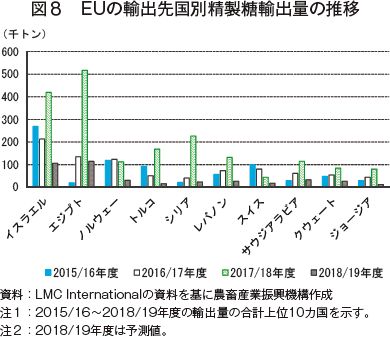

EUの主な砂糖輸出先は、イスラエルやエジプトのような地中海沿岸国のほか、ノルウェーやスイスといった近隣諸国である。2017/18年度の輸出量は、輸出制限の撤廃や砂糖増産を受けて、351万トン(前年度比2.5倍)に達したほか、西アフリカ、中東など、より遠方の国へも輸出が行われた(図8)。一方、2018/19年度はてん菜収穫量が前年度と比べ減少したことで輸出量も157万トン(予測値)まで減少し、輸出先の大半がEU近隣諸国向けとなった。

イ.EU産砂糖の対日輸出状況

日本―EU間においては、2019年2月1日付で日EU経済連携協定(EPA)が発効している。本協定によりEUは、試験輸入の用途に限り、年間で合計500トンの粗糖および精製糖を日本に無税・無調整金で輸出することができ、それ以外の用途においては、粗糖には調整金、精製糖には1キログラム当たり21.5円の関税と調整金が課されることとなった。なお、日本からEUへの精製糖および粗糖輸出についても無税となっているが、日本は砂糖の純輸入国であるため、EUへの輸出はごく少量にとどまっている。

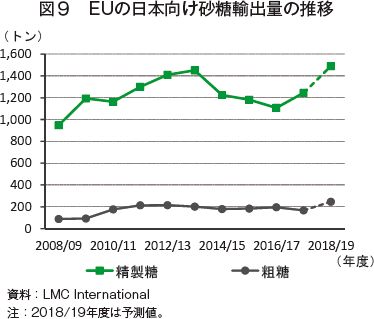

EUは2008/09年度以降、年間約1000トンから1400トンの精製糖を日本に輸出しており、2018/19年度は日EU・EPAの発効による無税枠の導入を理由に、1400トン台の回復が見込まれている(図9)。また、粗糖については約200トン前後が輸出され、そのほとんどがレユニオン島といったフランスの海外領土由来の製品であった。2018/19年度の粗糖輸出量は、精製糖と同様の理由で、300トン近くに達するものと見込まれている。

ウ.貿易協定の交渉状況

2019年6月28日、EUとメルコスール(南米南部共同市場)(注1)間の自由貿易協定(FTA)が政治合意され、ブラジルの既存のCXL枠(注2)のうち18万トンと、新たにパラグアイに1万トンの無税枠が認められる見通しとなった。しかし、同協定の締結に反対しているEU加盟国もあることから、協定が批准され、発効するまでにはしばらく時間がかかるとみられる。

その他、主だった協定については、2007年から始まったインドとの貿易交渉は、欧州委員会によると「EUとインド間の熱意のギャップ」を理由に、2013年に中断されている。また、2013年3月から2014年5月までの間、EUタイFTA交渉が行われたが、2014年のタイでの軍事政権発足以降、協議の再開が予定されていない状況にある。また、湾岸協力理事会(GCC)(注3)とのFTAに向けた貿易交渉は、2017年5月から再開されたもの、依然交渉妥結に至っていない。

(注1)外務省によると、メルコスールは域内の関税撤廃などを目的に発足し、アルゼンチン、ブラジル、パラグアイ、ウルグアイ、ベネズエラ、ボリビアの6カ国が加盟している。ただし、ベネズエラは加盟資格停止、ボリビアは各国議会の批准待ちで現在議決権はない。

(注2)EU向け砂糖輸出国に与えられた関税割当枠。ブラジル、豪州、キューバ、インドなどに設定されている。

(注3)外務省によると、1981年にサウジアラビア、アラブ首長国連邦、バーレーン、オマーン、カタール、クウェートによって設立された組織。防衛・経済をはじめとするあらゆる分野における参加国間での調整、統合、連携を目的としている。

EUの主な砂糖輸出先は、イスラエルやエジプトのような地中海沿岸国のほか、ノルウェーやスイスといった近隣諸国である。2017/18年度の輸出量は、輸出制限の撤廃や砂糖増産を受けて、351万トン(前年度比2.5倍)に達したほか、西アフリカ、中東など、より遠方の国へも輸出が行われた(図8)。一方、2018/19年度はてん菜収穫量が前年度と比べ減少したことで輸出量も157万トン(予測値)まで減少し、輸出先の大半がEU近隣諸国向けとなった。

日本―EU間においては、2019年2月1日付で日EU経済連携協定(EPA)が発効している。本協定によりEUは、試験輸入の用途に限り、年間で合計500トンの粗糖および精製糖を日本に無税・無調整金で輸出することができ、それ以外の用途においては、粗糖には調整金、精製糖には1キログラム当たり21.5円の関税と調整金が課されることとなった。なお、日本からEUへの精製糖および粗糖輸出についても無税となっているが、日本は砂糖の純輸入国であるため、EUへの輸出はごく少量にとどまっている。

EUは2008/09年度以降、年間約1000トンから1400トンの精製糖を日本に輸出しており、2018/19年度は日EU・EPAの発効による無税枠の導入を理由に、1400トン台の回復が見込まれている(図9)。また、粗糖については約200トン前後が輸出され、そのほとんどがレユニオン島といったフランスの海外領土由来の製品であった。2018/19年度の粗糖輸出量は、精製糖と同様の理由で、300トン近くに達するものと見込まれている。

ウ.貿易協定の交渉状況

2019年6月28日、EUとメルコスール(南米南部共同市場)(注1)間の自由貿易協定(FTA)が政治合意され、ブラジルの既存のCXL枠(注2)のうち18万トンと、新たにパラグアイに1万トンの無税枠が認められる見通しとなった。しかし、同協定の締結に反対しているEU加盟国もあることから、協定が批准され、発効するまでにはしばらく時間がかかるとみられる。

その他、主だった協定については、2007年から始まったインドとの貿易交渉は、欧州委員会によると「EUとインド間の熱意のギャップ」を理由に、2013年に中断されている。また、2013年3月から2014年5月までの間、EUタイFTA交渉が行われたが、2014年のタイでの軍事政権発足以降、協議の再開が予定されていない状況にある。また、湾岸協力理事会(GCC)(注3)とのFTAに向けた貿易交渉は、2017年5月から再開されたもの、依然交渉妥結に至っていない。

(注1)外務省によると、メルコスールは域内の関税撤廃などを目的に発足し、アルゼンチン、ブラジル、パラグアイ、ウルグアイ、ベネズエラ、ボリビアの6カ国が加盟している。ただし、ベネズエラは加盟資格停止、ボリビアは各国議会の批准待ちで現在議決権はない。

(注2)EU向け砂糖輸出国に与えられた関税割当枠。ブラジル、豪州、キューバ、インドなどに設定されている。

(注3)外務省によると、1981年にサウジアラビア、アラブ首長国連邦、バーレーン、オマーン、カタール、クウェートによって設立された組織。防衛・経済をはじめとするあらゆる分野における参加国間での調整、統合、連携を目的としている。

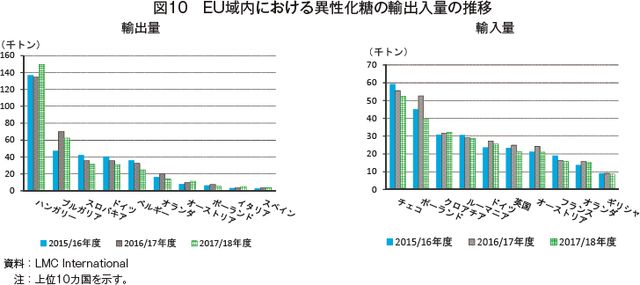

(3)異性化糖の貿易動向

異性化糖は液状であり、専用のタンカーで輸送する必要があることから、輸送コストが高くなる傾向にある。従って、EU産異性化糖の多くはEU域内で流通し、約40%がハンガリー産(精製糖換算で約14万トン程度:図10)であるほか、ブルガリア、スロバキア、ドイツ、ベルギーなどが主要輸出国となっている。EU域外としては、セルビアに約4万トン、トルコに7500トン前後が輸出されている。

一方輸入においては、チェコとポーランドが、EU産異性化糖の二大輸入国であり、いずれも5万トン前後を輸入している。

一方輸入においては、チェコとポーランドが、EU産異性化糖の二大輸入国であり、いずれも5万トン前後を輸入している。

4.今後の見通し

(1)製糖業者の生産の方向性(利益の維持・確保と生産性の向上)

生産割当廃止前後、砂糖の国際価格が高水準で推移していたため、EUの製糖業者はてん菜の作付面積を増やし、増産に取り組んだ。その結果、2017/18年度の砂糖生産量の増加により、EUは輸入国から輸出国へと転化した。しかし、余剰在庫の重みで、EUの砂糖価格は国際価格の水準まで下落してしまった。

EUの製糖コスト(1トン当たり350〜425ユーロ〈4万4450円〜5万3975円〉)を考慮すると、EU域内の砂糖価格が国際価格と同水準で推移し、国際価格が1ポンド当たり12〜14セント(1トン当たり2万8042円〜3万2716円)の範囲で低迷し続ける場合、増産となった2017/18年度のような供給体制の維持は不可能であると考えられている(注)。実際に、EUの製糖業者には、2018/19年度に赤字を計上した者もあり、2019/20年度はさらに経営が悪化する可能性があると予測されている。従って今後、製糖業者においては利益の維持を目指し、域内需要に近づけるべく生産量の調整を図るものと考えられる。既に一部の製糖業者はコスト削減と供給調整を理由とした工場閉鎖を実施しており、今後、他の製糖業者の追随が想定され、ビートベルト全体、ひいてはそれ以外の地域で工場閉鎖が起こる可能性がある。

またEUでは、生産コスト削減を目的に、収穫機の集団所有による作業効率の上昇や、製糖時の燃料費の削減などが実施されてきたが、てん菜収量の最大化を目指し、収穫期の最適化や、てん菜を保管せず直接製糖工場に輸送する取り組みも今後推進されると見込まれる。

(注)製糖業者が域内需要を上回る砂糖生産量を維持するためには、砂糖の国際価格が最低でも同16〜18セント(1トン当たり3万7390円〜4万2063円)となる必要があるとされている。

EUの製糖コスト(1トン当たり350〜425ユーロ〈4万4450円〜5万3975円〉)を考慮すると、EU域内の砂糖価格が国際価格と同水準で推移し、国際価格が1ポンド当たり12〜14セント(1トン当たり2万8042円〜3万2716円)の範囲で低迷し続ける場合、増産となった2017/18年度のような供給体制の維持は不可能であると考えられている(注)。実際に、EUの製糖業者には、2018/19年度に赤字を計上した者もあり、2019/20年度はさらに経営が悪化する可能性があると予測されている。従って今後、製糖業者においては利益の維持を目指し、域内需要に近づけるべく生産量の調整を図るものと考えられる。既に一部の製糖業者はコスト削減と供給調整を理由とした工場閉鎖を実施しており、今後、他の製糖業者の追随が想定され、ビートベルト全体、ひいてはそれ以外の地域で工場閉鎖が起こる可能性がある。

またEUでは、生産コスト削減を目的に、収穫機の集団所有による作業効率の上昇や、製糖時の燃料費の削減などが実施されてきたが、てん菜収量の最大化を目指し、収穫期の最適化や、てん菜を保管せず直接製糖工場に輸送する取り組みも今後推進されると見込まれる。

(注)製糖業者が域内需要を上回る砂糖生産量を維持するためには、砂糖の国際価格が最低でも同16〜18セント(1トン当たり3万7390円〜4万2063円)となる必要があるとされている。

(2)今後の需給の見通し

砂糖消費量は、今後、消費者の健康志向の高まりなどを背景に、緩やかな縮小傾向が見込まれる。一方で異性化糖は、砂糖の減産に伴う砂糖価格の上昇により、砂糖に対する価格優位性が高まり、市場シェアを拡大すると予想されている(図11)。

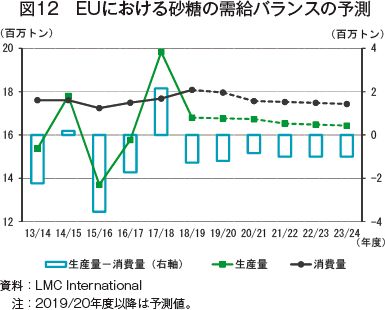

また、砂糖生産量は、製糖業者の利益維持を目的とした生産規模の縮小を反映して、緩やかに減少するものの、消費量の減少と相まって、大きな供給不足とはならない程度の水準にとどまるものと予想される(図12)。

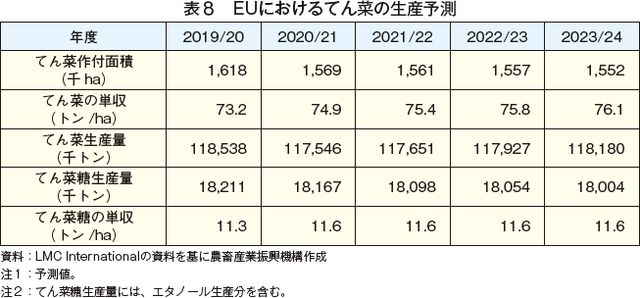

また生産規模の縮小に伴い、てん菜の作付面積および生産量も減少が見込まれるものの、1ヘクタール当たりのてん菜の収量は栽培技術の向上などを背景に緩やかながらも上昇傾向が続くと予想される(表8)。

また、砂糖生産量は、製糖業者の利益維持を目的とした生産規模の縮小を反映して、緩やかに減少するものの、消費量の減少と相まって、大きな供給不足とはならない程度の水準にとどまるものと予想される(図12)。

また生産規模の縮小に伴い、てん菜の作付面積および生産量も減少が見込まれるものの、1ヘクタール当たりのてん菜の収量は栽培技術の向上などを背景に緩やかながらも上昇傾向が続くと予想される(表8)。

おわりに

砂糖および異性化糖の生産割当の廃止が初めて適用された2017/18年度は、てん菜の増産に伴い砂糖生産量が増加するとともに、輸入国から輸出国への転化が見られた。しかし、EU域内の砂糖在庫が増加したことでEUの砂糖価格が下落し、製糖業者の採算が取れない状況が発生した。今後は、利益を維持できる範囲で砂糖生産が行われ、てん菜の作付面積も長期的には減少傾向を示すとともに、単収の引き上げや製糖工場の再編などを通じて、製糖効率を高める動きが継続すると予測される。またEUでは砂糖税をはじめとした糖類摂取量を削減する政策の実施により、飲料部門における砂糖消費量の減少が報告されており、今後も消費者の健康志向の高まりに伴い、砂糖消費量は緩やかに減少すると見込まれ、この動きも上記の状況を後押しするものと考えられる。

一方で異性化糖については、生産割当廃止後は予想に反して生産量が減少したものの、今後は砂糖の減産に伴う価格の上昇により異性化糖の価格競争力が高まり、需要が増加するものと見込まれる。

一方で異性化糖については、生産割当廃止後は予想に反して生産量が減少したものの、今後は砂糖の減産に伴う価格の上昇により異性化糖の価格競争力が高まり、需要が増加するものと見込まれる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678