ホーム > 砂糖 > 調査報告 > 食品メーカーにおける砂糖類および人工甘味料の利用形態

食品メーカーにおける砂糖類および人工甘味料の利用形態

最終更新日:2021年1月12日

食品メーカーにおける砂糖類および人工甘味料の利用形態

〜令和元年度甘味料およびでん粉の仕入動向等調査の概要(1)〜

2021年1月

調査情報部

【要約】

砂糖類および人工甘味料の仕入量は総じて安定しているが、新型コロナウイルス感染症の影響とみられる需要の減少に伴い、仕入量の減少がみられた。砂糖と異性化糖の仕入価格については、今年度は「横ばい」と回答する企業が最も多く6〜7割に達した。今後の仕入見込みについては、砂糖類、人工甘味料ともに「減少する」とした企業の割合が前年度調査より増加した。

はじめに

砂糖、異性化糖などの甘味料は、食品製造で甘味を付与するに当たり必要不可欠な原料である。甘味料の用途は、チョコレート、キャンディー・グミなどの菓子類の他、清涼飲料水、乳飲料・乳製品、水産練り製品、調味料類など多岐にわたる。

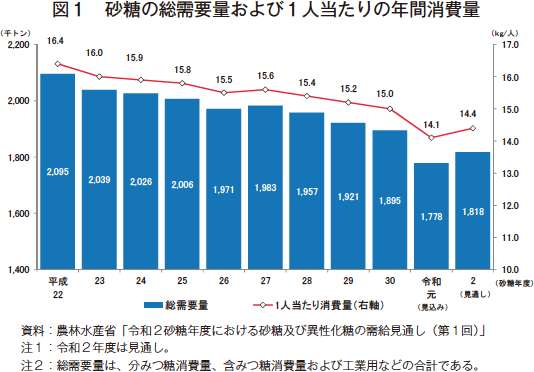

農林水産省によると、砂糖の総需要量および1人当たりの年間消費量は、いずれも平成19砂糖年度(10月〜翌9月。以下同じ)以降は減少傾向で推移しており、令和元砂糖年度の砂糖の総需要量は178万トン(前年度比6.2%減)、1人当たり消費量は14.1キログラム(同6.0%減)と前年度をかなりの程度下回る見込みである。これは、主に新型コロナウイルス感染症(COVID-19)による外出自粛やインバウンド需要の消失の影響などで需要量が減少したことが原因とみられる。

令和2砂糖年度は、総需要量は182万トン、1人当たり消費量は14.4キログラムと、前年度を上回る見通しである(図1)。

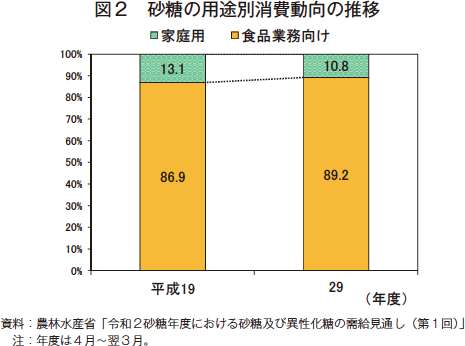

砂糖の用途別消費動向を見ると、10年間で家庭用の用途割合が減少している(図2)。なお、菓子類や清涼飲料、パン類向けの用途が増加した一方、小口業務用、漬物・佃煮・練り製品などが減少した。

人工甘味料は、飲料向けの用途が多く、甘さの調整や風味の付与を重視され、特に低カロリー商品に使用される傾向にあるが、近年は競合する商品が市場に多数ひしめき合う状況にあり、厳しい競争にさらされている。

当機構では、実需者の甘味料に対するニーズを把握し、甘味料の需給動向の判断に資す基礎的な情報を収集するため、食品製造事業者を対象としたアンケート調査を毎年実施している。

本稿では、令和元年度を対象に実施した「甘味料およびでん粉の仕入動向等調査」のうち、砂糖類(砂糖、黒糖、異性化糖)および人工甘味料の調査結果について報告する。なお、その他甘味料、加糖調製品、天然でん粉および化工でん粉については、次号以降に順次報告する。

(注)砂糖は液糖を含み、黒糖は国内産に限り調査を行った。また、異性化糖は、日本農林規格(JAS)の分類に基づき、ぶどう糖果糖液糖(果糖含有率50%未満)、果糖ぶどう糖液糖(同50%以上90%未満)、高果糖液糖(同90%以上)について調査を行った。

農林水産省によると、砂糖の総需要量および1人当たりの年間消費量は、いずれも平成19砂糖年度(10月〜翌9月。以下同じ)以降は減少傾向で推移しており、令和元砂糖年度の砂糖の総需要量は178万トン(前年度比6.2%減)、1人当たり消費量は14.1キログラム(同6.0%減)と前年度をかなりの程度下回る見込みである。これは、主に新型コロナウイルス感染症(COVID-19)による外出自粛やインバウンド需要の消失の影響などで需要量が減少したことが原因とみられる。

令和2砂糖年度は、総需要量は182万トン、1人当たり消費量は14.4キログラムと、前年度を上回る見通しである(図1)。

砂糖の用途別消費動向を見ると、10年間で家庭用の用途割合が減少している(図2)。なお、菓子類や清涼飲料、パン類向けの用途が増加した一方、小口業務用、漬物・佃煮・練り製品などが減少した。

人工甘味料は、飲料向けの用途が多く、甘さの調整や風味の付与を重視され、特に低カロリー商品に使用される傾向にあるが、近年は競合する商品が市場に多数ひしめき合う状況にあり、厳しい競争にさらされている。

当機構では、実需者の甘味料に対するニーズを把握し、甘味料の需給動向の判断に資す基礎的な情報を収集するため、食品製造事業者を対象としたアンケート調査を毎年実施している。

本稿では、令和元年度を対象に実施した「甘味料およびでん粉の仕入動向等調査」のうち、砂糖類(砂糖、黒糖、異性化糖)および人工甘味料の調査結果について報告する。なお、その他甘味料、加糖調製品、天然でん粉および化工でん粉については、次号以降に順次報告する。

(注)砂糖は液糖を含み、黒糖は国内産に限り調査を行った。また、異性化糖は、日本農林規格(JAS)の分類に基づき、ぶどう糖果糖液糖(果糖含有率50%未満)、果糖ぶどう糖液糖(同50%以上90%未満)、高果糖液糖(同90%以上)について調査を行った。

1.調査の方法

(1)調査期間

令和2年9〜10月

(2)調査対象

甘味料を使用する食品製造事業者

(3)調査項目

令和元年度(4月〜翌3月)の砂糖類および人工甘味料の用途、仕入れ状況などに関する事項

(4)調査方法

郵送などによる調査票の発送および回収を実施

(5)回収状況

配布企業数 240社

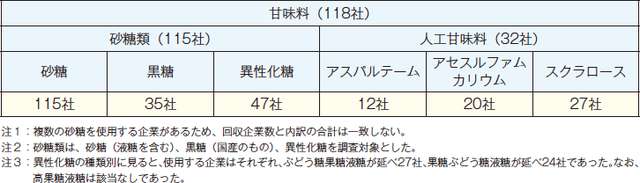

回収企業数 118社

調査票回収率 49.2%

(6)集計区分

(7)集計結果についての留意事項

ア 図中の「n」は有効回答数を表す。

イ 端数処理の関係により、図中の内訳の合計が100%にならないことがある。

ウ 「不明・無回答」は比較対象から除外する。

令和2年9〜10月

(2)調査対象

甘味料を使用する食品製造事業者

(3)調査項目

令和元年度(4月〜翌3月)の砂糖類および人工甘味料の用途、仕入れ状況などに関する事項

(4)調査方法

郵送などによる調査票の発送および回収を実施

(5)回収状況

配布企業数 240社

回収企業数 118社

調査票回収率 49.2%

(6)集計区分

(7)集計結果についての留意事項

ア 図中の「n」は有効回答数を表す。

イ 端数処理の関係により、図中の内訳の合計が100%にならないことがある。

ウ 「不明・無回答」は比較対象から除外する。

2.調査企業の概要

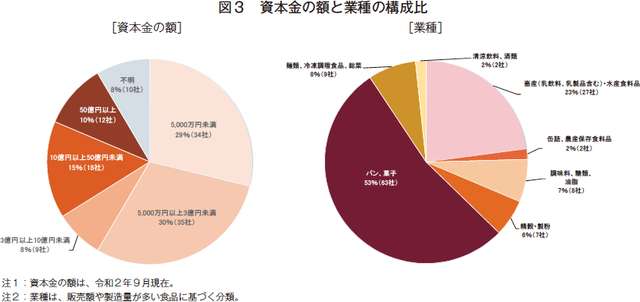

甘味料を使用する企業118社の資本金の額と業種のそれぞれの構成比は、図3の通りである。

3.集計結果

(1)砂糖類

ア.砂糖類の用途

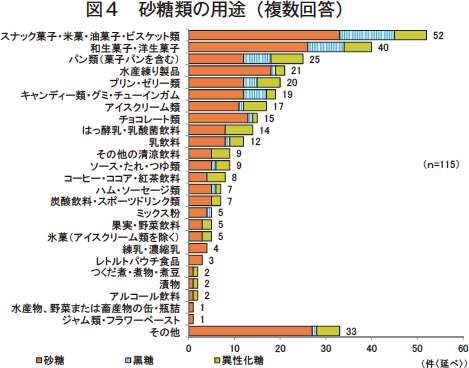

砂糖類全体での用途を見ると、「スナック菓子・米菓・油菓子・ビスケット類」が52件と最も多く、次いで、「和生菓子・洋生菓子」が40件、「パン類(菓子パンを含む)」が25件、「水産練り製品」が21件と続く(図4)。

また、種類別に見ると、砂糖および黒糖は「スナック菓子・米菓・油菓子・ビスケット類」が最も多く、黒糖では前年度調査で見られなかった乳飲料への使用も見られた。異性化糖は「スナック菓子・米菓・油菓子・ビスケット類」「パン類(菓子パンを含む)」が同数で最も多かった。

具体的な食品への使用を見ると、「スナック菓子・米菓・油菓子・ビスケット類」はクッキーや焼き菓子が多く、その他に分類されるものは即席麺、醤油などが挙げられた。

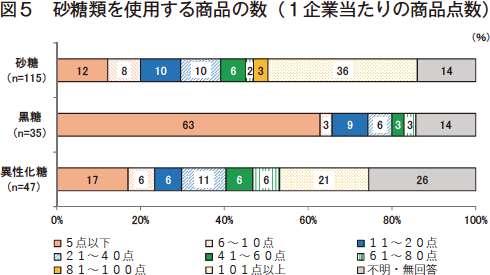

イ.砂糖類を使用する商品の数

砂糖類を使用する商品の数は、1企業当たり「101点以上」が最も多く(51件〈砂糖41件、異性化糖10件〉)、「5点以下」(44件〈砂糖14件、黒糖22件、異性化糖8件〉)が続いた。

種類別に見ると、砂糖および異性化糖は「101点以上」が最も多い。黒糖は「5点以下」、次いで「11〜20点」が多く、ほかの種類と比較して使用する商品数が少ないことがうかがえる(図5)。

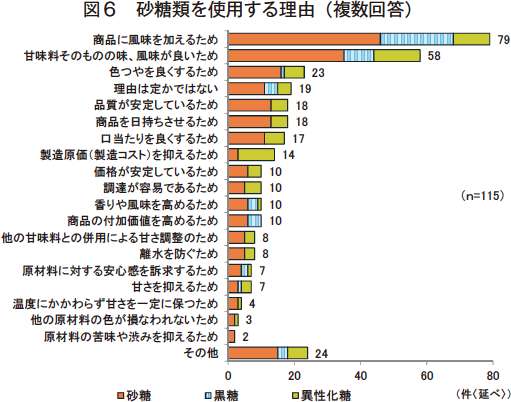

ウ.砂糖類を使用する理由

砂糖類を使用する理由として、「商品に風味を加えるため」が79件と最も多く、次いで「甘味料そのものの味、風味が良いため」が58件と続き、前年度調査と同様の傾向となった(図6)。

種類別にみると、砂糖および黒糖は「商品に風味を加えるため」が最も多く、次いで「甘味料そのものの味、風味が良いため」が多かった。異性化糖は、「甘味料そのものの味、風味が良いため」が最も多く、次いで「商品に風味を加えるため」と「製造原価(製造コスト)を抑えるため」が同数で多かった。

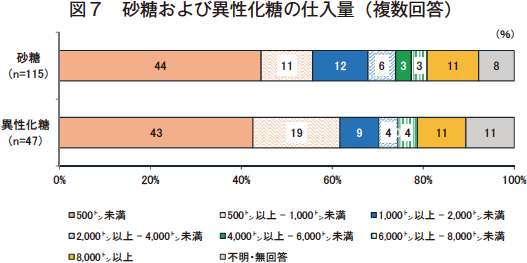

エ.仕入量の動向

(ア)直近1年間の仕入量

令和元年度(4月〜翌3月。以下同じ)の仕入量を種類別に見ると、砂糖、異性化糖ともに「500トン未満」が最も多く、次いで砂糖は「1000トン以上2000トン未満」、異性化糖は「500トン以上1000トン未満」の順となる(図7)。

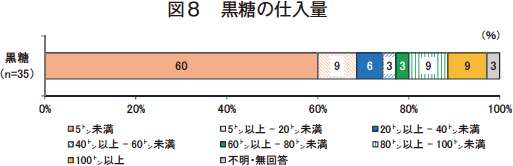

また、黒糖は「5トン未満」が6割を占め、他の数量帯は1割に満たない(図8)。

砂糖類全体での用途を見ると、「スナック菓子・米菓・油菓子・ビスケット類」が52件と最も多く、次いで、「和生菓子・洋生菓子」が40件、「パン類(菓子パンを含む)」が25件、「水産練り製品」が21件と続く(図4)。

また、種類別に見ると、砂糖および黒糖は「スナック菓子・米菓・油菓子・ビスケット類」が最も多く、黒糖では前年度調査で見られなかった乳飲料への使用も見られた。異性化糖は「スナック菓子・米菓・油菓子・ビスケット類」「パン類(菓子パンを含む)」が同数で最も多かった。

具体的な食品への使用を見ると、「スナック菓子・米菓・油菓子・ビスケット類」はクッキーや焼き菓子が多く、その他に分類されるものは即席麺、醤油などが挙げられた。

砂糖類を使用する商品の数は、1企業当たり「101点以上」が最も多く(51件〈砂糖41件、異性化糖10件〉)、「5点以下」(44件〈砂糖14件、黒糖22件、異性化糖8件〉)が続いた。

種類別に見ると、砂糖および異性化糖は「101点以上」が最も多い。黒糖は「5点以下」、次いで「11〜20点」が多く、ほかの種類と比較して使用する商品数が少ないことがうかがえる(図5)。

ウ.砂糖類を使用する理由

砂糖類を使用する理由として、「商品に風味を加えるため」が79件と最も多く、次いで「甘味料そのものの味、風味が良いため」が58件と続き、前年度調査と同様の傾向となった(図6)。

種類別にみると、砂糖および黒糖は「商品に風味を加えるため」が最も多く、次いで「甘味料そのものの味、風味が良いため」が多かった。異性化糖は、「甘味料そのものの味、風味が良いため」が最も多く、次いで「商品に風味を加えるため」と「製造原価(製造コスト)を抑えるため」が同数で多かった。

エ.仕入量の動向

(ア)直近1年間の仕入量

令和元年度(4月〜翌3月。以下同じ)の仕入量を種類別に見ると、砂糖、異性化糖ともに「500トン未満」が最も多く、次いで砂糖は「1000トン以上2000トン未満」、異性化糖は「500トン以上1000トン未満」の順となる(図7)。

また、黒糖は「5トン未満」が6割を占め、他の数量帯は1割に満たない(図8)。

(イ)前年度と比較した仕入量の動向

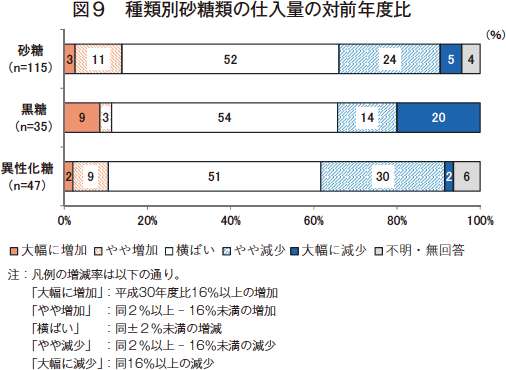

平成30年度と比較した令和元年度の仕入量の動向は、いずれの種類も「横ばい」が最も多く、それぞれ半数を占めている。前年度調査と比較して「大幅に増加」および「やや増加」の割合が減少した一方、「やや減少」および「大幅に減少」の割合が全体の3割程度を占め、前年度調査を上回った。特に黒糖においては、「大幅に減少」が2割を占めている(図9)。

減少の要因は、「需要の減少により商品の出荷数量が減ったため」が大半であり、他には「商品アイテム数を減らしたため」「商品の価格改定を行ったため」「COVID-19による影響」などが挙げられている。

(ウ)今後の仕入量の見込み

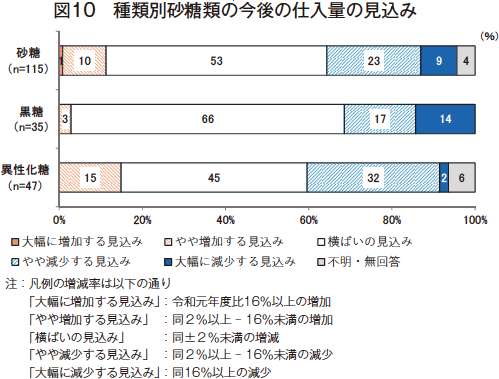

今後の仕入量の見込みは、いずれの種類も「横ばい」が最多で4〜6割を占めており、(イ)と同様に「やや減少する見込み」および「大幅に減少する見込み」の割合が全体の3割程度を占め、前年度調査を上回った。

減少の要因は、「需要の減少により商品の出荷数が減るため」が大半であり、「COVID-19による影響」「商品の生産を中止するため」といった回答も挙げられている(図10)。

オ.仕入価格の動向

(ア)直近の仕入価格

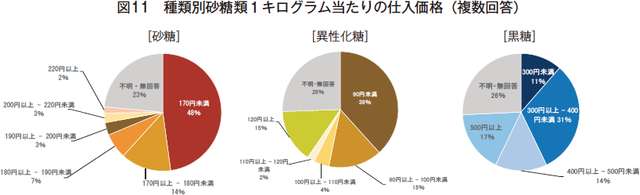

1キログラム当たりの仕入価格(令和2年3月時点)を種類別に見ると、砂糖は「170円未満」が、異性化糖は「90円未満」が回答の中で最多を占めた(図11)。

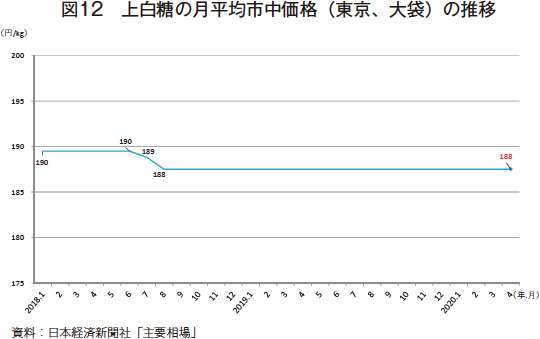

日本経済新聞社が公表する「主要相場」(以下「日経相場」という)によると、令和2年4月の上白糖の月平均市中価格(東京、大袋)は1キログラム当たり188円(図12)、糖化製品市中相場の異性化糖の月平均市中価格は、果糖分42%のものが同131〜132円、果糖分55%のものが同137〜138円であることから、いずれも日経相場を下回る仕入価格であった。

黒糖は「300円以上400円未満」が最も多く、次いで「500円以上」となり、総じて他の砂糖類よりも価格が高い傾向であった(図11)。

平成30年度と比較した令和元年度の仕入量の動向は、いずれの種類も「横ばい」が最も多く、それぞれ半数を占めている。前年度調査と比較して「大幅に増加」および「やや増加」の割合が減少した一方、「やや減少」および「大幅に減少」の割合が全体の3割程度を占め、前年度調査を上回った。特に黒糖においては、「大幅に減少」が2割を占めている(図9)。

減少の要因は、「需要の減少により商品の出荷数量が減ったため」が大半であり、他には「商品アイテム数を減らしたため」「商品の価格改定を行ったため」「COVID-19による影響」などが挙げられている。

今後の仕入量の見込みは、いずれの種類も「横ばい」が最多で4〜6割を占めており、(イ)と同様に「やや減少する見込み」および「大幅に減少する見込み」の割合が全体の3割程度を占め、前年度調査を上回った。

減少の要因は、「需要の減少により商品の出荷数が減るため」が大半であり、「COVID-19による影響」「商品の生産を中止するため」といった回答も挙げられている(図10)。

(ア)直近の仕入価格

1キログラム当たりの仕入価格(令和2年3月時点)を種類別に見ると、砂糖は「170円未満」が、異性化糖は「90円未満」が回答の中で最多を占めた(図11)。

日本経済新聞社が公表する「主要相場」(以下「日経相場」という)によると、令和2年4月の上白糖の月平均市中価格(東京、大袋)は1キログラム当たり188円(図12)、糖化製品市中相場の異性化糖の月平均市中価格は、果糖分42%のものが同131〜132円、果糖分55%のものが同137〜138円であることから、いずれも日経相場を下回る仕入価格であった。

黒糖は「300円以上400円未満」が最も多く、次いで「500円以上」となり、総じて他の砂糖類よりも価格が高い傾向であった(図11)。

(イ)前年度と比較した仕入価格

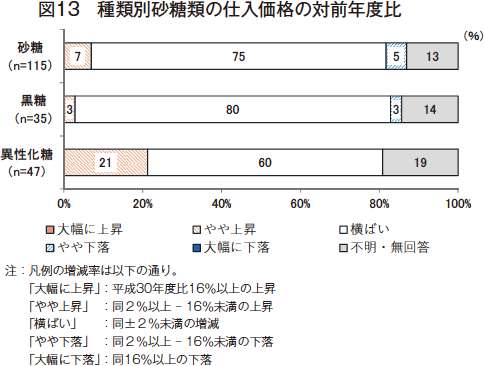

平成30年度と比較した令和元年度の仕入価格の動向は、いずれの砂糖類も「横ばい」が最も多い。異性化糖は、「やや上昇」が2割程度と他の砂糖類と比較して多くなっている(図13)。

価格増減の要因としては、「市場相場の変動」「仕入先の価格改定」などが挙げられている。

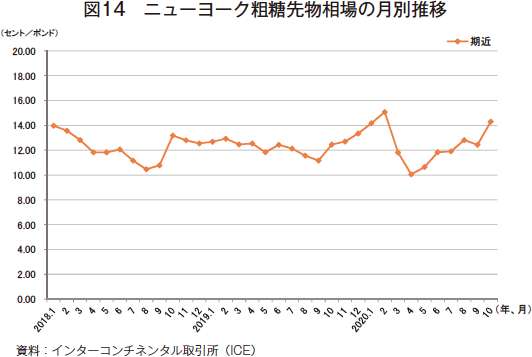

日経相場における上白糖の市中価格(東京、大袋)の推移(図12)を見てみると、2017年8月に1キログラム当たり190円まで下落して以降、2018年8月に同188円に落ち込み、そのまま推移している。これは、砂糖の国際相場(ニューヨーク粗糖先物相場)の値動きに連動しているものとみられ、2018年は世界的に砂糖の増産が予測されたことなど、世界の砂糖供給が過剰となる見通しが強かったため国際相場が下がっていた。2019年後半から主産地での天候不順などの減産予測から価格の上昇が続いたが、2020年3月以降は原油価格の下落やCOVID-19による需要の減少などの影響により、4月にかけて値を下げた。その後は原油価格の上昇と減産予測から上昇傾向が続き、10月には2018年1月の水準まで値を上げた(図14)。

平成30年度と比較した令和元年度の仕入価格の動向は、いずれの砂糖類も「横ばい」が最も多い。異性化糖は、「やや上昇」が2割程度と他の砂糖類と比較して多くなっている(図13)。

価格増減の要因としては、「市場相場の変動」「仕入先の価格改定」などが挙げられている。

日経相場における上白糖の市中価格(東京、大袋)の推移(図12)を見てみると、2017年8月に1キログラム当たり190円まで下落して以降、2018年8月に同188円に落ち込み、そのまま推移している。これは、砂糖の国際相場(ニューヨーク粗糖先物相場)の値動きに連動しているものとみられ、2018年は世界的に砂糖の増産が予測されたことなど、世界の砂糖供給が過剰となる見通しが強かったため国際相場が下がっていた。2019年後半から主産地での天候不順などの減産予測から価格の上昇が続いたが、2020年3月以降は原油価格の下落やCOVID-19による需要の減少などの影響により、4月にかけて値を下げた。その後は原油価格の上昇と減産予測から上昇傾向が続き、10月には2018年1月の水準まで値を上げた(図14)。

カ.砂糖類に対する評価

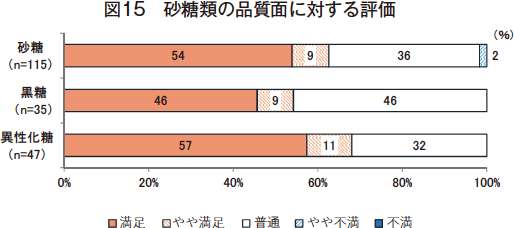

砂糖類に対する評価を「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価で尋ねたところ、品質面については、いずれの種類も「満足」が過半を占め、「やや満足」と合わせるとおおむね6〜7割となり、前年度調査と同程度の満足度となった(図15)。

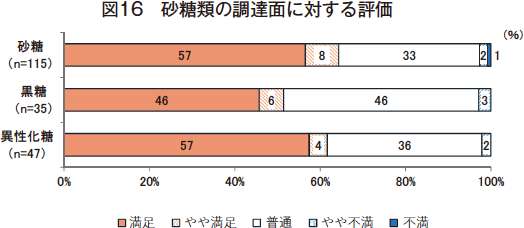

調達面についても「満足」「やや満足」を合わせると、いずれも半数を超えた(図16)。全ての種類において、満足度は前年度調査に引き続き同程度になった。

「不満」「やや不満」と回答した企業はいずれの種類でも減少した。回答した企業は理由として、仕入価格が上昇傾向にあることなどを挙げている。

砂糖類に対する評価を「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価で尋ねたところ、品質面については、いずれの種類も「満足」が過半を占め、「やや満足」と合わせるとおおむね6〜7割となり、前年度調査と同程度の満足度となった(図15)。

調達面についても「満足」「やや満足」を合わせると、いずれも半数を超えた(図16)。全ての種類において、満足度は前年度調査に引き続き同程度になった。

「不満」「やや不満」と回答した企業はいずれの種類でも減少した。回答した企業は理由として、仕入価格が上昇傾向にあることなどを挙げている。

(2)人工甘味料

ア.人工甘味料の用途

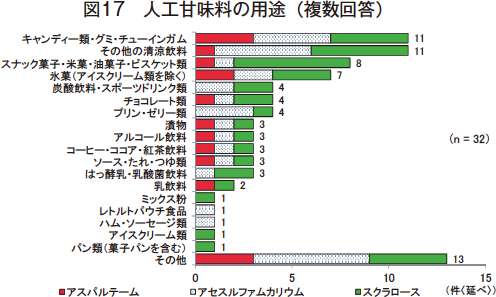

人工甘味料の用途を見ると、「キャンディー類・グミ・チューインガム」と「その他の清涼飲料」の2種類が11件と最も多く、次いで「スナック菓子・米菓・油菓子・ビスケット類」が8件、「氷菓(アイスクリーム類を除く)」が7件と続く(図17)。「その他」の用途としては、タブレットの清涼菓子、水に溶かして飲む粉末状の飲料などであった。

イ.人工甘味料を使用する商品の数

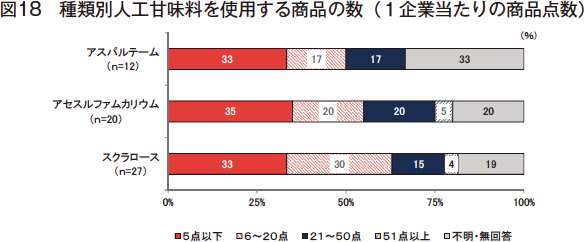

人工甘味料を使用する商品の数は、いずれの種類も「5点以下」が最も多くなった。スクラロースにおいては、「6〜20点」も3割を占めている(図18)。

ウ.人工甘味料を使用する理由

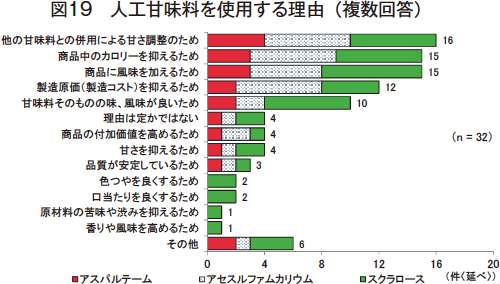

人工甘味料を使用する理由は、「他の甘味料との併用による甘さ調整のため」が16件と最も多く、次いで「商品中のカロリーを抑えるため」「商品に風味を加えるため」(各15件)、「製造原価(製造コスト)を抑えるため」(12件)の順であった(図19)。

種類別に見ても、おおむね同様の傾向が見られた。上位回答の「他の甘味料との併用による甘さ調整のため」「商品中のカロリーを抑えるため」「商品に風味を加えるため」と回答した企業の多くは、キャンディー類・ガム、氷菓およびプリン・ゼリー類などの製菓業であった。

平成29年度に第1位であった「他の甘味料との併用による甘さ調整のため」が再び最も多い回答となり、30年度に第1位であった「商品中のカロリーを抑えるため」が第2位に後退する動きが見られた。

エ.仕入量の動向

(ア)直近1年間の仕入量

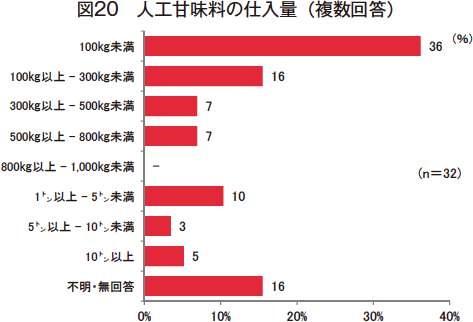

令和元年度の仕入量は、「100キログラム未満」が36%と最も多く、次いで「100キログラム以上300キログラム未満」(16%)、「1トン以上5トン未満」(10%)の順であった(図20)。

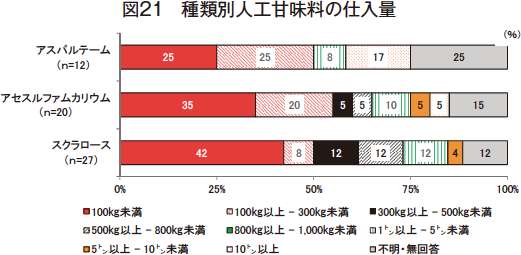

種類別に見ると、アセスルファムカリウムとスクラロースは「100キログラム未満」が最多で、アスパルテームは「100キログラム未満」と「100キログラム以上300キログラム未満」が同率で多かった。(図21)。

人工甘味料の用途を見ると、「キャンディー類・グミ・チューインガム」と「その他の清涼飲料」の2種類が11件と最も多く、次いで「スナック菓子・米菓・油菓子・ビスケット類」が8件、「氷菓(アイスクリーム類を除く)」が7件と続く(図17)。「その他」の用途としては、タブレットの清涼菓子、水に溶かして飲む粉末状の飲料などであった。

イ.人工甘味料を使用する商品の数

人工甘味料を使用する商品の数は、いずれの種類も「5点以下」が最も多くなった。スクラロースにおいては、「6〜20点」も3割を占めている(図18)。

ウ.人工甘味料を使用する理由

人工甘味料を使用する理由は、「他の甘味料との併用による甘さ調整のため」が16件と最も多く、次いで「商品中のカロリーを抑えるため」「商品に風味を加えるため」(各15件)、「製造原価(製造コスト)を抑えるため」(12件)の順であった(図19)。

種類別に見ても、おおむね同様の傾向が見られた。上位回答の「他の甘味料との併用による甘さ調整のため」「商品中のカロリーを抑えるため」「商品に風味を加えるため」と回答した企業の多くは、キャンディー類・ガム、氷菓およびプリン・ゼリー類などの製菓業であった。

平成29年度に第1位であった「他の甘味料との併用による甘さ調整のため」が再び最も多い回答となり、30年度に第1位であった「商品中のカロリーを抑えるため」が第2位に後退する動きが見られた。

(ア)直近1年間の仕入量

令和元年度の仕入量は、「100キログラム未満」が36%と最も多く、次いで「100キログラム以上300キログラム未満」(16%)、「1トン以上5トン未満」(10%)の順であった(図20)。

種類別に見ると、アセスルファムカリウムとスクラロースは「100キログラム未満」が最多で、アスパルテームは「100キログラム未満」と「100キログラム以上300キログラム未満」が同率で多かった。(図21)。

(イ)前年度と比較した仕入量の動向

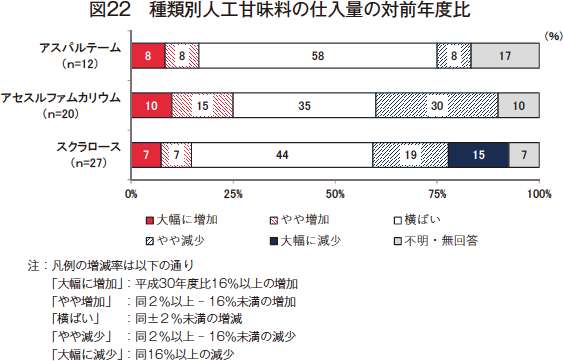

平成30年度と比較した令和元年度の仕入量の動向は、いずれの種類も「横ばい」が最も多い。アスパルテームとアセスルファムカリウムは前年度では回答のなかった「大幅に増加」の回答が1割程度見られた。一方でスクラロースは「やや増加」が前年度調査15%から7%と減少している。また、いずれの種類においても「やや減少」「大幅に減少」の割合が大きくなっており、アセスルファムカリウムは「やや減少」が全体の3割を占め、スクラロースは前年度調査で回答の見られなかった「大幅に減少」が15%となり、「やや減少」と合わせると全体の3割程度を占めた。

アスパルテームは前年度調査において「やや減少」「大幅に減少」の回答は見られなかったが、今年度調査では「やや減少」が8%を占めた。

増加の原因としては「需要の増加による出荷数の増加」、減少の要因としては「需要の減少による出荷数の減少」「商品アイテム数を減らしたため」などが挙げられている(図22)。

(ウ)今後の仕入量の見込み

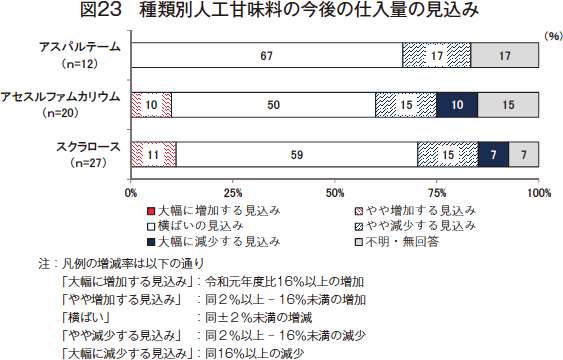

今後の仕入量の見込みは、いずれの種類も「横ばい」が最多で5〜6割を占めた(図23)。いずれの種類においても「やや減少する見込み」「大幅に減少する見込み」の割合が大きくなっており、全体の2割程度を占めた。中でもアスパルテームは、前年度調査では「やや増加する見込み」が17%であったが、今年度調査では同様の回答をした企業がなく、「横ばい」もしくは「やや減少する見込み」のみとなっている。

オ.仕入価格の動向

(ア)直近の仕入価格

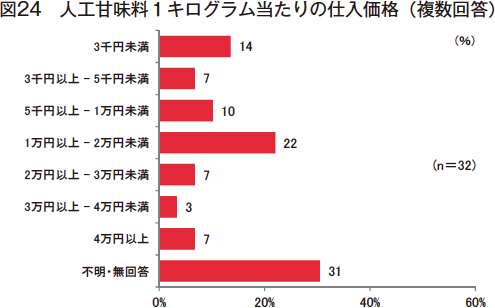

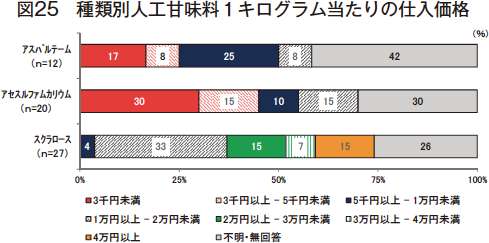

1キログラム当たりの仕入価格(令和2年3月時点)は、「1万円以上2万円未満」が22%と最も多く、次いで「3千円未満」(14%)、「5千円以上1万円未満」(10%)となっている(図24)。種類別に見ると、アスパルテームは「5千円以上1万円未満」、アセスルファムカリウムは「3千円未満」、スクラロースは「1万円以上2万円未満」が最多となっている(図25)。

平成30年度と比較した令和元年度の仕入量の動向は、いずれの種類も「横ばい」が最も多い。アスパルテームとアセスルファムカリウムは前年度では回答のなかった「大幅に増加」の回答が1割程度見られた。一方でスクラロースは「やや増加」が前年度調査15%から7%と減少している。また、いずれの種類においても「やや減少」「大幅に減少」の割合が大きくなっており、アセスルファムカリウムは「やや減少」が全体の3割を占め、スクラロースは前年度調査で回答の見られなかった「大幅に減少」が15%となり、「やや減少」と合わせると全体の3割程度を占めた。

アスパルテームは前年度調査において「やや減少」「大幅に減少」の回答は見られなかったが、今年度調査では「やや減少」が8%を占めた。

増加の原因としては「需要の増加による出荷数の増加」、減少の要因としては「需要の減少による出荷数の減少」「商品アイテム数を減らしたため」などが挙げられている(図22)。

(ウ)今後の仕入量の見込み

今後の仕入量の見込みは、いずれの種類も「横ばい」が最多で5〜6割を占めた(図23)。いずれの種類においても「やや減少する見込み」「大幅に減少する見込み」の割合が大きくなっており、全体の2割程度を占めた。中でもアスパルテームは、前年度調査では「やや増加する見込み」が17%であったが、今年度調査では同様の回答をした企業がなく、「横ばい」もしくは「やや減少する見込み」のみとなっている。

(ア)直近の仕入価格

1キログラム当たりの仕入価格(令和2年3月時点)は、「1万円以上2万円未満」が22%と最も多く、次いで「3千円未満」(14%)、「5千円以上1万円未満」(10%)となっている(図24)。種類別に見ると、アスパルテームは「5千円以上1万円未満」、アセスルファムカリウムは「3千円未満」、スクラロースは「1万円以上2万円未満」が最多となっている(図25)。

(イ)前年度と比較した仕入価格

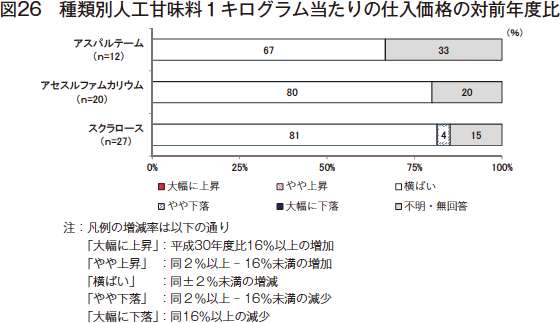

平成30年度と比較した令和元年度の仕入価格の動向は、いずれの種類も「横ばい」が大半を占め、おおむね安定的に推移していると言える(図26)。ただし、スクラロースにおいては、一部「やや下落」という回答があり、要因として「仕入先の価格改定によるもの」が挙げられた。

カ.人工甘味料に対する評価

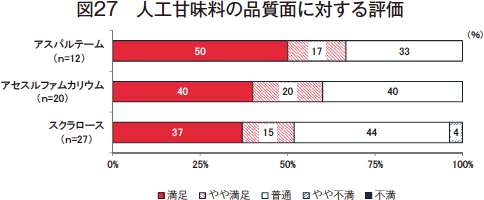

人工甘味料に対する評価を「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価で尋ねたところ、品質面では、スクラロースで「やや不満」とする回答も見られたが、いずれの種類も「満足」「やや満足」を合わせると、半数以上が肯定的な評価をしていた(図27)。

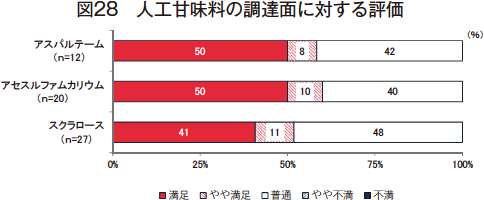

調達面については、いずれの種類も「満足」と回答した割合は4〜5割と高く、「不満」「やや不満」とする回答は見られなかった(図28)。ただし、不満はないものの「購入先が限定されているため価格競争が少ない」といった意見も見られた。

平成30年度と比較した令和元年度の仕入価格の動向は、いずれの種類も「横ばい」が大半を占め、おおむね安定的に推移していると言える(図26)。ただし、スクラロースにおいては、一部「やや下落」という回答があり、要因として「仕入先の価格改定によるもの」が挙げられた。

カ.人工甘味料に対する評価

人工甘味料に対する評価を「満足」「やや満足」「普通」「やや不満」「不満」の5段階評価で尋ねたところ、品質面では、スクラロースで「やや不満」とする回答も見られたが、いずれの種類も「満足」「やや満足」を合わせると、半数以上が肯定的な評価をしていた(図27)。

調達面については、いずれの種類も「満足」と回答した割合は4〜5割と高く、「不満」「やや不満」とする回答は見られなかった(図28)。ただし、不満はないものの「購入先が限定されているため価格競争が少ない」といった意見も見られた。

おわりに

令和元年度を対象とした今回の調査では、砂糖類、人工甘味料の仕入量および仕入価格の動向は、平成30年度と比較して、仕入量については「減少」とする回答が増加し、COVID-19などによる需要の減少に伴う影響がみられた。一方仕入価格については前年度調査と同様に「横ばい」とする回答が多く、総じて安定しているとみられる。

砂糖類の仕入量については、前年度調査と同様に「横ばい」とする企業が半数を占めたが、「需要の減少」「COVID-19の影響」を理由に「減少」と回答した企業が3割程度あり、菓子、水産食料品製造業などからの回答が多く見られた。一方、「需要の増加」「新商品を開発」を理由に「増加」と回答したのは、乳製品・乳飲料、パン・菓子製造業などであった。

人工甘味料の仕入量については、前年度調査と比べ「減少」と回答した企業が増加した。一方で、「増加」と回答した企業もあり、用途別の需要の増減の影響によるものとみられる。

また、人工甘味料を使用する理由としては「他の甘味料との併用による甘さ調整のため」「商品中のカロリーを抑えるため」「風味を加えるため」という回答が多いことから、糖質を制限する食事法によるダイエットなどのブームによって、前年度調査から引き続き風味のよい「低カロリー」商品など、栄養・機能性はもとより、味わいなどの品質を重視した商品が注目される傾向が続いているとみられる。

最後にお忙しい中、本調査にご協力いただいた企業の皆様に、改めて厚く御礼申し上げます。

砂糖類の仕入量については、前年度調査と同様に「横ばい」とする企業が半数を占めたが、「需要の減少」「COVID-19の影響」を理由に「減少」と回答した企業が3割程度あり、菓子、水産食料品製造業などからの回答が多く見られた。一方、「需要の増加」「新商品を開発」を理由に「増加」と回答したのは、乳製品・乳飲料、パン・菓子製造業などであった。

人工甘味料の仕入量については、前年度調査と比べ「減少」と回答した企業が増加した。一方で、「増加」と回答した企業もあり、用途別の需要の増減の影響によるものとみられる。

また、人工甘味料を使用する理由としては「他の甘味料との併用による甘さ調整のため」「商品中のカロリーを抑えるため」「風味を加えるため」という回答が多いことから、糖質を制限する食事法によるダイエットなどのブームによって、前年度調査から引き続き風味のよい「低カロリー」商品など、栄養・機能性はもとより、味わいなどの品質を重視した商品が注目される傾向が続いているとみられる。

最後にお忙しい中、本調査にご協力いただいた企業の皆様に、改めて厚く御礼申し上げます。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678