ホーム > 砂糖 > 各国の糖業事情報告 > マレーシアの砂糖産業の現状と加糖調製品の輸出動向について

マレーシアの砂糖産業の現状と加糖調製品の輸出動向について

最終更新日:2021年6月10日

マレーシアの砂糖産業の現状と加糖調製品の輸出動向について

2021年6月

調査情報部

【要約】

マレーシアのサトウキビ生産は、収益率の低下などの理由から、天然ゴムの他、高収益作物への転換が進んだことにより、2000年頃をピークに大幅に減少した。そのため、近時では国内の砂糖需要の大半を、ブラジルやタイなどからの輸入粗糖で賄っている。

一方、同国がアジアの中心に位置する地理的利点や、ハラル認証制度などの取得容易性を生かし、同国を生産拠点とし、精製糖や加糖調製品の製造および輸出拡大が進んでいる。2020年には、年間77万トンの加糖調製品を輸出しており、うちココア調製品の最大の輸出先国は日本である。

一方、同国がアジアの中心に位置する地理的利点や、ハラル認証制度などの取得容易性を生かし、同国を生産拠点とし、精製糖や加糖調製品の製造および輸出拡大が進んでいる。2020年には、年間77万トンの加糖調製品を輸出しており、うちココア調製品の最大の輸出先国は日本である。

はじめに

東南アジアに位置するマレーシアは、マレー半島南部とボルネオ島北部により構成され、面積は日本の0.87倍に当たる33万平方キロメートルである。

赤道に近いマレーシアは熱帯雨林気候に分類され、年間を通じて温暖であり、降水量が豊富なことから農業に適している。同国は、天然ゴムやパーム油、木材などの生産で世界の主要生産国と位置付けられており、農業は同国の主要産業のひとつとなっている。

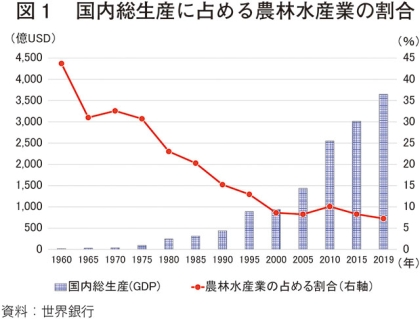

一方で、工業化政策や積極的な外資の活用による経済の発展に伴い、国内総生産(GDP)に占める農林水産業の割合は減少しており、2019年には7.3%まで低下している(図1)。こうした中で、かつて主要作物のひとつであったサトウキビ生産も減少の一途をたどっている。

本稿では、急速な工業化などによって経済発展を成し遂げた同国の砂糖産業の現状や、近年、増加傾向にある加糖調製品の輸出動向について報告する。

なお、本稿中の為替レートは、2021年4月末日の現金売相場である1マレーシア・リンギット(MYR)=27円(26.5円)を使用した。

赤道に近いマレーシアは熱帯雨林気候に分類され、年間を通じて温暖であり、降水量が豊富なことから農業に適している。同国は、天然ゴムやパーム油、木材などの生産で世界の主要生産国と位置付けられており、農業は同国の主要産業のひとつとなっている。

一方で、工業化政策や積極的な外資の活用による経済の発展に伴い、国内総生産(GDP)に占める農林水産業の割合は減少しており、2019年には7.3%まで低下している(図1)。こうした中で、かつて主要作物のひとつであったサトウキビ生産も減少の一途をたどっている。

本稿では、急速な工業化などによって経済発展を成し遂げた同国の砂糖産業の現状や、近年、増加傾向にある加糖調製品の輸出動向について報告する。

なお、本稿中の為替レートは、2021年4月末日の現金売相場である1マレーシア・リンギット(MYR)=27円(26.5円)を使用した。

1.サトウキビ生産の概況

(1)生産概況

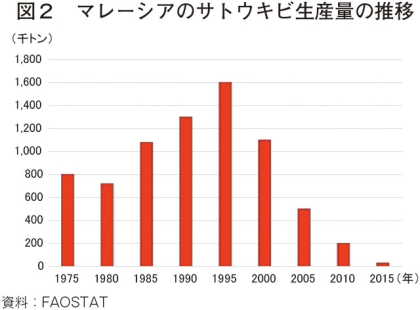

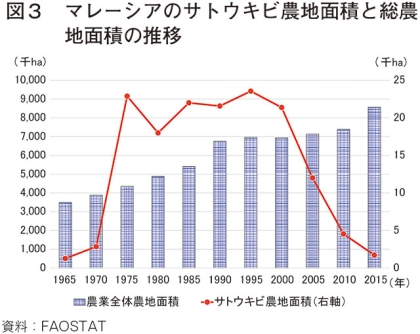

マレーシアでは、温暖な気候を利用してサトウキビの生産が国内各地で盛んに行われていたが、2000年代に入りアブラヤシ(パーム油)や天然ゴムなどの高収益な農作物への転換が進んだことなどの影響を受け、生産量、農地面積ともに減少傾向にある。1995年に160万トンを記録したサトウキビ生産量は、2015年には3万トンまで大幅に落ち込んでいる(図2)。同様に、サトウキビの農地面積も、1995年の2万3000ヘクタールから、2015年には1700ヘクタールまで大幅に落ち込んでいる(図3)。

(2)生産現況

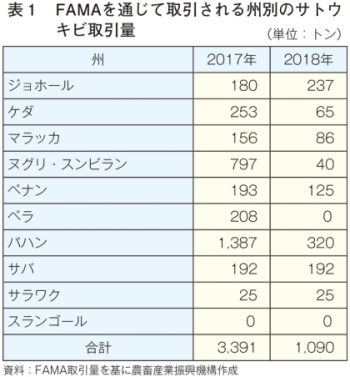

現在、同国のサトウキビの生産は、大・中規模生産農家が他の高収益作物への転換を進めたことなどにより、家族経営による小規模農家が主体となっている。小規模農家にとって自ら販路を確保することが困難であることから、生産されたサトウキビは、政府機関であるFAMA(注)を通じて主に取引されている(表1)。

(注)マレーシアにおいては、農産品や食品の新たな市場開拓と販路拡大を目的として農業・農業関連産業省の傘下に連邦農業マーケティング機関(以下「FAMA」という)が設置されている。FAMAは農作物の卸売機能も有しており、自ら販路を確保することが困難な小規模農家と契約を結び、農産物や食品を市場流通させている事業も展開している。

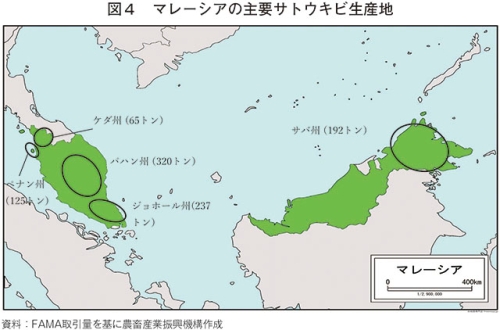

FAMAによるサトウキビの州別取引量(2018年)によると、主にマレー半島南部のジョホール州、中部のパハン州とボルネオ島のサバ州で生産されていることが分かる(図4)。FAMAを通じて取引されるサトウキビの多くは製糖用ではなく、そのまま搾って作られるサトウキビジュースの原料として販売されている(写真1、2)。このうち、ジョホール州で生産されたサトウキビはシンガポールに輸出され、マレーシアと同様に同国においてもサトウキビジュースの形態で消費されている。

サトウキビジュースは、1970年代頃から販売されるようになり、その後、幅広く国民に愛飲されてきた。特に、イスラム教徒が主流を占めるマレーシアでは、断食月(ラマダン)のイフタール(注)の飲料として、甘く胃にやさしい風味が好評を得ていた。また、サトウキビをそのまま搾ったスタイルが目新しかったことも人気を得た理由とされていた。しかし、近年は他の飲料などの台頭により下火となり、販売量も減少して、減産傾向にあるサトウキビ生産に追い打ちをかける状況となっている。

(注)日中は飲食を断っていたイスラム教徒が断食明けの日没後に摂取する最初の食事のこと。空の胃に負担がかからないよう、イフタールの開始は水分から取ることが多い。

(注)マレーシアにおいては、農産品や食品の新たな市場開拓と販路拡大を目的として農業・農業関連産業省の傘下に連邦農業マーケティング機関(以下「FAMA」という)が設置されている。FAMAは農作物の卸売機能も有しており、自ら販路を確保することが困難な小規模農家と契約を結び、農産物や食品を市場流通させている事業も展開している。

FAMAによるサトウキビの州別取引量(2018年)によると、主にマレー半島南部のジョホール州、中部のパハン州とボルネオ島のサバ州で生産されていることが分かる(図4)。FAMAを通じて取引されるサトウキビの多くは製糖用ではなく、そのまま搾って作られるサトウキビジュースの原料として販売されている(写真1、2)。このうち、ジョホール州で生産されたサトウキビはシンガポールに輸出され、マレーシアと同様に同国においてもサトウキビジュースの形態で消費されている。

サトウキビジュースは、1970年代頃から販売されるようになり、その後、幅広く国民に愛飲されてきた。特に、イスラム教徒が主流を占めるマレーシアでは、断食月(ラマダン)のイフタール(注)の飲料として、甘く胃にやさしい風味が好評を得ていた。また、サトウキビをそのまま搾ったスタイルが目新しかったことも人気を得た理由とされていた。しかし、近年は他の飲料などの台頭により下火となり、販売量も減少して、減産傾向にあるサトウキビ生産に追い打ちをかける状況となっている。

(注)日中は飲食を断っていたイスラム教徒が断食明けの日没後に摂取する最初の食事のこと。空の胃に負担がかからないよう、イフタールの開始は水分から取ることが多い。

(3)生産動向

前述の通り、マレーシアのサトウキビ生産は、家族経営による小規模農家が主体であるが、マレー半島の北部西岸に位置し、隣国タイとの国境に接するケダ州も、かつてはサトウキビの主産地として栄えたものの、現在は小規模ながら生産が継続されている状況である。ここでは、農業・農業関連産業省、FAMAおよびケダ州農業局への取材を通じ、ケダ州の生産動向を取り上げたい。

同州は、1980年代に入り資金力のあった大・中規模生産農家を中心にサトウキビから天然ゴムへの栽培転換が進んだ地域である。ケダ州農業局の調査では、1980年から90年当時の天然ゴムの農場出荷額は1キログラム当たり7MYR(189円)であり、サトウキビ栽培と比較して農場出荷額が高かったことが、転換促進の理由として挙げられている。しかしながら近年では、主要生産国による天然ゴムの増産や、主要消費国の中国の消費の伸びが緩やかになったことで供給過多となり、農業出荷額は同1.5〜2.5MYR(41〜68円)と大きく落ち込んでいる。農家は市況の変化に敏感であることから、最近では高価格で取引されるドリアンなどの熱帯果樹へ転換を図っている農家も現れている。

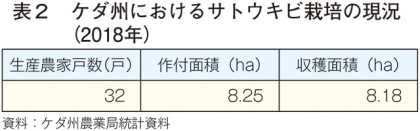

結果として、同州のサトウキビ生産農家戸数は32戸(2018年時点)となり、作付面積も州全体で8.25ヘクタールまで縮小し、専業農家は、ほぼ皆無とされている(表2)。

同州は、1980年代に入り資金力のあった大・中規模生産農家を中心にサトウキビから天然ゴムへの栽培転換が進んだ地域である。ケダ州農業局の調査では、1980年から90年当時の天然ゴムの農場出荷額は1キログラム当たり7MYR(189円)であり、サトウキビ栽培と比較して農場出荷額が高かったことが、転換促進の理由として挙げられている。しかしながら近年では、主要生産国による天然ゴムの増産や、主要消費国の中国の消費の伸びが緩やかになったことで供給過多となり、農業出荷額は同1.5〜2.5MYR(41〜68円)と大きく落ち込んでいる。農家は市況の変化に敏感であることから、最近では高価格で取引されるドリアンなどの熱帯果樹へ転換を図っている農家も現れている。

結果として、同州のサトウキビ生産農家戸数は32戸(2018年時点)となり、作付面積も州全体で8.25ヘクタールまで縮小し、専業農家は、ほぼ皆無とされている(表2)。

(4)栽培方法

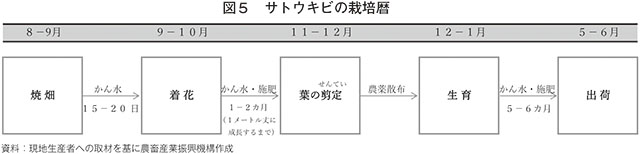

マレーシアのサトウキビ生産は、最大需要期であるラマダンに合わせた栽培計画が立てられる傾向にある。以下は、現地取材に基づく、ケダ州南部における一般的な栽培周期である(図5)。

ラマダンはイスラム暦における9月を指すが、年により時期がずれることから、同時期に合わせて出荷できるよう、暦を逆算して栽培を行うため、栽培暦は年により変更される。サトウキビを出荷後、焼畑が行われ、同一茎にて連作が行われる(写真3)。

ラマダンはイスラム暦における9月を指すが、年により時期がずれることから、同時期に合わせて出荷できるよう、暦を逆算して栽培を行うため、栽培暦は年により変更される。サトウキビを出荷後、焼畑が行われ、同一茎にて連作が行われる(写真3)。

(5)販売先・価格

1990年代の市場盛期の頃は、生産者はサトウキビを仲買人へ販売し、サトウキビ生産に注力する状況にあった。しかし、近年はサトウキビの仲買人が減少したことで、サトウキビジュース店への直接販売あるいはFAMAを通じた市場販売が主流となっている。

ケダ州南部の生産者によると、現在、需要最盛期の出荷量は日量200キログラム程度となるが、閑散期は週1、2回程度で同20キログラムと、その繁閑差が大きいとしている。これは、需要最盛期には1キログラム当たり3MYR(81円)の価格が付く一方、閑散期には同0.6MYR(16円)まで下落することが要因としている。需要最盛期であるラマダンに向けて収穫のピークを持っていくことが重要とされている。

ケダ州南部の生産者によると、現在、需要最盛期の出荷量は日量200キログラム程度となるが、閑散期は週1、2回程度で同20キログラムと、その繁閑差が大きいとしている。これは、需要最盛期には1キログラム当たり3MYR(81円)の価格が付く一方、閑散期には同0.6MYR(16円)まで下落することが要因としている。需要最盛期であるラマダンに向けて収穫のピークを持っていくことが重要とされている。

(6)生産見通し

ジョホール州などの限られた地域では、粗糖の海外輸出を目的に企業による大規模なサトウキビ栽培が行われているものの、現状、製糖用の粗糖は国外から調達する方が安価であり、粗糖に仕向けられる国内産サトウキビの取引は難しい状況にある。その上、天然ゴム、パーム油、ドリアンなどと比較し、サトウキビの市場価格は低く、今後、サトウキビの作付面積が拡大する見込みは薄いと考えられる。ケダ州農業局およびFAMAによると、サトウキビ栽培は今後も、現在のような小規模農家によるサトウキビジュース用としての生産が、細々と続くとの見通しを示している。

2.砂糖生産の概況

(1)マレーシアの製糖産業

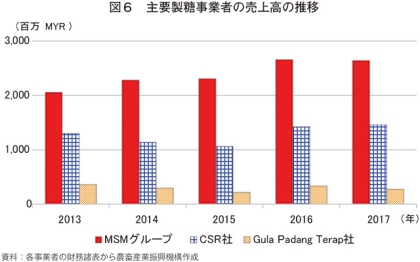

マレーシアの製糖業界は、MSM Holdingおよびその傘下企業(以下「MSMグループ」という)とCENTRAL SUGARS REFINERY社(以下「CSR社」という)の二つの大手製糖企業が市場シェアの8割程度を占めている(写真4)。主要製糖企業の過去5年の売上状況を見てみると、市場シェア1位のMSMグループは過去5年間安定的に売上を伸長させており、2017年度決算では売上高で対2013年比28.5%増の伸長となった(図6)。市場シェア2位のCSR社は、2014〜15年に売上を低下させているものの、2016年以降は回復に転じている。

(2)製糖事業者の事業状況と見通し

今回取材したMSMグループの営業責任者(ペナン工場)によると、国内や東南アジア市場への販売・輸出のみならず、中東・南アジア市場への販路拡大を狙っているとしている。同社はブラジル、フィジー、豪州およびタイから粗糖を輸入し、国内の各工場で製糖を行っているが、ペナン工場には粗糖の陸揚げ専用港があり、輸入した粗糖を工場内へ直送する体制を整えている。そのような中、同グループは新市場への販路拡大を狙い、以下を理由として、2019年にシンガポール国境のジョホール州に1日当たり3000トンの生産能力を有する精製糖工場を新たに整備した。

ア 対象国市場に即した認証取得が比較的容易にできること

販路拡大を狙う中東・南アジア市場は、イスラム教徒向けのハラル食品など宗教上の食品に対する制約が多いため、対象市場に即したハラル認証などの各種認証の取得は商品の競争力や信用・信頼を高めるもので、イスラム市場での販売に向けた各種認証の取得のしやすさは、工場立地の重要な要素である。ハラル認証は、世界に200以上の認証機関があるとされるが、世界的な統一基準は存在していない。そのような中、同国の政府系機関であるマレーシア政府ハラル認証機関(JAKIM)によるハラル認証は、1994年に世界に先駆けて開始されたものである(図7)。政府機関の認証である本認証は、その歴史的な観点からも信頼度が高く、同国内での工場新設は比較的容易に認証取得が期待でき、合理性が高いものである。

イ グローバルサプライチェーンの構築上、優位な拠点であること

マレー半島の南端に位置するジョホール州は、太平洋とインド洋をつなぐマラッカ海峡の要所であり、海上通商路として優位な立地条件にある。原料調達ではブラジルや豪州からの航路に面しており、製品輸出においても、主要地であるシンガポールに近い。また、島国であるインドネシアへの輸出において海路を多用でき、太平洋側の中国や香港、インド洋側の中東や南アジアの双方に輸出しやすいなど、交易に有利な拠点である。

これらの条件が整っていることを評価し、ジョホール州を輸出向けの製糖拠点として位置づけ、設備投資を行ったものである。なお、ジョホール工場の稼働率は2019年7月時点で30%程度と低迷しているものの、今後、海外への販路拡大を視野に、積極的な増産を目指していくということであった。

ア 対象国市場に即した認証取得が比較的容易にできること

販路拡大を狙う中東・南アジア市場は、イスラム教徒向けのハラル食品など宗教上の食品に対する制約が多いため、対象市場に即したハラル認証などの各種認証の取得は商品の競争力や信用・信頼を高めるもので、イスラム市場での販売に向けた各種認証の取得のしやすさは、工場立地の重要な要素である。ハラル認証は、世界に200以上の認証機関があるとされるが、世界的な統一基準は存在していない。そのような中、同国の政府系機関であるマレーシア政府ハラル認証機関(JAKIM)によるハラル認証は、1994年に世界に先駆けて開始されたものである(図7)。政府機関の認証である本認証は、その歴史的な観点からも信頼度が高く、同国内での工場新設は比較的容易に認証取得が期待でき、合理性が高いものである。

イ グローバルサプライチェーンの構築上、優位な拠点であること

マレー半島の南端に位置するジョホール州は、太平洋とインド洋をつなぐマラッカ海峡の要所であり、海上通商路として優位な立地条件にある。原料調達ではブラジルや豪州からの航路に面しており、製品輸出においても、主要地であるシンガポールに近い。また、島国であるインドネシアへの輸出において海路を多用でき、太平洋側の中国や香港、インド洋側の中東や南アジアの双方に輸出しやすいなど、交易に有利な拠点である。

これらの条件が整っていることを評価し、ジョホール州を輸出向けの製糖拠点として位置づけ、設備投資を行ったものである。なお、ジョホール工場の稼働率は2019年7月時点で30%程度と低迷しているものの、今後、海外への販路拡大を視野に、積極的な増産を目指していくということであった。

(3)粗糖の輸出入状況

前述のとおり、マレーシア国内で生産されたサトウキビは、製糖原料としての利用は限定的である。現在、マレーシアは国外より粗糖を輸入して国内需要の大半を賄っており、年間の輸入量は200万トン弱で安定的に推移している(図8)。輸入先国はブラジルが最も多く、その他タイ、南アフリカ、豪州といった主要輸出国から調達している。

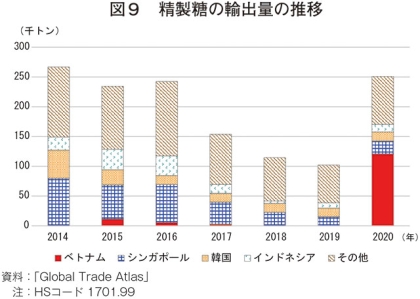

輸入した粗糖は国内で精製され、精製糖として国内で流通する他に、海外へも輸出されている。2020年の最大仕向け先はベトナム(12万1000トン)であり、次いで2位がシンガポール(2万2000トン)、3位が韓国(1万6000トン)となった(図9)。仕向け先は東南アジアや東アジアのほか、ニュージーランド(1万1500トン)や豪州(1900トン)などのオセアニア諸国への輸出も多い。

輸入した粗糖は国内で精製され、精製糖として国内で流通する他に、海外へも輸出されている。2020年の最大仕向け先はベトナム(12万1000トン)であり、次いで2位がシンガポール(2万2000トン)、3位が韓国(1万6000トン)となった(図9)。仕向け先は東南アジアや東アジアのほか、ニュージーランド(1万1500トン)や豪州(1900トン)などのオセアニア諸国への輸出も多い。

コラム1 砂糖摂取に対する抑制策世界的に砂糖の過剰摂取は、生活習慣病や肥満の一因につながるとされており、砂糖および砂糖関連製品の消費抑制策として、糖類を含む食品や飲料に対する課税(いわゆる「砂糖税」)を導入する国が増加している。隣国タイでは2017年、フィリピンでは2018年に、いずれも糖類を含む飲料などへの課税が導入されている。マレーシアでは同国保健省の調査で、国民の2人に1人が過体重または肥満であるとの結果(注)を踏まえ、同国政府が健康的な生活様式を促進する取り組みの一環として、2019年7月1日に導入された。 (注)世界保健機関(WHO)によると、マレーシア人の13.3%が肥満、また、38.5%が過体重であり、糖尿病患者の割合は14.9%と他国と比較して高い水準にある。 マレーシア政府によると同国の砂糖税は、糖類を含む飲料に1リットル当たり0.4 MYR(11円)が課税されるもので、対象は100ミリリットル当たり5グラムを超える糖類を含む炭酸・風味・ノンアルコール飲料である。また、同12グラムを超える糖類を含む果実や野菜ジュースも同様に課税対象となる。なお、缶やペットボトルなどの形状の飲料が対象であり、粉末状の甘味飲料や飲食店で提供される甘味飲料は対象外とされた。砂糖税は間接税であり、製造業者および輸入業者に納税義務があり、また、砂糖税による税収は、小学生に無料の健康的な朝食を提供するプログラムの原資として使用するとしている。 この動きに対し、マレーシアの炭酸飲料市場大手のF&N(シンガポール系飲料企業)は、グループの商品全体の9割が課税対象になることを受け、生産コストが増加する可能性はあるものの、砂糖税ほどは影響が大きくないとの判断から、同社商品の7割について原料の変更を行うことを発表した。一方、食品・飲料大手のネスレ(スイス)は、同社製品のほとんどが課税対象製品に当たらないことから影響は軽微と判断し、課税対象商品について値上げは行わず、ネスレ側で吸収する方針を発表した。 |

3.加糖調製品の輸出状況

(1)概況

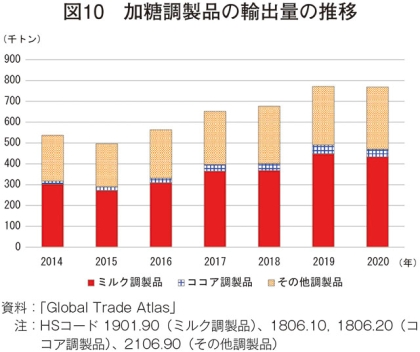

マレーシアの加糖調製品の輸出量はおおむね増加傾向で推移しており、2020年は77万トンとなった(図10)。内訳を見ると、ミルク調製品は43万トン(全体の56%)、その他調製品は30万トン(同39%)、ココア調製品は4万トン(同5%)となっている。

2014年との比較では、2020年の輸出量はミルク調製品で43%増、その他調製品で36%増、ココア調製品で約2.5倍となった。

2014年との比較では、2020年の輸出量はミルク調製品で43%増、その他調製品で36%増、ココア調製品で約2.5倍となった。

(2)種別概況

ア ミルク調製品

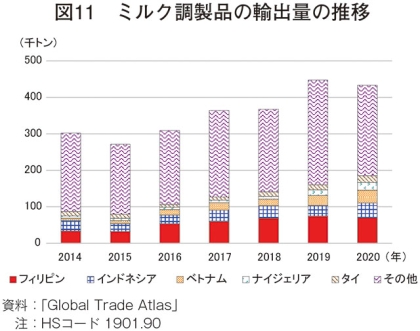

ミルク調製品の最大仕向け先はフィリピンであり、2020年の輸出量は7万トンと全体の16.1%を占めている(図11)。2位のインドネシアには4万1000トン、3位のベトナムには3万5000トンを輸出している。後述のココア調製品とは異なり1カ国に偏重している状況ではなく、複数カ国・地域へと輸出先が分散しているのが特徴と言える。また4位にナイジェリア、6位にベナン、7位にカメルーンと、アフリカへの輸出も多いのも特徴的である。

砂糖以外の主な原料となる粉乳類の仕入れ先を見ると、2020年はニュージーランドから7万トン(全体の42%)、次いで米国から4万1000トン(同25%)を輸入しており、その他にはアイルランドやオランダなど欧州からの輸入もある。

イ ココア調製品

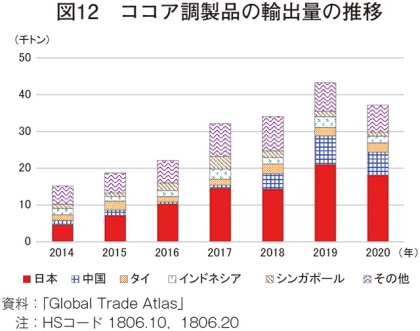

ココア調製品の最大仕向け先は日本であり、2020年には1万8000トンを輸出し、全体の48.8%を占めている(図12)。2位の中国には6200トン、3位のタイには2500トンと東南アジアや東アジアが主な仕向け先となっている。

ココア関連産業を統括するマレーシア・ココア委員会(MBC)(注)によると、原料として用いるカカオは、アフリカのガーナやコートジボワール、中南米のエクアドル、インドネシアなどから輸入している。カカオ豆やカカオマスの状態で輸入し、国内でチョコレートやココア、その他のココア調製品へ加工後、国内外へ販売をしているという(写真5)。

(注)国内のカカオ豆生産者、カカオ豆卸売業社、ココア製造業者、ココア調製品製造業者により構成される同国第一次産業省(MPI)の下に設置された機関。

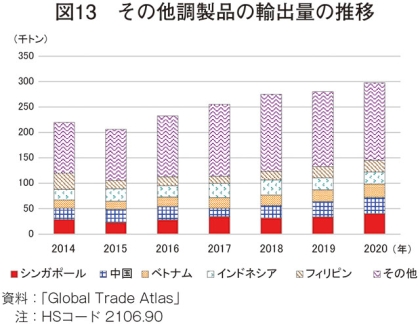

ウ その他調製品

その他調製品の最大仕向け先はシンガポールであり、2020年には年間4万トンを輸出し、全体の13.5%を占めている(図13)。2位の中国には3万2000トン、3位のベトナムには2万6000トンと、東南アジアや東アジアが主な仕向け先となっている。

ミルク調製品の最大仕向け先はフィリピンであり、2020年の輸出量は7万トンと全体の16.1%を占めている(図11)。2位のインドネシアには4万1000トン、3位のベトナムには3万5000トンを輸出している。後述のココア調製品とは異なり1カ国に偏重している状況ではなく、複数カ国・地域へと輸出先が分散しているのが特徴と言える。また4位にナイジェリア、6位にベナン、7位にカメルーンと、アフリカへの輸出も多いのも特徴的である。

イ ココア調製品

ココア調製品の最大仕向け先は日本であり、2020年には1万8000トンを輸出し、全体の48.8%を占めている(図12)。2位の中国には6200トン、3位のタイには2500トンと東南アジアや東アジアが主な仕向け先となっている。

(注)国内のカカオ豆生産者、カカオ豆卸売業社、ココア製造業者、ココア調製品製造業者により構成される同国第一次産業省(MPI)の下に設置された機関。

ウ その他調製品

その他調製品の最大仕向け先はシンガポールであり、2020年には年間4万トンを輸出し、全体の13.5%を占めている(図13)。2位の中国には3万2000トン、3位のベトナムには2万6000トンと、東南アジアや東アジアが主な仕向け先となっている。

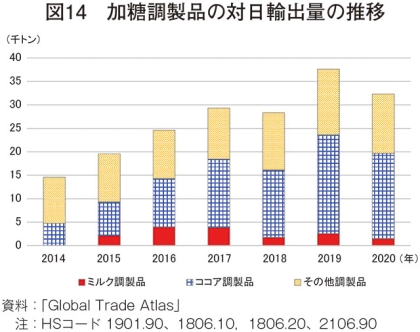

(3)日本への輸出動向

日本への加糖調製品の輸出量を見ると、2014年はその他調製品が1万トンと一番多く、次いでココア調製品が5000トン、ミルク調製品が100トンの順であった(図14)。その後、ココア調製品の輸出が堅調となり、2017年にはココア調製品がその他調製品の輸出数量を上回り、2019年まで増加傾向で推移している。2020年の輸出量は、新型コロナウイルス感染症(COVID–19)により、同国内での都市封鎖による一部工場での操業停止の影響などから、ミルク調製品は1500トン(前年比41.6%減)と大幅に減少し、ココア調製品は1万8000トン(同13.7%減)とかなり大きく減少し、その他調製品が1万3000トン(同9.7%減)とかなりの程度減少し、それぞれ前年を下回った。

コラム2 加糖調製品の販売状況と砂糖消費量マレーシア国内のショッピングモールやスーパーマーケットには、チョコレート、ココア、インスタントコーヒーなど、同国内で製造された食料品が数多く陳列されている(コラム2−写真1)。現地関係者によると、同国はイスラム教が国教であるため食料品の購入時は、ハラル認証の有無が購買決定要因の一つになっているという。      |

おわりに

マレーシアの砂糖産業は、従来、温暖な気候を生かして、国内各地で原料となるサトウキビ生産が行われてきた。しかし、経済が発展する中で収益性のより高い天然ゴムなどの農産物や果樹などへの転換が進んだことで、サトウキビの作付面積は大幅に減少していった。その結果、かねてから国内需要を満たすために輸入していた粗糖の輸入量は増加し、現在では、国内需要の大半は輸入粗糖によって賄われることとなった。加えて、海上交通の利便性などを背景に粗糖の輸入量を増加させ、国内で精製し、周辺の諸外国へ精製糖を輸出している。同国は、イスラム教を国教とすることもあり、ハラル認証を取得しやすいこと、また、近隣諸国への貿易の拠点となる場所に位置していることから、精製糖工場の新たな整備など、今後の輸出量の拡大が見込まれている。

粗糖の一部は、精製後に、加糖調製品の原料として同国内で調製され、ミルク調製品、ココア調製品、その他調製品としてアジアやアフリカ諸国へ輸出する動きも年々拡大している。中でも、ココア調製品については日本が最大の輸出先国であり、近年増加傾向にある。マレーシア国内のサトウキビ生産の現況を踏まえると、同国の粗糖の輸入性向は今後も持続するものと思われる一方、2020年の加糖調製品の対日輸出量はCOVID-19の影響により前年割れとなっている。現在、依然として感染拡大が続くCOVID-19であるが、国際市況や諸情勢変化の影響を受け、変貌を遂げる同国における粗糖や精製糖、加糖調製品の輸出入動向について、日本国内の砂糖類関係者などは今後も引き続き注視していく必要があると考えられる。

粗糖の一部は、精製後に、加糖調製品の原料として同国内で調製され、ミルク調製品、ココア調製品、その他調製品としてアジアやアフリカ諸国へ輸出する動きも年々拡大している。中でも、ココア調製品については日本が最大の輸出先国であり、近年増加傾向にある。マレーシア国内のサトウキビ生産の現況を踏まえると、同国の粗糖の輸入性向は今後も持続するものと思われる一方、2020年の加糖調製品の対日輸出量はCOVID-19の影響により前年割れとなっている。現在、依然として感染拡大が続くCOVID-19であるが、国際市況や諸情勢変化の影響を受け、変貌を遂げる同国における粗糖や精製糖、加糖調製品の輸出入動向について、日本国内の砂糖類関係者などは今後も引き続き注視していく必要があると考えられる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678