ホーム > 砂糖 > 各国の糖業事情報告 > 南アフリカの砂糖産業の動向について

南アフリカの砂糖産業の動向について

最終更新日:2021年10月11日

南アフリカの砂糖産業の動向について

2021年10月

調査情報部

【要約】

南アフリカの砂糖産業は、近年、大規模な干ばつによる減産や安価な輸入品の国内流入に加え、2018年4月の砂糖税の導入で大きな打撃を受けた。このような中、2020年には政府主導のもと砂糖産業の再生に向けたマスタープランが策定された。これにより、国内実需者による国内産砂糖の使用割合を高め、新たな需要を模索する取り組みが行われている。その効果は現時点では限定的であるものの、政府、製糖業者、小売業者および食品製造業者といった関係者全員の連携した取り組みの継続が引き続き必要であり、今後の動向を注視していく必要がある。

はじめに

2020/21年度において、世界第8位の砂糖輸出国である南アフリカは、2014年に始まった大規模な干ばつにより、年産200万トンあった砂糖生産量が150万トンまで減少した。また、生産コストが高い同国産砂糖は国内市場で安価な輸入砂糖との競争を強いられた結果、売れ残った同国産砂糖を廉価な輸出市場に回すこととなり、最終的に生産者への支払額が減り、特に黒人小規模生産者へ影響を与えた。この状況に追い打ちをかけるように、2018年4月には糖類を含む飲料への課税(砂糖税)が導入され、国内の砂糖消費量は減少し、国内の砂糖産業は打撃を受けた。

また同国では、従来よりアパルトヘイト時代の影響を受けた人種間格差の是正が喫緊の解決課題とされており、強制移住をさせられた黒人などへの土地の返還など同国固有の問題を有している点も、事態を複雑なものとしている。

本稿では、近年、砂糖産業の衰退が危ぶまれた中で、政府主導で産業再生のため2030年に向けたマスタープランが実行されている同国の砂糖産業の現状や業界をめぐる政策などについて、コンサルタント会社の調査結果に基づき報告する。

なお、本稿中の為替レートは、1南アフリカランド=8.99円(2021年8月末日TTS相場(注))を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

また同国では、従来よりアパルトヘイト時代の影響を受けた人種間格差の是正が喫緊の解決課題とされており、強制移住をさせられた黒人などへの土地の返還など同国固有の問題を有している点も、事態を複雑なものとしている。

本稿では、近年、砂糖産業の衰退が危ぶまれた中で、政府主導で産業再生のため2030年に向けたマスタープランが実行されている同国の砂糖産業の現状や業界をめぐる政策などについて、コンサルタント会社の調査結果に基づき報告する。

なお、本稿中の為替レートは、1南アフリカランド=8.99円(2021年8月末日TTS相場(注))を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

1.サトウキビ生産の概況

(1) 気象概況

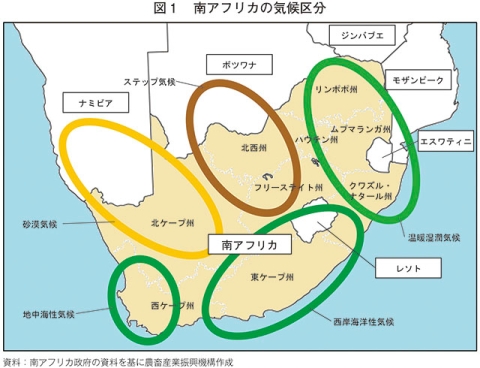

南アフリカでは、地中海性気候の南部、温暖湿潤気候の北部を中心に、トウモロコシやサトウキビ、放牧などの農畜産業が発展してきた。クワズル・ナタール州をはじめとした東部ナタール高原海岸地帯は、西岸海洋性気候で比較的多雨であり、サトウキビ、トウモロコシ、パイナップルなどの他、養鶏も盛んである。(図1)。

(2)生産概況

南アフリカでは砂糖産業は同国経済に大きく寄与しており、同国の主要農産物として、サトウキビは5番目の栽培面積を有する(表1)。同国では約2万200戸のサトウキビ農家がおり、砂糖産業における直接雇用は6万5000人、間接雇用は27万人とされ、特に農村部においては雇用確保の観点から見ても重要な産業となっている。

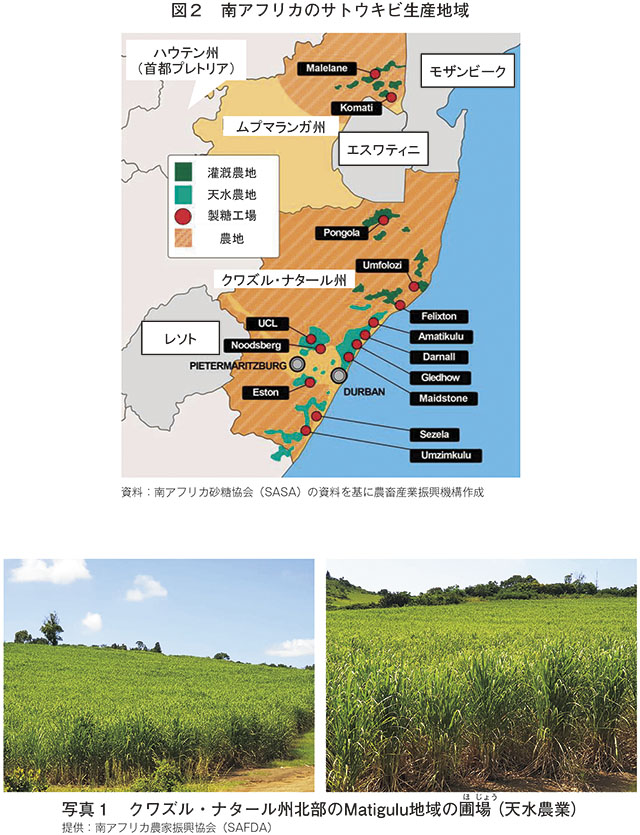

同国におけるサトウキビ生産は主にクワズル・ナタール州およびムプマランガ州で行われている(図2)。クワズル・ナタール州におけるサトウキビ生産は、灌漑がほとんど行われておらず、95%は天水農業によるものである(写真1)。一方、ムプマランガ州においては、センター・ピボットやスプリンクラー、水路を使用した灌漑が行われている。

同国におけるサトウキビ生産は主にクワズル・ナタール州およびムプマランガ州で行われている(図2)。クワズル・ナタール州におけるサトウキビ生産は、灌漑がほとんど行われておらず、95%は天水農業によるものである(写真1)。一方、ムプマランガ州においては、センター・ピボットやスプリンクラー、水路を使用した灌漑が行われている。

(3)需給概況

南アフリカにおけるサトウキビの収穫面積は、2015/16年度(4月〜翌3月)に24万5000ヘクタールまで減少し、その後は回復基調にあったものの、2020/21年度には25万3000ヘクタールまで減少する見込みである(表2)。この減少の動きは、安価な輸入砂糖の流入や物価上昇による生産資材の高騰などにより生産者の利益が減少し、生産者数の減少や高価な換金作物であるマカダミアナッツ、綿花、アボカドやステビアなどに転作する農家の増加などが要因となっている。

収穫量は収穫面積に同調し、2015/16年度に1500万トンを下回った。その後は順調に回復し、1900万トン前後で推移している。

単収は、2014年から始まった記録的な干ばつで2015/16年度に1ヘクタール当たり60.6トンまで落ち込んだ。干ばつの被害は、天水農業に依存しているクワズル・ナタール州の南部で特に甚大となり、操業を停止した製糖工場があったほどである。なお、ここ数年は気象状況が良好で単収も回復し、2018/19年度以降、同70トン台後半を見込んでいる。

収穫量は収穫面積に同調し、2015/16年度に1500万トンを下回った。その後は順調に回復し、1900万トン前後で推移している。

単収は、2014年から始まった記録的な干ばつで2015/16年度に1ヘクタール当たり60.6トンまで落ち込んだ。干ばつの被害は、天水農業に依存しているクワズル・ナタール州の南部で特に甚大となり、操業を停止した製糖工場があったほどである。なお、ここ数年は気象状況が良好で単収も回復し、2018/19年度以降、同70トン台後半を見込んでいる。

2.砂糖の需給動向

(1)需給動向の概要

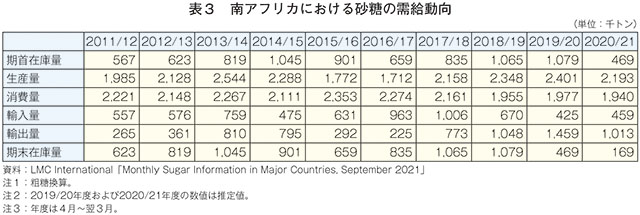

南アフリカの砂糖生産量は2015/16年度と2016/17年度に180万トン割れ(粗糖換算)まで減少したものの、それ以降は200万トン台まで回復している(表3)。消費量は2017/18年度までは200万トン超で推移していたが、2018年(2018/19年度)の砂糖税の導入以降は、200万トンを下回って推移している。

輸入量は、国内生産量が減少した年度などに一時的に増加した。輸出量は、近年の生産量が安定的に推移していることなどから、2018/19年度以降は100万トンを超えて推移している。

輸入量は、国内生産量が減少した年度などに一時的に増加した。輸出量は、近年の生産量が安定的に推移していることなどから、2018/19年度以降は100万トンを超えて推移している。

(2)主要輸出入国

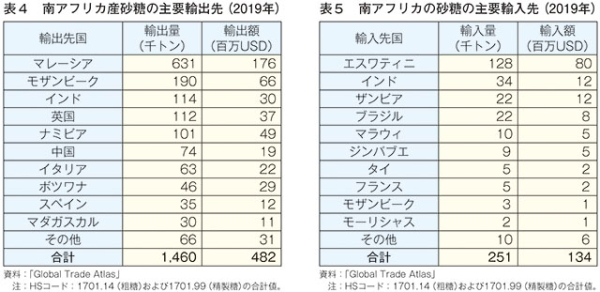

2019年の南アフリカの最大の砂糖輸出先国はマレーシアであり、粗糖での輸出が多く、続くモザンビーク、英国およびナミビアには主に精製糖で輸出している(表4)。その他、近隣諸国や欧州、日本を含むアジアなど幅広く輸出している。

一方、輸入先国を見ると、アフリカ南部関税同盟(以下「SACU」という)の加盟国であるエスワティニが輸入量12万8000トンで全体の5割弱を占め、2位以下を大きく引き離している(表5)。SACUは関税同盟であるため、加盟国内(南アフリカ・ボツワナ・レソト・ナミビア・エスワティニ)の物品移動が無税となり、域内の砂糖は単一市場として流通している。なお、加盟国中、砂糖生産国は南アフリカとエスワティニの2カ国であり、この2カ国が加盟国内に砂糖を供給している状況となっている。エスワティニは歴史的経緯により伝統的にEU向けに粗糖を輸出していたが、EUの砂糖政策の変更により輸出量が減り、さらに輸出価格が下落したことを受け、2013年以降輸出量が減少傾向をたどってきた。現在、その余剰分を南アフリカまたは米国市場に回す状況となっており、結果的に南アフリカへの輸出が増加している。

一方、輸入先国を見ると、アフリカ南部関税同盟(以下「SACU」という)の加盟国であるエスワティニが輸入量12万8000トンで全体の5割弱を占め、2位以下を大きく引き離している(表5)。SACUは関税同盟であるため、加盟国内(南アフリカ・ボツワナ・レソト・ナミビア・エスワティニ)の物品移動が無税となり、域内の砂糖は単一市場として流通している。なお、加盟国中、砂糖生産国は南アフリカとエスワティニの2カ国であり、この2カ国が加盟国内に砂糖を供給している状況となっている。エスワティニは歴史的経緯により伝統的にEU向けに粗糖を輸出していたが、EUの砂糖政策の変更により輸出量が減り、さらに輸出価格が下落したことを受け、2013年以降輸出量が減少傾向をたどってきた。現在、その余剰分を南アフリカまたは米国市場に回す状況となっており、結果的に南アフリカへの輸出が増加している。

コラム1 土地の所有権構造変革についてアパルトヘイトが終了した1990年代後半の南アフリカでは、強制移住をさせられた黒人などへの土地の返還が重要な政策として位置付けられた。同国では当該対策として1994年に土地返還法が制定され、1913年にまでさかのぼって、政府に対する土地返還請求の申立が可能となったが、サトウキビ圃場の約4割が同法の対象となっている。 返還方法は大きく二つに分けられ、一つは当事者間の売買契約であり、もう一つは国が返還対象となっている土地を買収(注)し、黒人の生産者に有償で譲渡(または一定期間の貸付の後に有償譲渡)する方法である。 (注)土地を売却した白人生産者に対し、対象地の市場価値相当の賠償額が給付されるもの。現在でも返還方法に関する議論は続いており、度重なる制度変更に加え、白人の生産者や製糖業者が保有する圃場を政府が買い取り、黒人に与えるという一連政策の中で、関係者間の調整がうまく進まないことに加え、政府の土地買収にかかる補償金の予算不足もあって、実態は遅々としているのが実状である。 2017年現在、返還対象であるサトウキビ圃場約20万ヘクタールのうち、返還面積は2017年時点で全体の38%に相当する7万6000ヘクタールにとどまり、自身の管理する土地が返還対象である生産者の多くは、将来の見通しが不透明であることから、対象地の多くで土地改良や作物の植え替えといった投資が行われていない状況にある。一方、返還された土地においては、新たな地主となった生産者の栽培ノウハウが不十分といった問題が顕在化しており、生産性の低下が指摘されている。 |

3.砂糖産業の概要

(1)サトウキビ生産者の経営形態

日本の人口のおよそ半分弱(人口5878万人:2019年時点)に相当する南アフリカの人種構成を見ると、黒人(81%)、白人(8%)、カラード(混血)(9%)、アジア系(2%)となっており、同国の農業は主に白人経営主による「商業的農業」と、アパルトヘイト時代の黒人居住区である旧ホームランド地域などにおける黒人農家の「自給的農業」の大きく2種類に分けられる。アパルトヘイト期の強制移住先であった旧ホームランド地域などの圃場は、土壌が悪く水資源が乏しい地域に位置していることが多い。同国ではこうした環境下で、穀物栽培と放牧を組み合わせたごく小規模な営農では生計を立てることが容易でない状況を指して、自給的農業と称されている。

南アフリカでは、年間1800トン以上のサトウキビを生産する生産者を大規模農家、1800トン未満の生産者は小規模農家として分類される。同国のサトウキビは8割以上が大規模生産者によって生産されている一方、ほとんどの小規模農家は1ヘクタール未満で栽培している。

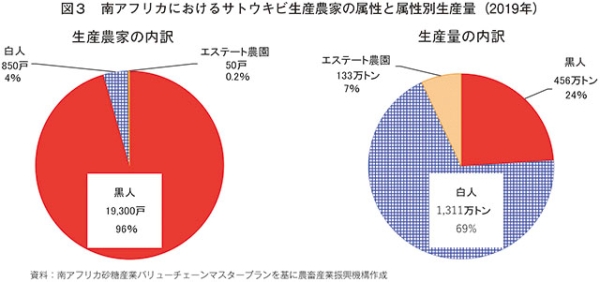

2019年現在、サトウキビ生産は約2万200戸の農家が登録されており、白人農家の割合は約4%で、その4%がサトウキビ生産の約7割を担っている(図3)。

白人の小規模農家もあるが、その多くは協働化し、小規模農家として数えるのは難しい。黒人農家1万9300戸のうち、小規模農家は1万8770戸あり、圧倒的に黒人小規模農家が多い。残りの50戸はエステート農園(企業などが資本を投入して経営するプランテーションなどの大規模農園)だが、一部では製糖業者が関与する農園もあるとされている。

なお、2000年代初頭に5万戸あった小規模生産者が、2019年には1万8940戸まで減少している。関係者によれば、採算が厳しい小規模生産者の数が減少し、中・大規模の生産者による土地の購入により一人当たりの作付面積は増加傾向にある。

南アフリカでは、年間1800トン以上のサトウキビを生産する生産者を大規模農家、1800トン未満の生産者は小規模農家として分類される。同国のサトウキビは8割以上が大規模生産者によって生産されている一方、ほとんどの小規模農家は1ヘクタール未満で栽培している。

2019年現在、サトウキビ生産は約2万200戸の農家が登録されており、白人農家の割合は約4%で、その4%がサトウキビ生産の約7割を担っている(図3)。

白人の小規模農家もあるが、その多くは協働化し、小規模農家として数えるのは難しい。黒人農家1万9300戸のうち、小規模農家は1万8770戸あり、圧倒的に黒人小規模農家が多い。残りの50戸はエステート農園(企業などが資本を投入して経営するプランテーションなどの大規模農園)だが、一部では製糖業者が関与する農園もあるとされている。

なお、2000年代初頭に5万戸あった小規模生産者が、2019年には1万8940戸まで減少している。関係者によれば、採算が厳しい小規模生産者の数が減少し、中・大規模の生産者による土地の購入により一人当たりの作付面積は増加傾向にある。

(2)砂糖産業の構造

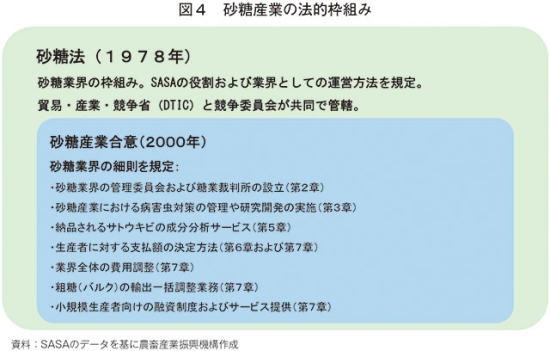

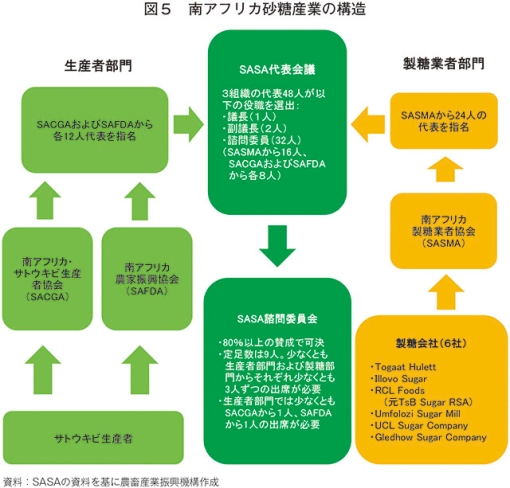

1978年、南アフリカの砂糖産業を規制する砂糖法において南アフリカ砂糖協会(以下「SASA」という)の設立および役割が規定された(写真2)。SASAはサトウキビ生産者および製糖会社が出資して運営され、粗糖の全輸出、サトウキビの成分分析、政策提言などを行う組織で、両者にとって共通の課題に関する最高決定機関である。同国ではSASAを中心に砂糖産業の政策や方針が決定されている(図4)。

また、同国にはサトウキビ生産者が構成する組織として、南アフリカ・サトウキビ生産者協会(以下「SACGA」という)と南アフリカ農家振興協会(以下「SAFDA」という)の2団体が存在する。SACGAは1927年に設立され、現在は主に白人の大規模生産者といくつかの小規模生産者を代表する団体となっている。一方のSAFDAは、サトウキビ産業における白人と黒人間の所有権の構造変革(Transformation)が遅々として進まなかったため、黒人のサトウキビ生産者の利益を代表するべく2017年に設立された。SAFDAは資材の大量調達や土地改革支援、開発のための融資といったサービスを提供しており、一部白人の商業農家もメンバーとなっている。また、同国には製糖企業の業界団体である製糖業者協会(SASMA)があり、製糖会社6社で構成される(図5)。

また、同国にはサトウキビ生産者が構成する組織として、南アフリカ・サトウキビ生産者協会(以下「SACGA」という)と南アフリカ農家振興協会(以下「SAFDA」という)の2団体が存在する。SACGAは1927年に設立され、現在は主に白人の大規模生産者といくつかの小規模生産者を代表する団体となっている。一方のSAFDAは、サトウキビ産業における白人と黒人間の所有権の構造変革(Transformation)が遅々として進まなかったため、黒人のサトウキビ生産者の利益を代表するべく2017年に設立された。SAFDAは資材の大量調達や土地改革支援、開発のための融資といったサービスを提供しており、一部白人の商業農家もメンバーとなっている。また、同国には製糖企業の業界団体である製糖業者協会(SASMA)があり、製糖会社6社で構成される(図5)。

(3)砂糖産業の法制度

SASAの設立後、2000年に業界の細則を規定した砂糖産業合意(以下「SIA」という)が策定され、生産者支払の仕組み、サトウキビの分析方法、病害虫に関する研究開発や農薬管理などに関する細則が定められた。これは、1994年のアパルトヘイト廃止後、同国内のあらゆる業界で市場開放が進んだ一方で、砂糖産業だけが農産物流通法(MAPA)の適用外となったことにより、SASAの指導の下、国内生産および輸出市場の管理、市場占有率の分配や卸売の参考価格の決定、製糖業者と生産者間の利益分配方法など業界独自の決定が認められることとなったためである。

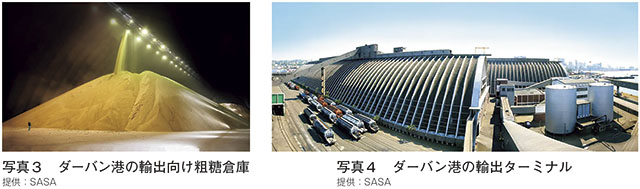

SASAは1年間の国内砂糖の推定需要を試算した上で、各社の産糖割合に応じて国内向けの流通枠および海外向けの輸出枠を決定し、各割当枠は四半期ごとに改定されている。国内流通向けについては、販売量が自社の流通枠を超過した場合は、その分、流通枠を充足しなかった企業の販売損失分を支払うシステムとなっている。また海外輸出向けについては、2000年のSIA前まで、輸出はSASAが一括で請け負っていたが、策定後は粗糖のみがSASAの所管となり、精製糖は各社が独自に輸出できるようになった。同国の砂糖輸出会社はSASMAの会員企業である各製糖会社から輸出向け砂糖を買い取り、輸出拠点のダーバン港またはマプト港(モザンビーク)から輸出を行っている。なお、在庫となった輸出向け砂糖を国内市場に回流させない仕組みとして、SASAは製糖会社から在庫分を買い取り、買い取った在庫を各砂糖輸出会社にて保管することとなっている(写真3、4)。

SASAは1年間の国内砂糖の推定需要を試算した上で、各社の産糖割合に応じて国内向けの流通枠および海外向けの輸出枠を決定し、各割当枠は四半期ごとに改定されている。国内流通向けについては、販売量が自社の流通枠を超過した場合は、その分、流通枠を充足しなかった企業の販売損失分を支払うシステムとなっている。また海外輸出向けについては、2000年のSIA前まで、輸出はSASAが一括で請け負っていたが、策定後は粗糖のみがSASAの所管となり、精製糖は各社が独自に輸出できるようになった。同国の砂糖輸出会社はSASMAの会員企業である各製糖会社から輸出向け砂糖を買い取り、輸出拠点のダーバン港またはマプト港(モザンビーク)から輸出を行っている。なお、在庫となった輸出向け砂糖を国内市場に回流させない仕組みとして、SASAは製糖会社から在庫分を買い取り、買い取った在庫を各砂糖輸出会社にて保管することとなっている(写真3、4)。

(4)砂糖業界の利益分配

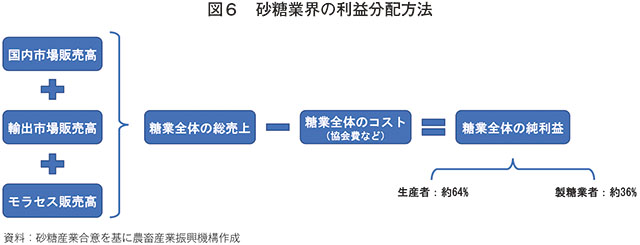

南アフリカでは砂糖の内外価格差は大きく、またモラセス(糖蜜)として販売される部分もあるため、SASAではSIAに基づき、これらの売上高を合算して業界全体の売り上げを算出し、協会運営にかかる関連コストを糖業全体のコストとして差し引いた額を、業界全体としての純利益として取り扱い、生産者約64%:製糖会社約36%で分配することとしている(図6)。

(5)砂糖関連政策の概要

近年、南アフリカの砂糖産業は干ばつや世界的な砂糖価格の下落、国内では砂糖税の導入などの困難に見舞われているが、農業分野において砂糖産業のバリューチェーンは雇用維持という観点からも重要であることから、政府主導のもと砂糖産業の衰退を防ぐ目的で2020年11月に2030年に向けたマスタープランが公表され、現在、実行に移されている。

このマスタープランは、各産業別に策定された活性化マスタープランの一つであり、2018年の自動車業界マスタープランを皮切りに、繊維業、養鶏業が対象となった。

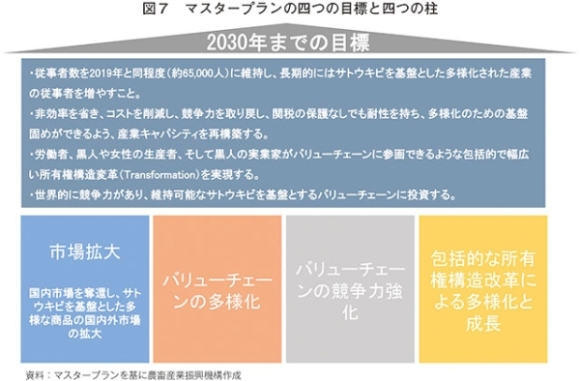

砂糖産業では、同国経済および社会の発展に貢献し、同国産砂糖を世界市場で競争力の高いものにするため、国内市場の回復と、余剰生産される砂糖の使途の多様化を目指した「南アフリカ砂糖産業バリューチェーンマスタープラン」(以下「マスタープラン」という)が策定された。具体的な使途としては、(ア)混合用のバイオ燃料(イ)バイオジェット燃料(ウ)飲用または工業用エタノール(エ)バイオマス・発電(オ)バイオガス(カ)低カロリー甘味料(キ)産業用バイオプラスチック関連製品―などを対象とした、2030年までのロードマップが描かれたものである。これには同年までの目標が四つ定められ、実現のための四つの柱(対策)が明記されており、これらは現在の同国の砂糖産業が抱えている課題への解決策といえるものである(図7)。

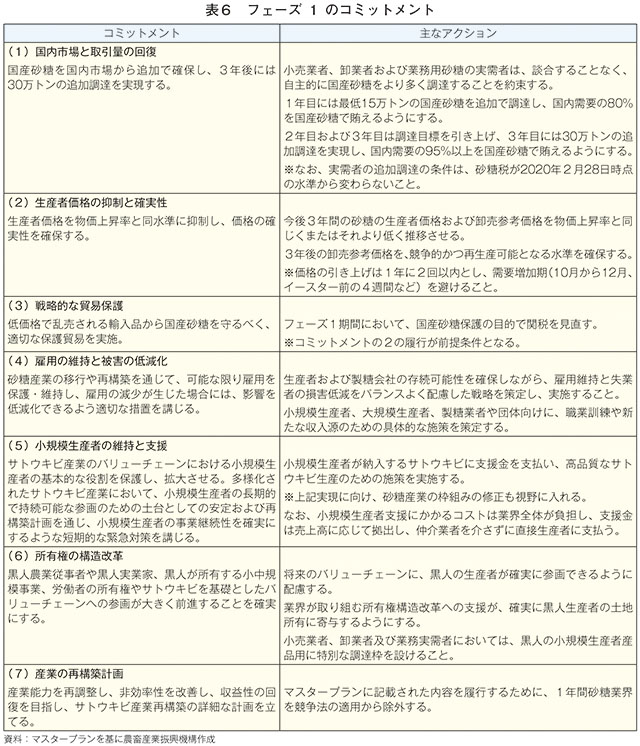

マスタープランの具体的な実施について3段階の工程が予定され、現在、第1段階(フェーズ1:2020年〜2023年)が実行されている(なお第2段階および第3段階については、状況の変化を見ながら修正するとされている)。第1段階においては、目下の課題に対応し、産業を安定化させるべく、(ア)喫緊の危機に即座に対応し、それに対する責務を果たすこと(イ)サトウキビ産業を安定化させ、将来的な基盤を築くべく産業構造の再構築をするために2〜3年の期間を設けること(ウ)長期的な戦略や計画の詳細を策定するための合同タスクチームを通じ、計画を加速すること―の3点を重点方針として掲げ、七つの責務(コミットメント)を通じた実現に向け、砂糖業界と砂糖実需者、そして政府の3者にそれぞれコミットメントが課され、独自の取り組みを進めている(表6)。

現状のフェーズ1の実施状況を見ると、砂糖業界は小売価格および卸売参考価格の据え置きを維持する一方で、小売業者や業務実需者は国産砂糖を買い増し、2020/21年度のサトウキビ生産者への支払額は大きく伸びている。また、政府側も砂糖税の引き上げを当面の間凍結し、競争法から砂糖業界を適用外にするなどの措置をとっており、3者揃って責務を果たしている状況にある。

このマスタープランは、各産業別に策定された活性化マスタープランの一つであり、2018年の自動車業界マスタープランを皮切りに、繊維業、養鶏業が対象となった。

砂糖産業では、同国経済および社会の発展に貢献し、同国産砂糖を世界市場で競争力の高いものにするため、国内市場の回復と、余剰生産される砂糖の使途の多様化を目指した「南アフリカ砂糖産業バリューチェーンマスタープラン」(以下「マスタープラン」という)が策定された。具体的な使途としては、(ア)混合用のバイオ燃料(イ)バイオジェット燃料(ウ)飲用または工業用エタノール(エ)バイオマス・発電(オ)バイオガス(カ)低カロリー甘味料(キ)産業用バイオプラスチック関連製品―などを対象とした、2030年までのロードマップが描かれたものである。これには同年までの目標が四つ定められ、実現のための四つの柱(対策)が明記されており、これらは現在の同国の砂糖産業が抱えている課題への解決策といえるものである(図7)。

マスタープランの具体的な実施について3段階の工程が予定され、現在、第1段階(フェーズ1:2020年〜2023年)が実行されている(なお第2段階および第3段階については、状況の変化を見ながら修正するとされている)。第1段階においては、目下の課題に対応し、産業を安定化させるべく、(ア)喫緊の危機に即座に対応し、それに対する責務を果たすこと(イ)サトウキビ産業を安定化させ、将来的な基盤を築くべく産業構造の再構築をするために2〜3年の期間を設けること(ウ)長期的な戦略や計画の詳細を策定するための合同タスクチームを通じ、計画を加速すること―の3点を重点方針として掲げ、七つの責務(コミットメント)を通じた実現に向け、砂糖業界と砂糖実需者、そして政府の3者にそれぞれコミットメントが課され、独自の取り組みを進めている(表6)。

現状のフェーズ1の実施状況を見ると、砂糖業界は小売価格および卸売参考価格の据え置きを維持する一方で、小売業者や業務実需者は国産砂糖を買い増し、2020/21年度のサトウキビ生産者への支払額は大きく伸びている。また、政府側も砂糖税の引き上げを当面の間凍結し、競争法から砂糖業界を適用外にするなどの措置をとっており、3者揃って責務を果たしている状況にある。

コラム2 健康促進課税(HPL) について糖類の過剰摂取が問題となっている南アフリカにおいて、2018年2月から糖類を含む飲料の製造業者は、南アフリカ歳入庁での登録・認可制となり、同年4月1日、高血圧、心血管疾患、糖尿病など、食事に関連する非感染性疾患の発生率および肥満症の患者を減らすことを目的に、飲料からの糖類摂取を抑えるべく健康増進税(Health Promotion Levy:HPL,いわゆる砂糖税)が導入された。同税では糖類を含む飲料を生産する企業は、飲料に含まれる糖類含有量の明記を義務付けられている。国内製品の場合製造元に砂糖税が課され、輸入製品に対しては、税関手続きの際に課税される。 製造する飲料の糖類含有量の合計が年間500キログラム超となる業者は同庁から認可を受け、砂糖税を支払う。合計で年間500キログラム以下の業者は、同庁に登録はするが、砂糖税の課税対象とはならない。課税額は、100ミリリットル当たり4グラムを超える糖類含有量の飲料について、当初糖類1グラムにつき2.1セント(0.19円)だったが、2019年には、2.29セント(0.21円)に引き上げられた。 |

おわりに

大規模な干ばつ、安価な輸入砂糖の流入、そして砂糖税の導入という三重苦に陥った南アフリカの砂糖産業は、その打開策として2020年にマスタープランが策定され、政府、製糖業者、小売業者および食品製造業者といった実需者を巻き込んだプランの中で、国内市場の回復と、余剰砂糖の使途の多様化確保を目標に掲げ、さまざまな取り組みを実践している。また、同国政府もマスタープランの一環として砂糖税の引き上げを当面行わないことを約束し、業界への支援を行っている。

マスタープランの実践により、国内需要も回復したことで、生産者への支払額も大きく増加した。今後、マスタープランが順調に展開されることで、国産砂糖の国内需要が3年後には30万トン増加し、消費量は約150万トンまで回復し、さらには国内市場に流通する国産砂糖が増えることで、障害の一つであった輸入糖の流入は減少する見込みである。また同国砂糖産業は長年、国内消費の余剰分について、損失を出しながら世界市場に輸出してきたが、使途の多様化への取り組みの一環として、余剰砂糖のエタノール仕向けが進むことで、輸出砂糖量の減少効果が期待できる状況にある。なお、バイオ燃料への利用促進は、環境問題の改善のみならず、国内の砂糖需要の落ち込みに直面するサトウキビ産業における雇用の維持・創出も期待されている。このようにバイオ燃料の開発は、同国砂糖産業が長年抱えてきた生産超過問題の解決に寄与し、同産業の損失減少と雇用機会の増加が期待されるものである。

しかしSASAによると、サトウキビのバイオ燃料への利用は、未だ政策として決定されておらず、バイオ燃料の混合は実現化していないとし、現状では、燃料に2〜10%程度のバイオエタノールを含めることが検討されている状況にあるとしている。また、マスタープランで掲げた目標の一つである多様化の進展が遅れることは、今後も余剰砂糖が大量に輸出市場に流出することになり、その結果、生産者への支払額は減少し、栽培面積の縮小を招く悪循環に陥りかねない。今後、マスタープランの進捗は、同国の砂糖産業や需給動向のカギを握る状況にあり、国際需給の観点からも引き続き注視していく必要がある。

マスタープランの実践により、国内需要も回復したことで、生産者への支払額も大きく増加した。今後、マスタープランが順調に展開されることで、国産砂糖の国内需要が3年後には30万トン増加し、消費量は約150万トンまで回復し、さらには国内市場に流通する国産砂糖が増えることで、障害の一つであった輸入糖の流入は減少する見込みである。また同国砂糖産業は長年、国内消費の余剰分について、損失を出しながら世界市場に輸出してきたが、使途の多様化への取り組みの一環として、余剰砂糖のエタノール仕向けが進むことで、輸出砂糖量の減少効果が期待できる状況にある。なお、バイオ燃料への利用促進は、環境問題の改善のみならず、国内の砂糖需要の落ち込みに直面するサトウキビ産業における雇用の維持・創出も期待されている。このようにバイオ燃料の開発は、同国砂糖産業が長年抱えてきた生産超過問題の解決に寄与し、同産業の損失減少と雇用機会の増加が期待されるものである。

しかしSASAによると、サトウキビのバイオ燃料への利用は、未だ政策として決定されておらず、バイオ燃料の混合は実現化していないとし、現状では、燃料に2〜10%程度のバイオエタノールを含めることが検討されている状況にあるとしている。また、マスタープランで掲げた目標の一つである多様化の進展が遅れることは、今後も余剰砂糖が大量に輸出市場に流出することになり、その結果、生産者への支払額は減少し、栽培面積の縮小を招く悪循環に陥りかねない。今後、マスタープランの進捗は、同国の砂糖産業や需給動向のカギを握る状況にあり、国際需給の観点からも引き続き注視していく必要がある。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678