ホーム > 砂糖 > 調査報告 > 市場調査 > 令和3年度加糖調製品等の用途別消費動向に関する調査結果について

令和3年度加糖調製品等の用途別消費動向に関する調査結果について

最終更新日:2022年3月10日

令和3年度加糖調製品等の用途別消費動向に関する調査結果について

2022年3月

特産調整部

【要約】

機構では、砂糖の価格調整制度の適切な制度運営に資することを目的として、令和3年度に国内の砂糖および加糖調製品の過去3年分の用途別消費動向について委託調査を実施した。その結果、砂糖、加糖調製品ともに消費者の低甘味嗜好や新型コロナウイルス感染症(COVID-19)の拡大による外出自粛の影響などにより、消費量は減少傾向で推移する状況となった。

はじめに

加糖調製品は、砂糖と砂糖以外のココア、粉乳、ソルビトールなどの混合物で、菓子類、パン類、飲料、調味料、練り製品などに幅広く使用されている。

国内では、消費者の低甘味嗜好などを背景に甘味全体の需要が減少する中で、砂糖に対する価格優位性などを理由に、加糖調製品は、砂糖の需要を代替する形でそのシェアを伸ばし続けている。

農林水産省が四半期に一度公表する「砂糖及び異性化糖の需給見通し」によれば、国内における甘味(砂糖、異性化糖、加糖調製品)全体の需要量は、平成元砂糖年度(砂糖年度とは、当年10月から翌年9月までの期間を表す)の342万トンから令和元砂糖年度には293万トンにまで減少している。特に、令和元砂糖年度は、COVID-19による経済活動の停滞等の影響もあり、平成以降初めて300万トンを割り込む結果となった。

一方で、甘味の種類ごとの状況を見てみると、加糖調製品は、輸入が自由化された平成2年以降、砂糖と比べて安価であることなどを背景として、輸入量は増加しており、平成元砂糖年度の9万トン(製品ベース)から令和元砂糖年度には50万トンとなっている。

他方で、砂糖は加糖調製品の増加などを理由に需要量は減少しており、平成元砂糖年度の257万トンから令和元砂糖年度には172万トンとなっている。

こうした状況を踏まえ、加糖調製品は、平成29年11月の「総合的なTPP等関連政策大綱」における「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする」との記載に基づき、平成30年12月30日(TPP11の発効日)から、砂糖の価格調整制度に基づく調整金の徴収対象となった。

当機構は、砂糖の価格調整制度の執行機関として、新たに制度の対象となった加糖調製品を含め国内における砂糖および加糖調製品の需給動向を把握するため、これらの品目のユーザーとなる食品製造事業者やサプライヤーとなる精製糖製造事業者、商社などを対象とした調査を令和3年度に実施した。本稿では、その調査結果について報告する。

国内では、消費者の低甘味嗜好などを背景に甘味全体の需要が減少する中で、砂糖に対する価格優位性などを理由に、加糖調製品は、砂糖の需要を代替する形でそのシェアを伸ばし続けている。

農林水産省が四半期に一度公表する「砂糖及び異性化糖の需給見通し」によれば、国内における甘味(砂糖、異性化糖、加糖調製品)全体の需要量は、平成元砂糖年度(砂糖年度とは、当年10月から翌年9月までの期間を表す)の342万トンから令和元砂糖年度には293万トンにまで減少している。特に、令和元砂糖年度は、COVID-19による経済活動の停滞等の影響もあり、平成以降初めて300万トンを割り込む結果となった。

一方で、甘味の種類ごとの状況を見てみると、加糖調製品は、輸入が自由化された平成2年以降、砂糖と比べて安価であることなどを背景として、輸入量は増加しており、平成元砂糖年度の9万トン(製品ベース)から令和元砂糖年度には50万トンとなっている。

他方で、砂糖は加糖調製品の増加などを理由に需要量は減少しており、平成元砂糖年度の257万トンから令和元砂糖年度には172万トンとなっている。

こうした状況を踏まえ、加糖調製品は、平成29年11月の「総合的なTPP等関連政策大綱」における「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする」との記載に基づき、平成30年12月30日(TPP11の発効日)から、砂糖の価格調整制度に基づく調整金の徴収対象となった。

当機構は、砂糖の価格調整制度の執行機関として、新たに制度の対象となった加糖調製品を含め国内における砂糖および加糖調製品の需給動向を把握するため、これらの品目のユーザーとなる食品製造事業者やサプライヤーとなる精製糖製造事業者、商社などを対象とした調査を令和3年度に実施した。本稿では、その調査結果について報告する。

1.調査の方法

(1)調査実施期間

令和3年4月〜6月

(2)調査対象者

砂糖:ユーザー(食品製造事業者など〈67社〉)、製糖事業者、流通事業者など

加糖調製品:ユーザー(食品製造事業者など〈51社〉)、加糖調製品輸入者など

(3)調査品目

(4)調査対象期間

・平成30年度(平成30年4月〜平成31年3月)

・令和元年度(平成31年4月〜令和2年3月)

・令和2年度(令和2年4月〜令和3年3月)

(5)調査項目

・砂糖および加糖調製品の用途別の消費量

・今後の消費の見通し

・その他

(6)調査手法

(1)調査対象者に対する調査票の送付および電話や対面などによるヒアリング

(2)(1)のヒアリング結果および各種統計資料などに基づく用途別消費量の推計

(7)その他

本調査における消費量および用途別消費量は、全数調査に基づく調査結果ではなく、調査・分析に基づく推計値であることに留意いただきたい。

令和3年4月〜6月

(2)調査対象者

砂糖:ユーザー(食品製造事業者など〈67社〉)、製糖事業者、流通事業者など

加糖調製品:ユーザー(食品製造事業者など〈51社〉)、加糖調製品輸入者など

(3)調査品目

(4)調査対象期間

・平成30年度(平成30年4月〜平成31年3月)

・令和元年度(平成31年4月〜令和2年3月)

・令和2年度(令和2年4月〜令和3年3月)

(5)調査項目

・砂糖および加糖調製品の用途別の消費量

・今後の消費の見通し

・その他

(6)調査手法

(1)調査対象者に対する調査票の送付および電話や対面などによるヒアリング

(2)(1)のヒアリング結果および各種統計資料などに基づく用途別消費量の推計

(7)その他

本調査における消費量および用途別消費量は、全数調査に基づく調査結果ではなく、調査・分析に基づく推計値であることに留意いただきたい。

2.調査の結果

(1)砂糖および加糖調製品の消費量の推移

国内における砂糖および加糖調製品の消費量(表1)は、平成30年度が255万トン、令和元年度が250万トン、令和2年度が237万トンとなり、2年連続の減少となった。

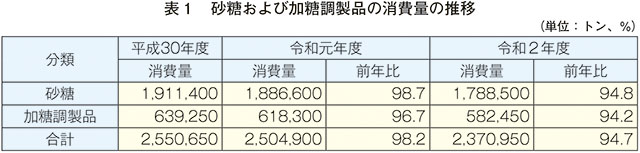

品目別では、砂糖は平成30年度が191万トン、令和元年度が189万トン、令和2年度が179万トン、加糖調製品は平成30年度が64万トン、令和元年度が62万トン、令和2年度が58万トンと両品目とも2年連続の減少となった。

令和元年度の減少の要因としては、消費者の低甘味嗜好を背景とし、低糖を訴求した食品が増加したこと、また、加糖調製品については、価格調整制度施行前の駆け込み需要の反動があったことなどが挙げられる。

令和2年度は、COVID-19の拡大により砂糖および加糖調製品の消費が低迷したことなどから、消費量は前年度と比べ減少した。

品目別では、砂糖は平成30年度が191万トン、令和元年度が189万トン、令和2年度が179万トン、加糖調製品は平成30年度が64万トン、令和元年度が62万トン、令和2年度が58万トンと両品目とも2年連続の減少となった。

令和元年度の減少の要因としては、消費者の低甘味嗜好を背景とし、低糖を訴求した食品が増加したこと、また、加糖調製品については、価格調整制度施行前の駆け込み需要の反動があったことなどが挙げられる。

令和2年度は、COVID-19の拡大により砂糖および加糖調製品の消費が低迷したことなどから、消費量は前年度と比べ減少した。

(2) 砂糖および加糖調製品(合計)の用途別消費量の推移

令和2年度における砂糖および加糖調製品(合計)の消費量の用途別のシェア(図1)については、菓子・冷菓で32.9%と最大の仕向け先となっており、清涼飲料・酒類で18.6%、パンで11.5%と続いている。

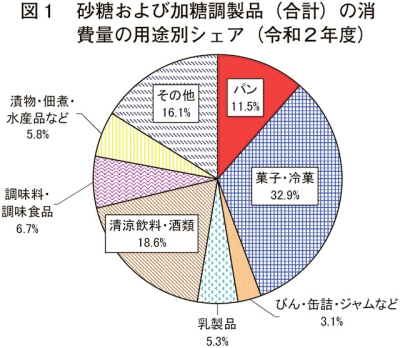

菓子・冷菓は、砂糖の最大の用途先であり、大手ユーザーから中小規模のユーザーまですそ野が広く、砂糖の味質を評価するユーザーが多くなっている。一方で、特に砂糖の使用量の多い大手ユーザーを中心に、コスト意識も高いことから、砂糖と比較して価格面で優位性のある加糖調製品においても最大の用途先となっている。

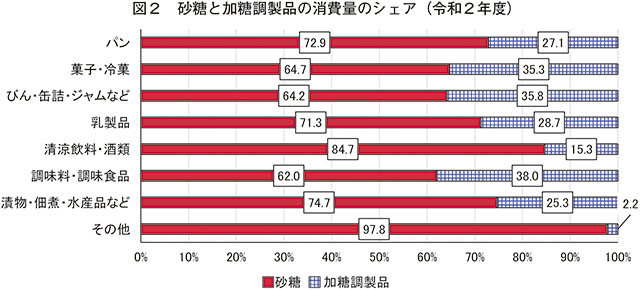

令和2年度において、砂糖と加糖調製品の消費量全体におけるシェアはおおむね砂糖で約75%、加糖調製品で約25%となっているのに対し、菓子・冷菓については、同砂糖で約65%、加糖調製品で約35%となるなど、加糖調製品のシェアが大きくなっている(図2)。

令和2年度において、砂糖と加糖調製品の消費量全体におけるシェアはおおむね砂糖で約75%、加糖調製品で約25%となっているのに対し、菓子・冷菓については、同砂糖で約65%、加糖調製品で約35%となるなど、加糖調製品のシェアが大きくなっている(図2)。

(3)砂糖の用途別消費量の推移

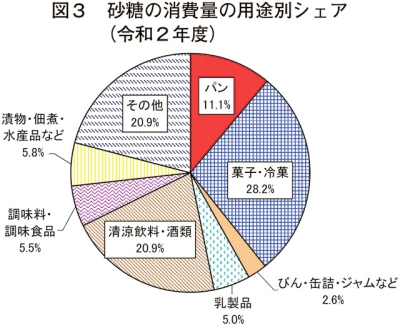

砂糖の消費量の用途別のシェアについては、令和2年度において、菓子・冷菓で28.2%と最大の仕向け先となっており、清涼飲料・酒類で20.9%、パンで11.1%と続いている(図3)。これは砂糖および加糖調製品の合計と傾向に大きな差はなく、砂糖の用途先において、砂糖と加糖調製品が競合している状況にあることが分かる。

令和2年度はCOVID-19の拡大により消費が低迷したことなどから用途別に見てもすべての用途で消費量は前年度と比べ減少または横ばいとなった。特に、パン、菓子および清涼飲料などオフィス内での需要の多い製品を含む用途については、在宅勤務の拡大により、砂糖の消費量は減少することとなった(表3)。

一方で、これらのカテゴリーについてさらに詳しく見てみると、一部の用途では消費量が増加しているものもある。

菓子・冷菓のうち冷菓については、COVID-19の拡大に伴う外出自粛が「巣ごもり需要」をもたらした結果、より付加価値の高い冷菓やより容量の大きい冷菓を購入するケースが増えたことから、砂糖の消費量は前年比102%と増加した。

また、調味料・調味食品のうちパスタソース、カレーなどの調味食品については、外出自粛や在宅勤務の拡大により、家庭内での調理機会が増加したことで、購入するケースが増えたことから、砂糖の消費量は前年比103%と増加した。

なお、その他のうち家庭用向けの砂糖の消費量は前年と比べ減少しており、家庭内での調理機会は増加したものの、砂糖そのものの使用頻度が増加するには至らなかったことが見てとれる。

令和2年度はCOVID-19の拡大により消費が低迷したことなどから用途別に見てもすべての用途で消費量は前年度と比べ減少または横ばいとなった。特に、パン、菓子および清涼飲料などオフィス内での需要の多い製品を含む用途については、在宅勤務の拡大により、砂糖の消費量は減少することとなった(表3)。

一方で、これらのカテゴリーについてさらに詳しく見てみると、一部の用途では消費量が増加しているものもある。

菓子・冷菓のうち冷菓については、COVID-19の拡大に伴う外出自粛が「巣ごもり需要」をもたらした結果、より付加価値の高い冷菓やより容量の大きい冷菓を購入するケースが増えたことから、砂糖の消費量は前年比102%と増加した。

また、調味料・調味食品のうちパスタソース、カレーなどの調味食品については、外出自粛や在宅勤務の拡大により、家庭内での調理機会が増加したことで、購入するケースが増えたことから、砂糖の消費量は前年比103%と増加した。

なお、その他のうち家庭用向けの砂糖の消費量は前年と比べ減少しており、家庭内での調理機会は増加したものの、砂糖そのものの使用頻度が増加するには至らなかったことが見てとれる。

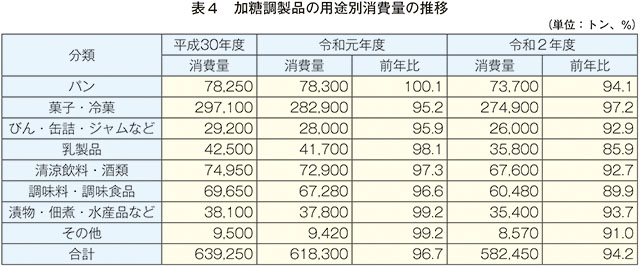

(4)加糖調製品の用途別消費量の推移

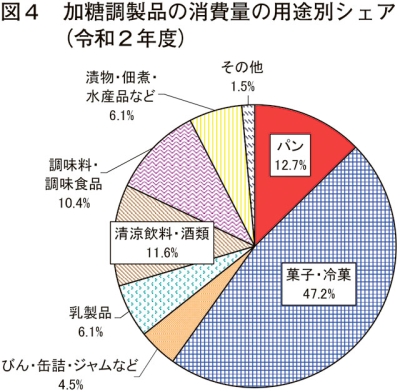

加糖調製品の消費量の用途別のシェアについては、令和2年度において図4の通り、菓子・冷菓で47.2%と最大の仕向け先となっており、パンで12.7%、清涼飲料・酒類で11.6%と続いている。砂糖および加糖調製品(合計)の消費量と傾向を比べると、菓子・冷菓の割合が約半分を占めることが大きな特徴となっており、砂糖の消費量の多い用途では砂糖に加えて、より価格面で優位性のある加糖調製品も多く使用されることを示す結果となっている。

令和2年度はCOVID-19の拡大により消費が低迷したことなどから用途別に見てもすべての用途で消費量は前年度と比べ減少となった。

特に、乳製品については、外出自粛の影響から外出先での消費が多かったソフトクリームなどの需要が落ち込んだ結果、消費量は大きく減少した(表4)。

なお、このほかにも、外出自粛の影響から土産菓子向けの消費量が減少しているなどの回答もあった。

一方で、消費量の増加はごく限られた用途でのみ発生しており、巣ごもり需要の影響を受け、菓子などでより容量の大きい大袋タイプの商品が増加するなどにとどまった。

令和2年度はCOVID-19の拡大により消費が低迷したことなどから用途別に見てもすべての用途で消費量は前年度と比べ減少となった。

特に、乳製品については、外出自粛の影響から外出先での消費が多かったソフトクリームなどの需要が落ち込んだ結果、消費量は大きく減少した(表4)。

なお、このほかにも、外出自粛の影響から土産菓子向けの消費量が減少しているなどの回答もあった。

一方で、消費量の増加はごく限られた用途でのみ発生しており、巣ごもり需要の影響を受け、菓子などでより容量の大きい大袋タイプの商品が増加するなどにとどまった。

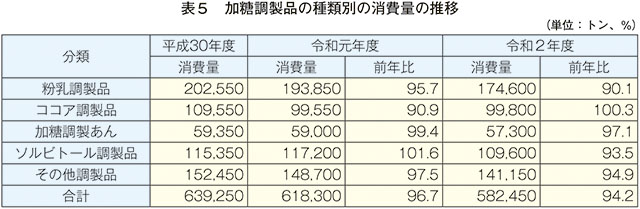

(5)加糖調製品の種類別の消費量について

加糖調製品は、砂糖と組み合わされる品目の違いによって、いくつかの種類に分けられる。本稿では、粉乳調製品、ココア調製品、加糖調製あん、ソルビトール調製品、その他調製品(主として穀粉調製品、塩調製品)の五つの分類で分析を行った。

加糖調製品の種類別の消費量(表5)については、粉乳調製品が最も多くなっている。清涼飲料・酒類や菓子・冷菓、乳製品など幅広い用途で使用されており、大口ユーザーも多い。また、脱脂粉乳の安定供給を求める固定のユーザーも多くなっている。令和2年度はCOVID-19の拡大により消費が低迷し、ソフトクリームなど外出先での消費が多い用途については、消費量は大きく減少した。

その他調製品を除き、次に多いソルビトール調製品は、パンや和菓子、洋菓子、グミ、ゼリー、煮豆などのカテゴリーで使用されており、ロングセラー商品も多く、甘味に加えしっとり感などの物性の機能付与も目的として使用されている。令和2年度は、同様にCOVID-19の影響から、外出先での消費が多い土産菓子を中心に消費量は大きく減少した。

ココア調製品は、砂糖のコスト削減として使用されているケースとココアパウダーなどの原料調達を安定させるために使用されており、いずれも菓子向けの割合が大きくなっている。令和2年度は、対前年度と同程度の消費量となった。

加糖調製品の種類別の消費量(表5)については、粉乳調製品が最も多くなっている。清涼飲料・酒類や菓子・冷菓、乳製品など幅広い用途で使用されており、大口ユーザーも多い。また、脱脂粉乳の安定供給を求める固定のユーザーも多くなっている。令和2年度はCOVID-19の拡大により消費が低迷し、ソフトクリームなど外出先での消費が多い用途については、消費量は大きく減少した。

その他調製品を除き、次に多いソルビトール調製品は、パンや和菓子、洋菓子、グミ、ゼリー、煮豆などのカテゴリーで使用されており、ロングセラー商品も多く、甘味に加えしっとり感などの物性の機能付与も目的として使用されている。令和2年度は、同様にCOVID-19の影響から、外出先での消費が多い土産菓子を中心に消費量は大きく減少した。

ココア調製品は、砂糖のコスト削減として使用されているケースとココアパウダーなどの原料調達を安定させるために使用されており、いずれも菓子向けの割合が大きくなっている。令和2年度は、対前年度と同程度の消費量となった。

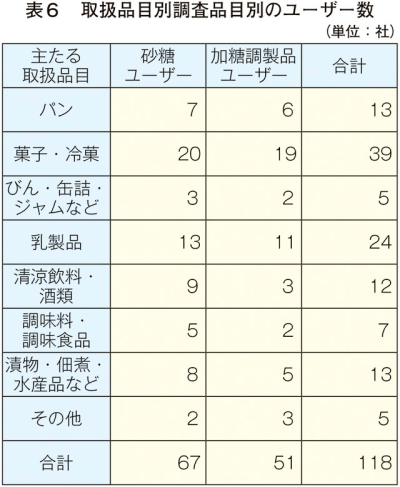

(6)ユーザー調査の結果について

本調査で主要な調査対象者となった砂糖または加糖調製品ユーザー(延べ118社。以下「ユーザー」という)について、取り扱い品目や砂糖および加糖調製品の使用用途、仕入れ価格などの観点からヒアリング調査を実施したので、その結果を併せて報告する。

ア 取扱品目別調査品目別のユーザー数

ユーザーを主たる取扱品目別調査品目別で集計した結果、砂糖と加糖調製品を合わせた数では、菓子・冷菓が延べ39社と最大となった(表6)。

ア 取扱品目別調査品目別のユーザー数

ユーザーを主たる取扱品目別調査品目別で集計した結果、砂糖と加糖調製品を合わせた数では、菓子・冷菓が延べ39社と最大となった(表6)。

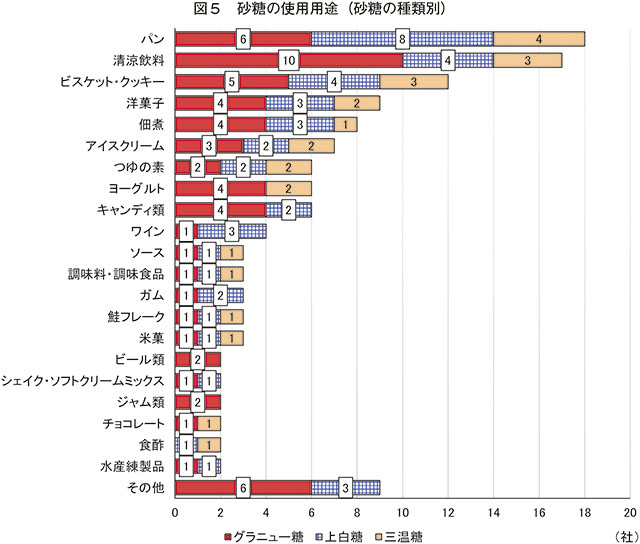

イ 砂糖の使用用途

各ユーザーにおける砂糖の使用用途(複数回答可)については、図5の通りとなった。

砂糖の用途は「パン」が18社と最も多く、次に「清涼飲料」の17社、「ビスケット・クッキー」の12社、「洋菓子」の9社と続く結果となった。

なお、その他には、「甘納豆」「漬物」などが含まれている。

砂糖の種類別により細かく用途を見ていくと、グラニュー糖、上白糖、三温糖のいずれも幅広い品目で使用されており、特にグラニュー糖は「食酢」を除くすべての品目で使用が見られた。

各ユーザーにおける砂糖の使用用途(複数回答可)については、図5の通りとなった。

砂糖の用途は「パン」が18社と最も多く、次に「清涼飲料」の17社、「ビスケット・クッキー」の12社、「洋菓子」の9社と続く結果となった。

なお、その他には、「甘納豆」「漬物」などが含まれている。

砂糖の種類別により細かく用途を見ていくと、グラニュー糖、上白糖、三温糖のいずれも幅広い品目で使用されており、特にグラニュー糖は「食酢」を除くすべての品目で使用が見られた。

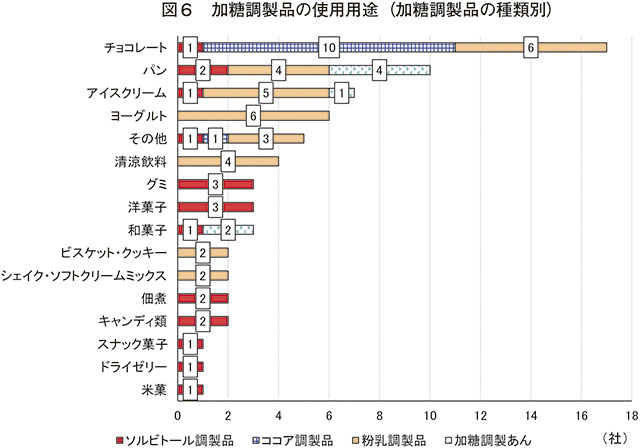

ウ 加糖調製品の使用用途

各ユーザーにおける加糖調製品の使用用途(複数回答可)については、図6の通りとなった。

加糖調製品の用途は「チョコレート」の17社が最も多く、次に「パン」の10社、「アイスクリーム」の7社が続く結果となった。なお、その他には「フィリング」「チルドデザート」などが含まれている。

また、加糖調製品の種類別により細かく用途を見ていくと、ココア調製品はほぼチョコレートにのみ使用されているのに対して、ソルビトール調製品は幅広い品目で使用されていた。

各ユーザーにおける加糖調製品の使用用途(複数回答可)については、図6の通りとなった。

加糖調製品の用途は「チョコレート」の17社が最も多く、次に「パン」の10社、「アイスクリーム」の7社が続く結果となった。なお、その他には「フィリング」「チルドデザート」などが含まれている。

また、加糖調製品の種類別により細かく用途を見ていくと、ココア調製品はほぼチョコレートにのみ使用されているのに対して、ソルビトール調製品は幅広い品目で使用されていた。

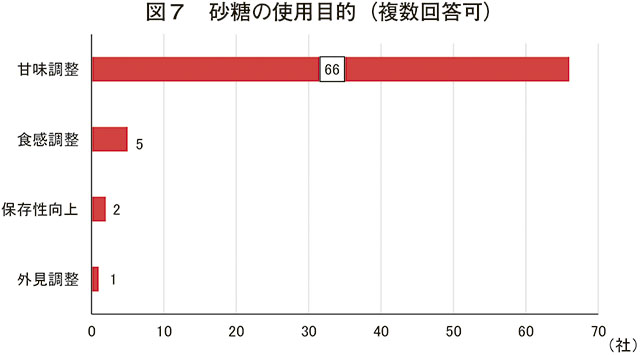

エ 砂糖の使用目的

砂糖の使用目的は、「甘味調整」が圧倒的な割合を占める結果となった(図7)。「外見調整」に関しては洋菓子用途で得られた回答であり、商品の見映えや購買意欲を喚起する上で重要な要素のひとつであるとのことであった。

また、この他にもパンの酵母活性や保存性向上を目的とした使用目的も見られた。

砂糖の使用目的は、「甘味調整」が圧倒的な割合を占める結果となった(図7)。「外見調整」に関しては洋菓子用途で得られた回答であり、商品の見映えや購買意欲を喚起する上で重要な要素のひとつであるとのことであった。

また、この他にもパンの酵母活性や保存性向上を目的とした使用目的も見られた。

オ 加糖調製品の使用目的

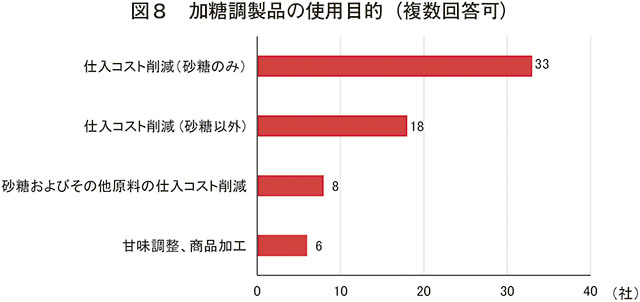

加糖調製品の使用目的は、ほとんどの場合で「仕入コストの削減」であり、「仕入コスト削減(砂糖のみ)」が33社と最も多く、次に「仕入コスト削減(砂糖以外)」が18社であった。後者については、粉乳やココアの仕入コスト削減のための使用が多く見られた(図8)。

加糖調製品の使用目的は、ほとんどの場合で「仕入コストの削減」であり、「仕入コスト削減(砂糖のみ)」が33社と最も多く、次に「仕入コスト削減(砂糖以外)」が18社であった。後者については、粉乳やココアの仕入コスト削減のための使用が多く見られた(図8)。

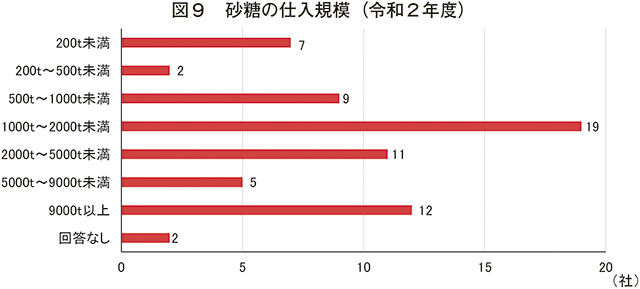

カ 砂糖の仕入量

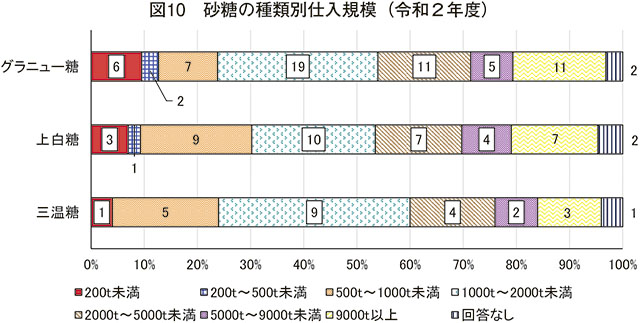

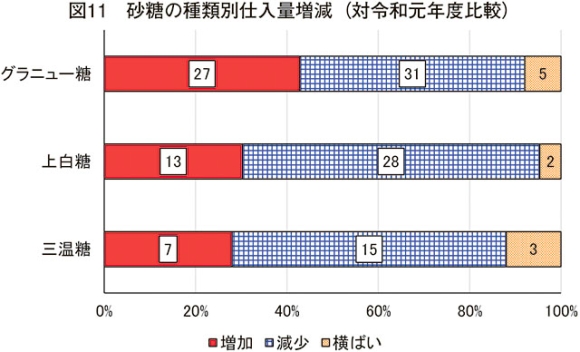

砂糖の仕入量は、令和2年度において、「1000t〜2000t未満」の回答が19件と最も多く、次に「9000t以上」の12件、「2000t〜5000t未満」の11件が続く結果となった(図9)。砂糖の種類別では、グラニュー糖、上白糖および三温糖のいずれも「1000t〜2000t未満」が最も多い結果となった(図10)。

また、令和元年度からの仕入量の増減については、いずれの砂糖の種類においても、「減少」が「増加」を上回っており(図11)、特に菓子用途においては「COVID-19の影響による手土産需要の減少」が多く挙げられた。

このほか、仕入に関する個別の事例では、加糖調製品から砂糖に調達を変更した事例として、「令和元年度途中から、国産砂糖との価格差が小さくなったため、ココア調製品を砂糖とココアパウダーの分離調達に切り替えた」「原料原産地表示制度の本格施行への対応として、令和2年に小麦粉調製品の使用をやめ、国産砂糖に切り替えた」などの回答があった。

砂糖の仕入量は、令和2年度において、「1000t〜2000t未満」の回答が19件と最も多く、次に「9000t以上」の12件、「2000t〜5000t未満」の11件が続く結果となった(図9)。砂糖の種類別では、グラニュー糖、上白糖および三温糖のいずれも「1000t〜2000t未満」が最も多い結果となった(図10)。

また、令和元年度からの仕入量の増減については、いずれの砂糖の種類においても、「減少」が「増加」を上回っており(図11)、特に菓子用途においては「COVID-19の影響による手土産需要の減少」が多く挙げられた。

このほか、仕入に関する個別の事例では、加糖調製品から砂糖に調達を変更した事例として、「令和元年度途中から、国産砂糖との価格差が小さくなったため、ココア調製品を砂糖とココアパウダーの分離調達に切り替えた」「原料原産地表示制度の本格施行への対応として、令和2年に小麦粉調製品の使用をやめ、国産砂糖に切り替えた」などの回答があった。

キ 加糖調製品の仕入量

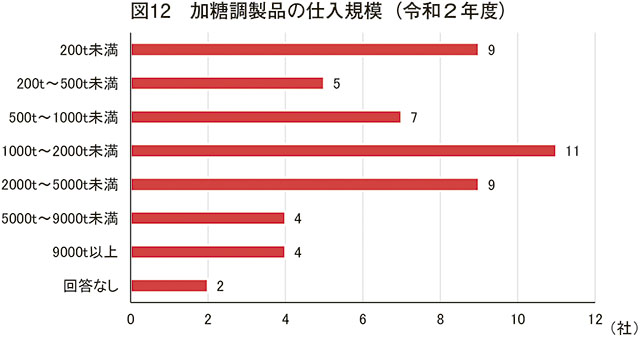

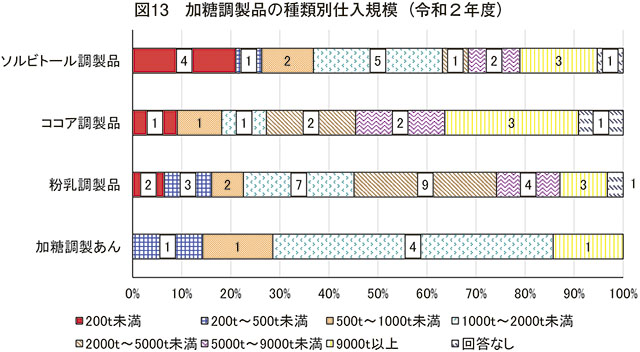

加糖調製品の仕入量は、令和2年度において、「1000t〜2000t未満」が11件、「200t未満」と「2000t〜5000t未満」が同じく9社、「500t〜1000t未満」が7社という結果になった(図12)。加糖調製品の種類別では、ソルビトール調製品は「1000t〜2000t未満」、ココア調製品は「9000t以上」、粉乳調製品は「2000t〜5000t未満」、加糖調製あんは「1000t〜2000t未満」が最も多いという結果となった(図13)。

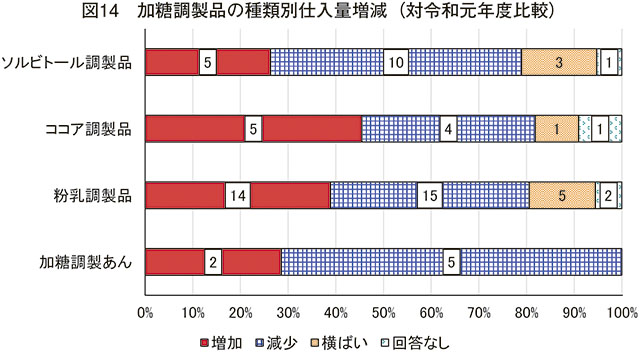

また、令和元年度からの仕入量の増減については、ソルビトール調製品において「減少」が半数以上を占めているが(図14)、これは、前述の通り、外出先での消費が多い土産菓子を中心にソルビトール調製品の消費量が大きく減少した影響によるものと考えられる。

このほか、仕入に関する個別の事例では、砂糖から加糖調製品に調達を変更した事例として、「砂糖の仕入コスト削減のため、コーヒー、紅茶で砂糖から加糖調製品に切り替えた」「砂糖の価格上昇に伴い、砂糖の仕入コスト削減のためココア調製品、ソルビトール調製品、粉乳調製品の使用量を増やして対応した」などの回答があった。

加糖調製品の仕入量は、令和2年度において、「1000t〜2000t未満」が11件、「200t未満」と「2000t〜5000t未満」が同じく9社、「500t〜1000t未満」が7社という結果になった(図12)。加糖調製品の種類別では、ソルビトール調製品は「1000t〜2000t未満」、ココア調製品は「9000t以上」、粉乳調製品は「2000t〜5000t未満」、加糖調製あんは「1000t〜2000t未満」が最も多いという結果となった(図13)。

また、令和元年度からの仕入量の増減については、ソルビトール調製品において「減少」が半数以上を占めているが(図14)、これは、前述の通り、外出先での消費が多い土産菓子を中心にソルビトール調製品の消費量が大きく減少した影響によるものと考えられる。

このほか、仕入に関する個別の事例では、砂糖から加糖調製品に調達を変更した事例として、「砂糖の仕入コスト削減のため、コーヒー、紅茶で砂糖から加糖調製品に切り替えた」「砂糖の価格上昇に伴い、砂糖の仕入コスト削減のためココア調製品、ソルビトール調製品、粉乳調製品の使用量を増やして対応した」などの回答があった。

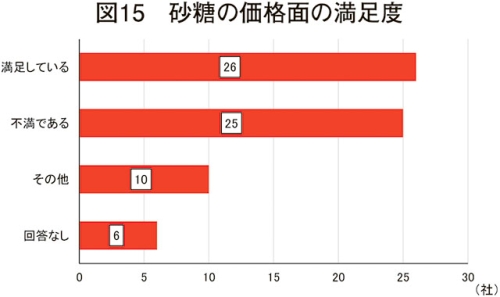

ク 砂糖の価格に対する満足度

砂糖の価格に対する満足度は、67社中「満足している」が26社と最も多く、「不満である」が25社、「その他」が10社、「回答なし」が6社で、「満足している」と「不満である」が拮抗する結果になった(図15)。

「不満である」と回答した主な理由は、「2021年3月末の日経相場の価格変動によって砂糖の価格が上昇したため」「他の原料と比べて価格が高い」「他の甘味料と比べて高い」であった。

ケ 加糖調製品の価格に対する満足度

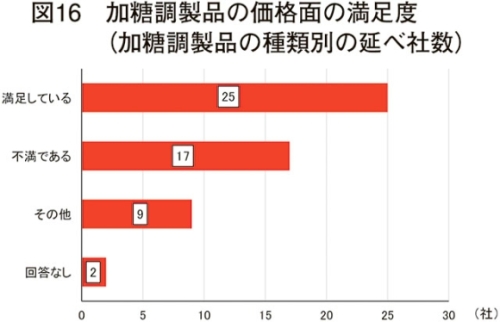

加糖調製品の価格に対する満足度は、53社中(使用する加糖調製品の種類による複数回答を含めた延べの社数)「満足している」が25社と最も多く、「不満である」が17社、「その他」が9社、「回答なし」が2社という結果になった(図16)。

多くのユーザーが、「砂糖をはじめ脱脂粉乳などの仕入コストを削減できている」と回答した一方で、「砂糖よりも仕入コストを削減できている」としながらも、「加糖調製品の価格が最近上がってきている」ことに不満を感じているユーザーも存在した。

砂糖の価格に対する満足度は、67社中「満足している」が26社と最も多く、「不満である」が25社、「その他」が10社、「回答なし」が6社で、「満足している」と「不満である」が拮抗する結果になった(図15)。

「不満である」と回答した主な理由は、「2021年3月末の日経相場の価格変動によって砂糖の価格が上昇したため」「他の原料と比べて価格が高い」「他の甘味料と比べて高い」であった。

ケ 加糖調製品の価格に対する満足度

加糖調製品の価格に対する満足度は、53社中(使用する加糖調製品の種類による複数回答を含めた延べの社数)「満足している」が25社と最も多く、「不満である」が17社、「その他」が9社、「回答なし」が2社という結果になった(図16)。

多くのユーザーが、「砂糖をはじめ脱脂粉乳などの仕入コストを削減できている」と回答した一方で、「砂糖よりも仕入コストを削減できている」としながらも、「加糖調製品の価格が最近上がってきている」ことに不満を感じているユーザーも存在した。

おわりに

平成30年度から令和2年度までを対象とした今回の調査では、砂糖および加糖調製品の双方で、用途別消費量が減少し、COVID-19などによる需要の減少に伴う影響が明らかになった。

砂糖の用途別消費量については、令和2年度はCOVID-19の拡大により消費が低迷したことなどからすべての用途で、前年度と比べ減少または横ばいとなった。特に消費量の大きい、パン、菓子、清涼飲料などの用途ではオフィス需要減少の影響もあり他の用途と比較し消費量の減少率は大きくなった。

加糖調製品の用途別消費量については、令和2年度は砂糖と同様に、COVID-19の拡大により消費が低迷したことなどから用途別に見てもすべての用途で前年度と比べ減少となった。特に、乳製品については、外出自粛の影響から外出先での消費が多かったソフトクリームなどの需要が落ち込んだ結果、消費量は減少した。

一方で、COVID-19の拡大による巣ごもり需要と呼ばれる消費量の増加はごく限られた用途でのみ発生しており、菓子などで容量の大きい大袋タイプの商品が増加するなどに留まった。

最後にお忙しい中、本調査にご協力いただいた企業の皆さまに、改めて厚く御礼申し上げます。

砂糖の用途別消費量については、令和2年度はCOVID-19の拡大により消費が低迷したことなどからすべての用途で、前年度と比べ減少または横ばいとなった。特に消費量の大きい、パン、菓子、清涼飲料などの用途ではオフィス需要減少の影響もあり他の用途と比較し消費量の減少率は大きくなった。

加糖調製品の用途別消費量については、令和2年度は砂糖と同様に、COVID-19の拡大により消費が低迷したことなどから用途別に見てもすべての用途で前年度と比べ減少となった。特に、乳製品については、外出自粛の影響から外出先での消費が多かったソフトクリームなどの需要が落ち込んだ結果、消費量は減少した。

一方で、COVID-19の拡大による巣ごもり需要と呼ばれる消費量の増加はごく限られた用途でのみ発生しており、菓子などで容量の大きい大袋タイプの商品が増加するなどに留まった。

最後にお忙しい中、本調査にご協力いただいた企業の皆さまに、改めて厚く御礼申し上げます。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678