ホーム > 砂糖 > 各国の糖業事情報告 > インドネシアの砂糖産業の動向

インドネシアの砂糖産業の動向

最終更新日:2022年4月11日

インドネシアの砂糖産業の動向

2022年4月

調査情報部

【要約】

インドネシアでは、人口増加などによる砂糖需要の高まりを背景に輸入量は増加傾向にある。このような中で、砂糖の自給自足を目標に掲げる同国政府は、原料糖の輸入規制やサトウキビ生産の拡大に向けた取り組みを実施している。しかし、栽培面積の伸び悩みや生産コストの上昇、国営製糖工場の老朽化による生産効率の低下など、目標達成に向けた課題も山積している。

はじめに

インドネシアは世界第11位の甘しゃ糖生産国であり、東南アジア圏では主要砂糖輸出国であるタイに次いで生産量が多い。しかし、世界第4位の人口2億7000万人を抱える同国にとっては、国産原料から生産された砂糖のみでは国内需要を満たせず、輸入により不足分をまかなっており、中国に次ぐ世界第2位の輸入国となっている(中国609万トン、インドネシア583万トン:国際砂糖機関〈ISO〉調べ〈2020年〉)。このような中、砂糖の安定供給は、インドネシアにとって大きな課題となっている。

本稿では、同国の砂糖産業の動向や、砂糖の自給へ向けた取り組みなどについて、委託調査の結果に基づき報告する。

なお、為替レートは、100インドネシアルピア=0.93円(2022年2月末日TTS相場(注1))を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

本稿では、同国の砂糖産業の動向や、砂糖の自給へ向けた取り組みなどについて、委託調査の結果に基づき報告する。

なお、為替レートは、100インドネシアルピア=0.93円(2022年2月末日TTS相場(注1))を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

1 インドネシアのサトウキビ生産

(1)概要

ア 生産地域

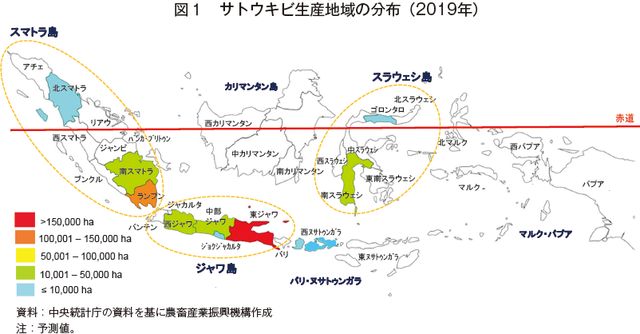

インドネシアのサトウキビ栽培は、ジャワ島とスマトラ島に集中しており、ジャワ島で全体の栽培面積の58%、スマトラ島で36%、スラウェシ島で6%を占めている(図1、表1)。

州別に見ると、サトウキビの最大生産地であるジャワ島の東ジャワ州で約19万ヘクタール、続くスマトラ島のランプン州で約13万ヘクタールと、これら2州が他州に比べて突出している(表1)。また、ジャワ3州(東ジャワ、中部ジャワおよび西ジャワ)で、同国の栽培面積の過半を占め、ランプン州と南スマトラ州を合わせた上位5州で同国全体の9割の栽培面積を占めている。

イ 経営体の区分と生産量

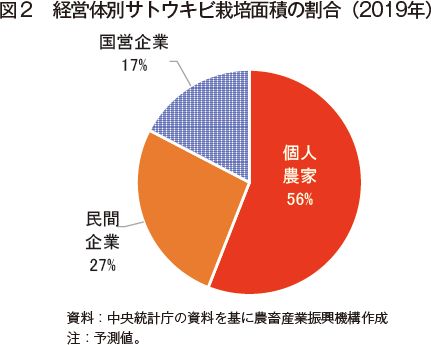

サトウキビの栽培面積について経営体別に見ると、ランプン州で民間企業による栽培が盛んであるものの、全体で見ると、小規模な家族経営(個人農家)が全体の6割弱とされている(図2)。民間企業は、自営の大規模農園(プランテーション)でサトウキビ栽培を行っており、国営企業の一部も自営のプランテーションを所有しているが、自社工場近隣の個人農家からのサトウキビの納入割合も高い状況にある(写真1)。なお、個人農家は一般的に民間、国営を問わず事前に製糖工場と形式上の契約を結ぶものの、納入当日の取引価格に応じ、納入先を選定することが多いのが実態である。

また経営体別に砂糖生産量を見ると、約6割が個人農家由来のものとなっている(表2)。

個人農家戸数は、サトウキビのほか、トウモロコシや米などの競合作物の取引価格に影響されるもののおおむね一定であり、米国農務省(USDA)によると、2018年は約132万8000戸と推計され、2015年の約133万戸からはほとんど変化がない。

ウ 栽培方法

インドネシアのサトウキビ栽培においては、土壌耕うんや植え付けなどの負担軽減の観点から、株出し栽培を行う場合が多いとされる。一般的に株出しの繰り返しで収量は徐々に減少するが、同国では3年以上株出しを続けることも珍しくなく、サトウキビの収量低下が課題となっている。また、1980年代は過半の圃場でかんがいを利用していたが、都市化の進展のほか、他作物との利用競争などを受け、現在かんがいを利用する圃場は約2割まで落ち込んでいる。

またサトウキビ生産の機械化については、整地作業におけるトラクターの導入は進んでいるが、すべての作業の機械化には至っておらず、植え付けや収穫の際に人手による作業が必要な状況にある。個人農家が多いジャワ島では作業工程の約9割が手作業で行われているものの、ジャワ島以外の大規模製糖工場においては、民間・国営を合わせて約5割程度まで機械化されているとみられる(写真2)。

インドネシアサトウキビ生産者協会(ATPRI)は、都市部への人口流出による労働力不足や生産コストの削減、砂糖自給の達成(後述)のためには機械化は必須であるとして、農業省に対し機械化促進への援助を手厚くするよう求めている。

エ 栽培期間

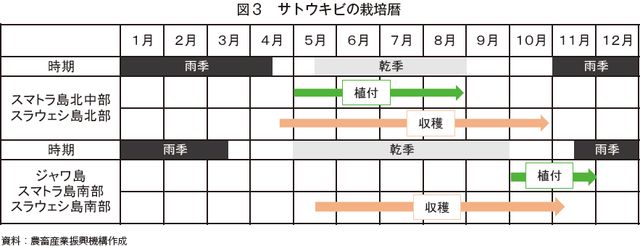

サトウキビの植え付け時期は、地域ごとの雨季の長さによって異なっている。雨季が比較的長いスマトラ島北中部、スラウェシ島北部では、雨季終了後の5月から8月に、雨季の比較的短いジャワ島、スマトラ島南部、スラウェシ島南部では、雨季が始まる前の10月から11月に植え付けが行われる。その後、乾季が始まる4月または5月から収穫が開始され、7月から9月に最盛期を迎える(図3)。

インドネシアのサトウキビ栽培は、ジャワ島とスマトラ島に集中しており、ジャワ島で全体の栽培面積の58%、スマトラ島で36%、スラウェシ島で6%を占めている(図1、表1)。

州別に見ると、サトウキビの最大生産地であるジャワ島の東ジャワ州で約19万ヘクタール、続くスマトラ島のランプン州で約13万ヘクタールと、これら2州が他州に比べて突出している(表1)。また、ジャワ3州(東ジャワ、中部ジャワおよび西ジャワ)で、同国の栽培面積の過半を占め、ランプン州と南スマトラ州を合わせた上位5州で同国全体の9割の栽培面積を占めている。

イ 経営体の区分と生産量

サトウキビの栽培面積について経営体別に見ると、ランプン州で民間企業による栽培が盛んであるものの、全体で見ると、小規模な家族経営(個人農家)が全体の6割弱とされている(図2)。民間企業は、自営の大規模農園(プランテーション)でサトウキビ栽培を行っており、国営企業の一部も自営のプランテーションを所有しているが、自社工場近隣の個人農家からのサトウキビの納入割合も高い状況にある(写真1)。なお、個人農家は一般的に民間、国営を問わず事前に製糖工場と形式上の契約を結ぶものの、納入当日の取引価格に応じ、納入先を選定することが多いのが実態である。

また経営体別に砂糖生産量を見ると、約6割が個人農家由来のものとなっている(表2)。

個人農家戸数は、サトウキビのほか、トウモロコシや米などの競合作物の取引価格に影響されるもののおおむね一定であり、米国農務省(USDA)によると、2018年は約132万8000戸と推計され、2015年の約133万戸からはほとんど変化がない。

ウ 栽培方法

インドネシアのサトウキビ栽培においては、土壌耕うんや植え付けなどの負担軽減の観点から、株出し栽培を行う場合が多いとされる。一般的に株出しの繰り返しで収量は徐々に減少するが、同国では3年以上株出しを続けることも珍しくなく、サトウキビの収量低下が課題となっている。また、1980年代は過半の圃場でかんがいを利用していたが、都市化の進展のほか、他作物との利用競争などを受け、現在かんがいを利用する圃場は約2割まで落ち込んでいる。

またサトウキビ生産の機械化については、整地作業におけるトラクターの導入は進んでいるが、すべての作業の機械化には至っておらず、植え付けや収穫の際に人手による作業が必要な状況にある。個人農家が多いジャワ島では作業工程の約9割が手作業で行われているものの、ジャワ島以外の大規模製糖工場においては、民間・国営を合わせて約5割程度まで機械化されているとみられる(写真2)。

インドネシアサトウキビ生産者協会(ATPRI)は、都市部への人口流出による労働力不足や生産コストの削減、砂糖自給の達成(後述)のためには機械化は必須であるとして、農業省に対し機械化促進への援助を手厚くするよう求めている。

エ 栽培期間

サトウキビの植え付け時期は、地域ごとの雨季の長さによって異なっている。雨季が比較的長いスマトラ島北中部、スラウェシ島北部では、雨季終了後の5月から8月に、雨季の比較的短いジャワ島、スマトラ島南部、スラウェシ島南部では、雨季が始まる前の10月から11月に植え付けが行われる。その後、乾季が始まる4月または5月から収穫が開始され、7月から9月に最盛期を迎える(図3)。

(2)生産動向と栽培コスト

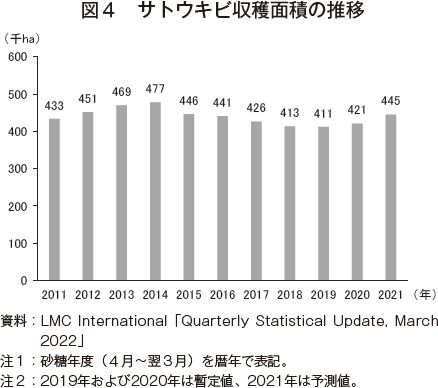

英国の民間調査会社LMC Internationalによると、インドネシアのサトウキビ収穫面積は、2011年以降順調に増加したものの、2015年以降はエルニーニョ現象による干ばつの発生や、個人農家が収益性の高い他作物へ転作したことで減少に転じ、2019年はジャワ島における大規模な農地転用も影響し、41万ヘクタールまで減少した(図4)。その後はスラウェシ島やスマトラ島での新たな製糖工場の設立などにより回復基調にあり、2021年は天候に恵まれたことで44万ヘクタールと10年前の水準にまで回復すると予測されている。

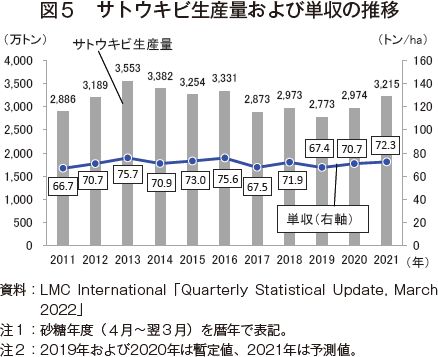

過去10年間のサトウキビ生産量は、おおむね2800万トンから3500万トン台で推移している(図5)。2013年は単収の増加を受け3553万トンまで増加したが、2015年はエルニーニョ現象によって乾季が長引き、作柄が悪化したことで3254万トン(前年度比3.8%減)とやや減少した。2017年以降は他作物への転作などの影響により3000万トンを下回って推移し、2019年は収穫面積の縮小を受けて2773万トン(同6.7%減)まで落ち込んだ。2021年はジャワ島東部の降雨量が平年値を上回ったことなどにより、3215万トン(同8.1%増)と、2016年以来の3000万トン台に達すると見込まれている。

栽培コストを見ると、個人農家が多い同国のサトウキビ生産は労働集約型が中心で、特に収穫作業に人手を要するため、サトウキビは生産コストが比較的高い。現地関係者によると、2018年および2019年のサトウキビ生産コストは1ヘクタール当たり3700万〜3900万ルピア(34万4100〜36万2700円)と推計される。

栽培コストの内訳を見ると、コストの3割程度を占めるとされる農地借地料は上昇傾向にあり、2019年は同1400万ルピア(13万200円、前年比約5%高)とコストの4割弱を占めるまで上昇した。また、サトウキビの植え付けや収穫時に労働者を雇用する際の人件費はさらに上昇傾向が強く、同年の総人件費は同967万ルピア(8万9931円)と同12%の上昇となった。

過去10年間のサトウキビ生産量は、おおむね2800万トンから3500万トン台で推移している(図5)。2013年は単収の増加を受け3553万トンまで増加したが、2015年はエルニーニョ現象によって乾季が長引き、作柄が悪化したことで3254万トン(前年度比3.8%減)とやや減少した。2017年以降は他作物への転作などの影響により3000万トンを下回って推移し、2019年は収穫面積の縮小を受けて2773万トン(同6.7%減)まで落ち込んだ。2021年はジャワ島東部の降雨量が平年値を上回ったことなどにより、3215万トン(同8.1%増)と、2016年以来の3000万トン台に達すると見込まれている。

栽培コストを見ると、個人農家が多い同国のサトウキビ生産は労働集約型が中心で、特に収穫作業に人手を要するため、サトウキビは生産コストが比較的高い。現地関係者によると、2018年および2019年のサトウキビ生産コストは1ヘクタール当たり3700万〜3900万ルピア(34万4100〜36万2700円)と推計される。

栽培コストの内訳を見ると、コストの3割程度を占めるとされる農地借地料は上昇傾向にあり、2019年は同1400万ルピア(13万200円、前年比約5%高)とコストの4割弱を占めるまで上昇した。また、サトウキビの植え付けや収穫時に労働者を雇用する際の人件費はさらに上昇傾向が強く、同年の総人件費は同967万ルピア(8万9931円)と同12%の上昇となった。

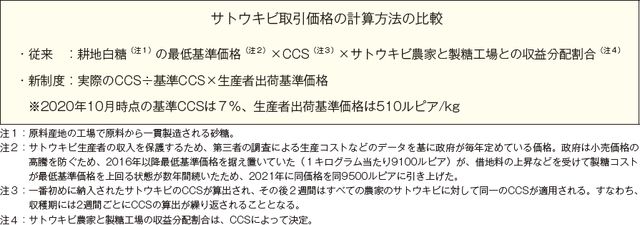

(3)サトウキビの取引価格(新買取制度の導入)

同国農業省は2019年、サトウキビ農家の収益や栽培意欲の向上を図るため、新たに「サトウキビ買い取り制度」を導入すると発表した。従来は農家と製糖企業間で収益を分配(農家:製糖企業=6:4〜7:3)し、農家が製糖費用も負担していた(注2)が、本制度により、農業省が定める生産者出荷基準価格と可製糖率(CCS)(注3)に基づき、下記の通り取引価格を算出することとなった。2019年の平均可製糖率が9〜10%であったことを踏まえると、農家は本制度によってサトウキビ1トン当たり65万1000〜72万1000ルピア(6054〜6705円)の収入を得ることができたと農業省は推定している。

(注2)従来のサトウキビ取引価格の決定方法については、本誌2016年9月号「インドネシアの砂糖事情〜自給率向上に向けた砂糖産業の現状と振興策〜」(https://www.alic.go.jp/joho-s/joho07_001347.html)を参照されたい。

(注3)サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。

サトウキビの単収を1ヘクタール当たり80トン、CCSを7%とした比較では、計算上、新制度の方が生産者にとって有利になる。また、新制度においては、納品から支払いまでの時間が短縮されるなどの改善が図られた。

しかし、新制度の導入に強制力はなく、従来の方法を継続する製糖企業が多いのが実態である。これは、小規模製糖企業(そのほとんどは国営企業)の財務力が弱く、一定規模のまとまった資金を収穫期の数カ月の間に確保する余裕がないためである。一方、大手民間企業の中には、農業省の設定した基準価格よりも高額(1トン当たり70万〜85万ルピア〈6510〜7905円〉)で買い取る企業も存在し、民間企業への搬入を選ぶ農家が多くなっている。そのため、国営企業からは、新制度は民間優遇策であるとの不満も出ている。

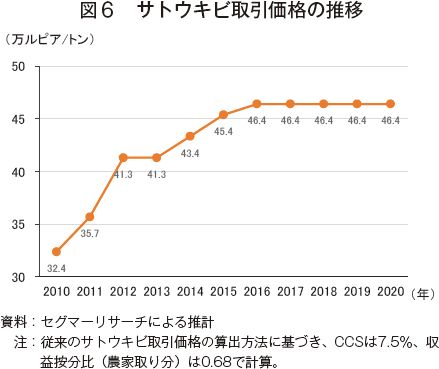

なお、同国のサトウキビ取引価格は、砂糖需要の高まりや生産コストの上昇などを受けて上昇傾向にある(図6)。

(注2)従来のサトウキビ取引価格の決定方法については、本誌2016年9月号「インドネシアの砂糖事情〜自給率向上に向けた砂糖産業の現状と振興策〜」(https://www.alic.go.jp/joho-s/joho07_001347.html)を参照されたい。

(注3)サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。

サトウキビの単収を1ヘクタール当たり80トン、CCSを7%とした比較では、計算上、新制度の方が生産者にとって有利になる。また、新制度においては、納品から支払いまでの時間が短縮されるなどの改善が図られた。

しかし、新制度の導入に強制力はなく、従来の方法を継続する製糖企業が多いのが実態である。これは、小規模製糖企業(そのほとんどは国営企業)の財務力が弱く、一定規模のまとまった資金を収穫期の数カ月の間に確保する余裕がないためである。一方、大手民間企業の中には、農業省の設定した基準価格よりも高額(1トン当たり70万〜85万ルピア〈6510〜7905円〉)で買い取る企業も存在し、民間企業への搬入を選ぶ農家が多くなっている。そのため、国営企業からは、新制度は民間優遇策であるとの不満も出ている。

なお、同国のサトウキビ取引価格は、砂糖需要の高まりや生産コストの上昇などを受けて上昇傾向にある(図6)。

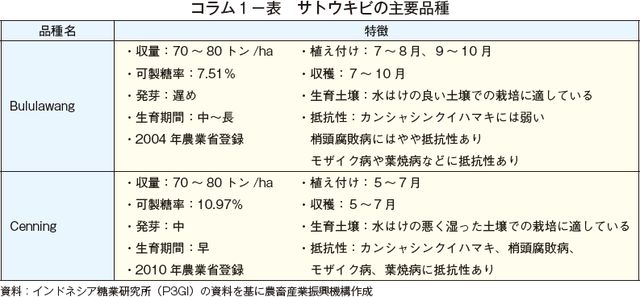

コラム1 サトウキビの主要品種インドネシアでは、これまで100以上のサトウキビの品種が開発されており、近年は、高収量で病害虫に強い優良品種も販売されている。現地報道によれば、農家からの人気が最も高い品種はBululawangとCenningである。両品種の単収は1ヘクタール当たり70〜80トンで、その他の優良品種では同120トンが見込めるものもあるが、手間がかかり施肥量の影響を受けやすいため、比較的栽培が簡便な2品種が好まれている。 |

2 インドネシアの砂糖需給

(1)生産

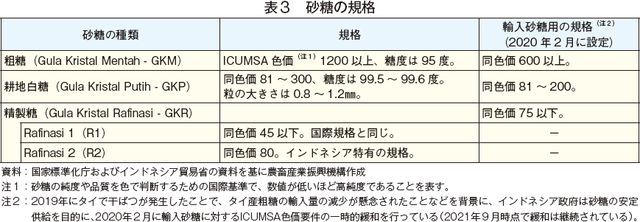

ア 砂糖の規格およびハラール認証制度

同国では、サトウキビから生産される耕地白糖と、輸入粗糖を原料とする精製糖の二種類が生産されている。砂糖の規格は表3の通りである。

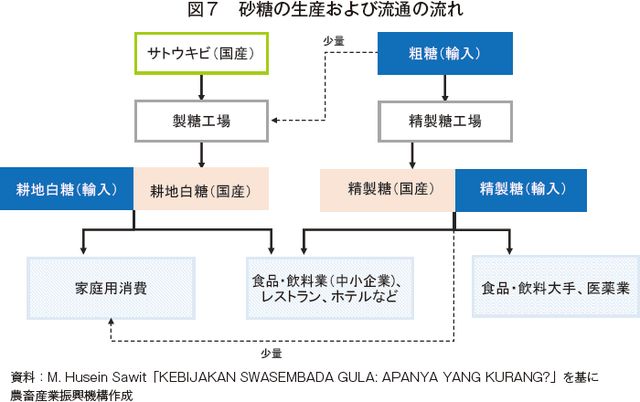

国内の砂糖産業の保護を目的に、家庭消費向けには耕地白糖が販売され、精製糖はその他加工食品や飲料などの加工・業務向けの販売とされている(図7)。

同国産砂糖の特徴として、同国の人口(2億7000万人)の約9割を占めるイスラム教の戒律によって食べることが許された食品を指す「ハラール」の認証取得が挙げられる。砂糖の精製工程で、着色物質を除去する際に宗教上の禁忌である豚の骨を用いた骨炭ろ過が用いられていると、ハラールとして認証されない。このため国内の18の製糖企業および11の精製糖企業では豚骨炭ろ過を採用せず、いずれも公式認証機関であるLPPOM MUIによる認証を受けている。これにより、同国内で流通するほぼすべての耕地白糖や精製糖は同認証を受けたものとなっている(写真3、4)。

イ 製糖工場の概況

同国で稼働している製糖工場は2020年時点で60カ所、年間サトウキビ処理能力は約4000万トンである。このうち41カ所がジャワ島に位置し、同国の白糖生産の66%を占める。残りはジャワ島に次いで生産量の多いスマトラ島などに所在している。

運営形態別に見ると、民間製糖工場は19カ所、国営製糖工場は41カ所である。1日当たりの処理能力は、民間全体で15万3000トンであるのに対し、国営は民間の2倍の工場数であるものの16万3950トンと、1工場当たりの処理能力は民間が国営を上回っている(表4)。この背景として、国営製糖工場の9割が100年以上前から稼働している古い施設であり、全体的に設備の老朽化が進んでいることがある。

なお、海外から輸入した粗糖を精製する民間の精製糖工場は国内に11カ所あり、年間約500万トンの製造能力を有している。

ウ 生産動向

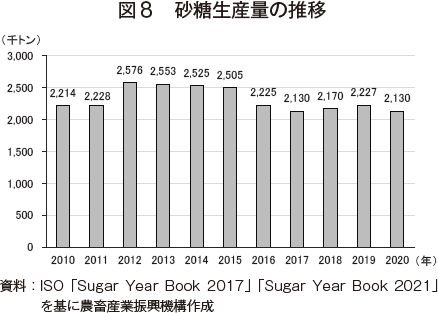

同国の砂糖生産量は、近年、サトウキビの減産に伴う耕地白糖の減産などを受けて減少傾向で推移している(図8)。2012年から2014年は、作付面積と単収の増加により砂糖生産量も年間250万トンを超えたが、2016年以降は250万トンを下回っている。2020年は、新型コロナウイルス感染症(COVID-19)の感染拡大抑制策に伴い季節労働者が不足し、製糖工場へのサトウキビの搬入遅延による品質の低下から、前年度比4.4%減の213万トンと見込まれる。

エ 製造コスト

民間企業の製糖コストが1キログラム当たり6000ルピア(56円)であるのに対し、国営企業は設備の老朽化による生産性の低さから、同1万500ルピア(98円)と民間企業の1.8倍に上るとされている。

現地の専門家は、国営企業の低い生産性や製糖コストの高さが国産砂糖全体の価格を引き上げている要因の一つであると指摘している。

2011年以降の製糖コストは上昇傾向で推移し、2020年は同1万2500ルピア(116円)に達した(表5)。

オ 砂糖価格

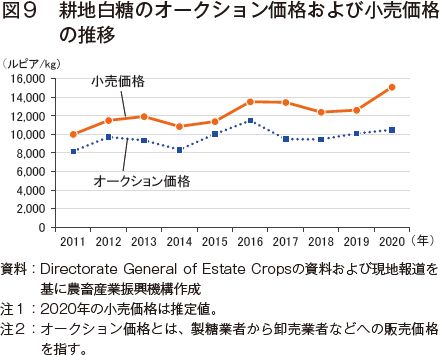

耕地白糖のオークション価格(製糖企業から卸売業者などへの販売価格)は製糖コストと連動しており、サトウキビ生産コストの上昇や国内需要の高まりを受けて、近年は1キログラム当たり約1万ルピア(93円)で推移している(図9)。一方で小売価格については、2014年は白糖輸入の増加や耕地白糖の最低基準価格の低さ、また、低価格で取引された繰り越し在庫などの影響で同1万859ルピア(101円)まで下落した。2015年以降は、政府が耕地白糖の最低基準価格の引き上げ(2015年、2016年)や、輸入を制限したことにより上昇し、2016年には同1万3514ルピア(126円)まで高騰した。2018年以降は、政府が再び輸入割当量を増やしたことでやや下落した。COVID-19の影響で外出規制措置が講じられた2020年は、物流の混乱や消費者のパニック買いも影響し、耕地白糖の平均小売価格は同1万5000ルピア(140円)を超えたとみられる。なお、同国政府は2017年以降、価格高騰を防ぐため耕地白糖の小売上限基準価格を同1万2500ルピア(116円)に設定しているが、強制力を持たないことから参考価格となっている。

同国では、サトウキビから生産される耕地白糖と、輸入粗糖を原料とする精製糖の二種類が生産されている。砂糖の規格は表3の通りである。

国内の砂糖産業の保護を目的に、家庭消費向けには耕地白糖が販売され、精製糖はその他加工食品や飲料などの加工・業務向けの販売とされている(図7)。

同国産砂糖の特徴として、同国の人口(2億7000万人)の約9割を占めるイスラム教の戒律によって食べることが許された食品を指す「ハラール」の認証取得が挙げられる。砂糖の精製工程で、着色物質を除去する際に宗教上の禁忌である豚の骨を用いた骨炭ろ過が用いられていると、ハラールとして認証されない。このため国内の18の製糖企業および11の精製糖企業では豚骨炭ろ過を採用せず、いずれも公式認証機関であるLPPOM MUIによる認証を受けている。これにより、同国内で流通するほぼすべての耕地白糖や精製糖は同認証を受けたものとなっている(写真3、4)。

イ 製糖工場の概況

同国で稼働している製糖工場は2020年時点で60カ所、年間サトウキビ処理能力は約4000万トンである。このうち41カ所がジャワ島に位置し、同国の白糖生産の66%を占める。残りはジャワ島に次いで生産量の多いスマトラ島などに所在している。

運営形態別に見ると、民間製糖工場は19カ所、国営製糖工場は41カ所である。1日当たりの処理能力は、民間全体で15万3000トンであるのに対し、国営は民間の2倍の工場数であるものの16万3950トンと、1工場当たりの処理能力は民間が国営を上回っている(表4)。この背景として、国営製糖工場の9割が100年以上前から稼働している古い施設であり、全体的に設備の老朽化が進んでいることがある。

なお、海外から輸入した粗糖を精製する民間の精製糖工場は国内に11カ所あり、年間約500万トンの製造能力を有している。

ウ 生産動向

同国の砂糖生産量は、近年、サトウキビの減産に伴う耕地白糖の減産などを受けて減少傾向で推移している(図8)。2012年から2014年は、作付面積と単収の増加により砂糖生産量も年間250万トンを超えたが、2016年以降は250万トンを下回っている。2020年は、新型コロナウイルス感染症(COVID-19)の感染拡大抑制策に伴い季節労働者が不足し、製糖工場へのサトウキビの搬入遅延による品質の低下から、前年度比4.4%減の213万トンと見込まれる。

エ 製造コスト

民間企業の製糖コストが1キログラム当たり6000ルピア(56円)であるのに対し、国営企業は設備の老朽化による生産性の低さから、同1万500ルピア(98円)と民間企業の1.8倍に上るとされている。

現地の専門家は、国営企業の低い生産性や製糖コストの高さが国産砂糖全体の価格を引き上げている要因の一つであると指摘している。

2011年以降の製糖コストは上昇傾向で推移し、2020年は同1万2500ルピア(116円)に達した(表5)。

オ 砂糖価格

耕地白糖のオークション価格(製糖企業から卸売業者などへの販売価格)は製糖コストと連動しており、サトウキビ生産コストの上昇や国内需要の高まりを受けて、近年は1キログラム当たり約1万ルピア(93円)で推移している(図9)。一方で小売価格については、2014年は白糖輸入の増加や耕地白糖の最低基準価格の低さ、また、低価格で取引された繰り越し在庫などの影響で同1万859ルピア(101円)まで下落した。2015年以降は、政府が耕地白糖の最低基準価格の引き上げ(2015年、2016年)や、輸入を制限したことにより上昇し、2016年には同1万3514ルピア(126円)まで高騰した。2018年以降は、政府が再び輸入割当量を増やしたことでやや下落した。COVID-19の影響で外出規制措置が講じられた2020年は、物流の混乱や消費者のパニック買いも影響し、耕地白糖の平均小売価格は同1万5000ルピア(140円)を超えたとみられる。なお、同国政府は2017年以降、価格高騰を防ぐため耕地白糖の小売上限基準価格を同1万2500ルピア(116円)に設定しているが、強制力を持たないことから参考価格となっている。

(2)消費

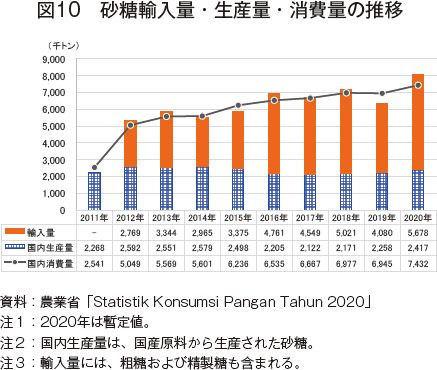

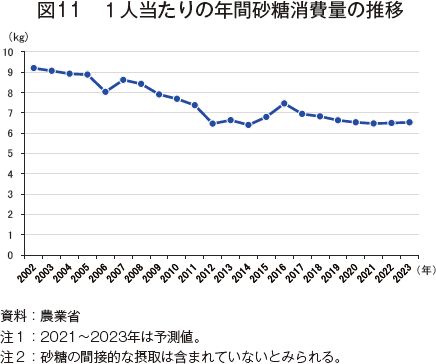

インドネシアの砂糖消費量は、人口増加を背景に増え続け、国内供給の不足分を輸入で補う構図となっている(図10)。一方、農業省によると、1人当たりの年間砂糖消費量は減少傾向にあり、近年は6〜7キログラムで推移している(図11)。しかし、この消費量には飲料や菓子などに含まれる砂糖の間接的な摂取は反映されていないとみられる。このため、国民1人当たりの砂糖の入手可能量(注4)で見ると、2012年の22キログラムから2018年には26キログラムに増加しており、間接的な摂取を含めた砂糖の消費量は増加傾向にあると推察される。

(注4)国内の砂糖供給量(国内生産+輸入−輸出)を人口で割った数値。

(注4)国内の砂糖供給量(国内生産+輸入−輸出)を人口で割った数値。

コラム2 日常生活に浸透する伝統菓子と、

インドネシア国内の伝統的な市場では、現地の食材を使ったさまざまな菓子が売られている(コラム2−写真1)。その代表格である「クルポン(Klepon)」は、団子にココナッツフレークをたっぷり振りかけたもので、中にはグラ・メラと呼ばれるヤシ糖が入っている(コラム2−写真2)。もち米粉に水を加えてこねた生地でヤシ糖を包んだ団子をゆでると、中のヤシ糖が溶けてシロップ状に変化し、もちもち、とろっとした食感が楽しめる。ダウン・スジの葉やパンダンリーフ(コラム2−写真3)を使って緑色に着色されたものが一般的である。

|

(3)輸入

ア 輸入動向

インドネシアの砂糖輸入量は、国内需要の高まりを背景に増加傾向で推移しており、2020年には568万トンに達した(図10)。種類別では、粗糖が総輸入量の9割以上を占め、精製糖と白糖の輸入割合は1割未満である(表6)。

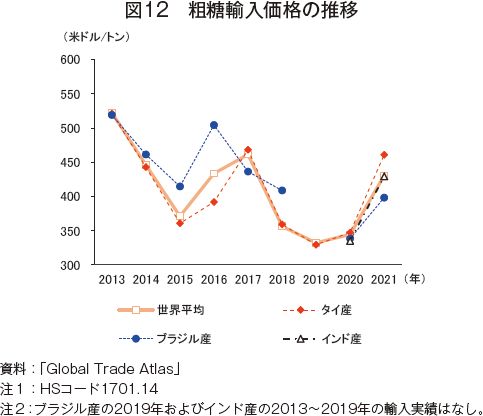

粗糖輸入単価を見ると、2015年から2017年にかけて、エルニーニョ現象が豪州やタイでの原料作物の生産に影響を及ぼしたことから粗糖の国際価格が上昇し、輸入単価もそれに伴い上昇したものの、2013年以降、おおむね下落傾向にあった(図12)。しかし、2021年は、世界的な海上運賃の高騰などにより、大幅に上昇した。

イ 種類別の輸入動向

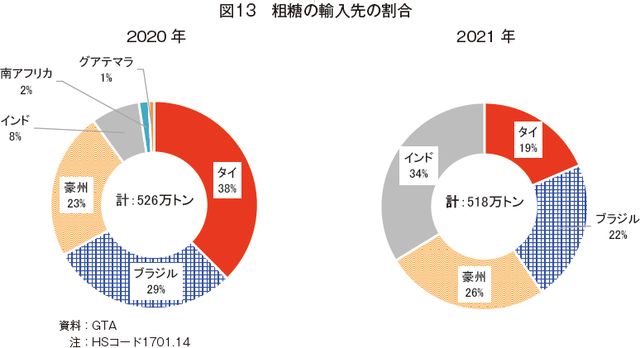

輸入割合の最も高い粗糖は、輸入量の約9割が精製糖の製造に使用され、残りの約1割はグルタミン酸ナトリウム(うま味調味料の主成分)の製造に仕向けられる。粗糖の主要輸入先を見ると、2020年はタイからのものが最も多く、次いでブラジル、豪州などが続いた(図13)。なお、2020年の輸入向け砂糖規格の緩和(表3)を受け、インド産粗糖の輸入が可能となり、同年の同国産粗糖輸入量は40万トンと総輸入量の8%を占めた。さらに、2021年は175万トン(前年比4.4倍)と急増し、サトウキビの不作によって輸出余力が低下したタイやブラジルを抜いて第1位となった。

精製糖の輸入は、食品や飲料向けなど使途に関する規制の厳格化を受けて2014年まで減少傾向にあったが、2015年以降は国内需要の高まりを受けて増加に転じている。なお、政府は毎年初めに精製糖の輸入割当を設けているが、加工食品や飲料の需要は特にイスラム教の断食(ラマダン)明けの大祭(Lebaran)に高まるため、同国政府は精製糖の供給不足が生じないよう、輸入割当の調整を行っている。

白糖は基本的に実需に応じた輸入がなされるため、年々の変動はあるものの、おおむね総輸入量の5%にも満たない。2020年はCOVID-19の影響で高騰した砂糖の国内価格を安定させるため、同国政府は15万トンの輸入を許可した。

ウ 輸入関税措置

同国における粗糖の輸入関税は、1キログラム当たり550ルピア(5円)、耕地白糖および精製糖は同790ルピア(7円)である(注5)。

これに対し、2015年のASEAN経済共同体(AEC)の発足に伴い、タイから輸入される砂糖の輸入関税は5%に引き下げられた。2020年には、インドネシア豪州包括的経済連携協定(IA-CEPA)の発効により豪州産砂糖の輸入関税も5%に引き下げられた。また同年には、輸入粗糖規格の変更に伴い、インド産砂糖の輸入関税もタイや豪州と同等の5%まで引き下げられた。

(注5)国内需給調整の名目で変更される場合がある。

インドネシアの砂糖輸入量は、国内需要の高まりを背景に増加傾向で推移しており、2020年には568万トンに達した(図10)。種類別では、粗糖が総輸入量の9割以上を占め、精製糖と白糖の輸入割合は1割未満である(表6)。

粗糖輸入単価を見ると、2015年から2017年にかけて、エルニーニョ現象が豪州やタイでの原料作物の生産に影響を及ぼしたことから粗糖の国際価格が上昇し、輸入単価もそれに伴い上昇したものの、2013年以降、おおむね下落傾向にあった(図12)。しかし、2021年は、世界的な海上運賃の高騰などにより、大幅に上昇した。

イ 種類別の輸入動向

輸入割合の最も高い粗糖は、輸入量の約9割が精製糖の製造に使用され、残りの約1割はグルタミン酸ナトリウム(うま味調味料の主成分)の製造に仕向けられる。粗糖の主要輸入先を見ると、2020年はタイからのものが最も多く、次いでブラジル、豪州などが続いた(図13)。なお、2020年の輸入向け砂糖規格の緩和(表3)を受け、インド産粗糖の輸入が可能となり、同年の同国産粗糖輸入量は40万トンと総輸入量の8%を占めた。さらに、2021年は175万トン(前年比4.4倍)と急増し、サトウキビの不作によって輸出余力が低下したタイやブラジルを抜いて第1位となった。

精製糖の輸入は、食品や飲料向けなど使途に関する規制の厳格化を受けて2014年まで減少傾向にあったが、2015年以降は国内需要の高まりを受けて増加に転じている。なお、政府は毎年初めに精製糖の輸入割当を設けているが、加工食品や飲料の需要は特にイスラム教の断食(ラマダン)明けの大祭(Lebaran)に高まるため、同国政府は精製糖の供給不足が生じないよう、輸入割当の調整を行っている。

白糖は基本的に実需に応じた輸入がなされるため、年々の変動はあるものの、おおむね総輸入量の5%にも満たない。2020年はCOVID-19の影響で高騰した砂糖の国内価格を安定させるため、同国政府は15万トンの輸入を許可した。

ウ 輸入関税措置

同国における粗糖の輸入関税は、1キログラム当たり550ルピア(5円)、耕地白糖および精製糖は同790ルピア(7円)である(注5)。

これに対し、2015年のASEAN経済共同体(AEC)の発足に伴い、タイから輸入される砂糖の輸入関税は5%に引き下げられた。2020年には、インドネシア豪州包括的経済連携協定(IA-CEPA)の発効により豪州産砂糖の輸入関税も5%に引き下げられた。また同年には、輸入粗糖規格の変更に伴い、インド産砂糖の輸入関税もタイや豪州と同等の5%まで引き下げられた。

(注5)国内需給調整の名目で変更される場合がある。

3 砂糖の自給へ向けた取り組み

インドネシア政府は、2002年から砂糖自給率向上に向けた計画を開始したが、実施の遅れから複数回にわたって目標達成年が見直されている。前回は2019年の目標達成を目指したものの達成に至らなかったため、2023年に延長された。農業省は、同年までに国内生産量と消費量の乖離を縮めるべく、サトウキビの栽培拡大のための各種支援のほか、新設された製糖工場への優遇措置などを行うとしている。

(1)サトウキビ栽培の拡大

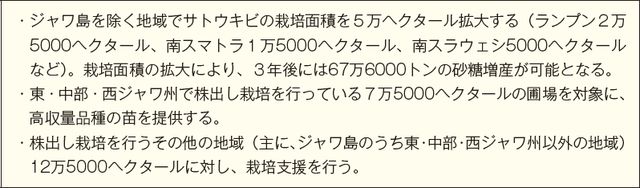

同国政府は、サトウキビ栽培面積の拡大に向けて以下三つの計画を発表し、これらは2020年初頭から実施されている。

しかし、同国最大のサトウキビ産地であるジャワ島は人口増加や都市化が進んでいるため農地拡大が難しく、栽培に不向きな非かんがい地や痩せた土地での栽培が増えている。ジャワ島以外の地域では、土地所有権や環境保護などの問題から大規模開発が難航し、作付面積は拡大していない。また、サトウキビ生産を促進するための低金利の融資制度や化学肥料購入に係る補助金などが整備されているが、低利融資の場合では、製糖工場が安易に保証や支援を行わないため(注6)、サトウキビ農家が実際に融資を受けることは難しい状況にある。補助金制度については、2ヘクタール以下の圃場でなければ利用できないことから、同制度を利用する小規模農家は圃場の拡大に取り組みにくいとみられる。

(注6)前述のとおり、農家はサトウキビの搬入先を自由に変えられることから、自社の工場に必ずサトウキビが納品されるとは限らないため、保証や支援を渋る製糖工場が多いとされる。

(2)新設された製糖工場への優遇措置

同国政府は製糖産業に対する投資を活発化させるため、新設工場に対して税金面や原料調達の優遇措置を実施している。税制優遇措置については、6年間の法人所得税の優遇のほか、従業員教育に係る経費やサトウキビの研究開発費用を対象とした税金の優遇措置などがある。原料調達に関しては、自社プランテーションのサトウキビで工場を完全に稼働できるようになるまでの5〜7年間は粗糖輸入が許可され(注7)、その間に粗糖の輸入ライセンスと輸入量の割当が付与されることとなる。

(注7)製糖工場間のサトウキビの奪い合いを避けるため、新設工場は原則として自社のプランテーションでサトウキビを栽培し、原料を確保することとなっている。

(1)サトウキビ栽培の拡大

同国政府は、サトウキビ栽培面積の拡大に向けて以下三つの計画を発表し、これらは2020年初頭から実施されている。

しかし、同国最大のサトウキビ産地であるジャワ島は人口増加や都市化が進んでいるため農地拡大が難しく、栽培に不向きな非かんがい地や痩せた土地での栽培が増えている。ジャワ島以外の地域では、土地所有権や環境保護などの問題から大規模開発が難航し、作付面積は拡大していない。また、サトウキビ生産を促進するための低金利の融資制度や化学肥料購入に係る補助金などが整備されているが、低利融資の場合では、製糖工場が安易に保証や支援を行わないため(注6)、サトウキビ農家が実際に融資を受けることは難しい状況にある。補助金制度については、2ヘクタール以下の圃場でなければ利用できないことから、同制度を利用する小規模農家は圃場の拡大に取り組みにくいとみられる。

(注6)前述のとおり、農家はサトウキビの搬入先を自由に変えられることから、自社の工場に必ずサトウキビが納品されるとは限らないため、保証や支援を渋る製糖工場が多いとされる。

(2)新設された製糖工場への優遇措置

同国政府は製糖産業に対する投資を活発化させるため、新設工場に対して税金面や原料調達の優遇措置を実施している。税制優遇措置については、6年間の法人所得税の優遇のほか、従業員教育に係る経費やサトウキビの研究開発費用を対象とした税金の優遇措置などがある。原料調達に関しては、自社プランテーションのサトウキビで工場を完全に稼働できるようになるまでの5〜7年間は粗糖輸入が許可され(注7)、その間に粗糖の輸入ライセンスと輸入量の割当が付与されることとなる。

(注7)製糖工場間のサトウキビの奪い合いを避けるため、新設工場は原則として自社のプランテーションでサトウキビを栽培し、原料を確保することとなっている。

おわりに

インドネシアは、人口増加を背景に砂糖需要が拡大する一方で、サトウキビの生産コスト上昇や国営製糖工場の老朽化など、供給面の課題が山積している。このため同国政府は、サトウキビの栽培を促進する計画を打ち出しているものの、現状では目標年の2023年での国産原料による砂糖自給の達成は困難と見込まれている。従って、今後も引き続き、粗糖輸入により国内需給をまかなう動きは継続すると予測される。そのため、インドに対して輸入砂糖の規格を緩和した一時的な措置は今後も維持されるのか、また、日本の主要輸入先でもあるタイや豪州からの輸入量は変化するのかなどの観点も含めて、引き続きインドネシアの需給動向を注視していく必要がある。

世界的には、先進国を中心に砂糖の消費量は減少とされる中で、世界最大の砂糖輸入国である中国や中東、アフリカなどの砂糖消費量は増加基調にあり、国内需要を満たすためにはさらなる輸入の拡大が予想されている。一方で、気候変動や自然災害の発生など生産へのリスクも高まる中で、世界的な需給は必ずしも安定とはいえない状況にある。このため、砂糖の多くを輸入に依存する国々にとっては、これら消費国の動向を踏まえつつ、安定的な確保が求められている。

世界的には、先進国を中心に砂糖の消費量は減少とされる中で、世界最大の砂糖輸入国である中国や中東、アフリカなどの砂糖消費量は増加基調にあり、国内需要を満たすためにはさらなる輸入の拡大が予想されている。一方で、気候変動や自然災害の発生など生産へのリスクも高まる中で、世界的な需給は必ずしも安定とはいえない状況にある。このため、砂糖の多くを輸入に依存する国々にとっては、これら消費国の動向を踏まえつつ、安定的な確保が求められている。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678