ホーム > 砂糖 > 調査報告 > 市場調査 > 令和4年度加糖調製品等の用途別消費動向に関する調査結果について

令和4年度加糖調製品等の用途別消費動向に関する調査結果について

最終更新日:2023年2月10日

令和4年度加糖調製品等の用途別消費動向に関する調査結果について

2023年2月

特産調整部

【要約】

機構では、砂糖の価格調整制度の適切な制度運営に資することを目的として、国内の砂糖および加糖調製品などの用途別消費動向について委託調査を行っている。調査の結果、令和4年度は前年度に引き続き、砂糖、加糖調製品ともに新型コロナウイルス感染症(COVID-19)による外食需要や業務用需要の低迷および消費者の低甘味嗜好などの影響により、消費量は減少した。

はじめに

国内における甘味(砂糖、異性化糖、加糖調製品(注))全体の需要量は「砂糖及び異性化糖の需給見通し(農林水産省)」、によると、減少傾向で推移している。

甘味の種類ごとに状況を見てみると、砂糖は消費者の低甘味嗜好や加糖調製品の増加などを理由に需要量の減少が続いているが、加糖調製品は砂糖に対する価格優位性などを理由に輸入量は増加傾向で推移してきた。

こうした状況を踏まえ、加糖調製品は、平成29年11月の「総合的なTPP等関連政策大綱」における「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする」との記載により、平成30年12月30日(TPP11の発効日)から、砂糖の価格調整制度に基づく調整金の徴収対象となった。

当機構は、砂糖の価格調整制度の執行機関として、砂糖および加糖調製品の需給動向を把握するため、これらの品目のユーザーとなる食品製造事業者やサプライヤーとなる精製糖製造事業者、商社などを対象とした調査を令和3年度から実施している。本稿では、令和4年度の調査結果について報告する。

(注)加糖調製品は、砂糖と砂糖以外のココア、粉乳、ソルビトールなどの混合物で、菓子類、パン類、飲料、調味料、練り製品などに幅広く使用されている。

甘味の種類ごとに状況を見てみると、砂糖は消費者の低甘味嗜好や加糖調製品の増加などを理由に需要量の減少が続いているが、加糖調製品は砂糖に対する価格優位性などを理由に輸入量は増加傾向で推移してきた。

こうした状況を踏まえ、加糖調製品は、平成29年11月の「総合的なTPP等関連政策大綱」における「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする」との記載により、平成30年12月30日(TPP11の発効日)から、砂糖の価格調整制度に基づく調整金の徴収対象となった。

当機構は、砂糖の価格調整制度の執行機関として、砂糖および加糖調製品の需給動向を把握するため、これらの品目のユーザーとなる食品製造事業者やサプライヤーとなる精製糖製造事業者、商社などを対象とした調査を令和3年度から実施している。本稿では、令和4年度の調査結果について報告する。

(注)加糖調製品は、砂糖と砂糖以外のココア、粉乳、ソルビトールなどの混合物で、菓子類、パン類、飲料、調味料、練り製品などに幅広く使用されている。

1 砂糖および加糖調製品の用途別消費動向調査の概要

(1)調査実施期間

令和4年4〜9月

(2)調査対象者

・砂糖:ユーザー(食品製造事業者など〈58社〉)、製糖事業者、流通事業者など

・加糖調製品:ユーザー(食品製造事業者など〈53社〉)、加糖調製品輸入者など

(4)調査対象期間

令和3年度(令和3年4月〜4年3月)

(5)調査項目

・砂糖および加糖調製品の用途別の消費量

・砂糖および加糖調製品の使用用途

・その他

(6)調査手法

(1)調査対象者に対する調査票の送付および電話や対面などによるヒアリング

(2)(1)のヒアリング結果および各種統計資料などに基づく用途別消費量の推計

(7)その他

本調査における消費量および用途別消費量は、全数調査に基づく調査結果ではなく調査・分析に基づく推計値であることに留意いただきたい。

令和4年4〜9月

(2)調査対象者

・砂糖:ユーザー(食品製造事業者など〈58社〉)、製糖事業者、流通事業者など

・加糖調製品:ユーザー(食品製造事業者など〈53社〉)、加糖調製品輸入者など

(4)調査対象期間

令和3年度(令和3年4月〜4年3月)

(5)調査項目

・砂糖および加糖調製品の用途別の消費量

・砂糖および加糖調製品の使用用途

・その他

(6)調査手法

(1)調査対象者に対する調査票の送付および電話や対面などによるヒアリング

(2)(1)のヒアリング結果および各種統計資料などに基づく用途別消費量の推計

(7)その他

本調査における消費量および用途別消費量は、全数調査に基づく調査結果ではなく調査・分析に基づく推計値であることに留意いただきたい。

2 砂糖および加糖調製品の用途別の消費動向調査の結果

(1)砂糖および加糖調製品の消費量の推移

令和3年度の国内における砂糖および加糖調製品の消費量は、前年度比1.7%減の233万トンと前年度をわずかに下回った(表1)。

品目別では、砂糖は同0.7%減の178万トン、加糖調製品は同4.7%減の56万トンと両品目とも2年連続の減少となった。

主な減少の要因は、砂糖は引き続きCOVID-19の影響による外食需要の消失や業務用商品の需要が激減したことが挙げられる。また、内食機会は増加していたにもかかわらず砂糖の消費は伸びておらず消費者の低甘味嗜好が進んでいることが考えられる。加糖調製品については、原料原産地表示を踏まえ穀粉調製品の分離調達が進んでいるほか、乳調製品も国内乳原料の在庫が増えていることから国内乳原料との分離調達により輸入調製品の仕入量が減少している。さらに、加糖調製品そのものの価格高騰もあり、ユーザーにとって価格面でのメリットが小さくなったことも挙げられる。

品目別では、砂糖は同0.7%減の178万トン、加糖調製品は同4.7%減の56万トンと両品目とも2年連続の減少となった。

主な減少の要因は、砂糖は引き続きCOVID-19の影響による外食需要の消失や業務用商品の需要が激減したことが挙げられる。また、内食機会は増加していたにもかかわらず砂糖の消費は伸びておらず消費者の低甘味嗜好が進んでいることが考えられる。加糖調製品については、原料原産地表示を踏まえ穀粉調製品の分離調達が進んでいるほか、乳調製品も国内乳原料の在庫が増えていることから国内乳原料との分離調達により輸入調製品の仕入量が減少している。さらに、加糖調製品そのものの価格高騰もあり、ユーザーにとって価格面でのメリットが小さくなったことも挙げられる。

(2)砂糖および加糖調製品(合計)の用途別消費量の推移

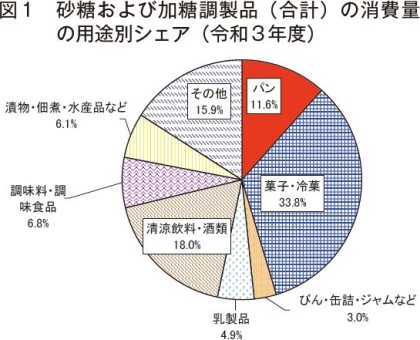

令和3年度の砂糖および加糖調製品(合計)の消費量の用途別のシェア(図1)については、菓子・冷菓で33.8%と最大の仕向け先となっており、清涼飲料・酒類が18.0%、パンが11.6%と続いている。

用途別では清涼飲料・酒類において、缶コーヒーにおける粉乳調製品がオフィス需要の減により消費量が減少しているほか、糖類ゼロなどの甘味料自体を使わない商品が増加しており、消費量は前年度比5.1%減とやや減少した(表2)。

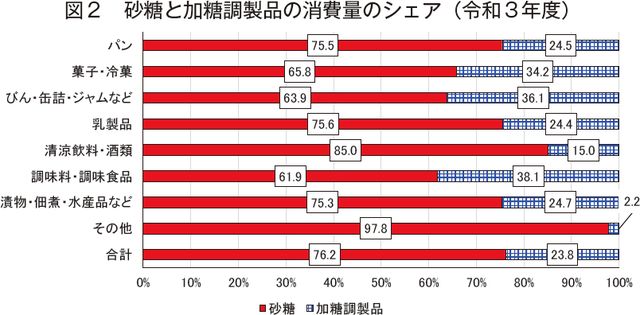

砂糖と加糖調製品の消費量全体におけるシェアは、砂糖が約76%、加糖調製品が約24%であったが、用途によりシェアが10%程度の違いがある(図2)。前述のとおり加糖調製品の分離調達やコスト上昇による減少を要因として、砂糖のシェアが前年より1ポイント程度増加した。加糖調製品から砂糖への切り替えの動きは見られるものの、パッケージの切り替えやミックスの手間などの作業性の問題などの障害を抱えていることから、切り替えは長期的な動きではなく相場が落ち着けば加糖調製品への戻りを予想する意見が多かった。

用途別では清涼飲料・酒類において、缶コーヒーにおける粉乳調製品がオフィス需要の減により消費量が減少しているほか、糖類ゼロなどの甘味料自体を使わない商品が増加しており、消費量は前年度比5.1%減とやや減少した(表2)。

砂糖と加糖調製品の消費量全体におけるシェアは、砂糖が約76%、加糖調製品が約24%であったが、用途によりシェアが10%程度の違いがある(図2)。前述のとおり加糖調製品の分離調達やコスト上昇による減少を要因として、砂糖のシェアが前年より1ポイント程度増加した。加糖調製品から砂糖への切り替えの動きは見られるものの、パッケージの切り替えやミックスの手間などの作業性の問題などの障害を抱えていることから、切り替えは長期的な動きではなく相場が落ち着けば加糖調製品への戻りを予想する意見が多かった。

(3)砂糖の用途別消費量の推移

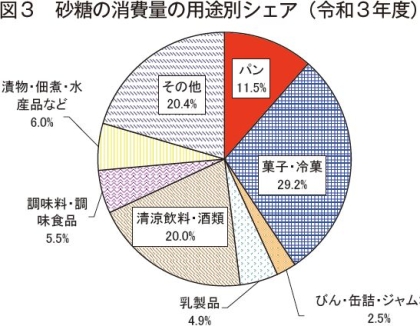

砂糖の消費量の用途別のシェアについては、菓子・冷菓で29.2%と最大の仕向け先となっており、清涼飲料・酒類で20.0%、パンで11.5%と続いている(図3)。この比率は前年度とほぼ同じで傾向に変化は見られなかった。

令和3年度の砂糖の用途別消費量の推移を見ると、COVID-19の影響は続いていたものの、一部用途では前年度から消費量が増加に転じた(表3)。

増加した用途のうち、菓子・冷菓の菓子では、行動制限の緩和による土産需要や催事需要の高まりに伴い回復した。チョコレート菓子ではハイカカオ製品や機能性商品の拡大で砂糖の使用量が減少したものの、用途全体では前年度から2.8%増加した。パンでは、巣ごもり生活が続く中での複数個入りのパン需要の増加が要因となり2.9%増加した。

減少した用途のうち、清涼飲料・酒類では、缶コーヒーが自動販売機の利用機会の減少やオフィス需要の低迷により苦戦したことなどにより4.7%の減少、その他では本用途に含まれている家庭用小袋商品が中食需要の増加や簡便調味料の利用機会の増加などによる需要の低下が要因となり3.0%減少した。

令和3年度の砂糖の用途別消費量の推移を見ると、COVID-19の影響は続いていたものの、一部用途では前年度から消費量が増加に転じた(表3)。

増加した用途のうち、菓子・冷菓の菓子では、行動制限の緩和による土産需要や催事需要の高まりに伴い回復した。チョコレート菓子ではハイカカオ製品や機能性商品の拡大で砂糖の使用量が減少したものの、用途全体では前年度から2.8%増加した。パンでは、巣ごもり生活が続く中での複数個入りのパン需要の増加が要因となり2.9%増加した。

減少した用途のうち、清涼飲料・酒類では、缶コーヒーが自動販売機の利用機会の減少やオフィス需要の低迷により苦戦したことなどにより4.7%の減少、その他では本用途に含まれている家庭用小袋商品が中食需要の増加や簡便調味料の利用機会の増加などによる需要の低下が要因となり3.0%減少した。

(4)加糖調製品の用途別消費量の推移

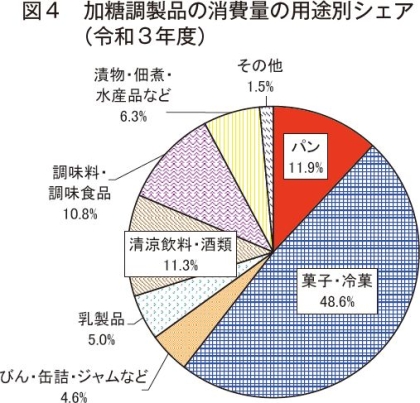

令和3年度の加糖調製品の消費量の用途別のシェアについては、菓子・冷菓が48.6%と最大の仕向け先となっており、パンが11.9%、清涼飲料・酒類が11.3%と続いている(図4)。図3の砂糖の消費量の用途別シェアと比べると、菓子・冷菓の割合が約半分を占めることが大きな特徴となっており、砂糖でも消費量が多い用途ではあるが、価格面で優位性のある加糖調製品も多く使用されることを示す結果となっている。

令和3年度の加糖調製品の用途別消費量の推移を見ると、砂糖のように増加に転じた用途はなく、すべての用途で前年度に比べ減少した(表4)。

特に乳製品については、粉乳調製品の原料の価格高騰や国産の脱脂粉乳の在庫量の増大により分離調達による国産原料への切り替えが増えたことから消費量は前年度比21.8%減と大幅に減少した。加糖調製品全体においては、COVID-19の影響による生産国の工場の稼働停止、コンテナ不足や航行スケジュールの乱れによる物流面の各所でコストが増加する要因が発生するなど厳しい状況が続いており、ユーザーの負担が増加した。

一方、消費量の増加はごく限られた用途で発生しており、巣ごもり需要の影響を受け、米菓やスナック菓子向けの需要が増加する程度にとどまった。

令和3年度の加糖調製品の用途別消費量の推移を見ると、砂糖のように増加に転じた用途はなく、すべての用途で前年度に比べ減少した(表4)。

特に乳製品については、粉乳調製品の原料の価格高騰や国産の脱脂粉乳の在庫量の増大により分離調達による国産原料への切り替えが増えたことから消費量は前年度比21.8%減と大幅に減少した。加糖調製品全体においては、COVID-19の影響による生産国の工場の稼働停止、コンテナ不足や航行スケジュールの乱れによる物流面の各所でコストが増加する要因が発生するなど厳しい状況が続いており、ユーザーの負担が増加した。

一方、消費量の増加はごく限られた用途で発生しており、巣ごもり需要の影響を受け、米菓やスナック菓子向けの需要が増加する程度にとどまった。

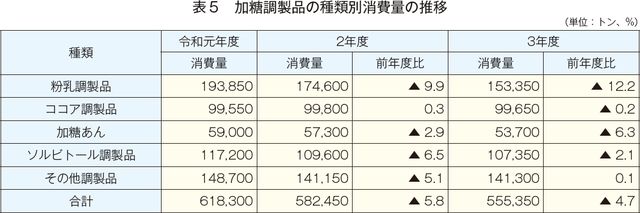

(5)加糖調製品の種類別の消費量

加糖調製品は、砂糖と組み合わされる品目の違いによって、いくつかの種類に分けられる。本稿では、粉乳調製品、ココア調製品、加糖あん、ソルビトール調製品、その他調製品(主として穀粉調製品、塩調製品)の5種類で分析を行った。

加糖調製品の種類別の消費量については、粉乳調製品が最も多くなっている(表5)。清涼飲料・酒類や菓子・冷菓、乳製品など幅広い用途で使用されており、大口ユーザーも多い。しかし、令和2年度以降はCOVID-19の拡大により消費が大きく減少しており、3年度はさらに価格高騰による国産の脱脂粉乳との分離調達による国産原料への切り替えが増えたことから前年度比12.2%減と消費量はかなり大きく減少しており、元年度と比較すると20%以上減少する結果となった。

その他調製品を除き、次に消費量が多いソルビトール調製品は、パンや和菓子、洋菓子、グミ、ゼリー、煮豆などさまざまなカテゴリーで使用されており、砂糖に対する価格優位性の高さから切り替えが進み消費量が多い状況にある。また、比較的安価な商品で使われることが多く、プライベートブランド(PB)商品などで多く使われている。3年度は、他の加糖調製品と同様に価格が上昇しており消費量が減少した。

加糖調製品の種類別の消費量については、粉乳調製品が最も多くなっている(表5)。清涼飲料・酒類や菓子・冷菓、乳製品など幅広い用途で使用されており、大口ユーザーも多い。しかし、令和2年度以降はCOVID-19の拡大により消費が大きく減少しており、3年度はさらに価格高騰による国産の脱脂粉乳との分離調達による国産原料への切り替えが増えたことから前年度比12.2%減と消費量はかなり大きく減少しており、元年度と比較すると20%以上減少する結果となった。

その他調製品を除き、次に消費量が多いソルビトール調製品は、パンや和菓子、洋菓子、グミ、ゼリー、煮豆などさまざまなカテゴリーで使用されており、砂糖に対する価格優位性の高さから切り替えが進み消費量が多い状況にある。また、比較的安価な商品で使われることが多く、プライベートブランド(PB)商品などで多く使われている。3年度は、他の加糖調製品と同様に価格が上昇しており消費量が減少した。

3 ユーザー調査の結果

主要な調査品目とした砂糖、加糖調製品に加え、高甘味度甘味料および異性化糖の取扱事業者(延べ147社。以下「ユーザー」という)から取り扱い品目や使用用途、仕入価格などの観点からヒアリング調査を実施したので、その結果を併せて報告する。

なお、今年度の調査から高甘味度甘味料および異性化糖を調査対象に追加している。

なお、今年度の調査から高甘味度甘味料および異性化糖を調査対象に追加している。

(1)取扱品目別調査品目別のユーザー数

ユーザーを主たる取扱品目別調査品目別で集計した結果、各品目を合わせた数では、菓子・冷菓が延べ58社で最大となった(表6)。

(2)使用用途

各ユーザーにおける使用用途(複数回答可)については、次の通りとなった。

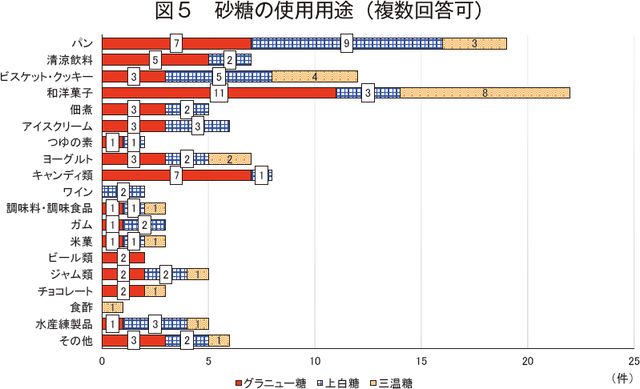

ア 砂糖

砂糖の用途は「和洋菓子」が22件と最も多く、次に「パン」の19件、「ビスケット・クッキー」の12件、「キャンディ類」の8件と続く結果となった(図5)。なお、その他には、「デザートソース」「冷凍ケーキ」「総菜」などが含まれている。

砂糖の種類別により細かく用途を見ていくと、グラニュー糖、上白糖、三温糖のいずれも幅広い品目で使用されており、特にグラニュー糖は「ワイン」「食酢」を除くすべての品目で使用が見られた。

イ 加糖調製品

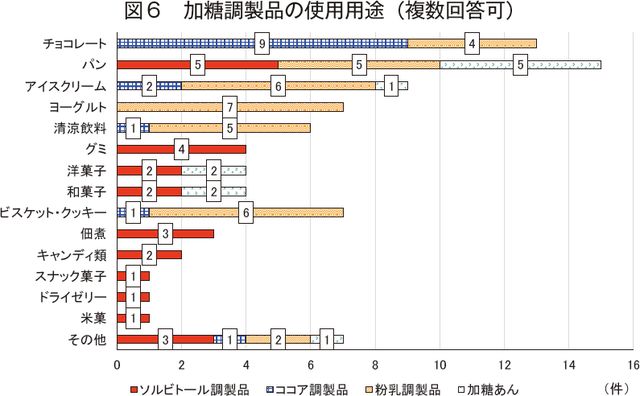

加糖調製品の用途は「パン」の15件が最も多く、次に「チョコレート」の13件、「アイスクリーム」の9件が続く結果となった(図6)。なお、その他には「フィリング」「冷凍ケーキ」などが含まれている。

また、加糖調製品の種類別により細かく用途を見ていくと、ココア調製品はほぼチョコレートにのみ使用されているのに対して、ソルビトール調製品や粉乳調製品は幅広い品目で使用されていた。

ウ 高甘味度甘味料

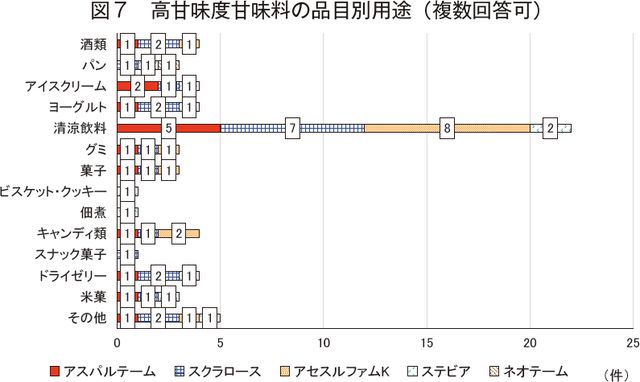

高甘味度甘味料の用途としては、「清涼飲料」の22件が最も多く、次に「酒類」「アイスクリーム」「ヨーグルト」「キャンディ類」「ドライゼリー」の4件が続く結果となった(図7)。なお、その他には「フィリング」「プロテイン」などが含まれている。

また、高甘味度甘味料の種類別により細かく用途を見ていくと、スクラロースが幅広い品目で使用されていた。

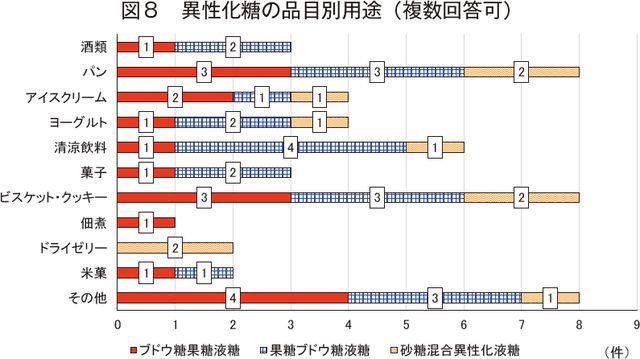

エ 異性化糖

異性化糖の用途としては、「パン」「ビスケット・クッキー」の8件が最も多く、次に「清涼飲料」の6件、「アイスクリーム」「ヨーグルト」の4件が続く結果となった(図8)。なお、その他には「フィリング」「冷凍ピザ」などが含まれている。

また、異性化糖の種類別により細かく用途を見ていくと、ブドウ糖果糖液糖および果糖ブドウ糖液糖が幅広い品目で使用されていた。

ア 砂糖

砂糖の用途は「和洋菓子」が22件と最も多く、次に「パン」の19件、「ビスケット・クッキー」の12件、「キャンディ類」の8件と続く結果となった(図5)。なお、その他には、「デザートソース」「冷凍ケーキ」「総菜」などが含まれている。

砂糖の種類別により細かく用途を見ていくと、グラニュー糖、上白糖、三温糖のいずれも幅広い品目で使用されており、特にグラニュー糖は「ワイン」「食酢」を除くすべての品目で使用が見られた。

イ 加糖調製品

加糖調製品の用途は「パン」の15件が最も多く、次に「チョコレート」の13件、「アイスクリーム」の9件が続く結果となった(図6)。なお、その他には「フィリング」「冷凍ケーキ」などが含まれている。

また、加糖調製品の種類別により細かく用途を見ていくと、ココア調製品はほぼチョコレートにのみ使用されているのに対して、ソルビトール調製品や粉乳調製品は幅広い品目で使用されていた。

ウ 高甘味度甘味料

高甘味度甘味料の用途としては、「清涼飲料」の22件が最も多く、次に「酒類」「アイスクリーム」「ヨーグルト」「キャンディ類」「ドライゼリー」の4件が続く結果となった(図7)。なお、その他には「フィリング」「プロテイン」などが含まれている。

また、高甘味度甘味料の種類別により細かく用途を見ていくと、スクラロースが幅広い品目で使用されていた。

エ 異性化糖

異性化糖の用途としては、「パン」「ビスケット・クッキー」の8件が最も多く、次に「清涼飲料」の6件、「アイスクリーム」「ヨーグルト」の4件が続く結果となった(図8)。なお、その他には「フィリング」「冷凍ピザ」などが含まれている。

また、異性化糖の種類別により細かく用途を見ていくと、ブドウ糖果糖液糖および果糖ブドウ糖液糖が幅広い品目で使用されていた。

(3)使用目的

各ユーザーにおける使用目的(複数回答可)については、次の通りとなった。

ア 砂糖

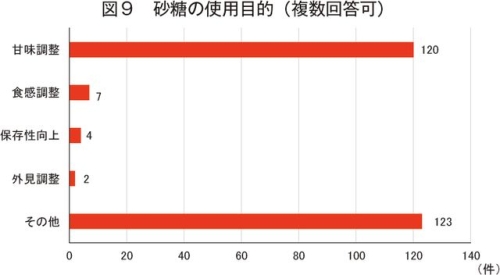

砂糖の使用目的は、「甘味調整」が圧倒的な割合を占める結果となった(図9)。その他の回答の中には「食感付与」「風味付与」「焼き色の着色」「シーズニング原料の一部」などが見られた。

イ 加糖調製品

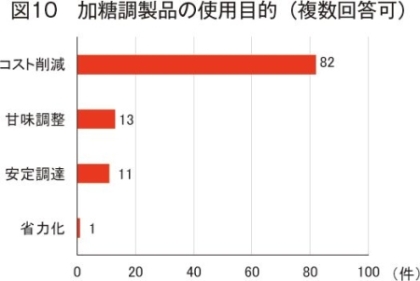

加糖調製品の使用目的は、「仕入コストの削減」が82件と大半を占め、次に「甘味調整」が13件であった(図10)。粉乳の安定調達のための利用も多く、過去に国内乳原料がひっ迫した経験から輸入調製品を仕入れているケースも見られる。

ウ 高甘味度甘味料

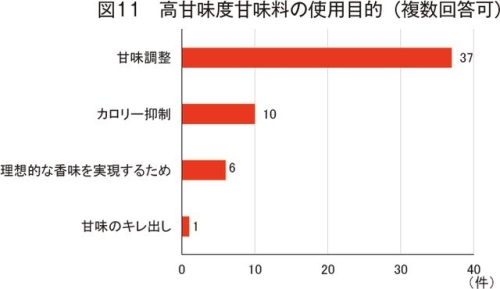

高甘味度甘味料の使用目的は、「甘味調整」が37社と最も多く、次に「カロリー抑制」が10件であった(図11)。特に近年は砂糖不使用などの商品が増えているためと考えられる。

エ 異性化糖

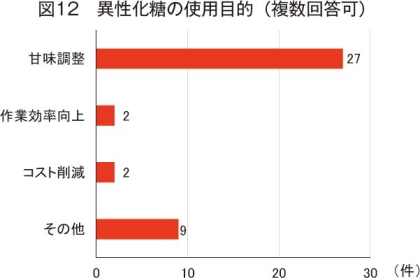

異性化糖の使用目的は、「甘味調整」が27件と最も多く、次に「作業効率向上」「コスト削減」が2件と続いた(図12)。なお、「その他」には「固形分や保水性付与」「品質保持」などが含まれている。

ア 砂糖

砂糖の使用目的は、「甘味調整」が圧倒的な割合を占める結果となった(図9)。その他の回答の中には「食感付与」「風味付与」「焼き色の着色」「シーズニング原料の一部」などが見られた。

イ 加糖調製品

加糖調製品の使用目的は、「仕入コストの削減」が82件と大半を占め、次に「甘味調整」が13件であった(図10)。粉乳の安定調達のための利用も多く、過去に国内乳原料がひっ迫した経験から輸入調製品を仕入れているケースも見られる。

ウ 高甘味度甘味料

高甘味度甘味料の使用目的は、「甘味調整」が37社と最も多く、次に「カロリー抑制」が10件であった(図11)。特に近年は砂糖不使用などの商品が増えているためと考えられる。

エ 異性化糖

異性化糖の使用目的は、「甘味調整」が27件と最も多く、次に「作業効率向上」「コスト削減」が2件と続いた(図12)。なお、「その他」には「固形分や保水性付与」「品質保持」などが含まれている。

(4)仕入動向

各ユーザーにおける仕入動向(複数回答可)については、次の通りとなった。なお、品目により設問が異なるのでご留意いただきたい。

ア 砂糖

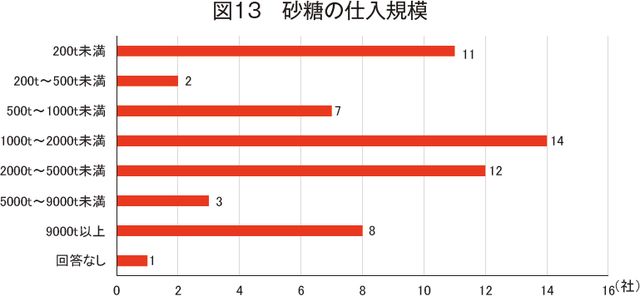

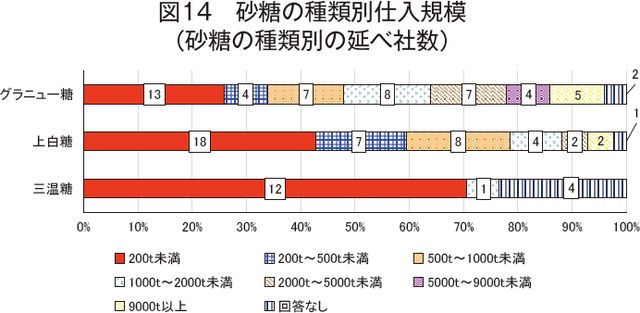

令和3年度の砂糖の仕入量は、「1000t〜2000t未満」が14社と最も多く、次に「2000t〜5000t未満」の12社、「200t未満」の11社が続く結果となった(図13)。砂糖の種類別には、グラニュー糖、上白糖および三温糖のいずれも「200t未満」が最も多い結果となった(図14)。

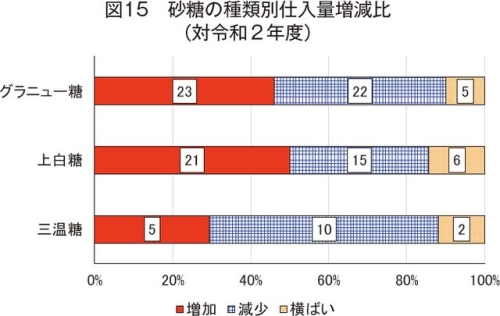

また、令和2年度からの仕入量の増減については、グラニュー糖および上白糖は「増加」のユーザーが多く、三温糖は「減少」のユーザーが多い結果となった(図15)。減少の理由としては、商品の集約や缶コーヒー需要の減少などが見られた。

このほか、仕入れに関する個別の事例では、加糖調製品から砂糖に調達を変更した事例として、「原料原産地表示制度の本格施行への対応として、穀粉調製品を使用している商品のうち、小麦粉が第一原料である商品は小麦粉と上白糖の分離調達に切り替えた」「粉乳調製品の高騰により、一部を国産脱脂粉乳と国産砂糖に切り替えた」などの回答があった。

ア 砂糖

令和3年度の砂糖の仕入量は、「1000t〜2000t未満」が14社と最も多く、次に「2000t〜5000t未満」の12社、「200t未満」の11社が続く結果となった(図13)。砂糖の種類別には、グラニュー糖、上白糖および三温糖のいずれも「200t未満」が最も多い結果となった(図14)。

また、令和2年度からの仕入量の増減については、グラニュー糖および上白糖は「増加」のユーザーが多く、三温糖は「減少」のユーザーが多い結果となった(図15)。減少の理由としては、商品の集約や缶コーヒー需要の減少などが見られた。

このほか、仕入れに関する個別の事例では、加糖調製品から砂糖に調達を変更した事例として、「原料原産地表示制度の本格施行への対応として、穀粉調製品を使用している商品のうち、小麦粉が第一原料である商品は小麦粉と上白糖の分離調達に切り替えた」「粉乳調製品の高騰により、一部を国産脱脂粉乳と国産砂糖に切り替えた」などの回答があった。

イ 加糖調製品

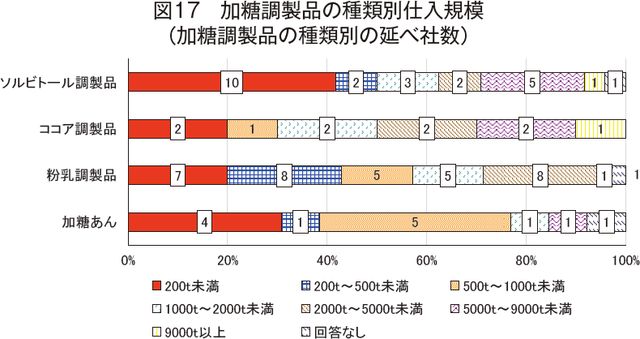

令和3年度の加糖調製品の仕入量は、「200t未満」が15社、「1000t〜2000t未満」が9社、「2000t〜5000t未満」が8社、「200t〜500t未満」「500t〜1000t未満」が6社という結果になった(図16)。加糖調製品の種類別では、ソルビトール調製品は「200t未満」、ココア調製品は「200t未満」「1000t〜2000t未満」「2000t〜5000t未満」「5000t〜9000t未満」、粉乳調製品は「200t〜500t未満」「2000t〜5000t未満」、加糖あんは「500t〜1000t未満」が最も多いという結果となった(図17)。

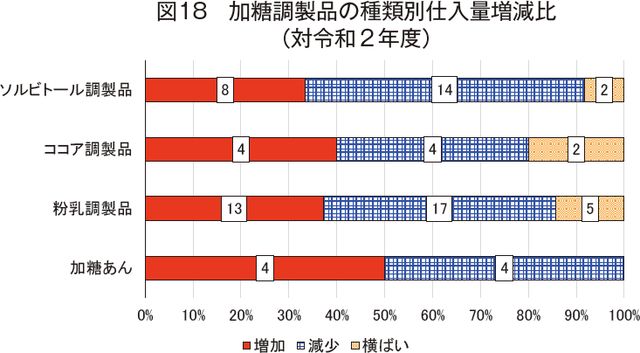

また、令和2年度からの仕入量の増減については、いずれの種類においても「減少」が最多であり、これは、前述のとおり原料高騰による影響が大きく、商品の集約や国産原料での分離調達の対応により減少するケースが見られた(図18)。

このほか、仕入れに関する個別の事例では、「コスト環境が厳しい中で海外産の表示もいとわない」などの回答もあり、他の資材なども原料コストが上昇しているなかで配合率の低い加糖調製品はたとえ海外産でも採用を続けるというケースも散見された。

令和3年度の加糖調製品の仕入量は、「200t未満」が15社、「1000t〜2000t未満」が9社、「2000t〜5000t未満」が8社、「200t〜500t未満」「500t〜1000t未満」が6社という結果になった(図16)。加糖調製品の種類別では、ソルビトール調製品は「200t未満」、ココア調製品は「200t未満」「1000t〜2000t未満」「2000t〜5000t未満」「5000t〜9000t未満」、粉乳調製品は「200t〜500t未満」「2000t〜5000t未満」、加糖あんは「500t〜1000t未満」が最も多いという結果となった(図17)。

また、令和2年度からの仕入量の増減については、いずれの種類においても「減少」が最多であり、これは、前述のとおり原料高騰による影響が大きく、商品の集約や国産原料での分離調達の対応により減少するケースが見られた(図18)。

このほか、仕入れに関する個別の事例では、「コスト環境が厳しい中で海外産の表示もいとわない」などの回答もあり、他の資材なども原料コストが上昇しているなかで配合率の低い加糖調製品はたとえ海外産でも採用を続けるというケースも散見された。

ウ 高甘味度甘味料

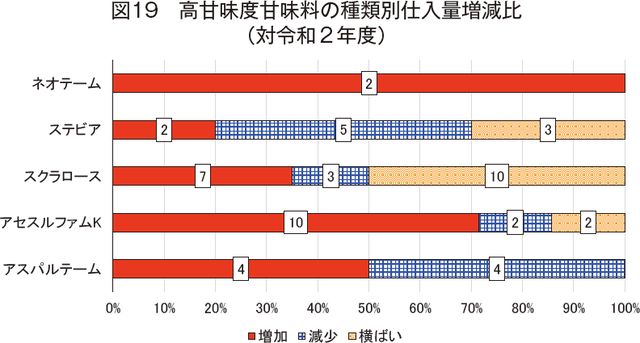

令和2年度からの仕入量の増減については、ネオテーム、アセスルファムKにおいて「増加」が最も大きな構成比となった一方で、ステビアは「減少」が最も大きくなった。「増加」については、オフィス需要の回復でグミやキャンディの売り上げが回復したほか、プロテインなど市場が活性化しているカテゴリーがけん引したと見られる(図19)。

エ 異性化糖

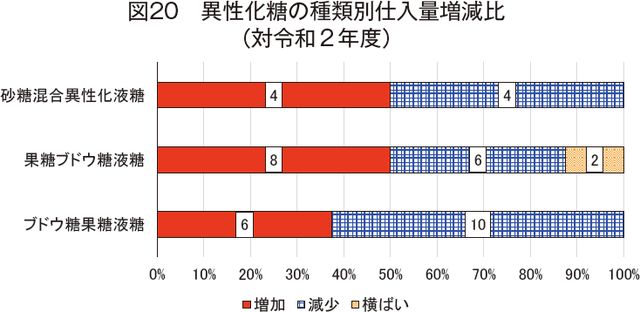

令和2年度からの仕入量の増減については、果糖ブドウ糖液糖は「増加」が最も大きな構成比となった一方で、ブドウ糖果糖液糖は「減少」が最も大きな構成比を占めた。増加については、コロナ禍でも好調であったハンバーガーチェーン向けのパンの供給が伸びたといった意見の一方、コンビニエンスストアのPBドリンクヨーグルトなどの需要減により減少したユーザーが見られた(図20)。

令和2年度からの仕入量の増減については、ネオテーム、アセスルファムKにおいて「増加」が最も大きな構成比となった一方で、ステビアは「減少」が最も大きくなった。「増加」については、オフィス需要の回復でグミやキャンディの売り上げが回復したほか、プロテインなど市場が活性化しているカテゴリーがけん引したと見られる(図19)。

エ 異性化糖

令和2年度からの仕入量の増減については、果糖ブドウ糖液糖は「増加」が最も大きな構成比となった一方で、ブドウ糖果糖液糖は「減少」が最も大きな構成比を占めた。増加については、コロナ禍でも好調であったハンバーガーチェーン向けのパンの供給が伸びたといった意見の一方、コンビニエンスストアのPBドリンクヨーグルトなどの需要減により減少したユーザーが見られた(図20)。

(5)価格に対する満足度

砂糖と競合する甘味料について、各ユーザーにおける価格に対する満足度の調査結果は次の通りとなった。

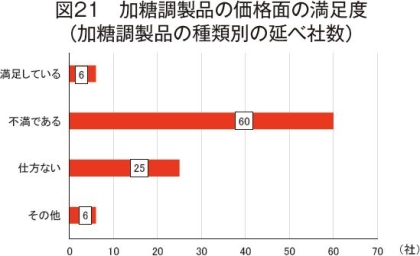

ア 加糖調製品

加糖調製品の価格に対する満足度は、97社中(使用する加糖調製品の種類による複数回答を含めた延べの社数)「不満である」が60社と最も多く、「仕方ない」が25社、「満足している」と「その他」が6社という結果になった(図21)。

多くのユーザーが、原料価格の高騰が続いている中での不満や現下の情勢を踏まえると仕方ないと感じているものと考えられる。

ア 加糖調製品

加糖調製品の価格に対する満足度は、97社中(使用する加糖調製品の種類による複数回答を含めた延べの社数)「不満である」が60社と最も多く、「仕方ない」が25社、「満足している」と「その他」が6社という結果になった(図21)。

多くのユーザーが、原料価格の高騰が続いている中での不満や現下の情勢を踏まえると仕方ないと感じているものと考えられる。

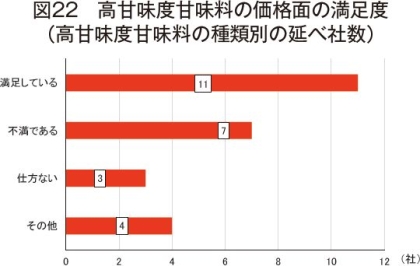

イ 高甘味度甘味料

高甘味度甘味料の価格に対する満足度は、25社中(使用する高甘味度甘味料の種類による複数回答を含めた延べの社数)「満足している」が11社と最も多い結果になった(図22)。「満足している」と回答した中では、使用量がわずかであるため影響が少ないといったケースや価格変動が大きくないという回答が見られた。また、「不満である」と回答した中では、「原産地の情勢により変動が起こり不満」との回答が見られた。

高甘味度甘味料の価格に対する満足度は、25社中(使用する高甘味度甘味料の種類による複数回答を含めた延べの社数)「満足している」が11社と最も多い結果になった(図22)。「満足している」と回答した中では、使用量がわずかであるため影響が少ないといったケースや価格変動が大きくないという回答が見られた。また、「不満である」と回答した中では、「原産地の情勢により変動が起こり不満」との回答が見られた。

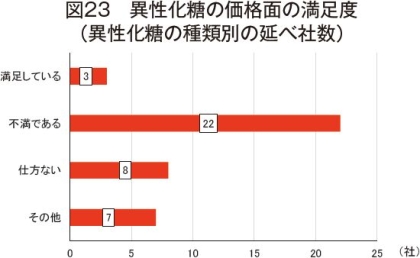

ウ 異性化糖

異性化糖の価格に対する満足度は、40社中(使用する異性化糖の種類による複数回答を含めた延べの社数)「不満である」が22社と最も多い結果になった(図23)。「不満である」と回答した中では、「令和2年に引き続き3年時点でも値上がりが続いており、原料環境が厳しい」との回答が見られた。

異性化糖の価格に対する満足度は、40社中(使用する異性化糖の種類による複数回答を含めた延べの社数)「不満である」が22社と最も多い結果になった(図23)。「不満である」と回答した中では、「令和2年に引き続き3年時点でも値上がりが続いており、原料環境が厳しい」との回答が見られた。

おわりに

令和3年度を対象とした今回の調査では、砂糖の用途別消費量については、COVID-19 の行動制限が緩和されたことによる土産需要などの回復により、菓子など一部の用途で消費量の回復が見られた。しかし、清涼飲料では缶コーヒーなどでオフィス需要などの減少が続いていることや、菓子用途でもチョコレート菓子などにおいてハイカカオ製品や機能性商品の拡大などといった商品設計により砂糖の使用量が減少するなど、低甘味嗜好が生じていると思われる結果が見られた。

加糖調製品の用途別消費量については、砂糖同様に消費の低迷や低甘味嗜好に加え、加糖調製品価格の高騰によるコスト増も逆風となり、すべての用途で前年度と比べ消費量が減少した。特に、乳製品の用途については、粉乳調製品の価格高騰に加え国産の脱脂粉乳の在庫量の増加による分離調達の動きがあったことから大幅に減少した。

本調査の結果、消費量減少の一因として「糖類控え目」「糖類不使用」「甘くなくておいしい」といった点が消費者への訴求ポイントとして重視され、低甘味嗜好が進んでいることが伺えた。今後、これらのマインドを変えるアプローチが砂糖の支持を得るうえで必要であると考えられる。

最後にお忙しい中、本調査にご協力いただいた企業の皆さまに、改めて厚く御礼申し上げます。

加糖調製品の用途別消費量については、砂糖同様に消費の低迷や低甘味嗜好に加え、加糖調製品価格の高騰によるコスト増も逆風となり、すべての用途で前年度と比べ消費量が減少した。特に、乳製品の用途については、粉乳調製品の価格高騰に加え国産の脱脂粉乳の在庫量の増加による分離調達の動きがあったことから大幅に減少した。

本調査の結果、消費量減少の一因として「糖類控え目」「糖類不使用」「甘くなくておいしい」といった点が消費者への訴求ポイントとして重視され、低甘味嗜好が進んでいることが伺えた。今後、これらのマインドを変えるアプローチが砂糖の支持を得るうえで必要であると考えられる。

最後にお忙しい中、本調査にご協力いただいた企業の皆さまに、改めて厚く御礼申し上げます。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678