ホーム > 砂糖 > 海外レポート > タイのエタノール需給

タイのエタノール需給

最終更新日:2023年8月10日

タイのエタノール需給

2023年8月

調査情報部

【要約】

タイでは自国の総消費エネルギー量のうち再生可能エネルギーの割合を30%まで増加させるべく、従来から自国の主要作物を用いたエタノールの生産消費に意欲的に取り組んでおり、近時では別のアプローチとして、電気自動車(EV)の普及に向け、税制優遇策の整備を進めている。しかし、EVの普及は、エタノール消費拡大と競合的な関係にあり、EVの普及が進むにつれ、エタノール混合ガソリンの需要減退によりエタノールの消費は減少していく可能性もある。一方で近年、キャッサバ由来のエタノール生産が増加傾向にあることや、2022年同国のサトウキビ・砂糖法が改正され、サトウキビの搾り汁(ケーンジュース)からエタノールの生産が可能となったことなどから、エタノール増産の追い風となり得る要因もある。タイのエタノール産業およびEVの産業動向は、同国を粗糖およびでん粉の重要な輸入元とする日本の砂糖およびでん粉市場へ影響を及ぼす可能性があり、今後も引き続き注視する必要がある。

はじめに

バイオ燃料は、サトウキビやトウモロコシなどの農作物や、食用油など生物資源(バイオマス)から生産されている。近年はSDGsの観点などから、再生可能エネルギーが注目され、ブラジルや米国など世界各国でサトウキビやトウモロコシ(でん粉)を活用したエタノールの生産が盛んとなっている。また、日本の粗糖の約1割、天然でん粉の約8割を占める輸入元として重要なタイにおいても、サトウキビ由来の糖蜜やタピオカでん粉の原料であるキャッサバを原料とするエタノールが生産され、自動車燃料を中心に広く国内に普及している。一方で、最近では、EVの普及に補助金などを措置し、自国でのEV増産にも力を入れるなど、タイではエタノールの需要に逆行する動きもある。

タイにおけるエタノールの需給動向や政策は、日本の粗糖およびでん粉輸入への影響が見込まれることから、世界のバイオ燃料の状況について概観するとともに、近隣アジアにおける粗糖およびでん粉の輸出大国であるタイのエタノールの需給動向について報告する。

タイにおけるエタノールの需給動向や政策は、日本の粗糖およびでん粉輸入への影響が見込まれることから、世界のバイオ燃料の状況について概観するとともに、近隣アジアにおける粗糖およびでん粉の輸出大国であるタイのエタノールの需給動向について報告する。

1 世界のバイオ燃料概況

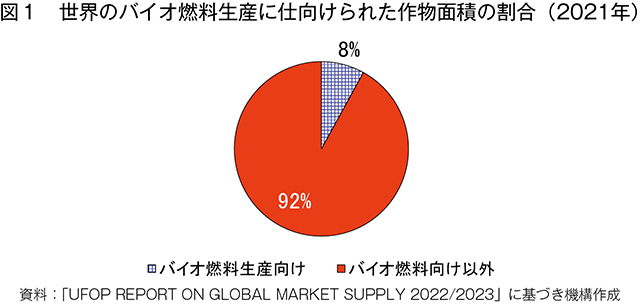

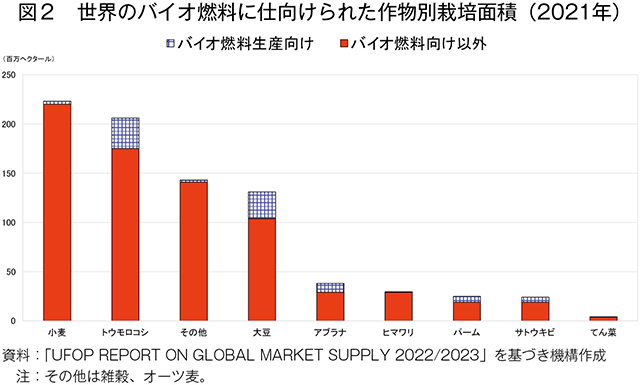

ドイツのバイオ燃料業界団体であるUFOP(Union zur Förderung von Oel- und Proteinpflanzen e.V)によると、バイオ燃料に仕向けられた作物面積のシェアは、世界の農地面積全体の8%である(2021年:図1、2)。バイオ燃料の一種であるエタノールは、サトウキビやトウモロコシなどを利用して生産されるが、原料である粗糖やトウモロコシの国際相場の影響を受けやすい。また、エタノールは主に燃料用としてガソリンと混合して利用されることから、原油相場にも影響を受けやすい。

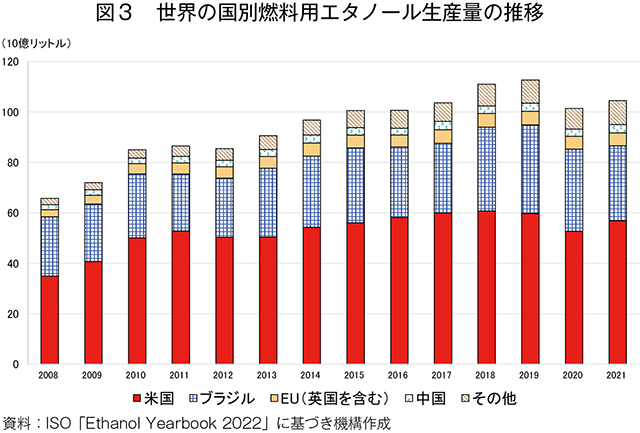

世界のエタノール生産量は、各国のCO2排出量削減対策の一つとして、ガソリンへのエタノール混合率増加の加速化などの動きを受け、増産傾向にあった。しかし、2020年以降は新型コロナウイルス感染症(COVID–19)の影響により経済活動が停滞し、燃料用エタノールの消費量は減少した。その後は、経済の回復に合わせ生産量も緩やかに増加しつつあるが、最盛期の生産量までは回復していない(図3)。

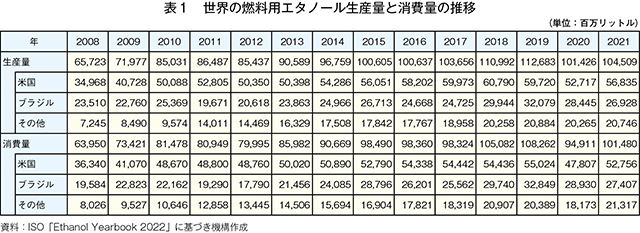

国別に見ると、世界のエタノール生産量は米国とブラジルで過半を占めている。なお、両国はエタノールの消費大国でもある(表1)。この2国間での輸出入は盛んで、米国はブラジルの北東地域に無水エタノール(注1)を輸出しており、現地でガソリンと混合しても競合できる価格帯で販売されている。一方、ブラジルは、米国のカリフォルニア州へのエタノール輸出が盛んで、ブラジルのサトウキビを原料とするエタノールは米国のトウモロコシを原料とするエタノールと比較して、CI(Carbon Intensity)スコア(注2)が少ないことから、重宝されている。

(注1)エタノールの生産プロセスは酒類の生産工程と同様で、原料の粉砕、発酵、蒸留の工程がある。最後の蒸留工程で含水エタノールは95%無水エタノールは99%以上まで濃度を上げる。自動車燃料として用いられる際、含水エタノールはフレックス車(ガソリンとエタノールのいずれも燃料に利用できる自動車)でそのまま燃料として利用される。一方、無水エタノールは、ガソリンに混合して利用される。

(注2)カリフォルニア州大気資源局(CARB)は低炭素燃料基準(LCFS:Low Carbon Fuel Standard)を定めており、輸送用燃料の低炭素化を目的に、燃料ごとにCIスコア(発熱量〈1MJ〉に対する温室効果ガス排出量)を算定している。同州では、2030年までに2010年比で20%の削減を目標としている。

世界のエタノール生産量は、各国のCO2排出量削減対策の一つとして、ガソリンへのエタノール混合率増加の加速化などの動きを受け、増産傾向にあった。しかし、2020年以降は新型コロナウイルス感染症(COVID–19)の影響により経済活動が停滞し、燃料用エタノールの消費量は減少した。その後は、経済の回復に合わせ生産量も緩やかに増加しつつあるが、最盛期の生産量までは回復していない(図3)。

国別に見ると、世界のエタノール生産量は米国とブラジルで過半を占めている。なお、両国はエタノールの消費大国でもある(表1)。この2国間での輸出入は盛んで、米国はブラジルの北東地域に無水エタノール(注1)を輸出しており、現地でガソリンと混合しても競合できる価格帯で販売されている。一方、ブラジルは、米国のカリフォルニア州へのエタノール輸出が盛んで、ブラジルのサトウキビを原料とするエタノールは米国のトウモロコシを原料とするエタノールと比較して、CI(Carbon Intensity)スコア(注2)が少ないことから、重宝されている。

(注1)エタノールの生産プロセスは酒類の生産工程と同様で、原料の粉砕、発酵、蒸留の工程がある。最後の蒸留工程で含水エタノールは95%無水エタノールは99%以上まで濃度を上げる。自動車燃料として用いられる際、含水エタノールはフレックス車(ガソリンとエタノールのいずれも燃料に利用できる自動車)でそのまま燃料として利用される。一方、無水エタノールは、ガソリンに混合して利用される。

(注2)カリフォルニア州大気資源局(CARB)は低炭素燃料基準(LCFS:Low Carbon Fuel Standard)を定めており、輸送用燃料の低炭素化を目的に、燃料ごとにCIスコア(発熱量〈1MJ〉に対する温室効果ガス排出量)を算定している。同州では、2030年までに2010年比で20%の削減を目標としている。

(1)米国のエタノール需給

生産量世界第1位である米国はエタノール利用の歴史が古く、1850年代には、照明用の燃料として利用されていた。1908年にはフォード・モーター社がガソリンとエタノールの混合燃料で走行を可能としたT型フォードを開発したが、後にエタノールが酒類扱いとなったことから、燃料への使用が禁止された。1973年にはオイルショックによる原油価格の高騰を契機に、代替燃料としてエタノールが注目され、ガソリンへの添加剤としての使用が許可された。その後、米国におけるエタノールの増産政策とエタノールの使用は、それまで中東に依存してきた原油の使用を減らすだけでなく、主要作物であるトウモロコシを原料としたエタノールの増産を推し進め、自国のトウモロコシ産業の底上げに貢献した。ガソリンとの混合の割合に応じてE10(混合比10%)、E15(同15%)、E85(地域や季節によって異なり51〜85%)の3種類の混合燃料があり、現在はE10の販売が主流となっている(注3)(写真1)。

米国のエタノールの生産は2018年までは2010年比で20.8%増加と、大幅に拡大した後、直近ではCOVID–19の影響により、需要が減少したものの、経済回復に伴い市場はおおむね回復傾向にある(表2)。輸出量も世界的なエタノールの需要増加に伴い、徐々に増加傾向にある過去最大の生産量となった2018年は輸出量も過去最大となった。しかし、COVID–19の影響により、輸出量は低迷している。

(注3)米国では、大半の車種でE10の利用が可能であるものの、E10より高い混合燃料を利用できるのは、フレックス車または2001年以降の小型車両のみである。また、エタノールの単位体積当たりのエネルギー量はガソリンと比較して7割弱であるため、混合ガソリンでは車両の燃費が低下することとなるが、例えばE10の利用では、燃費は約3%の低下で済むとされ、価格次第では混合ガソリンが優位となる。

米国のエタノールの生産は2018年までは2010年比で20.8%増加と、大幅に拡大した後、直近ではCOVID–19の影響により、需要が減少したものの、経済回復に伴い市場はおおむね回復傾向にある(表2)。輸出量も世界的なエタノールの需要増加に伴い、徐々に増加傾向にある過去最大の生産量となった2018年は輸出量も過去最大となった。しかし、COVID–19の影響により、輸出量は低迷している。

(2)ブラジルのエタノール需給

生産量世界第2位のブラジルのエタノール生産は1930年代から始まり、1931年には政府主導でガソリンへ5%の混合が義務付けられた。その後、1973年のオイルショックでは、ブラジルの原油輸入依存度が約8割と高かったため、米国同様に大打撃を受けた。そのため、1975年には、原油輸入を抑制し、代替燃料としてサトウキビから生産されるエタノールの使用拡大を目指す「国家アルコール計画(PRO-ALCOOL)」が導入された。同計画では、エタノール混合比20%の促進とエタノール車(エタノールのみで走行する車両)の普及が目標として掲げられた。加えて、エタノールの国内生産の拡大、需要促進のための小売価格の補填、工場新設への低利融資およびエタノール車への諸税の免除などが政策として行われた。また、国営石油企業であるペトロブラス社にエタノール販売独占と一部の流通の独占権を付与し、エタノールの生産量は1975年から1989年の15年間で5億6000万リットルから約21倍の118億2000万リットルへと大幅に増加した。しかし、1989年の砂糖国際価格上昇の際に、砂糖・エタノール生産業者はエタノールを減産し、砂糖を増産したことから国内のエタノール不足が深刻化した。このような背景から同国ではエタノール政策への不信感が高まり、1997年にはペトロブラス社による販売独占権が廃止されるなど、エタノール市場における政府の規制および介入は緩和されていった。

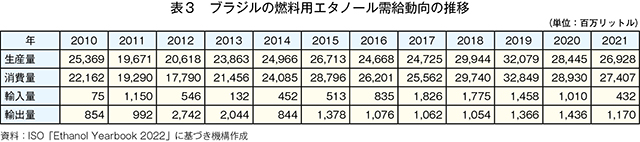

生産量は2019年までは2010年比で26.4%増加と、大幅な成長を見せた後、直近ではCOVID–19の影響により、需要が減少し、まだ回復していない(表3)。一方現在、同国のエタノール混合率は27%が主流となっているが、鉱山エネルギー省のシルベイラ大臣は2023年4月28日、エネルギー安全保障を背景に27%から30%へ引き上げの検討を行っていると発表するなど、引き続き同国内におけるエタノールの消費拡大が見込まれる。

生産量は2019年までは2010年比で26.4%増加と、大幅な成長を見せた後、直近ではCOVID–19の影響により、需要が減少し、まだ回復していない(表3)。一方現在、同国のエタノール混合率は27%が主流となっているが、鉱山エネルギー省のシルベイラ大臣は2023年4月28日、エネルギー安全保障を背景に27%から30%へ引き上げの検討を行っていると発表するなど、引き続き同国内におけるエタノールの消費拡大が見込まれる。

2 タイのエタノール需給

(1)原料作物の生産動向

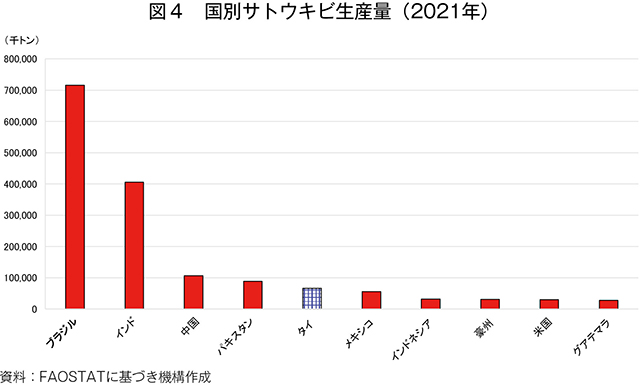

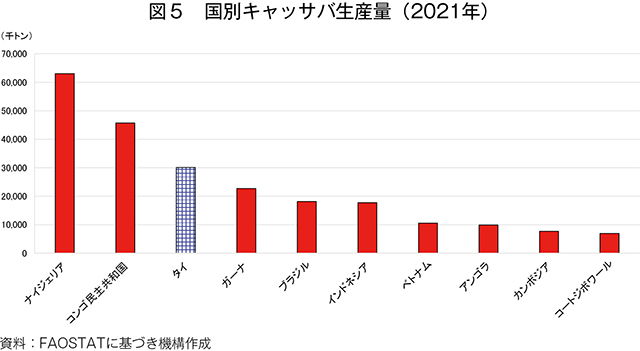

米国ではトウモロコシから、ブラジルはサトウキビからと、自国の主要作物でエタノールを生産しているが、日本の粗糖の約1割、天然でん粉の約8割を占める重要な輸入元であるタイでも同様に、同国の主要作物であるサトウキビを処理した際の副産物である糖蜜とキャッサバからエタノールを生産している。タイはキャッサバの生産量世界第3位、サトウキビの生産量世界第5位と、エタノールの原料作物を豊富に有している(図4、5)。

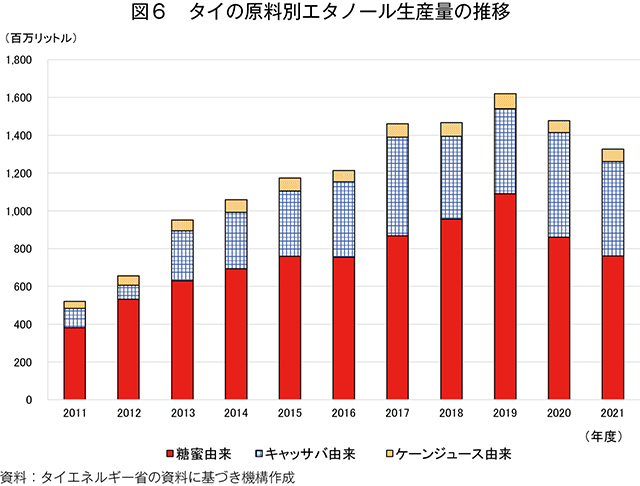

タイでは従来、糖蜜由来のエタノール生産が主流であったものの、2020年以降は転作や干ばつの影響からサトウキビ(糖蜜)が減産となり、エタノールの生産量は減少している。一方、近年キャッサバ由来のエタノールが増産傾向にあり、最盛期の2020年では5億5300万リットルと2011年に比べ5.4倍と大幅に増加している(図6)。なお、同国では従来、サトウキビ・砂糖法(コラム1参照)によって、ケーンジュースからのエタノール生産が原則禁止(注4)とされてきたが、2022年12月の改正法の施行により解禁され、今後はケーンジュースからのエタノールの増産が見込まれる。さらに、今年度はサトウキビの増産が見込まれることから、今後は原料別の生産動向が注目される。

タイでは従来、糖蜜由来のエタノール生産が主流であったものの、2020年以降は転作や干ばつの影響からサトウキビ(糖蜜)が減産となり、エタノールの生産量は減少している。一方、近年キャッサバ由来のエタノールが増産傾向にあり、最盛期の2020年では5億5300万リットルと2011年に比べ5.4倍と大幅に増加している(図6)。なお、同国では従来、サトウキビ・砂糖法(コラム1参照)によって、ケーンジュースからのエタノール生産が原則禁止(注4)とされてきたが、2022年12月の改正法の施行により解禁され、今後はケーンジュースからのエタノールの増産が見込まれる。さらに、今年度はサトウキビの増産が見込まれることから、今後は原料別の生産動向が注目される。

(注4)例外的に、カドミウム汚染土壌地域で栽培されるサトウキビ由来、または、実験的にエタノール生産する場合に限り、サトウキビ・砂糖委員会事務局(OCSB)の承認の下、生産が容認されていた。

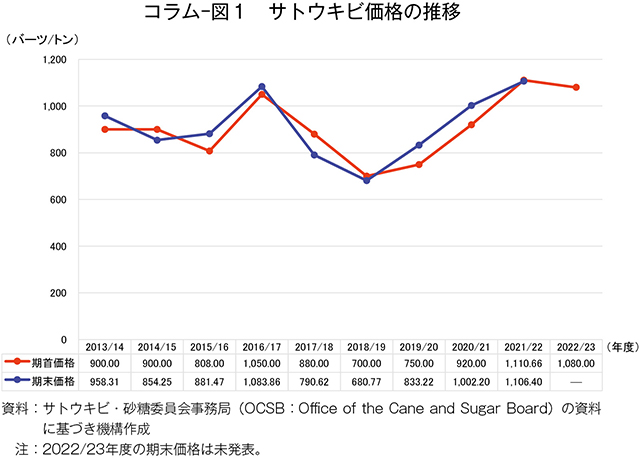

コラム1 サトウキビ・砂糖法タイでは従来、サトウキビ生産者と製糖業者の交渉を経て、売買価格が決定されていたが、変化に富む国際価格の影響を受けて、価格交渉の紛糾が頻発していた。そこで同国政府は豪州やフィリピンなどで採用されている利益分配システムを参考に、1984年に砂糖製品の利益のうち7割を農家、3割を製糖業者へ分配する収益配分システム「サトウキビ・砂糖法(Cane and Sugar Act)」を導入した(なお、導入以降、現在まで配分割合に変更はない)。収益分配の根拠となるサトウキビ価格は、政府、サトウキビ農家代表、製糖工場代表で構成されたサトウキビ・砂糖委員会(TCSB:Thai Cane and Sugar Board)が算定している(コラム-図1)。具体的には、期首(12月)にこれから製糖を開始する砂糖産業全体の収益(国内および輸出向け砂糖の平均落札価格などを元に算出される暫定値)の7割をサトウキビの生産予測量で除した期首価格が公表され、製糖業者によるサトウキビ生産者への前払金の算定に利用される。その後、年度終了時(10月)に実績に基づき再計算された期末価格により、当該年度の代金精算が行われる。なお期末価格が期首価格より安価となった場合(=製糖業者の過払い)、砂糖産業の収益を原資とした「サトウキビ・砂糖基金(Cane and Sugar Fund)(注5)」から製糖業者に対し補填金が拠出される仕組みとなっている。(注5)サトウキビ・砂糖基金は砂糖産業や国内砂糖価格の安定を目的として、生産者と製糖業者からの納付により造成された基金。製糖業者への過払い補填のほか、サトウキビ生産者への低利融資などにも活用される。  なお、先述の通り、2022年12月24日にサトウキビ・砂糖法が改正された。主な改正点は以下の4点である。 1.収益算定対象にバガスを追加することの是非 2022年中旬以降、サトウキビ生産者と製糖工場の間で、収益の算定対象にバガス(サトウキビ搾汁後の残さ)を組み込むことの是非について議論が行われた。サトウキビ生産者は改正案の中でバガスを収益の算定対象となる副産物の定義に含めるように要求した。これまで、バガスは主に製糖工場の燃料として使用されていたが、この要求が通ればバガス関連の収益の3割がサトウキビ生産者に分配される。製糖工場側は、これを不服とし、TCSBから製糖工場の委員を引き上げた。現在は、製糖産業の運営を止めないため、代替委員は補充されているが、改正法には依然としてバガスを副産物として取り扱うことが記載されており、製糖工場は当該事項の削除を強く求めている。なお、今後数年間は従来通り、バガスを収益算定に含めないと非公式に合意されており、引き続きバガスの取り扱いについて協議が続けられる。また、製糖工場側でも意見は統一されておらず、一部でバガス追加を容認する意見もある。 2.期首価格の算定手法の変更(算定の上限比率を80%から95%に) 現行の期首価格の算定では、予測収益の80%を上限としていたが、改正により95%まで上限が引き上げられた。期首価格の増額が可能となった一方、製糖業者の過払いの要因となり、サトウキビ・砂糖基金からの補填拠出が増える可能性がある。 3.サトウキビ・砂糖基金事業における閣議了承義務の廃止 サトウキビ・砂糖基金は従来、過払い補填や低利融資などの事業を実行する際にタイ政府の閣議決定が必要であった。しかし、ブラジル政府はサトウキビ・砂糖基金がタイ政府の閣議決定を仰ぐことは、タイ政府の産業関与であるとしてWTO提訴で勝訴したため、改正が必要とされていた。改正により本基金は閣議決定を経ずに事業展開が可能となる。 4.ケーンジュースの砂糖生産以外での利用の解禁 これまで、ケーンジュースはその利用用途が砂糖の生産に限られていたが、改正によりエタノールなどへの加工利用が可能となった。これに伴い、現在、収益算定におけるケーンジュースの取り扱いについて検討が進められている。 |

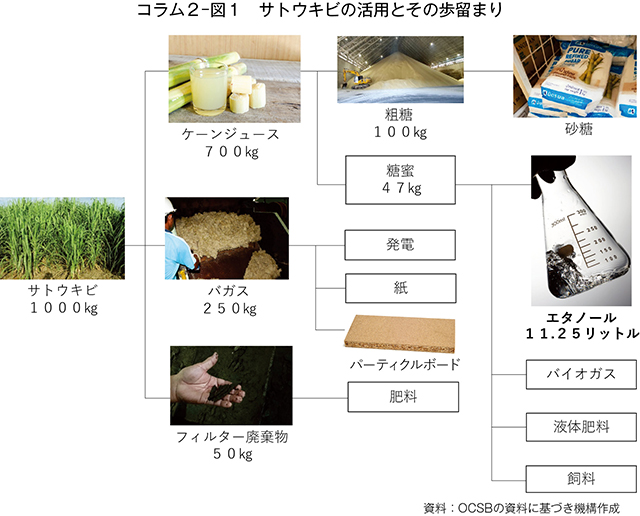

コラム2 サトウキビおよびキャッサバの活用状況(サトウキビ)1000キログラムのサトウキビから700キログラムのケーンジュースが取れる。このケーンジュースからは、粗糖100キログラムと糖蜜47キログラムが生産される(コラム2-図1)。そして、粗糖は砂糖やシロップとして利用される。2022年12月24日のサトウキビ・砂糖法の改正により、ケーンジュースから直接エタノールへの仕向けが可能となったことで、現在従来よりケーンジュースからエタノールを生産している工場のデータを参考として、収益分配システムにおける価格設定が検討されている。 糖蜜からは、エタノールが生産され、その工程の副産物として、バイオガス、液体肥料、飼料が生産される。また、サトウキビ1000キログラムからはバガスが250キログラム取れ、発電、紙およびパーティクルボード(注6)に活用される。 (注6)木材などの小片を接着剤と混ぜて圧縮した資材。

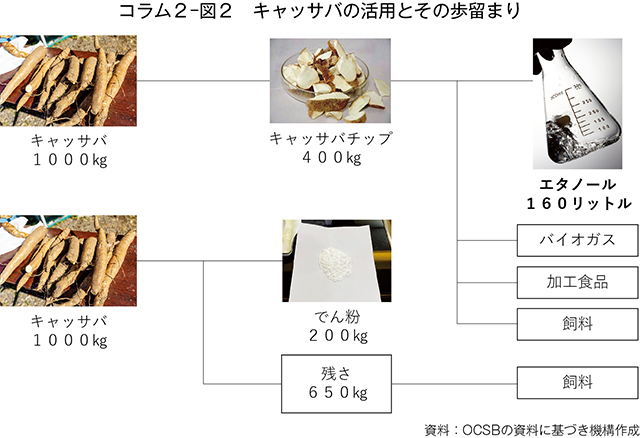

(キャッサバ) キャッサバ1000キログラムからは400キログラムのキャッサバチップが生産される(コラム2-図2)。このキャッサバチップからは、160リットルのエタノールと副産物であるバイオガスが生産されるほか、加工食品や飼料にも用いられる。なお、キャッサバチップを経ずにキャッサバから直接エタノールを製造することも可能である。 なお、同量のキャッサバからは200キログラムのでん粉が生産され、650キログラムのキャッサバの残さが生じる。  |

(2)エタノールの需給動向

タイのエタノール生産は上昇傾向にあるが、その主体は燃料用エタノールである。生産されたエタノールは他国と同様、自国で消費され、輸出入はほとんど行われていない(表4)。

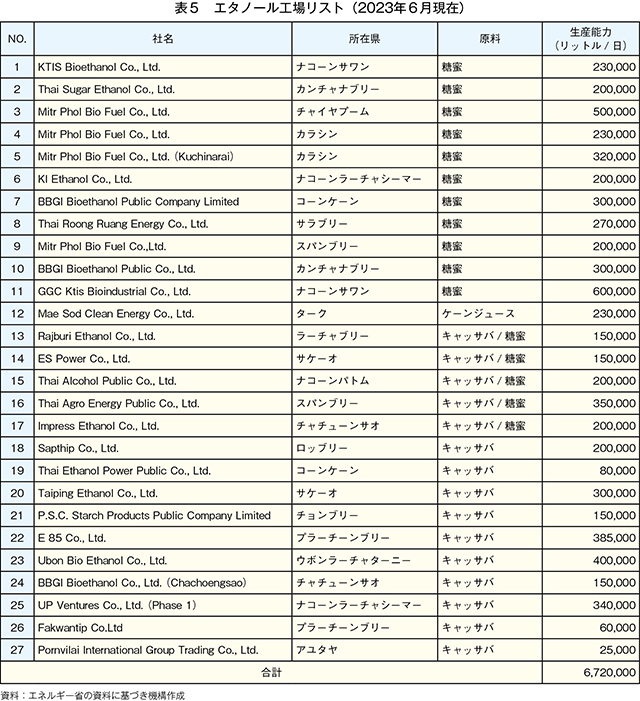

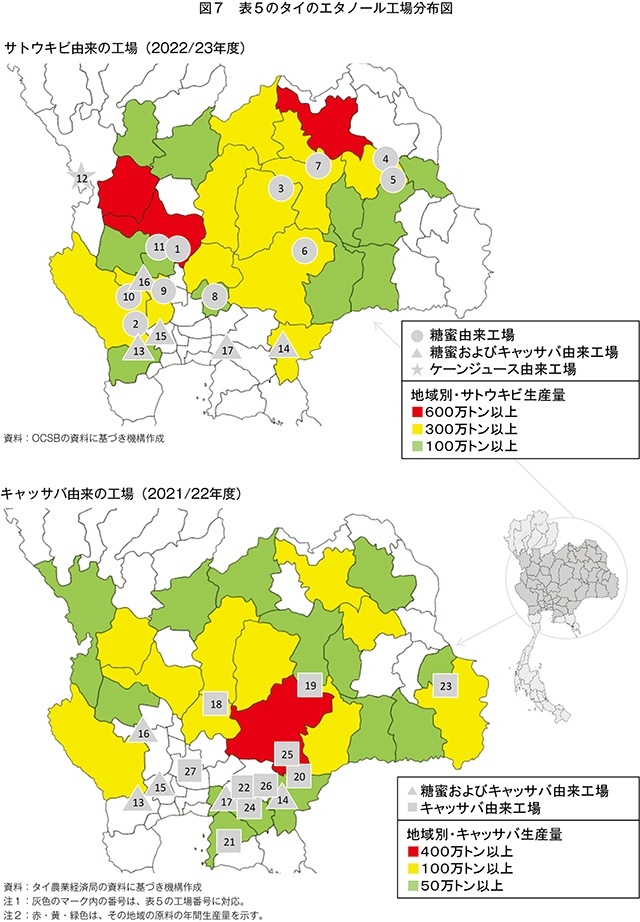

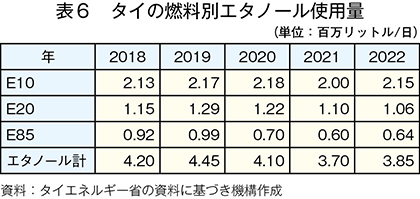

現在、タイには27のエタノール生産工場(注7)があり、生産能力は全工場の合計で1日当たり672万リットルとなっている(表5、図7)。直近の燃料用エタノールの消費量は1日当たり400万リットル前後となっており、生産能力に余裕がある状態にあると言える(表6)。

(注7)糖蜜のみを原料としている工場:11工場、キャッサバのみ:10工場、糖蜜とキャッサバの両方を原料としている工場:5工場、ケーンジュースを原料としている工場:1工場。

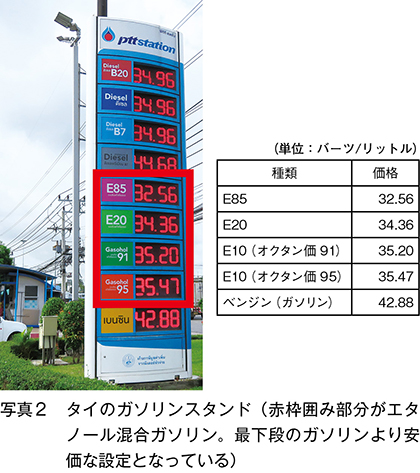

また、タイ政府はエタノールの消費拡大のために、石油燃料輸入時の関税を原資とする燃料基金を活用し、エタノール混合ガソリンの価格引き下げによる販売奨励を行っている(写真2)。なお、この価格引き下げ政策は当初、2022年で終了予定であったが、2024年まで延長(再延長も可能:26年まで)されており、政局が不安定であるタイにおいて、民意の確保に向け、今後も政治主導により、エタノール混合ガソリンへの支援が継続される可能性があるとみられる。

現在、タイには27のエタノール生産工場(注7)があり、生産能力は全工場の合計で1日当たり672万リットルとなっている(表5、図7)。直近の燃料用エタノールの消費量は1日当たり400万リットル前後となっており、生産能力に余裕がある状態にあると言える(表6)。

(注7)糖蜜のみを原料としている工場:11工場、キャッサバのみ:10工場、糖蜜とキャッサバの両方を原料としている工場:5工場、ケーンジュースを原料としている工場:1工場。

また、タイ政府はエタノールの消費拡大のために、石油燃料輸入時の関税を原資とする燃料基金を活用し、エタノール混合ガソリンの価格引き下げによる販売奨励を行っている(写真2)。なお、この価格引き下げ政策は当初、2022年で終了予定であったが、2024年まで延長(再延長も可能:26年まで)されており、政局が不安定であるタイにおいて、民意の確保に向け、今後も政治主導により、エタノール混合ガソリンへの支援が継続される可能性があるとみられる。

(3)タイにおける再生可能エネルギーへの取り組み

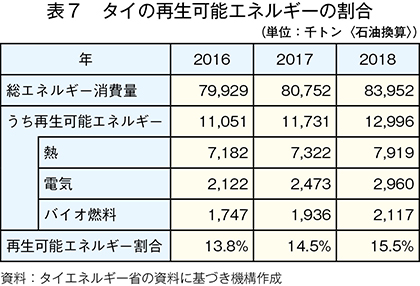

タイエネルギー省代替エネルギー開発・エネルギー保全局(DEDE:Department of Alternative Energy Development and Efficiency)は2020年10月、同国における代替エネルギー開発の方針を取りまとめた「代替エネルギー開発計画2018(AEDP2018:Alternative Energy Development Plan)」を発表した。本計画では2018〜37年の20年間で、総エネルギー消費量のうち再生可能エネルギー(熱、電気、バイオ燃料)の割合を30%にすることを目標に掲げている。同国では再生可能エネルギー消費量は増加傾向にあり、2018年の同消費量は1299万6000トン(前年比10.8%増)とかなりの程度増加し、同割合も15.5%とすでに目標の半分まで到達している(表7)。

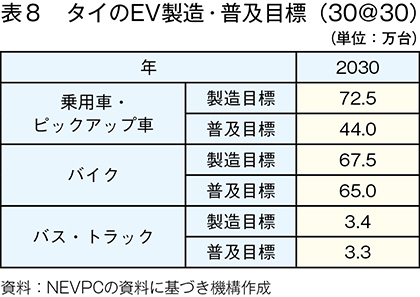

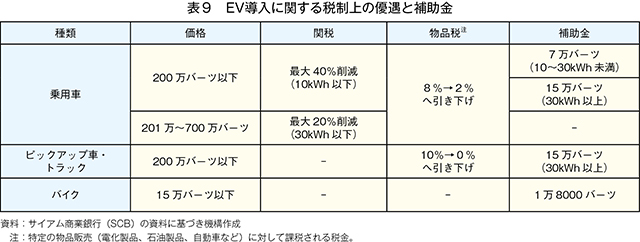

そのような中で同国では、輸送分野でEVの導入に注力しており、タイ国家電気自動車政策委員会(NEVPC:National Electric Vehicle Policy Committee)によると、2030年までに国内の自動車生産台数のうちEVの割合を全体の30%(75万台)まで引き上げる目標「30@30」を掲げている。具体的には、乗用車とピックアップ車を72万5000台、バイクを67万5000台、バス・トラックを3万4000台の生産を目指している(表8)。さらに政府は関連インフラの強化も掲げ、急速充電器1万2000基、バッテリー交換ステーション1450カ所を全国に整備する予定である。「30@30」の目標達成には、現行のICE(エンジンを動力とする内燃機関)車からEVへのシフトが不可欠であるとして、政府はEVの購入に対して税制上の優遇を設けている(表9)。

そのような中で同国では、輸送分野でEVの導入に注力しており、タイ国家電気自動車政策委員会(NEVPC:National Electric Vehicle Policy Committee)によると、2030年までに国内の自動車生産台数のうちEVの割合を全体の30%(75万台)まで引き上げる目標「30@30」を掲げている。具体的には、乗用車とピックアップ車を72万5000台、バイクを67万5000台、バス・トラックを3万4000台の生産を目指している(表8)。さらに政府は関連インフラの強化も掲げ、急速充電器1万2000基、バッテリー交換ステーション1450カ所を全国に整備する予定である。「30@30」の目標達成には、現行のICE(エンジンを動力とする内燃機関)車からEVへのシフトが不可欠であるとして、政府はEVの購入に対して税制上の優遇を設けている(表9)。

おわりに

世界のエタノール生産国では自国の主要作物からエタノールが生産されており、タイにおいてもサトウキビ(糖蜜)およびキャッサバ由来のエタノールの生産が推進されている。また、サトウキビ・砂糖法の改正によりケーンジュースからもエタノール生産が可能になったことは、エタノール増産の追い風となると見込まれる。

一方で、タイ政府はエタノール需要の減少要因となり得るEVの普及に対し補助金の給付を講じるなど、意欲的に取り組んでいるが、EVは急速充電ステーションをはじめとするインフラ整備に長い時間を要するなど、急速な進展は難しい。また、比較的歴史の浅いEVにおいて、近年の温暖化の加速はバッテリーを中心とした電子部品の不具合の懸念から、安全性や走行安定性などを不安視する声もあり、ICE車両の利用は、今後も一定期間継続されるものと考えられる。

このような状況から、自国の主要作物を用いたエタノールの生産および消費は、自国の農業振興につながるとともに、原油を他国に依存しているタイにとって自国でエネルギーを生産し確保するための一助となり得るものである。そのためサトウキビ(糖蜜、ケーンジュース)やキャッサバ由来のエタノールは、タイのエネルギー需要を今後も当座下支えしていくものと推察され、日本の粗糖とでん粉の主要輸入先である同国の動向について注視する必要がある。

一方で、タイ政府はエタノール需要の減少要因となり得るEVの普及に対し補助金の給付を講じるなど、意欲的に取り組んでいるが、EVは急速充電ステーションをはじめとするインフラ整備に長い時間を要するなど、急速な進展は難しい。また、比較的歴史の浅いEVにおいて、近年の温暖化の加速はバッテリーを中心とした電子部品の不具合の懸念から、安全性や走行安定性などを不安視する声もあり、ICE車両の利用は、今後も一定期間継続されるものと考えられる。

このような状況から、自国の主要作物を用いたエタノールの生産および消費は、自国の農業振興につながるとともに、原油を他国に依存しているタイにとって自国でエネルギーを生産し確保するための一助となり得るものである。そのためサトウキビ(糖蜜、ケーンジュース)やキャッサバ由来のエタノールは、タイのエネルギー需要を今後も当座下支えしていくものと推察され、日本の粗糖とでん粉の主要輸入先である同国の動向について注視する必要がある。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678