ホーム > 砂糖 > 砂糖の国際価格の動き > 3 国際価格の動向

3 国際価格の動向

最終更新日:2025年10月10日

3 国際価格の動向

2025年10月

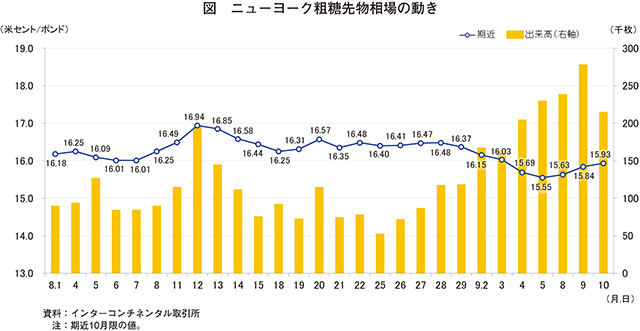

ニューヨーク粗糖先物相場の動き(8/1〜9/10)

〜8月は16セント台で推移するも9月はブラジルの増産見通しなどから15セント台に下落〜

2025年8月のニューヨーク粗糖先物相場(10月限)の推移を見ると、1日はブラジルの増産見通しから1ポンド当たり16.18セント(注1)と前取引日から下落した。4日はパキスタンの砂糖需要増加で上昇するものの、5日以降はブラジルの増産見通しにより下落が続き、6日は同16.01セントまで値を下げた。8日以降はレアル高(注2)やブラジルの減産懸念が報じられたことから一転し、12日は同16.94セントまで上昇した。13日以降はロングポジション(注3)の清算とブラジルの増産見通しにより再び下落に転じ、18日は同16.25セントまで下落した。19日以降は世界的に砂糖需要の回復見込みで上昇し、20日は同16.57セントをつけたが、21日はインド産およびタイ産砂糖の輸出増加見通しから、同16.35セントと下落した。22日から28日にかけてはほぼ横ばいで推移し、29日は世界的な砂糖需要が回復した一方で、ブラジルの増産見通しから、同16.37セントと下落した。

9月に入ると、2日以降はブラジルの増産見通しから下落が続き、4日に7月上旬以来となる15セント台を記録し、5日はさらに値を下げ同15.55セントをつけた。8日以降は原油高(注4)により上昇傾向となり、10日は同15.93セントまで値を上げた。

(注1)1ポンドは約453.6グラム、1米セントは1米ドルの100分の1。

(注2)粗糖は米ドル建てで取引されるため、米ドルに対してレアルが上昇すると、相対的にブラジル産粗糖の価格競争力が弱まる。世界最大の砂糖輸出国ブラジルの輸出意欲が低下すると、需給のひっ迫につながることから、価格を押し上げる方向に作用する。

(注3)将来の値上がりを期待して買いの持ち高を取っている状態。

(注4)一般に、原油価格が上昇すると、石油の代替燃料であるバイオエタノールの需要も増加する。バイオエタノールの需要増加により、その原料作物(サトウキビ、てん菜など)のバイオエタノール生産への仕向けが増える一方、それらから生産される食品(サトウキビの場合は砂糖)の生産・供給が減ると想定される。食品用途仕向けの度合いが小さくなるほど需給がひっ迫し、当該食品の価格を押し上げる方向に作用する。

9月に入ると、2日以降はブラジルの増産見通しから下落が続き、4日に7月上旬以来となる15セント台を記録し、5日はさらに値を下げ同15.55セントをつけた。8日以降は原油高(注4)により上昇傾向となり、10日は同15.93セントまで値を上げた。

(注1)1ポンドは約453.6グラム、1米セントは1米ドルの100分の1。

(注2)粗糖は米ドル建てで取引されるため、米ドルに対してレアルが上昇すると、相対的にブラジル産粗糖の価格競争力が弱まる。世界最大の砂糖輸出国ブラジルの輸出意欲が低下すると、需給のひっ迫につながることから、価格を押し上げる方向に作用する。

(注3)将来の値上がりを期待して買いの持ち高を取っている状態。

(注4)一般に、原油価格が上昇すると、石油の代替燃料であるバイオエタノールの需要も増加する。バイオエタノールの需要増加により、その原料作物(サトウキビ、てん菜など)のバイオエタノール生産への仕向けが増える一方、それらから生産される食品(サトウキビの場合は砂糖)の生産・供給が減ると想定される。食品用途仕向けの度合いが小さくなるほど需給がひっ迫し、当該食品の価格を押し上げる方向に作用する。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678