ホーム > 砂糖 > 海外現地調査報告 > 砂糖およびエタノールをめぐる最近の情勢

〜第23回ISOセミナー報告〜

砂糖およびエタノールをめぐる最近の情勢

〜第23回ISOセミナー報告〜

最終更新日:2015年2月10日

砂糖およびエタノールをめぐる最近の情勢

〜第23回ISOセミナー報告〜

2015年2月

調査情報部 宗政 修平

調査情報部 調査役 西村 博昭

【要約】

今回のテーマは、「砂糖とエタノール:新たなオプション」と題して、 1)砂糖と健康、 2)2017年以降のEUの砂糖および異性化糖の需給見通し、 3)ブラジルのエタノール生産動向、 4)新たな投資先としてのアフリカの4部構成であった。

- 「砂糖と健康」パネルでは、2型糖尿病、心臓疾患や虫歯の発生率と砂糖の摂取量には相関関係がなく、科学的根拠に基づく事実を周知し、誤解を解くことが重要であるとした。

- 「EU」パネルでは、EUは、2017年10月のてん菜糖の生産割当の廃止などにより、価格競争力が高まることから、再び砂糖の純輸出国に返り咲く可能性があると報告された。

- 「ブラジル」パネルでは、温室効果ガスの削減が世界的に取り組まれる中、CO2削減効果のあるサトウキビ由来のエタノール需要はますます高まっていくことが報告された。

- 「アフリカ」パネルでは、ナイジェリア、ケニア、エチオピアが海外からの投資を促し、サトウキビおよび甘しゃ糖の生産拡大を図っている状況が報告された。

はじめに

2014年11月25〜26日、国際砂糖機関(ISO:International Sugar Organization)は、「砂糖とエタノール:新たなオプション」と題して、英国ロンドンで会合を開催し、世界58カ国から総勢360名が出席した。今年の会合で23回を数える。

今回の会合は、 1)砂糖と健康、 2)2017年以降のEUの砂糖および異性化糖の需給見通し、 3)ブラジルのエタノール生産動向、 4)新たな投資先としてのアフリカ、この4つをテーマに、政府関係者、製糖事業者、トレーダーなど多方面の関係者から報告が行われた。

当機構は、本会合に出席し、関係者との意見交換で得た情報を含めて、最近の砂糖の国際情勢などを把握したので、本稿でその概要を報告する。

今回の会合は、 1)砂糖と健康、 2)2017年以降のEUの砂糖および異性化糖の需給見通し、 3)ブラジルのエタノール生産動向、 4)新たな投資先としてのアフリカ、この4つをテーマに、政府関係者、製糖事業者、トレーダーなど多方面の関係者から報告が行われた。

当機構は、本会合に出席し、関係者との意見交換で得た情報を含めて、最近の砂糖の国際情勢などを把握したので、本稿でその概要を報告する。

1. テーマの背景

セミナーの開催に当たり、ISO事務局長オリーブ氏より、今回のテーマを設定した背景の説明があった。

まず、砂糖と健康について、現在、欧米などでは、肥満に起因する疾病の増加が社会問題になっており、その原因が糖類や脂肪を多く含む食品の摂取であるとして、このような食品に対して増税する動きがある(注)。ISOとしては、砂糖の摂取が肥満につながるといった誤解があり、その誤解が砂糖の消費量減少の大きな要因となっている。このため、砂糖に関する正しい知識の普及を推進する必要があると考えている。

次に、ブラジルのエタノール生産動向について、ブラジルでのガソホール政策(ガソリンへのエタノール混合義務化)の浸透による甘味資源由来のエタノール生産や製糖工場のコジェネレーション(サトウキビのバガスなどの副産物を利用した発電や熱供給)など副産物の利用拡大が、砂糖産業の増益に大きく貢献し始めていることは、主要生産国であるブラジルの今後の生産動向を考える上で重要な情報である。

また、EUの砂糖制度改革やアフリカにおける砂糖生産への投資拡大については、今後の砂糖の貿易構造に大きな変化を及ぼす要因であり、現在の状況を共有する必要があると考えている。

このように、これらのテーマは、将来的に砂糖の国際需給構造に変化を及ぼす要因であり、関係者で情報を共有する必要があることから、この4つのテーマに焦点を当てられた。

(注)2010年に米国コロラド州、2011年にフランスが清涼飲料水への増税を開始。また、2013年にメキシコが高カロリー食品と清涼飲料水へ増税を開始。現在、米国のニューヨーク州などが清涼飲料水に対する増税を検討している。

まず、砂糖と健康について、現在、欧米などでは、肥満に起因する疾病の増加が社会問題になっており、その原因が糖類や脂肪を多く含む食品の摂取であるとして、このような食品に対して増税する動きがある(注)。ISOとしては、砂糖の摂取が肥満につながるといった誤解があり、その誤解が砂糖の消費量減少の大きな要因となっている。このため、砂糖に関する正しい知識の普及を推進する必要があると考えている。

次に、ブラジルのエタノール生産動向について、ブラジルでのガソホール政策(ガソリンへのエタノール混合義務化)の浸透による甘味資源由来のエタノール生産や製糖工場のコジェネレーション(サトウキビのバガスなどの副産物を利用した発電や熱供給)など副産物の利用拡大が、砂糖産業の増益に大きく貢献し始めていることは、主要生産国であるブラジルの今後の生産動向を考える上で重要な情報である。

また、EUの砂糖制度改革やアフリカにおける砂糖生産への投資拡大については、今後の砂糖の貿易構造に大きな変化を及ぼす要因であり、現在の状況を共有する必要があると考えている。

このように、これらのテーマは、将来的に砂糖の国際需給構造に変化を及ぼす要因であり、関係者で情報を共有する必要があることから、この4つのテーマに焦点を当てられた。

(注)2010年に米国コロラド州、2011年にフランスが清涼飲料水への増税を開始。また、2013年にメキシコが高カロリー食品と清涼飲料水へ増税を開始。現在、米国のニューヨーク州などが清涼飲料水に対する増税を検討している。

2. 砂糖と健康

(1)Czarnikow社からの報告

まず、砂糖と健康について、ロンドンに拠点を持つCzarnikow社から発表があった。同社は世界12カ所に支店を有し、全世界の砂糖取引数量の1割を扱っている他、エタノールの製造販売も手掛けている。

同社の発表では、まず、経済成長と砂糖消費の関係性について、報告があった。報告では1人当たりGDPが3000米ドル以下の国では、経済成長とともに、砂糖の消費量の増加率が大きくなるものの、同3000〜1万米ドルの間では、砂糖の消費量の増加率は鈍化する。1万米ドルを超える国では、経済成長にかかわらず、砂糖の消費量は横ばいあるいは減少する傾向となる。つまり、先進国では、一般に砂糖の消費量は増加傾向になく、減少傾向にあると言える。

他方、英国では肥満率が増加傾向にあるものの、先に述べたように先進国である英国でも、砂糖の消費量は増加しておらず、砂糖消費量と肥満率との相関は見られない。米国、豪州など他の先進国でも同様の傾向との報告があった(図1および2)。つまり、経済成長すると、購入する食品のバリエーションが増加し、糖類だけでなく、炭水化物、脂質、アルコールなどの摂取により、エネルギーの総量が多くなると考えられる。砂糖の消費ではなく摂取エネルギーの増加が肥満の要因になっていると結論づけた。

(2)Sugar Nutrition UKからの報告

1964年に英国の砂糖製造事業者の出資により設立され、砂糖と健康の研究や砂糖の正しい知識の普及活動をしているSugar Nutrition UKからは、2型糖尿病、心臓疾患や虫歯の原因が砂糖であるといった一部の報道に対する反論が示された。

同協会の研究結果では、2型糖尿病や心臓疾患の原因は肥満であり、砂糖などの糖類摂取との因果関係は見られず、虫歯の発生率と糖類の摂取量の間にも比例関係が見られなかった。このため、政府とメディアとの両方で科学的根拠に基づく事実の周知により、この誤解を解くことが重要としている。

また、英国では糖類の大半が加工食品(シリアル、ジャム、ビスケット、トマトケチャップなど)から摂取されており、目に見える砂糖の摂取を減らすだけではカロリーを減らすことにはならない。英国では食品の原料はすべて表示され、糖類、脂質などの栄養素ごとのエネルギー量も記載されているため、総摂取カロリーを考えて食品を選択することが大切で、加工食品の表示を注意深く見ることが重要だと報告した。

(3)クレディスイス社からの報告

スイスの証券会社であるクレディスイス社からは、食品メーカーなどにおける摂取エネルギー削減に向けた取り組みなどについて説明があった。欧米資本の大手食品メーカーでは、摂取エネルギー量を減らしたいという消費者の要望に対応するため、一部の製品について、 1)製品の砂糖含有量を削減、 2)製品のサイズを縮小、 3)砂糖よりカロリーの低い代替甘味料(ステビアなど)を使用するなどの対応をしている(図3)。

1964年に英国の砂糖製造事業者の出資により設立され、砂糖と健康の研究や砂糖の正しい知識の普及活動をしているSugar Nutrition UKからは、2型糖尿病、心臓疾患や虫歯の原因が砂糖であるといった一部の報道に対する反論が示された。

同協会の研究結果では、2型糖尿病や心臓疾患の原因は肥満であり、砂糖などの糖類摂取との因果関係は見られず、虫歯の発生率と糖類の摂取量の間にも比例関係が見られなかった。このため、政府とメディアとの両方で科学的根拠に基づく事実の周知により、この誤解を解くことが重要としている。

また、英国では糖類の大半が加工食品(シリアル、ジャム、ビスケット、トマトケチャップなど)から摂取されており、目に見える砂糖の摂取を減らすだけではカロリーを減らすことにはならない。英国では食品の原料はすべて表示され、糖類、脂質などの栄養素ごとのエネルギー量も記載されているため、総摂取カロリーを考えて食品を選択することが大切で、加工食品の表示を注意深く見ることが重要だと報告した。

(3)クレディスイス社からの報告

スイスの証券会社であるクレディスイス社からは、食品メーカーなどにおける摂取エネルギー削減に向けた取り組みなどについて説明があった。欧米資本の大手食品メーカーでは、摂取エネルギー量を減らしたいという消費者の要望に対応するため、一部の製品について、 1)製品の砂糖含有量を削減、 2)製品のサイズを縮小、 3)砂糖よりカロリーの低い代替甘味料(ステビアなど)を使用するなどの対応をしている(図3)。

また、欧米資本の大手製糖事業者は、消費者が高エネルギー食品を敬遠する消費者ニーズに対応するため、ステビア、オリゴ糖やモンクフルーツ(羅漢果)などの代替甘味料製造会社を立ち上げている(図4)。また、ステビア製造会社の株は、今後の成長が見込まれる新たな投資銘柄として、株式市場において高値で推移しているとの報告があった(図5)。

3.EUの砂糖および異性化糖の需給見通し

(1)欧州委員会からの報告

欧州委員会からは、2017年10月のEUの砂糖制度改革後の需給見通しについて報告があった。

砂糖制度改革は、2006年10月から開始された。これは、2005年の世界貿易機関(WTO)裁定による輸出量の制限、共通農業政策(CAP)への砂糖分野の適応、輸入増加による域内供給の過剰などの諸課題に対応するため行われた(注)。これを契機として、EUは、世界有数の砂糖輸出地域から世界最大規模の輸入地域の一つへと転換することとなった。

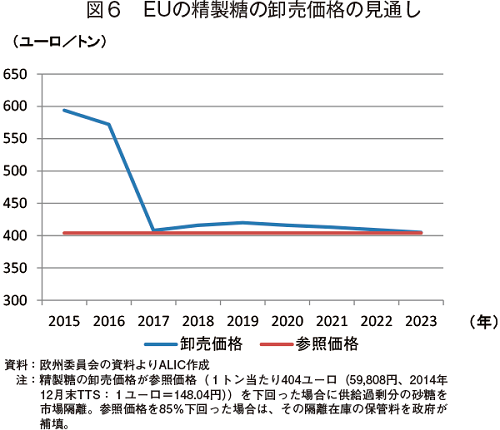

2017年10月以降は、各国のてん菜糖生産割当の廃止、てん菜の最低生産者価格の廃止、アフリカ・カリブ太平洋諸国(ACP)および後発開発途上国(LDC)諸国からの砂糖の無税・無制限の輸入が可能になることにより、需給が緩むことからEU域内の価格競争が加速され、精製糖の卸売価格は、参照価格をやや上回る水準で推移するとの見方を示した(図6)。

(注)2006年10月の制度改革の詳しい内容については、「EU砂糖産業の構造 〜制度改革が砂糖産業に与えた影響〜」(砂糖類情報2011年3月号)を参照されたい。

欧州委員会からは、2017年10月のEUの砂糖制度改革後の需給見通しについて報告があった。

砂糖制度改革は、2006年10月から開始された。これは、2005年の世界貿易機関(WTO)裁定による輸出量の制限、共通農業政策(CAP)への砂糖分野の適応、輸入増加による域内供給の過剰などの諸課題に対応するため行われた(注)。これを契機として、EUは、世界有数の砂糖輸出地域から世界最大規模の輸入地域の一つへと転換することとなった。

2017年10月以降は、各国のてん菜糖生産割当の廃止、てん菜の最低生産者価格の廃止、アフリカ・カリブ太平洋諸国(ACP)および後発開発途上国(LDC)諸国からの砂糖の無税・無制限の輸入が可能になることにより、需給が緩むことからEU域内の価格競争が加速され、精製糖の卸売価格は、参照価格をやや上回る水準で推移するとの見方を示した(図6)。

(注)2006年10月の制度改革の詳しい内容については、「EU砂糖産業の構造 〜制度改革が砂糖産業に与えた影響〜」(砂糖類情報2011年3月号)を参照されたい。

また、精製糖の卸売価格が参照価格以下になると、市場隔離をしなければならないが、製糖メーカーは、輸出が好調な高付加価値製品(アイスクリーム、菓子類、チョコレートなど)に形を変えての砂糖の輸出拡大に期待しているとのことである。(図7)。

(2)欧州精糖工業会からの報告

欧州精糖工業会からは制度改革以降、生産性が向上していることから、EUが再び純輸出国となる可能性が示された。

2006年の制度改革以降、生産性が低いアイルランド、スロベニア、ブルガリア、ラトビアおよびポルトガル(本土)は、てん菜の生産および製糖事業から撤退し、その他の国でも再編合理化が進められた。この結果、制度改革前の2005/06砂糖年度(注)と2012/13年度を比較すると、てん菜糖の製糖工場数は111工場(スイスの2工場を含む)と41%減少(図8)、てん菜の生産者数は15万人と半減し、収穫面積も152万ヘクタールと30%減少した一方、単収は、集約化などにより1ヘクタール当たり70トンと20%増加、てん菜糖の製糖工場の製糖期間も116日と21日伸びているなど生産性は向上している(表1)。

(注)砂糖年度は、10月〜翌9月で、以下、本文に記載のあるものは、「年度」と記載。

欧州精糖工業会からは制度改革以降、生産性が向上していることから、EUが再び純輸出国となる可能性が示された。

2006年の制度改革以降、生産性が低いアイルランド、スロベニア、ブルガリア、ラトビアおよびポルトガル(本土)は、てん菜の生産および製糖事業から撤退し、その他の国でも再編合理化が進められた。この結果、制度改革前の2005/06砂糖年度(注)と2012/13年度を比較すると、てん菜糖の製糖工場数は111工場(スイスの2工場を含む)と41%減少(図8)、てん菜の生産者数は15万人と半減し、収穫面積も152万ヘクタールと30%減少した一方、単収は、集約化などにより1ヘクタール当たり70トンと20%増加、てん菜糖の製糖工場の製糖期間も116日と21日伸びているなど生産性は向上している(表1)。

(注)砂糖年度は、10月〜翌9月で、以下、本文に記載のあるものは、「年度」と記載。

欧州精糖工業会は、製糖事業者が今後の規制緩和を見込んで工場への設備投資を進め、製造コストの低減を図っていることを踏まえると、将来的に輸出市場での存在感を高めていくことが可能であるとの見方を示した。

2013年現在、EUは輸出市場でシェア2〜3%と世界第5位であるが、今後、てん菜糖の生産割当の廃止による生産拡大により、国内価格が大幅に下落し、価格競争力が増すことで、最大の輸出国であるブラジルとの精製糖の製造コスト差がさらに縮まるとしている。実際にセミナーの場では、2002/03年度のEUの工場出荷価格の差(米ドル換算)は、ブラジルの輸出価格の2.25倍であったものが、2010/11年度では約3割高までにとどまっているデータが示された。なお、このデータに関しては公表の許可が得られなかったため、代替として、EUの中で最大の生産国であるフランスとブラジルの精製糖製造コストを比較してみると、2003/04年度は3.8倍あったものが、2011/12年度には1.9倍まで差が縮まっており、価格競争力が高まっていることがうかがえる(図9)。

2013年現在、EUは輸出市場でシェア2〜3%と世界第5位であるが、今後、てん菜糖の生産割当の廃止による生産拡大により、国内価格が大幅に下落し、価格競争力が増すことで、最大の輸出国であるブラジルとの精製糖の製造コスト差がさらに縮まるとしている。実際にセミナーの場では、2002/03年度のEUの工場出荷価格の差(米ドル換算)は、ブラジルの輸出価格の2.25倍であったものが、2010/11年度では約3割高までにとどまっているデータが示された。なお、このデータに関しては公表の許可が得られなかったため、代替として、EUの中で最大の生産国であるフランスとブラジルの精製糖製造コストを比較してみると、2003/04年度は3.8倍あったものが、2011/12年度には1.9倍まで差が縮まっており、価格競争力が高まっていることがうかがえる(図9)。

一方で、EUでは、製造コスト低減につながる域内に埋蔵されているシェールガスに期待しているが、EUの多くの国では水圧破砕による採掘に対する環境規制により使用ができないことから、多くの工場が石炭や重油をボイラー燃料として使用している。また、製糖工場の温室効果ガスの削減など高い環境基準への対応が求められており、製造コストを押し上げる要因となっている。製造コストの低減とともに、二酸化炭素の排出量削減による温室効果ガス削減が期待されるものとして、製糖工場がバイオガスを動力源として利用することが有効であり、実際に、ビートパルプからバイオガスを製造するプラント建設が開始されていることが報告された。

事例として、Südzucker社の関連会社であるAGRANA社のハンガリー製糖工場(Kaposvár工場)が紹介された。ビートパルプからバイオガスを製造するEU初の製糖会社として2007年に設立された。設立当時は1日当たり860トンのビートパルプから11万立方メートルのバイオガスを製造し、工場動力の40%をバイオガスで賄うことにより、二酸化炭素の排出量を1万トン削減することが可能であった。現在は、バイオガス製造設備を拡大し、1日当たり20万立方メートルのバイオガスを製造し、工場動力の80%を賄っているとのことであった。

(3)LMC社からの報告

甘味料などの調査会社であるLMC社からは、EU域内の異性化糖の生産の現状と見通しについて報告があった。

域内のでん粉製造事業者の37工場のうち11工場が異性化糖の製造設備を有している(図10)。現在のEU域内の砂糖および異性化糖のシェアは、国内産てん菜糖が81%、輸入糖が15%、異性化糖が4%となっている。異性化糖のシェアが小さいのは、砂糖と同様に生産割当があること(表2)、主な用途が清涼飲料水に限られていることによる。

事例として、Südzucker社の関連会社であるAGRANA社のハンガリー製糖工場(Kaposvár工場)が紹介された。ビートパルプからバイオガスを製造するEU初の製糖会社として2007年に設立された。設立当時は1日当たり860トンのビートパルプから11万立方メートルのバイオガスを製造し、工場動力の40%をバイオガスで賄うことにより、二酸化炭素の排出量を1万トン削減することが可能であった。現在は、バイオガス製造設備を拡大し、1日当たり20万立方メートルのバイオガスを製造し、工場動力の80%を賄っているとのことであった。

(3)LMC社からの報告

甘味料などの調査会社であるLMC社からは、EU域内の異性化糖の生産の現状と見通しについて報告があった。

域内のでん粉製造事業者の37工場のうち11工場が異性化糖の製造設備を有している(図10)。現在のEU域内の砂糖および異性化糖のシェアは、国内産てん菜糖が81%、輸入糖が15%、異性化糖が4%となっている。異性化糖のシェアが小さいのは、砂糖と同様に生産割当があること(表2)、主な用途が清涼飲料水に限られていることによる。

2017年10月以降、異性化糖の生産割当についてもてん菜糖と同様に廃止されることとなっている。欧州委員会の最新予測「Prospects for Agricultural Markets and Income in the EU 2013-2023(2013年12月)」では、2023年には、原料となるトウモロコシの生産が拡大することや飲料向け需要が高まることにより、異性化糖のシェアは11.5%まで拡大するとしている。

しかし、同社は、異性化糖のシェア拡大に懐疑的な見方を示した。その要因として、次の4点を挙げた。 1)異性化糖の製造は、大手製糖事業者の傘下の事業者がシェアを占めていること(図11)、 2)てん菜糖は既に割当を大幅に超えて生産されており、さらなる増産が見込まれること(表2)、 3)でん粉製造事業者が異性化糖生産に参入する場合は新たな設備投資が必要なこと、 4)異性化糖は製品の品質劣化が早いため、域外への輸出の拡大が見込めないこと。

しかし、同社は、異性化糖のシェア拡大に懐疑的な見方を示した。その要因として、次の4点を挙げた。 1)異性化糖の製造は、大手製糖事業者の傘下の事業者がシェアを占めていること(図11)、 2)てん菜糖は既に割当を大幅に超えて生産されており、さらなる増産が見込まれること(表2)、 3)でん粉製造事業者が異性化糖生産に参入する場合は新たな設備投資が必要なこと、 4)異性化糖は製品の品質劣化が早いため、域外への輸出の拡大が見込めないこと。

4. ブラジルのエタノール生産動向

(1)COPERSUCAR社からの報告

ブラジルの製糖およびエタノール製造事業者のCOPERSUCAR社からは、温室効果ガス削減のため、サトウキビ由来のエタノール生産拡大の必要性についての報告があった。

「気候変動に関する政府間パネル(IPCC)」の第5次評価報告書(2013年9月)によると、1986年〜2005年の平均を基準とした2081年〜2100年の世界の平均地上気温は、可能な限りの温暖化対策を前提としたシナリオでは0.3〜1.7度、対策を実施しない前提のシナリオでは2.6〜4.8度の範囲に入る可能性が高いと予測されている(図12)。また、この報告書では「二酸化炭素の累積総排出量とそれに対する世界平均地上気温の上昇は、ほぼ比例関係にあり、気候変動を抑制するには、温室効果ガス排出量の抜本的かつ持続的な削減が必要」とされた。

ブラジルの製糖およびエタノール製造事業者のCOPERSUCAR社からは、温室効果ガス削減のため、サトウキビ由来のエタノール生産拡大の必要性についての報告があった。

「気候変動に関する政府間パネル(IPCC)」の第5次評価報告書(2013年9月)によると、1986年〜2005年の平均を基準とした2081年〜2100年の世界の平均地上気温は、可能な限りの温暖化対策を前提としたシナリオでは0.3〜1.7度、対策を実施しない前提のシナリオでは2.6〜4.8度の範囲に入る可能性が高いと予測されている(図12)。また、この報告書では「二酸化炭素の累積総排出量とそれに対する世界平均地上気温の上昇は、ほぼ比例関係にあり、気候変動を抑制するには、温室効果ガス排出量の抜本的かつ持続的な削減が必要」とされた。

同社によると、化石燃料から排出される二酸化炭素を現状から63%削減しなければ、温暖化は避けられず、その解決策の1つとしてサトウキビ由来のエタノールの利用が有効とされ、エタノールを1立方メートル利用すれば2トンの二酸化炭素排出が削減されるとしている。

将来的に世界の砂糖消費量が年平均2〜3%ずつ成長、それに対応するための増産が見込まれる中において(図13)、ブラジルの甘しゃ糖の生産量も増やしていく必要がある一方、ガソホール政策は、現在、25カ国で取り組まれており(図14)、今後も温室効果ガス削減のために義務付ける国は増加していくことが予測されることから、ブラジルのエタノール原料としてのサトウキビ需要はますます高まっていくとした。

この需要に対応するためには、サトウキビの遺伝子改良や食品と競合しない副産物のバガスの活用などにより、エタノールの生産量を現在の1ヘクタール当たり7000リットルから2024年には同1万2000リットルまで増加させることが必要とした(図15)。

将来的に世界の砂糖消費量が年平均2〜3%ずつ成長、それに対応するための増産が見込まれる中において(図13)、ブラジルの甘しゃ糖の生産量も増やしていく必要がある一方、ガソホール政策は、現在、25カ国で取り組まれており(図14)、今後も温室効果ガス削減のために義務付ける国は増加していくことが予測されることから、ブラジルのエタノール原料としてのサトウキビ需要はますます高まっていくとした。

この需要に対応するためには、サトウキビの遺伝子改良や食品と競合しない副産物のバガスの活用などにより、エタノールの生産量を現在の1ヘクタール当たり7000リットルから2024年には同1万2000リットルまで増加させることが必要とした(図15)。

(2)DATAGRO社からの報告

ブラジルのコンサルティング会社のDATAGRO社からは、同国のエタノール需要見通しとその課題についての報告があった。

ブラジルのサトウキビ生産量は1500年から1970年までの470年間、5700万トン程度で推移し、1970年から2002年までの約30年間は砂糖向けの生産拡大に伴い緩やかに増加し、2002年では3億5900万トンとなった。

ガソホール政策により2003年、フレックス車(ガソリンへの混合割合を問わずに燃料として利用できる車)が登場したことにより、ここ10年間で生産量は2倍近くの6億トンを超えるまで急増している(図16)。

同社では、ブラジルが今後も現在の砂糖およびエタノール輸出量を維持する前提の下、自動車市場においてフレックス車の割合が増加した場合のサトウキビの需要量を示した。これよると、フレックス車に使用する含水エタノールの混合割合が、現行の25%から40%になった場合、サトウキビ需要は10億トンになり、60%の場合は12億トン、80%の場合は、現在の2倍以上の14億トンになるとしている。なお、2015年2月から混合割合は27.5%まで引き上げられ、エタノール需要はさらに10億リットル必要になる見込みである。

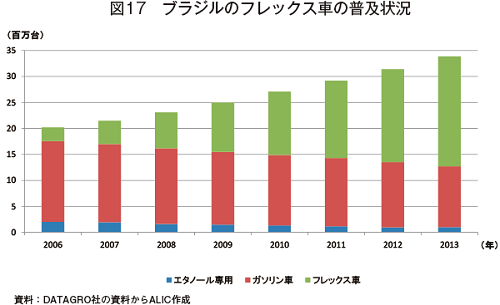

加えて、フレックス車の普及率も2013年の63.1%から2020年には85.4%まで増加すると予測しており、ますますエタノール需要は増加する見込みである(図17)。

ブラジルのコンサルティング会社のDATAGRO社からは、同国のエタノール需要見通しとその課題についての報告があった。

ブラジルのサトウキビ生産量は1500年から1970年までの470年間、5700万トン程度で推移し、1970年から2002年までの約30年間は砂糖向けの生産拡大に伴い緩やかに増加し、2002年では3億5900万トンとなった。

ガソホール政策により2003年、フレックス車(ガソリンへの混合割合を問わずに燃料として利用できる車)が登場したことにより、ここ10年間で生産量は2倍近くの6億トンを超えるまで急増している(図16)。

同社では、ブラジルが今後も現在の砂糖およびエタノール輸出量を維持する前提の下、自動車市場においてフレックス車の割合が増加した場合のサトウキビの需要量を示した。これよると、フレックス車に使用する含水エタノールの混合割合が、現行の25%から40%になった場合、サトウキビ需要は10億トンになり、60%の場合は12億トン、80%の場合は、現在の2倍以上の14億トンになるとしている。なお、2015年2月から混合割合は27.5%まで引き上げられ、エタノール需要はさらに10億リットル必要になる見込みである。

加えて、フレックス車の普及率も2013年の63.1%から2020年には85.4%まで増加すると予測しており、ますますエタノール需要は増加する見込みである(図17)。

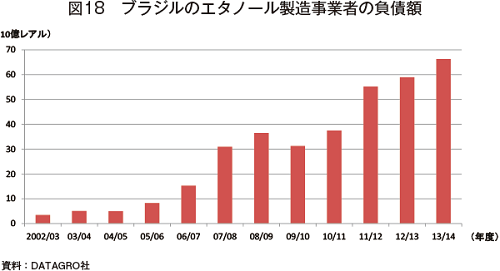

ただし、エタノール生産拡大の足かせとして、製造事業者が抱える負債額の増加も指摘された。多くの製造事業者は、2007年から2008年にかけて、世界的な砂糖の供給過剰や原油価格の高騰によりエタノール需要が増加するとの思惑から、海外から米ドル建てで資金調達を行い多額の設備投資を行った。しかし、2008年のリーマンショックにより状況が一変した。世界不況による原油価格の下落とそれに伴うエタノール価格の下落による収益性の悪化、それに輪をかけるような急激な米ドル高レアル安により、返済額が増加したことにより、製造事業者の負債額は短期的に膨れ上がった。その後もエタノール価格は投資額を回収できない水準で推移しているため、負債額は増加しており、2013/14年度で663億レアル(2兆8828億円(12月末TTS:1レアル=45.76円))となっている(図18)。

なお、現在、サトウキビ由来のエタノール工場数は350工場である。

なお、現在、サトウキビ由来のエタノール工場数は350工場である。

今後のエタノール需要の増加に対応するためには、エタノール価格が低水準でも投資額を回収できるよう、バガスを活用した 1)セルロース系エタノールの生産、 2)コジェネレーション事業化の推進、 3)プラスチック製造など、さらなる副産物の有効活用により経営の安定化を図ることが必要であるとした。

これらの新たな生産体制を確立しなければ、経営破たんする事業者が増加し、ブラジル全体で最大30%のサトウキビ圧搾量が減少するであろうと結論づけた。

これらの新たな生産体制を確立しなければ、経営破たんする事業者が増加し、ブラジル全体で最大30%のサトウキビ圧搾量が減少するであろうと結論づけた。

5. 新たな投資先としてのアフリカ

ナイジェリア、ケニアおよびエチオピアは、現在、砂糖の純輸入国であるが、雇用の促進および自給率の向上の観点から農地やかんがい開発、機械化、新工場設立への官民の投資を進めている。今回のセミナーでは、外資を呼び込むための将来的な計画について、それぞれの政府担当者から報告された。

(1)ナイジェリア

ナイジェリアの砂糖生産は1961年に開始されたが、現在に至るまで産業規模は極めて小さい。2012年でサトウキビの収穫面積は4000ヘクタール、国内における製糖工場は2つで、砂糖生産量はわずか3万トンであり、需要量の大半を輸入に依存している。国内向けの供給は、主に3つの製糖企業(Dangote社、BUA社、Golden社)が輸入粗糖から製造する精製糖が担っている。

政府は、2012年に雇用と農家の収益の確保を目的として、砂糖産業育成計画(ロードマップ)を公表した。この計画は、2020年までに収穫面積22万4000ヘクタール、砂糖生産量179万トンまで拡大し、輸入量ゼロを目指すものであり、製糖工場も28工場新設することとしている。また、副産物(糖蜜やバガス)を活用したエタノール生産やコジェネレーションによる発電も目指す計画である(表3)。

2014年までの進捗状況を見ると、ロードマップの達成が現実味を帯びてきたといえる。新規参入や既存の精製糖企業の投資などにより、国内産糖の生産は拡大しており、今後、さらなる農地開発や工場建設が予定されている。

政府は、ブラジルや米国から150品種を輸入して同国の環境に適したサトウキビの種苗の開発を行っており、100万本の種苗を供給できる施設が2014年12月に完成し、さらに同規模の施設を建設中とのことである。また、同国最大手のDangote社は2018年までに20億米ドル(2431億円(12月末TTS:1米ドル=121.55円))の投資を行い、農地開発と製糖工場の新設により、砂糖生産量150万トンを目指すとしている。同社は、2014年の収穫面積6000ヘクタール、砂糖生産量2万トンから、翌年は1万2000ヘクタール、5万トンまで拡大する見込みである。さらに14万ヘクタールのほ場整備と24万3000ヘクタールの用地の買収が済んでいるとの報告があった。

Golden社は3億米ドル(365億円)を投資し、4000ヘクタールの農地整備と新工場の設立を進めており、現在、850ヘクタール植え付けが終了し、新工場は間もなく完成するとのことであった。

また、新規参入として、Confluence社とCrystal社がそれぞれ6億ナイラ(3億7500万円(1ナイラ=約0.625円))と15億ナイラ(9億3750万円)を投資し農地開発や新工場の建設を行っている。Crystal社は2015年には苗床100ヘクタール、収穫面積6000ヘクタール、砂糖生産量3万トンの生産を開始する予定である。

(2)ケニア

ケニアは、年2.75%のGDP成長を続けており、人口増加と経済成長に伴う食料需要が高まっている。砂糖の消費量も増加しているが、現在、砂糖生産量は13製糖工場で60万トン、消費量は86万トンと純輸入国である。

政府資本の製糖工場(5工場)を民間へ払い下げ、政府支援によるかんがい設備を有した農場開発(8万ヘクタール)や肥料製造施設の整備などにより、同国の産業基盤が整いつつある。また、首都ナイロビはアフリカ東部および中部の交通の中心であることを生かして、自国の砂糖生産拡大とともに、アフリカ各国への輸出拡大の機会がある。

また、高圧送電網が整備されれば、一般家庭向けの電力需要が高まっており、現行の1644MW(メガワット)から2030年には5000MWが必要になること、ガソホール政策(エタノールの混合を10%に義務付け)の下、乗用車の普及に伴い、エタノール需要量が現状の5800万リットルから、2030年には1億4800万リットルとなることが見込まれることから、コジェネレーション事業やエタノール事業への投資機会がある。

実際、Omnicane社(マルタの製糖、エタノール、コジェネレーション企業)は、2億ドルを投資し、2014年12月に1日当たりサトウキビ処理量3000トン、3万リットルのエタノール生産、18MWの発電設備を有する製糖工場を設立している。

(3)エチオピア

エチオピアは、砂糖生産量を現在の120万トンから2019/20年度には、461万トンまで増加させる計画を有している。計画達成のため、現在、最長8年間にわたり法人税を免除するなど税制優遇措置を講じ、外資による投資を促すことにより、農場開発、かんがい設備、農業ダムや新工場の設立を加速化している(表4)。なお、エチオピアは製造業に対する中国の投資が増加しており、新工場の多くが中国の国営企業の投資によるものであるとのことであった。

(1)ナイジェリア

ナイジェリアの砂糖生産は1961年に開始されたが、現在に至るまで産業規模は極めて小さい。2012年でサトウキビの収穫面積は4000ヘクタール、国内における製糖工場は2つで、砂糖生産量はわずか3万トンであり、需要量の大半を輸入に依存している。国内向けの供給は、主に3つの製糖企業(Dangote社、BUA社、Golden社)が輸入粗糖から製造する精製糖が担っている。

政府は、2012年に雇用と農家の収益の確保を目的として、砂糖産業育成計画(ロードマップ)を公表した。この計画は、2020年までに収穫面積22万4000ヘクタール、砂糖生産量179万トンまで拡大し、輸入量ゼロを目指すものであり、製糖工場も28工場新設することとしている。また、副産物(糖蜜やバガス)を活用したエタノール生産やコジェネレーションによる発電も目指す計画である(表3)。

2014年までの進捗状況を見ると、ロードマップの達成が現実味を帯びてきたといえる。新規参入や既存の精製糖企業の投資などにより、国内産糖の生産は拡大しており、今後、さらなる農地開発や工場建設が予定されている。

政府は、ブラジルや米国から150品種を輸入して同国の環境に適したサトウキビの種苗の開発を行っており、100万本の種苗を供給できる施設が2014年12月に完成し、さらに同規模の施設を建設中とのことである。また、同国最大手のDangote社は2018年までに20億米ドル(2431億円(12月末TTS:1米ドル=121.55円))の投資を行い、農地開発と製糖工場の新設により、砂糖生産量150万トンを目指すとしている。同社は、2014年の収穫面積6000ヘクタール、砂糖生産量2万トンから、翌年は1万2000ヘクタール、5万トンまで拡大する見込みである。さらに14万ヘクタールのほ場整備と24万3000ヘクタールの用地の買収が済んでいるとの報告があった。

Golden社は3億米ドル(365億円)を投資し、4000ヘクタールの農地整備と新工場の設立を進めており、現在、850ヘクタール植え付けが終了し、新工場は間もなく完成するとのことであった。

また、新規参入として、Confluence社とCrystal社がそれぞれ6億ナイラ(3億7500万円(1ナイラ=約0.625円))と15億ナイラ(9億3750万円)を投資し農地開発や新工場の建設を行っている。Crystal社は2015年には苗床100ヘクタール、収穫面積6000ヘクタール、砂糖生産量3万トンの生産を開始する予定である。

(2)ケニア

ケニアは、年2.75%のGDP成長を続けており、人口増加と経済成長に伴う食料需要が高まっている。砂糖の消費量も増加しているが、現在、砂糖生産量は13製糖工場で60万トン、消費量は86万トンと純輸入国である。

政府資本の製糖工場(5工場)を民間へ払い下げ、政府支援によるかんがい設備を有した農場開発(8万ヘクタール)や肥料製造施設の整備などにより、同国の産業基盤が整いつつある。また、首都ナイロビはアフリカ東部および中部の交通の中心であることを生かして、自国の砂糖生産拡大とともに、アフリカ各国への輸出拡大の機会がある。

また、高圧送電網が整備されれば、一般家庭向けの電力需要が高まっており、現行の1644MW(メガワット)から2030年には5000MWが必要になること、ガソホール政策(エタノールの混合を10%に義務付け)の下、乗用車の普及に伴い、エタノール需要量が現状の5800万リットルから、2030年には1億4800万リットルとなることが見込まれることから、コジェネレーション事業やエタノール事業への投資機会がある。

実際、Omnicane社(マルタの製糖、エタノール、コジェネレーション企業)は、2億ドルを投資し、2014年12月に1日当たりサトウキビ処理量3000トン、3万リットルのエタノール生産、18MWの発電設備を有する製糖工場を設立している。

(3)エチオピア

エチオピアは、砂糖生産量を現在の120万トンから2019/20年度には、461万トンまで増加させる計画を有している。計画達成のため、現在、最長8年間にわたり法人税を免除するなど税制優遇措置を講じ、外資による投資を促すことにより、農場開発、かんがい設備、農業ダムや新工場の設立を加速化している(表4)。なお、エチオピアは製造業に対する中国の投資が増加しており、新工場の多くが中国の国営企業の投資によるものであるとのことであった。

おわりに

政府とメディアとの両方において、「砂糖の摂取量と2型糖尿病、心臓疾患や虫歯の発生率との間には相関関係がない」という科学的根拠に基づく正しい知識の普及推進が求められている。

砂糖の世界的な在庫レベルが依然として適正水準を上回っている中、タイやインドなどの輸出国は値下げなどにより輸出拡大を図る一方、中国などの輸入国は輸入規制をかけている。さらに、2017年以降、EUが再び砂糖の純輸出国となり輸出市場における価格競争が激化する可能性があること、今後、アフリカにおける砂糖の生産が拡大し、輸入量が減少する見通しであることなど貿易構造の変化の兆しも報告された。

また、温室効果ガス削減の世界的な取り組みが必要とされている中、サトウキビ由来のエタノールに期待が寄せられており、ブラジルなどにおいてサトウキビが砂糖向けからエタノール向けにより多く振り向けられる可能性が高い。エタノール生産の拡大については、設備投資の拡大に伴うリスクも大きいが、セミナーにおいては、今後さらなる甘味資源作物のエネルギー分野への活用が期待されており、将来的な砂糖の国際需給構造の変化の進展が予想される。

砂糖の世界的な在庫レベルが依然として適正水準を上回っている中、タイやインドなどの輸出国は値下げなどにより輸出拡大を図る一方、中国などの輸入国は輸入規制をかけている。さらに、2017年以降、EUが再び砂糖の純輸出国となり輸出市場における価格競争が激化する可能性があること、今後、アフリカにおける砂糖の生産が拡大し、輸入量が減少する見通しであることなど貿易構造の変化の兆しも報告された。

また、温室効果ガス削減の世界的な取り組みが必要とされている中、サトウキビ由来のエタノールに期待が寄せられており、ブラジルなどにおいてサトウキビが砂糖向けからエタノール向けにより多く振り向けられる可能性が高い。エタノール生産の拡大については、設備投資の拡大に伴うリスクも大きいが、セミナーにおいては、今後さらなる甘味資源作物のエネルギー分野への活用が期待されており、将来的な砂糖の国際需給構造の変化の進展が予想される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713